Расчетный счет для коммерческой деятельности

Банковский РС требуется для учета денежных операций индивидуального предпринимателя или компании, через него производятся финансовые операции, необходимые для осуществления деятельности, не используется клиентом в качестве средства получения процентов или хранения сбережений.

Клиент имеет возможность вносить любую сумму и снимать ее по собственному желанию. В некоторых случаях налоговый орган имеет возможность заблокировать внесенные финансовые средства из-за долгов по взносам и налогам.

Открытие и ведение РС в коммерческом банке не бесплатно: кредитная организация ежемесячно снимает комиссию в качестве оплаты за обслуживание. Количество р/сч, которые вправе открыть одна организация, не регламентировано. Обычно они различаются используемой валютой и назначением финансов. По закону, банк не вправе отказать организации в открытии р/сч, если ее деятельность не противоречит законодательству страны.

Для РС в банке необходимо собрать пакет документов, перечисленных в инструкции Банка России от 30.05.2014 № 153-И. Некоторые из них следует заверить у нотариуса. Бумаги, необходимые индивидуальному предпринимателю для регистрации в большинстве кредитных учреждений:

- справка об отметке ИП в реестре индивидуальных предпринимателей;

- данные из ЕГРИП;

- справка о постановке на учет в налоговом органе;

- данные о присвоении кодов статистики из Росстата;

- паспорт.

Бумаги, необходимые для регистрации учетной записи компании:

- справка о регистрации компании в качестве юридического лица;

- данные из Единого государственного реестра юридических лиц (ЕГРЮЛ);

- указ о создании компании и назначении ее руководства;

- данные о постановке на учет в налоговой по месту нахождения организации;

- устав с печатью налогового органа;

- листы записей из Федеральной налоговой службы;

- учредительный договор;

- лицензия на осуществляемую деятельность (если необходимо);

- данные о присвоении кодов статистики из Росстата;

- бумаги на юридический адрес компании;

- печать;

- паспорт.

Для получения точной информации следует обратиться в отделение банка, в котором открываете р/сч.

Какие документы нужны для открытия счета

| Тип документов | Юридическое лицо | ИП |

| Документы, предоставляемые обязательно | Устав ООО, ЗАО, ПАО, НАО | Паспорт гражданина РФ или другой документ, удостоверяющий личность индивидуального предпринимателя:

|

| Свидетельство о регистрации юридического лица, выписка из ЕГРЮЛ, полученная не ранее, чем за месяц | Заявление по установленной форме (заполняется в банке) | |

| Свидетельство о постановке на учет, выдававшееся в налоговой инспекции до 01.01.2017 (при наличии) | ||

| Документ, подтверждающий полномочия руководителя (приказ о назначении, протокол собрания акционеров, участников, решение или другие документы) | Карточка с образцами подписи предпринимателя (заполняется в банке) | |

| Приказ/доверенность, если директор делегирует сотруднику право распоряжаться безналичными средствами организации | Свидетельство о регистрации ИП либо лист записи ЕГРИП о регистрации ИП | |

| Лист от отдела статистики с кодами деятельности организации | Налоговая отчетность за последний период (если деятельность ведется более 3 месяцев) | |

| Образцы подписей и печати, заверенные специалистом банка либо нотариально | ||

| Лицензии и разрешения, если вид деятельности организации этого требует | ||

| Доверенность, если документы подает не руководитель организации. | ||

| Лист сведений о компании | ||

| Документы, которые банк может потребовать дополнительно) | Подтверждение реального существования юридического адреса (документ о собственности на помещение либо договор аренды). | Возможно, потребуется сообщить данные основных контрагентов (в том числе предполагаемых, если деятельность только начинается) – таковы требования в некоторых территориальных отделениях Сбербанка |

| Свидетельство о деловой репутации (рекомендательное письмо одного-двух контрагентов) | ||

| Подтверждение финансовой состоятельности (бухгалтерская отчетность, налоговая декларация, справка об отсутствии просроченной задолженности) |

Физическому лицу для открытия расчетного (текущего) счета нужно просто предъявить паспорт и подписать заявление, которое сформирует оператор.

Если организация или ИП предоставят недостоверные данные о себе, им могут отказать в открытии расчетного счета. Отказ может последовать и в других случаях, причем банк не обязан объяснять причины.

В чем различия

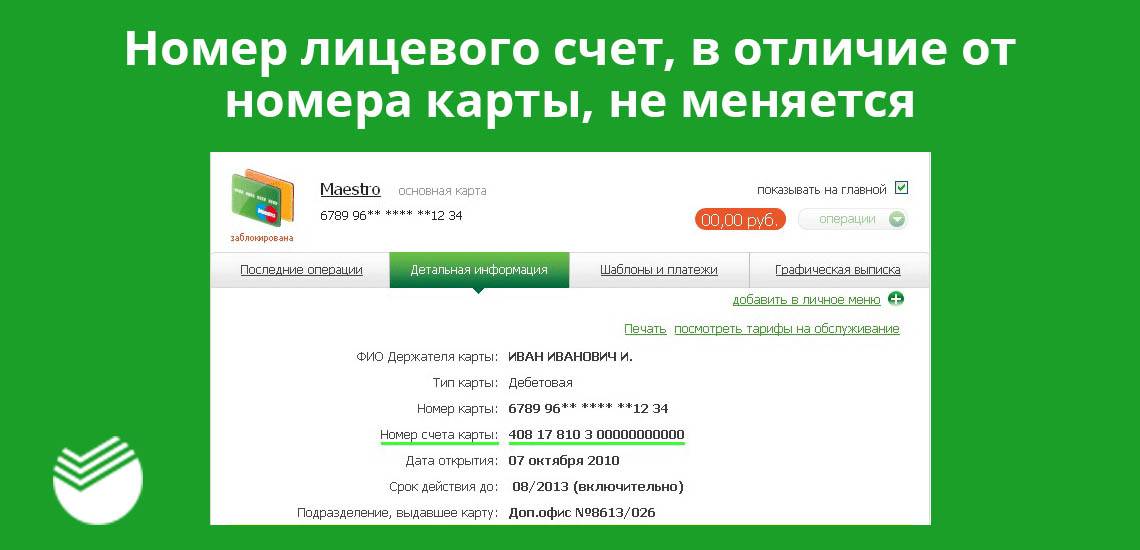

Что такое лицевой счет в Сбербанке и для чего он нужен

Личный счет открывается для физических лиц. Используется для квитанций — поступления заработной платы и расходов: оплата ЖКХ, налогов, услуг мобильной связи, товаров в магазинах. Л/с — это общее понятие, которое может применяться не только к банковскому сектору. Его можно получить у операторов связи, ЖКХ, страховых компаний. При оплате услуг средства сначала зачисляются на баланс пользователя услуги, после чего зачисляются на расчетный счет торговой организации. Таким образом, л/с служит для идентификации плательщика.

Л/с открывается автоматически при оформлении кредита в банке или получении банковской карты. Именно на него поступают средства при погашении кредита, а также поступают средства. При замене пластика номер не меняется.

Что может открыть физическое лицо

Всем вариантам банковских счетов, доступных гражданам без бизнес-статуса, необходимо соответствовать одному важному нюансу: движение денежных средств не должно касаться предпринимательской деятельности клиента. В остальном пользователь может выбрать наиболее удобный для себя вариант с учетом того, что он собирается делать — хранить свои деньги, выплачивать кредитную задолженность, совершать безналичные покупки или действовать по-другому

Открытие банковского счета не потребует сложных манипуляций. На всю процедуру потребуется всего несколько минут. Однако лучше предварительно ознакомиться с конкретными условиями:

- стоимостью открытия;

- степенью сложности получения пластиковой карты;

- процентом взимания комиссии при снятии наличных посредством банкомата или у операциониста;

- возможностью использования за пределами Российской Федерации.

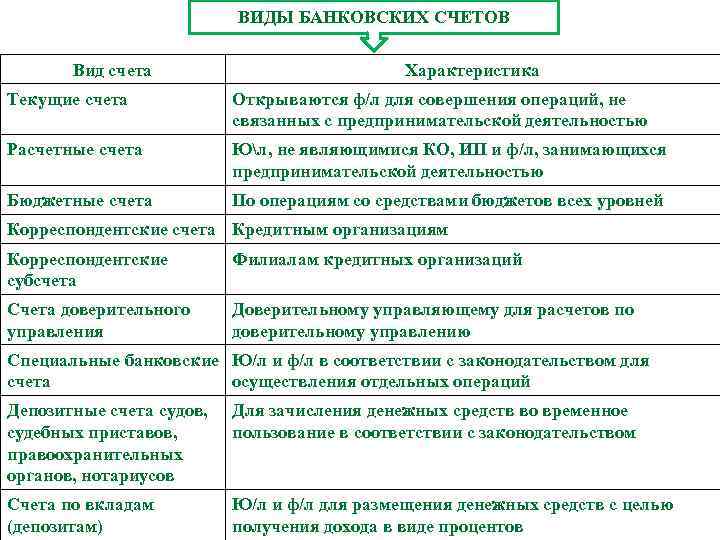

Все банковские счета, которыми могут беспрепятственно пользоваться гражданами, подразделяются на два вида. К ним относятся:

- Текущий, иногда называемый рабочим. На нем можно хранить денежные средства, а также с его использованием проводить необходимые финансовые операции (в том числе и расчетные). Используется весьма активно.

- Карточный. Любой из них привязан к текущему. Основная задача — увеличить количество способов, облегчающих доступ к своим денежным средствам.

Пластиковые карточки бывают двух видов — дебетовые и кредитные.

Дебетовые предназначены для получения разнообразных выплат — заработной платы, социальных пособий, алиментов, стипендий, пенсий. Их баланс легко пополнять самостоятельно. Используя такую карту, клиент может через банкомат снимать нужные суммы (не выходя за пределы остатка денег).

Кредитными удобно расплачиваться за товары и услуги. Наличные деньги тоже можно получать — но уже в пределах лимита, установленного банком. Плюс за снятие придется заплатить определенный процент (это главное отличие от дебетового варианта), он различается в зависимости от порядка, принятого конкретным финансово-банковским учреждением. Разные проценты могут устанавливать Сбербанк, Альфа-Банк, Совкомбанк, Россельхозбанк, ВТБ или банк Тинькофф.

Порядок открытия и использования лицевого счета

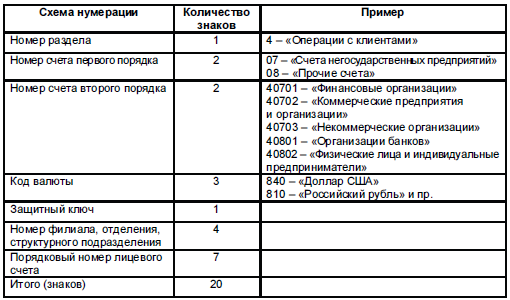

По общему правилу личные счета открывают обычные граждане. Например, физическим лицам открывают такой вид счета при оформлении на работу для выплаты заработной платы. Лицевой счет открывается при заключении лицом соответствующего договора в банке. Как и текущая счет, личный лицевой счет представлен в виде 20-значного кода. Благодаря использованию уникальной классификации счетов, работники банка могут вести аналитический учет клиентов при операциях с личными средствами.

Для того чтобы отправить деньги родственникам, или произвести оплату за услуги или товары, нужно указывать личный номер человека. Это упрощает процесс перевода, поскольку можно сделать так, чтобы личный счет был «привязан» к банковской карте или номеру телефона.

Какой счет, открытый в банке, следует считать лицевым:

- в котором присутствует уникальный 20-значный номер счета, который идентифицирующий каждого определенного клиента в отдельности;

- производится запись в системе бухгалтерского учета финансового учреждения для клиента;

- при открытии личного счета в интернет-банке или депозита типа «до востребования» для проведения операций по платежам и расчетам.

Лицевые счета можно использовать для следующих целей:

- получение компенсации или вознаграждения от различных лиц, например, начисление заработной платы;

- получение кредитных средств от финансовых учреждений;

- перечисление финансовых средств другим юридическим лицам (оплата ЖКУ, платежи за оказание услуг, приобретение товаров и т.д.);

- для инвестирования или открытия и пополнения депозита.

Основное ограничение лицевых счетов заключается в том, что их нельзя использовать для бизнеса, кроме как для проведения налоговых и других обязательных платежей.

Кроме расчетного счета индивидуальный предприниматель или директор юридического лица может открыть и личный счет. Это ситуация абсолютна законна и не противоречит правилам банка. Разница заключается лишь в том, что предприниматель не может получать на личный счет выручку за коммерческую предпринимательскую деятельность, но может получать на него кредитные средства и осуществлять платежи по кредитам.

Какие операции можно совершать после регистрации счета

- Приходные. Вы можете передать реквизиты контрагентам, чтобы они могли напрямую переводить вам денежные средства.

- Расходные. Переводы любым контрагентам, физическим и юридическим лицам, совершение платежей (аренда, коммунальные услуги, связь, интернет и пр.), внесение платежей в ФНС и ПФР.

- Обналичивание. Некоторые банки, например, Альфа Банк, выпускают для этого специальную карту: клиент использует любой банкомат для внесения и снятия наличных.

- Валютные операции. Можно открывать счета в разных валютах, совершать конвертацию, отправлять деньги зарубежным партнерам.

- Подключение кредитов, кредитных линий, открытие депозитов.

- Подключение к зарплатному проекту, перевод заплаты сотрудникам напрямую со счета фирмы или ИП.

Для предприятий торговли и поставщиков услуг лучше сразу подключить эквайринг. После этого появится возможность принятия оплаты с банковских карточек. Терминалы выдает обслуживающая организация, они могут быть как стационарными, так и переносными

Для тех, кто принимает оплату через интернет, важно подключение электронного эквайринга. Кроме того, некоторые финансовые компании начисляют доход на средства клиента

Вы просто размещаете деньги на счету, а банк платит вам за это 5-6% годовых. Это станет дополнительным источником прибыли.

Понятие лицевого счета

Корреспондентский счет – лицевой или расчетный?

Корреспондент не относится ни к лицу, ни к расчету. Это счет, предназначенный для временного размещения средств для переводов между разными банками. К/с часто нельзя вводить по платежным поручениям, это не обязательно при совершении платежей в том же банке.

Детали легче понять на примере. Для перевода средств между финансовыми учреждениями необходимо наличие договоров. Любое взаимодействие должно быть задокументировано и обосновано. При этом только в России банков более 500. Заключить договор со всеми банками практически невозможно. Поэтому ЦБ используется для переводов на корреспондентский счет, на который поступают средства, после чего они переводятся в нужную кредитную организацию.

Договор с центральным банком об открытии банковского счета заключается каждой кредитной организацией сразу после регистрации. Таким образом, все банки имеют документальное обоснование с одним контрагентом, где и производятся все расчеты.

Разница между двумя счетами очевидна, и ни у одного пользователя не должно возникнуть вопроса, на какой счет в Сбербанке перевести деньги. Если перевод должен быть осуществлен частным лицом, используется личный кабинет. Если необходимо отправить средства организации или индивидуальному предпринимателю, выберите населенный пункт. Корреспондент не относится ни к одному из них и не имеет большого значения для обычных пользователей — достаточно правильно ввести его в соответствующее поле при совершении платежа.

Для чего нужны?

Чтобы разобраться, в чем разница расчетного или лицевого счета, необходимо понять для чего они используются. Для удобства сначала расскажем про р/с.

Это продукт, необходимый бизнесу – через него проходят все денежные потоки. Как поступления:

- Можно получать доходы от оказанных вами услуг/проданных товаров;

- Сюда же могут перечисляться авансовые платежи и займы – от любых лиц, как физических, так и юридических.

Так и списания:

- Оплачивайте любые нужные вам услуги – например, аренду;

- Покупайте необходимые товары для производства или повседневной деятельности предприятия;

- Переводите зарплату сотрудникам.

Разумеется, р/с также используется и для хранения денежных средств. Как правило, к нему можно подключить и дополнительные банковские сервисы (условия узнавайте в своем банке).

А теперь переходим к лицевому счету, в чем разница с расчетным счетом (и действительно ли она так важна?) Это понятие куда более широкое – и чаще всего оно все же используется именно физическими лицами.

Л/с может открываться автоматически: он есть у каждого, кто пользуется мобильной связью. Да-да, вы не ослышались, оператор создает вам личный л/с, куда вы кладете деньги, идущие на оплату мобильной связи. Аналогичным образом все обстоит с оплатой интернет-услуг любому провайдеру. От вас при этом ничего не требуется, вы просто даете паспорт для оформления договора, а потом отправляете деньги согласно указанным данным.

Разумеется, л/с используется не только в телекоммуникационной сфере. Приведем еще несколько примеров.

- Если у вас есть СНИЛС – поздравляем, вот еще один индивидуальный л/с, на который начисляются ваши пенсионные накопления;

- Существует единый внутренний л/с для ЖКХ, привязанный к вашим данным. Вы пополняете его, чтобы оплачивать жилищно-коммунальные услуги: свет, воду, газ;

- В некоторых компаниях открывают внутренние л/с для сотрудников (Т-54, если говорить бухгалтерским языком).

Это лишь несколько примеров, есть и другие способы использования!

Становится понятно, чем отличается текущий счет от расчетного? Но стоит помнить, что л/с часто открываются не только физическими лицами. Они есть, например, у любого бюджетного учреждения, будь то школа, больница или библиотека. Так государству удобнее отслеживать финансовые потоки подконтрольных ему структур.

Пора узнать в чем разница между расчетным счетом и корреспондентским счетом.

При этом в банке нет понятия л/с как такового, для них это лишь внутренний код клиента. И это еще один ответ на вопрос, чем отличается расчетный счет по номеру счета от лицевого.

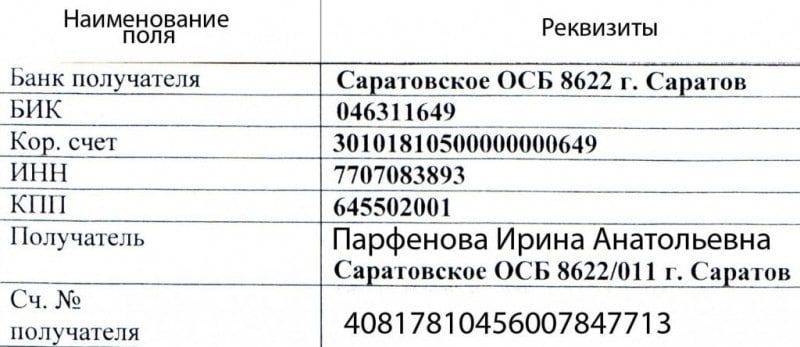

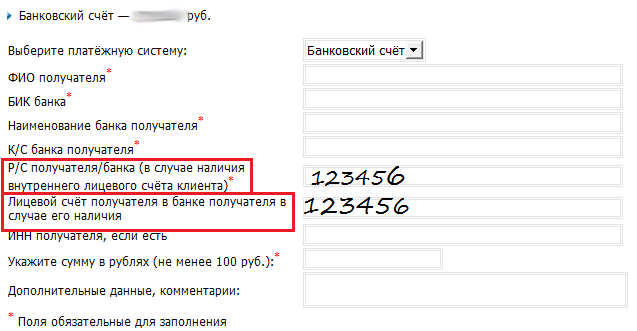

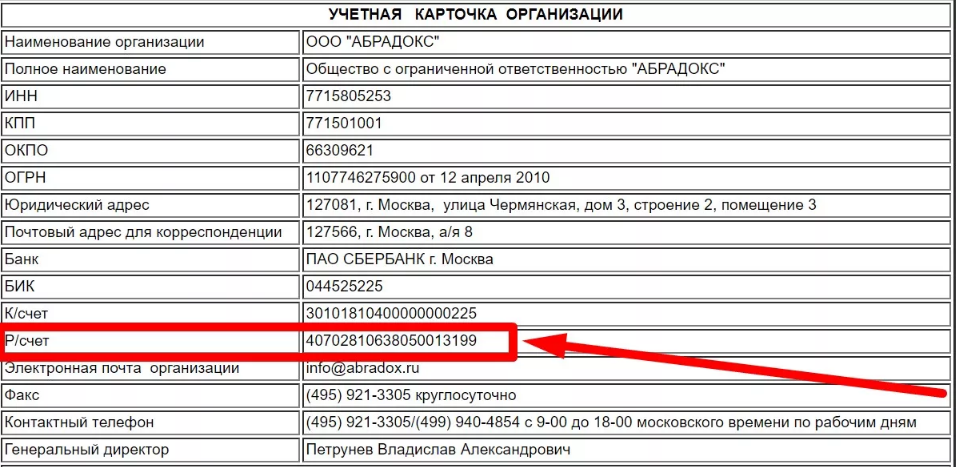

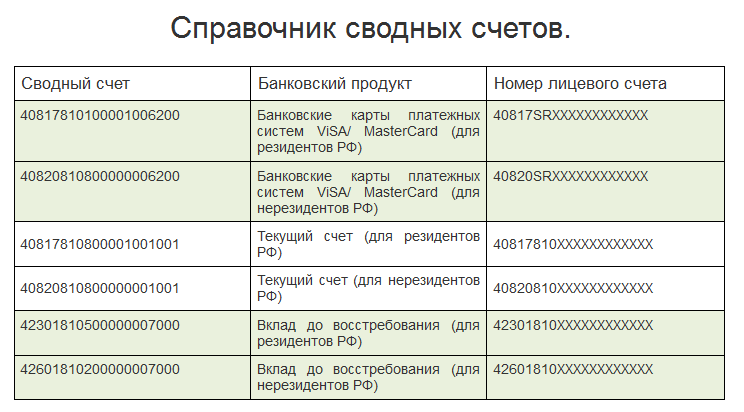

Взглянем на номер р/с 40802840823200003298. Его последние шесть цифр (0003298) – это л/с, который является номером клиента в банке!

Как узнать номер лицевого и расчетного счета

Лицевой счет состоит из определенного набора цифр. Иногда их нужно срочно освежить в памяти. Существует несколько вариантов для оперативного уточнения нужных сведений:

- Найти номер в договоре, который заключен с банком при начале сотрудничества.

- Лично обратиться в банковский офис. В этом случае следует обязательно прихватить с собой паспорт. По устному заявлению клиента операционист сделает для него распечатку. В ней будет содержаться полная информация, необходимая физлицу.

- Воспользоваться банкоматом. Понадобится вкладка «Информация и сервис».

- Зайти в онлайн-кабинет. Современные банковские учреждения создали системы интернет-банкинга, через которые легко найти необходимые реквизиты.

Последний вариант получается самым быстрым.

Отыскать необходимые данные можно в подписанном договоре между банком и его клиентом. Номер находится в разделе реквизитов (расположение — последняя страница соглашения). С левой стороны прописан 20-значный код в той графе, где указана информация о владельце (как один из вариантов — держателе пластиковой карты).

Если документов под рукой нет, можно применить другие способы:

Подобная информация относится к разряду конфиденциальной. Банк не имеет права разглашать ее. Сведения будут озвучены только по запросу соответствующих структур.

Как открыть расчётный счёт

Расчётный и лицевой счёт отличия

Разница между лицевым счётом и расчётным счётом показана в таблице:

Тип счёта | Лицевой | Расчётный |

Кто может открыть | ИП, самозанятый, юридическое и физическое лицо | Открыть расчётный счёт может компания или ИП |

Какие операции можно совершать |

|

|

Порядок открытия | Зависит от условий конкретного банка и продукта (депозитный, текущий, кредитный) |

|

Корреспондентский счёт — отдельный вид реквизитов. Между банками заключается корреспондентский договор для взаимного обслуживания клиентов. В этом отличие корреспондентских счетов от расчётных.

Важно! Кредит можно получить и на расчётный, и на лицевой счёт получателя. Также можно перевести обязательство с лицевого счёта на расчётный, но это не всегда выгодно.

Расчетный и лицевой счет: отличия

Есть несколько отличий между расчетными и лицевыми счетами, которые открывают в банках компании или физические лица. Лицевой счет используется:

- для любых действий с финансовыми средствами за исключением операций, осуществляемых коммерческими предприятиями для обеспечения своей деятельности;

- для осуществления платежей, не относящихся к предпринимательской деятельности: оплата за коммунальные услуги, мобильную связь, перечисление зарплаты, открытие денежных вкладов, получение кредита и прочее.

Отличие расчетного и лицевого счета организации состоит также в следующих особенностях, присущих только расчетному счету:

- использование для осуществления предпринимательской деятельности (получение оплаты товаров и услуг, платежи партнерам, в налоговые органы);

- получение денежных переводов с других банковских счетов и терминалов безналичного расчета;

- использование исключительно юридическими лицами и индивидуальными предпринимателями;

- хранение денежных средств организации, что возможно и на лицевом счете;

- открытие расчетных счетов выполняется только в банке (лицевые счета могут открывать любые организации).

Какие общие черты присутствуют и у лицевого, и расчетного счетов:

- Лицевой счет включает в себя часть расчетного аккаунта (с 14 по 20 цифру).

- Лицевые аккаунты, которые используются для операций посредством ДБО, часто называются расчетными.

- И те и другие могут регистрироваться в банке.

Некоторые предприниматели открывают лицевые счета вместо расчетных, потому что их обслуживание стоит гораздо дешевле, а также используется более упрощенный способ работы с наличными деньгами.

Тарифы расчетного и лицевого счетов имеют отличия. Сбербанк, как и другие финансовые организации, на законодательном уровне обязан отслеживать оборот наличных средств и грамотность проведения кассовых операций предприятиями и компаниями. Заметив недобросовестных бизнесменов, банк может разорвать все отношения с такими клиентами, а также сообщить о нарушениях в налоговые органы, которые постараются привлечь к административной или уголовной ответственности предпринимателя.

Лицевые аккаунты можно открывать для перевода средств сотрудникам организации, получения кредита. Для совершения любых банковских операций физическими лицами могут применяться лицевые счета.

В настоящее время возможно дистанционно осуществлять обслуживание лицевых и расчетных клиентов, то есть проведение платежей, открытие вкладов и депозитов и других действий. Не стоит пытаться обмануть банк и нарушать договорные обязательства – в будущем это может обернуться большими проблемами.

Виды лицевых счетов

В зависимости от типа лицевого счета и его назначения в нем может отражаться различная информация.

Лицевой счет сотрудника (типовая форма)

Это регистр, используемый в кадровом учете. Содержит в себе сведения о начислениях: заработная плата, премии, надбавки, пособия, материальная помощь, компенсации и прочие.

На основании данных, содержащихся в лицевом счете, рассчитывается сумма налогов, взносов. Лицевой счет работника является важнейшим документом по учету заработной платы, поэтому должен храниться на протяжении 75 лет.

Банковский лицевой счет

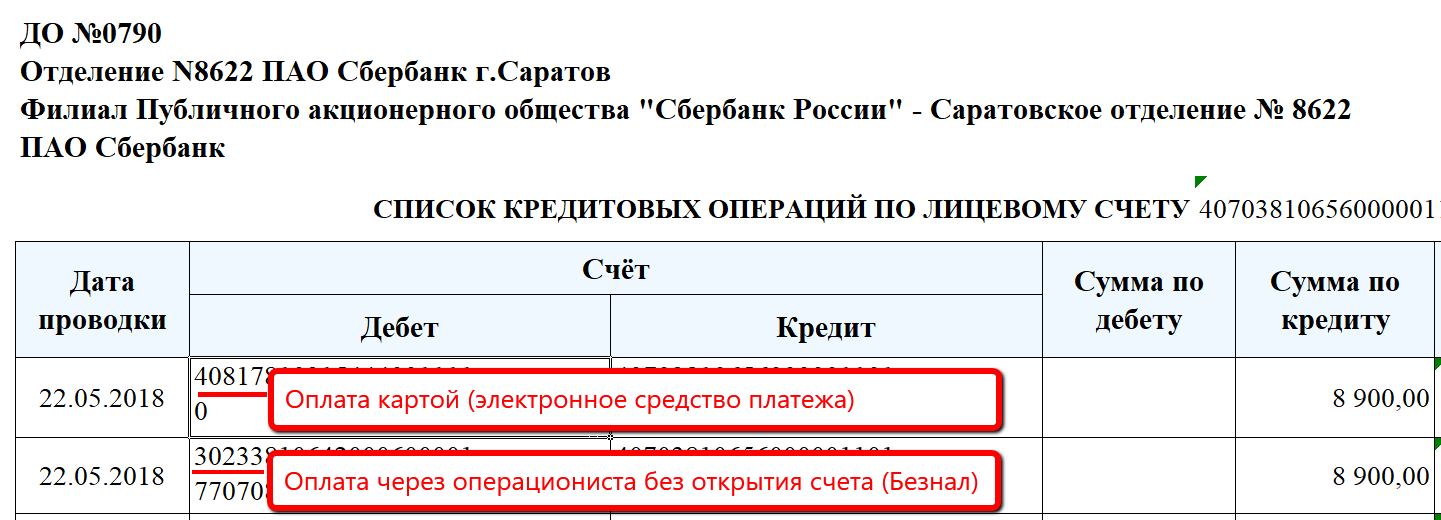

Это документ, в котором фиксируются все финансово-денежные взаимоотношения клиента с банком. Банки разделяют операции по типам, поэтому для одного и того же клиента принято заводить отдельные лицевые счета по каждому типу операций.

Банки открывают лицевые счета физическим лицам для учета движения денег по вкладам, для учета начисленных процентов, для учета расчетов по кредитному договору. Организациям банки предоставляют более широкий спектр услуг.

Расчеты ведутся по операционной деятельности, по расчетному или текущему счету, по инвестиционной деятельности. По каждому отдельному счету ведется отдельный реестр, кроме того, на каждого клиента банка заводится лицевой счет, на котором отражены все факты финансовых отношений между банком и его клиентом.

Информация, отраженная в лицевом счете носит конфиденциальный характер, банк несет ответственность за ее сохранность. Но, в соответствии с законом, банк обязан предоставлять полную информацию контролирующим органам по их запросу. При открытии счета (операционного, расчетного, инвестиционного, сберегательного) информация о клиенте вводится в базу данных банка и там хранится.

Лицевой счет налогоплательщика

Это еще один вид регистра, который формируется по каждому налогоплательщику. Лицевые счета ведутся в рублях. Они открываются в момент государственной регистрации лица в качестве налогоплательщика в налоговой инспекции.

На лицевом счете налогоплательщика учет начислений и оплат ведется в соответствии с утвержденной бюджетной классификацией, где каждой статье присвоен уникальный код. Для налогового органа лицевой счет налогоплательщика является регистром аналитического учета.

Лицевые счета акционеров

На них отражаются сведения о ценных бумагах, принадлежащих физическому или юридическому лицу. Лицевой счет эмитента отражает выпуск ценных бумаг с указанием вида ценных бумаг, их категории, количестве, регистрационном номере и стоимости, а также сведения по операциям с этими бумагами. Эмитент, если он покупает ценные бумаги, имеет отдельный лицевой счет для учета движения купленных им активов. Доверительный управляющий или залогодержатель также имеют лицевые счета.

Лицевой счет застрахованного лица

Помимо этих, наиболее распространенных разновидностей лицевых счетов, существуют и другие, например, индивидуальный лицевой счет застрахованного лица – регистр сведений о гражданине, которые потребуются для начисления ему пенсии. Каждому застрахованному присваивается уникальный номер лицевого счета, по которому его можно идентифицировать. Лицевой счет хранится в базе данных пенсионного фонда на протяжении всей жизни застрахованного гражданина.

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно! Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

Краткое определение лицевого и расчетного счета

Лицевой счет — специальный инструмент, создаваемый, чтобы вести учет расчетов с отдельными партнерами (ими могут быть как юридические, так и физические лица). Он предназначен для отражения на нем всей информации о проводимых финансово-кредитных операциях. Фактически лицевые счета — документы аналитического учета.

В совокупности на них отражаются сведения, касающиеся зарегистрированного в реестре лица:

- количество и вид ценных бумаг;

- обременение обязательствами;

- номера выпуска, стоимость, номера сертификатов;

- проведенные операции;

- блокировка операций.

Лицевые счета подразделяются на несколько видов. Это зависит от их предназначения и задач, которые перед ними стоят:

- Эмиссионный. На него эмитент получает ценные бумаги, выпущенные в соответствии с установленным порядком.

- Лицевой эмитент. Его открытие совпадает с необходимостью выкупа таких бумаг.

- Зарегистрированного лица. Им пользуются так называемые держатели, управляющие, владельцы, держатели залога.

Благодаря такому инструменту банк перемещает деньги по вкладам физических лиц, учитывает начисленные проценты и расчеты по кредитным договорам. Юридические компании пользуются более широким спектром сервиса.

Если корреспондентский счет — своеобразный счет самого банка, то расчетный банковский — услуга, в рамках которой происходят финансово-кредитные операции клиентов. Используя дистанционное банковское обслуживание, можно снять деньги со вклада или пополнить его, получить оплату товаров или услуг.

Инструментарий расчетного счета позволяет:

- проводить транзакции и платежи — это актуально для юридических лиц и индивидуальных предпринимателей;

- осуществлять транзакции для граждан — снимать деньги или пополнять вклад, переводить средства на аккаунт другого клиента, оплачивать услуги.

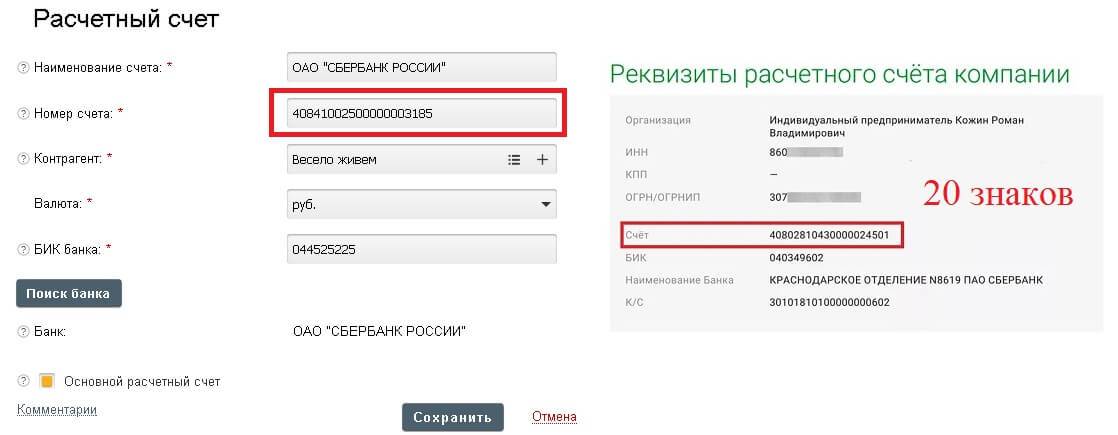

Фактически такой банковский счет — уникальный 20-значный номер. У каждого клиента он свой.

Важно! Индивидуальные предприниматели и юрлица должны заплатить за пользование услугой. Банк взимает средства за обслуживание аккаунта, а также в моменты непосредственного проведения транзакций.. Граждане могут пользоваться сервисом бесплатно

Он подходит для сбережения финансовых средств или перевода заработной платы, которую получатель может беспрепятственно снять

Граждане могут пользоваться сервисом бесплатно. Он подходит для сбережения финансовых средств или перевода заработной платы, которую получатель может беспрепятственно снять.

Пользуясь расчетным счетом, предприятие или физ. лицо получают доступ к финансовым средствам при первой необходимости. Истребовать деньги допустимо различными средствами — при личном обращении в офис банка или воспользовавшись глобальной сетью.

Как ИП или организации открыть расчетный счет

Первым делом необходимо определиться с банком и подобрать тариф. Вот несколько советов, как выбрать надёжный и удобный банк для бизнеса:

Когда определитесь с банком и тарифом, соберите и предоставьте в банк пакет документов. Список документов указан в инструкции Банка России № 153

Это примерный перечень. На практике банки запрашивают разные документы, лучше заранее уточнить на сайте или у менеджера. Например, чтобы открыть счёт в Делобанке, понадобятся:

За документами сотрудник банка приедет прямо к вам в офис или домой в удобное время. Можно подписать договор дистанционно и вообще не встречаться с сотрудниками банка.

Если с документами всё в порядке, счет будет открыт в течение одного-двух дней. Реквизиты счета предприниматель обычно получает в день подачи заявки.

Если ищете, где открыть счёт, попробуйте Делобанк.В нём удобный интернет-банк, разные инструменты для поддержки бизнеса, бесплатное обслуживание при отсутствии оборотов по счету. Открыть счет в Делобанке можно по этой ссылке.

Процедура открытия

Для того чтобы открыть РС, необходимо собрать , разный для ООО и ИП. Помимо них также нужно заполнить ряд банковских бланков, а именно заявление на открытие счета, банковские анкеты, .

Кроме этого оформляется карта с образцами оттиска печати и подписей. Услуга по открытию РС в банке платная. Подписанный договор об открытии РС как правило вступает в силу в течение нескольких суток (в среднем не более 5).

Как открыть расчетный счет, можно узнать из данной инструкции.

Документация

Набор документов, необходимых для открытия РС ООО следующий:

- Протокол общего собрания учредителей ООО

- Устав фирмы, действующий на момент подачи заявления (копия, заверенная у нотариуса).

- Список участников ООО.

- Письмо Статистического регистра Федеральной службы статистики.

- Приказ о назначении на должность Генерального директора и главного бухгалтера.

- Документ с указанием адреса фирмы (арендный договор).

- Актуальная выписка из Единого государственного реестра юридических лиц (срок выдачи не ранее одного месяца от дня подачи заявления).

Набор документов для открытия РС ИП:

- паспорт;

- документ с кодами Росстата.

Местонахождение ИП помимо факта регистрации по паспорту может быть также подтверждено документом о праве собственности на рабочее помещение либо договором об его аренде.

Клиенты могут не предоставлять банкам сведения из налоговых органов. Во время оформления РС банки самостоятельно получат и проверят свидетельства о регистрации и постановке на налоговый учет. Кроме того, если клиент ранее совершал финансовые операции с помощью банка, в котором он теперь решил открыть счет, ему нет необходимости лично присутствовать.

Списание, пополнение и перевод денежных средств

ИП могут вносить на свой РС средства от предпринимательской деятельности, а также свои личные средства и в наличной, и в безналичной форме. В случае пополнения РС ИП личными средствами возможно возникновение некоторых проблем с налоговыми органами.

ИП могут вносить на свой РС средства от предпринимательской деятельности, а также свои личные средства и в наличной, и в безналичной форме. В случае пополнения РС ИП личными средствами возможно возникновение некоторых проблем с налоговыми органами.

Дело в том, что некоторые представители ИФНС считают, что в данном случае ИП может преследовать личную выгоду и пытается обеспечить себе получение дохода. Но если хорошо знать законодательство и быть готовым отстаивать свои законные права, в том числе в судебном порядке, то подобные недоразумения в подавляющем большинстве случаев решаются в пользу ИП.

ООО во избежание лишних трат используют несколько основных способов внесения средств на свой РС

– с помощью займа между учредителем и организацией, и безвозмездного дарения от учредителя.

Списание средств со счетов ИП и ООО чаще всего осуществляется с помощью платежных поручений. ИП после уплаты всех налогов и выплат может использовать средства с РС в личных целях.

Обозначение терминов

Порядок открытия и применения расчетного счета

Каждая компания должна производить финансовый расчет со своим контрагентом. Например, к таким операциям относятся: отправка средств поставщику или получение оплаты от покупателя за поставленную продукцию. Иногда необходимо, чтобы средства компании были обналичены

Важно, чтобы при открытии счетов не было нарушено законодательство. В противном случае банки могут приостановить работу счета, а руководство компании оштрафовать

При необходимости проведения платежных операций через банк необходимо открыть счета. Практически все расчеты сейчас осуществляются онлайн с применением банковских услуг. Проведение финансовых операций онлайн экономит время работникам компании. При регистрации индивидуального предпринимательства или организации в первую очередь рекомендуется обратиться в банк с заявлением об открытии счетов. Банковский счет поможет быстро помочь выполнить все необходимые финансовые платежи.

Для этого предпринимателю или руководству компании необходимо будет прийти в банк с документами, необходимыми для регистрации:

- документы, которые выдаются при регистрации бизнеса, такие как устав или свидетельство о регистрации, ИНН и другие. Все бумаги заверяются печатью предприятия или подписью предпринимателя, если работа осуществляется без использования печати;

- карточка с образцом подписи лиц, имеющих доступ к денежным средствам бизнеса (обычно это руководитель организации и главный бухгалтер или непосредственно сам предприниматель). Эта форма может быть заверена лично в банке работником или нотариусом;

- подписанное заявление;

- копия паспорта лица, распоряжающегося средствами компании на счете.

Затем работники банковского филиала проводят экспертизу на предмет соответствия всех представленных документов действующему законодательству и наличия у всех ответственных лиц необходимых прав. Предоставленные данные также проверяют службы безопасности. Если некоторые из руководителей или владельцев компании нарушали закон или участвовали в махинациях (совершали преступления в экономической сфере, владеют одновременно несколькими компаниями, ранее были уличены в создании незаконных схем для снижения налоговой нагрузки), банковские работники могут отказаться регистрировать счет. Финансовые учреждения тщательно следят за своей репутацией, поэтому не открывают доступ к банковским продуктам для лиц и компаний, которые могут быть замешены в незаконной деятельности.

После одобрения работниками банка прав на открытие и пользование счетом в финансовом учреждении, компания получает подтверждение о владении счетом, в виде 20-значного кода, являющего уникальным набором цифр.

Расчетные (или как их еще называют текущие) счета позволяют совершать постоянные платежи в пользу разных контрагентов: государства, юридических и физических лиц, а также выполнять различные финансовые операции (например, снятие наличных денег, если их недостаточно для стабильной работы). Текущий счет также требуется для приема платежей от покупателей и клиентов, а в случае розничных операций – предоставляет возможность пополнения счета наличными денежными средствами для дальнейшей бесперебойной работы и произведения необходимой оплаты.