Риск и гарантии

Депозитный счет

Депозитный счет – это счет, на котором хранятся средства клиента в банке на определенный срок. При открытии депозитного счета, клиент самостоятельно выбирает сумму и срок вклада.

Главным преимуществом депозитного счета является гарантированная доходность. Банк обязуется выплатить заранее оговоренный процент по истечении срока вклада.

Однако, существует некоторый риск для вкладчика. В случае досрочного снятия средств с депозитного счета, клиент может потерять часть накопленных процентов или весь доход.

Кроме того, стоит учитывать, что депозитный счет не предоставляет возможность проведения операций средствами на счете в процессе его действия.

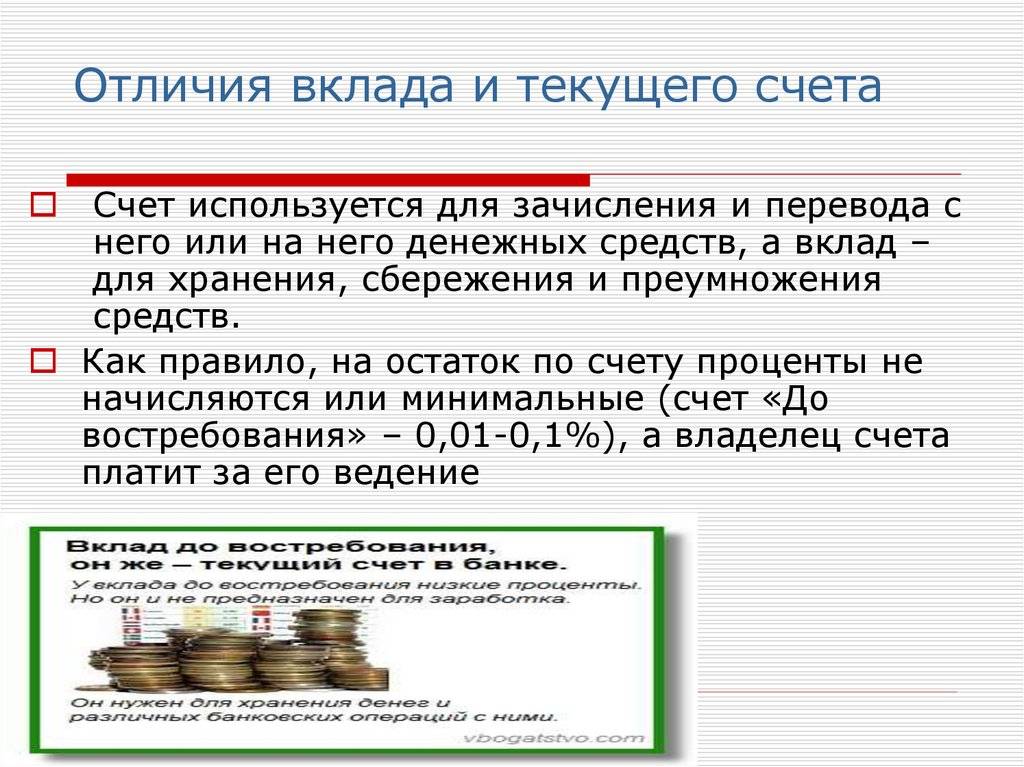

Текущий счет

Текущий счет – это счет, который используется для проведения операций средствами, находящимися на счете. Подобные операции включают оплату товаров, услуг, переводы, внесение и снятие наличных и другие операции.

Текущий счет имеет гибкий график использования средств и дает возможность клиенту комфортно распоряжаться ими. Однако, на текущем счете нет гарантированной доходности, так как проценты не начисляются на остаток средств на счете.

Также, стоит отметить, что у текущего счета может быть комиссия за обслуживание и проведение операций, что следует учитывать при выборе такого счета.

Таким образом, депозитный счет обеспечивает гарантированную доходность и сохранность средств, но с ограничением на проведение операций, в то время как текущий счет позволяет свободно использовать средства, но не предоставляет гарантированной доходности.

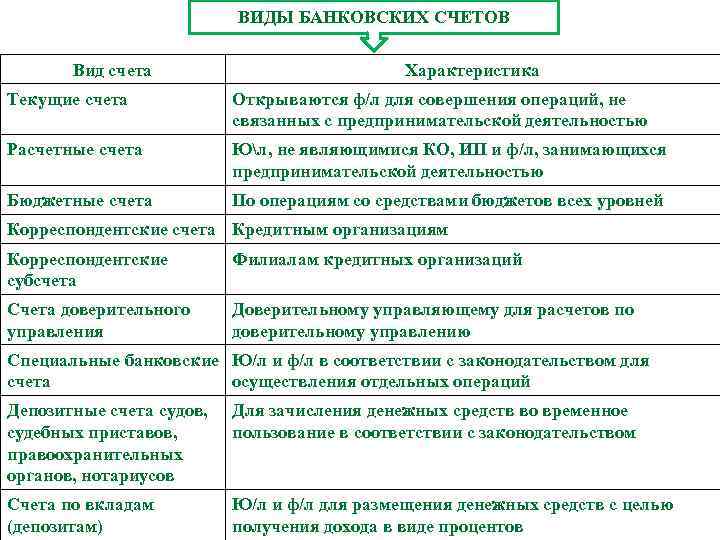

Что такое депозитный счет юридического лица?

Организации, как и прочие вкладчики, вправе использовать депозитные счета для хранения на них свободных средств. Поскольку расчетные операции с использованием депозитов в силу пункта 3 статьи 834 ГК РФ запрещены, внесение депозита требует открытия отдельного счета (помимо расчетного). При этом закон не ограничивает количества возможных депозитов, а также не связывает организацию обязанностью держать вклады именно в том банке, где у нее имеется расчетный счет.

Кроме того, важно помнить, что в отличие от вкладчиков-граждан в отношении депозита организаций действует более жесткое правило, касающееся досрочного снятия денег. В частности, в силу пункта 2 статьи 837 ГК РФ организация лишена права требования снятия средств досрочно, если договором специально не оговорено иное

Подводя итог, отметим, что вопрос об открытии счета или вклада клиентом банка должен решаться исходя из целей помещения средств в банк с учетом всех описанных в статье различий между этими финансовыми инструментами.

Различия депозита и текущего счета

Разница этих двух продуктов довольно велика, и ее довольно просто понять, ознакомившись со списком отличий:

- Назначение: текущий счет открывается с целью осуществления повседневных финансовых операций по переводу, снятию и внесению денежных средств, а также оплате с их помощью товаров и услуг. Депозит же открывается с целью накопления и приумножения своих сумм.

- Режим доступа: благодаря привязке пластиковой карточки к текущему счету у клиента есть неограниченный доступ к своим средствам в любое время суток. Деньгами же на депозите клиент может распоряжаться только по прошествии заранее установленного срока (срочный) или же при походе в отделение банка и непосредственном закрытии депозита (если он до востребования).

- Установленный размер: на депозит вносится строго оговоренная сумма, на текущем счете количество средств свободно меняется.

- Величина процентов: даже если текущий счет предусматривает начисление процентов на остаток, то их размер значительно меньше тех, что предлагаются по тарифам депозитов.

Теперь, вооружившись минимальными базовыми знаниями о данных банковских продуктах, можно быстрее и легче понять, какой счет и в каких случаях необходимо открывать, ведь в основе этого выбора прежде всего лежит суть потребности клиента.

Чем отличается текущий счет от расчетного

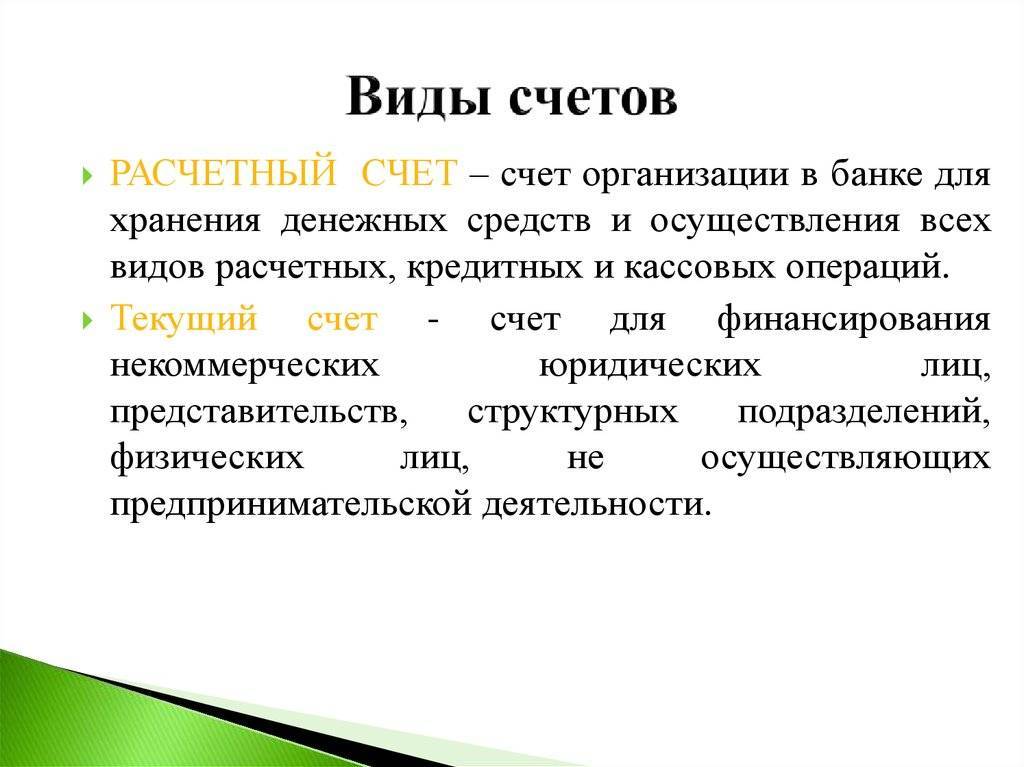

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Цифры в банковском счете

Первая — третья цифры означают владельца:

407 — юридические лица,

408 — ИП и физические лица,

405 или 406 — государственные учреждения.

Четвертая — пятая — дополнительная информация о владельце.

Шестая — восьмая — обозначение основной валюты по Общероссийскому классификатору, в которой хранятся деньги:

810 и 634 — рубли при внутренних и международных переводах,

978 — евро,

840 — доллары.

Девятая — контрольная цифра, с помощью которой кредитные организации проверяют правильность написания и статус.

10–14-я — идентификатор банковского подразделения.

15–21-я — уникальный номер клиента.

Как узнать свой банковский счет?

Эту информацию можно найти в «Банке — клиенте» или мобильном приложении в разделе «Реквизиты» или запросить справку у банка, обратиться в службу поддержки, а также возможно получить данные в веб-версии личного кабинета клиента банка.

Доступность и ликвидность

Депозитный счет, как правило, предназначен для долгосрочного хранения денежных средств. При открытии депозитного счета клиент соглашается на определенный период блокировки средств, во время которого он не имеет возможности изъять свои деньги. Такая блокировка может длиться от нескольких месяцев до нескольких лет, в зависимости от условий депозитного договора. В связи с этим, депозитный счет не обладает высокой степенью доступности.

Однако, несмотря на отсутствие доступности, депозитные счета имеют высокую ликвидность. Это означает, что при наступлении срока истечения блокировки средств клиент имеет право на полное и неограниченное снятие своих денежных средств без каких-либо ограничений. Более того, денежные средства на депозите зачастую предусматривают получение процентов на счет, что делает их весьма привлекательными для долгосрочного хранения.

С другой стороны, текущий счет отличается от депозитного счета в плане доступности и ликвидности. Текущий счет обладает высокой степенью доступности, что означает, что клиент может свободно использовать свои деньги в любое время без каких-либо ограничений. Это особенно полезно в случаях, когда необходимо быстро распорядиться денежными средствами для оплаты различных платежей.

Однако, текущие счета не имеют такой высокой ликвидности, как депозитные счета. Это связано с тем, что на текущих счетах не предусмотрено начисление процентов на остаток денежных средств, а также может существовать ограничение на максимальную сумму, которую можно хранить на текущем счете. Кроме того, некоторые банки могут взимать плату за обслуживание текущего счета.

Несколько уточнений

Несмотря на очевидные различия между текущим и депозитным счетом, есть несколько распространенных вопросов, которые следует уточнить.

Сберегательный счет является депозитным. Вкладчик передает деньги банку на сохранение под проценты, не лишаясь права ими распоряжаться. По этой причине процентные начисления обычно небольшие, гораздо ниже, чем по срочным вкладам. Счет открывается бессрочно, его можно беспрепятственно пополнять или снимать с него деньги (в соответствии с условиями договора).

Дебетовые карты почти всегда привязаны к текущему (или расчетному) счету, на котором хранятся деньги. Пластиковая карточка создана для удобства оперативного распоряжения финансовыми средствами. Дебетовая карта обеспечивает доступ к собственным деньгам клиента (в отличие от кредитной карточки, которая под процент дает право воспользоваться деньгами банка).

Привязка карты к депозиту возможна, например, если договором банковского вклада предусмотрено ежемесячное снятие процентов – клиенту выдается карта, чтобы он обналичивал деньги через банкомат.

Зарплатный счет – депозитный или текущий?

Счет, на который поступает зарплата клиента банка – это текущий счет. Для распоряжения средствами, поступающими от работодателя, сотруднику выдается банковская карточка, открывается личный кабинет. После увольнения из организации, где был открыт зарплатный счет, гражданин вправе им пользоваться, но за его обслуживание он будет платить уже сам.

Возможности для пополнения и снятия

Депозитный счет предоставляет ограниченные возможности для пополнения и снятия денег. Обычно на депозите устанавливается срок выдержки, в течение которого нельзя снимать средства без штрафных санкций. Также иногда возможно пополнение счета только в определенные периоды, например, ежемесячно или ежегодно.

В отличие от депозитного счета, текущий счет обеспечивает гораздо большую гибкость в плане пополнения и снятия денег. Вы можете вносить деньги и снимать их в любое время, без каких-либо ограничений или штрафных санкций.

Текущий счет также позволяет использовать различные методы платежей, такие как чеки, кредитные и дебетовые карты, онлайн-платежи и т. д. Это делает его наиболее удобным для повседневных финансовых операций, таких как оплата счетов, покупка товаров и услуг или перевод денег.

Однако стоит отметить, что текущий счет часто не предоставляет высоких процентных ставок, как это бывает в случае с депозитным счетом. Поэтому, если основной целью является сохранение и приумножение сбережений, депозитный счет может быть более предпочтительным вариантом.

Депозитный и текущий счет — в чем разница?

В независимости от банка, где открываются данные виды дебетов, они будут друг от друга сильно отличаться.

Наименование «текущий» у данного вида дебета взялось потому, что его основной целью является мгновенное обеспечение клиента доступом к деньгам. В основном текущий счет открывается для регулярного получения зарплаты, алиментов, арендной платы и тому подобного.

За функцию мгновенного предоставления денег банк не берет деньги, но и не начисляет проценты — даже если банк решил привлечь новых клиентов «процентами за остаток на текущем счете», годовая ставка в таком случае, как правило, очень небольшая.

Депозитный счет предназначен, как это ясно из названия, для открытия депозита — временного вклада, используемого банком для вложения в активы. Соответственно, главной функцией депозитного дебета является в первую очередь инвестирование. Часто пользователям банковских вкладов и вовсе не позволяется снимать, даже частично, деньги со вклада до окончания срока действия договора. За это банк платит клиенту проценты.

Что такое депозитный и текущий счет: определения

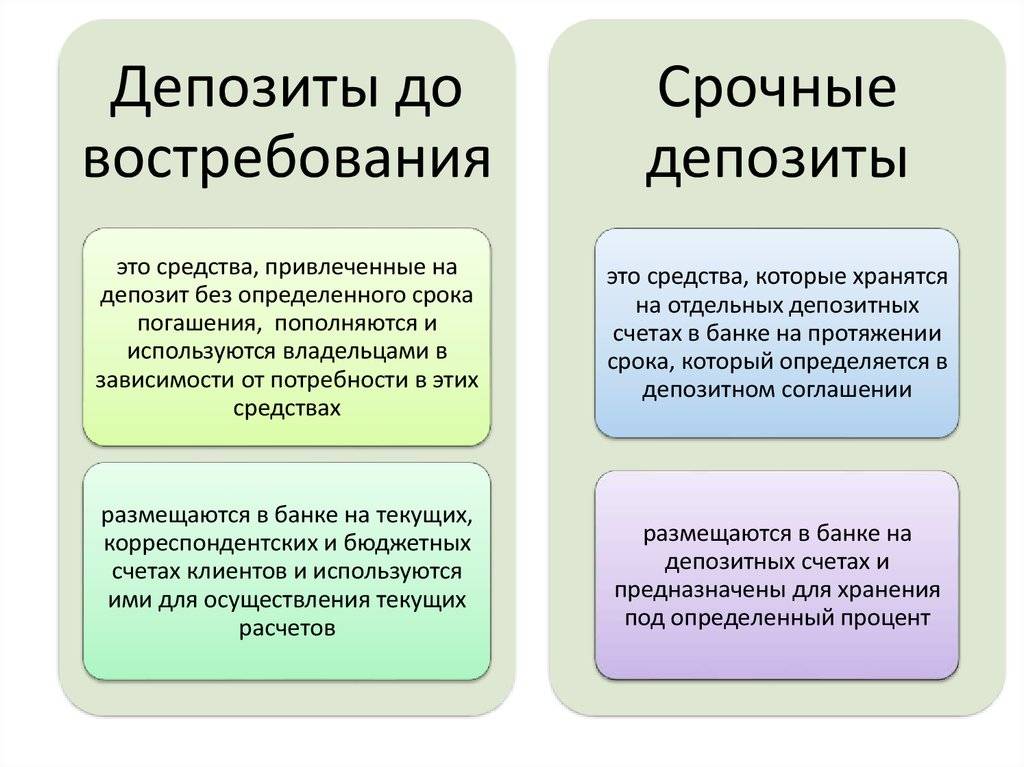

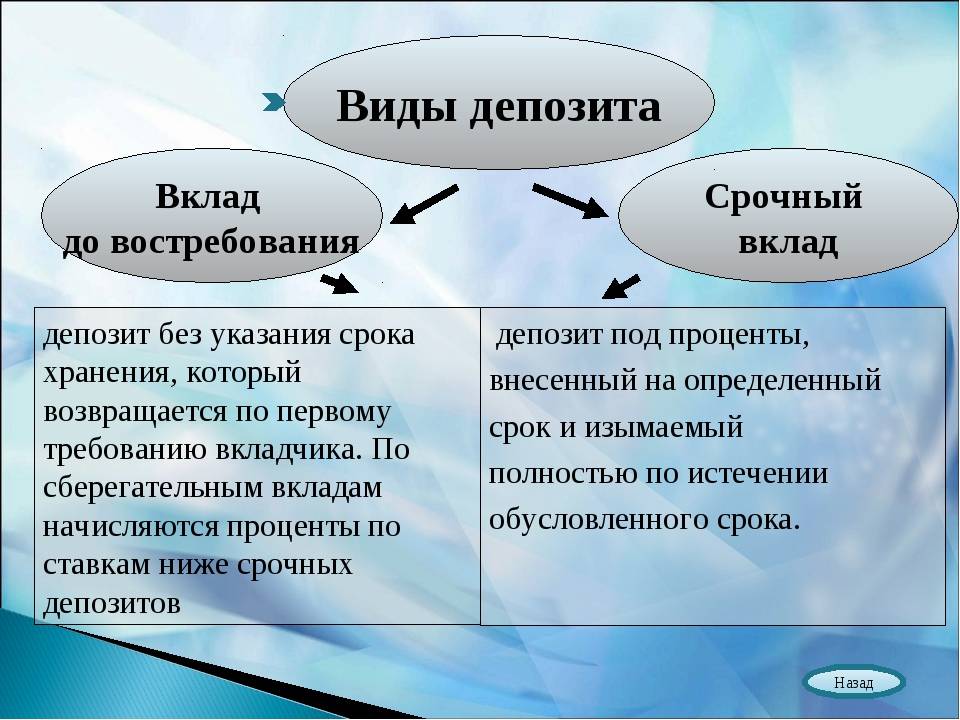

Депозит – это банковский вклад, на который начисляются проценты (ст. 834 Гражданского кодекса РФ). Депозитные счета открываются вкладчиками банков, чтобы извлечь прибыль. Они могут срочными и до востребования (ст. 837 ГК РФ).

Главная цель срочного депозитного счета – увеличение хранящейся на нем денежной суммы путем начисления на нее процентов. На период действия договора между банком и вкладчиком, финансовая организация получает возможность воспользоваться средствами клиента, инвестировать их в коммерческие проекты. Взамен она должна не только вернуть доверенную ему сумму, но и увеличить ее на процентную ставку.

На вклады до востребования проценты тоже начисляются, но они минимальны. Главным преимуществом для клиента является возможность в любой момент снять с такого вклада свои деньги – полностью или частично, без каких-либо штрафных санкций со стороны банка.

Текущие счета предназначены для денежных операций:

зачисления заработной платы;

получения денег от сторонних лиц;

оплаты товаров или услуг и т.д.

Что такое депозитный счет: отличия и особенности

Депозитный счет — это вид банковского счета, который предназначен для хранения и увеличения средств клиента. Открыть депозитный счет можно в банке или другой кредитной организации. Главной особенностью депозитного счета является то, что на него можно положить деньги на определенный срок, и в процессе хранения сумма будет увеличиваться за счет начисления процентов.

Основные отличия депозитных счетов от текущих следующие:

- Сроки использования. Депозитный счет открывается на определенный срок, который может быть от нескольких месяцев до нескольких лет. В то время как текущий счет не имеет ограничений по срокам и клиент может пользоваться своими средствами в любой момент;

- Проценты. На депозитный счет начисляются проценты по определенной ставке, которая может быть фиксированной или изменяться в зависимости от условий банка. На текущем счете обычно не начисляются проценты;

- Доступность. Клиент имеет ограниченный доступ к средствам на депозитном счете в течение срока депозита и может снять деньги только после его истечения. В случае текущего счета клиент может свободно распоряжаться своими деньгами в любое время;

- Накопительность. Открытие депозитного счета позволяет клиентам аккумулировать средства, получая прибыль от их хранения. Текущий счет предназначен для ежедневных финансовых операций и не предоставляет таких возможностей.

Депозитный счет может быть полезным инструментом для сохранения и приумножения своих средств. Однако перед открытием депозитного счета необходимо ознакомиться с условиями банка и выбрать наиболее выгодные предложения.

Текущий счет: определение

Текущий счет открывается юрлицами, сотрудничающими с банковской организацией, для перечисления заработка работникам. Последние, в свою очередь, получают доступ к деньгам и могут свободно ими распоряжаться. Этот счет не используется для сберегательных и накопительных целей. На него не начисляются проценты. Отдельные банковские учреждения предоставляют такой сервис, но величина процентов при этом незначительна.

Помимо заработной платы текущий счет применяется:

Помимо заработной платы текущий счет применяется:

- для зачисления пенсионного пособия

- для страховых и социальных выплат (алиментные платежи, пособия)

Счет может открываться как в рублях, так и в валюте иностранного государства. Для обналички можно использовать банковскую карту.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

Учетная запись создается на месте. Клиент сразу получает полные реквизиты счета и может пользоваться им для выполнения различных финансовых операций. Для удобства обслуживания гражданину обязательно предложат:

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.

Как выбрать подходящий счет для открытия

При выборе типа банковского продукта для открытия необходимо в первую очередь определиться, для чего он нужен. Какие операции планируется совершать с его помощью? И как долго владелец собирается им пользоваться. Текущий счет подойдет для таких целей, как:

- безопасное хранение собственных средств;

- получение переводов, пособий, заработной платы и т. п.;

- оперативное управление деньгами, хранящимися в банке;

- проведение разного рода расходных операций – переводов третьим лицам, оплаты покупок, погашения выставленных счетов и т. д.

Расчетные счета являются одной из разновидностей текущих. Но открывать их могут только юридические лица. Частным клиентам эта услуга недоступна по умолчанию.

Депозитные счета или вклады подойдут гражданам в определенных случаях. А именно:

- безопасное и долговременное хранение средств;

- формирование финансовой подушки;

- защита сбережений от инфляции;

- инвестирование и получение дохода от накоплений.

К банковской карте можно привязать любой из перечисленных выше счетов, или даже несколько продуктов сразу. Это позволит оперативно управлять ими в дистанционном режиме.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

После открытия реквизитов клиент может выполнять следующие операции:

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Текущий счет

Открыть в банке текущий счет есть возможность у любого гражданина (физического лица), государственной либо благотворительной организации. Они могут открыть его только для личных целей, которые никаким образом не будут связаны с предпринимательской деятельностью. Этот счет позволяет выполнять определенное количество операций:

- начисление зарплаты или пенсии;

- начисление страховых и социальных выплат (алименты, пособия);

- осуществление расчетов за покупки;

- получение и отправку денежных переводов;

- обналичивать деньги.

Главной особенностью текущего счета, который применяется для обслуживания клиентов банковского учреждения является их мгновенный доступ к денежным средствам.

Открытый в банке текущий счет не используется с целью инвестирования. Для юридических лиц и организаций он выступает в качестве хранилища денег, к которому они имеют постоянный доступ. Как правило, на остаток денежных средств на текущем счете, проценты банком не начисляются. А если банковским учреждением предлагается такая услуга, то проценты будут небольшими. Открыть текущий счет можно как в рублях, так и в валюте других государств.

Текущий счет полезно применять для осуществления расчетов большими суммами финансовых средств. В то же время пополнить его можно лишь используя приходные ордера или через кассу банковского учреждения. Таким же образом возможно обналичивать значительную сумму. Используя услуги онлайн-банкинга есть возможность выполнять операции со средствами, находящимися на счету. Абонентскую плату банку за пользование текущим счетом клиент не платит.

С целью упрощения процедуры снятия с текущего счета денежных средств, к нему прикрепляется дебетовая либо кредитная карточки.

Клиент, при использовании карточного счета имеет возможность:

- обналичивать свои находящиеся на счете либо кредитные деньги, не простаивая в очередях в банке или на почте;

- пополнять счет через терминал;

- распоряжаться денежными средствами и контролировать траты с помощью онлайн-банкинга.

Обладатель карточного счета имеет возможность:

- переводить рубли в валюту, не обналичивая;

- проводить оплату покупок и услуг;

- препоручить проведение постоянных платежей сотрудникам банка.

Каждый счет имеет свой персональный номер. Банком каждый месяц взымается определенная плата за обслуживание карточного счета. На ее размер оказывает влияние тип карты, от которого зависит лимит на снятие или пополнение счета. Надстройка карточного счета над текущим облегчает процесс манипуляций с денежными средствами. Клиент получает расширенные возможности, но за обслуживание и за удобство вынужден производить оплату.

Особенности работы с депозитом

Условия по депозитным счетам отличаются у разных банков

При открытии депозита необходимо уделить особое внимание банковской организации, так как от ее надежности и репутации зависит сохранность и преумножение вложенных средств. Обратите внимание, что без финансовых последствий снять деньги частично или полностью не получится

Основная схема работы предполагает отсутствие доступа к деньгам на протяжении оговоренного срока. Это еще одна ключевая разница, ведь с текущими средствами можно работать в любое время. Но так как при оформлении депозита за период хранения начисляются проценты, снятие денег ранее оговоренного срока чревато финансовыми потерями.

Частые вопросы

«Счёт карты текущий или депозитный?»

Отличия депозитного и текущего счёта изложены выше. Соответственно, если в банке оформлена только дебетовая или кредитная карта, то имеется лишь текущий счёт. Для открытия дебетового счета нужно либо обратиться в банк с соответствующей просьбой, либо перейти в мобильное приложение и открыть его дистанционно.

«Cберегательный счет — это депозитный или текущий?»

Сберегательный счёт имеет признаки как депозитного, так и текущего счёта. Но так как это счёт предназначен всё-таки для приумножения денежных средств, а не для ежедневного использования, то он всё же является депозитным.

«Кредитный счет — это текущий или депозитный?»

Некоторые банки присоединяют карточный счёт к текущему, что позволяет его применять по операциям с картами как кредитной, так и дебетовой.

«Дебетовый счет — это депозитный или текущий?»

Зачастую дебетовый счёт прикрепляется к текущему, поэтому можно считать, что депозитный — текущий счёт.

«Вклад — это депозитный счет или текущий?»

Вклад — счёт, на котором лежат денежные средства под фиксированный процент на некоторый срок. В течение этого срока использование денег невозможно. Предназначение вклада — приумножение денежных средств. Если смотреть на таблицу, представленную выше, вклад — депозитный счёт.

«Счёт до востребования — это текущий или депозитный?»

На этот счёт так же, как и на вклад, начисляется фиксированный процент. Несмотря на то, что срок хранения жёстко не ограничен, счёт до востребования является депозитным.

«Cчёт-эскроу — текущий или депозитный?»

Эскроу-счет — это специальный счет в банке, который открывается для расчетов между покупателем квартиры в строящемся доме и застройщиком. Этот счёт нужен для того, чтобы гарантировать застройщику получение денег, если он в сроки завершит постройку. Если сопоставлять этот вид с текущим или депозитным, то выяснится, что есть сходство с депозитным счётом. Однако в отличие от депозитного счёта на эскроу-счёте деньги заморожены, и на них процент не начисляется. Соответственно, никакой выгоды от этого счёта владелец не получит.

- Отличия Расчетного счета от Корреспондентского

- Расчетный и Лицевой счет: в чем разница, отличия и общее

- Открываем Бюджетный Расчетный счет