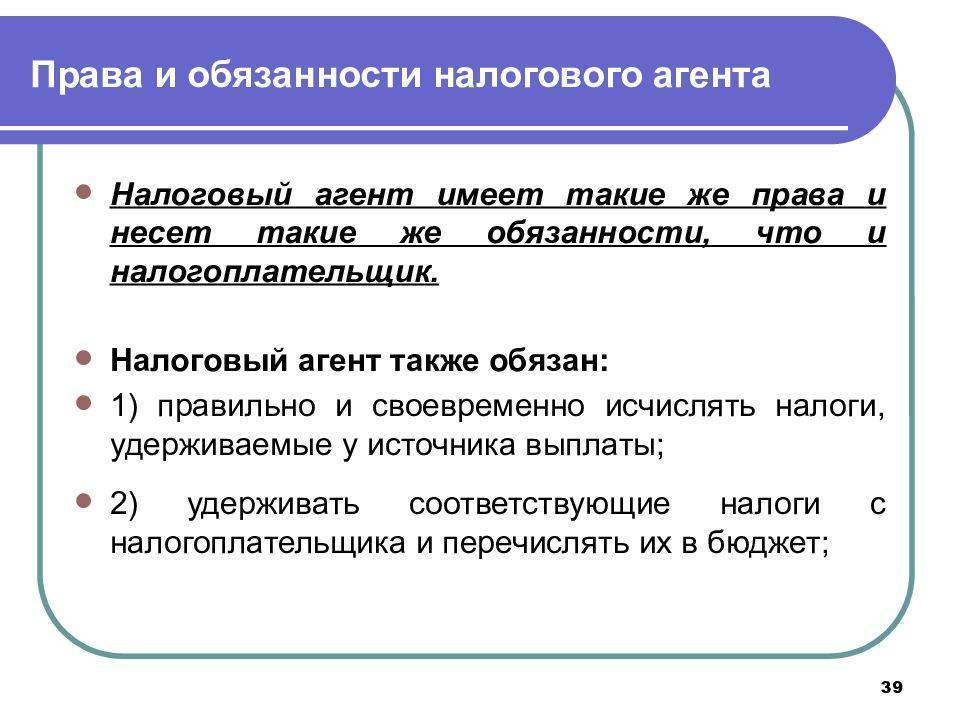

Ответственность налогового агента

Ответственность налогового агента может выражаться в следующем:

| Вид ответственности | Описание |

|---|---|

| Административная ответственность | Предусмотрена законодательством и может включать в себя штрафные санкции для налогового агента, в случае неправильного или несвоевременного уплаты налогов. Например, налоговый агент может быть обязан уплатить штраф в определенной сумме за нарушение налогового законодательства. |

| Гражданская ответственность | Налоговый агент может быть привлечен к гражданской ответственности перед налогоплательщиком в случае убытков, причиненных в результате его невыполнения или ненадлежащего выполнения своих обязанностей. Например, если налоговый агент неправильно указал сумму налогов, налогоплательщик может требовать возмещения причиненного ущерба. |

| Уголовная ответственность | В случае совершения тяжких или особо тяжких преступлений в сфере налогообложения, налоговый агент может быть привлечен к уголовной ответственности. Например, незаконное уклонение от уплаты налогов может привести к возбуждению уголовного дела и привлечению налогового агента к уголовной ответственности по соответствующей статье Уголовного кодекса. |

Поэтому налоговые агенты должны внимательно относиться к своим обязанностям и соблюдать налоговое законодательство, чтобы избежать негативных последствий и нести ответственность только за свои действия.

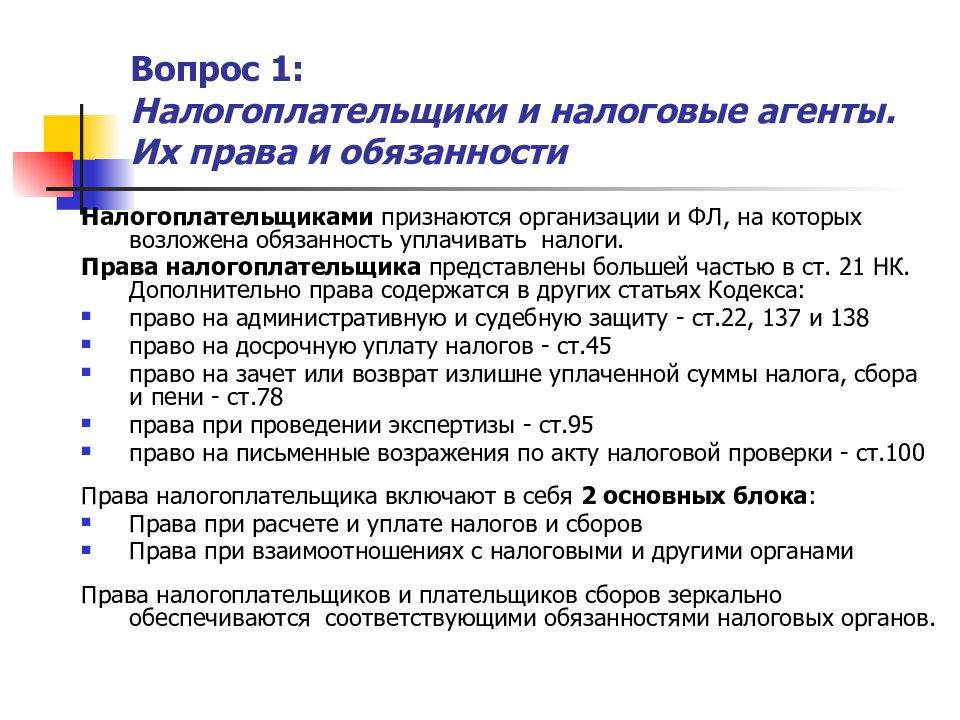

Права и обязанности налогоплательщика в России

В России налогоплательщик имеет ряд прав и обязанностей, которые регулируются налоговым законодательством. Ниже перечислены основные из них:

- Своевременно и полностью уплачивать налоги и сборы, установленные законодательством.

- Самостоятельно определять налоговую базу и расчетную сумму налоговых платежей.

- Представлять налоговую декларацию в установленный срок.

- Предоставлять налоговую отчетность и иные документы налоговым органам по запросу.

- Хранить документы, подтверждающие правомерность расчетов и уплаты налогов, в течение установленного срока.

- Использовать доступные налоговые льготы и преференции в соответствии с законодательством.

- Оспаривать налоговые решения и акты в установленном порядке.

- Защищать свои права и интересы в налоговых органах и суде.

Помимо указанных обязанностей, налогоплательщик имеет и ряд прав, которые гарантируются законодательством:

- Получать информацию о своих налоговых обязательствах и правах.

- Обжаловать налоговые решения и акты в установленном порядке.

- Участвовать в налоговых проверках, а также при налоговом учете и контроле в своих действиях и даче пояснений.

- Защищать свои права и законные интересы в суде.

Соблюдение прав и обязанностей налогоплательщика является важным аспектом обеспечения правильного функционирования налоговой системы и развития государства в целом.

Различия налогоплательщика и налогового агента

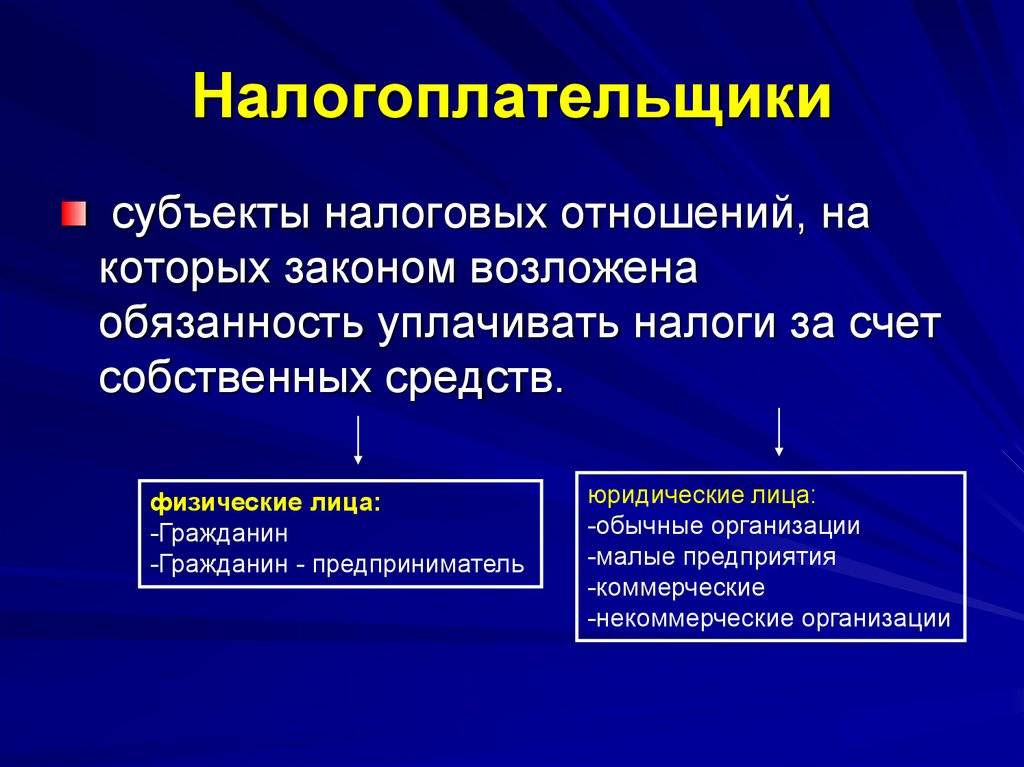

Налогоплательщик — это физическое или юридическое лицо, которое обязано самостоятельно уплачивать налоги в соответствии с законодательством. В роли налогоплательщиков могут выступать индивидуальные предприниматели, работники организаций, а также самостоятельные физические лица.

Налогоплательщик осуществляет ряд обязанностей, включающих:

- Составление и подачу налоговых деклараций;

- Уплату налогов в установленные сроки;

- Соблюдение требований налогового законодательства.

Пример: Компания А является налогоплательщиком, так как самостоятельно осуществляет уплату налогов за свою деятельность в соответствии с законодательством страны.

Налоговый агент — это лицо, наделенное законодательством полномочиями по сбору налогов от налогоплательщика и их последующей уплате в бюджет. Налоговыми агентами могут выступать организации или физические лица, которые осуществляют определенную коммерческую или деловую деятельность.

Налоговый агент выполняет такие функции, как:

- Удержание налоговых сумм с доходов налогоплательщика;

- Перечисление этих сумм в бюджет;

- Предоставление отчетной информации о суммах налоговой удержки.

Пример: Компания Б является налоговым агентом, так как производит удержание налогов с доходов своих сотрудников и перечисляет эти суммы в бюджет.

Итак, основное отличие между налогоплательщиком и налоговым агентом заключается в том, кто непосредственно осуществляет уплату налогов. Если налогоплательщик обязан выполнять эту обязанность самостоятельно, то налоговый агент действует от имени налогоплательщика и производит уплату от его имени.

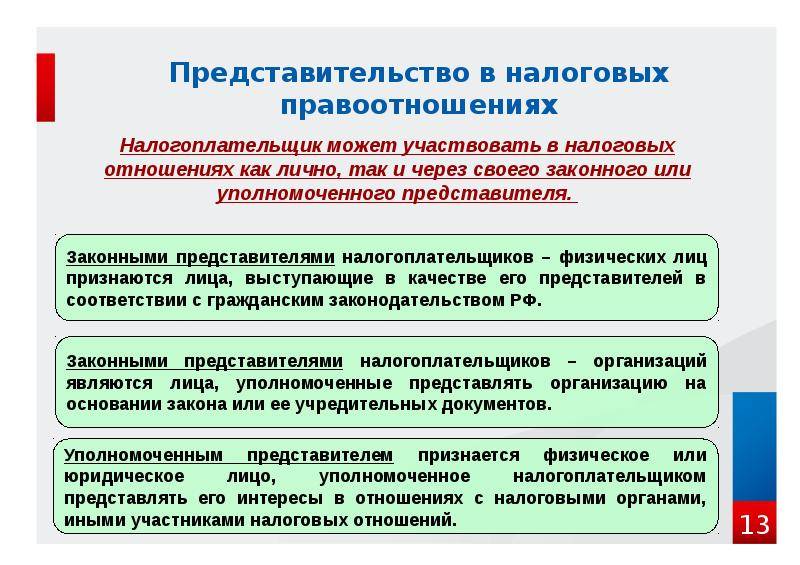

Формальное юридическое определение

Налоговый агент может быть доверенным лицом, представляющим интересы налогоплательщика перед налоговыми органами, или финансовым агентом, совершающим определенные операции от имени и по поручению налогоплательщика. Однако, независимо от причин сотрудничества, налоговый агент и налогоплательщик имеют разные функции и обязанности, которые регулируются законодательством.

В законодательстве строго регламентируется взаимоотношение между налоговым агентом и налогоплательщиком. Оно определяет права и обязанности каждой стороны, а также механизмы взаимодействия и ответственности в случае нарушения законодательства

Важно понимать, что налоговый агент и налогоплательщик несут непосредственную ответственность за свои действия и должны выполнять правила, установленные законодательством, чтобы избежать возможных последствий…

Налоговый агент: роль и ответственность

Основная роль налогового агента заключается в сборе и уплате налогов от доходов налогоплательщика. Он обязан удержать налоги с выплаты дохода и перечислить их в соответствующие налоговые органы. Налоговый агент также должен предоставить налоговую отчетность, в которой указываются все суммы удержанных и перечисленных налогов.

Кроме этого, налоговый агент также несет ответственность за правильность расчетов и своевременное уплату налогов. Он должен внимательно следить за изменениями в налоговом законодательстве и учесть все факторы, которые могут повлиять на налогообложение доходов налогоплательщика. В случае нарушений или ошибок в расчетах, налоговый агент может быть привлечен к ответственности и понести негативные последствия.

Кроме того, налоговый агент также должен соблюдать конфиденциальность информации о доходах налогоплательщика. Он не имеет права разглашать эти данные третьим лицам без согласия налогоплательщика или в случаях, предусмотренных законом.

Основные обязанности налогового агента:

Обязанность

Описание

Удержание налогов

Налоговый агент обязан удержать определенную сумму налога с выплаты дохода налогоплательщику.

Перечисление налогов

Налоговый агент должен перечислить удержанные налоги в соответствующие налоговые органы.

Предоставление налоговой отчетности

Налоговый агент обязан представить налоговую отчетность, в которой указываются все суммы удержанных и перечисленных налогов.

Соблюдение конфиденциальности

Налоговый агент должен обеспечивать конфиденциальность информации о доходах налогоплательщика.

Ответственность налогового агента

Основная ответственность налогового агента:

- Своевременное и правильное представление декларации: Налоговый агент обязан составить и представить декларацию о доходах налогоплательщика в установленные сроки и соблюсти все требования закона. Он также должен удостовериться в правильности всех сведений, содержащихся в декларации.

- Предоставление отчетности: Налоговый агент обязан предоставить налоговым органам все необходимые отчеты и документы, несвоевременное предоставление или непредоставление которых может повлечь за собой штрафные санкции.

- Соблюдение конфиденциальности: Налоговый агент обязан обеспечивать конфиденциальность информации, полученной им от налогоплательщика. Он не имеет права разглашать или использовать эту информацию в своих интересах или в интересах третьих лиц.

- Уплата налогов: Налоговый агент обязан правильно рассчитывать и своевременно уплачивать налоги от имени налогоплательщика. Он несет ответственность за недостаточное количество или неправильное уплату налогов.

- Предотвращение налоговых правонарушений: Налоговый агент обязан принимать все необходимые меры для предотвращения налоговых правонарушений со стороны налогоплательщика. В случае выявления нарушений он должен сообщить об этом налоговым органам и предоставить всю необходимую информацию.

Нарушение обязанностей и ответственности налогового агента может повлечь за собой административные или уголовные санкции, включая штрафы, наказание лишением свободы или лишением права заниматься налоговыми операциями.

Важно помнить, что налоговый агент несет ответственность только за исполнение своих обязанностей и не может быть привлечен к ответственности за действия или бездействие налогоплательщика

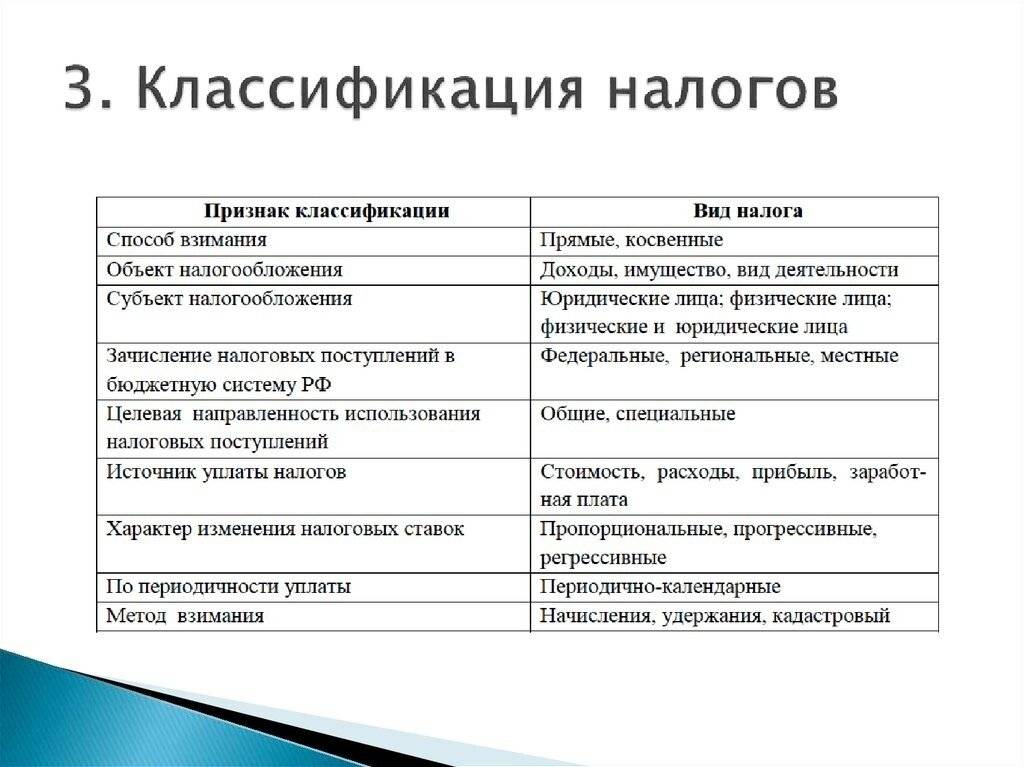

Что такое система налогообложения и какие есть системы

Основные роли налогового агента

Налоговый агент играет важную роль в системе налогообложения, представляя интересы налогоплательщика перед налоговыми органами. Его основные роли включают:

1. Информационный посредник: Налоговый агент собирает и предоставляет информацию налоговым органам от имени налогоплательщика. Он обязан рассказать налогоплательщику о его правах и обязанностях, а также о вариантах оптимизации налогообложения.

2. Ведение бухгалтерского учета: Налоговый агент отвечает за правильное ведение бухгалтерии и составление налоговой отчетности. Он должен обеспечить точность и соответствие отчетности требованиям налогового законодательства.

3. Консультант: Налоговый агент предлагает налоговые стратегии и консультирует налогоплательщика по различным аспектам налогообложения. Он помогает определить налоговые льготы и преимущества, а также разрабатывает планы минимизации налоговых платежей.

4. Представитель: Налоговый агент выступает в качестве представителя налогоплательщика перед налоговыми органами. Он представляет интересы налогоплательщика во время налоговых проверок, аудитов или споров с налоговыми органами.

В целом, налоговый агент играет роль посредника между налогоплательщиком и налоговыми органами, облегчая выполнение налоговых обязательств и защищая права и интересы налогоплательщика.

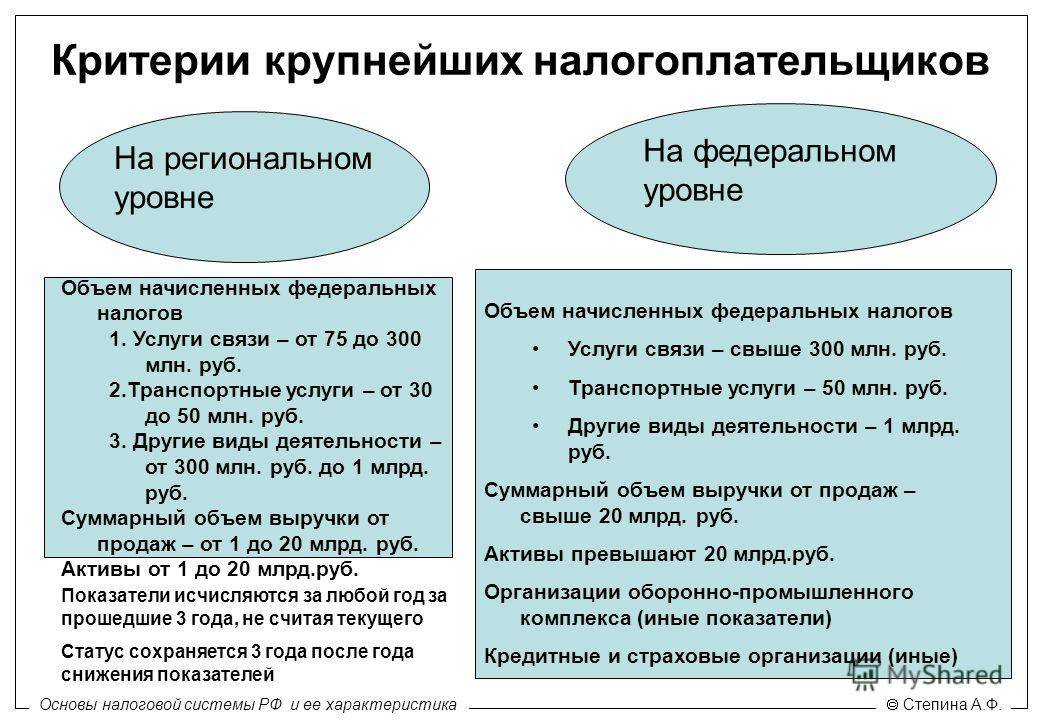

Какой статус имеет налогоплательщик

Статус налогоплательщика предусматривает следующие особенности:

| Обязанности | Права |

| Перечисление налогов и сборов в установленные сроки | Получение налоговых льгот и льготных режимов при выполнении определенных условий |

| Сохранение документов и предоставление их налоговым органам | Участие в налоговых проверках и возможность обжалования незаконных действий налоговых органов |

| Соблюдение требований налогового законодательства | Получение информации о своих налоговых обязательствах и правилах их исполнения |

Налогоплательщик обязан самостоятельно определить и расчет правильной суммы налоговых обязательств, подготовить и представить налоговую отчетность, а также провести внутренний контроль за исполнением своих налоговых обязанностей. В случае нарушения налогового законодательства могут быть применены штрафные санкции.

При этом налогоплательщик также имеет определенные права, например, получение налоговых льгот и льготных режимов при соблюдении определенных условий, участие в налоговых проверках и возможность обжалования незаконных действий налоговых органов.

Таким образом, налогоплательщик обладает определенными обязанностями и правами в отношении уплаты налогов и сборов перед государством.

Обязанности налогоплательщика

Главные обязанности налогоплательщика включают:

- Ведение учета и подготовка отчетности. Налогоплательщик должен вести учет своих доходов и расходов, а также подготавливать и представлять отчетность в налоговые органы в указанные сроки.

- Расчет и уплата налогов. Налогоплательщик должен самостоятельно рассчитать размер налоговой обязанности и уплатить соответствующие суммы в установленные налоговыми законами сроки.

- Соблюдение налогового законодательства. Налогоплательщик обязан знать и соблюдать требования налогового законодательства и правила проведения налогового учета.

- Предоставление налоговой отчетности и документов налоговым органам при запросе. Налогоплательщик обязан предоставить все необходимые документы и отчетность налоговым органам по их требованию.

- Сохранение налоговых документов и отчетности. Налогоплательщик должен сохранять все налоговые документы и отчетность в течение определенного срока, установленного налоговым законодательством.

Невыполнение обязанностей налогоплательщика может привести к негативным последствиям, таким как штрафы, привлечение к уголовной ответственности или потеря преимущественных условий налогообложения.

| Обязанность | Описание |

|---|---|

| Ведение учета и подготовка отчетности | Налогоплательщик должен вести учет своих доходов и расходов, а также подготавливать и представлять отчетность в налоговые органы в указанные сроки. |

| Расчет и уплата налогов | Налогоплательщик должен самостоятельно рассчитать размер налоговой обязанности и уплатить соответствующие суммы в установленные налоговыми законами сроки. |

| Соблюдение налогового законодательства | Налогоплательщик обязан знать и соблюдать требования налогового законодательства и правила проведения налогового учета. |

| Предоставление налоговой отчетности и документов налоговым органам | Налогоплательщик обязан предоставить все необходимые документы и отчетность налоговым органам по их требованию. |

| Сохранение налоговых документов и отчетности | Налогоплательщик должен сохранять все налоговые документы и отчетность в течение определенного срока, установленного налоговым законодательством. |

Налогоплательщик должен осознавать свои обязанности и стараться соблюдать их, чтобы избежать проблем с налоговыми органами и негативных последствий.

Различие между налогоплательщиком и налоговым агентом

Налоговый агент – это лицо, которое осуществляет контроль и удержание налоговых платежей у налогоплательщика в порядке, установленном законодательством. Налоговыми агентами чаще всего являются работодатели, которые обязаны удерживать налог с доходов своих сотрудников и перечислять его в государственный бюджет.

Основное различие между налогоплательщиком и налоговым агентом заключается в том, что налогоплательщик самостоятельно обязан уплачивать налоги на свои доходы, в то время как налоговый агент является промежуточным звеном между налогоплательщиком и налоговыми органами, осуществляющими контроль и учет налоговых платежей.

Налоговый агент выполняет ряд обязанностей по сбору, учету и удержанию налоговых платежей у налогоплательщика. Он должен правильно рассчитывать сумму удерживаемого налога, удерживать его с дохода налогоплательщика и перечислять в соответствующую налоговую инстанцию.

Таким образом, можно сказать, что налогоплательщик – это субъект, который самостоятельно уплачивает налоги, а налоговый агент – это лицо, выполняющее обязанности по учету и удержанию налоговых платежей у налогоплательщика.

Обязанности и права

Налоговые агенты выполняют собственные обязанности по перечислению, исчислению, удержанию налога независимо от того, являются ли они налогоплательщиками оплачиваемого налога. Помимо этого, налоговые агенты должны:

- своевременно и правильно перечислять, исчислять, удерживать в бюджеты необходимые налоги;

- сообщать письменно в налоговый орган о том, что невозможно удержать налог;

- проводить учёт выплаченных и начисленных доходов, перечисленных, начисленных, удержанных в бюджет налогов по каждому налогоплательщику отдельно;

- в налоговый орган представлять документы, которые необходимы для проведения контроля за перечислением, исчислением, удержанием налогов;

- сохранять в течение четырёх лет необходимые документы.

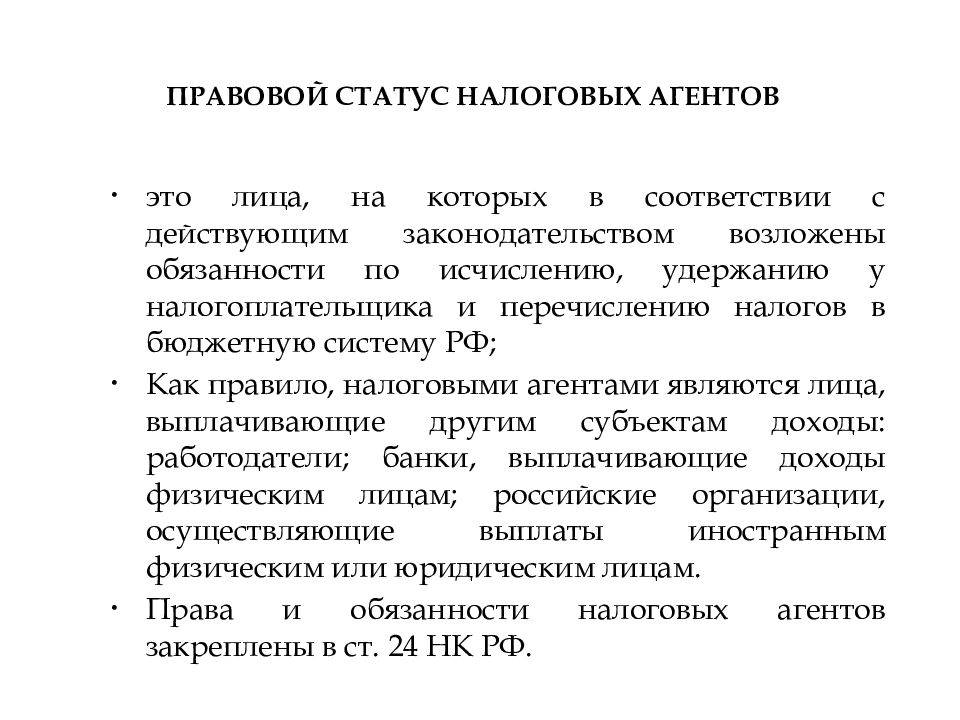

Что такое налоговый агент?

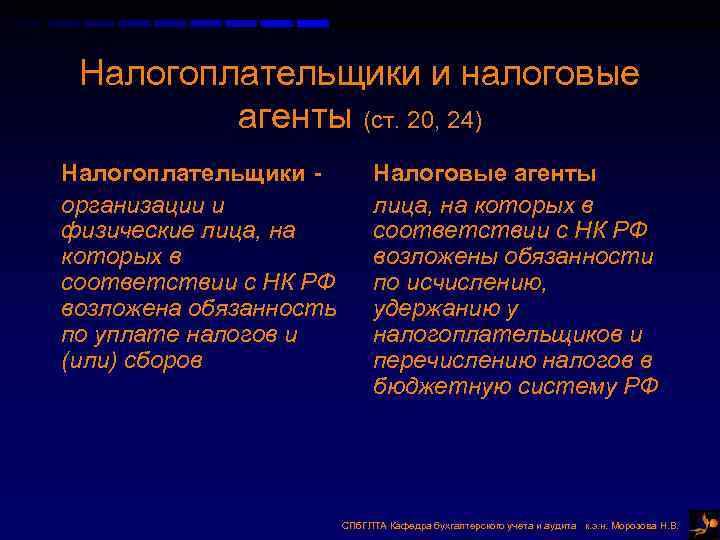

Налоговыми агентами выступают лица, на которые в соответствии со ст. 24 НК РФ возлагаются обязательства по исчислению и уплате налогов в бюджет РФ за налогоплательщиков. Если вы являетесь налоговым агентом, но испытываете затруднения при исчислении бюджетных платежей, обратитесь за помощью к опытным бухгалтерам. Они точно определят, что и за кого вы должны платить, а также станут незаменимыми помощниками для вашего бизнеса.

Кто выступает налоговым агентом?

По сути, налоговые агенты — это посредники между налогоплательщиком и бюджетом. При этом налоговыми агентами могут быть как организации, так и физические лица: ИП, нотариусы, адвокаты.

В чем же отличие налогоплательщика от агента? Первый обязан уплачивать налоги из собственных средств. Налоговый агент же обязан исчислить, удержать и оплатить налоги из средств налогоплательщика.

Какими правами и обязанностями наделяется налоговый агент?

На налогового агента закон накладывает такие обязательства:

- рассчитывать и перечислять все налоги, которые утверждены законодательством для данного налогоплательщика;

- уведомлять ФНС о невозможности удержать налоги;

- фиксировать все данные по каждому налогоплательщику и хранить эту информацию в течение 5 лет;

- подавать необходимую отчетность в ФНС в установленные сроки.

Главное право, которым наделены агенты-посредники — право удерживать исчисленные налоги из доходов налогоплательщика. Кроме этого, за налоговым агентом сохраняются права и обязанности как налогоплательщика. Это значит, что налоговый агент обязан еще исчислять и уплачивать налоги за себя, предусмотренные законодательством для его бизнеса.

Особенности работы налогового агента в отношении некоторых налогов

Обычно налоговые агенты выплачивают материальное вознаграждение налогоплательщикам. Поэтому у агента возникает необходимость в удержании и уплате налогов за налогоплательщика. Чаще всего такими агентами являются работодатели, которые должны исчислить, удержать и уплатить за работников НДФЛ — налог на доходы физических лиц.

Налоговый агент удерживает его из всех доходов сотрудников до момента выплаты, т.е. на руки люди получают суммы за вычетом НДФЛ. Не удерживается налог из пособий, пенсий, компенсаций, полный перечень которых указан в ст. 217 НК РФ. Узнать подробности исчисления НДФЛ можно в статье «Сколько процентов подоходный налог?».

Кроме этого, налоговыми агентами исчисляется и уплачивается НДС. Такое возможно в двух ситуациях.

- ИП и организации покупают товар (услугу) у иностранных налогоплательщиков, которые не зарегистрированы в российской налоговой службе. В такой ситуации налоговым агентом выступает покупатель товара (услуги) — российская организация или ИП.

- Российские органы власти сдают в аренду государственное или муниципальное имущество. В такой ситуации налоговым агентом будет арендатор.

Ответственность налогового агента за неисполнение обязанностей

Если налоговый агент не исполняет свои обязанности, он рискует попасть под административную или уголовную ответственность. Административная ответственность подразумевает штрафы за небольшие нарушения.

За нарушения в крупном и особо крупном размере, когда налоговый агент причинил материальный вред государству более чем на 5 млн рублей, полагается уголовная ответственность. Хотя законодатель здесь предусмотрел возможность не прибегать к столь жестким мерам, если виновник покроет весь ущерб и оплатит все налоги, пени и штрафы.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

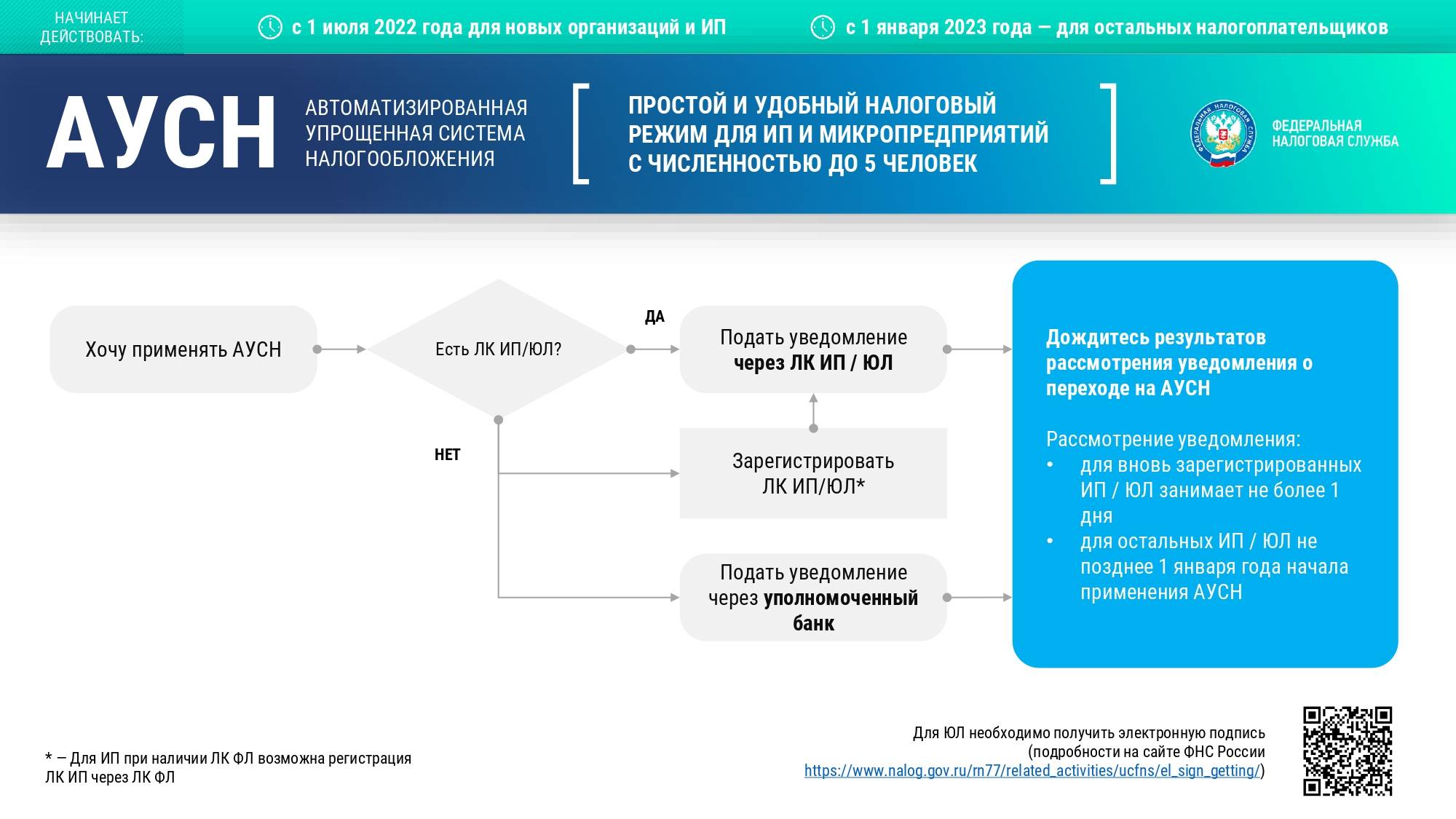

Патентная система налогообложения

Обязанности налогоплательщика

Каждый налогоплательщик обязан выполнять определенный набор обязанностей перед налоговыми органами. Эти обязанности закреплены в законодательстве и основываются на принципе добросовестности и честности в отношении уплаты налогов.

Основные обязанности налогоплательщика включают:

| № | Обязанности |

|---|---|

| 1 | Своевременно и полностью уплачивать налоги в соответствии с требованиями законодательства. |

| 2 | Вести правильную учетную политику и подготавливать корректные финансовые отчеты для налоговых органов. |

| 3 | Предоставлять налоговым органам необходимую информацию о доходах и расходах, а также о состоянии имущества. |

| 4 | Соблюдать сроки и порядок подачи налоговой отчетности и иных документов, связанных с уплатой налогов. |

| 5 | Уведомлять налоговые органы о любых изменениях, которые могут повлиять на расчет и уплату налогов. |

Неисполнение обязанностей налогоплательщика может повлечь за собой применение соответствующих санкций со стороны налоговых органов, включая штрафы и пенальти. Поэтому рекомендуется налогоплательщикам всегда быть в курсе своих обязанностей и выполнять их в полном объеме.