Что выбрать

Сегодня кредит становится все более популярным в нашей стране. Оформление ипотечного кредитования часто становится единственным и преимущественным способом приобретения своего жилья. Она доступна работающим гражданам, в том числе и со средним достатком. Некоторые молодые пары предпочитают арендовать квартиру, так как нет привязки к месту. Однако, в этом случае часть зарплаты необходимо отдавать арендодателю. Вариант накопления денежных средств не дает определенности относительно того, какие будут цены на жилье и уровень ставок в будущем.

Несомненное преимущество ипотеки заключается в том, что можно не терять годы для накопления денег, боясь инфляции. Можно совершить сделку и получить собственное жилье в свое распоряжение, с последующим оформлением прописки и получением налогового вычета. Главное, выбрать удобную сумму платежа, которая не создаст проблем в семейном бюджете и позволит быстро погасить кредит.

Ипотека и накопления в цифрах

Проще всего рассмотреть выгоду на конкретном примере. Возьмем однокомнатную квартиру в Одинцовском районе с семнадцатиметровой кухней и отдельной спальней. Такое жилье обойдется в среднем в 3,2 миллиона рублей. Первоначальный ипотечный взнос составляет в среднем около 20% от стоимости недвижимости, что равняется 640 тысячам рублей. При этом ставка по ипотеке будет около 8% годовых по специальной программе со сроком кредитования семь лет. Итого, получается, что вам нужно выплатить в течение семилетки 2,56 миллионов рублей, то есть 39 901 рубль в месяц. Ключи же вы получаете в конце текущего года.

Если у вас есть 640 тысяч – сумма первоначального взноса – то сколько времени вам потребуется, чтобы накопить всю остальную сумму и обойтись без кредитов? В нашей стране так исторически сложилось, что все, кто копят деньги не в чулке под подушкой, пользуются банковскими вкладами. Это наиболее защищенный финансовый инструмент, который проверен и одобрен многолетним опытом. Размер средней ставки по вкладам в лучшем случае составляет 6%, но судя по тенденциям Центробанка, можно ожидать снижения. Итак, вы планируете вклад с ежемесячным пополнением в размере 39 901 рубля при наличии 640 тысяч первоначальных накоплений. Для того, чтобы достигнуть суммы 3,2 миллиона, вам потребуется 4,5 года, но стоимость квартиры за это время ожидаемо возрастет, и вам опять будет не хватать.

Плюсы и минусы накопления

Зная все стороны ипотечного кредита, поговорим о достоинствах и недостатках альтернативного способа.

Итак, к преимуществам накопления денежных средств на покупку жилья относим:

- Отсутствие процентов. Ввиду этого переплачивать ничего не придется.

- Ежемесячная сумма устанавливается самостоятельно. Семья или отдельный гражданин выделяет для приобретения жилья ту сумму, которую он может себе позволить, периодичность накопления также устанавливается индивидуально. При ипотеке данные параметры жестко закреплены в договоре. Больше платить можно, меньше – грозит штрафными санкциями.

- Свободное распоряжение имуществом. Право собственности оформляется без каких-либо ограничений. Жилье можно продать, подарить, сдать в аренду и так далее.

Минусы накопления денежных средств:

- Большой период ожидания. Пока не накопится нужная сумма проживать в квартире, комнате или доме не предоставляется возможным.

- Влияние инфляции. Накопленные деньги со временем обесцениваются, стоимость жилья постоянно растет.

- Требуется жесткая самодисциплина. Денег всегда не хватает, они требуются для самых разных нужд. Не всегда есть возможность и сила воли выделить какую-то часть дохода на приобретение в далеком будущем, хоть и необходимое, тем более на регулярной основе.

- Риск потери накопленного капитала. Денежные средства должны быть защищены от кражи, потери, обвала рубля и тому подобное. Хорошо, если они приумножаются, хотя бы покрывая инфляцию. Для этого нужно выгодно вложить деньги, что требует определенных знаний.

Возможно будет интересно!

Что такое ипотека на жилье: термин и основания возникновения ипотеки

Как работает калькулятор сравнения ипотеки и депозитного накопления

Калькулятор проводит сложные расчеты с учетом многих данных, которые необходимо указать в соответствующих полях:

- стоимость недвижимости;

- какая сумма есть в наличии;

- какую сумму планируете откладывать ежемесячно;

- сколько стоит ежемесячная аренда квартиры;

- сколько процентов по депозитному вкладу дает банк;

- под какой процент банк выдаст ипотеку.

В результате вы получите точную расшифровку всех сумм, как по ипотеке, так и по депозиту, а также вывод на основании этих расчетов и их сравнения. Рассмотрим на конкретном примере. Допустим, у вас есть 100000 рублей, подходящее вам жилье стоит 2000000 рублей. Что делать — положить всю сумму на депозит или использовать в качестве первоначального взноса для ипотеки?

Расчет суммы по ипотеке

Если квартира стоит 2 миллиона, а в наличии 100000, то вам нужен кредит на 1900000 ₽. Банк может выдать такой займ, минимально на 37 месяцев (3 года) под 9% годовых. При использовании аннуитетных платежей (когда вся сумма разбивается на одинаковые части) вы будете выплачивать фиксированную ежемесячную сумму 58 997 ₽. Таким образом, на приобретение недвижимости, с учетом погашения ипотеки, вы потратите общую сумму 2282873 ₽. Она включает первоначальный взнос 100 тыс. руб и ипотечные проценты 282873 ₽.

Расчет суммы по депозиту

Банки России, в среднем дают 5 % годовых по вкладам. У вас есть исходные 100 000 ₽, которые вы положите на счет с ежемесячной капитализацией, кроме того вы будете пополнять вклад на 20 000 каждый месяц. За аренду жилья вы будете платить ежемесячно по 40 000 рублей. 20+40 = 60 тысяч рублей — расходы почти такие же, как и при ипотеке (58 997).

Чтобы накопить нужные 2 миллиона вам потребуется вдвое больше времени — 79 месяцев. За это время расходы на аренду жилья составят 3 160 000 ₽ и на пополнение вклада 1 680 000 ₽. Общая сумма на счету составит 2005410 рублей (в том числе 325410 сумма начисленных банком процентов).

Вывод очевидный — брать ипотеку намного выгоднее, чем ставить деньги на депозит и ждать, когда за счет процентов и периодических вложений соберется необходимая сумма.

К такому же выводу пришли и аналитики «Росбанк Дом». Они утверждают, что если темпы роста арендных ставок и цен на недвижимость будут одинаковые, то ипотека будет намного выгоднее съема жилья. Исключением является Москва, где цены на недвижимость самые высокие.

К такому же выводу пришли и аналитики «Росбанк Дом», они утверждают, что если темпы роста арендных ставок и цен на недвижимость будут одинаковые, то ипотека будет намного выгоднее съема жилья.

Примеры расчетов если есть где жить

Итоги таковы:

Общая сумма к выплате — 2 023 489 руб.

Переплата — 523 489 руб.

Ежемесячный платеж — 26 977 руб.

Стоит отметить, что банки обычно размер ежемесячного платежа принимают не более 50-60 % от дохода. В данном случае общей зарплаты семьи не хватает для этих параметров. С указанным уровнем финансового состояния срок займа увеличивается до 120 месяцев под тот же процент, переплата увеличится.

Кроме того, без первоначального взноса практически невозможно встретить кредитование ипотечного типа. На него тоже нужно будет накопить.

Возможно будет интересно!

Могут ли выселить из квартиры за долги по коммунальным платежам

Пример расчета при сдаче приобретенного жилья

Многие люди не располагают сразу средствами на приобретение жилья. Причем сама ипотека становится обременительной, вынуждает от многого отказаться. Облегчает жизнь решение копить на первоначальный взнос и сдавать в аренду приобретенный объект.

Сразу приплюсовать доход от найма к семейному бюджету для подачи заявки на ипотечное кредитование не получится. Но вырученные деньги можно направить на погашение долга.

Проанализировав материалы данной статьи можно сказать, что накапливать на квартиру имеет смысл тогда, когда есть текущее место для проживания, не требующее оплаты, то есть не по найму. В ином случае ипотека становится едва не единственный вариантом приобретения собственного жилья.

Плюсы и минусы потребительского кредита

У потребительского кредита свои особенности. Банки довольно часто запускают акции, позволяющие на особых условиях получить заем под выгодный процент. Но срок кредитования небольшой, поэтому платежи для крупного кредита слишком высоки.

? Обозначим плюсы:

- простота и скорость оформления. Комплект документов, предоставляемых заемщиком, минимальный — может ограничиваться только паспортом. В зависимости от суммы одобрения банк может попросить подтвердить доход. Решение принимается в течение 1-2 дней;

- потратить полученные деньги заемщик может на свое усмотрение, в том числе купить квартиру. Банк не будет интересовать, куда вложены средства;

- по итогу переплата будет меньше, чем по ипотеке. Ежемесячные платежи больше, но рассчитаны на меньший срок кредита;

- страхование не является обязательным, но при отказе банк может не согласовать заявку на выдачу кредита или применить более высокую ставку;

- нет понятия первоначального взноса. Просто получаете необходимую сумму и покупаете нужное жилье;

- недвижимость не обременена банком, поэтому такую квартиру можно продать в любой момент;

- не требуется вносить первоначальный взнос, даже при отсутствии накоплений жилье купить можно только за счет кредита.

? Минусами являются:

- ограничение по сумме кредита. Заем ничем не обеспечен и банк понимает, что рискует выдавать крупные суммы. Особенно тем, у кого нет внушительной кредитной истории. Самый верхний предел потребительских кредитов обозначен 8 млн. рублей, но его получить очень сложно;

- ставка по потребительскому займу значительно выше, чем по ипотеке;

- максимальный срок кредита семь лет. Ежемесячный платеж зависит от суммы кредита, а также процентной ставки. Ставка же зависит от срока кредитования, чем он меньше, тем ниже процент;

- банки обычно значительно занижают сумму к одобрению. Запросив 3 млн. рублей вам могут одобрить только 2, а этого окажется недостаточно для покупки той квартиры, которая запланирована;

- банки настаивают на страховании заемщика от утери трудоспособности, ставки которых выше чем у страховых компаний.

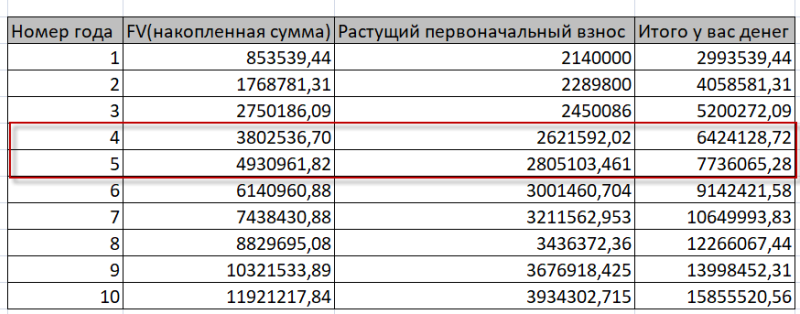

Шаг 2. Расчет предполагаемого вклада.

Мы не хотим брать ипотеку и решили копить. Каждый месяц вместо ежемесячного платежа банку мы будем откладывать 68875 на вклад. Также мы положим первоначальный взнос на другой вклад и будем получать процент и на эту сумму вклада. Откроем несколько вкладов в разных банках и будем держать там суммы менее 1.4 млн. рублей, чтоб быть защищенными при банкростве банка и получить компенсацию от АСВ.

Параметры вкладов:

- Ставка по вкладу 7% для примера. Такие проценты можно найти в банке Тинькофф, в Совкомбанке и других банках

- Капитализация процентов = да

В таблице вы видите растущие пополнения вклада и растущий первоначальный взнос. Требуемую сумму вы накопите примерно через 4.5 лет.

Готовы ли вы ждать столько времени? Если да, то стоит начать копить. У данного расчета есть ряд НО.

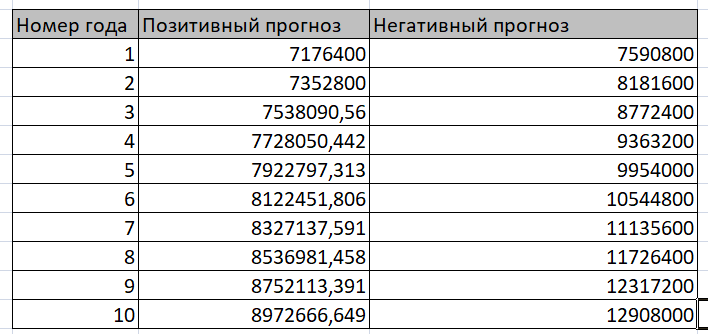

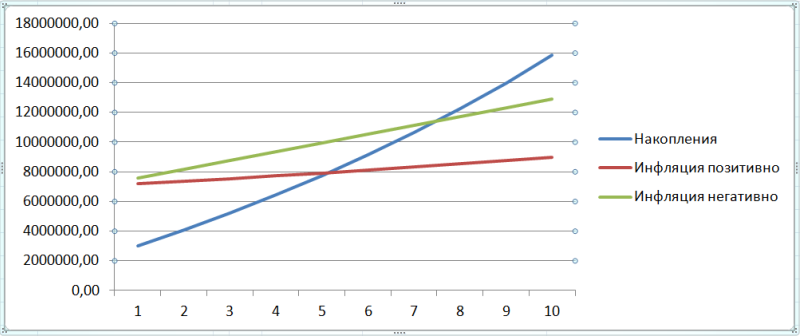

Первое НО — это инфляция или удорожание цен. Через год однушка будет стоить дороже, а через 5 лет еще дороже. За 2017 год средняя инфляция была 2.52%. Это можно назвать позитивным прогнозом. За последние 10 лет инфляция в среднем составила 8.44%(среднее значение за 10 лет). Это можно назвать негативным прогнозом. За счет роста цен на строительные материалы, зарплаты рабочим стоимость квартиры также будет расти.

Вот таблица позитивного и негативного прогноза стоимости квартиры на ближайшие 10 лет.

Как видно, при позитивном прогнозе мы еле еле купим квартиру примерно через 6 лет. При негативном прогнозе мы купим квартиру через 7-8 лет, что более похоже на весь срок ипотеки. Инфляция скушает доход от роста накоплений при хранении денег в банке.

Последние новости на 2024-03-05 17:32:37

5 марта 2024

В «Символе» открылась уличная выставка советских фоторепортеров

В парке «Зеленая река», который является частью жилого квартала “Символ”, открылась фотовыставка «Будущее за вами!», организованная компанией «Донстрой» и Галереей Люмьер. В состав уличной экспозиции, приуроченной к Всемирному фестивалю молодежи, вошли 40 работ из архивов советских фоторепортеров.

28 февраля 2024

THE FIVE совместно с Британской высшей школой дизайна придумают «Жизнь в небоскрёбе»

Проект THE FIVE и Британская высшая школа дизайна проводят конкурс среди выпускников и студентов программы «Дизайн интерьера. Базовый курс» для поиска лучших планировочных решений в квартирах комплекса премиум-класса. Работы победителей могут быть реализованы в первом жилом небоскребе на Ленинском проспекте.

-

28 февраля 2024

На зарядку становись: розетки для электромобилей появятся в жилом районе «А101 Всеволожск»

ГК «А101» приступила к проектированию следующей очереди строительства жилого района «А101 Всеволожск». Подземные паркинги в ней будут рассчитаны и на электромобили.

30 января 2024

Кто построит небоскрёб на Ленинском проспекте

Российско-сербская компания «Кенмер-Монолит» построит первый жилой небоскрёб в начале Ленинского проспекта.

29 января 2024

Донстрой завершил передачу ключей новоселам 21 корпуса «Символа»

Донстрой полностью завершил передачу объектов собственникам в 21 корпусе проекта «Символ».

25 января 2024

Две трети покупателей квартир в Ленинградской области выбирают «семейные» варианты

Большинство покупателей первичного жилья в Ленинградской области выбирают двух-, трех- и четырехкомнатные лоты. Их доля в объеме сделок за 2023 год в районах «А101 Всеволожск» и «А101 Лаголово» составляет 65%, следует из аналитической сводки ГК «А101» в Санкт-Петербурге за 2023 год.

23 января 2024

ГК «А101» создаст в Прокшино еще 3000 рабочих мест

ГК «А101» приступила к строительству второй очереди бизнес-квартала «Прокшино» в непосредственной близости от станции метро «Прокшино» Сокольнической линии.

23 января 2024

Выгодное приобретение – юнит в комплексе апартаментов «Морская Ривьера»

Доходность от 25% годовых. Выгодней чем вклад, надежней чем биржа. НДС уже включен в стоимость!

22 января 2024

ЖК «Река» и «Символ» от Донстроя вошли в топ-5 лучших новостроек Москвы

17 января 2024

Выгодное приобретение – юнит в комплексе апартаментов «Морская Ривьера»

Если вы владелец небольшой компании или огромной бизнес-империи, то у нас отличные новости для вас!

Ипотека – кредитное бремя на долгие годы

Купив жилье в ипотеку, заемщик вешает себе на шею кредитное ярмо, становясь на долгие годы должником банка. Период действия кредитного договора может составлять 30 лет – оформив ипотеку в молодом возрасте, избавиться от задолженности человек сможет только перед пенсией. Ситуацию усугубляют многочисленные риски – в течение столь долгого времени с заемщиком могут произойти множество неприятностей, способных подорвать финансовое положение. Потеря работы, болезнь, пошатнувшееся здоровье членов семьи, чрезвычайные происшествия и прочие фатальные события могут привести к тому, что заемщик утратит способность погашать кредит и потеряет квартиру, которая выступает в качестве обеспечения ипотечного займа и находится в залоге у банка.

Однако, на самом деле не все так печально. Ипотечное кредитование – один из самых востребованных банковских продуктов не только в России, но и во всем мире. Покупка жилья в ипотеку имеет множество плюсов, которые нивелируют минусы долгосрочного кредитования.

Еще ряд НО

- Максимум на какой срок можно открыть вклад это примерно 5 лет. Что дальше будет со ставками и будет ли ставка 7% никто не скажет. Возможно будет меньше. Если же будет больше, то больше будет и инфляция

- Сможете ли вы откладывать каждый месяц требуемую сумму? Есть ли у вас финансовая дисциплина. Если такого нет, задумываться о вкладе не стоит

- Ипотеку можно досрочно погашать. При этом ежемесячный платеж уменьшится. Те деньги, что вы платите банку в виде ежемесячного платежа, дешевеют за счет инфляции. А вот цена жилья наоборот растет.

- По ипотеке есть налоговый вычет от государства, который можно направить на досрочное погашение

Накопить на квартиру

Шанс быстрее накопить на свою квартиру есть у семьи из двух людей, не обремененных детьми. Оба партнера работают и откладывают на покупку квартиры половину семейного дохода. Например, зарплата супруги уходит на продукты, транспорт, коммунальные услуги и т.д. А заработная плата супруга – на накопление необходимой суммы. Исходя из данных Росстата о средней заработной плате россиян и о стоимости недвижимости в разных регионах страны, семье понадобится примерно 5-7 лет на приобретение своей квартиры.

Это возможно в том случае, если пара не снимает жилплощадь, а живет, например, с родителями. При лишних затратах на аренду квартиры срок увеличивается почти в 2 раза – около 9-10 лет. Платить одновременно за съем квартиры и откладывать деньги тяжело. На сегодняшний день банки и застройщики домов предоставляют такую услугу, как «ипотечные каникулы». Это реструктуризация кредита, которая позволяет отсрочить платежи без процентов на определенный срок.

Заемщик, оказавшийся в трудной ситуации, может уменьшить выплаты или вообще не платить по ипотечному кредиту. Законопроект устанавливает срок до шести месяцев. Платежи в некоторых случаях можно отложить до сдачи дома в эксплуатацию.

Не стоит упускать из виду и вероятность того, что темп роста накоплений будет медленнее роста стоимости недвижимости. Пока семейная пара копит деньги, инфляция повышается, соответственно растет и стоимость квартир. Для сохранности своих инвестиций можно положить денежные средства в банк под процент. В таком случае, денежные средства на банковском вкладе будут с каждым годом увеличиваться на величину инфляции. Банки обычно предлагают долгосрочный вклад с процентной ставкой 6-8% годовых, с капитализацией процентов, без возможности снятия и пролонгации договора.

Плюсы и минусы ипотеки

Преимущества ипотеки:

- Малый срок оформления. Банки ввиду наличия конкуренции между ними стремятся сокращать срок рассмотрения заявки. При одобрении ее дело стоит только за поиском подходящей квартиры. Обычно воспользоваться предложением кредитной организации можно в течение трех месяцев.

- Быстрое приобретение в собственность. Данное право регистрируется после заключения соответствующего договора о покупке жилья. Владелец может распоряжаться недвижимостью, но с ограничениями, установленными кредитным договором. На само право собственности накладывается обременение.

- Возможность получения государственной поддержки. Существует ряд программ, которые поддерживают нуждающиеся в жилье слои нанесения. За счет материнского капитала может частично погашаться долг выделенными средствами, или снижаться процент по ипотеке .

Минусы ипотеки:

- Долгосрочные обязательства. Ввиду огромной стоимости жилой недвижимости и маленьких зарплат срок выплаты ипотечного кредита затягивается на десятилетия. В это время семья мало что себе может позволить, большинство средств направляются в счет займа.

- Переплата. Размер ее зависит от суммы, срока погашения и процентной ставки. В большинстве случаев возвращенная банку сумма в несколько раз больше взятой.

- Нахождение имущества в залоге. Если у заемщика утрачивается возможность вносить ежемесячно платежи, например, он потерял работу, а с банком ему договориться не удалось по вопросу отсрочки и тому подобное, то он может потерять приобретенное жилье. Банк оставляет у себя в залоге квартиру или дом как гарантию того, что его денежные средства будут возвращены с процентом. Наличие обременения накладывает ограничения по сделкам с недвижимостью, затрудняет процедуру. Продажа третьим лицам может быть запрещена или оформляется только при согласии банка как залогодержателя.

Инфляция поможет выплатить ипотеку и изменит сумму накоплений

Сегодня российские банки практически полностью отказались от кредитования населения в иностранной валюте и оформляют ипотеку в рублях. Обесценивание национальной валюты играет на руку заемщику – несмотря на то, что рост оплаты труда и рост доходов населения отстают от темпов роста инфляции, средняя зарплата увеличивается из года в год.

Если в 2010 году по данным Росстата среднестатистический работающий россиянин получал в среднем 18.755 рублей, то в 2020 году этот показатель составил 48.390 рублей. Учитывая, что ежемесячный платеж по ипотеке установлен в рублях, его удельный вес в общих доходах заемщика снижался год от года. К примеру, если в 2010 году обязательная выплата банку в размере 10.000 рублей составляла 53,3 % от среднемесячной зарплаты по стране, то в 2020 году этот показатель сократился до 20,7 %. Таким образом, к концу срока ипотечного договора ежемесячный платеж может превратиться в номинальную сумму, выплата которой будет практически незаметна для бюджета заемщика.

Совсем по-другому инфляция отражается на людях, которые собирают деньги для покупки квартиры или дома. Девальвация национальной валюты приводит к обесцениванию рублевых накоплений и влечет за собой подорожание жилья. К примеру, за период с 2010 по 2020 год средняя стоимость 1 квадратного метра жилплощади в Москве подорожала с 140.000 до 178.000 руб.. Потери от девальвации не перекроют проценты банка, если разместить накопленные деньги на депозите. При этом, возникает риск потерять сбережения, так как нестабильность экономики влечет за собой банкротство кредитно-финансовых учреждений.

Чтобы снизить риски, следует отказаться от рублевых накоплений и начать собирать деньги в иностранной валюте, переводя рубли в доллары и евро (оптимальный вариант накоплений – 50% долларов, 50% евро). Минусом данного решения является невозможность заработать на размещении средств, так как процент по депозитам в иностранной валюте близок к нулю. Кроме того, при наличии доходов в рублях и девальвации национальной валюты, откладывать каждый месяц одну и ту же сумму в долларах или евро будет все сложней и сложней. Однако, если за последние 10 лет стоимость жилья выросла примерно на 30%, то стоимость иностранной валюты подскочила почти в 2,5 раза. Поэтому, те, кто копил на покупку жилья в долларах и евро, остались в выигрыше.

Учитывая, что в краткосрочной и среднесрочной перспективе преломление текущих тенденций и существенное изменение экономической ситуации в стране не прогнозируется, покупка жилья в ипотеку более выгодна, чем накопление средств для приобретения квартиры или дома за свои деньги. Если же принято решение несмотря ни на что не связываться с кредитом, а откладывать на квартиру, копить деньги следует только в иностранной валюте. Стоимость жилплощади с запозданием реагирует на изменение валютного курса, что позволяет владельцам накоплений выгодно обменять имеющуюся валюту на рубли и купить квартиру, цена на которую еще не успела подняться.

Однако надеяться, что удастся сорвать куш за счет резкого обвала национальной валюты слишком опрометчиво. Нужно учитывать, что ослабление рубля происходит неравномерно – за период с 2010 по 2020 год основной скачок, когда стоимость национальной валюты обвалилась в 2 раза, пришелся на 2014 год, а в другие годы изменения курса были относительно небольшие. Ожидать, что в ближайшие несколько лет ситуация повторится, очень рискованно.

Копить самому – тоже не лучший вариант

Первая опасность этого способа – риск потери накопленных средств. Даже при открытии вклада в банке гражданин не защищен от подобного. Финансовое учреждение может стать банкротом, а фонд обязательного страхования вкладов возвращает не более 1 400 000 рублей.

Нужно также обратить внимание на следующие нюансы:

- Нет гарантий того, что стоимость жилья на рынке недвижимости не начнет расти. Из-за этого есть риск, что в будущем придется заплатить больше.

- Покупательная способность отложенных средств всегда снижается за счет воздействия инфляции. С начала 2019 года она уже составила 2,42% (по состоянию на май 2019 года).

- Долгий период накоплений. Большинству граждан придется копить годами.

Если собственного жилья у семьи нет, придется также платить за аренду квартиры, что увеличит нагрузку на семейный бюджет и снизит уровень ежемесячных накоплений.

Можно положить средства на депозит

Решить проблему можно, положив средства на депозит. Этот шаг не только обеспечит большую безопасность денег, но и позволит получить доход. Тем более, многие современные банки позволяют вносить средства на счет во время действия депозитного договора («Тинькофф», «Совкомбанк», «УралСиб» и другие).

Однако процентные ставки по таким продуктам редко превышают показатель в 7,5% годовых. Соответственно, из-за инфляции реальный доход будет небольшим.

Вывод:

Если вы не имеете собственного жилья, то стоит взять ипотеку. Копить и арендовать жилье сильно дорого.

Если у вас есть жилье, то конечно стоит подумать. Возможно ваша финансовая дисциплина и позволит накопить на жилье через 5 лет.

Но инфляцию спрогнозировать сложно. Даже при текущем прогнозе открывать вклад экономически не выгодно. В данном примере вы накопите на квартиру более чем через 5 лет, при негативном прогнозе инфляции не накопите вообще. Лучше рискнуть сейчас, чем довериться удаче и ждать роста ставок по вкладам и уменьшению ставок по кредитам.

Как говорится, лучше синица в руке чем журавль в небе. Ипотека — это синица, т.е. ваша квартира, в которой хозяин вы. Вклад — это журавль в небе. Ваши деньги в банке, а превратятся ли они в жилье, никто не знает. Можно узнать только через 5 лет.