В чем основное отличие ипотеки от кредита

Разница между ипотекой и кредитом существенна. Она касается процентной ставки и условий кредитования. Кроме того, для некоторых категорий граждан разработаны специальные ипотечные и кредитные программы, увеличивающие выгоду от получения займов от банка.

Условия для выдачи денежных средств

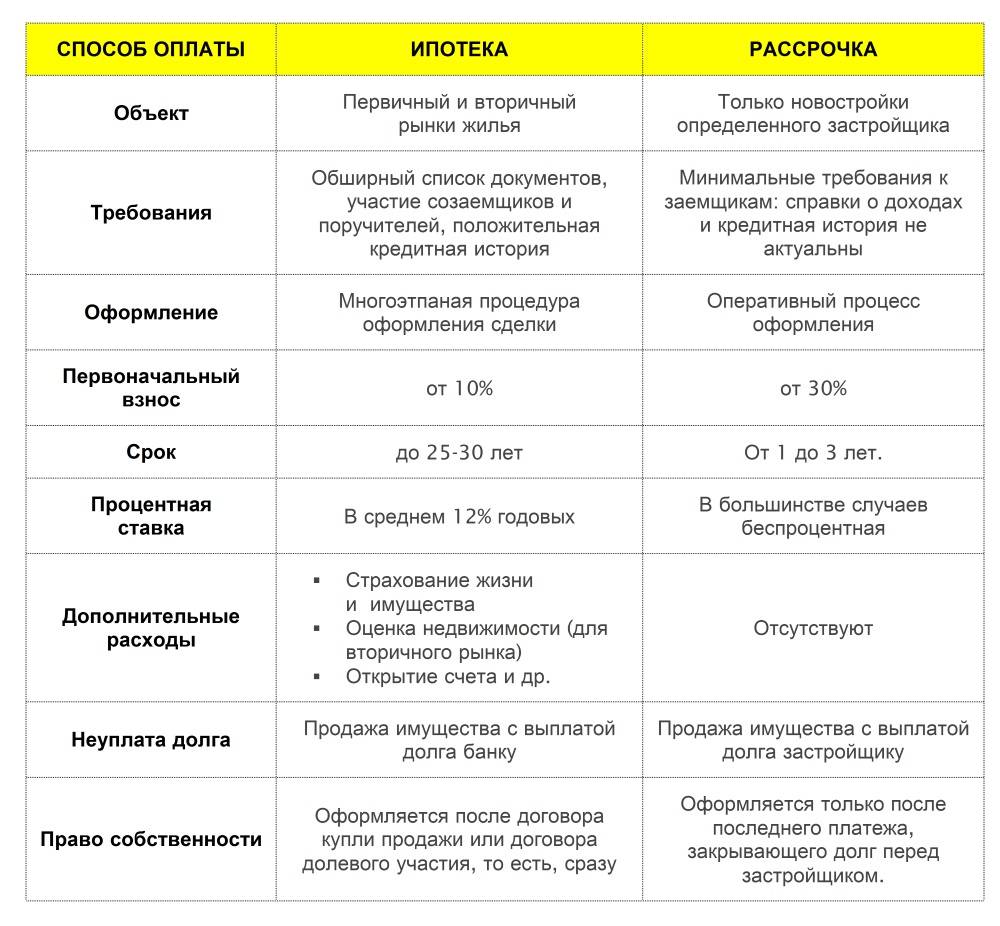

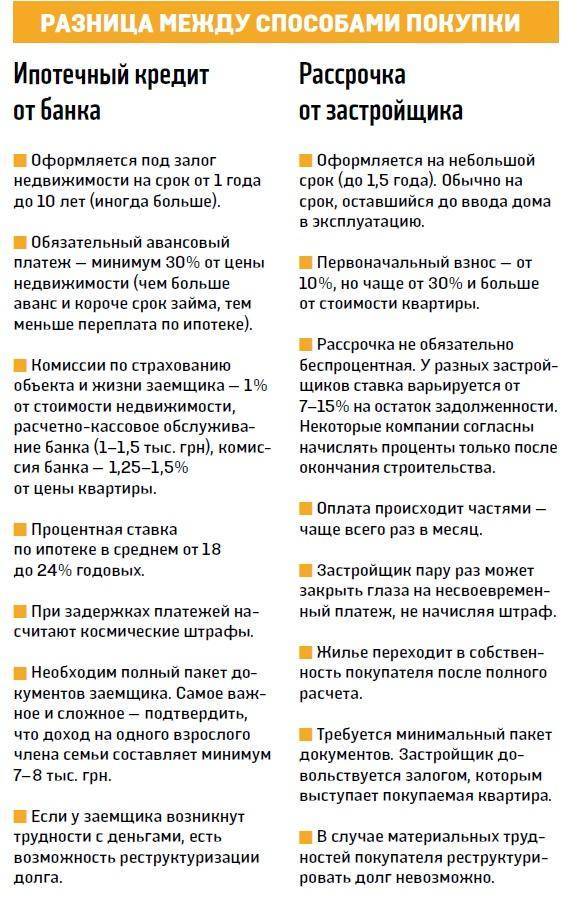

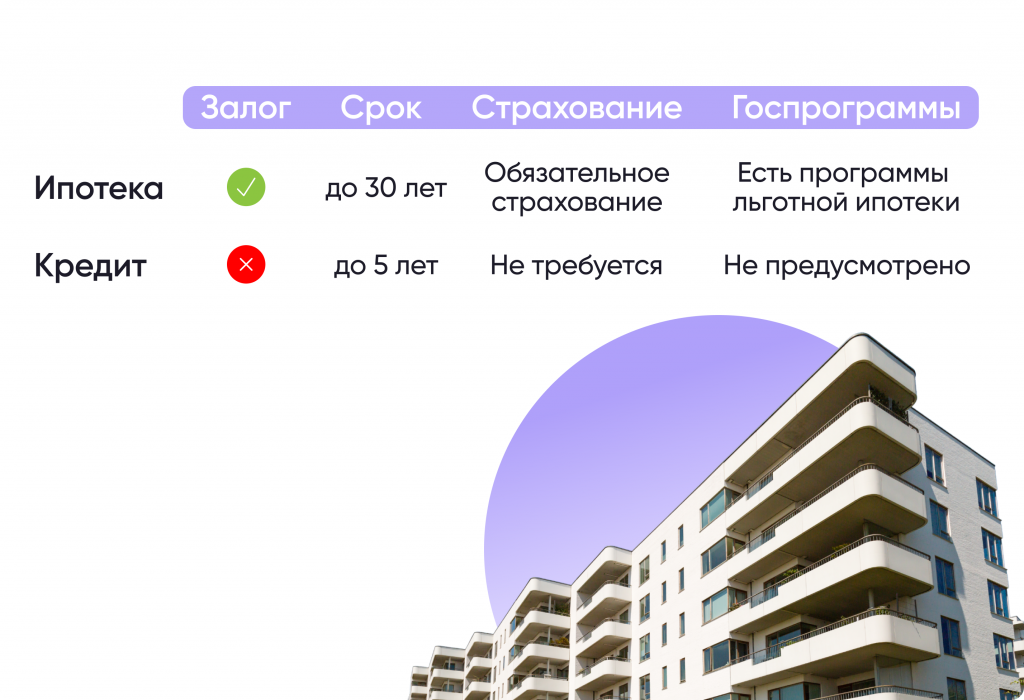

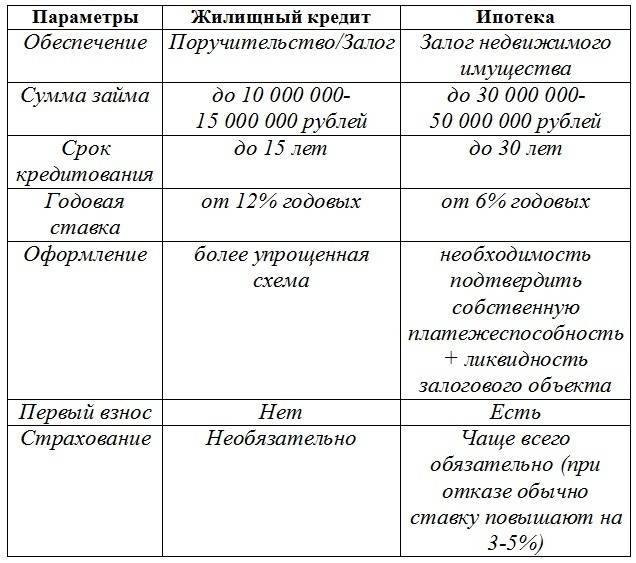

Взять кредит можно на 5-7 лет. Ипотечные займы по кредитному договору берут на 25-50 лет. Кроме того, условием выдачи денежных средств в случае с ипотекой становится оформление залога приобретенной недвижимости. Это обременение действует, пока потребитель не выплатит заем полностью. На протяжении периода выплаты задолженности он не может продавать или дарить квартиру. Любое изменение правового статуса залоговой недвижимости считают незаконным.

Порядок получения и документы

Перечень бумаг, необходимых для оформления кредитов и ипотек:

- Удостоверение личности.

- Справки о доходах.

- Бумаги, подтверждающие состав семьи и возможное поручительство.

Это основной список, который запрашивают банки при рассмотрении любой заявки. Для получения ипотеки потребуется представить доказательства подбора квартиры или дома, которая станет залогом для банка. В этом случае понадобится независимая оценка специалистов.

Исходя из стоимости жилья, будет проведена работа с потенциальными продавцами, которые тоже участвуют в выдаче ипотеки. Именно с этим вопросом у многих клиентов возникают сложности. Не каждый продавец квартиры или дома соглашается брать на себя участие в дополнительных мероприятиях.

Первоначальный взнос

При получении потребкредита такого термина, как «выплата первоначального взноса», не существует. Это правило работает только при ипотечном кредитовании. Чтобы приобрести дом или квартиру с участием банка, понадобится предъявить наличие суммы, равной определенному проценту от стоимости жилья.

Условия банков на этом этапе отличаются. Сумма необходимого первоначального взноса варьируется от 5 до 15 %.

Процентная ставка

Если раньше ипотечное кредитование имело ряд преимуществ в отношении процентной ставки, то теперь потребительская ссуда может быть также выгодна. Оптимальный вариант можно подобрать, исходя из кредитных возможностей заемщика.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

При условии участия в различных государственных программах процентная ставка ипотеки или потребкредита может варьироваться от 6 до 16 %. Но следует учитывать, что залог недвижимости по-прежнему влияет на снижение процента.

Falling houses with percent symbol on sky background

Сумма и форма получения денежных средств

Современные технологии позволяют получать любые кредитные средства на банковский счет без участия наличных денег. Что касается одобренной суммы, то, скорее всего, размер будет выше у ипотечного займа, чем у потребительского кредита.

Если при покупке квартиры или дома путем оформления ипотеки можно получить кредит до 30 миллионов рублей, то при потребительском кредитовании можно рассчитывать на 3-5 миллионов.

Срок погашения и расходы на оформление

В процессе оформления потребкредита банки настаивают на оформлении страховки. Это несет определенные расходы для плательщика. При ипотечном кредитовании навязанной статьей расходов становится страхование приобретенной недвижимости.

График погашения специалисты банка рассчитывают отдельно в каждом конкретном случае. У плательщика интересуются, какую дату удобнее установить для внесения платежей по задолженности.

Риски клиента

Считается, что ипотека – это более рискованный вид кредитования, чем потребительские займы. Это связано с тем, что после приобретения недвижимость остается в залоге у банка на протяжении долгих лет. За это время может произойти все, что угодно. Если клиент потеряет работу и станет неплатежеспособным, то банк имеет право отозвать свои гарантии. В крайнем случае, банки забирают квартиры для дальнейшей продажи и выплаты задолженности.

Ипотека или потребительский кредит – что лучше

Ипотека – это тот же кредит (вид кредитования), но квартира будет находиться в залоге до того, как вы не выплатите всю сумму. После уплаты суммы кредита, обременение будет снято, но если вы не сможете платить, квартиру продадут, и вырученные от продажи деньги пойдут на оплату долга.

Что лучше – зависит от многих вещей – суммы кредита, срока кредитования, и так далее. Далее разберемся, что лучше именно для вас.

Приобретение собственного жилья – самая значительная покупка в жизни человека. Хорошо, если доходы позволяют в сравнительно небольшой срок накопить нужную сумму наличными. Но для большинства россиян единственная возможность – воспользоваться заемными средствами банка. Какую кредитную программу выбрать – ипотечную или потребительскую? Сравним условия, преимущества и недостатки.

Прежде чем искать ответ на актуальный для россиян вопрос: «Ипотека или кредит: что выгоднее?», нужно определиться с ключевыми моментами:

- Размер требующейся суммы в кредит.

- Оптимальный срок кредитования.

- Целевое назначение приобретаемого жилья

По банковским предложениям легко отслеживается, что потребительский кредит без обеспечения ограничивается суммой порядка 500 000 рублей. Ипотека же предоставляет возможность единовременно получить заемные средства в существенно большей сумме.

Для расчета оптимального срока погашения займа кредитные эксперты советуют отталкиваться от определения ежемесячной суммы платежа. Она не должна превосходить 30% от общего дохода. Для потребительских кредитов срок кредитования ограничен 5 годами (в редких случаях – 7 годами), ипотечную ссуду можно оформить на срок до 30 лет.

Ипотечный займ сопровождается наложением обременения на приобретаемое имущество. Согласно ст. 12 и положениям гл. V закона «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-Ф3, существует ряд ограничений на пользование жильем, неисполнение которых может повлечь требование банка как залогодержателя расторгнуть кредитный договор и единовременно погасить всю задолженность.

К примеру, если это не оговорено в договоре с банком, нельзя регистрировать в залоговом жилье третьих лиц или сдавать его в аренду. Продажа жилья также осложнена необходимостью предварительного погашения существующей задолженности по ипотеке. Потребительский кредит без обеспечения позволяет распоряжаться имеющимся жильем по своему усмотрению.

Помимо этих основных моментов, определяющих выгодность кредитных программ исходя из их назначения, существуют и другие нюансы для сравнения.

Процедура оформления

Разница между ипотекой и кредитом заметна уже на первых стадиях оформления. Для получения кредита требуется минимальный пакет документов. Обычно это удостоверение личности, справки с места работы, кредитная история. Заявления на получение рассматриваются быстро и без лишней бумажной волокиты.

Оформление ипотечного кредита займет гораздо больше времени, список документов для его одобрения более обширен. Требуются в том числе и бумаги, подтверждающие трудовые и семейные отношения. К кандидатам предъявляются более серьезные требования, в том числе к возрасту. Заемщику на получение ипотеки не должно быть менее 21 года на момент одобрения и более 75 лет на момент погашения долга.

Кроме того, при получении ипотеки обязательным является страхование жизни физического лица и приобретаемого имущества на весь период выплаты денежных средств.

Первоначальный взнос

Ипотечный кредит невозможно получить без первоначального взноса. Его размер начинается с 15% от общей стоимости приобретаемого жилья. В качестве первоначального взноса часто используется материнский капитал.

Для оформления кредитного займа первоначальный взнос не является обязательным, но желателен. Причем чем он выше, тем выгоднее для заемщика рассчитывается сумма дальнейших выплат. Кроме того, для получения данного вида займа может потребоваться залог.

Залог

Ипотеку можно оформить только под залог приобретаемого жилья. Если заемщик по каким-либо причинам лишится возможности выплачивать положенную сумму, то жилье будет продано, а деньги поделены между ним и банком. Заемщик не может считаться полноправным хозяином приобретаемого жилья до тех пор, пока ипотека не будет полностью выплачена.

Кредит же, в зависимости от банка, возможно оформить и без залога, и тогда заемщик становится хозяином приобретенной жилплощади сразу по оформлении сделки.

Есть также залоговый кредит. В этом случае залогом будет выступать уже имеющаяся у человека собственность.

Сроки погашения задолженности и процентная ставка

Жилищный кредит может отличаться от ипотеки и сроками погашения заемщиком задолженности перед банком. Если речь идет о первом варианте займа, то он оформляется на более краткие сроки, нежели ипотека. Максимально возможный срок выплаты — до 10 лет.

Правила оформления ипотеки делают сроки выплат более лояльными. Заемщик имеет право возмещать задолженность банку в срок от 5 до 30 лет в зависимости от суммы и размера ежемесячных взносов.

Процентная ставка также различна. Для кредита она более высока, в разных банках составляет от 20 до 35%. Ипотека, с этой точки зрения, более выгодна, так как при ней процентная ставка составит от 13 до 18%. Есть льготные категории граждан, для которых ставка может быть снижена. Это молодые семьи, военнослужащие, работники бюджетных организаций.

Отличительные особенности ипотеки

Как правило, оба вида кредитования используются в том случае, когда на покупку недвижимости не хватает полной суммы. Оценить, что выгоднее: ипотека или кредит на квартиру каждый сможет сам, зная особенности и «подводные камни» обоих займов и свой финансовый потенциал. Отличительной особенностью ипотеки является тот факт, что покупаемая недвижимость до окончания погашения долга будет находиться в залоге у кредитора. Благодаря этому условию риски банка снижаются, и он может снизить процентную ставку. Кроме того недвижимость не могут угнать, своровать, спрятать от коллекторов, поэтому она является лучшим залоговым средством из всех существующих.

Среди заёмщиков всегда есть некоторый процент клиентов, который не возвращает кредит, и банк компенсирует риски и процент невозврата увеличением процентной ставки. Нецелевой заём для кредитора значительно больше подвержен риску, поэтому имеет более высокие ставки.

Негативные стороны ипотечного займа

Рассматривая с разных сторон, что выгоднее – ипотека или потребительский кредит, следует учитывать некоторые нюансы:

- Длительный процесс оформления ипотеки. Требуется подготовка большого пакета документации, которую банк тщательно проверяет и может отказать в выдаче необходимой суммы.

- Оформление страховки на недвижимость – обязательное условие. Кроме того, заёмщик для обоих кредитов оформляет страхование жизни и здоровья.

- Как правило, у кредитных организаций существует свой минимальный лимит, и заём менее 500 тысяч рублей получить сложнее.

- Так как квартира находится в залоге, то до полного погашения с ней нельзя совершать никакие сделки.

- Оплата процедуры оценки стоимости недвижимости является обязательной. В зависимости от длительности ипотечного срока таких оценок может быть несколько.

- Банк устанавливает определённые ограничения на приобретаемые квартиры, нередко навязывая объекты от конкретного застройщика.

- При прописке инвалидов или несовершеннолетних детей банк может отказать в займе, так как в случае просрочки платежей сильно усложняется реализация такого объекта.

В некоторых случаях эти негативные факторы являются определяющими для отказа от такого вида кредита.

Положительные качества

У ипотечного кредитования имеются несомненные преимущества. Но их нельзя рассматривать обособленно от остальных факторов. Приоритетны следующие моменты:

- Невысокая процентная ставка.

- Длительный срок погашения, позволяющий уменьшить ежемесячные платежи. В этом случае степень обременения уменьшается.

- Оплаченные страховки при наступлении страхового случая могут гарантировать погашение ипотеки и защищают остальных членов семьи.

- Имеется право на налоговый вычет.

- Возможность использования материнского капитала, военной ипотеки, что в конечном итоге уменьшает кредитную нагрузку или может быть применено в качестве первоначального взноса.

В данном случае кредитор является гарантом безопасности сделок с недвижимостью. Снизить стоимость кредита призваны различные государственные программы. В этом случае предоставляются выгодные условия по ипотеке от аккредитованных застройщиков, но выбор минимальный. На практике за такое жильё заёмщик будет платить в несколько раз меньше при длительности кредита до 30 лет.

Когда потребительский кредит лучше ипотеки?

Несмотря на тот факт, что в целом ипотека обходится дешевле потребительского кредита, в некоторых ситуациях оформление последнего более выгодно для заёмщика. Итак, ипотека не лучше кредита в следующих случаях:

- Для покупки жилья не хватает 10-20% его стоимости – экономия на процентной ставке будет «перекрыта» расходами на оформление ипотеки.

- Когда срочно нужна относительно небольшая сумма денег – например, для доплаты при обмене на другую жилплощадь.

К тому же потребительский кредит может стать альтернативой ипотеке, если приобретаемое вами жилье не подходит банку в качестве залога, но вполне устраивает вас: например, при покупке квартиры в панельном пятиэтажном доме.

Источник https://pohozhie.ru/nedvizhimost/chem-otlichaetsya-ipoteka-ot-kredita

Источник https://live-credit.ru/chem-otlichaetsya-ipoteka-ot-kredita-i-chto-vygodnee-vzyat/

Источник

Источник

Когда имеет смысл брать потребительский кредит на жилье?

Брать потребительский кредит рекомендуют в одном случае – заемщику не хватает небольшой суммы. Оплатить из собственных средств можно 60-90 %, а остальные покрыть с помощью оформления кредитного договора. Оформляется все быстро и по схеме «двух документов», поэтому заемщик может обратиться за потребительским кредитом даже за неделю до сделки.

Благодаря такому кредиту можно быть свободным в выборе квартиры, не нужно будет оформлять страховку и тратить деньги на оценку жилья, а время – на поиски подходящего объекта, который сможет одобрить банк.

Выдается такой займ без обязательного составления отчета о расходовании средств, поэтому заемщик не должен иметь строго указанной цели (на машину или квартиру).

Плюсы и минусы ипотеки

Отличия в требованиях банка, сроках и процентных ставках

Выбирая между потребительским и ипотечным кредитом, внимание стоит обратить, прежде всего, на требования со стороны банка – они имеют некоторые различия. В первую очередь это касается пакета документов и сроков рассмотрения заявки на кредит

При потребительском кредите на покупку жилья банк в большей степени проверяет самого заемщика. Другими словами, банк по максимуму собирает о нем информацию, чтобы удостовериться в его платежеспособности

Поэтому особое внимание банк обратит на официальный доход потенциального заемщика. Если все его документы в порядке, банк даст ответ по заявке достаточно быстро – обычно в течение суток

Когда оформляется ипотечный кредит, под проверку банком попадает еще и объект недвижимости, который будет оформлен в залог. За счет этого продлевается срок обработки подаваемой заявки (может быть до 7 дней), однако это дает уверенность заемщику, что в дальнейшем сделка не будет кем-то оспорена.

Но куда более серьезный вопрос – это процентная ставка по кредиту. Конечно, каждый при оформлении кредита не хочет много переплачивать из-за высоких процентов. Поэтому предварительно лучше всего сопоставить процентные ставки по всем возможным вариантам.

С каждым годом ипотечное кредитование становится доступнее за счет понижения ставки, которая на данный момент варьируется в пределах 7,5-11% годовых (а некоторые семьи могут взять ипотечный кредит вообще под 4,9% годовых). Но и потребительские займы в этом плане не отстают и ставка по ним уже опустилась до 20%.

Тем не менее, видно, как сильно отличаются проценты. Чтобы принять окончательное решение, не лишним будет произвести более тщательный расчет. Для этого рекомендуется воспользоваться кредитным онлайн-калькулятором, который имеется на сайте любого банка.

Определить, какой кредит выгоднее, проще всего, сопоставив сумму переплаты. Так как ипотечный кредит выдается на больший срок, то и переплата оказывается больше (может доходить до 200% и более от первоначальной суммы). А потребительский кредит обычно выдается не более, чем на 5 лет, поэтому переплата там вряд ли будет больше 50%.

Самые выгодные ипотечные программы на 2019 год

Выбирая банк-кредитор, нельзя отталкиваться только от того, предлагает ли тот самый низкий процент по ипотеке. На успех оформления кредита влияет множество условий, которые описаны в программах банков. На текущий момент эксперты выделяют пятерку фаворитов среди заемщиков.

Сбербанк

Ведущий отечественный кредитор разработал для заемщиков уникальную программу, получившую название «Приобретение готового жилья». Описать ее суть вкратце можно двумя пунктами:

- Привлекательно низкая процентная ставка – от 10,5% (если оформлена электронная регистрация сделки);

- Возможность купить квартиру на вторичном рынке.

Чтобы стать участником программы, нужно принять условия банка. В их перечень входят:

- Ссуда заемщику выдается размером от 300 тысяч до 15 млн рублей;

- Заемщик может выплачивать ипотеку в течение 30 лет;

- Первоначальный взнос составит одну пятую часть от стоимости жилого объекта;

- Клиенту необходимо предоставить залоговое имущество.

На формирование процентной ставки, согласно программе Сбербанка, влияют следующие факторы:

- Размер первого взноса;

- Готовность заемщика приобрести страховку здоровья и жизни;

- Если соискатель является зарплатным клиентом банка, для него действуют более низкие ставки;

- Срок кредитования;

- Если клиент предоставит документы с подтверждением источника доходов, это засчитывается положительно для его кредитной репутации;

- Еще один, определяющий размер процентной ставки, фактор – ликвидность имущества, предоставляемого под залог.

Промсвязьбанк

Название этого российского банка, в отличие от его более известных конкурентов, вряд ли на слуху у большинства граждан. Тем не менее, предложенная им новая ипотечная программа под названием «Новостройка» – это действительно крайне интересное предложение. Если суммировать все факторы, можно предположить, что это практически самая дешевая ипотека: в качестве аванса заемщик вносит всего 10% стоимости недвижимости.

Другими условиями программы являются:

- Клиент может не подтверждать источник доходов, на формирование процентной ставки это не влияет;

- Процентная ставка не меняет значение после регистрации прав на собственность;

- Взять кредит на первый взнос можно у партнеров Промсвязьбанка;

- Можно использовать для первого взноса материнский капитал.

Райффайзенбанк

У банка одна из самых лояльных программ для потенциальных заемщиков, названная «Квартира на вторичном рынке».

В условия для выдачи займа входят:

- Кредитование сроком от года до 25 лет;

- В качестве первоначального взноса выплачивается 15% стоимости недвижимого объекта;

- Кредит можно оформить на сумму до 26 млн;

- Размер кредитной ставки – 11,9%.

Если заявитель не соглашается на покупку личной страховки, процентная ставка вырастет на 0,5% – 3,2% (в зависимости от возраста заемщика).

Клиент Райффайзенбанка вправе выбрать:

- Способ выплаты кредита – депозитарный или перечислением на счет продавца;

- То, когда он может получить кредитную сумму – после подписания договора по ипотеке или завершения регистрации прав собственности.

Банк Жилищного Финансирования

Специализированный ипотечный банк предлагает клиентам следующие условия:

- Ставка в 10,75%;

- Размер аванса – от 20%;

- Максимальный размер кредита – 10 млн.

Требования банка к заемщикам и недвижимости:

- Российское подданство;

- Проживание в регионе, где есть отделение БЖФ;

- Приобретаемая квартира должна находиться в доме высотой не менее трех этажей.

Плюсы банка:

- Процент одобренных заявок по ипотеке – 82%;

- При оформлении ипотеки «Экспресс+» вы можете получить одобрение в течение 24 часов;

- Есть возможность взять ипотеку онлайн и/или по двум документам (паспорт и СНиЛС).

Подсчитав возможные затраты и сравнив их с преимуществами программы БЖФ, можно считать, что это самая выгодная ипотека из предложенных (по крайней мере, гибкостью условий).

Газпромбанк

Один из самых известных банков России оформляет ипотеку на основе государственной поддержки. Для взятия кредита необходимо иметь половину суммы для покупки недвижимости. Остальные деньги банк ссудит под процент 10,8%. Ссуда оформляется на срок от 12 месяцев до 7 лет.

Другие требования и условия для заемщиков:

- Рост процентной ставки на 0,5% при уменьшении суммы инициального взноса и/или растягивании периода кредитования;

- Срок возврата займа – до 30 лет;

- Суммы кредита от 3 до 8 млн рублей для жителей столицы/Санкт-Петербурга и регионов соответственно.

Что лучше — ипотека или кредит?

Потребительский кредит обычно привлекает тех, кто хочет получить больше свободы в вопросах выбора и дальнейшего распоряжения имуществом. Кроме того, такой вариант подходит тем, у кого имеется значительный объем накоплений или стабильная высокая заработная плата.

Ипотека — более компромиссный, но и более бюджетный способ приобретения заветных квадратных метров. Можно даже обратиться за помощью к государству и существенно сэкономить на стоимости жилья.

Главное, чем отличается ипотека от кредита — наличие залога. В договоре указывается объект недвижимого имущества, который выступает для банка гарантией компенсации убытков, любым способом.

Вторичное жилье от банка Открытие

В портфеле банка несколько программ кредитования. Открытие предлагает своим действующим и потенциальным клиентам оформить ипотеку на вторичное жилье по ставке от 10,29% годовых. Потратить деньги можно на приобретение жилья или последней доли в квартире на рынке «вторички».

Основные условия в рамках программы кредитования:

- сумма – от 500 тысяч до 50 миллионов рублей при покупке недвижимости в Москве, Санкт-Петербурге и их областях, до 20 миллионов рублей – для других российских регионов;

- период погашения – от 3 до 30 лет;

- валюта – рубли;

- первоначальный взнос – от 10% до 80% для зарплатных клиентов банка Открытие, от 20% до 80% в остальных случаях (за исключением ИП и владельцев бизнеса, для них от 30% до 80%);

- годовая ставка – от 10,29%.

Для получения минимальной ставки по ипотеке – 10,29%, необходимо выполнить сразу несколько условий:

- первоначальный взнос – более 50%;

- сумма кредита – более 20 миллионов рублей;

- страхование жизни и здоровья заемщика;

- страховка риска утраты права собственности на покупаемую жилплощадь.

В банке Открытие возможно оформление ипотеки по двум документам, один из которых паспорт, второй – на выбор из списка:

- СНИЛС;

- водительские права;

- загранпаспорт;

- удостоверение сотрудника федеральных органов власти.

В случае упрощенной идентификации заемщика условия ипотеки будут следующими:

- ставка – от 10,29%;

- сумма кредита – от 500 тысяч до 30 миллионов рублей для МСК, СПБ и их областей, до 15 млн. руб. для других регионов;

- первоначальный взнос – от 20%.

При обычном оформлении, помимо паспорта, заемщик должен предоставить документы:

- подтверждающие трудовую занятость (копию трудовой книжки, выписку из электронной трудовой книжки, выписку из ПФР о состоянии ИЛС);

- раскрывающие доход (2-НДФЛ, справку о зарплате от работодателя, копию налоговой декларации (для ИП), справку о состоянии расчетов по НПД (для самозанятых)).

Также придется предоставить комплект документов по предмету ипотеки:

- свидетельство о регистрации права собственности;

- договор купли-продажи;

- отчет об оценке объекта недвижимости;

- паспорта/свидетельства о рождении собственников покупаемого жилья;

- СНИЛС или ИНН собственников недвижимости.

Требования к заемщикам у банка Открытие следующие:

- российское гражданство;

- наличие постоянной или временной прописки на территории России;

- возраст от 18 до 70 лет;

- стаж на нынешнем месте работы – от 3 месяцев, для самозанятых – минимум полгода;

- общий накопленный трудовой стаж – от 1 года.

Подать заявку на получение ипотеки можно онлайн, прикрепив к анкете все необходимые документы. Предварительное решение выносится банком в течение 2 минут, финальное – через 1-2 дня. В отделение нужно будет подойти один раз – для подписания договора.

Решение банка Открытие действует в течение двух месяцев. За это время необходимо выбрать квартиру и выйти на сделку. Финансовое учреждение должно одобрить объект недвижимости, приобретаемый в ипотеку.

Если сравнивать предложение банка Открытие с другими ипотечными программами на вторичку – оно достаточно конкурентоспособно. Процентная ставка является средней по рынку. Требования к заемщикам минимальны, перечень запрашиваемых документов стандартен.

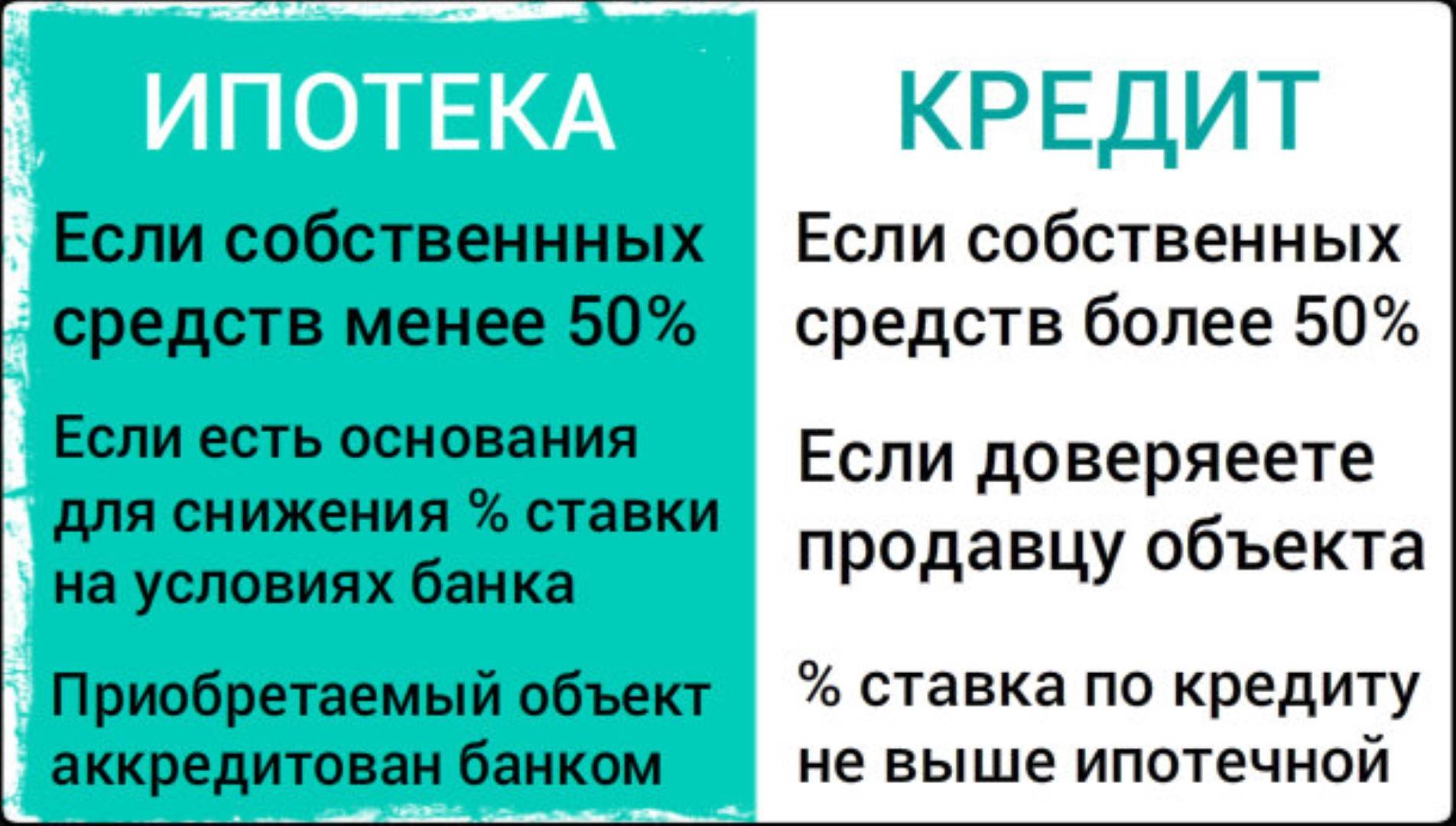

Какой вариант предпочтительнее с финансовой точки зрения?

Ипотека на строительство индивидуального жилого дома

, коттеджа или таунхауса имеет некоторые отличия от займа на покупку квартиры. Некоторые банковские организации охотно кредитуют возведение домов в пригородной зоне, другие одобряют объекты только внутри городской черты.

Ипотека на строительство жилого дома.

При этом жилье должно соответствовать жестким требованиям:

- отсутствие юридического обременения на земельный участок;

- тип земли, указанный в кадастровых документах, — «земля населенных пунктов»;

- расположение земельного участка в зоне индивидуального строительства того региона, где будет оформляться ипотечная сделка;

- согласование технического плана будущего строения с жилищной комиссией, а также наличие всех элементов, необходимых для комфортного проживания (коммуникаций, качественных материалов и пр.);

- наличие залога в виде высоколиквидного объекта недвижимости.

Отличия ипотеки от потребительского кредита

Особенности ипотеки

Преимущества

- сниженная процентная ставка;

- длительный срок погашения долговых обязательств;

- налоговый вычет для заемщика;

- возможность задействования материнского капитала для первоначального взноса на жилье или уменьшения заемной суммы;

- ряд льготных категорий, для которых условия ипотечного кредитования еще выгоднее;

- юридическая чистота квартиры проверяется экспертами банка и службой безопасности.

Недостатки

- Для оформления ипотеки придется запастись терпением, собрать большой пакет документов, долго ждать решения финансовой организации.

- В обязательном порядке приобретается дорогостоящая страховка как объекта недвижимости, так и жизни и здоровья заемщика. В страховом случае этот недостаток может оказаться очень полезным и перейти в категорию преимуществ.

- Есть ограничение на минимальную сумму займа, обычно она составляет 500 тыс. руб.

- Заемщик не становится полноправным владельцем жилья, пока оно находится в залоге. Невозможно продать квартиру или получить под нее другой заем.

- Банки выдвигают дополнительные требования не только к клиентам, но и к самим объектам недвижимости, что ограничивает выбор.

- Низкая процентная ставка ипотеки в сравнении с обычной ссудой не означает, что дешевле обходиться заем. Разница совокупной переплаты в обоих видах займа отличается в разы. Срок погашения ссуды при улучшении финансового положения всегда можно сократить, уменьшив переплату.

Преимущества

- Меньший срок действия договора значительно уменьшает переплаты по займу.

- Чтобы взять обычную ссуду не нужно собирать кучу необходимой документации.

- Сниженные требования к клиенту.

- Займ оформляется на одного человека, нет ограничений в силу семейного положения.

- Отсутствует первоначальный взнос.

- Даже если долговые обязательства еще не погашены, квартира является собственностью владельца в полной мере.

- Нет обязательной страховки.

- Есть возможность получить потреб кредит наличными или на банковскую карту.

Недостатки

- Маленькие сроки кредитного договора — до 5 лет, соответственно — большие ежемесячные выплаты.

- Высокие годовые проценты.

- Редко выдаются очень крупные суммы, достаточные на приобретение жилья.