Как налоги и сборы влияют на экономику и граждан

Влияние на экономику

- Финансирование государственных нужд. Налоги и сборы являются основным источником доходов для государства. Они используются для финансирования различных государственных программ и проектов, таких как здравоохранение, образование, инфраструктура и оборона. Благодаря этим платежам государство имеет возможность обеспечить своим гражданам качественные услуги и создать благоприятную экономическую среду.

- Регулирование экономических процессов. Налоги и сборы могут использоваться для регулирования экономических процессов в стране. Например, путем введения налоговых льгот или повышения налоговых ставок у государства есть возможность стимулировать или ограничивать определенные отрасли экономики, влиять на инвестиционные решения и распределение ресурсов.

- Формирование бюджетного дефицита или излишка. Правильное использование налогов и сборов позволяет государству контролировать свои бюджетные ресурсы. При достаточном уровне сбора налогов и сборов возможно формирование излишка бюджета, который может быть направлен на развитие экономики и исполнение государственных задач. В случае дефицита, государство может воспользоваться дополнительными источниками финансирования, такими как займы или выпуск государственных облигаций.

Влияние на граждан

- Социальная защита и обеспечение услуг. Благодаря налогам и сборам гражданам предоставляются различные социальные льготы и услуги, такие как медицинская помощь, пенсии, пособия по безработице и другие. Это позволяет обеспечить гражданам минимальный уровень жизни и защиты от неблагополучия.

- Развитие инфраструктуры. Часть налогов и сборов направляется на развитие инфраструктуры страны, такие как строительство дорог, мостов, аэропортов, железных дорог и т.д. Это позволяет создавать комфортные условия для жизни и работы граждан, способствует экономическому развитию и привлечению инвестиций.

- Регулирование цен и стимулирование предпринимательской активности. Введение налогов и сборов может оказывать влияние на цены на товары и услуги. Например, путем введения налога на потребление определенных товаров, государство может регулировать их стоимость и потребление. Также, налоговая политика может стимулировать предпринимателей к развитию бизнеса и инвестициям, создавая налоговые льготы или снижая налоговую нагрузку.

Объект налогообложения и объект сбора

Объект налогообложения определяется распространением определенного налога по каким-либо определенным предметам и отношениям гражданина или юридического лица. Объектом налогообложения могут быть доходы, имущество, транзакции и другие элементы, предусмотренные налоговыми актами. Например, физические лица могут платить налоги на доходы, включая зарплату, проценты по вкладам и т.д., а юридические лица — налог на прибыль, НДС и другие налоги, определяемые в соответствии с законодательством РФ.

Сборы, в отличие от налогов, определяются не государством, а местными органами власти (региональные или муниципальные). Объектом сбора, в основном, являются конкретные услуги или деятельность, предоставляемые государством или местными органами власти. Таким образом, объектом сбора могут быть взносы за выдачу паспорта, пошлина за регистрацию имущества или земельный налог.

Важно отметить, что в случае налогов, уплачиваемых налогоплательщиком, сроки уплаты и начисления налога могут быть определены законодательством или региональными актами. Сборы, в свою очередь, обладают более гибкими сроками и условиями, поскольку они определяются местными органами власти

Таким образом, различия между налогами и сборами состоят в классификации и объектах, на которые они относятся. Налоги обычно применяются к доходам и имуществу, а сборы — к определенным услугам и предоставляемой государством деятельности. Исходя из этого, налоги включаются в бюджет и основные доходы государства, а сборы являются дополнительными платежами, которые направляются на конкретные нужды местных органов власти.

Налог и сбор: сходства и различия

Разница между налогом и сбором:

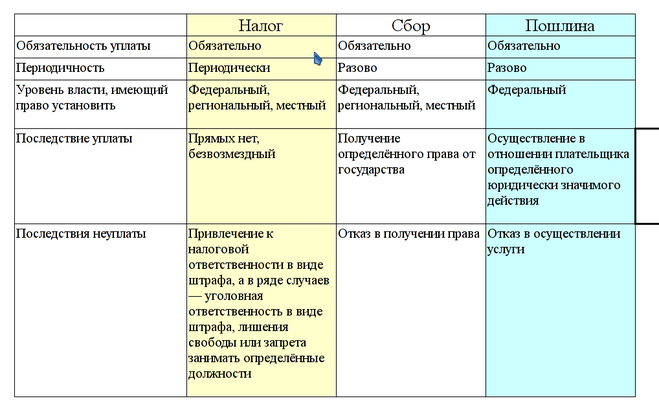

- Налог – это платеж, он выражен в денежном эквиваленте, в то время как сбор – это взнос, который может быть осуществлен не только деньгами;

- Налоговые платежи подразумевают некую периодичность, тогда как сбор является единоразовым обязательством;

- В отличие от сбора, налог является не фиксированным платежом. Суммы налога рассчитываются по нормам законодательства исходя из финансового положения налогоплательщика. Величина сбора одинакова для каждого;

- Считается, что отличие налога от сбора также выражается в безвозмездности первого, в то время как за сбор, по сути, получают какое-либо ответное действие. Чаще всего размер сбора существенно отличается в стоимостном выражении от величины ответной услуги государства. Поэтому теория налогового права сходится в том, что сбор так же, как и налог, является безвозмездным;

- За неуплату сбора плательщик всего лишь не получит необходимую ему услугу, в то время, как за неуплату налога полагается административная и даже уголовная ответственность;

- Налог может быть не выплачен ошибочно на основании неправильных бухгалтерских расчетов. Сбор же может быть не уплачен только умышленно. Плательщик заведомо знает о необходимости внесения сбора и о возможных последствиях отказа в этом.

Сходства между налогом и сбором:

- И налог, и сбор являются обязательными (статья 57 Конституции РФ);

- И налог, и сбор взимаются с организаций и физических лиц;

- Безвозмездность, которой отличаются налог и сбор. Сходства и различия данных понятий включают в себя этот признак, так как в некоторых случаях сбор все же считают возмездным взносом.

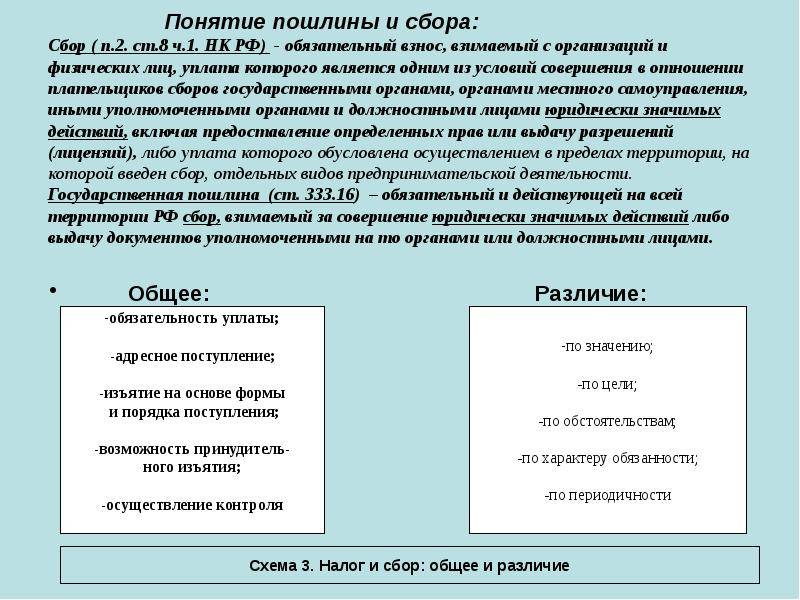

Вот чем отличается налог от сбора, хотя в определение сбора входит еще одно понятие. Пошлина – это один из видов сбора, утверждаемый только на федеральном уровне и применяемый именно за совершение действий от государственных органов власти. К примеру, за регистрацию права собственности, за осуществление нотариальных услуг и т. д. Тогда как сбор включает в себя также плату за обладание особенным правом на что-либо.

С организаций и физических лиц в зависимости от сложившейся ситуации взимаются налог, сбор, пошлина. Сходства и различия данных отчуждений определяются по нормативам налогового права, а применение регулируется Налоговым Кодексом РФ.

Отличие от пошлины

Пошлина – один из видов сбора, являющийся разовым платежом физического либо юридического лица за услугу, которую оказывает какой-либо государственный орган. Например, это может быть плата за регистрацию права собственности на недвижимое имущество.

В отличие от сбора, который может взиматься как государственной, так и частной организацией, пошлины практически всегда уплачиваются именно в гос. органы.

Если сбор взимается государственным учреждением, то, как правило, это плата за особые права и привилегии (например, лицензия на осуществление определённого вида деятельности). Пошлина, в свою очередь, платится за совершение юридически значимых действий (например, регистрация собственности в госреестре).

Если сбор взимается государственным учреждением, то, как правило, это плата за особые права и привилегии (например, лицензия на осуществление определённого вида деятельности). Пошлина, в свою очередь, платится за совершение юридически значимых действий (например, регистрация собственности в госреестре).

Пошлина также имеет фиксированный размер выплаты, однако если сумму сбора может устанавливать сама организация, предоставляющая права и привилегии, размер пошлин в подавляющем большинстве случаев закреплён законодательно

. Данный пункт также касается и льгот для некоторых категорий граждан – льготы по уплате сборов могут определять сами организации, оказывающие услуги, тогда как льготы по уплате пошлин зафиксированы законодательно.

Понятие налога, его признаки

Действующим на данный момент российским законодательством понятие налога и сбора раскрывается в статье 8 НК Российской Федерации

Данная статья уделяет внимание определению таких основных понятий налогового права РФ, как налог и сбор

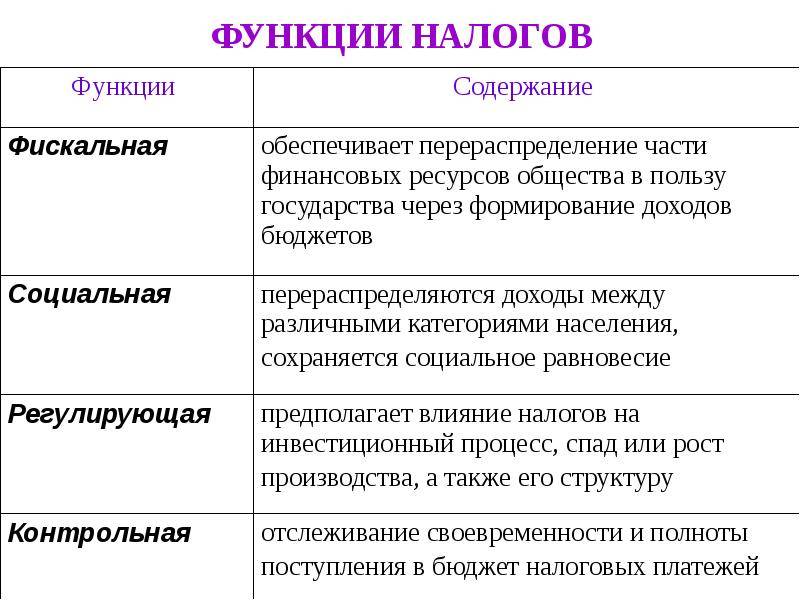

Значение налогов и всей системы налогообложения состоит в том, что с их помощью публичная власть изымает у собственников – юридических и физических лиц – определенную долю, составляющую их доходы (прибыль) и имущество, которая впоследствии перенаправляется в централизованные фонды публичных финансов – бюджеты. Таким образом, налоги выступают в качестве основного, хотя и не единого источника финансирования как органов государственной власти, так и региональных органов за счет исчисленной плательщиками части своих доходов.

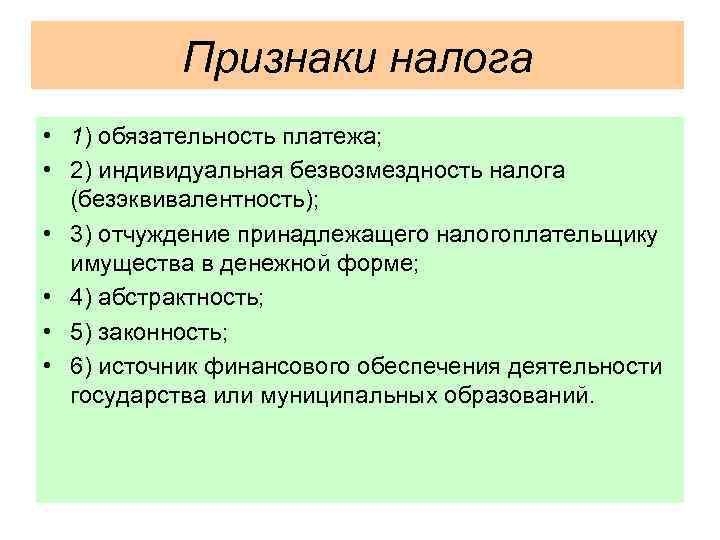

Один из основополагающих терминов налогового права РФ сейчас прямо определяется кодексом как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государственных органов и (или) муниципальных образований».

И из самого определения понятия «налог», данного законодательством в кодексе, можно выделить основные четыре его признака:

- обязательность характера платежа;

- форма уплаты – денежная (основная для налогов и пошлин);

- цели налогообложения – публичные.

Под обязательным характером платежа имеется в виду то, что обязанность производить исчисления определенной части из своих доходов (прибыли) – обязанность всех плательщиков (физических лиц и организаций). Значение индивидуальной безвозмездности заключается в том, что после уплаты налогов возникновение обязанности перед государством сделать конкретные действия в пользу плательщика не происходит.

Цель налогов и сборов

Основная цель налогов — сбор и распределение средств для обеспечения функционирования государства на федеральном, региональном и местном уровнях. Налоги непосредственно относятся к доходам государства, а также позволяют регулировать экономическую и социальную сферы общества.

С другой стороны, цель сборов может быть различной и зависит от их характеристик и видов. Например, сборы могут быть связаны с финансированием определенных услуг или инфраструктуры, таких как местный сбор на содержание дорог или коммунальные сборы на водоснабжение и отопление.

Основные отличия между налогами и сборами заключаются в следующем:

Налоги:

- Определяются законодательством.

- Начисляются на основе доходов или стоимости имущества физических и юридических лиц.

- Имеют регуляторную функцию в экономике.

- Взыскиваются государством для обеспечения своих функций и финансирования социальных программ.

Сборы:

- Могут быть федеральными, региональными или местными.

- Имеют различную характеристику, определяемую законодательством.

- Могут быть дополнительными к налогам и начисляться за определенные услуги или использование общественных ресурсов.

- Могут быть индивидуально определены гражданами или организациями на основе специфики их деятельности.

Таким образом, налоги и сборы имеют различные цели и характеристики, и для правильного понимания основных различий между ними важно знать, что налоги относятся к основным платежам, регулируемым налоговым законодательством, в то время как сборы могут иметь более сравнительно-правовую характеристику и быть определены различными организациями и гражданами

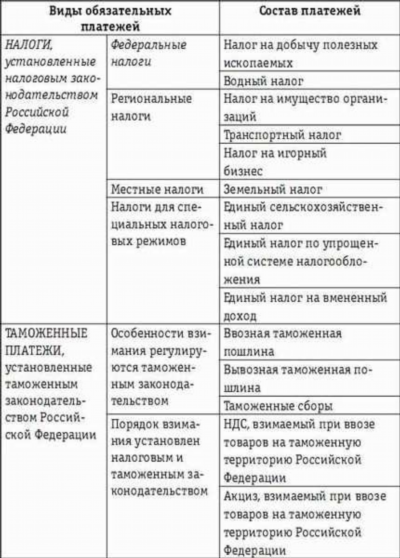

Виды и примеры налогов и сборов

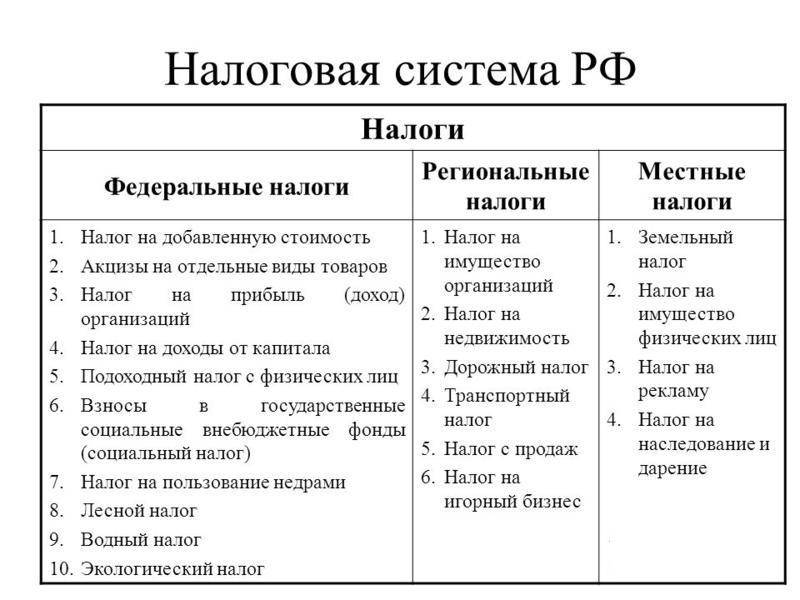

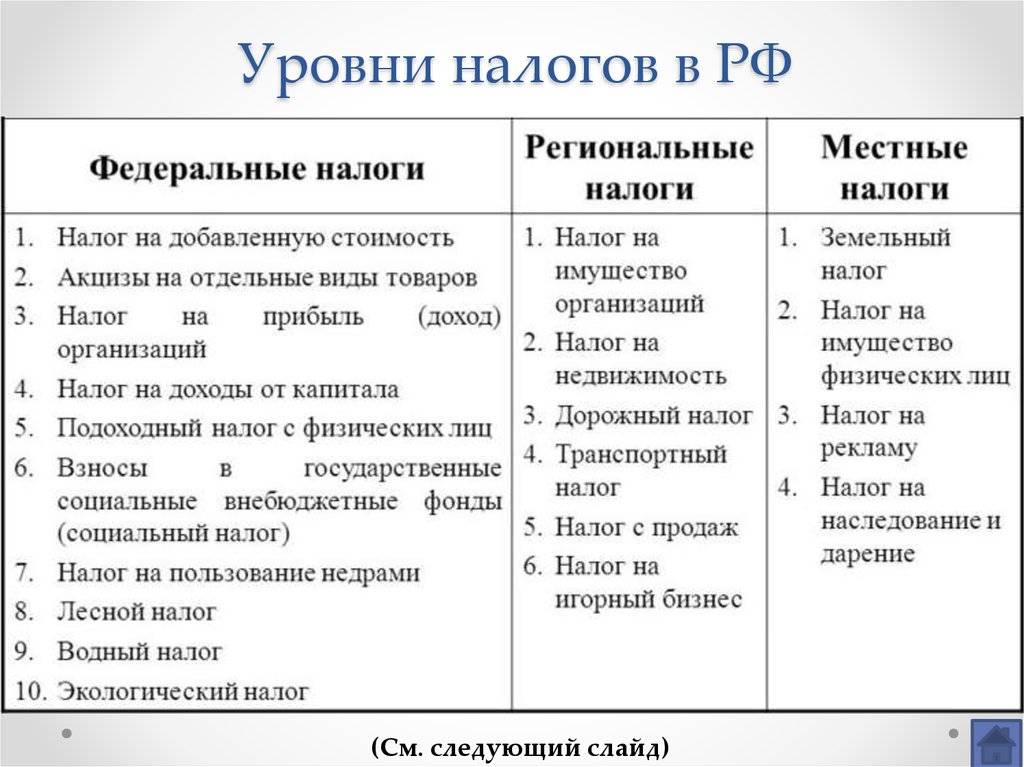

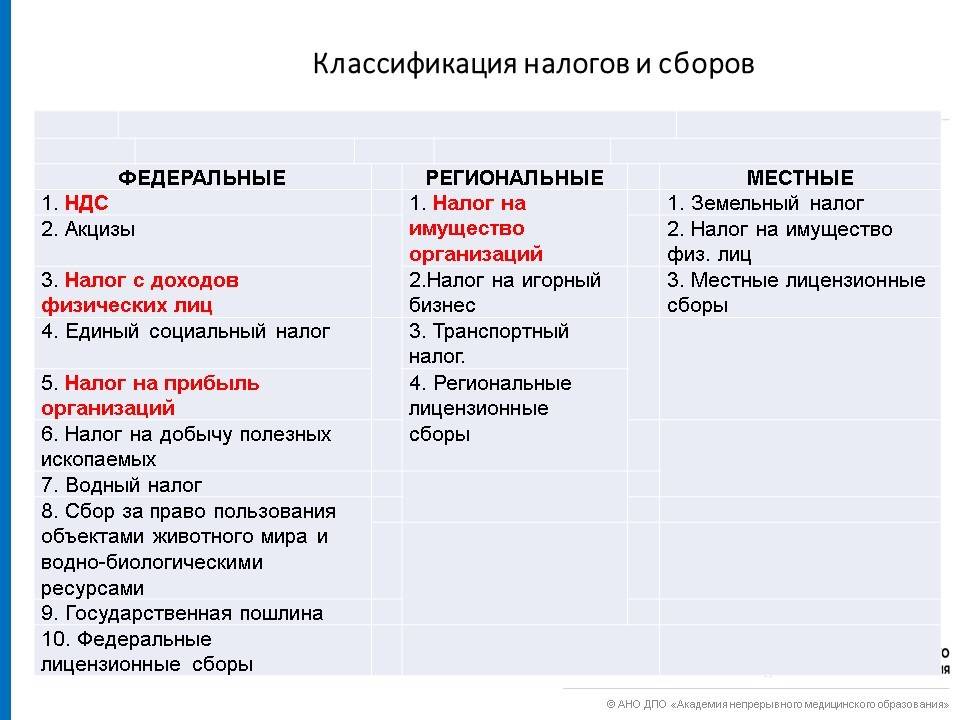

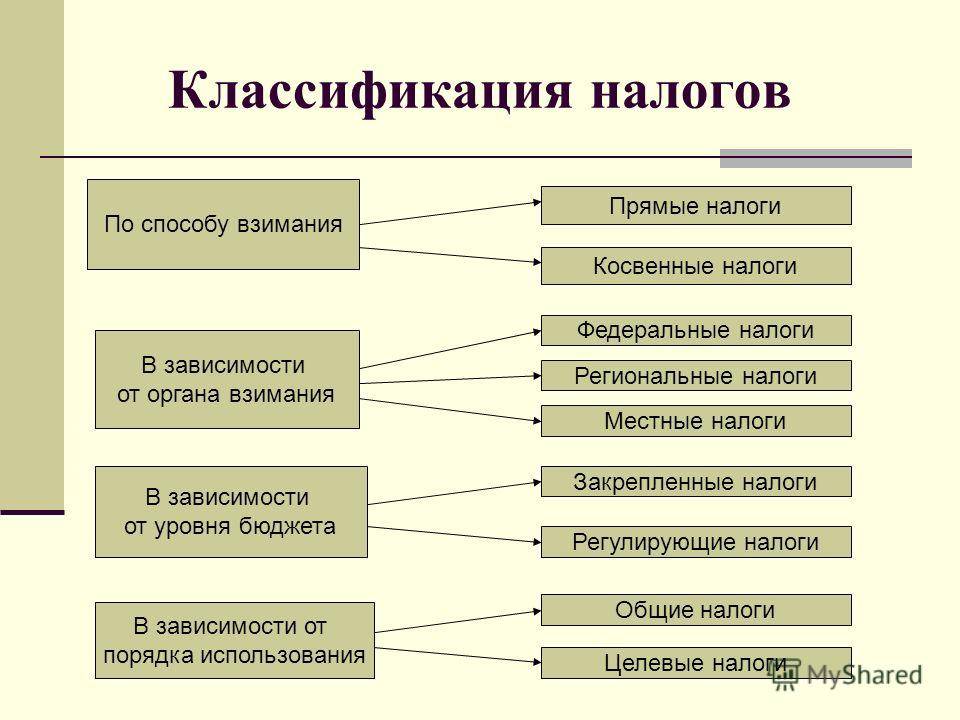

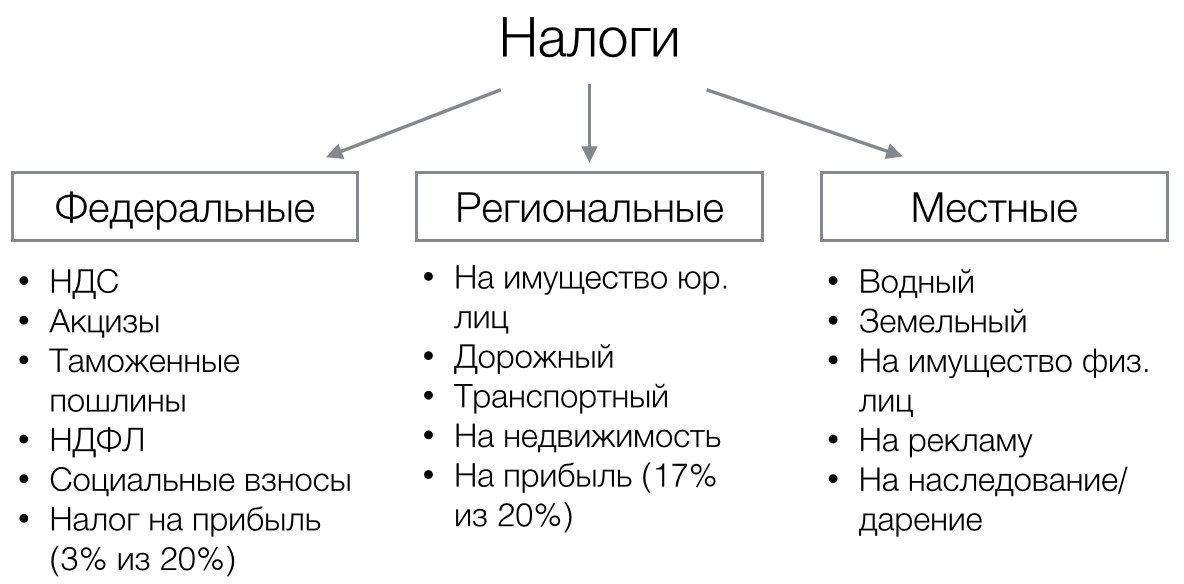

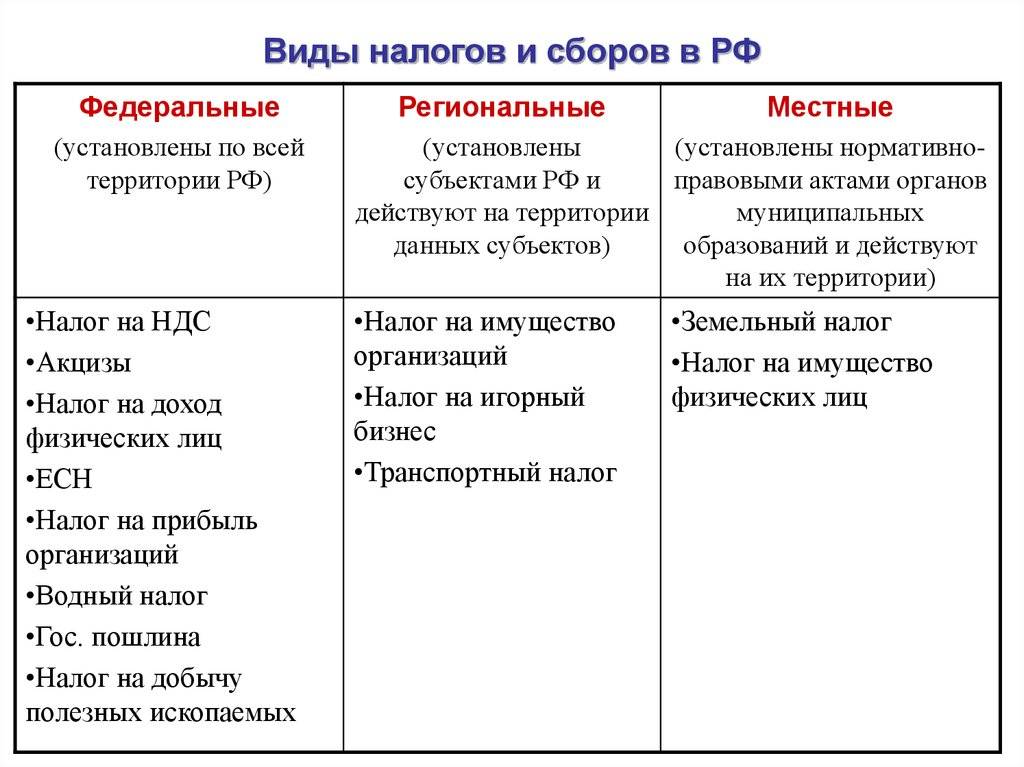

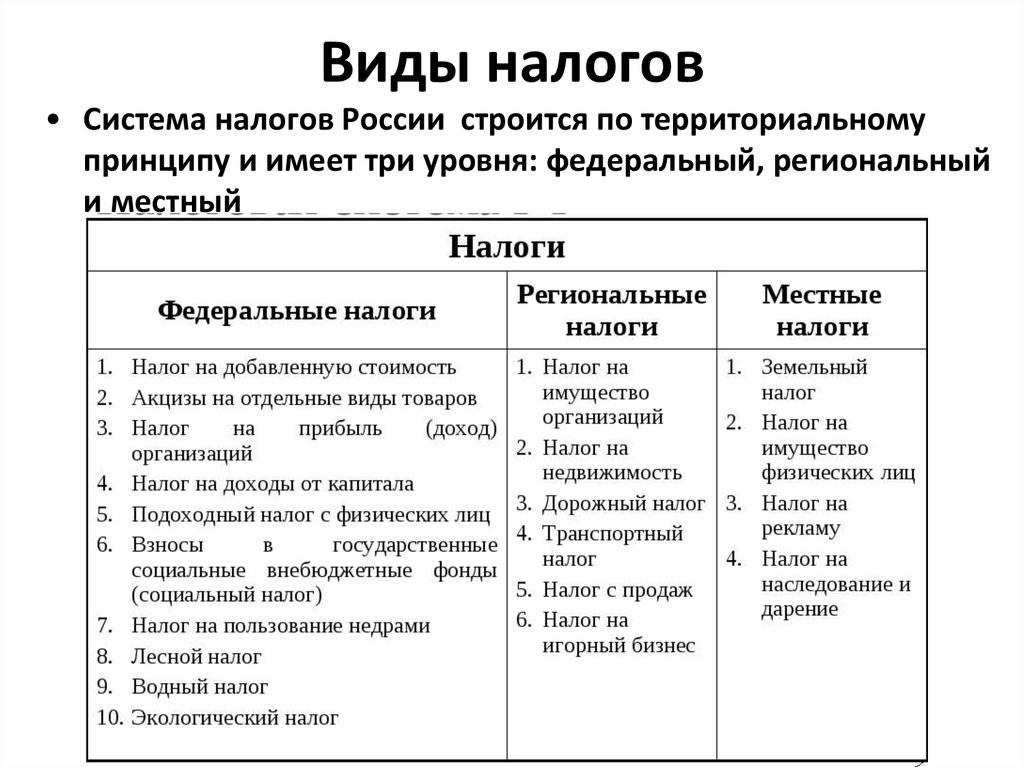

Если делить налоги по месту их конкретизации, то можно выделить:

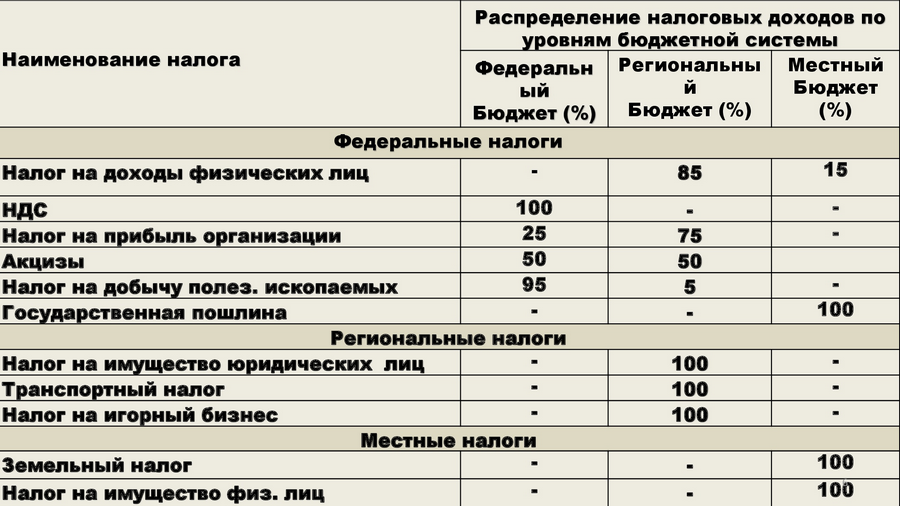

федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.

региональные – налог на имущество фирм и т.д.;

местные – налог на имущество физлиц, на рекламу, земельный и др.

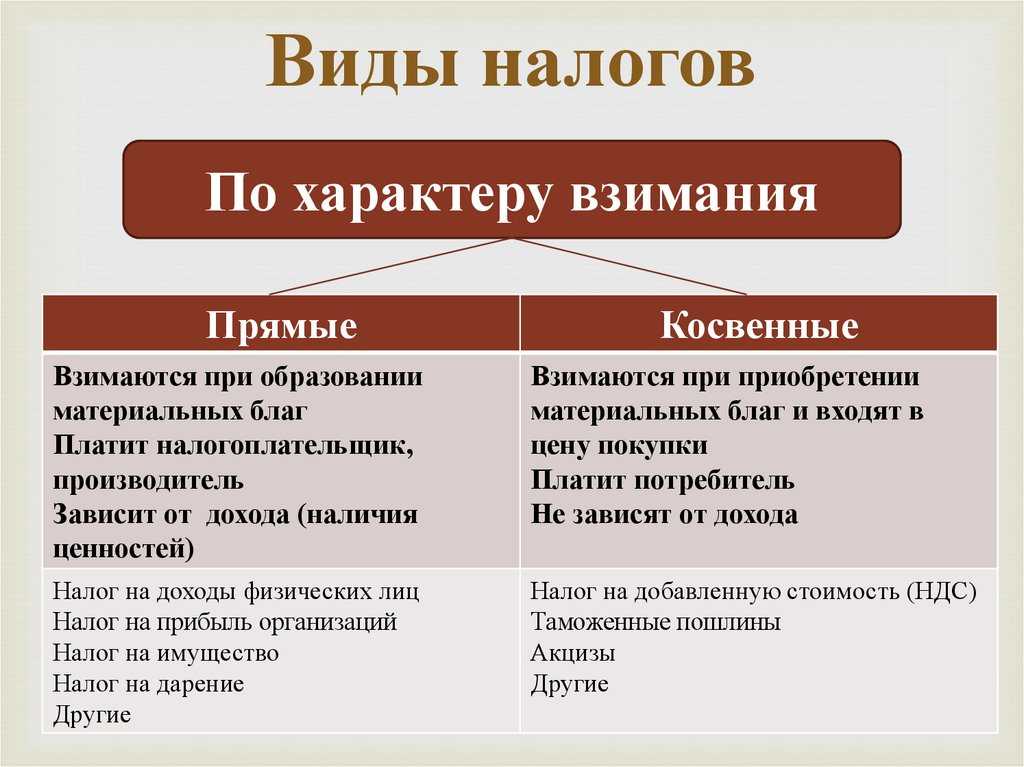

Беря во внимание способ взимания, разделяют:

прямые налоги – связанные с получением дохода и других выгод, в том числе предполагаемых;

косвенные – зависят от расходования тех или иных благ (налоги на расходы), связаны с реализацией товаров, услуг, работ, например, налог с продаж, сбор за недропользование и пр.

По принципу пополнения того или иного бюджета:

закрепленные (пополняющие только федеральный бюджет), например, таможенные сборы;

регулирующие – распределяются между бюджетами разных уровней для недопущения дефицита.

По субъекту платы:

запланирован для оплаты только физическими лицами;

платят исключительно организации (юридические лица);

предназначен одновременно для представителей обеих организационно-правовых форм.

Внесем ясность в определения

Налог государство определяет как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа:

- безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен;

- обязательность – у граждан нет выбора, совершать данный платеж или нет;

- принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции;

- принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей;

- вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки.

Более четкое определение обоим понятиям дано в ст. 8 НК РФ. Например согласно первому пункту, элементами налога являются:

- законодательно определенная основа – база;

- процентная ставка;

- объект налогообложения;

- период;

- порядок и сроки взимания.

А в соответствии со вторым пунктом сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения. Теоретически, сбор — это добровольный взнос, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, то оплачивать их так или иначе приходится. Сумма сбора всегда фиксирована. Плательщик сбора собирается вступить в правовые отношения с государством, желая получить:

- определенное право;

- лицензию на ту или иную деятельность;

- действие в правовом поле (например, регистрацию).

Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).

Разница между ними

На первый взгляд может показаться, что между налогом и сбором нет никакой разницы, т. к. оба этих платежа устанавливаются государством и имеют обязательный характер. Но различия есть, причем существенные:

- В соответствии с НК РФ, устанавливая налог, должны быть определены плательщик и элементы налогообложения – объект, налоговая база, период, ставка, а также порядок исчисления и сроки уплаты. Для определения сбора требуются лишь налогоплательщик и величина взноса.

- Налог – это платеж в денежном эквиваленте, сбор же может быть внесен в любой форме, не зря ведь налог именуется «платеж», а сбор – «взнос».

- Законодательство определило в качестве цели уплаты налогов финансовое обеспечение деятельности государства. Целью же сборов является финансирование определенных сфер деятельности государства либо органов власти

- Налог имеет принудительный характер, то есть обязателен к уплате субъектами налогообложения независимо от их желаний. Сбор – это добровольное волеизъявление плательщика.

- Уплачивая налог, физическое или юридическое лицо не ждет от государства ответных действий. В свою очередь сбор взимается с плательщика за предоставление определенных услуг или прав. Это возмездный платеж, то есть органы власти гарантируют его плательщику получение права или услуги.

- Для того чтобы исчислить и уплатить в бюджет налог, необходимо процентную ставку умножить на налоговую базу. Сбор – это фиксированная сумма.

- Сбор – это разовый платеж, а налог уплачивается на постоянной основе и с определенной периодичностью (ежеквартально, ежемесячно и т. д.).

- Государство может при определении размера налога учитывать платежеспособность и социальный статус налогоплательщиков, величина сбора одинакова для всех.

Если вас интересует, как рассчитать подоходный налог с зарплаты, прочтите эту статью.

О том, как правильно заполнить декларацию 3-НДФЛ, читайте здесь.

Сходство и различия между понятиями

Между определениями существуют некоторые сходства, которые отображаются в таком контексте:

- Оба вида отчислений регулируются действующим законодательством и прописаны в Налоговом Кодексе Российской Федерации.

- Сумма уплаченных средств по обоим видам платежей распределяется в государственной казне.

- Каждый платеж может совершаться как на местном, так и на региональном уровнях.

Помимо сходств, платежи имеют отличия. Если сравнивать эти понятия, то можно отметить существенную разницу между поступлениями их в бюджет. Она выражается в таких признаках:

- Первый не является целевым платежом, а второй взимается за предоставление определенного перечня услуг.

- Первым облагаются лица, установленные на законодательном уровне в обязательном порядке с определением базы и ставки. Второе понятие взимается в частном порядке, в зависимости от его назначения.

- Первый является регулярным и систематическим платежом, а второй носит одноразовый характер, включая оплату за оказанную услугу.

- Первый подлежит к оплате в определенном периоде, платеж не подлежит отсрочке. Второй оплачивается частным лицом только тогда, когда есть потребность в получении информации.

- Предприятие до тех пор облагается налогом, пока оно существует. Сбор оплачивается в одноразовом порядке.

- Первый регламентируется специально установленной законодательством ставкой, а второй одинаковой фиксированной суммой.

- Если предприятие не оплачивает налоги вовремя, к нему применяются штрафные санкции и взыскания. Что касается сбора, при отсутствии оплаты от физического лица аннулируется предоставление услуги.

- Первый предусматривает денежную форму оплаты, а второй может быть оплачен в другой форме.

УСН: упрощённая система налогообложения

См. также

- Дань

- Замыт

- Индукта

- Налог

- Чинш

- Железное

- Мыт

Налоги в России

Федеральные налоги и сборы

НДС • Акциз • НДФЛ • ЕСН • Налог на прибыль организаций • Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов • Водный налог • Государственная пошлина • Налог на добычу полезных ископаемых

Региональные налоги

Транспортный налог • Налог на игорный бизнес • Налог на имущество организаций

Местные налоги

Земельный налог

Специальные налоговые режимы

Единый сельскохозяйственный налог • Упрощённая система налогообложения • ЕНВД • Система налогообложения при выполнении соглашений о разделе продукции

Прочее

Налоговый кодекс • Федеральная налоговая служба • Таможенные пошлины

Налоги в мире

Прямые налоги

Налог на имущество | Налог на прибыль | Налог на добычу полезных ископаемых | Транспортный налог | Земельный налог | Водный налог | Налог на биологические ресурсы | Налог на игорный бизнес | Налог на бездетность | Налог на прирост капитала

Косвенные налоги

Налог на добавленную стоимость | Налог с продаж | Акцизы | Экологический налог

Исторические налоги

Единый социальный налог | Квартирный налог | Зверина подать | Налог на дымовые трубы | Налог на общественные туалеты

Дань

Двоеданство | Урок | Ясак | Забожничье | По́дать | Тя́гло | Продразвёрстка

Сбор

Государственная пошлина | Таможенные пошлины | Замыт | Железное | Индукта | Щитовые деньги | Гербовый сбор | Гарнцевый сбор

Контрибуция

Датские деньги | Репарации | Реституция

Прочее

Налогообложение | Налог | Пеня

Не являются налогами

Страховая премия | Оброк | Чинш | Откуп

В нашем экономически развитом мире среди населения страны существует тенденция к изучению информации, которая касается финансовых вопросов. В частности, полезно все, что относится к вероятным расходам, в том числе сведения о налогах и сборах. Хотя, к примеру, обычный обыватель не всегда понимает, в чем отличие налога от сбора. Ведь эти понятия несут разную смысловую нагрузку.

Что такое налоги и сборы?

Налоги — это платежи, которые взимаются государством и направляются на покрытие государственных расходов. Они устанавливаются на основе законов и обязательны для всех граждан и организаций, подпадающих под определенные критерии. Налоги могут быть прямыми или косвенными. Прямые налоги взимаются с доходов физических и юридических лиц, таких как налог на доходы физических лиц или налог на прибыль организаций. Косвенные налоги включены в стоимость товаров и услуг и уплачиваются потребителями при их покупке, например, НДС.

Сборы — это также обязательные платежи, но они устанавливаются на основе конкретной услуги или деятельности, предоставляемой государством или муниципальными органами. Например, это может быть плата за использование коммунальных услуг, регистрацию автомобиля или получение паспорта. Сборы могут быть фиксированными или пропорциональными, в зависимости от видов платежей и их границ.

Важно отметить, что налоги и сборы играют важную роль в обеспечении бюджета государства и исполнении его функций. Они могут варьироваться в зависимости от правительства и муниципальных органов, а также от изменений в экономической и социальной сферах страны

Чем отличается налог от сбора

Субъекты налогов и сборов

Основными субъектами налогов являются физические и юридические лица, которые уплачивают налоги по закону. Физические лица обязаны платить налоги на свои доходы, имущество и другие виды налогообложения в соответствии с классификацией налогов РФ.

В отличие от налогов, сборы представляют собой обязательные платежи, взыскиваемые за определенные действия и услуги, предоставляемые государством. К основным субъектам, обязанным уплачивать сборы, относятся организации и граждане.

Физические лица могут уплачивать сборы за получение определенных услуг, например, за регистрацию права собственности на недвижимость или за получение паспорта.

Таким образом, основные различия в субъектах налогов и сборов заключаются в том, что налоги уплачиваются физическими и юридическими лицами на основе установленной государством процедуры, а сборы взыскиваются с организаций и граждан за определенные действия и услуги, предоставляемые государством.

Понятие, признаки налога и сбора. Цель взимания налога и сбора. Правовое значение признаков налога и сбора

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Признаками налога являются:

1) общеобязательный характер. Статья 57 Конституции РФ устанавливает, что платить законно установленные налоги и сборы обязан каждый. В соответствии с этой установкой Налоговый кодекс РФ (в ред. от 30 декабря 2004 г.) (далее – НК РФ), нормативно-правовые акты субъектов РФ и муниципальных образований закрепляют жесткий перечень налогов, начислять и уплачивать которые обязаны все налогоплательщики, определенные законом. Ни один налогоплательщик не может быть освобожден от обязанности уплачивать законно установленные налоги;

2) индивидуальная безвозмездность. За счет налогов происходит финансирование всей деятельности государства, но при этом конкретное физическое или юридическое лицо, начисляющее и уплачивающее определенный налог, какого-либо возмещения в виде получения имущества, имущественных или неимущественных прав не получает. Именно в этом основное отличие налога от сбора: сбор уплачивается за совершение государственными органами определенного действия, таким образом лицо, уплачивающее сбор, получает вполне ощутимое возмещение оплаченной суммы в виде оказанных услуг;

3) денежная форма. Налоги взимаются в форме денежных средств, принадлежащих организациям или физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

4) публичный характер. В соответствии со ст. 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Данная конституционная обязанность имеет особый, а именно публичноправовой, а не частноправовой (гражданско-правовой), характер, что обусловлено публичноправовой природой государства и государственной власти по смыслу ст. 1 (ч. 1), 3, 4 и 7 Конституции РФ;

5) нецелевой характер. Основной целью налогообложения является обеспечение деятельности государства и (или) муниципального образования в целом. Указанный признак налогов вытекает из ст. 35 Бюджетного кодекса РФ от 31 июля 1998 г. N 145-ФЗ (с изм. и доп. от 29 декабря 2004 г.) (далее – БК РФ), в которой установлен принцип общего (совокупного) покрытия расходов. Данный принцип, в свою очередь, означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. В соответствии с этим налогами покрываются не какие-либо отдельные расходы государства (например, на содержание армии), а все расходы в целом.

Сроки уплаты налогов и сборов

Сроки уплаты налогов устанавливаются федеральным налоговым законодательством и могут быть различными для разных видов налогов. Например, налог на добавленную стоимость (НДС) обычно уплачивается ежеквартально в течение 25 дней после окончания налогового периода. Налог на прибыль (НП) уплачивается ежегодно до 28 марта следующего года.

Сборы, в отличие от налогов, могут быть установлены законодательством как федеральным, так и местным уровнями власти. Сроки уплаты сборов определяются законами и могут быть различными для каждого конкретного сбора. Например, срок уплаты государственной пошлины за оформление загранпаспорта может быть указан в индивидуальном порядке, определенном органами, осуществляющими сборы.

Основное сходство между налогами и сборами в том, что они являются платежами, уплачиваемыми государству. Однако, сроки уплаты могут значительно различаться в зависимости от вида налога или сбора, что необходимо учитывать при исполнении налоговых и сборных обязательств.