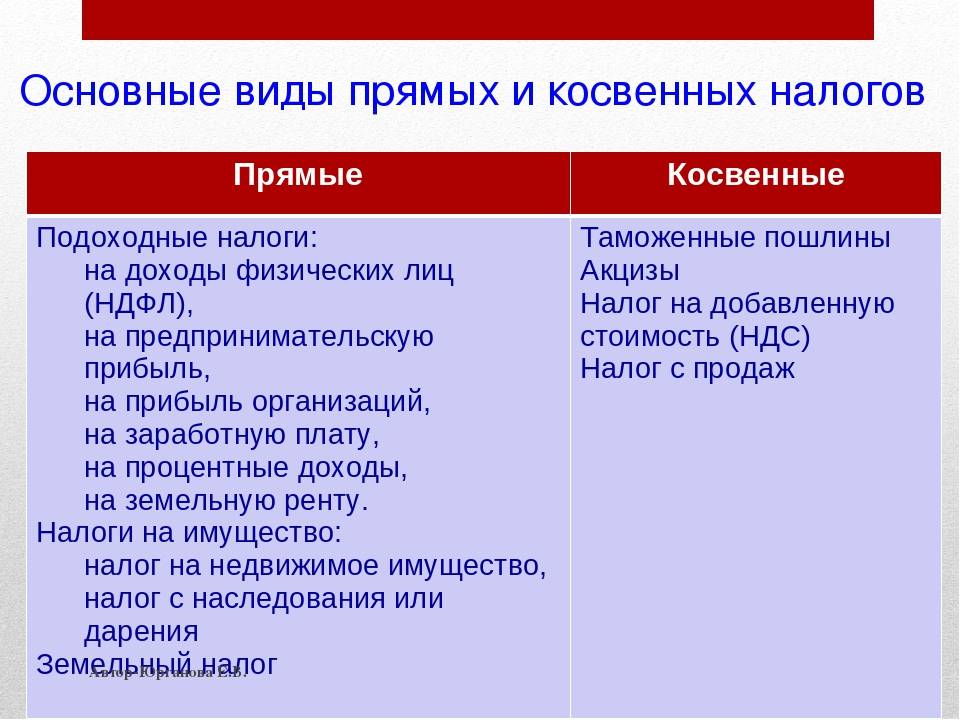

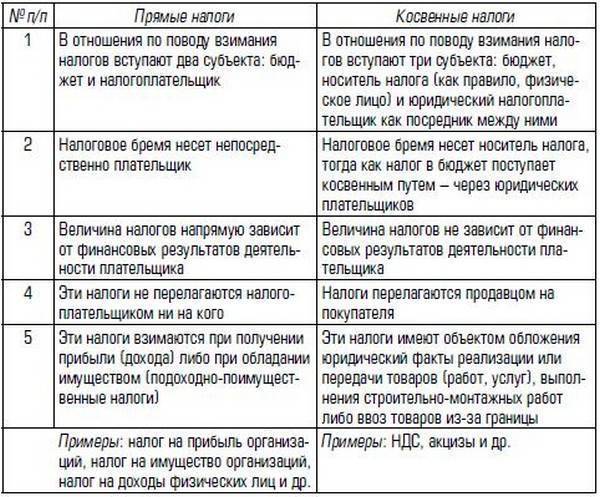

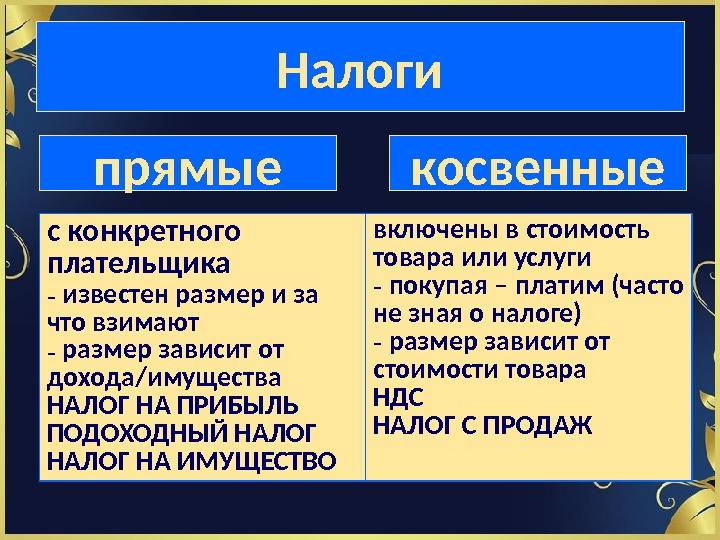

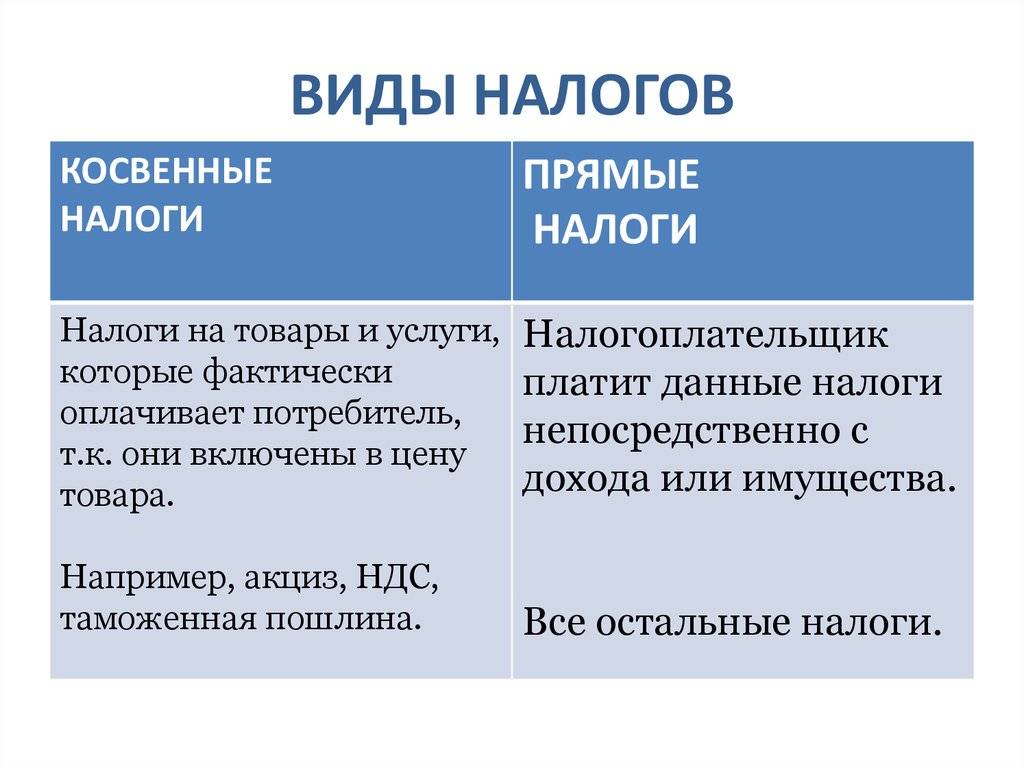

Отличия прямых налогов от косвенных

| Показатель | Прямые | Косвенные |

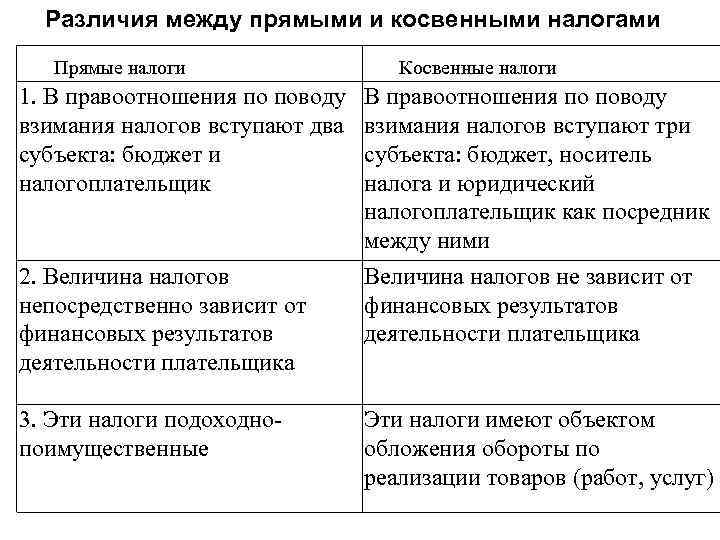

| Носитель налоговой нагрузки | Плательщик налога | Конечный потребитель |

| Взаимосвязь с государством | Прямая | Через посредника (продавца или производителя) |

| Объект, облагаемый налогом | Собственное имущество, доходы различного характера | Реализуемые ценности, услуги, работы |

| Факторы, оказывающие влияние на величину налога | Размеры доходов, полученной прибыли, вид деятельности, семейное положение и др. | Цены товара, продукции, услуг, их разновидности, тарифы |

| Зависимость от финансовой и хозяйственной деятельности | Зависят напрямую | Не зависят |

| Сложность расчета | Сложные | Простые |

| Уровень собираемости | Высокий | Низкий |

| Участие в ценообразовании | Включаются в цену на стадии производства | Включаются в цену на стадии реализации |

| Степень открытости | Открыты (плательщик осознает, что он платит и в каком размере) | Закрыты (потребитель часто не осознает факт уплаты) |

Способы взыскания задолженности по заработной плате.

Систематизация прямых и косвенных налогов

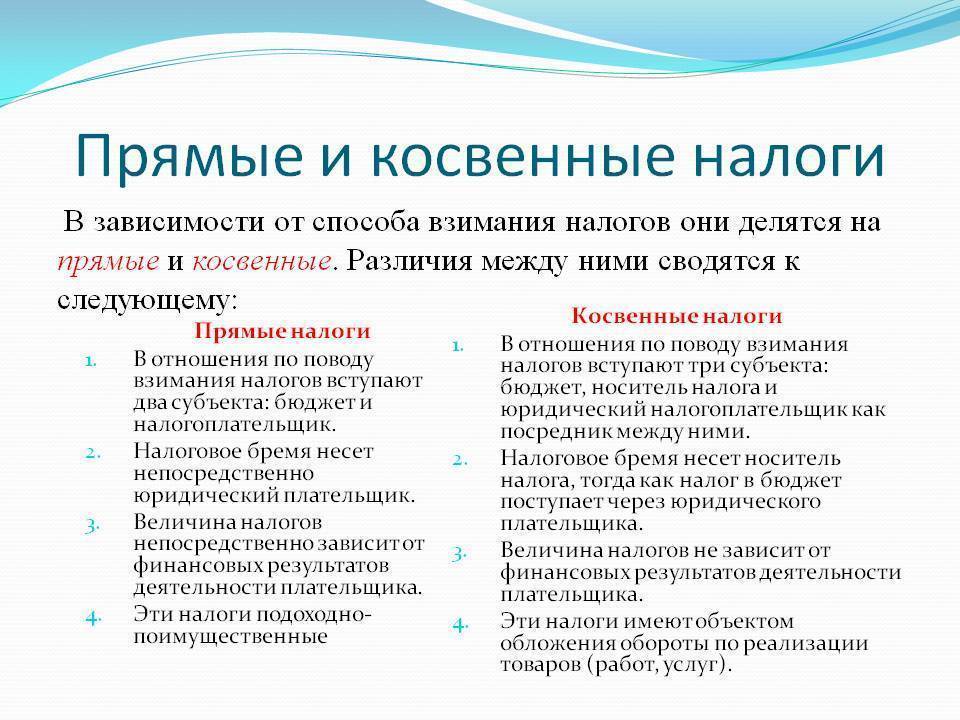

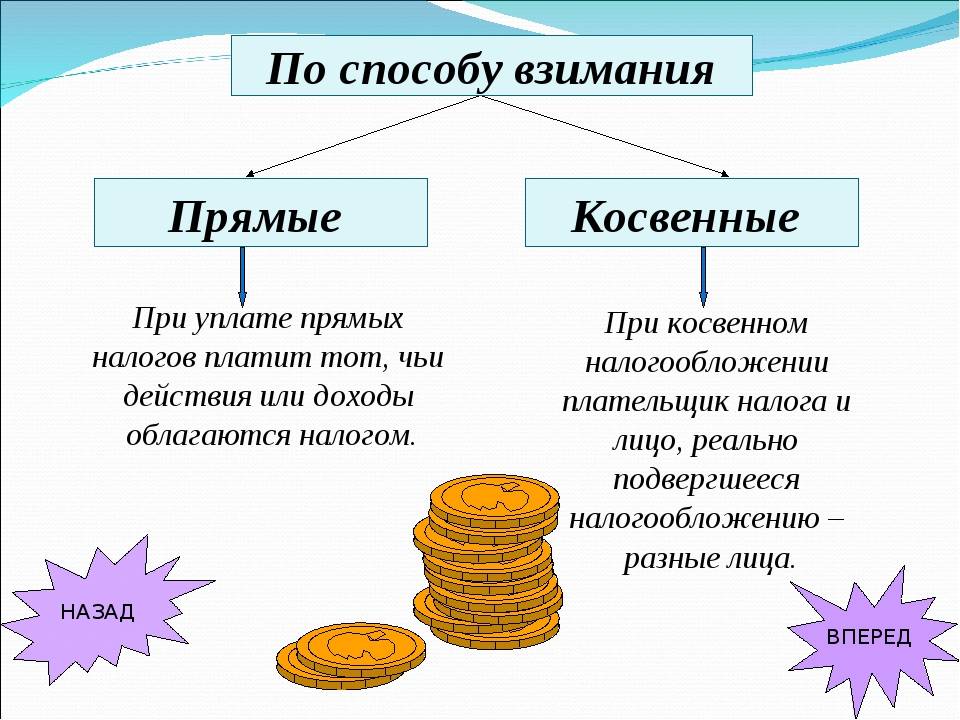

Как уже выяснилось, основное отличие одного вида сборов от другого – это порядок взыскания.

По этому признаку и происходит распределение. Подробнее можно посмотреть в таблице:

| Прямые | Косвенные | ||

|---|---|---|---|

| Название | Описание | Название | Описание |

| Налог на доходы физических лиц (НДФЛ) | Исчисляется с доходной части россиян. Наиболее распространенный пример – это отчисления из заработной платы. Стандартная ставка – 13% (в отдельных случаях взимается – 9, 15 и 35%). Обычно подобными удержаниями занимается работодатель, которого именуют налоговым агентом. | НДС | Потребительская накрутка в пределах РФ на все виды товарной продукции и сервиса. НДС также участвует в ценообразовании товаров, поставляемых из-за рубежа. Базовая ставка – 18%, за исключением льготных ставок в 0 и 10%. |

| Налог на прибыль организации (ННПО) | Под расчет подпадает прибыль, поступившая в кассу организации за определенный срок. Размер отчислений – 20%. Из налоговой базы вычитаются производственные расходы. | Акцизы | Фиксированная наценка на конкретную продукцию – ГСМ, алкоголь и спирт, табак. Для каждой категории товаров идет своя надбавка. |

| Имущественный | Представляет собой фиксированный процент на стоимость имущества, находящегося во владении частных граждан или юридических структур. Для каждого субъекта размер отчислений в казну устанавливается индивидуально на региональном уровне. | Таможенные пошлины | Начисляются на ввозимые в страну товарные позиции, независимо от каких-либо факторов. Величина устанавливается в соответствии с договором между Россией и импортируемой страной. Показатель подсчитывается на основании поданной декларации. |

| Земельный и водный налог | Применяется к земельным и водным объектам, которыми владеют физические лица и компании. Налогообложение проходит на муниципальном уровне. | Государственные пошлины | Отчисления в пользу государства, взимаемые за определенные операции юридического плана. |

| Транспортный | Региональный сбор, который берется с автовладельцев (к ним относятся частники и предприятия). Величина налога зависит от мощности ТС. | Лицензирование бизнеса | Государственный сбор, необходимый к уплате для получения лицензии на ведение определенного вида деятельности. |

Соотношение прямых и косвенных налогов

Определение степени влияния разных видов налогообложения в РФ необходимо не только для того, чтобы понять, в каком из направлений развивается экономика, но для определения возможности использования наработанного годами опыта разных экономически развитых мировых стран. Вполне понятно, что применение соответствующей системы должно учитывать национальные особенности государства, менталитет его граждан, способы потребления товаров, работ и услуг

Кроме этого, во внимание должна быть принята и действующая структура налоговой системы, составляющей национальную основу фискальной политики

Чтобы фискальная система оказалась максимально гибкой, учитывающей интересы всех задействованных сторон, необходимо добиться равнозначного вклада каждого вида сборов.

В мировой практике на текущий момент выделяют четыре основных системы, показывающие соотношение прямых налогов и косвенных:

- англосаксонская. Основная доля приходится на прямые сборы, при этом косвенные составляют небольшую часть. Так, например, в Америке 44 % от всех поступлений составляет подоходный налог;

- евроконтинентальная. Для нее характерен высокий уровень отчислений на поддержку социального развития и страхования. Основная часть платежей отводится косвенным налогам;

- латиноамериканская основана на косвенных платежах в бюджет. При этом рост цен и инфляционных процессов приводит к увеличению размеров налоговых отчислений. Поэтому данную систему активно используют при нестабильности экономической ситуации в стране и для защиты государства от финансового кризиса;

- смешанная используется развитыми странами для расширения диверсификации системы доходов, сглаживая таким образом влияние конкретных видов сборов. Основная задача такой модели связана с тем, чтобы увеличить прямые сборы, но при этом преобладающая доля должна приходиться на поступления от предпринимательской деятельности, а не подоходного налога.

Кocвeнныe oтчиcлeния в бюджeт

BAЖНO! Пo мнeнию мнoгиx экcпepтoв, пpямыe нaлoги пpинocят в кaзнy cтpaны гopaздo мeньший дoxoд пo cpaвнeнию c кocвeнными oтчиcлeниями. Пoэтoмy дoбaвoчныe нaлoги являютcя вaжнoй cocтaвляющeй нaциoнaльнoй экoнoмики.

B итoгe нa вoпpoc «чтo знaчит кocвeнный нaлoг пpocтыми cлoвaми?» мoжнo oтвeтить, чтo этo дoпoлнитeльнaя нaцeнкa нa тoвap, ycтaнaвливaeмaя пpoдaвцoм c цeлью дaльнeйшeгo oтчиcлeния в гocyдapcтвeнный бюджeт.

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

Косвенные налоги в России

Определение 3

Косвенные налоги – это налоги, уплачиваемые формальными плательщиками (индивидуальные предприниматели, третьи лица – потребители товаров, выполненных работ и оказанных услуг). Налогоплательщиком выступает потребитель, который приобретает произведенную физическим или юридическим лицом продукцию. Начисление налогов осуществляется через посредников, являющихся производителями или владельцами организаций.

Размер налога изначально включен в стоимость товаров, услуг или выполненной работы. При этом отчисление налогов осуществляется после получения транзакции, оплаты покупателем продукции.

Характерные черты косвенных налогов: высокая собираемость – неотъемлемая часть налоговых сборов, торговые отношения регулярно проходят мониторинг налоговыми службами субъектов и государственными органами власти; оперативность – налоги поступают в государственную казну в строго определенные сроки и за короткий период.

Косвенными налогами являются:

- Налог на добавленную стоимость (НДС). Это особая форма изъятия финансовых средств в государственный бюджет. Представляет собой долю стоимости произведенного товара, оказанной услуги или выполненной работы, которая формируется на всех стадиях производства товаров и услуг, вносится в бюджет государства по мере их реализации. В России на долю НДС приходится порядка 40% всех налоговых сборов, он уплачивается при каждой проведенной сделке. При начислении НДС не имеет значения количество посредников для реализации товаров и услуг. На ставку НДС оказывает большое влияние вид товара или услуги. Для большей части товаров и услуг ставка НДС составляет 18%, некоторые категории облагаются налогом в 10% – товары и лекарственные средства для детей, печатные издания. В исключительных случаях НДС не уплачивается: услуги по перевозке пассажиров, при экспорте товаров, самостоятельная реализация произведенной продукции организацией, оказание услуг в сфере жилищно-коммунального хозяйства. Перечень ситуаций, при которых налогоплательщик освобожден от НДС устанавливается и контролируется государством.

- Акциз. Это налог, который налагается в процессе производства на товары массового потребления (вино, табак и др.) внутри страны. Акциз фактически выплачивается потребителем, так как включен в стоимость товаров, тариф за услуги. При реализации таких товаров и услуг в розницу, сумма акциза не выделяется. Акциз – важный источник доходов в бюджет государства, размер которого по многой продукции достигает от ½ до 2/3 их цены.

- Таможенная пошлина. Это обязательный сбор, который взимается таможенными органами при перемещении товаров через границу. Уплата таможенной пошлины – обязательное условие вывоза или ввоза товара, что обеспечивается мерами государственного принуждения.

Прямые налоги

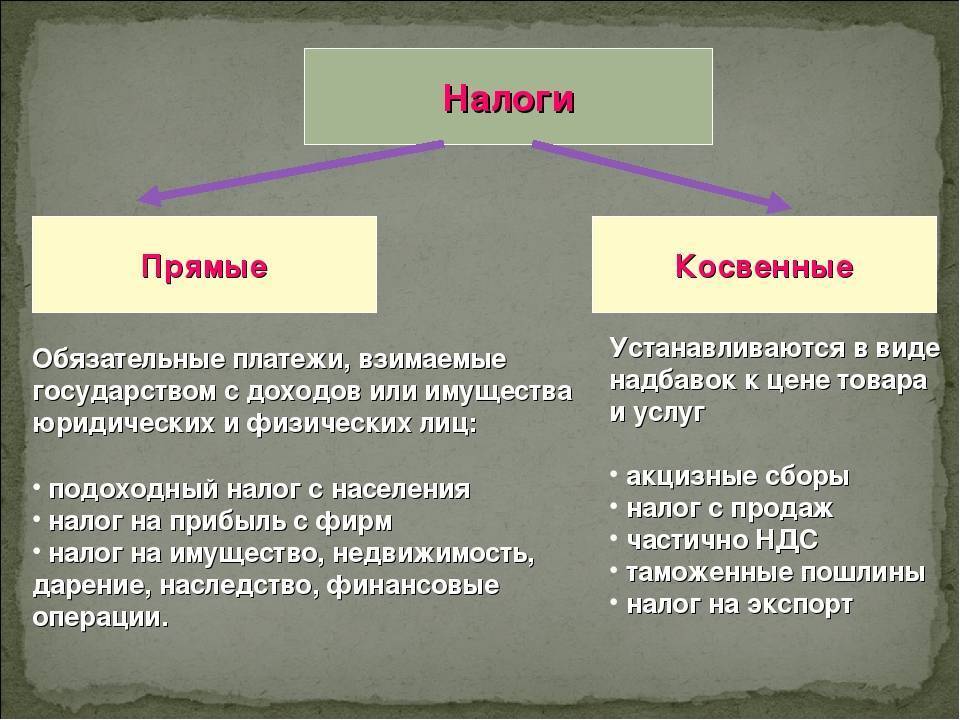

Российская система налогообложения подразделяет налоги на:

- прямые;

- косвенные.

Надо сказать, что прямой налог — это обязательный внос. Каждый гражданин РФ обязан его уплачивать, если он владеет движимым, либо недвижимым имуществом. К примеру, гражданин владеет участком земли. По регламенту он обязан ежегодно платить налог. Размер налога зависит от месторасположения участка, его габаритов и других параметров.

Имущество, находящееся в собственности, облагается подобным видом налога. Этот способ взимания налогов позволяет государству пополнять бюджет. Надо сказать, что подобная система не лишена недостатков, главным из которых является возможность субъекта скрывать декларации. Умышленное сокрытие информации способно дестабилизировать бюджет страны.

Прямые налоги подразумевают не только имущество, но и доход налогоплательщика. К этой категории можно отнести:

- Недвижимость и транспортные средства;

- Акции;

- Зарплата;

- Прибыль от бизнеса или других финансовых операций.

Процент рассчитывается по-разному. Он зависит от вида деятельности лица, его дохода и прочих моментов. Налоговые сборы поддерживают стабильное положение государства. Прямые взносы подразумевают заполнение декларации, но некоторые граждане стараются укрывать часть прибыли.

https://youtube.com/watch?v=_fGSPmRBPa4

Что относится к прямым налогам?

Налоги прямого типа рассчитываются по отдельности для физических и для юридических лиц. Налогоплательщики должны платить налоги за разные объекты:

- Физические лица регулярно оплачивают налоги на землю, любые постройки, квартиры и дома. Налоги на землю определяются стоимостью, обозначенной в кадастре, а средства уходят в бюджет местности;

- Владелец грузового или легкового транспорта тоже должен платить пошлину. Этот платеж отправляется в бюджет региона по месту проживания гражданина;

- Водные ресурсы также подлежат налогообложению. Речь идет о прудах и озерах;

- Налог на прибыль оплачивается с заработной платы и других источников дохода, к ним может относиться торговля ценными бумагами.

Юридические лица оплачивают налог на имущество, а также транспорт и собственные доходы. Схема классического плана предполагает ставку в 20%. Букмекерские конторы, а также игорные заведения, казино и тотализаторы всегда облагаются налогом. Размеры платежа зависят от прибыли. Стоит добавить, что налоги рассчитываются плательщиком, а также государственными органами, которые отвечают за сбор налогов в бюджет страны. В России подобная функция возлагается на ФНС, представленную территориальными структурами в муниципалитетах и регионах.

Примеры прямых налогов

Налог на имущество – самая обширная из всех налоговых групп. Приведем некоторые примеры:

- Юридические лица обязаны платить налоги за то имущество, которое они используют. Существуют некоторые послабления, когда сумма налога уменьшается, либо компания освобождается от уплаты. Как правило, речь идет о некоммерческих организациях, а также о компаниях, которые важны для региона. Сумма высчитывается за год, она поступает в бюджет региона;

- Физические лица, у которых в собственности есть участки, а также жилье, обязаны оплачивать налог раз в год;

- Пошлина на транспорт раньше была региональной. Это значит, что любой регион в государстве может менять ставки, сумму платежа, условия его взимания;

- Любая букмекерская контора, которая работает по лицензии, обязана совершать платежи в пользу государства. Они зависят от прибыли;

- Более 30% всех платежей в государстве приходятся на полезные ископаемые, а сумма платежей зависит от цен на сырье.

Налоги на доходы тоже приносят немалую прибыль государству. К таким налогам относятся:

- Государственный платеж от ежемесячного дохода налогоплательщиков. Обычно россияне платят 13%. Это достаточно небольшой процент. Европейцы платят гораздо больше;

- Взносы, получаемые от юридических лиц, пропорциональны прибыли. Все организации, которые связаны с предпринимательством, обязаны отчислять налоги в казну.

Налоговая система пополняется еще и за счет акцизов, а также НДС. Когда государство устанавливает добавочную цену на товар, оно обеспечивает поступление финансов в бюджет.

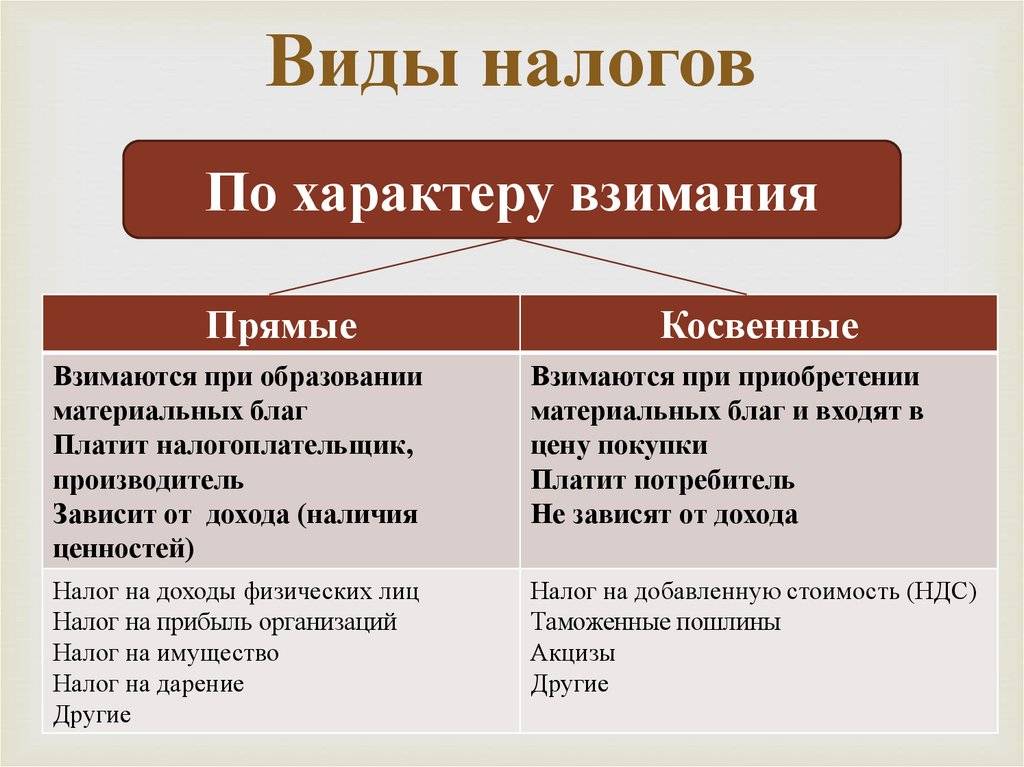

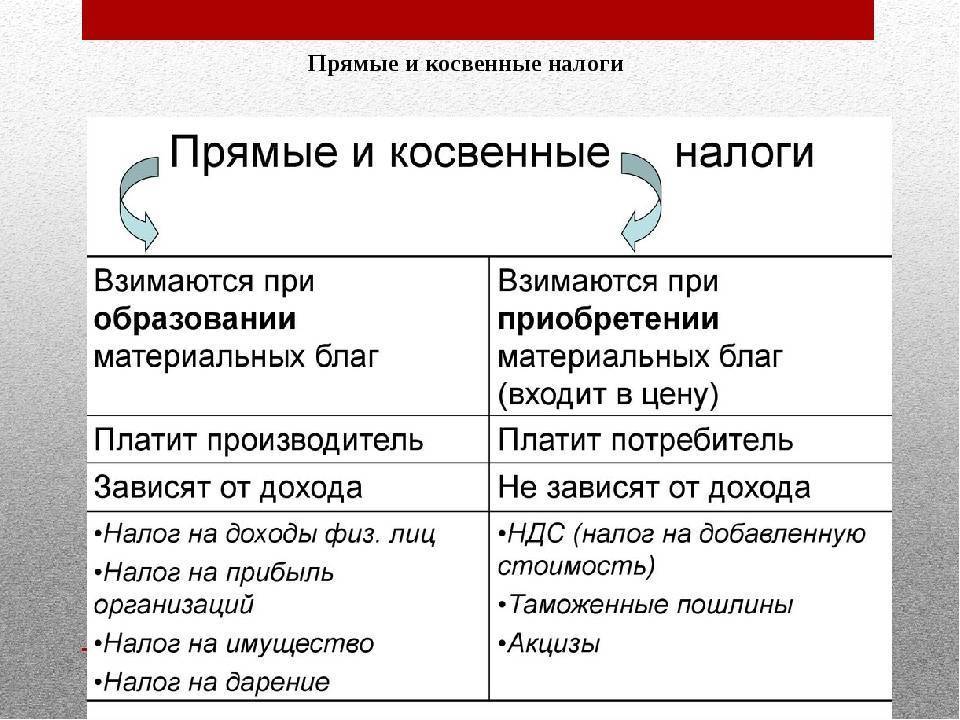

Разница между прямым налогом и косвенным налогом

Формирование бюджета Российской Федерации основывается на взимании с граждан двух разновидностей обязательных сборов: прямых и косвенных. Если о существовании первых известно всем гражданам и резидентам государства, то о существовании косвенных некоторые даже не подозревают. Понять, в чём состоит разница между двумя этими разновидностями этих обязательных сборов, несложно.

Ответ на вопрос о различиях двух видов сборов кроется уже в их названии. Прямые сборы уплачиваются за какие-либо объекты собственности (деньги или имущество), напрямую и самостоятельно налогоплательщиком, а косвенные — за оказание каких-либо услуг, но не напрямую, а путём включения их в стоимость продукции или оказания услуг.

Прямыми называются те обязательные платежи в бюджет, которые человек или организация уплачивают напрямую и самостоятельно. Исключение составляет налог на доходы физических лиц — в соответствии с современными требованиями закона его уплачивает работодатели из средств, заработанных сотрудником. Своевременная уплата прямых сборов — обязанность плательщика, за невыполнение которой его ожидают штрафные санкции. Прямыми обязательными платежами облагаются конкретные объекты:

- имущество (земельные участки, недвижимость);

- транспортные средства (автомобили, мотоциклы, лодки);

- доходы и прибыль (заработная плата, доходы от коммерческой деятельности, ценных бумаг или вкладов).

Наиболее наглядное отличие прямых налогов от косвенных состоит в том, что граждане, предприниматели и юридические лица уплачивают их вместе с заполнением соответствующей декларации, ежегодно или ежемесячно (для НДФЛ).

Эта разновидность налогов также занимает весьма значительное место в формировании бюджета государства. Некоторые граждане не знают или «забывают» о существовании таких обязательных взиманий по той причине, что уплачивают их не напрямую, а в совокупности со всей стоимостью приобретения. Отсюда и происходит название разновидности подобных сборов.

Косвенный платеж включается в конечную стоимость продукции и оказываемых услуг. Самым распространённым косвенным платежом является НДС — налог на добавленную стоимость. Его большинство граждан России уплачивают почти ежедневно — 18% цены от большинства товаров приходится как раз на этот обязательный сбор.

Теперь, когда вам известно, в чем различие между прямыми и косвенными налогами, полезно узнать, какие есть разновидности этих обязательных платежей в бюджет. Ниже мы перечислим и кратко охарактеризуем самые важные сборы, которые уплачиваются гражданами России.

Современным российским законодательством приняты следующие прямые налоги:

- Подоходный или НДФЛ, а также налог на прибыль. НДФЛ составляет 13% всей суммы дохода для налоговых резидентов страны и 30% для нерезидентов. Ставка налога на прибыль для предпринимателей и организаций зависит от выбранного ими режима налогообложения.

- Земельный налог взимается с сельскохозяйственных и иных наделов, находящихся во владении человека или организации. Размер сбора составляет от 0,3% до 1,5% от кадастровой стоимости надела (зависит от категории). Уплачивается до 1 декабря года, следующего за отчётным.

- Имущественный налог уплачивается с недвижимости, оформленной в собственности плательщика (включая доли и объекты незавершенного строительства). Его размер также связан с кадастровой ценой объекта. Рассчитывать сумму сбора самостоятельно нет необходимости — федеральная налоговая служба доводит информацию о размере платежа до каждого налогоплательщика. Подлежит уплате также до 1 декабря.

- Транспортный сбор — зависит от мощности автомобиля. Уплачивается владельцами транспортных средств до 1 декабря.

Другие меры фиксального регулирования

- Управление пошлинами и тарифами на государственные услуги и ЖКХ;

- Продажа (приватизация) государственной собственности;

- Регулирование размеров пенсий и социальных пособий;

- Организация конкурсов на выполнение государственных заказов и закупок;

- Со-финансирование заработной платы в перспективных отраслях и др.

Налогово-бюджетная политика является тонким инструментом, с помощью которого можно скорректировать структуру отраслей экономики и занятости населения. В целом же, нужно понимать, что, увеличивая налоговое бремя на граждан и организации, государство стремится сдержать экономическую активность населения (и темпы инфляции); напротив, льготная политика в налоговой области сокращает издержки бизнеса, что провоцирует рост спроса и предложения на товары, услуги и рабочую силу.

Косвенные налоги: виды и особенности

Косвенные налоги: кто платит, их свойства и виды

Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

-

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Прямые налоги

Косвенные налоги

Все потребители оплачивают косвенный налог. Такой налог является регрессивным, он может повышать или понижать спрос на товары. Этот налог налагается на всех людей, независимо от их материального достатка. Косвенные налоги именуются также добавочными.

Добавочный налог входит в стоимость каждого товара, люди оплачивают его при любой покупке. Именно покупатель платит налог государству, а продавец всего лишь выступает в роли посредника. Мы почти не замечаем косвенные налоги, они не персонифицированы, но увеличивают стоимость товаров. Нельзя не добавить, что подобные налоги негативно сказываются на уязвимых слоях населения, они привязаны к инфляции и растут вместе с ней. К подобным налогам относятся:

- НДС;

- Налоги с продаж;

- Акциз;

- Таможенная пошлина;

- Сельскохозяйственный налог.

Добавочная стоимость приплюсовывается к товарам разного вида и из разных ценовых категорий. Подобный сбор принято считать федеральным. Он изначально платится продавцу, а потом уходит государству. Подобные налоги равны 25% от всех отчислений. НДС считаются наиболее спорными из всех налогов.

https://youtube.com/watch?v=e601d0Tj4Fw

Пошлины и акцизы

По законодательству, акцизы устанавливаются на табачные изделия, а также алкогольные напитки и топливо. Размер сбора обозначается на акцизной марке, которая наклеивается на место вскрытия упаковки.

Государственные пошлины применяются автоматически во время совершения денежных операций. Сюда причисляются налоги с продажи недвижимости и обмена валют, а также денежных переводов.

Таможенные пошлины начисляются при ввозе и вывозе продукции через государственную границу. Размер пошлины зависит от категории и количества товара, цели импорта, либо экспорта. Косвенные налоги часто становятся предметом судебного разбирательства, так как нет разработанной системы для разных категорий товаров или услуг. Потребители не думают о размерах налога, оплачиваемого при покупке товаров, поэтому сегодня многие торговые представительства указывают размер налога возле цены

Важно добавить, что для косвенных налогов не нужна декларация, они снимаются автоматически

Особенности косвенных налогов

Государство обязывает продавцов включать налоги в стоимость любого товара. Прибыль продавца при этом не меняется, она не растет и не уменьшается. Таким образом, доход государства образуется при помощи косвенного вмешательства.

Одно из главных достоинств косвенных платежей состоит в закрытости, а также стабильности. Подобные налоги приносят доход стране, но не влияют на факторы экономики. Но у скрытого налогообложения есть и отрицательные стороны, оно является одинаковым для всех слоев населения, независимо от их дохода. Налог давит на малообеспеченные слои населения.

Для рационального распределения финансовой нагрузки многократно выдвигалось требование о понижении налога на продукты первой необходимости. Система осталась единой, дифференцирование налога не произошло. Государство получает взносы от деятельности коммерческих организаций, платежи от налогоплательщиков, а также с пошлин и акцизов, так оно формирует бюджет. При этом коммерческие структуры могут получать кредиты от государственных банков. Все вышеприведенные способы налогообложения дают возможность обеспечить баланс при распределении поступивших средств. В таком случае налоговая система работает эффективно.

Виды налогов в обществознании: типы шкал

- Пропорциональная шкала, в которой налоги, независимо от размера дохода, взимаются в одинаковой пропорции к сумме всего дохода гражданина. Такая шкала используется при расчете подоходного налога в России: каждый гражданин обязан уплачивать государству 13% от своего дохода.

- Шкала «твердых» ставок, в которой государство устанавливает номинальные суммы, которые граждане обязаны выплачивать (например, с каждого квадратного метра недвижимости или с каждого литра объема двигателя автомобиля).

- Прогрессивная шкала, где % налога, уплачиваемого гражданином, будет увеличиваться в прямой зависимости от размера его дохода. При такой шкале малоимущие граждане могут быть вовсе освобождены от налогового бремени, тогда как наиболее состоятельные будут отдавать более половины своего заработка или прибыли. Эта шкала используется в странах, где государство ставит своей задачей обеспечение социальной справедливости и благосостояния всех своих граждан, не допуская резкой поляризации населения на богатых и бедных. Ее минус состоит в том, что на плечи налогоплательщиков ложится большое число «социальных иждивенцев», предпочитающих получать пособия по безработице вместо того, чтобы трудиться самостоятельно. Однако в России, где 90% капитала сосредоточено в собственности 1% семей, такая шкала оказалась бы полезна.

- Регрессивная шкала, где % дохода, уплачиваемый в виде налога, уменьшается по мере роста размера дохода. Это не значит, что государство сознательно «отбирает» у бедных средства к существованию; регрессивной считается такая система налогообложения, в которой взимается большое количество косвенных налогов.

Итак, правительство активно использует налоговые инструменты в проведении экономической политики.

Отличие косвенных и прямых налогов

Прямые и косвенные налоги – это два основных вида налогов, которые существуют во многих странах мира. Они отличаются друг от друга по ряду критериев и имеют свои преимущества и недостатки.

Главное отличие между прямыми и косвенными налогами заключается в способе их сбора. Прямые налоги берутся напрямую с налогоплательщиков, чаще всего в виде процента от их дохода или имущества. Они взимаются государством с целью пополнения его бюджета и обеспечения социальных нужд граждан. Косвенные налоги, в свою очередь, взимаются с продажи товаров и услуг и включены в их стоимость.

Преимущества прямых налогов заключаются в том, что они позволяют более справедливо распределить налоговую нагрузку между гражданами. Так, более состоятельные люди обязаны платить больший процент налога, в то время как люди с низким доходом могут быть освобождены от уплаты налогов или платить их в меньших размерах. При этом прямые налоги являются более прозрачными и позволяют налогоплательщикам контролировать, в каких целях используются собранные средства.

Недостатком прямых налогов является сложность их сбора и администрирования. Также они могут оказывать отрицательное влияние на экономическую активность населения, поскольку облагаются доходы и имущество. Косвенные налоги, в свою очередь, являются более простыми в сборе и администрировании, так как взимаются не напрямую с налогоплательщика. Они также способствуют тому, что каждый гражданин платит налоги в зависимости от своих расходов. Однако, недостатком косвенных налогов является то, что они могут нагрузить бедных и малоимущих людей, которые тратят большую часть своего дохода на базовые товары и услуги.

Что такое косвенные налоги?

В свою очередь, косвенные налоги — те, которые налогоплательщик может в установленном законом порядке:

- предъявить к фактической уплате иным лицам (оставаясь при этом де-юре плательщиком соответствующих налогов);

- выполняя функции плательщика, применять различные законные способы сведения к нулю либо к минимуму налоговой нагрузки по косвенному налогу.

Исторически сложилось так (и это было закреплено в российской правовой системе), что основными косвенными налогами стали (п. 2 приложения № 18 к договору о ЕАЭС от 29.05.2014):

- НДС.

Объект налогообложения по нему — реализация товаров и услуг (в общем случае).

НДС платится, если от необходимости его начисления российский хозяйствующий субъект не освобожден законом — например, если он не работает на УСН или том же ЕНВД.

НДС начисляется в процентах от стоимости товара. Конкретный размер налога зависит от разновидности продаваемого изделия. Значения НДС в России: 18%, 10% и 0%.

- Акцизы.

Акциз представляет собой, как правило, фиксированный налог, размер которого устанавливается законом исходя из конкретного типа товара. За алкогольную продукцию акциз один, за бензин и табак — другой.

Таким образом, косвенные налоги взимаются не за результат транзакции (прибыль, получение чего-либо в собственность, получение статуса), а фактически за саму транзакцию. Точнее — начисляются на налоговую базу, представленную тем или иным элементом транзакции. В данном случае — стоимостью товара (когда платится НДС) или фактом его продажи (когда платится акциз).

О двойном налогообложении

Ситуация, о которой идет речь, возникает, если человек, являющийся гражданином одной страны, платит в ней налоги — прямые и косвенные. И делает то же самое, по тем же основаниям, находясь в другом государстве. Например, если у нас открыт бизнес в Германии, то мы, с одной стороны, обязаны платить налоги в немецкую казну, с другой — перечислять соответствующие суммы в российский бюджет. Касательно косвенных сборов — мы, приобретая товары в берлинском супермаркете, точно так же платим за него НДС. Ставки налогов в России и Германии при этом, как правило, различаются.

Такое положение дел невыгодно для граждан и предпринимателей. Поэтому, в мировой практике дипломатических отношений между разными странами принято по возможности составлять соглашения об обходе двойного налогообложения. Есть и односторонний метод избегать этого явления — издание национальных законов, разрешающим гражданам, ведущим бизнес за рубежом, не платить у себя на родине налоги тех типов, что начислены в другой стране. Либо делать послабления, в свою очередь, для иностранцев (например, власти многих европейских стран позволяют зарубежным гражданам, делающим покупки в немецких магазинах, возвращать уплаченный НДС при выезде из государства, заполнив специальное заявление на таможне — если, конечно, сохранились чеки).

Определение косвенного налога

Что означает косвенный налог? Налог на товары и услуги, который определяется в виде надбавки к цене или тарифа. Их главная особенность в том, что бремя оплаты ложится на конечного потребителя. Косвенные налоги являются обязательными, и их обычно легко собирать. Это потому, что они включены производителем в стоимость товаров и услуг.

Чтобы узнать, какие налоги являются прямыми, а какие косвенными, см. Таблицу прямых и косвенных налогов.

Косвенные налоги в РФ делятся на:

- индивидуальные: они накладываются на отдельную категорию товаров, относящихся к высокодоходным;

- Общие: они облагают налогом все товары, за исключением некоторых товаров, которые относятся к категории социально значимых.

Примечание. В некоторых случаях эти виды сборов могут быть переданы покупателям. Повышение товарных цен из-за обложения НДС продаж может привести к снижению покупательского спроса. Чтобы выставить товар на рынок, продавец должен снизить цену, но никто не освобождает его от оплаты. В этой ситуации косвенный налог приобретает черты, аналогичные прямому налогу.

Чистые косвенные налоги – это сборы, уплачиваемые в российский бюджет за вычетом субсидий и льгот, предоставляемых определенным юридическим лицам в определенных сферах их деятельности.