Распределение налоговых обязательств

В современной экономике существует несколько способов распределения налоговых обязательств между различными социальными группами и субъектами экономики. Каждая страна может выбирать свою собственную систему налогообложения, и эта система может быть достаточно сложной и разнообразной.

Одним из основных критериев распределения налоговых обязательств является принцип прогрессивности. Этот принцип предусматривает, что богатые люди должны платить больше налогов, чем бедные. Таким образом, налоговое бремя распределяется более равномерно между различными социальными слоями населения.

Еще одним способом распределения налоговых обязательств является принцип пропорциональности. По этому принципу все налогоплательщики платят одинаковую долю от своего дохода в качестве налога. Этот подход считается более справедливым, поскольку каждый платит налог в соответствии с своими возможностями.

Также существует принцип необязательности налогов. По этому принципу граждане могут добровольно участвовать в налогообложении, тогда как невыполнение своих налоговых обязательств может нести определенные негативные последствия.

Важно отметить, что распределение налоговых обязательств может быть сложным и многоуровневым процессом. Для этого используются различные налоговые ставки, вычеты, льготы и другие механизмы, с помощью которых можно корректировать налоговое бремя для разных субъектов экономики

В целом, распределение налоговых обязательств направлено на обеспечение справедливости и социальной солидарности в обществе, а также на финансирование государственных расходов и выполнение общественных функций.

УСН: упрощённая система налогообложения

Роль налогов в бюджетной системе

Основная цель налоговой политики заключается в сборе денежных средств, необходимых для осуществления функций государства и выполнения социальных обязательств перед гражданами. Благодаря налогам обеспечивается финансирование государственных программ в области образования, здравоохранения, социального обеспечения, культуры и других общественных сфер.

Для того чтобы эффективно функционировать, бюджетная система опирается на принципы налогового права, которые регулируют процесс взимания налогов. Важными принципами являются принцип законности, который предусматривает соблюдение налогоплательщиками установленных законами обязательств по уплате налогов, а также принцип справедливости, который предполагает, что налоги должны распределяться между налогоплательщиками в зависимости от их доходов и возможностей.

Различия между налогами, сборами и пошлинами

Налоги

Сборы

Пошлины

Обязательные платежи, установленные законодательством

Платежи за конкретные услуги или товары

Платежи, взимаемые за проход транспорта или импорт/экспорт товаров

Направлены на финансирование различных общественных программ и функций государства

Направлены на покрытие затрат, связанных с предоставлением определенных услуг или товаров

Направлены на регулирование оборота товаров и предоставление определенных услуг

Распределяются между гражданами и организациями в зависимости от их доходов и возможностей

Определяются в рамках установленных тарифов или стандартов, не зависят от доходов и возможностей

Определяются в соответствии с таможенными правилами и регулированиями, взимаются согласно установленным ставкам

Таким образом, налоги являются неотъемлемой частью функционирования бюджетной системы и позволяют обеспечить финансирование государственных программ и функций, а также обеспечить справедливое распределение финансовых ресурсов в обществе.

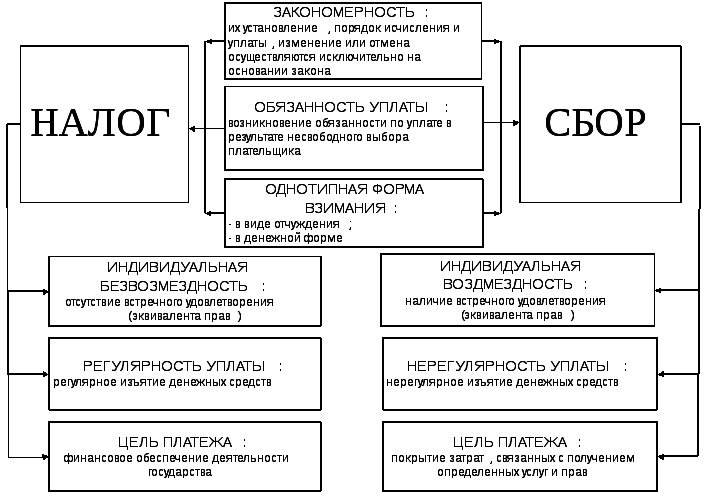

Налог и сбор: сходства и различия

Разница между налогом и сбором:

- Налог – это платеж, он выражен в денежном эквиваленте, в то время как сбор – это взнос, который может быть осуществлен не только деньгами;

- Налоговые платежи подразумевают некую периодичность, тогда как сбор является единоразовым обязательством;

- В отличие от сбора, налог является не фиксированным платежом. Суммы налога рассчитываются по нормам законодательства исходя из финансового положения налогоплательщика. Величина сбора одинакова для каждого;

- Считается, что отличие налога от сбора также выражается в безвозмездности первого, в то время как за сбор, по сути, получают какое-либо ответное действие. Чаще всего размер сбора существенно отличается в стоимостном выражении от величины ответной услуги государства. Поэтому теория налогового права сходится в том, что сбор так же, как и налог, является безвозмездным;

- За неуплату сбора плательщик всего лишь не получит необходимую ему услугу, в то время, как за неуплату налога полагается административная и даже уголовная ответственность ;

- Налог может быть не выплачен ошибочно на основании неправильных бухгалтерских расчетов. Сбор же может быть не уплачен только умышленно. Плательщик заведомо знает о необходимости внесения сбора и о возможных последствиях отказа в этом.

Сходства между налогом и сбором:

- И налог, и сбор являются обязательными (статья 57 Конституции РФ);

- И налог, и сбор взимаются с организаций и физических лиц;

- Безвозмездность, которой отличаются налог и сбор. Сходства и различия данных понятий включают в себя этот признак, так как в некоторых случаях сбор все же считают возмездным взносом.

Вот чем отличается налог от сбора, хотя в определение сбора входит еще одно понятие. Пошлина – это один из видов сбора, утверждаемый только на федеральном уровне и применяемый именно за совершение действий от государственных органов власти. К примеру, за регистрацию права собственности , за осуществление нотариальных услуг и т. д. Тогда как сбор включает в себя также плату за обладание особенным правом на что-либо.

С организаций и физических лиц в зависимости от сложившейся ситуации взимаются налог, сбор, пошлина. Сходства и различия данных отчуждений определяются по нормативам налогового права, а применение регулируется Налоговым Кодексом РФ.

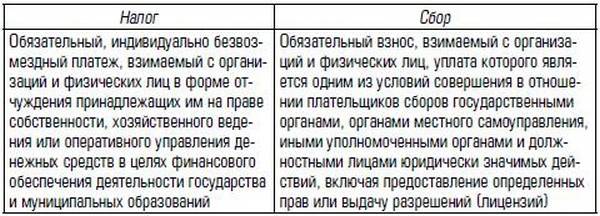

Понятие

налога и сбора установлено в статье 8

Налогового кодекса. В соответствии с

данной нормой налог

– это обязательный, индивидуально

безвозмездный платеж, взимаемый с

организаций и физических лиц в форме

отчуждения принадлежащих им на праве

собственности, хозяйственного ведения

или оперативного управления денежных

средств в целях финансового обеспечения

деятельности государства и (или)

муниципальных образований.

Сбор

– это обязательный взнос, взимаемый с

организаций и физических лиц, уплата

которого является одним из условий

совершения в отношении плательщиков

сборов государственными органами,

органами местного самоуправления, иными

уполномоченными органами и должностными

лицами юридически значимых действий,

включая предоставление определенных

прав или выдачу разрешений (лицензий).

Оплата налогов

Способов оплаты налогов существует множество. Использовать можно любой из них, поскольку средства все равно будут зачислены. У каждого предприятия есть специальный счет, который будет служить для обязательных платежей. Если наблюдается задержка, то происходит начисление пени. Тогда оплата производится с помощью судебных приставов.

Физическим лицам уведомления об оплате налогов поступают по месту регистрации. Гражданин может и самостоятельно обратиться в налоговую службу для получения необходимой информации. Оплата может выполняться с помощью любого банка, почтой, интернет-сервисами.

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

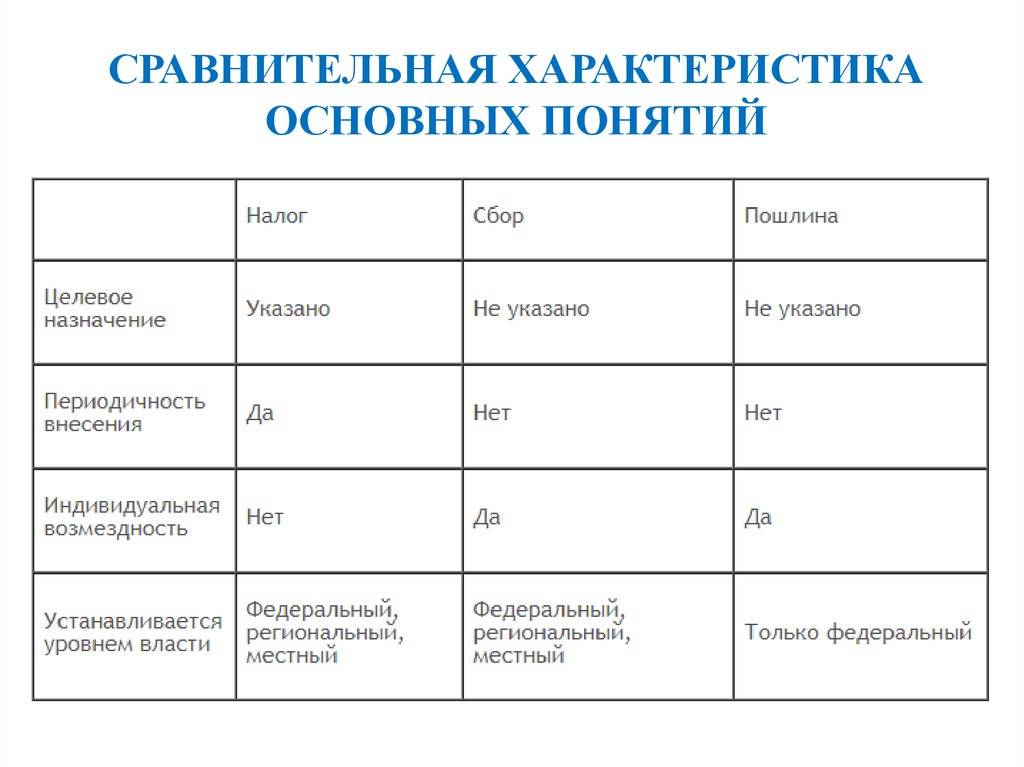

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

Сравнение налога и сбора

| 1 | Цель поступления в бюджет | Не имеет определенного целевого назначения | Предназначен для обеспечения деятельности государственных органов, предоставляющих определенные права или услуги предпринимателям |

| 2 | Законодательное установление | Налог считается введенным, если в законном акте определены его плательщики, установлена база, ставка и другие обязательные элементы | Элементы сбора определяются в индивидуальном порядке, в зависимости от его характера. |

| 3 | Регулярность уплаты | Налог платится с той или иной установленной законом регулярностью, периодичностью и систематичностью | Имеет разовый характер, платится в конкретно необходимых ситуациях, когда в этом заинтересован сам плательщик |

| 4 | Время уплаты | Привязан к определенному периоду – налоговому и отчетному, являющемуся необходимым элементом налога; крайние сроки уплаты строго регламентированы | Не имеет отношения к определенному времени, обусловлен потребностью предпринимателя получить услугу или вступить в правовые отношения с представителем государства |

| 5 | Окончание платежей | Пока предприниматель не ликвидировал фирму, он постоянно будет платить установленные налоги | Платится один раз |

| 6 | Расчет суммы | Зависит от произведения налоговой базы на установленную ставку, могут применяться специальные режимы – льготы | Сума зафиксирована и является равной для всех |

| 7 | Подход законодателя | Вводя налог, законодательство стремится учитывать реальные возможности плательщиков и может установить дифференцированный подход | Для суммы сбора не имеют значения индивидуальные особенности предпринимателя и его деятельности: это твердая цена за услугу |

| 8 | Последствия уплаты | Уплата налога гарантирует только отсутствие неприятных последствий, в остальном это действие безвозмездное | Уплата сбора предусматривает индивидуальную возмездность: перечислив сбор, плательщик получает определенное право |

| 9 | Последствия неуплаты | Принудительное взыскание недостающей суммы, пеня за просрочку платежа, штраф за несвоевременную уплату или проблемы с декларацией | Государственный орган просто не совершит требующееся плательщику действие, за которое не была перечислена оплата |

| 10 | Форма | Исключительно денежная | Если законодательство прямо предусматривает, сбор может иметь и другую форму, помимо денежной |

Сборы и пошлины

Отличие от пошлины

Пошлина – один из видов сбора, являющийся разовым платежом физического либо юридического лица за услугу, которую оказывает какой-либо государственный орган. Например, это может быть плата за регистрацию права собственности на недвижимое имущество.

В отличие от сбора, который может взиматься как государственной, так и частной организацией, пошлины практически всегда уплачиваются именно в гос. органы.

Если сбор взимается государственным учреждением, то, как правило, это плата за особые права и привилегии (например, лицензия на осуществление определённого вида деятельности). Пошлина, в свою очередь, платится за совершение юридически значимых действий (например, регистрация собственности в госреестре).

Если сбор взимается государственным учреждением, то, как правило, это плата за особые права и привилегии (например, лицензия на осуществление определённого вида деятельности). Пошлина, в свою очередь, платится за совершение юридически значимых действий (например, регистрация собственности в госреестре).

Пошлина также имеет фиксированный размер выплаты, однако если сумму сбора может устанавливать сама организация, предоставляющая права и привилегии, размер пошлин в подавляющем большинстве случаев закреплён законодательно

. Данный пункт также касается и льгот для некоторых категорий граждан – льготы по уплате сборов могут определять сами организации, оказывающие услуги, тогда как льготы по уплате пошлин зафиксированы законодательно.

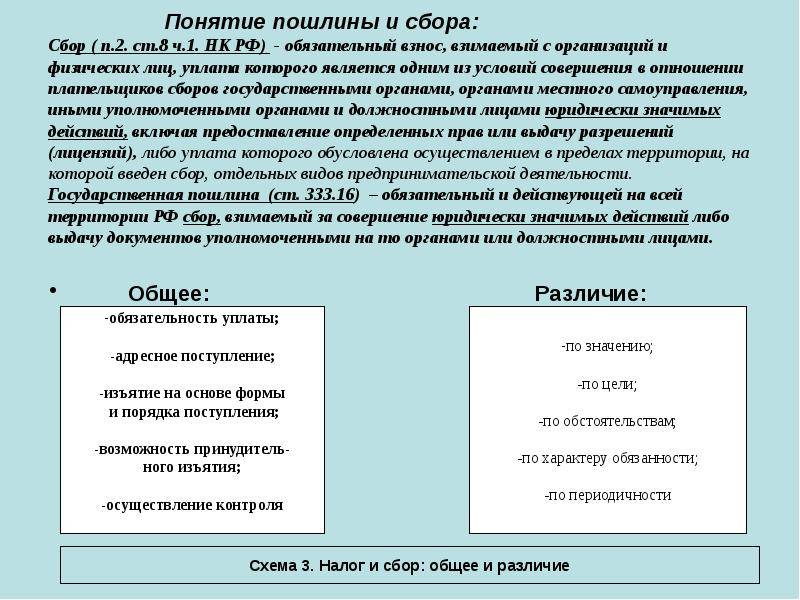

Для того, чтобы найти отличия налога от сбора, нужно, в первую очередь, проанализировать их понятия, раскрываемые в НК РФ.

А сбор – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого (п. 2 ст. 8 НК РФ):

- либо является одним из условий совершения в отношении плательщика сбора уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий);

- либо обусловлена ведением отдельных видов предпринимательской деятельности в пределах территории, на которой введен сбор.

Какие же между налогом и сбором сходства и различия? Сразу можно заметить, что и налог, и сбор:

- являются обязательными к уплате;

- взимаются с организаций и физических лиц.

Разница между налогом и сбором в порядке их установления

Как известно, налог считается законно установленным, если определены налогоплательщики и все элементы налогообложения: объект налогообложения, налоговая база, налоговый период и т.д. (п. 1 ст. 17 НК РФ).

Вместе с тем при установлении сбора должны быть определены его плательщики, а также те элементы, которые необходимы, (

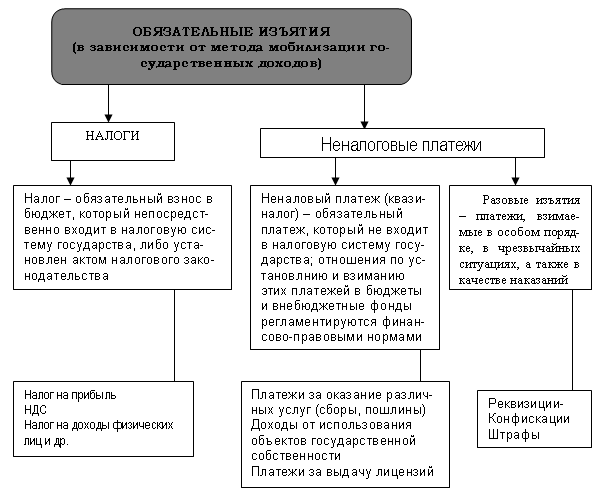

Налоги, сборы и обязательные страховые взносы являются обязательными денежными платежами государству

со стороны граждан и организаций.

С точки зрения государства разница между налогами, сборами и взносами весьма существенна. Налоги, сборы и взносы собираются разными государственными структурами. Расходуются они также разными государственными структурами (не обязательно теми же, которые их собирают) и на разные нужды.

Взаимоотношения, возникающие по поводу взимания налогов, сборов и обязательных страховых взносов между плательщиками и государственными структурами, регулируются разными законодательными актами. Для налогов и сборов главным законодательным актом является Налоговый кодекс

.

А для обязательных страховых взносов – Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

.

Цель взимания платежа, то есть государственные нужды, на которые будет потрачен тот или иной налог, сбор или взнос, воспринимается плательщиком как абстракция. Основное значение для плательщика имеет размер изымаемой у него денежной суммы. Обычно плательщик относится ко всем этим платежам как к неизбежности и заинтересован в том, чтобы поменьше заплатить.

Государство понимает такой интерес плательщика и старается ему противодействовать. Законодательством предусмотрена целая система контроля над плательщиками налогов, сборов и обязательных взносов. За неуплату и недоплату предусмотрены меры принуждения и наказания.

Однако, с точки зрения плательщика, между налогами, сборами и взносами наблюдаются небольшие различия (скорее формального характера). Основное различие заключается в том, что по поводу уплаты налогов, сборов и обязательных страховых взносов плательщик вступает во взаимодействие с разными государственными структурами.

По поводу налогов и сборов плательщик чаще всего взаимодействует с налоговой инспекцией

Федеральной налоговой службы

.

Сама Федеральная налоговая служба подчиняется Министерству финансов Российской Федерации

,

которое, в свою очередь, подчиняется Правительству Российской Федерации

.

Если налоги и сборы исчисляются по торговым операциям с зарубежным партнером (экспорт или импорт), то плательщик взаимодействует с таможней

– территориальным подразделением Федеральной таможенной службы

.

Указанная служба подчиняется непосредственно Правительству Российской Федерации.

Сборы могут взиматься и другими государственными структурами в случаях, когда они оказывают конкретные услуги гражданам и организациям. Такой сбор может выглядеть как оплата услуги.

При уплате обязательных страховых взносов плательщик взаимодействует со следующими внебюджетными государственными фондами:

Пенсионный фонд Российской Федерации

;

Фонд социального страхования Российской Федерации

.

Обязательные страховые взносы также уплачиваются Федеральному фонду обязательного медицинского страхования

.

Однако плательщик взносов не взаимодействует с указанным фондом непосредственно. Сторону государства при уплате взносов в эти фонды представляет Пенсионный фонд.

Столь мудрое (без иронии) государственное решение можно объяснить следующими соображениями:

Схема расчета взносов в Федеральный фонд обязательного медицинского страхования аналогична схеме расчета взносов в Пенсионный фонд, причем суммы взносов в фонд медицинского страхования существенно меньше;

Государство старается упростить взаимодействие граждан и организаций с государственными органами.

Рис. 2

Несмотря на то что по поводу уплаты налогов и сборов, с одной стороны, и обязательных страховых взносов, с другой, плательщик взаимодействует с разными государственными структурами и на основании разных законодательных актов, техника этого взаимодействия аналогична. Меры принуждения и наказания, применяемые в отношении плательщика, уклоняющегося от своих обязанностей, также аналогичны.

Все это позволяет нам сэкономить усилия на самообразование, объединяя налоги, сборы и страховые взносы в одно понятие – обязательные платежи государству

– и изучая эти виды платежей параллельно, в одной книге.

Понятие, признаки налога и сбора. Цель взимания налога и сбора. Правовое значение признаков налога и сбора

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Признаками налога являются:

1) общеобязательный характер. Статья 57 Конституции РФ устанавливает, что платить законно установленные налоги и сборы обязан каждый. В соответствии с этой установкой Налоговый кодекс РФ (в ред. от 30 декабря 2004 г.) (далее – НК РФ), нормативно-правовые акты субъектов РФ и муниципальных образований закрепляют жесткий перечень налогов, начислять и уплачивать которые обязаны все налогоплательщики, определенные законом. Ни один налогоплательщик не может быть освобожден от обязанности уплачивать законно установленные налоги;

2) индивидуальная безвозмездность. За счет налогов происходит финансирование всей деятельности государства, но при этом конкретное физическое или юридическое лицо, начисляющее и уплачивающее определенный налог, какого-либо возмещения в виде получения имущества, имущественных или неимущественных прав не получает. Именно в этом основное отличие налога от сбора: сбор уплачивается за совершение государственными органами определенного действия, таким образом лицо, уплачивающее сбор, получает вполне ощутимое возмещение оплаченной суммы в виде оказанных услуг;

3) денежная форма. Налоги взимаются в форме денежных средств, принадлежащих организациям или физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

4) публичный характер. В соответствии со ст. 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Данная конституционная обязанность имеет особый, а именно публичноправовой, а не частноправовой (гражданско-правовой), характер, что обусловлено публичноправовой природой государства и государственной власти по смыслу ст. 1 (ч. 1), 3, 4 и 7 Конституции РФ;

5) нецелевой характер. Основной целью налогообложения является обеспечение деятельности государства и (или) муниципального образования в целом. Указанный признак налогов вытекает из ст. 35 Бюджетного кодекса РФ от 31 июля 1998 г. N 145-ФЗ (с изм. и доп. от 29 декабря 2004 г.) (далее – БК РФ), в которой установлен принцип общего (совокупного) покрытия расходов. Данный принцип, в свою очередь, означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. В соответствии с этим налогами покрываются не какие-либо отдельные расходы государства (например, на содержание армии), а все расходы в целом.

Основные черты сбора

Сбор — это платёж в бюджет различного уровня, цель уплаты которого — получить какую-либо услугу от государственных и муниципальных органов. По сути, это единовременная добровольная выплата. Если он не будет уплачен, лицо просто не получит необходимую услугу, однако, никто не будет требовать с него его оплаты против воли.

Сбор, как правило, представляет собой фиксированную сумму, то есть по сути он является платой за конкретную услугу от государства или муниципалитета. Может определяться не только в денежной форме, однако, такая возможность должна быть прямо установлена законодателем.

Сходство и различия между понятиями

Между определениями существуют некоторые сходства, которые отображаются в таком контексте:

- Оба вида отчислений регулируются действующим законодательством и прописаны в Налоговом Кодексе Российской Федерации.

- Сумма уплаченных средств по обоим видам платежей распределяется в государственной казне.

- Каждый платеж может совершаться как на местном, так и на региональном уровнях.

Помимо сходств, платежи имеют отличия. Если сравнивать эти понятия, то можно отметить существенную разницу между поступлениями их в бюджет. Она выражается в таких признаках:

- Первый не является целевым платежом, а второй взимается за предоставление определенного перечня услуг.

- Первым облагаются лица, установленные на законодательном уровне в обязательном порядке с определением базы и ставки. Второе понятие взимается в частном порядке, в зависимости от его назначения.

- Первый является регулярным и систематическим платежом, а второй носит одноразовый характер, включая оплату за оказанную услугу.

- Первый подлежит к оплате в определенном периоде, платеж не подлежит отсрочке. Второй оплачивается частным лицом только тогда, когда есть потребность в получении информации.

- Предприятие до тех пор облагается налогом, пока оно существует. Сбор оплачивается в одноразовом порядке.

- Первый регламентируется специально установленной законодательством ставкой, а второй одинаковой фиксированной суммой.

- Если предприятие не оплачивает налоги вовремя, к нему применяются штрафные санкции и взыскания. Что касается сбора, при отсутствии оплаты от физического лица аннулируется предоставление услуги.

- Первый предусматривает денежную форму оплаты, а второй может быть оплачен в другой форме.

Ответственность за просрочку

Для своевременной оплаты государственными органами могут применяться следующие меры:

- оповещение о срочной оплате;

- начисление штрафов;

- арест собственности;

- приостановление процедур по банковским счетам.

Эти меры применяются только в крайних случаях. Обычно плательщику направляется уведомление о наличии задолженности. Ее нужно лишь оплатить удобным способом. Своевременное погашение обязательных платежей позволит не допускать начисления пени и штрафов.

Налоги и сборы – это обязательные платежи, поступающие в бюджеты разных уровней. Попробуем разобраться, чем они отличаются.

Согласно Налоговому кодексу, налог и сбор сходства и различия имеют, хотя и образуют единый предмет правоотношений. Оба понятия закреплены в статье 8 НК РФ

. Попробуем разложить на составляющие определения обоих, чтобы лучше понять их сущность.

Таблица 1. Налоги и сборы: общие и отличительные черты.

Из анализа определений мы видим, что есть у этих двух терминов как общие характеристики (плательщики и конечная цель), так и отличительные (причины взимания и степень добровольности). Но этим суть вопроса не ограничивается.

Где закрепляются виды налогов и сборов, существующие в РФ?

Все нормы, которые составляют костяк налогового законодательства России, собраны в одном правовом акте — Налоговом кодексе РФ. Но некоторые вопросы налогообложения, в связи с особенностями государственного устройства страны, могут решаться на региональном и местном уровнях.

Поэтому в НК РФ предусмотрена возможность для региональных и местных властей самостоятельно устанавливать особенности взимания налогов и сборов на своей территории. Делается это при помощи законов, принимаемых субъектами федерации, и нормативных актов муниципальных образований.

На практике это выглядит следующим образом: в НК РФ закрепляется вид налога или сбора, порядок его исчисления и уплаты, другие основные моменты, а местные или региональные власти уже конкретизируют все эти нормы.

Итак, в РФ действует три вида налогов и сборов:

- федеральные;

- региональные;

- местные.

Каждый конкретный вводимый в действие налог или сбор сразу же закрепляется в НК РФ за одной из названных категорий. Это определяет, кто именно в дальнейшем будет детализировать ставки.

Сравнение

В чем отличие сбора от налога? Между этими понятиями нет большой разницы, поскольку они предусматривают уплату средств в бюджет. Но есть и различия между этими терминами. Отличие сбора от налога обусловлено тем, что вторые платежи считаются обязательными, а первые платятся при необходимости. А их оплата происходит одинаково.

Тогда вам нужно сообщить налоговую инспекцию налоговой декларацией, все остальное – уклонение от уплаты налогов. Вывод: налоговая декларация почти всегда стоит! Модель называется «перенос потерь» и является отдельной налоговой формой. Вот как работает перенос потерь!

Если вы ничего не зарабатываете или просто работаете на мини-задании, который не облагается налогом в качестве дохода, – но в то же время имеют расходы на обучение, тогда вы понесете налоговые убытки. Эта потеря, т.е. расходы на учебу за вычетом дохода, вы должны декларировать по налоговой декларации за каждый год, это называется обнаружением потерь. Интересная вещь о модели: вы можете накапливать убытки с академических лет, чтобы вы могли добавить их вместе и взять их в свои профессиональные годы.

Другое отличие сбора от налога заключается в том, что первые могут изыматься без разрешения гражданина, а для второго требуется согласие плательщика. Также платежи имеют разницу в расчете суммы. Налог представлен в виде процента, а сбор – в установленной сумме. Поэтому суммы могут отличаться.

Еще одно отличие сбора от налога заключается в том, что первый платеж безвозмездный, а по второму гражданин получает какую-либо информацию или услугу. Определяются оба они законодательством. Налог платится периодически, а сбор – только один раз.

Используется ли модель для всех учащихся?

Ваше обучение будет облагаться налогом, если вы заработаете правильную сумму в первый раз и должны платить налоги правильно в первый раз. На данный момент действующее законодательство отделяется. Когда возможен перенос потерь? Ущерб, переносящий убытки, возможен только в том случае, если вы можете объявить затраты на учебу как связанные с доходами расходы или бизнес-расходы. Это по закону допускается только для студентов, которые находятся на второй ступени или проходят дополнительное образование.

Виды и функции налогов

В России налоги бывают:

- федеральными: платятся по всей стране;

- региональными: существуют в субъектах РФ;

- местными: утверждаются местными органами власти.

Необходимы для перераспределения денежных ресурсов. Также они служат для регулирования экономических процессов, отслеживания своевременного пополнения бюджета.

В дополнение к Интернету часто бывают знакомые и знакомые, которые помогают определить стоимость имущества. Акции ведущего индекса Германии относятся к числу наиболее важных компаний, когда речь идет о публичных компаниях. Для многих инвесторов акции в Австрии представляют собой новую форму инвестиций, которая в течение нескольких лет стала «массой». Любой, кто заинтересован в запасах, обычно делает это с учетом того, что он хотел бы получить хороший доход. Возможности возврата часто выше для акций, чем, например.

Отличие налога от сбора

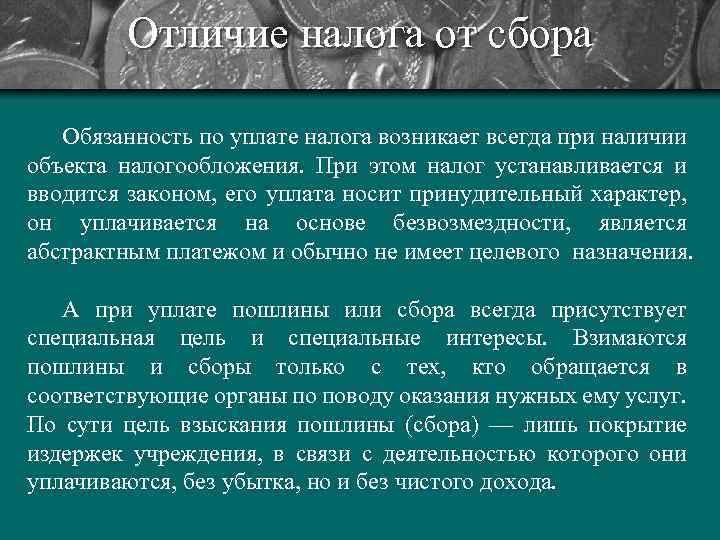

Сначала может возникнуть мнение, что не существует особой разницы между понятиями, однако, это не так. Эти два понятия хоть и имеют общее назначение, но разнятся по своей природе, сути. Любые платежи поступают в итоге в бюджет определённого уровня, но разница отражается не в назначении данных платежей, а характеризуется возникающими между плательщиком и государством правоотношений.

Проанализировав законодательство, можно сделать вывод о следующих различиях:

Таким образом, отличия понятий достаточно существенны и определяются основами каждого института и их структурами.

Оплата налогов

Способов оплаты налогов существует множество. Использовать можно любой из них, поскольку средства все равно будут зачислены. У каждого предприятия есть специальный счет, который будет служить для обязательных платежей. Если наблюдается задержка, то происходит начисление пени. Тогда оплата производится с помощью судебных приставов.

Что это значит для меня сейчас? Шансы на то, что вердикт будет положительным, неплохие. Может потребоваться еще два года, чтобы получить решение от Федерального конституционного суда, но это ретроактивно! Кроме того, существует нормативное положение, которое позволяет на короткое время, а не на четыре года, как обычно, но даже на семь лет ретроактивно требовать затраты на учебу.

И – с небольшим терпением, налоговая декларация может окупиться – после учебы. Стоимость пересылки, брокерский сбор, двойная аренда – движение может быть довольно неплохим. Хорошо знать, что налоговая служба участвует в расходах. Потому что вы можете утверждать их в налоговой декларации. «Важнейшим вопросом является вопрос о том, идет ли речь о профессиональных или частных причинах», – объясняет Бернхард Лаушер из Объединенной налоговой помощи по заработной плате. Расходы – это расходы на рекламу, если компания движется.

Физическим лицам уведомления об оплате налогов поступают по месту регистрации. Гражданин может и самостоятельно обратиться в налоговую службу для получения необходимой информации. Оплата может выполняться с помощью любого банка, почтой, интернет-сервисами.

Отличия налога, сбора от пошлины

Пошлина — это платёж, уплачиваемый государству в финансовом эквиваленте при вступлении лица в определённые правовые отношения с ним. Пошлина — платёж обязательный, но только в случае, если лицо вступает в эти отношения, в противном случае она не подлежит уплате.

Как правило, пошлина взыскивается в случае обращения за некоторыми услугами, такими как:

- Обращение к нотариусу с целью совершения каких-либо действий.

- Оформление документов, например, визы, паспорта.

- Обращение в суд с заявлением, если данное обращение облагается уплатой пошлины (например, иски о защите прав потребителя не оплачиваются).

- Оформление гражданства.

Пошлина имеет свои отличительные черты:

Пошлина имеет свои отличительные черты:

- Выплачивая пошлину, плательщик выражает свою волю для вступления с государством в определённые правоотношения.

- Сумма, уплачиваемая плательщиком, напрямую поступает в бюджет.

- Уплата пошлины носит возмездный характер, то есть, за ней следует какое-то действие со стороны государства.

Общей чертой всех понятий является оплата государству. В остальных признаках понятия содержат множество отличий, хотя сразу может показаться, что они имеют одинаковую природу.

По своей сути, понятия пошлины ближе к понятию сбора. Они оба носят добровольный характер, являются разовыми платежами, а не регулярными, если сравнивать с налогом.

Но существует и существенное различное, которое не сразу может показаться очевидным: в случае уплаты сбора плательщик получает какую-то «привилегию», например, при покупке авиабилетов дополнительно взимается сбор, либо за получение лицензии на определённую деятельность тоже придётся уплатить сбор, а при оплате пошлины государство выполняет какое-то юридически значимое для плательщика действие, например, выдаёт документ или принимает исковое заявление.