Какая карта лучше: Visa или Mastercard Сбербанк

Выбирайте Мастеркард, если выезжаете в зону Евросоюза, например, Германию, Бельгию, Францию, на Кипр и др. Для африканских стран она тоже подойдет идеально.

Если не хотите переплачивать в Канаде, Америке, латиноамериканских странах – оформляйте Визу.

Каждый банк согласовал свои правила с международными системами платежей. Так что всегда консультируйтесь со специалистами, чтобы карта была максимально выгодной. Если вы часто путешествуете, сделайте себе «евровые» и «долларовые» карты.

Сходство платежных систем

Не только в Российской Федерации, но и за границей чаще всего работают именно с этими системами. Нельзя с уверенностью сказать, какой именно карточный счет будет лучше. По функционалу они похожи. Их принимают практически везде.

Их главные особенности:

- высокий уровень безопасности операций;

- скорость транзакций;

- редко происходят сбои работы;

- круглосуточная поддержка;

- одинаковая стоимость обслуживания за год.

В чем разница Мастеркард и Виза кард Сбербанка

Многие клиенты уверены, что особой разницы между ними нет. С технической стороны работа систем платежей идентичная. Обе карты принимаются к оплате во всех странах, ими можно расплачиваться в Сети. Сейчас редко можно встретить торговый объект, который принимает что-то одно.

У каждой международной системы есть дебетовые (исключительно финансы клиента) и кредитные (человек пользуется заемными средствами и потом их погашает) карты. Можно выбрать третий вариант – дебетовый карточный счет с овердрафтом. Тут владелец тратит свои средства, но может уйти в минус, если воспользуется заемными средствами.

Стоит учитывать, что у банков в отношении кредиток предусмотрены более жесткие условия. При снятии наличных проценты могут быть выше.

Каждая из двух систем делит свои продукты по уровню.

Ранжирование системы Visa:

- Начальная категория – Электрон (Electron);

- Средняя категория – Классик;

- Премиальная – Голд или Платинум.

У MasterCard:

- Начальная категория – Маэстро;

- Средняя категория – Стандарт;

- Премиальная –Platinum или Gold.

Самый первый уровень – социальные карты и для получения зарплат. У них чаще всего минимальный пакет услуг. Кредитки этого уровня мгновенного выпуска и не проходили персонализацию.

Visa Electron можно использовать в поездках за границу. Вот только не всегда эта опция доступна автоматически, так что лучше всего перед поездкой проконсультироваться в Сбере.

Maestro Моментум использовать за пределами страны не получится. Маэстро начального уровня нельзя оплачивать счета в интернете, с Visa Electron это возможно, но придется обратиться в банк-эмитент с заявлением.

По Мастеркард требуется ввод PIN кода для работы с терминалом, а Виза не всегда его запрашивает. Ввод ПИН иногда бывает неудобен, но при этом он позволяет обеспечить высокий уровень безопасности.

У карт средней категории между платежными системами практически нет отличий. Разница между Виза и Мастеркард заметна больше в Премиум сегменте. Держатель Visa Gold получает дополнительные услуги:

- удобное бронирование билетов;

- возможность оперативной выдачи наличных денег, перевыпуск «пластика» в течение 72 часов в случае утери карты за пределами России;

- юридическая и медпомощь;

- дополнительные бонусы и льготы в магазинах, на АЗС и пр.

Такой дополнительный функционал помогает клиенту выбрать самую подходящую карту для поездок за рубеж.

По кредиткам Platinum открываются дополнительные услуги:

- Безопасность покупок – владелец получает страховку от краж, потерь товара, оплаченного картой.

- Расширенный список гарантий, действующий на определенные покупки.

Премиальный «пластик» MasterCard по умолчанию может предложить лишь экстренное оказание помощи при утере карты и участие в специальных бонусных программах от партнеров банка. Остальные опции можно подключить только за дополнительную оплату. Так что в этом премиальном сегменте достоинств больше у системы Виза. Хотя держатель Мастеркард может при необходимости выбрать и оплатить нужные услуги.

Visa

3

Опросы среди банковских работников на тему отличия карт двух платежных систем не дали четких границ для их разделения. Специалисты подчеркнули, что для использования карточек в путешествиях серьезных потребительских отличий не существует. Единственное, что отличает их, так это происхождение. Visa – продукт американской системы, MasterCard – европейской. Однако, если изучить вопрос глубже, это не единственные расхождения.

Виза, как и МастерКард, – это платежная система, одна из самых распространенных на международном уровне. С помощью пластикового «прямоугольника» вы сможете обналичивать деньги через банкоматы, оплачивать покупки на кассах торговых центров, платить за товары и услуги в интернете. Основана Visa почти полсотни лет назад, и сегодня она действует более чем в 205 странах. Эта маркировка из 4-х букв украшает свыше 29% всех банковских карт. Виза – оптимальное решение для туристических поездок по Канаде, Америке, Австралийскому государству, Мексике, Доминиканской республике.

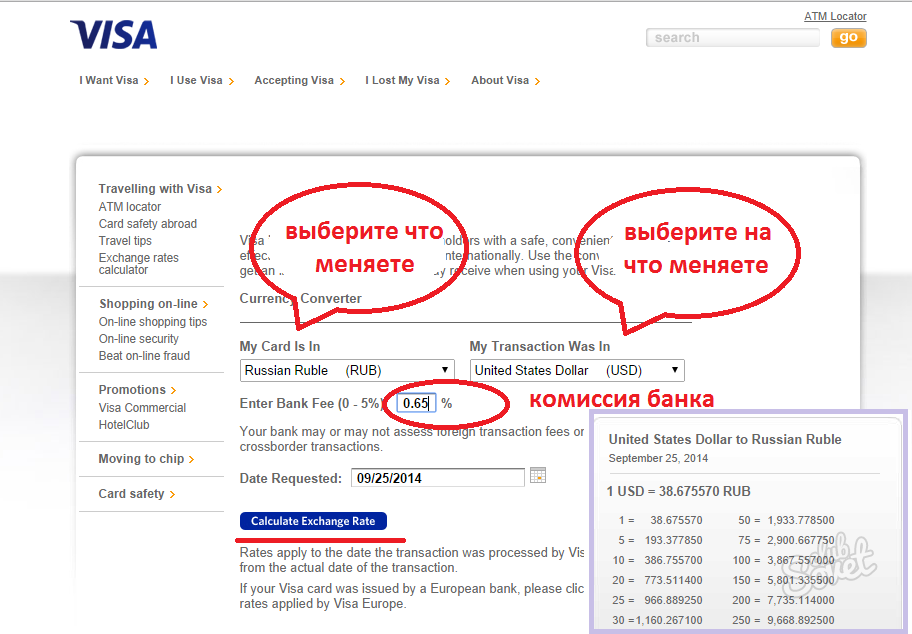

Поскольку основной валютой Visa являются доллары, лучше использовать ее во время поездок в страны, где эта денежная единица процветает. Так, курс конвертации для вас окажется более выгодным. Кстати, открывать счет в российском банке вы сможете как рублевый, так и долларовый, ориентируясь на собственное удобство и возможности.

Учитывается разновидность карт, которая характерна для любой платежной системы. Банки предлагают несколько модификаций Visa:

- Visa Electron – это классический и наиболее доступный вариант, предполагающий снятие денег через банкоматы и осуществление платежей через терминальные устройства в торговых центрах, бутиках, салонах. Через Сеть платежи осуществляются с ограничениями, хотя некоторые банки эмитеты не накладывают лимиты на действие карточек. Внешне легко отличить карту Электрон от другой разновидности. Имя владельца на ней напечатано, а не представлено надписью с фактурным объемом. Это может вызвать некоторые неудобства за границей, где импринтеры (принимающие оплату аналоги терминальных систем) рассчитаны именно на объемный формат обозначения имени.

- Visa Classic, Visa Business – классика рассчитана на более широкий спектр действий. Карты используются для снятия налички в банкомате, оплаты товаров через терминальную систему, подходят для онлайн платежей в интернете. Для совершения сделки в виртуальном пространстве используется CVV2 код, который обозначается на другой стороне пластика.

- Visa Gold, Visa Platinum – премиальный продукт для клиентов категории VIP. Даже дизайн этих карт подчеркивает безупречный имидж хозяина, его высокий статус, уровень состоятельности. Наравне с уже указанными ранее услугами системы Visa они дают право на бесплатную страховку во время туристических турне за рубеж. С ними можно получить такие преференции, как скидки на прокат авто в заграничном сервисе, бонусы от партнеров банка эмитета. Для держателей карт категории Platinum предусмотрено выделение личного менеджера, беспрепятственная связь с оператором при возникновении чрезвычайных ситуаций (утрата, кража, блокировка банкоматом и другие), правовая и медицинская поддержка в иностранных государствах.

Кроме карточек дебетового типа клиентам банка предлагается оформить кредитные карты, чтобы при необходимости использовать банковские деньги, возвращая их ежемесячными платежами с процентом за использование. У каждой из них существует лимит расходов, обозначенный условиями заключаемого договора. Существуют также дебетовые карты с овердрафтом, где клиент может уйти в минус, если своего лимита не хватило на покупку или оплату каких-либо услуг.

Сходства и различия платежных систем

Visa и MasterCard Сбербанка занимают первые позиции среди всех конкурентов, поскольку их уровень надежности не вызывает сомнений у потребителей. Виза охватывает большее число пользователей, но и на рынке она появилась немного раньше. Мастеркард стремительными темпами ее догоняет. Однако разница между системами существует.

Виза и Мастеркард Сбербанка практически идентичны по потребительским характеристикам. По уровню престижности все кредитки делятся на имеющие обычный, повышенный и премиальный статус. Но для работы с долларовыми и рублевыми счетами в основном оформляют карты Виза, а для евро и местной валюты ― Мастер Кард. Однако такое подразделение условно, поскольку в каждой системе возможна конвертация. Этот процесс у них отличается, но это больше связано со спецификой отрасли выпуска кредиток.

Сходства между платежными системами заключаются в следующем:

- высокая степень защиты транзакции;

- трехлетний срок активности карточки;

- наличие возможности проведения мгновенных платежей;

- поддержка трех типов валют;

- идентичность комиссии за годовое обслуживание;

- полноценное использование за пределами России.

- при конвертации валюты;

- при осуществлении платежей онлайн и через устройства самообслуживания;

- при получении бонусных привилегий от партнеров;

- при эксплуатации пластика разных уровней.

Например, Виза предлагает своим клиентам юридическую консультацию и услуги по медицинскому страхованию. В Мастеркард подобного сервиса нет.

Как выбрать свой вариант

- При выборе карты обязательно уточняйте у сотрудников Сбербанка наличие дополнительных преимуществ у каждой из платежных систем.

- Сразу определите цели использования карточного счета и страну, в которой планируете им расплачиваться.

- Если есть возможность, оформляйте оба вида. Это позволит проводить все необходимые операции с финансами, даже если у какого-то одного возникли сбои в работе.

- Для путешествий стоит учитывать страну пребывания, а уровень подойдет Classic и выше.

Внутри страны можно использовать любую карту Сбербанка, независимо от платежной системы, если вы не планируете осуществлять переводы иностранным компаниям или часто выезжать за пределы страны.

Теперь вы знаете, чем отличается карты Виза от Мастеркард Сбербанка России, поэтому с легкостью можете подобрать идеальный вариант для себя. Обязательно учитывайте, для чего вам нужен карточный счет, какая валюта для вас предпочтительней.

Основные различия между платёжными системами

Чтобы разобраться, чем отличается карта Виза от Мастеркард, следует рассмотреть их по категориям. Всего выделяют три категории:

- Основные.

- Классические.

- Премиальные.

Все они имеют как сходства, так и различия.

Основные

Пластиковые карты начального уровня (Visa Electron, MasterCard Maestro) имеют огромную популярность в России. Чтобы оформить карточку, от человека требуется минимум документов. При этом обслуживание продукта осуществляется бесплатно или за небольшую цену. Используются в основном для зачисления заработной платы, пособий, пенсий.

Главное отличие карты Виза от Мастеркард заключается в том, что: первая — оснащена возможностью бесконтактной оплаты, у второй же – такой чип отсутствует. Причина этого в том, что Маестро всегда нужно моментальное одобрение от банка на проведение финансовой операции. Визу же можно использовать, даже если соединения с банковским учреждением отсутствует, а запрос будет доставлен позднее. Поэтому, если пользователю такая функция не обязательна, сложно будет решить, какая карта лучше.

Классические

Пластиковые карты для постоянного использования. У компании Виза – это Visa Classic, у Мастеркард — Mastercard Standard. В чём же отличие Визы от Мастеркард классического типа?

Карта Виза принимается по всему миру. Деньги можно снять в устройствах самообслуживания (банкоматах), на которых есть соответствующий логотип. Выпускается двух видов – кредитная или дебетовая. В дополнение к этому имеется возможность проведения платежей в интернете или переводов по системе B2B.

Mastercard Standard подходит для ежедневных покупок. Кроме этого, её можно взять с собой за границу. В зависимости от условий и тарифов банка, карточка предполагает возможность конвертации валют. Снять деньги можно в банкомате.

Исходя из этого, становится понятно, что разница между картами VISA и MasterCard классического типа совершенна незаметна, даже я бы сказал практически отсутствует.

Премиальные

Обе ПС выпускают сразу несколько видов премиальных карт. У Виза – это Голд, Платинум, Signature, Инфинити. У Мастеркард – Голд, Ворлд, Platinum, World Black Edition, World Elite. Обладание такой карточкой показывает статус её владельца. Кроме предлагаемых скидок, бонусов и кэшбэка, держателям карт предлагается широкий спектр дополнительных услуг:

| Платёжная система | Название продукта | Возможности |

| VISA | GOLD | Индивидуальный подход, круглосуточная поддержка, медицинская и юридическая помощь |

| Platinum | Международная медицинская и информационная помощь | |

| Signature | Круглосуточная услуга «Консьерж» | |

| Infinite | Защита покупок и расширенная гарантия Страхование | |

| MasterCard | Gold | Приоритетное обслуживание, скидки и привилегии. |

| World | Новый уровень комфорта и безопасности | |

| Platinum | Международная сеть приема, удобство и безопасность. | |

| World Black Edition | Изысканный дизайн и привилегии, удовлетворяющие самые требовательные ожидания | |

| World Elite | Безграничные возможности по всему миру для самых взыскательных клиентов |

Кроме этого, карты Мастеркард или Виза могут быть не только дебетовыми (для оплаты используют собственные средства), но и кредитными (на лицевой счёт зачисляются деньги банка). Различий между кредитками разных ПС нет. Главную роль здесь играют только тарифы банка.

Сравнение платежных систем

Также для того, чтобы принять решение о выборе Visa или MasterCard, стоит обратить внимание на их достоинства и недостатки:

1. Доступность. МастерКард сотрудничает с сотней банков России. Виза имеет меньше партнеров – 85. Получить карту MasterCard проще, вне зависимости от выбранного банка. Однако, при этом, по количеству клиентов Виза практически в два раза опережает МастерКард в России.

2. Распространение. МастерКард принимают к оплате в большем количестве стран, что является несомненным преимуществом перед Визой. Для развитых стран и крупных городов это преимущество не имеет особой ценности. В торговых точках можно расплатиться любой банковской картой.

3. Онлайн оплата. Доступна для обеих ПС, за исключением пластика электронного уровня.

4. Безопасность. Обе системы работают на базе закрытых сервисов, обеспечивающих безопасность личных данных держателя и его денежных средств. Главная задача клиента – не компрометировать пластик. Для этого рекомендуется не сообщать никому данные своей карты, не вводить информацию на неизвестных ресурсах, а при утрате – немедленно блокировать.

5. Использование за границей. Любая карта, кроме Electron и Maestro, подойдет для оплаты за границей. Исключение – отдаленные государства, не работающие с ПС. В некоторых случаях перед поездкой рекомендуется уточнить способы оплаты на территории конкретного государства во избежание утраты доступа к денежным средствам.

6. Дополнительные опции. Каждая ПС предлагает держателям карт дополнительное страхование, консьерж-сервис, выделенную горячую линию. Доступность данных услуг зависит от статуса пластика. Кроме того, у ПС существуют особые программы лояльности: они предоставляют бесплатные билеты в кино, экскурсионное обслуживание по крупнейшим городам России и мира, скидки в ресторанах и магазинах.

Что лучше выбрать

Почти все банки в стране, а именно, всех крупнейших финансовых организаций в России работают с системами денежных операций. Так что карта в любом учреждении, клиент может выбрать наиболее удобную платежную систему.

Чтобы выбрать, просто ответьте на простой вопрос:

- цели, на которые выдаются карточки;

- как часто вы планируете использовать безналичные расчеты за рубежом, в каких странах;

- какие выгоды хочет получить владелец от использования пластика.

Путешествуя по миру нужно вспомнить основной валютой системы, она будет конвертирована в российские рубли. Для держателя предпочтительно проводят окончательный расчет. Это поможет избежать потери средств на бирже.

Например, туристы, приезжающие в Египет, лучше использовать карту MasterCard, и путешествуя по США, Канаду или Австралию – визы. При оплате покупок картой Visa в странах Европы, система переводит рубли в доллары, а потом доллары в евро. Владелец теряет часть средств на конвертации. Потери, конечно, не столь значительны, но они есть.

Пожалуй, это главное отличие платежных систем для россиян.

Как на ПС есть хороший уровень безопасности и те же функциональные возможности, рассмотреть эти критерии по отдельности, нет необходимости.

Важными преимуществами считаются специальные предложения, возможности и скидки от партнеров платежной системы. Полный список акций можно найти на интернет-сайтах СС, лучшие предложения находятся за пределами России, однако владельцы премиальных карт могут ощутить преимущества в своей стране.

Гораздо более интересным для пользователя, система бонусов и кэшбэка. Так, на карту возвращается % от денег, потраченных или заработанных очков, давая скидку на будущие покупки. Но, как правило, эти действия не зависят от платежной системы, а также условия организации, выдавшей карты.

При выборе кредитной карты, прежде всего, учитывать:

- условия и выгоды банка, кредитной карты эмитента;

- требуемый уровень карты и ее возможностей;

- способ платежей в банк (предоплатная, постоплатная, смеси);

- возможных преимуществ в виде бонусов и кэшбэка.

И только выгоду от использования карты за пределами России может определиться с выбором платежной системы. Для любителей Европы и Африки (Тунис, Египет) больше подходит для MasterCard, и частых путешественников в Соединенные Штаты и Таиланд –визы.

P. S. оба одинаково удобным для использования в России и одинаково неудобно для поездок в азиатские страны, где основная платежная система UnionPay.

Идеальным решением станет дополнительная карта для путешествий. Выгодно открыть кредитную карту в валюте выбранной страны, чтобы избежать преобразования. Но для использования в России, чтобы выбрать самые доступные и привлекательные условия банка.

На пирамиду “Русский дом “Селенга”” Соломатин и грузин заработали более 30 миллиардов рублей.

- Об авторе

Сергей Конюшенко

Главный редактор , moycapital.com

Уже более 15 лет я являюсь финансовым аналитиком крупных компаний. Финансы, инвестиции, ведение бюджета – это моя профессиональная деятельность и теперь каждый может пользоваться моими советами для улучшения своего будущего.

Платежная система Visa или MasterCard: в чем разница

Однозначно решить, чья карта будет удобнее в использовании в России – системы Виза или Мастеркард, довольно сложно. Карты, которые обслуживает платежная система MasterCard Worldwide от аналогичных продуктов VISA International Service Association не отличаются ни широтой ассортимента, ни безопасностью. Стоимость и возможности аналогичных по классу карт обеих систем зависят исключительно от выпускающего их банка.

Единственное различие между платёжными системами, которое бросается в глаза при изучении вопроса о том, выбрать ли карту Visa или MasterCard – это их базовые валюты. Платежная система MasterCard использует в качестве базовой валюты евро, а Visa – доллары. В связи с этим возникает разница в стоимости конвертации валюты при использовании карт за рубежом.

Уровни карт

Для того, чтобы ответить на вопрос, в чем разница между Visa и Mastercard, следует рассмотреть уровни банковских продуктов, выпускаемых на базе указанных платежных систем. А именно:

1. Карты электронного типа. Это простейшие виды пластика, которые невозможно использовать за границей. Кроме того, ими не всегда можно оплатить покупку в Интернете из-за 18-числового номера. Некоторые из данных продуктов выпускаются моментально и без эмбосированного на них имени клиента. Такой пластик доступен на базе Виза Электрон или Маэстро (тот же Мастеркард). Его стоимость на порядок дешевле других, ввиду чего он часто используется для начисления пенсий, социальных пособий или выплат студентам.

2. Стандартные. Обладают полным перечнем базовых функций. Позволяют осуществлять покупки в режиме онлайн, производить расчеты за границей, получать переводы и совершать платежи. Имеют средний лимит на снятие наличных средств. Данный продукт является отличным вариантом для тех, кому нужна просто карта «без излишеств». Эмитируется с применением обоих платежных систем. Именно такие виды пластика выпускаются в рамках зарплатных проектов.

3. Золотые или «Голд». Данный продукт имеет более высокий статус. К его характерным особенностям относятся более высокие лимиты на получение средств через банкомат или кассу, привилегированная линия обслуживания (в некоторых банках). Ряд финансовых организаций позволяет снимать деньги за границей во время путешествий без удержания комиссии с держателя такой золотой карты. Годовая стоимость обслуживания такого пластика обойдется в несколько раз дороже стандартного.

4. Платиновые. К оформлению доступны Visa Platinum и MasterCard BlackEdition. В редких случаях такие карты оформляются по желанию клиента. Указанный продукт доступен крупным вкладчикам, представителям корпоративных клиентов и VIP-контингенту. Отличается значительным лимитом на платежи, переводы и снятие наличных. Включает консьерж-сервис, дополнительное страхование жизни и здоровья в путешествиях, услуги персонального менеджера. Годовое обслуживание начинается от 10 тысяч рублей.

Из вышеперечисленного следует, что обе системы актуальны для всех уровней карт. Существуют лишь некоторые отличия в названиях банковских продуктов. Доступны к оформлению как дебетовые, так и кредитные карточки. Также, некоторые банки предлагают карты с овердрафтом (дебетовый пластик с кредитным лимитом).

Карты Виза и Мастеркард: что говорит статистика?

Прежде чем начать сравнение Виза и Мастеркард, нужно разобраться в том, что представляет собой платежная система. Итак, платежной системой называется сервис для перевода денег в электронной форме, осуществляемого, согласно набору правил, и с использованием программных, аппаратных и технических средств. Платежные системы бывают локальными, то есть, действующими в одной стране или даже в рамках отдельного сегмента национального рынка, и международными. Виза и Мастеркард относятся к последним, более того, они являются самыми известными и распространенными. Обе они позволяют снимать наличность в банкоматах, а также оплачивать покупки и услуги – как в обычных торговых точках, так и в Интернете.

Виза родом из США. На сегодня эта американская платежная система, основанная в 1970 году, используется в 200 странах мира. Без преувеличения систему Visa можно назвать одним из лидеров рынка – ей «принадлежит» 30% всех банковских карт мира. Основная валюта для Визы – доллары. Именно поэтому в США лучше пользоваться картой Виза – в этом случае курс конвертации будет выгоднее.

Штаб-квартира Мастеркард также расположена в США, но у этой системы базовая валюта операций – евро. Поэтому, отправляясь в путешествие в Европу, лучше брать с собой карту Мастеркард. Конвертация всегда будет зависеть от того, где вы находитесь – в Америке она будет осуществляться через доллар, в Еврозоне – через евро. Система Мастеркард представлена в 210 странах, но охват у нее все же немного меньше, чем у Виза – только около 16% всех банковских карт носят на себе ее логотип. Впрочем, в последние годы этот разрыв начал сокращаться.

Важно знать. Если вы собираетесь в США, Канаду, страны Юго-Восточной Азии, Мексику, Австралию, Доминикану или страны Латинской Америки, то лучше сделать выбор в пользу карты Виза

В странах Европы и Африки выгоднее пользоваться Мастеркард. В Китае и РК различий между этими системами практически нет. А вот собираясь на Кубу, поинтересуйтесь последними веяниями: если раньше доллар там был не в чести, то открытие американского посольства и улучшение отношений между двумя странами могут что-то и изменить. Кроме того, на Кубе не все банкоматы работают с обеими платежными системами. В туристических местах Гаваны проще владельцам Visa, поскольку сюда часто приезжали и продолжают приезжать туристы из Канады.

Какой выбрать «пластик» для поездки за рубеж

Еще недавно разобраться с международными денежными сервисами было проще. Они отличались вкладами и способом обмена денежных единиц. При снятии суммы за рубежом «Виза» сразу конвертировала российские деньги в доллары. Имея рублевый счет в российском банке, можно было платить европейскими банкнотами. Для этого рубли переводили в доллары, потом в еврознаки. Платежный ресурс «Мастеркард» подходил только для операций с евро. Сегодня ограничения убрали, поэтому хранить сбережения можно в любой валюте. Если нужно перевести деньги в валюту другой страны, операция совершается автоматически.

Распространение в мире

Обе системы очень популярны в мире, но между ними есть разница. На долю Visa приходится порядка 30% рынка, тогда как MasterCard удерживает около 20%. На территории Европы, а также в России и постсоветских странах, наблюдается паритет: чуть больше, чем по 40% у каждой платежной системы. Поэтому проблем с оплатой, в принципе, не должно возникать у держателей карт обеих фирм.

Несмотря на немного меньшую глобальную долю, кое в чем MasterCard перевешивает за счет более плотного присутствия на некоторых рынках. Количество точек, поддерживающих оплату или обналичку средств с MasterCard составляет более 30 млн, в 210 странах мира. У Visa этот показатель составляет более 20 млн, в 200 странах. Это тоже не очень внушительно, но отставание заметно.

Правда, стоит отметить, что регионы, где MasterCard отсутствует или представлена слабо – в основном «страны третьего мира», где с доступом к современным технологиям (особенно вне крупных городов) вообще туговато.

Поэтому если вам захотелось экстрима и экзотики, вроде путешествия по Зимбабве, Гвинее или Эфиопии, то рассчитывать на карточные платежи вообще не стоит, держите при себе наличность в долларах и местных тугриках.

Современные банкоматы и терминалы крупных банков обычно поддерживают обе системы. Часто, кроме них, есть и поддержка китайской Union Pay. Но бывают и исключения, особенно в случае с мелкими локальными банками.

Некоторые из таких сотрудничают лишь с какой-то одной системой (Visa или MasterCard), из-за чего сделать оплату в терминале или снять наличность в ATM такого банка с «чужой» карточки не получится.