Внешние отличия

Есть только одно внешнее отличие, которое точно разделяет эти два типа карт. Это символы «дебет» и «кредит» на пластике. Обычно они имеют название платежной системы — Visa, MasterCard или другой.

Но такие надписи не являются необходимой частью идентификации платежного инструмента. Их может не быть. Необходимая информация.

- Номер (13 или 16 цифр).

- Срок годности.

- Название банка.

- Логотип платежной системы.

Данные о типе платежного инструмента — дебетовая или кредитная карта — зашифрованы в номере. Однако маловероятно, что обычный человек сможет таким образом «прочитать» пластиковые продукты банка.

Кредитная карта MoneyMan

7.8

Льготный период

145 дней

Кредитный лимит

до 600 000 руб.

Обслуживание

149 рублей

Кэшбэк

0%

Оформить

По другим признакам невозможно определить тип карты. Они могут выглядеть совершенно одинаково.

Особенности дебетовых карт

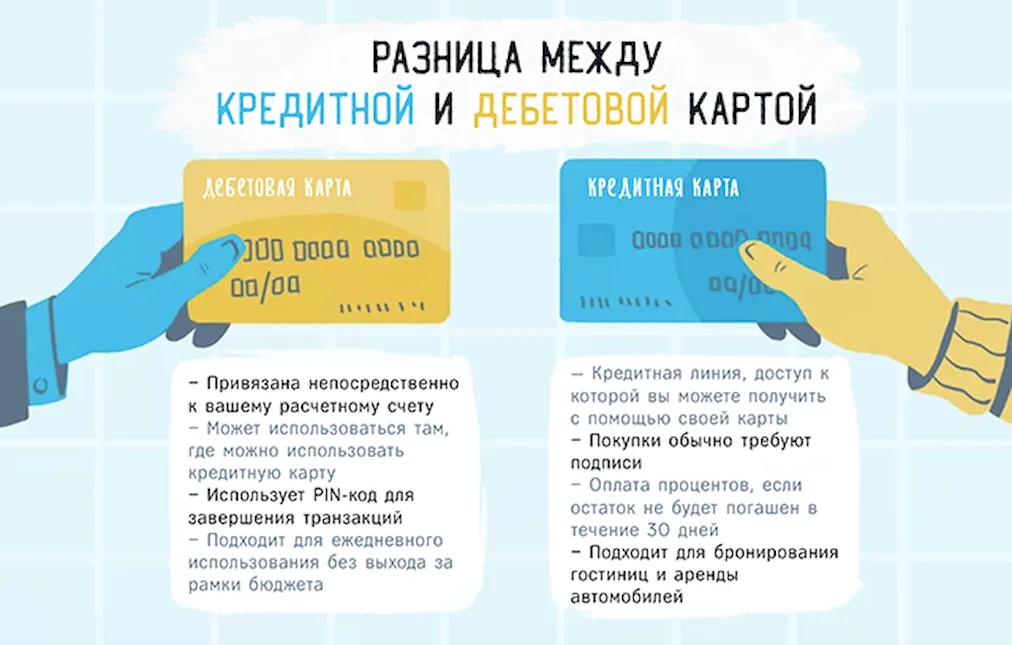

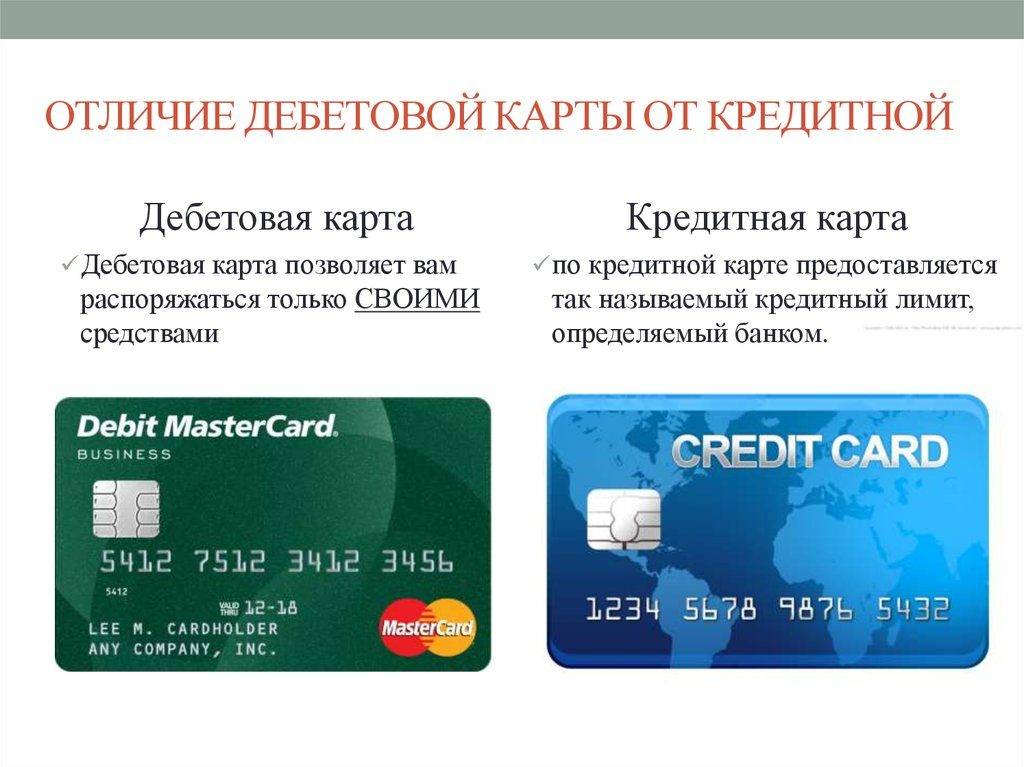

Дебетовая карта – это доступ к счету, открытому в банке, при помощи которого можно тратить, пополнять и снимать свои деньги без комиссии.

Такой продукт кредитования предоставляется всем гражданам РФ, достигшим 18 лет. В редких случаях банк отказывает в оформлении дебетовой карточки: если клиент подозревается в мошенничестве.

Дебетовая (ДК) или зарплатная карта открывается с целью:

- Работодатель переводит заработную плату безналичным способом и через определенный банк. В такой ситуации компания за вас оплачивает годовое обслуживание за ведение счета, и вы можете оставить себе карточку после увольнения.

- Оформляете выплату социальных пособий или стипендии. В такой ситуации идете в банк, заказываете выбранную дебетовую карту с определенной сумой за годовое обслуживание. А в нужные организации предоставляете сведения о расчетном счете, куда переводить деньги.

- При оформлении займа. Банк переводит кредит на дебетовую карту, чтобы вы могли снять полученные средства, а затем, для внесения своевременных ежемесячных платежей используете ее же.

- Хотите обзавестись картами, чтобы переводить деньги с виртуальных кошельков на реальные. Такие способы нужны людям, работающим неофициально в глобальной сети.

Интересные условия по зарплатным проектам предлагает банк Тинькофф. У этой кредитной организации нет офисов, снять свои же переведенные или заработанные деньги можно без комиссии в любом банкомате, но от 3000 р. за раз.

↑ Чем отличается дебетовая карта Сбербанка от кредитной

Сбербанк позволяет открыть оба типа карт. Узнать их можно по общим признакам, характерным для продуктов от других банков. Если выбирается дебетовая, то можно выбрать один из подтипов (Подари жизнь, Зарплатная или Аэрофлот). Кредитку можно также оформить с поддержкой начисления миль. Максимальный лимит составляет 600 000 рублей. Беспроцентный период оплаты — 50 дней. После этого срока потребуется оплатить 27,9 %. Каждый должен знать, в чем состоит разница между пластиковыми карточками банков. Это поможет выбрать хороший с точки зрения выгоды вариант использования. К каждому продукту применяется определенная схема. Для каждого клиента обычный вариант — оплата покупок и услуг, но карты могут еще и приносить доход — дебетовые или требовать оплаты за использование средств — кредитные. Вообще, какой тип выбрать, решает сам человек, исходя из собственных потребностей.

Кредитные карты и их плюсы

Кредитные и дебетовые карты отличаются разительно. В случае кредитки речь идет о уже одобренном банком нецелевом займе, воспользоваться которым можно бесконечное количество раз. Однако в использовании таких банковских продуктов есть свои нюансы:

- Кредитный лимит. На карточке есть только определенная сумма денег, равняется она, как правило, трехкратному размеру доходов, подтвержденному документально.

- Беспроцентный срок. Этот период, продолжительность которого редко превышает 60 суток, позволяет клиентам пользоваться заемными средствами без переплат. Исключение составляют случаи, когда с карты снимаются наличные деньги – банк автоматически начисляет проценты.

- Процентная ставка. Прописывается в договоре и начинает начисляться по истечении грейс-периода. Ставка годовая, как правило, не превышает 30%.

Для того чтобы обслуживание кредитки было выгодным, рекомендуется вносить оплату за несколько суток до окончания грейса. Если вернуть долг полностью не получается, необходим минимальный платеж в размере от 4 до 8% от суммы задолженности.

Главное отличие дебетовой карты от кредитной заключается в том, что на последней нельзя хранить собственные средства. В последнее время некоторые банки идут навстречу клиентам и позволяют вносить на счет небольшую сумму средств, однако такие финансовые операции рассматриваются в негативном ключе, и когда встанет вопрос о повышении кредитного лимита, клиент рискует получить отказ.

Кредитный лимит – гибкая величина. После 6 месяцев активного пользования картой клиенту могут увеличить доступную к использованию сумму. При нарушении условий договора планка снижается до минимального уровня.

Кредитные карты, как и дебетовые, привязаны к международным платежным системам и имеют разные статусы. Более статусные банковские продукты – это повышенный лимит средств, сниженная процентная ставка и бонусные системы.

Интересно! Бонусы и баллы начисляются обладателям кобрендинговых карт, выпущенных при участии сторонних компаний.

Особенности кредитных карт

Кредитная карта – это банковский продукт, который любой желающий может получить на основании предоставленных им личных данных. Платой за пользование заемными средствами выступают проценты, которые устанавливаются банком в индивидуальном порядке.

Пластик получил название «кредитка» по причине того, что на его счету хранятся лишь кредитные средства – т.е. деньги банка в определенном размере.

Сумма кредитного лимита устанавливается в индивидуальном порядке, в зависимости от надёжности заемщика и его платежеспособности, которая подтверждается соответствующими документами. Внешне такая карточка выглядит, как и дебетовая.

Минусы

Дополнительно с клиента-владельца будет взыматься плата за обслуживание пластика. Размер суммы больше, чем за обслуживание дебетовой. Еще одно отличие кредитных карт от дебетовых касается денежных переводов между держателями. Есть карты, где операция проводится с рядом ограничений и лимитов.

Денежные средства с баланса можно в любой момент снять, но за это взымается высокая комиссия. В свою очередь обналичивание с дебетового пластика проводится с более лояльными комиссиями, а иногда и вовсе без них. Поэтому чаще всего кредитка используется для безналичных расчётов, а если основная цель – снятие налички, то целесообразней заказывать дебетовую карту.

Плюсы

Владелец кредитки в установленные сроки каждый месяц должен вносить определенную сумму обязательного платежа и погашать долг с процентами (если таковой имеется). После этого в рамках кредитного лимита можно снова беспрепятственно тратить деньги.

Но несмотря на ряд не очень приятных моментов, кредитка отличается рядом преимуществ:

- В трудных ситуациях это скорая финансовая помощь на выгодных условиях, чем если бы клиент обратился в МФО.

- Можно оформить быстро и даже подавать заявку в режиме онлайн, не выходя из дома.

- Есть льготный период, так что платить проценты за пользование заемными средствами на протяжении 50 дней не нужно.

- Можно использовать даже за пределами своей страны.

Реально ли взять долг в банке с высокой кредитной нагрузкой?

Если рефинансирование и реструктуризация не помогут оформить новый кредит, найдите поручителя или предложите банку залог.

Помощь поручителя. Пригласите поручителя с положительной кредитной историей, желательно в банке, где планируете взять деньги в долг. Благодаря этому увеличите шансы на одобрение.

Залоговое обеспечение. Предложите кредитору что-нибудь взамен. Например, оформите кредит под залог недвижимости, акций или ценных бумаг. Разрешается в качестве залогового обеспечения использовать драгоценности. В этом случае кредитор не будет учитывать кредитную нагрузку и выдаст деньги в долг. Связано с тем, что если вы не будете выполнять обязательства, банк заберет имущество.

Пример

Семен в 2020 году оформил кредит в Сбербанке на сумму 250 тыс. руб. на три года по ставке 14%. Но через год регулярных выплат обратился в ВТБ за оформлением автокредита на сумму 700 тыс. руб. Семену отказали из-за высокой кредитной нагрузки. Тогда он воспользовался рефинансированием и переоформил кредит в Альфа-Банке по 10%. Но за счет рефинансирования не удалось снизить кредитную нагрузку, поэтому Семен оформил автокредит в ВТБ с залоговым обеспечением. Банк одобрил заявку, несмотря на высокую кредитную нагрузку.

Эти способы подходят в том случае, если вам срочно нужны деньги, а высокая кредитная нагрузка не позволяет взять в долг.

Как проверить, дебетовая карта или кредитная

Существует несколько способов определить тип пластика. Советую воспользоваться одним из них перед тем, как тратить с неопознанной карты деньги.

Дизайн

Тип карты подскажет надпись Debit или Credit на фронтальной стороне. Такая отметка — редкое явление. Ее можно увидеть, например, у карт Ситибанка.

Номер

Проверка по БИН (первые 6 цифр номера Visa и MasterCard) точна, но не дает 100% гарантии достоверности. Воспользуйтесь одной из открытых баз данных идентификаторов платежных систем. Самые популярные — это bindb, binbase и bincodes.

Информация может быть ошибочной. Во-первых, базы держатся в секрете и периодически обновляются. Во-вторых, банки сами иногда «перелицовывают» карты. Как это происходит? Финансовая организация закупает у платежной системы пластиковые «болванки» с номерами для выдачи кредиток и дебетовок отдельно. Но чтобы не тратиться на новую партию, их используют для обеих задач. Последствия проявляются при покупках в иностранных магазинах, где система автоматически проверяет БИН для расчета наценки.

Чаще всего с номерами, характерными для кредитных карт, выпускают дебетовки. Это объясняется просто: от использования заемных средств эмитент получает наибольшую выгоду.

Пример проверки: сайт bincodes.com. БИН платиновой дебетовой карты Сбербанка 547927. Результат верный:

- Issuing Bank: SBERBANK OF RUSSIA.

- Card Brand: MASTERCARD.

- Card Type: DEBIT (дебетовая).

- Card Level PLATINUM.

Отделение банка

Достоверный способ проверки — звонок в банк по телефону, указанному на оборотной стороне карты. Консультант спросит специальный ключ (секретное слово или число) или паспортные данные держателя. При личном посещении отделения нужен паспорт. Идентификация не потребуется, если клиент задал вопрос специалисту в чате из банковского приложения.

Онлайн-приложение

В мобильном или веб-приложении банка найдите карту и раздел с информацией. Помимо типа пластика, там можно узнать дату ее открытия, срок действия, платежную систему, официальное название.

Текст договора

Тип карты всегда указан в договоре, который владелец подписывает перед ее получением, и иногда в сопроводительных бумагах: на конверте, в буклете и др. Но такие документы часто теряются, а заказать копию в электронном виде не всегда возможно.

Особенности банковских карт

Сложно представить себе жизнь современного человека без банковской карточки. При этом они могут иметь самые разные виды, каждый из которых отличается рядом особенностей.

Дебетовой

Такая банковская карточка выполняет функции личного счета, на котором лежат деньги ее владельца. Туда, к примеру, может перечисляться зарплата или стипендия. При этом сумма снятия ограничивается лимитом средств, которые есть на счету.

На счет карточки допустимо зачислять деньги или снимать наличку. Также ее разрешается использовать для оплаты покупок в магазинах или интернете. При этом главной особенностью дебетовой карты считается то, что на ней могут находиться исключительно деньги ее обладателя.

Кредитной

Такую карточку тоже разрешается использовать для оплаты покупок. С нее допустимо снимать наличные в банкоматах или непосредственно в банковских учреждениях. Однако такой инструмент дает значительно больше финансовой свободы. Это достигается за счет средств, которые человек одалживает у банка. Это ключевое отличие кредитной карты от дебетовой.

На ней, помимо собственных средств человека, есть сумма денег, которую выделяет банк в пользование на определенный период времени. Их количество ограничивается кредитным лимитом. При погашении долга он восстанавливается и снова подходит для использования.

Также кредитки часто предоставляют льготный период. Это значит, что на протяжении определенного периода человек может пользоваться лимитом и не платить за это проценты.

Что нужно учитывать при выборе дебетовой или кредитной карты

При выборе дебетовой карты в идеале нужно найти самую выгодную, а для кредитной — посчитать, во сколько она фактически обойдется.

На рынке много предложений бесплатных карт, но даже стоимость платного выпуска и обслуживания дебетовой карты может с лихвой окупиться за счет бонусов. Обслуживание некоторых карт становится бесплатным, если совершать покупки на определенную сумму в месяц, поддерживать на карте неснижаемый остаток или открыть вклад. Проанализируйте, насколько активно вы будете пользоваться картой и какие операции по ней вы будете чаще всего совершать:

- если карта нужна в основном для снятия наличных, выбирайте среди тех банков, чьи собственные и партнерские банкоматы широко представлены в вашей локации, или предложения с бесплатным снятием в терминалах любых финансовых организаций;

- если совершаете много разнообразных безналичных покупок, выгодно иметь карту с кэшбэком на все;

- если четко выделяются определенные статьи расходов, ищите карты с повышенным кэшбэком в этих категориях или кобрендинговые;

- если совершаете много переводов, оформите карту с бесплатным межбанком;

- если храните на карте крупную сумму и хотите свободно ею распоряжаться, рассматривайте карты с выплатой процентов на остаток.

Далее внимательно изучите условия программы лояльности и способы начисления вознаграждений и процентов:

- кэшбэк может выплачиваться не деньгами, а бонусами, и чтобы обменять бонусы на рубли, часто нужно накопить определенную сумму, зачастую баллы конвертируются по невыгодному для клиента курсу, а иногда бонусы и вовсе можно потратить только на товары из каталога партнеров;

- размер кэшбэка или процентная ставка на остаток по счету могут привязываться к обороту по карте;

- на кэшбэк и на остаток по счету, как правило, устанавливается максимальный лимит;

- повышенный процент на остаток банки выплачивают только в первые 2–3 месяца, далее ставка снижается.

За исключением выплаты процентов на остаток, все вышеперечисленное относится и к кредитной карте. Но определяющими критериями для выбора кредитки должны быть:

- длительность беспроцентного периода, а также «честный» он или «нечестный», если планируете постоянно пользоваться картой;

- какие операции подпадают под действие грейс-периода, а какие нет. Чаще всего клиенты попадаются на снятии наличных. Во-первых, если на такие операции и распространяется льготный период, то обычно это правило действует небольшой период времени с момента активации карты. Во-вторых, когда в рекламе говорится о бесплатном снятии наличных, это означает отсутствие комиссии, а не «льготность» операции;

- процентные ставки за покупки, снятие наличных и переводы на случай вылета из грейса;

- кредитный лимит: опасно рассчитывать на максимум, указанный в тарифах — банк может одобрить в разы меньшую сумму.

↑ Как проверить — кредитная или дебетовая карта

Для того чтобы понять, чем отличается оформленная дебетовая карта от кредитной карты, нужно внимательно изучить ее дизайн и изучить договор использования.

- Изучение дизайна. На внешней стороне пластика будет соответствующая типу надпись. Именно с ее помощью легко отличать и определить, какими функциями можно будет воспользоваться.

- Изучение условий договора. В том случае, когда по внешнему виду карты не удалось понять, к какому типу она относится, рекомендуется внимательно изучить договор на обслуживание. Основной раздел — цели выпуска пластика. В том случае, если она кредитная, будет указан доступный лимит денежных средств.

- Посещение отделения банка. Этот простой способ подойдет для тех, кто использует карту без идентификации. Специалисты финансовой организации помогут определить принадлежность продукта. Особенность: процедура проводится только после предъявления паспорта. Также выявить отличие можно , позвонив на горячую линию.

- Использование услуги интернет-банкинг. Чтобы выявить тип, определить сходство и различие, достаточно войти в личный кабинет (интернет-банкинг). Затем нужно посетить раздел посвященный открытым на имя держателя картам. Если нажать на название продукта, можно узнать его тип и другую информацию. В том случае, когда доступны только данные о сумме на счете и проведенных операциях — карта дебетовая. Если имеется информация о задолженностях по займам — кредитная.

- Поиск имени и фамилии владельца на сторонах карточки. Еще один вариант — посмотреть на имя и фамилию владельца. Неименные чаще всего дебетовые, кредитные — с указанными данными, касающимися того, как зовут клиента.

Отличия между дебетовой и кредитной картами

Для каждой дебетовой и кредитной карты банк разрабатывает тарифный план, в котором оговариваются условия выдачи, обслуживания и т. д. В общем случае независимо от финансового учреждения, выдавшего карту, основные пункты выглядят так:

Условия | Дебетовая карта | Кредитная карта |

Источник средств | Собственные, возможен овердрафт | Заемные, допускается использование личных средств |

Требования | С 14 лет по паспорту, до 14 лет по паспорту родителя | С 18 лет — 21 года, паспорт для одобрения минимального лимита, для максимального — комплект документов, подтверждающих доход |

Отказ в выдаче | Маловероятен | Вероятен |

Обслуживание | Бесплатное/ условно бесплатное | Бесплатное/ условно бесплатное |

Выпуск дополнительных карт | Чаще возможен | Чаще невозможен |

Обязательные платежи | Нет | Минимальный ежемесячный платеж |

Комиссии | Снятие наличных и переводы без комиссии в рамках установленных лимитов | Как правило, высокие комиссии за снятие наличных и переводы, в т. ч. между своими счетами |

Начисление кэшбэка за покупки | Возможно | Возможно |

Выплата процентов на остаток | Возможна | Нет |

Штрафы | За досрочный перевыпуск, за технический овердрафт | За досрочный перевыпуск, за просроченный платеж |

Закрытие | В любой момент | Только после полного погашения задолженности |

Какая карта дешевле, а какая дороже, однозначно сказать нельзя — все зависит от того, как и для чего ей пользоваться. Если рассматривать оба финансовых продукта, выпущенных одним банком, то, как правило, плата за годовое обслуживание по дебетовой карте ниже, чем по кредитной. Зато по кредитным картам нередко выше кэшбэк за покупки. Лимиты на снятие наличных и переводы по дебетовой карте выше, а комиссии — ниже. Кроме того, на такие операции по кредитным картам обычно не распространяется действие льготного периода. За размещение средств на дебетовой карте ряд банков выплачивает процент, зато использовать разрешенный овердрафт получается дороже, чем пользоваться кредиткой.

Дебетовая карта

Дебетовая карта (она же расчётная и зарплатная) Сбербанка или любого другого банка,что не имеет значение, позволяет пользоваться исключительно вашими собственными средства. К этой категории относятся зарплатные, пенсионные, социальные карточки, на которые вам перечисляют зарплату, социальные и другие бюджетные выплаты. Также в банке можно оформить пластиковую карту для внесения на нее собственных средств с целью хранения, накопления либо пополнения третьими лицами (например, для лиц, занимающихся торговлей в интернете). Выпускаются такие карты просто — достаточно предъявить паспорт, дополнительных документов не понадобится. Причём, если это карточка моментального выпуска, то вы получите её сразу, а если именная, то придётся неделю-другую подождать, когда её изготовят и перешлют в подразделение банка.

Дебетовая карта обладает следующими преимуществами:

Многие банки предлагают оформить карточки с депозитной функцией – с возможностью начисления процентов на остаток на счёте, как на банковском депозите. Кроме того, используя только свои средства, вы не берете на себя долговых обязательств и лишаетесь «удовольствия» выплачивать платежи по кредиту. В общем, если коротко, то это отличная альтернатива кошельку с различными интересными возможностями, позволяющая не носить с собой кипу наличных и не бояться, что их украдут. К примеру, кража той же дебетовой карточки с чипом, без знания воришкой пин-кода, фактически не имеет смысла. Более подробно о таких карточках читайте здесь.

В чем различие

Дебетовая:

- Используется для хранения собственных средств, получения зарплаты, пенсии, субсидий и выплат. При этом с карты могут списывать или блокировать средства в счет уплаты штрафов, алиментов, долгов за ЖКХ или по налогам.

- Можно оформить как по собственной инициативе, так и госорганов (например, пенсионные — ПФР) или работодателя (зарплатные карты).

- Вам доступно ровно столько денег, сколько внесли на карту — вы, ваш работодатель, госорганизация или кто-то еще. Потратить больше этой суммы не получится.

Исключение — случаи, когда на карте блокируют определенную сумму в счет уплаты штрафа или задолженности, которые взыскивают в судебном порядке. Тогда на карте может образоваться минус — в рамках технического овердрафта. Когда вы погасите удержанную сумму, баланс снова станет положительным.

Можно переводить деньги физлицам и организациям с минимальной комиссией или без нее — в рамках Системы быстрых платежей или если это позволяют условия банка.

- Снимать наличные можно в любом банкомате, чаще всего без комиссии (зависит от банка), в пределах установленного лимита.

- Оформляются с 18 лет самостоятельно или с 14 лет — вместе с родителями, если это детская карта. Для детей младше 14 лет карту оформляют сами родители. Обычно детские карты привязаны к родительскому счету, но можно завести и отдельный.

- Для оформления обычно достаточно паспорта гражданина РФ. Исключение — пенсионные карты, которые выдают только пенсионерам, и зарплатные, которые выдают сотрудникам в рамках одной организации.

- Средства можно хранить на карте или переводить на накопительные счета и вклады, получая процент. Некоторые банки начисляют процент непосредственно на остаток на карте, обычно в конце месяца.

Кредитная:

Средства на карте принадлежат банку, и с них нельзя списать деньги в качестве штрафа, по требованию налоговой или ФСИН (если есть судебное предписание).

Здесь есть один нюанс. Дело в том, что, помимо счета кредитной карты, банк открывает внутренний ссудный счет. Он нужен, чтобы перечислять кредитные средства и учитывать платежи по кредиту. Технически с этого счета можно списать внесенные клиентом деньги по судебному или административному делу. Ссудный счет не всегда можно увидеть в договоре или онлайн-банке, но можно запросить эту информацию отдельно. За пользование им банк может начислять комиссию.

- Позволяет тратить определенную сумму в рамках установленного банком лимита. Лимит могут пересмотреть через год в сторону увеличения, если вы пользуетесь картой активно и не допускаете просрочек.

- Потраченную сумму нужно вернуть на карту: в течение льготного периода (обычно от 30 до 100 дней) — без процентов или позже — с процентами.

- Переводы другим лицам и снятие наличных допустимы только в рамках небольшого лимита и с высокой комиссией (но есть исключения).

- Оформляется с 21 года, а условия выдачи жестче: нужны документы о доходах и др.

И дебетовые, и кредитные карты могут быть обычными, «серебряными», «золотыми» или «платиновыми» — с разным набором опций и условиями обслуживания. По обеим картам на траты может начисляться кешбэк, а обслуживание бывает как платным, так и бесплатным. Некоторые банки позволяют оформить карту онлайн и сразу пользоваться ей как виртуальной, а физическую, если нужно, получить позже в отделении.

В чем состоят отличия, с которыми может столкнуться среднестатистический пользователь

Если рассматривать дебетовые и кредитные карты, можно легко озвучить идеи их создания таким образом:

- дебетовая — это личный сейф, вместительный кошелек, который убирает из оборота бумажные деньги, улучшая удобство пользования собственными финансами;

- кредитная — это заранее одобренный потребительский кредит, который можно использовать без траты времени и сил, хотя и на менее выгодных условиях, чем это было бы при оформлении займа в банковском учреждении.

Возьмем идеальный случай. Пользователь внимательно выбирал кредитку, анализировал условия. Продукт не предусматривает избыточных переплат, не накладывает особых требований на движение средств по счету. Этот же пользователь оформил дебетовую карту с овердрафтом, что предусматривает возможность расходования средств сверх остатка на счете. Пользуясь двумя этими продуктами, можно заметить такие отличия:

- при бронировании отелей, оплате определенных услуг или товаров может быть отказано в использовании одного из типа продуктов (зависит только от точки оплаты);

- при пополнении депозитов или оплаты определенного рода услуг пригодна только дебетовая карта;

- для кредитки в большинстве случаев отсутствует возможность открытия накопительных счетов;

- для начисления зарплат пригодны только депозитные продукты;

- у кредиток услуга «процент на остаток» отсутствует или же проценты начисления крайне малы.

Те клиенты, которые часто путешествуют и рассчитываются за товары и услуги в разных странах, могут столкнуться с еще одним отличием. Дебетовые продукты в большинстве случаев жестко привязаны к счету, оперируют определенной валютой и возможность расчета в другой зависит от того, предоставляет ли банк возможность конвертации средств.

При этом зарплатные карты могут иметь еще большее ограничение — использование средств только внутри страны. Популярные же кредитные продукты сегодня зачастую изначально мультивалютны и предоставляют больше свободы действий.

↑ Что такое дебетовая карта

Чтобы лучше разобраться в особенностях финансовых продуктов, нужно дать определение рассматриваемому понятию. Под дебетовой картой принято понимать некий платежный инструмент. С его помощью можно производить различные виды операций:

- осуществлять безналичный расчет;

- переводить средства;

- осуществлять покупки через интернет (онлайн).

Все финансовые операции производятся за счет личных средств, имеющихся на персональном расчетном счету, который открыт на имя того или иного человека. Именно он и закреплен за пластиковой картой, выпушенной банком. По сути — это своеобразный виртуальный кошелек, в котором находятся все денежные средства, принадлежащие человеку. Например, при устройстве на работу оформляется специальный дебетный зарплатный счет, на который каждый месяц поступают все причитающиеся выплаты работника. Денежные средства также можно положить самостоятельно, воспользовавшись банкоматом или системой быстрых платежей.

Реклама АО «Альфа-Банк»

Дебетовая «Alfa карта с преимуществами»

способ получения:

В банке, доставка на дом

возраст:

От 18 лет

годовое обслуживание:

0 руб.

cashback

До 100%

Оформить

Смотреть все дебетовые карты

Организации самостоятельно выбирают банк, в котором будут открывать счета для перечисления заработной платы сотрудников. Сегодня большинство компаний сотрудничают с ВТБ, Тинькофф и Альфа Банк. Несколько реже зарплатный счет находится в Росбанк или Сбере.

Оформить карту может любой желающий

Здесь нужно обратить внимание на тот факт, что многие финансовые организации предоставляют услугу открытия пластика лицам, которые достигли возраста 14 лет. Для этого потребуется предоставить минимальный пакет документов — заявление (анкета) и паспорт гражданина страны

Время ожидания готового продукта зависит от его вида: на изготовление именной уходит до 2-3 недель, неименную выдают сразу же в день обращения или спустя сутки. Нужно учитывать также, что обслуживание не всегда бесплатное, некоторые организации берут оплату. Списание производится со счета раз месяц или в год.

В чем различия

Как уменьшить уровень кредитной нагрузки?

Перед обращением в банк самостоятельно рассчитайте уровень кредитной нагрузки. Если уже есть долги перед другими кредиторами, а в сумме с новым кредитом придется отдавать более 40% дохода семьи, кредитор откажет. Но если срочно нужны деньги, воспользуйтесь следующими рекомендациями:

закройте старые кредиты за счет досрочного погашения.

попросите кредитора о реструктуризации долга.

объедините кредиты по меньшей процентной ставке через рефинансирование.

Не в состоянии закрыть старый кредит досрочно, поэтому многие обращаются в банки за реструктуризацией или рефинансированием.

Реструктуризация подойдет, если вас уволили, сократили зарплату или получили травму и теперь находитесь на больничном. Подробно о реструктуризации — читайте здесь.

Рефинансирование кредита для снижения кредитной нагрузки подходит больше. Вы объедините кредиты в один и будете платить в один банк по сниженной процентной ставке. Оформляйте рефинансирование, когда выплатили банку не более 30% долга. Рефинансирование выгодно делать, если ставка по процентам в другом предложении меньше на 2−3%.

Можно ли использовать дебетовую карту как кредитную?

Классические дебетовые карты не подразумевают использование средств банка, однако экономика не стоит на месте, и банковские учреждения стали подключать владельцам дебетовых счетов услугу овердрафта. Устанавливается кредитный лимит, в пределах которого можно использовать заемные средства, вернуть их нужно в течение месяца.

Главная особенность таких банковских продуктов – это автоматическое списание денег на оплату кредита при внесении средств на карту. Для тех, кто регулярно пользуется заемными деньгами, это оптимальный вариант, поскольку отпадает необходимость в транзакциях со счета на счет.

Как внешне отличить кредитную и дебетовую карту?

Стандартный набор отметок на карте состоит из отметки:

- Платежной системы.

- Наименования банка-эмитента.

- Чипа.

- Голограммы.

- Номера карты.

- Рисунок.

- Срок действия.

Помимо этих характеристик некоторые банки добавляют (обычно в верхней правом углу) надпись Credit

что указывает на то, кредитная это карта или дебетовая. На основании данной записи достаточно просто определить тип пластика.

Однако, не все кредитные организации делают такую пометку и выпускают внешне одинаковые карточки, о наполнении которых знает только их владелец. С одной стороны, это довольно безопасно – если карта попадет в руки к мошенникам, они не смогут догадаться, что за карта перед ними, а с другой это путает и самого владельца карты, ведь у него их может быть несколько.

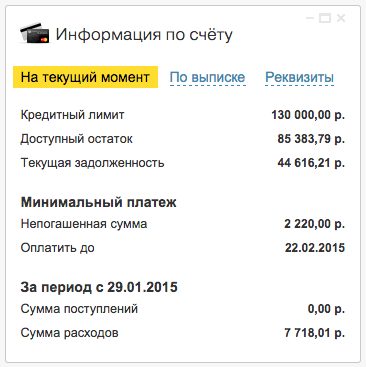

Узнать тип карты можно по выписке в интернет-банке. Там указывается кредитный лимит, доступный остаток, сумма расходов и поступлений, минимальный платеж к внесению (при наличии долга).