Формы выплаты дохода при вложении в вексели и облигации

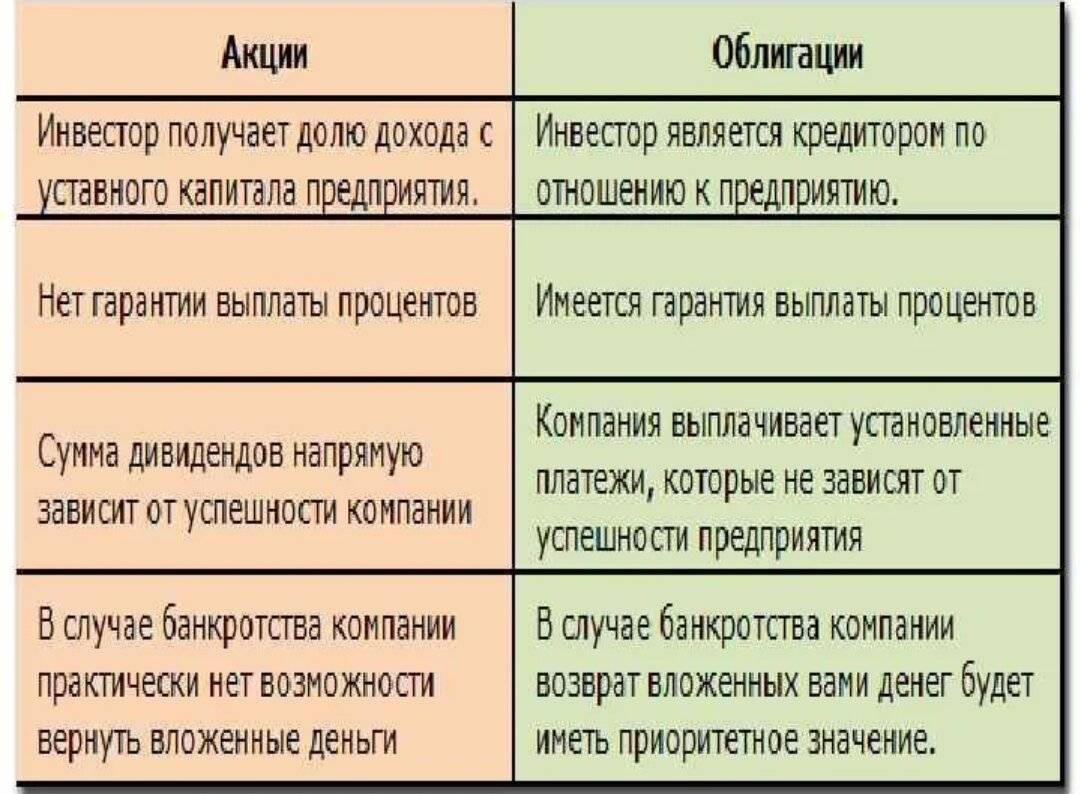

Вексель, как правило, выплачивает проценты по номинальной стоимости лица, которое принимает на себя обязанность выплаты. Это может быть государство, банк или предприятие. Проценты могут выплачиваться раз в год или по иной периодичности, указанной в самом векселе. Также, возможна выплата процентов единовременно вместе с основной суммой векселя при его погашении.

Облигация, в отличие от векселя, выплачивает проценты по номинальной стоимости равными долями в течение всего срока их действия. Проценты могут выплачиваться раз в год или по иной периодичности, указанной в самой облигации. При этом, номинальная стоимость облигации не изменяется и является обеспечением выплаты процентов и возврата главной суммы при погашении.

Таким образом, при вложении в вексель каждое погашение происходит в отдельные сроки, а при вложении в облигацию выплаты происходят регулярно в течение всего срока действия. Выбор между векселем и облигацией зависит от инвестора, его предпочтений, рисковой толерантности и ожиданий по доходности вложений.

| Форма выплаты | Вексель | Облигация |

|---|---|---|

| Частота выплаты процентов | Различные сроки, в том числе при погашении | Регулярно в течение срока действия |

| Изменение номинальной стоимости | Может быть изменена на основе условий векселя | Не изменяется |

| Обеспечение выплаты | Лицо, принимающее на себя обязанность выплаты | Номинальная стоимость облигации |

В целом, вексель и облигация являются инструментами с фиксированным доходом, но имеют различия в форме выплаты и структуре выплаты процентов.

Банковский сертификат

Банковский сертификат – ценная бумага, утверждающая размещение средств в банковском учреждении, тем самым предполагающая получение, как суммы номинала бумаги, так и начисленных % по ней. Владельцем банковского сертификата является бенефициар.

Виды банковского сертификата:

- Сберегательный – данная ценная бумага предназначена для физических лиц, которая выпускается сроком до трех лет. По сберегательному сертификату начисляются купоны, как и в случае с облигациями. Данный вид бумаги может быть как именным, так и на предъявителя. Точно, как и в случае с акциями, именной сертификат вручается лично владельцу в руки посредством цессии, а сертификат на предъявителя может вручаться другому лицу с целью передачи непосредственному владельцу.

- Депозитный – данная ценная бумага предназначена исключительно для юридических лиц. Предельным сроком выпуска депозитного сертификата является один календарный год.

Преимущества и недостатки инвестирования в облигации

Достоинствами облигаций являются:

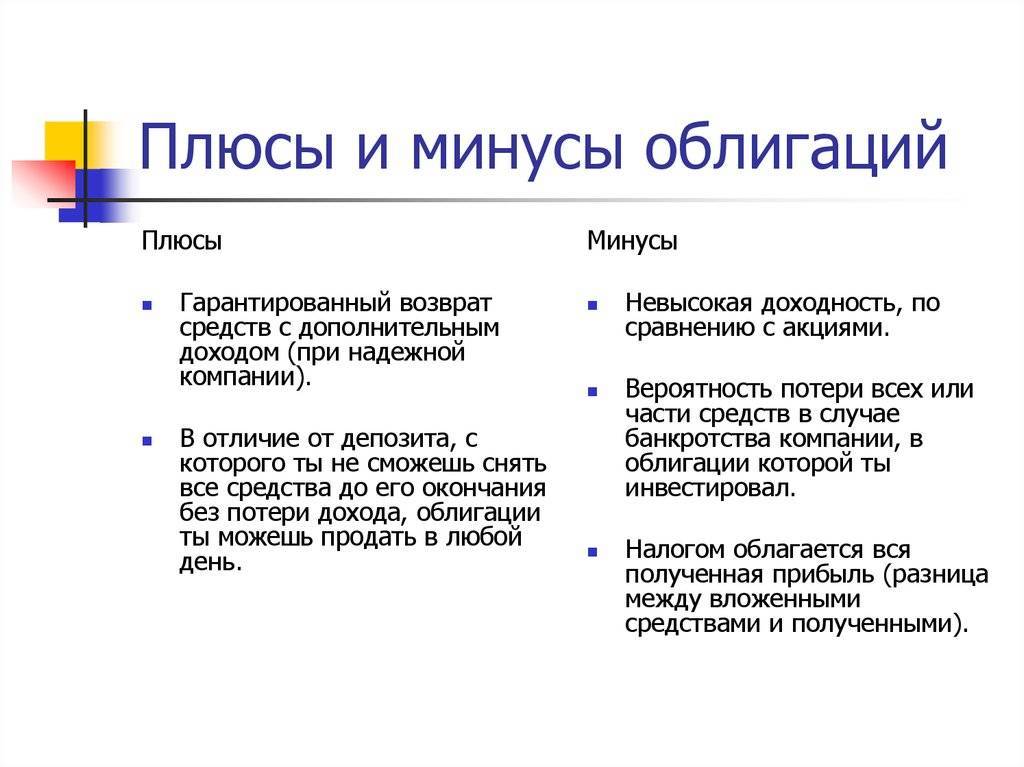

- сравнительно небольшой инвестиционный риск;

- гибкость управления портфелем;

- возможность планирования и реинвестирования;

- насыщенность фондового рынка;

- низкая номинальная стоимость;

- развитие данного направления.

Недостатки облигаций немногочисленны и субъективны. Доходность по ним выше, чем по банковским депозитам, но все равно невелика. Средний размер купона – около 10% годовых, дисконтные реализуются на те же 10% дешевле. Обобщенно, ежегодный доход варьируется от 3 до 20%.

Еще один минус – покупка облигаций не дает владельцу прав на активы эмитента, как это происходит в случае с акциями. Но суть данного вида ценных бумаг в том и не заключается и инвесторы на такие права изначально не претендуют. К тому же недостатки компенсированы сниженным инвестиционным риском, которым обладают ЦБ.

Функции облигаций просты – получение прибыли. Нередко начинающие инвесторы приступают к работе именно с них, как с наиболее понятных и прогнозируемых ценных бумаг. Облигации имеют много параметров и характеристик, делятся по видам и типам выплат. Все эти данные необходимо знать для правильного выбора направления инвестирования, составления плана действий в долгосрочной перспективе.

Сравнительный анализ исследуемых ценных бумаг

Начнем с временных рамок:

- Облигация выпускается на срок 3-5 лет (рассчитана на перспективное развитие организации).

- Вексель выпускается на срок до года (краткосрочное вложение).

Предмет договора:

- Облигация выплачивается частями в процессе установленного времени, плюс проценты от их ликвидности.

- Вексель выплачивается целой суммой, плюс проценты – ставка оговорена в документе.

Выпуск ценных бумаг:

- Облигация является эмиссионной ценной бумагой, могут выпускать организации любого типа.

- Вексель работает только как объект хозяйственной сделки, когда векселедатель выписывает вексель, и держатель этой бумаги через определенное время ее предъявляет, выпускать финансовые векселя без привязки к сделкам могут только банки.

Предмет договора:

- Облигации – деньги и денежные эквиваленты.

- Вексель – только денежные средства.

Сходствами данных бумаг являются:

- Обе ценные бумаги являются долговыми.

- И вексель, и облигацию можно передавать и покупать.

- Обе ценные бумаги позволяют адекватно аккумулировать средства граждан и получить с денег – деньги.

В широком понимании вексельный рынок

– это отношения по поводу выпуска, обращения и погашения векселей. В более узком понимании вексельный рынок охватывает только вексельное обращение. Но поскольку последнее состоит из обращения векселей как платежных средств (кредитных денег) и как товаров (в случае их учета – обмена на деньги), постольку существует еще более узкое понимание вексельного рынка как рынка учета векселей.

В узком понимании вексельный рынок –

это рынок купли-продажи, или учета и переучета векселей.

Основные черты вексельного рынка как рынка их купли-продажи: представляет собой по преимуществу банковский рынок; его участники – векселедержатели и учетные банки; в обычных условиях намного менее спекулятивный рынок, чем рынок акций или облигаций; непосредственно доходный рынок лишь для банков как покупателей векселей; доход банка по векселю – учетный процент.

Процедура осуществления платежа по векселю, или погашение векселя.

1) установление срока платежа

– при определении срока погашения векселя не учитывается день, в который он выписан. В случае, когда день погашения приходится на нерабочий день, вексель должен быть погашен в ближайший рабочий день;

2) предъявление векселя к оплате

– вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

3) сроки платежа по векселю

– плательщик должен осуществить платеж немедленно по предъявлении векселя, если это предъявление произведено в установленный векселем срок. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

4) возможность частичной оплаты

– должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В данном случае на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы.

Ключевое отличие векселя от акции

состоит в том, что вексель – это долговая, а акция – долевая ценная бумага.

Основные отличия векселя от акции и облигации следующие: вексельное право имеет международный характер, а законодательство по акции и облигации – национальный; вексель есть неэмиссионная ценная бумага, а акция и облигация – эмиссионные; вексель выпускается только в документарной форме, а акция и облигация могут выпускаться в любом виде; вексель передается преимущественно по индоссаменту, а акция и облигация – только путем цессии (договора); эмитентом векселя могут быть как юридические, так и физические лица, а эмитентом акций и облигаций – только юридические лица; вексель может использоваться как платежно-расчетное средство, а расчеты с помощью акций или облигаций не разрешаются.

В чем заключается отличие векселя от облигации

Вексель и облигация — в чем заключается различие двух финансовых инструментов?

К числу долговых бумаг относятся привычная для многих современных инвесторов облигация и экзотичный вексель. Оба инструмента имеют схожий функционал – эмитент, занявший под облигацию либо вексель средства, обязуется погасить бумагу через определенный срок и выплатить ее владельцу вознаграждение. В чем заключаются различия между векселем и облигацией, какие преимущества имеет каждый инструмент и что лучше выбрать в конкретной ситуации?

Вексель и облигация – в чем же отличие

Изученные характеристики и сравнения позволяют считать эти бумаги интересными для потенциальных вкладчиков. Поскольку обе конкурентоспособны и одинаково пользуются спросом, то нелишним будет таблично выделить рознящую их суть и закрепить отличия облигации от векселя.

| Наименование | Облигационный вариант | Вексельное предложение |

|---|---|---|

| Количество продукта | Большое, зависит от лица, выпускающего ЦБ | Может быть выпущен индивидуальный экземпляр |

| Форма | Документарная | Любая |

| Вид оплаты | Деньги и любое имущество, эквивалентное сумме | Только денежная |

| Гарантии | Купонные платежи | Не существуют, если таковые не закреплены договором |

Инвестирование наличествующего капитала получило распространение в странах с развитой экономикой. В России также становится популярным видом вложений. Следует понимать, для того чтобы эти манипуляции приносили ощутимые приросты, заинтересованные граждане должны поработать над финансовой грамотностью, которая позволяет разбираться в тонкостях и нюансах ЦБ. В рассмотренном случае – разбираться в различиях основных предложений.

Узнать, что собою представляет вексель и облигации, можно из видео ниже:

На сегодняшний день известно множество видов ценных бумаг. Ценная бумага — это документ, который регламентирует права его владельца на владение теми или иными правами, на движимое и недвижимое имущество. Существует целое многообразие ценных бумаг, которые отличаются установленными критериями и реквизитами, различной формы и назначением.

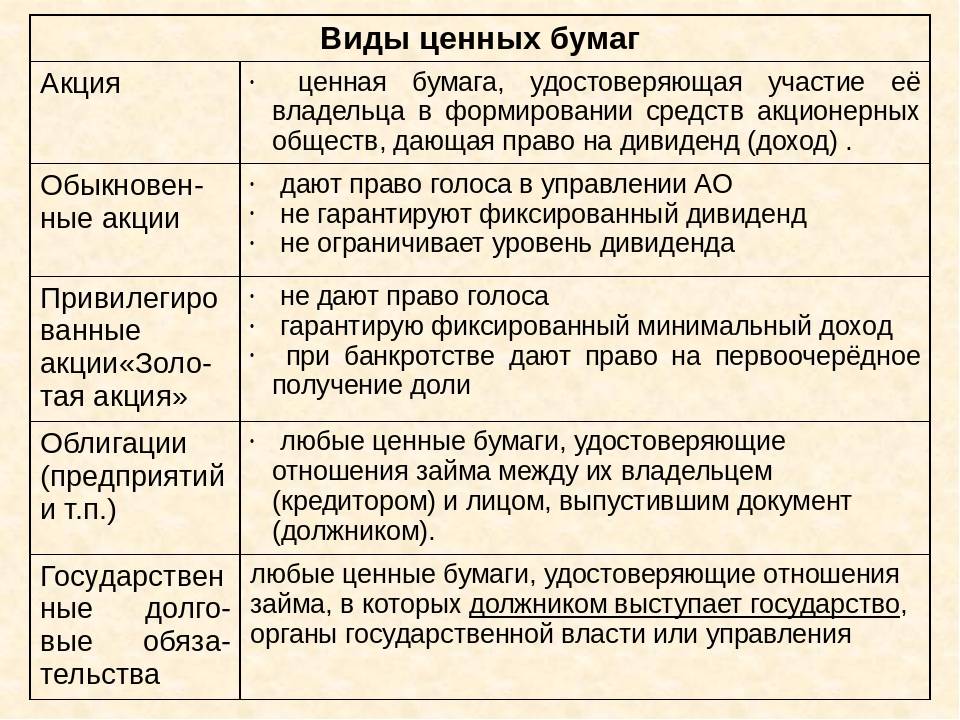

Одним из актуальных вопросов – чем же отличается вексель от облигации. Прежде чем сравнить эти две ценные бумаги, необходимо разобраться в сущности каждой.

Облигация — это вид ценных бумаг, который устанавливает права ее держателя на получение от лица, выпустившего данный документ, в установленный и зафиксированный в ней срок, ее полную стоимость, которая была назначены при ее выпуске – или номинальную стоимость.

Эмитент или организация, которая выпускает облигации, отвечает по своим правам и выплачивает лицам, которые вложили свои средства для развития организации путем покупки данной ценной бумаги, процент от дохода предприятия или дисконт.

Необходимо отметить, что доход держатель получает на протяжении определенного периода, указанного в облигации, а именно:

- На протяжении периода зафиксированном в документе максимум 5 лет, тогда сумма указанная в облигации выплачивается частями.

- По истечении определенного периода, организация обратно выкупает облигацию и возвращает инвестированную сумму физическому или юридическому лицу, в зависимости от того, кто осуществлял вклад.

Доход от облигации может быть установлен фиксированной процентной ставкой или плавающей, а именно, изменяющейся в зависимости от влияния внешних факторов (ситуация в организации, изменение ставки рефинансирования и другие).

Облигации, так же как и акции, обращаются на фондовых рынках, операции с которыми осуществляют брокеры

. Таким образом, облигации это вид долговой ценной бумаги. Юридическому или физическому лицу, владеющим свободными денежными средствами, можно надежно их инвестировать, сделать так, чтоб их же деньги работали на них, путем получения процентов от вложения и являясь держателем облигации.

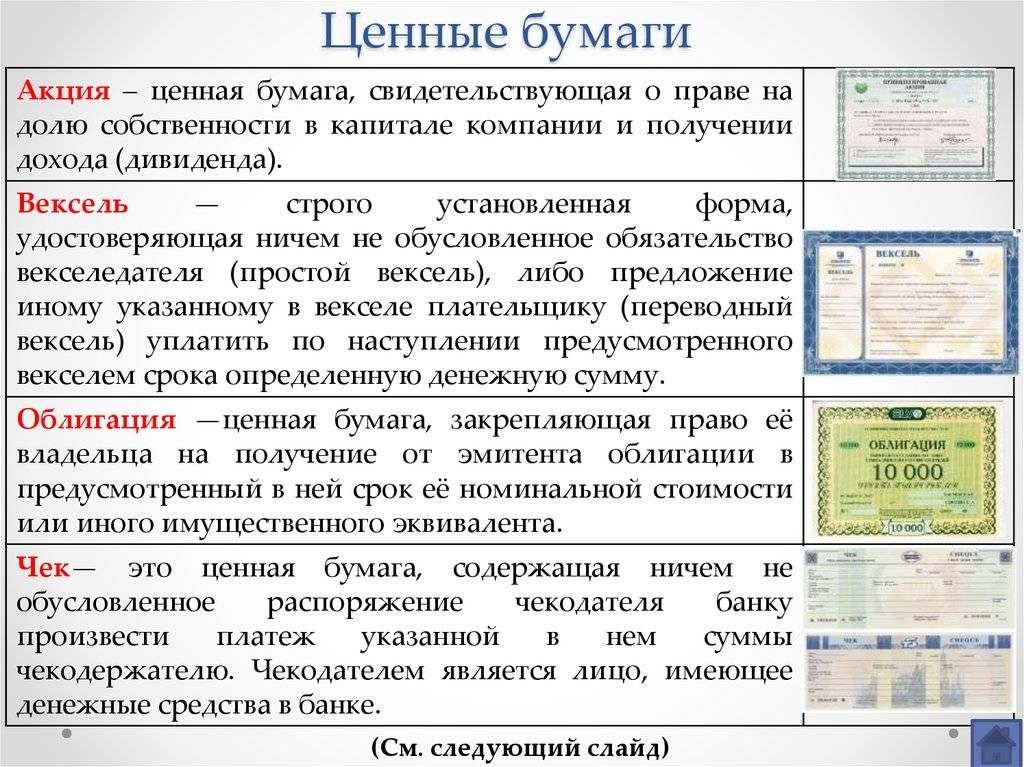

Вексель – это строго регламентированная, долговая ценная бумага с определенным перечнем реквизитов, без которых она теряет свою значимость. Векселедатель выпускает соответствующую ценную бумагу векселедержателю, которая свидетельствует о вложении средств последнего и то, что он претендует на выплату процентов и полной стоимости векселя.

Вексель бывает двух видов:

- Вексель, как долговой документ, который оплачивает векселедатель по истечению определенного срока.

- Вексель, который оплачивает третья сторона. Векселедатель выпускает ценную бумагу, передает ее векселедержателю, а плату по ней совершает должник векселедателя.

Необходимо отметить, что предметом договора могут быть только денежные средства, а ни какие — либо их эквиваленты

Важно отметить, что срок действия векселя устанавливается не более чем на год и не требует государственной регистрации. Сумма долга выплачивается целиком

Таким образом, гражданин (как юридическое так и физическое лицо) имеет право купить вексель у векселедателя в целях разумно пустить в работу собственные денежные средства, сохранить их от влияния внешних факторов. Так подобное вложение можно считать инвестициями для того, кто выпускает вексель. При этом, тот кто вкладывает средства, должен проследить за строгостью заполнения всех форм векселя, указать все реквизиты, иначе впоследствии его можно признать дифективным и плата по нему, не смотря на правило солидарности, может не осуществиться.

Сходства и отличия векселя от облигаций

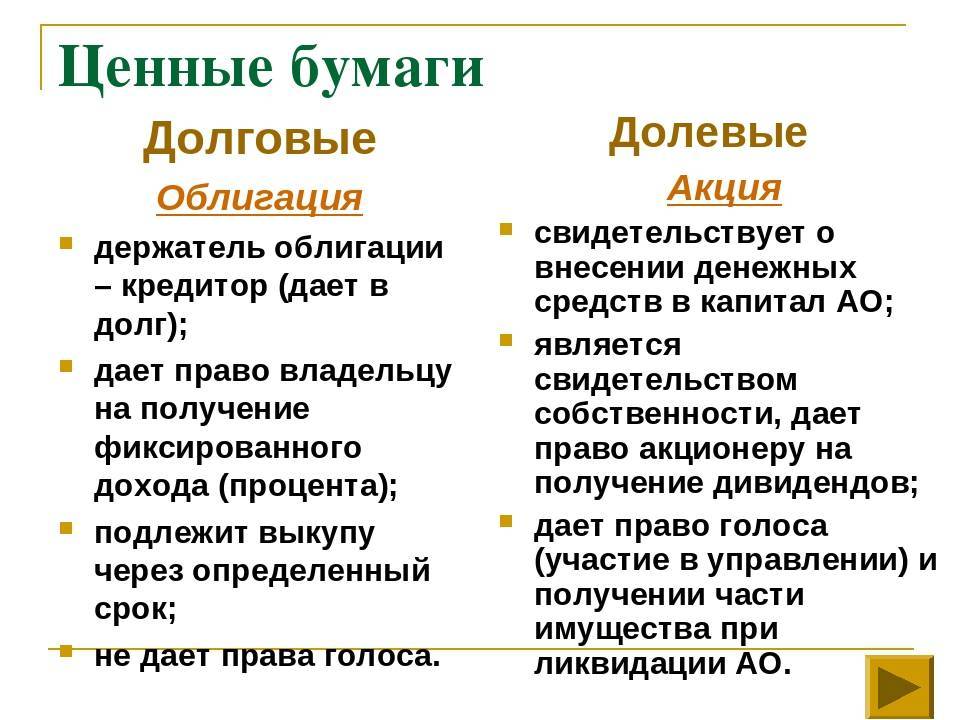

Векселем называется письменное обязательство, дающая право обладателю этой бумаги получить от должника заранее оговоренную сумму (номинал) в конкретный временной промежуток.

Облигация – ценная бумага, согласно которой эмитент, выпустивший ее, обязуется выплатить держателю либо указанный в ней объем наличных денежных средств, либо эквивалентное ему имущество. В облигациях обязательно указывается купон, то есть доход, который получит владелец облигации.

Среди общих черт векселя и облигации отмечают, что обе:

Отличий же гораздо больше. Каждый тип долговых бумаг применяется инвесторами для своих целей. Для удобства мы выделили отличительные признаки в таблицу.

Начать стоит с того, что векселя обычно выдаются небольшими организациями, привлекающими ограниченное число инвесторов. Большие корпорации с многомиллионным оборотом или государства, которым требуются огромные инвестиции, выбирают облигации.

Сравнение

Как правило, облигаций выпускается достаточно большое количество, в то время как вексель может быть и в единичном экземпляре. Кроме того, вексель всегда носит документарную форму, то есть изготавливается на бумаге, в то время как облигация может иметь и бездокументарную форму. Также необходимо сказать, что вексель предполагает выплату по нему только денежных средств, а по облигации можно получить как деньги, так и любое другое эквивалентное имущество. И в довершение: облигация всегда предполагает наличие купона, то есть определенной доходности или процента, а вексель может такого дохода не иметь, если иное не указано в документе.

Вексель

Вексель представляет собой долговое обязательство, согласно которому владелец бумаги обязуется возвратить оговоренную сумму средств в указанные сроки. Вексель нередко используется не только в качестве кредита, но и в качестве средства расчета за товары или услуги. Довольно многие предприятия используют вексель в качестве платежного документа

Следует обратить внимание, что вексель не имеет точной формы оформления, с присущими для подобных ценных бумаг обязательствами реквизитами. Как правило, данный документ составляется в произвольной форме, сохраняя при этом свое предназначение – фиксированные суммы и сроки возвраты платежей

Виды векселей:

- Простой – согласно данной бумаге, векселедатель обязуется в оговоренные сроки уплатить указанную сумму средств векселедержателю.

- Переводной – в данном случае по просьбе или приказу лица, выдавшего вексель, осуществляется уплата оговоренной суммы средств в указанные сроки третьему лицу.

- Дружеский – как правило, подобные ценные бумаги не заключаются между организациями, так как предполагают заем и возврат средств на основе взаимопомощи.

- Бронзовый – данное название является не официальным и целью выписки такой бумаги являются мошеннические операции. Зачастую, данная ценная бумага выписывается от неплатежеспособного лица. В последствие полученные средства перепродаются третьему лицу.

Все векселя делятся на финансовые – те, благодаря которым оформляются все денежные операции, и коммерческие – векселя, возникающие в случае предоставления коммерческого займа.

Уровень риска при инвестировании в вексели и облигации

Вексель — это долговое обязательство, которое выпускает предприятие или государство для привлечения денежных средств на определенный срок. Основным риском при инвестировании в вексели является возможность невыполнения обязательств по выплате долга вовремя или полностью. В случае неплатежеспособности эмитента векселя, инвестор может потерять свои инвестиции.

Однако, вексель обычно имеет короткий срок погашения и выпускается крупными компаниями или государствами с хорошей финансовой репутацией, что снижает риск инвестирования.

Облигация — это долговое обязательство, которое выпускает компания или государство для привлечения долгосрочных инвестиций. В отличие от векселя, облигация имеет более длительный срок погашения и может быть выпущена компаниями с разным уровнем бонитета.

Поэтому, риск инвестирования в облигации может быть выше, чем при инвестировании в вексели. Если компания или государство, выпустившие облигации, столкнутся с финансовыми трудностями, инвесторы могут потерять часть или все свои инвестиции.

В целях минимизации риска инвестирования в вексели и облигации, рекомендуется изучать финансовые показатели эмитента, его репутацию на рынке, а также конъюнктуру отрасли или страны, в которой функционирует эмитент. Кроме того, диверсификация портфеля инвестиций, тщательное анализирование рыночной ситуации и консультирование у финансовых экспертов помогут уменьшить риск при инвестировании.

Что такое вексель?

Вексель – это документ о долговом обязательстве, по которому векселедатель обязуется оплатить векселедержателю заранее установленную сумму (номинал) в определенный период времени.

Особенности этой ценной бумаги:

- вексель выпускается только в бумажном виде на защищенном бланке;

- вексель допустимо передавать третьему лицу при помощи передаточной надписи на документе;

- предметом выплат являются только денежные средства (не имущество или что-то другое).

Различают следующие виды векселей:

- процентный;

- дисконтный;

- простой;

- переводной.

Процентный вексель – ценная бумага, доход по которой выплачивается в виде процентов, начисляемых на прописанный в документе номинал.

Дисконтный вексель – ценная бумага, доходом по которой является разница между номинальной ценой продажи и покупной ценой с дисконтом.

Простой вексель – это документ, по которому должник обязуется выплатить определенную сумму, по требованию кредитора или по истечению срока действия договора.

Переводной вексель – документ, по которому плательщиком денежного вознаграждения векселедержателю является третье лицо (должник векселедателя).

Где купить?

Векселедателем может выступать банк или юридическое лицо, а векселедержателем физическое или юридическое лицо, а также индивидуальные предприниматели.

Удобнее всего приобрести ценную бумагу в представительстве банка, например, Сбербанка. Этот банк имеет самую широкую сеть отделений, предлагает разнообразные способы применения векселя и привлекает высоким процентом по долговому обязательству. Кроме того, ценные бумаги Сбербанка высоко ценятся на рынке.

В векселях Сбербанка всегда указаны срок сделки, и, причитающийся держателю, размер процента или сумма дохода. Минимальный срок вексельной программы равен 2 неделям. По истечении срока действия договора, потребовать выплату можно в течение 3 лет.

Юридическое лицо способно приобрести ценную бумагу только по безналичному расчету, для физических лиц возможна оплата наличными. На момент подписания договора, невозможно точно рассчитать размер дохода, так как не определена дата погашения векселя. Закономерность такая: чем выше сумма вложения, и чем дольше срок хранения бумаги, тем проценты будут выше.

Как использовать вексель:

- в качестве капиталовложения;

- в качестве залога при кредитовании;

- как денежный эквивалент при расчете за товары и услуги;

- как банковская гарантия для совершения финансовых сделок.

Как рассчитать номинальную стоимость?

Разница между векселем и облигацией также в свойствах номинальной стоимости. У облигаций номинал обычно фиксирован и чаще всего составляет 1000 рублей.

Для расчета номинальной стоимости векселя используется следующая формула:

Цена продажи векселя * (1 + (срок векселя * ставка / 365*100))

Сравнение бумаг

Отличие векселя от облигации можно найти, составив сравнения этих ЦБ по основополагающим параметрам и объединив их в таблицу.

| Наименование | Облигационные свойства | Вексельные данные |

|---|---|---|

| Временной период действия | От 3 до 5 лет (с расчетом на среднесрочное перспективное развитие) | Один год (краткосрочное действие) |

| Предмет соглашения | Деньги и их эквиваленты | Только деньги |

| Выпуск | Осуществляется организациями любой формы, так как является эмиссионной ЦБ | Можно относить к объекту хозсделки. Трассант издает ЦБ, а владелец по истечении периода выставляет ее к выплате. Выпуск консолей без прикрепления их к сделкам правомочны исполнять только банки. |

| Принцип выплат | Долевой, с процентами от их реализуемости, в регламенте прописанного периода | Полной суммой с дивидендами по ставке, закрепленными в договоре |

Таким образом, сходства данных обязательств проявляются в следующем:

- представляются долговыми ЦБ;

- их можно использовать на вторичном рынке;

- работают на аккумулирование средств с получением прироста.

К ряду сходств можно отнести дарственный процесс, совершаемый с этими сертификатами. Заключается он в следующих правилах:

- Договор дарения по ст.574ГК,может быть совершен в устной форме.

- Если дарителем будет представляться юрлицо, то письменная форма обязательна. При этом стоимость дарственного процесса превышает 3 тыс. рублей.

- Заключения сторонами консенсуального договора, то есть обещания дарения также требует письменной формы. Кроме этого необходимо полное описание намерений дарителя, характеристика предмета дарения с его индивидуальными свойствами.

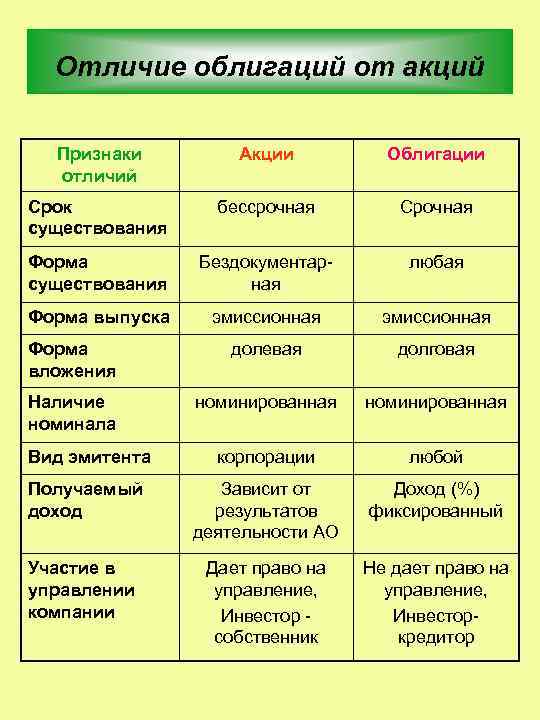

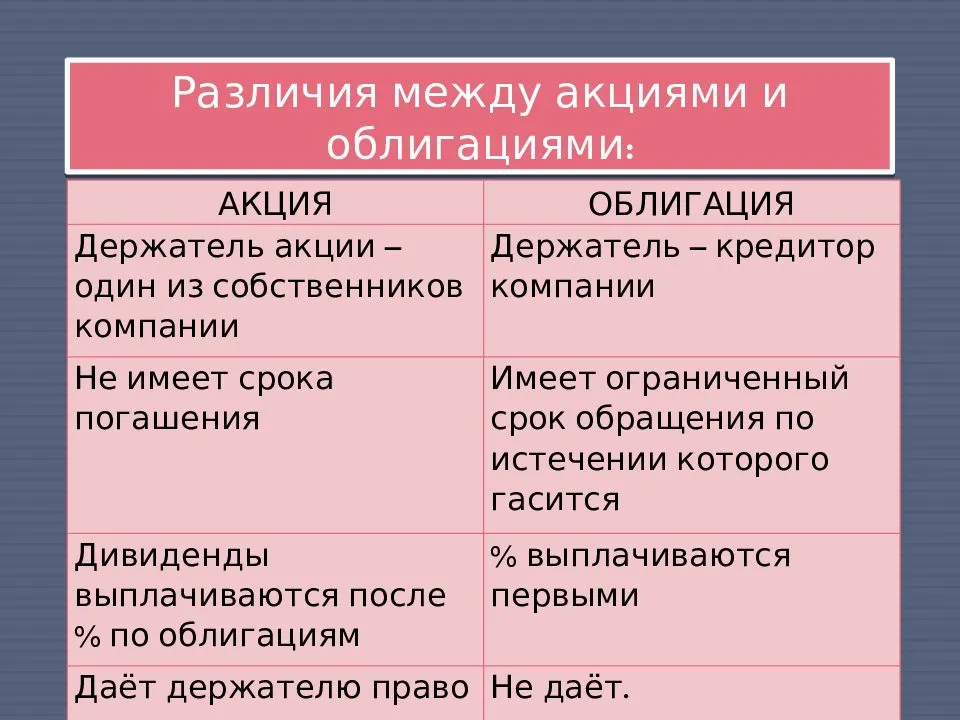

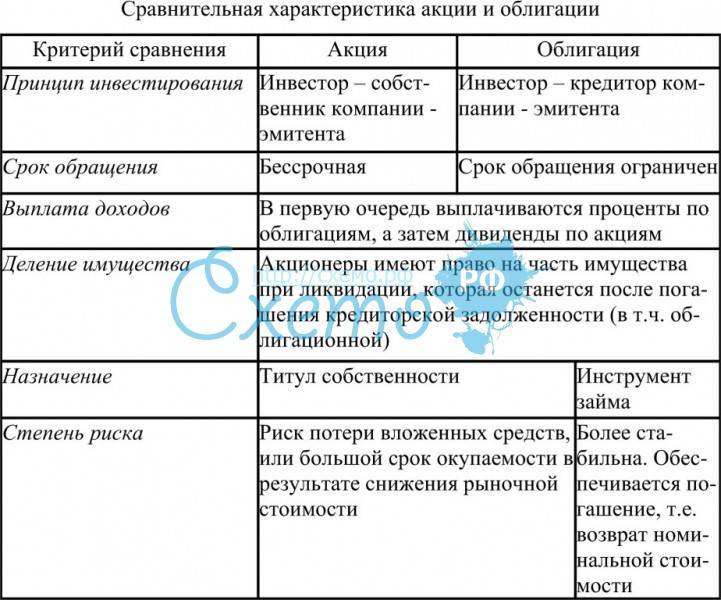

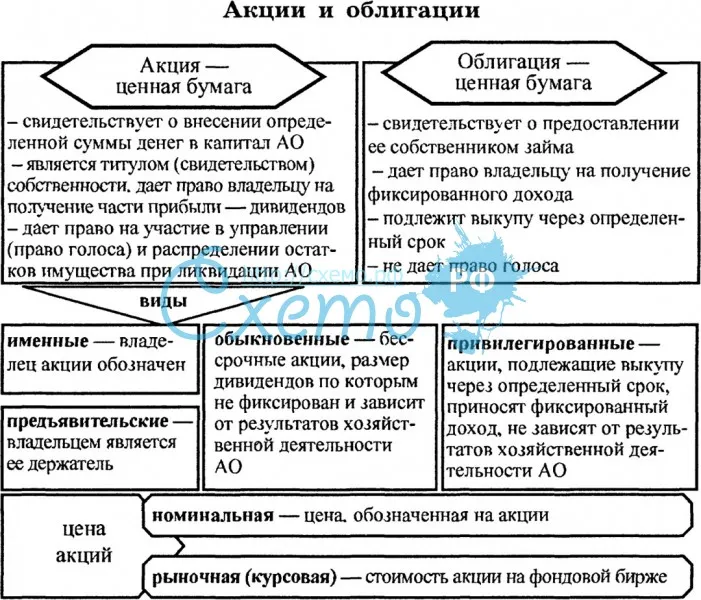

Отличие облигации от акции

Становясь акционером, вы приобретаете часть компании бизнеса

, право претендовать на выплаты. И даже на часть имущества. По результатам года держатели простых и привилегированных акций получают дивиденды.

Особенность простых — право голоса на собрании акционеров.

Чтобы ваш голос влиял на результат надо иметь очень солидный пакет. Это далеко не всем по карману. Дивиденды по простым акциям получают в последнюю очередь, после удовлетворения обязательств по привилегированным и распределения прибыли. Сумму выплат определит собрание акционеров. По решению собрания выплаты могут не производить, или, наоборот, они могут быть очень высокими.

Привилегированные акции исключают право влияния на управление. Но выплаты их собственники получают в первую очередь. Дивиденды на бумаги этого типа фиксированы

. Владельцы могут получить их даже если нет прибыли, из других источников.

Чем отличается облигация от акции? С облигациями все обстоит по-другому. При недостатке средств предприятие выпускает облигации. Таким образом руководство пытается получить деньги на развитие у юридических лиц и у населения. Держатели облигаций дают предприятию деньги в долг под проценты, но не влияют на ведение бизнеса. Срок действия фиксирован. По окончанию срока держатель получает номинальную стоимость деньгами или денежным эквивалентом. Оговоренный и зафиксированный заранее доход (купон) выплачивается частями или сразу.

Чем отличается облигация от акции? С облигациями все обстоит по-другому. При недостатке средств предприятие выпускает облигации. Таким образом руководство пытается получить деньги на развитие у юридических лиц и у населения. Держатели облигаций дают предприятию деньги в долг под проценты, но не влияют на ведение бизнеса. Срок действия фиксирован. По окончанию срока держатель получает номинальную стоимость деньгами или денежным эквивалентом. Оговоренный и зафиксированный заранее доход (купон) выплачивается частями или сразу.

- держатели акций влияют на политику организации

. Владельцы облигаций лишены этого; - дивиденды по акциям несравненно привлекательней

купонного дохода облигаций; - акционеры рискуют гораздо больше

, чем владельцы облигаций.

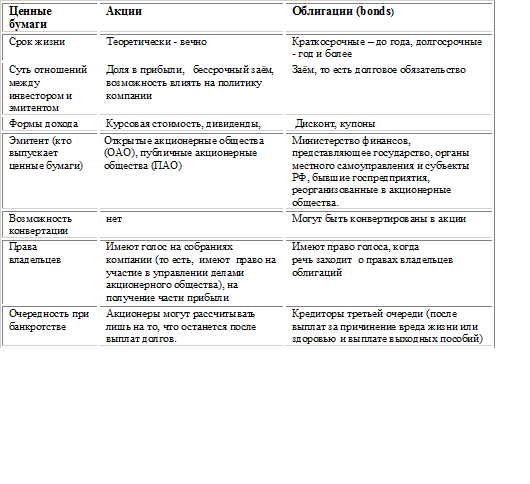

Облигации

Облигация – это ценная бумага, удостоверяющая отношения займа между её владельцем и лицом, выпустившим облигацию.Облигация – это долговое свидетельство, которое включает два главных элемента:

- обязательство эмитента вернуть держателю облигации по истечении оговоренного срока сумму, указанную на титуле облигации;

- обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента.

Таким образом, коротко можно сформулировать такое определение облигации: Облигация — это свидетельство о предоставлении займа, дающее ее владельцу право на получение ежегодного фиксированного дохода (твердого процента). В законе «О рынке ценных бумаг дано такое определение облигации: Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

Основные реквизиты бланка облигации: фирменное наименование эмитента и его местонахождение; наименование ценной бумаги; имя держателя; порядковый номер; номинальная стоимость; дата выпуска; вид облигации; общая сумма выпуска; процентная ставка; условия и порядок выплаты процентов и условия погашения облигации; место печати; почтовые реквизиты изготовителя бланка ценной бумаги.

I. В зависимости от эмитента облигации делятся на:

- государственные;

- муниципальные;

- корпоративные (они могут быть закладными и беззакладными).

Закладные облигации – облигации, обеспеченные имуществом. Они могут быть: перезакладными; под заклад других ценных бумаг (эти ценные бумаги переходят к держателю облигации в случае невыплаты долга по облигации).

Беззакладные – облигации без обеспечения имуществом. Они могут быть:

а) отзывными (могут быть востребованы эмитентом до наступления срока погашения);

б) конвертируемыми (их можно обменять на акции или облигации других видов);

в) с изменением срока погашения (например, с правом досрочного погашения);

г) индексируемые (их номинальная стоимость возрастает, как правило, на индекс инфляции и может быть плавающим процентом, в зависимости от ссудного процента);

д) именные (ведется реестр владельцев облигаций, если такая облигация потеряна, то она возобновляется за определенную плату);

е) на предъявителя (имена владельцев не регистрируются эмитентом, права владельцев восстанавливаются судом, в порядке, установленном процессуальным законодательством РФ; такая облигация имеет купонный лист, состоящий из нескольких купонов, на основании которых производится выплата процентов; при выплате очередного процентного платежа владелец облигации предъявляет один из купонов к оплате (купон представляет собой отрывной талон, на котором напечатана процентная ставка)).

Доход по облигациям выплачивается в виде процентов по купонам или в виде дисконта (ниже номинала) по бескупонным облигациям. Может быть по купонам и по дисконтам одновременно. Купонная ставка, то есть определенный заранее процент от номинальной стоимости, который должен получить владелец, устанавливается эмитентом в расчете на год. Вместе с тем, купонная ставка может выплачиваться и чаще (раз в полгода, раз в квартал).

II. По способу выплаты дохода различают:

- облигации с фиксированным доходом, то есть установленным заранее процентом, рассчитываемым как часть номинальной стоимости облигации;

- облигации с плавающим процентом – доход по ним изменяется в зависимости от изменения ставок денежного рынка;

- облигации с нулевым купоном (реализуются с дисконтом любой глубины против номинала и погашаются по номиналу в конце срока).

Оплата процентов по облигациям может производиться как в денежной форме, так и в форме ценных бумаг либо имущества.

Доход по облигациям определяется путем умножения номинальной стоимости на купонный процент.

Сравнение облигаций и депозита

Оба инструмента имеют близкую экономическую природу. В обоих случаях инвестор занимает банку или эмитенту деньги под процент. На этом сходства заканчиваются.

Принимая решение о вкладе в депозит или облигации, нужно учитывать их отличия:

- Возврат депозитов гарантирован государственным фондом страхования вкладов. При банкротстве эмитента облигаций возврат денег никто не гарантирует. Поэтому так популярны государственные ЦБ, которые, однако, также могут подвергнуться дефолту.

- Вклады должны быть выданы по первому требованию, а обналичивание ценных бумаг зависит от их ликвидности. Ликвидные ценные бумаги легко продать по номиналу, а малоликвидные придется реализовывать с дисконтом.

- Налоговый кодекс по-разному относится к финансовым инструментам. 13% налога придется заплатить с купонного дохода и дохода от продажи облигаций. При снятии депозита налоги платить не надо, а налог с дохода по ставке 35% платится лишь со средств, полученных за счет того, что ставка депозита более чем на 5 процентных пунктов превышает ставку рефинансирования. На момент написания статьи банки не предлагают таких высоких ставок.

- Депозиты приносят заранее определенный фиксированный доход. Держатели облигаций получают проценты и дополнительный доход от роста цены ценной бумаги. Последний показатель тяжело прогнозировать.

- Доходность от ценных бумаг выше, чем ставки по депозитам. Это главное отличие, которое влияет на выбор решения вложиться в облигации или депозит.

Расчет номинальной стоимости векселя

Расчет номинальной стоимости векселя производится по формуле:

Формула расчета номинальной стоимости векселя

Где P – это цена продажи векселя (т. е., отпускная цена), t – это срок обращения векселя, S – это ставка, установленная в качестве вознаграждения держателя векселя.

Расчет номинальной стоимости векселя

Используйте калькулятор, чтобы рассчитать цену продажи или стоимость векселя.

Доступ для подписчиков

Это и сотня других упражнений также, как и полезные материалы, доступны только авторизованным пользователям бесплатно.

Рынок ценных бумаг представлен разными финансовыми инструментами. И только от вас зависит, насколько эффективно вы будете управлять личными финансами.