Разбираемся в моментах

Следует признать, что отличие депозита от вклада не очень велико, и эти слова чрезвычайно близки по своему значению. Но прежде чем говорить о различных моментах, хочется отметить один особенно важный. Термин «депозит» практически в полном объеме вошел в понятие «вклад». И здесь есть ряд ограничений. Так, депозитный счёт разрешается открывать исключительно в банковских учреждениях, что были зарегистрированы в установленном порядке, и осуществляют свою деятельность в рамках законных оснований. Деньги, размещённые на нём, как правило приносят своему владельцу прибыль, которая представляет собой проценты за использование средств. Хотя возможно, что их и не будет. В таком случае говорят о том, что открыт депозитарий. В отличие от него вклады могут передаваться как кредитно-финансовым учреждениям, так и не банковским организациям. Он всегда вносится в твердой валюте и представляет собой денежные средства, что передаются определённому коммерческому предприятию. А вот на депозит (помним, что он всё же не полностью входит в понятие вклада) могут вноситься ещё и как ценные бумаги, драгоценности, и другие активы. Вот это, если кратко, их основное отличие. Но есть ещё детали, которые не были упомянуты в разговорах о том, что же собой представляют вклад и депозит. В чем разница между ними на административном уровне?

Следует признать, что отличие депозита от вклада не очень велико, и эти слова чрезвычайно близки по своему значению. Но прежде чем говорить о различных моментах, хочется отметить один особенно важный. Термин «депозит» практически в полном объеме вошел в понятие «вклад». И здесь есть ряд ограничений. Так, депозитный счёт разрешается открывать исключительно в банковских учреждениях, что были зарегистрированы в установленном порядке, и осуществляют свою деятельность в рамках законных оснований. Деньги, размещённые на нём, как правило приносят своему владельцу прибыль, которая представляет собой проценты за использование средств. Хотя возможно, что их и не будет. В таком случае говорят о том, что открыт депозитарий. В отличие от него вклады могут передаваться как кредитно-финансовым учреждениям, так и не банковским организациям. Он всегда вносится в твердой валюте и представляет собой денежные средства, что передаются определённому коммерческому предприятию. А вот на депозит (помним, что он всё же не полностью входит в понятие вклада) могут вноситься ещё и как ценные бумаги, драгоценности, и другие активы. Вот это, если кратко, их основное отличие. Но есть ещё детали, которые не были упомянуты в разговорах о том, что же собой представляют вклад и депозит. В чем разница между ними на административном уровне?

Разница между вкладом и депозитом

Термин «депозит» охватывает гораздо более широкий перечень операций, нежели «вклад».

Согласно ч. 1 ст. 834 ГК РФ вклад имеет два признака, которые позволяют четко отграничить его от других видов депозита:

- предметом вклада могут быть только денежные средства;

- на привлеченные во вклад проценты банк обязан уплачивать проценты.

Процентная ставка может быть любой, однако выплата процентов является существенным условием договора вклада.

На хранение в депозит банк может принять любые вещи или документы. При этом цели депозита гораздо шире, чем просто предоставление денег под процент.

Депозит может вноситься как в целях получения дохода, так и:

- для обеспечения сохранности ценного имущества;

- для безопасного проведения расчетов с другими лицами.

Ярким примером депозита, вносимого без цели получения дохода, является банковская ячейка (сейф), которая также именуется депозитарием. В этой ситуации за хранение ценностей или содействие в проведении расчета банку платит клиент.

В то же время в разговорной и даже банковской практике зачастую под термином «депозит» всё же понимают именно срочный вклад с процентами. Поэтому употребление обоих терминов для описания срочного вклада с получением процентов не будет считаться ошибкой.

Степень финансовых рисков

Для многих граждан, банковский депозит связан с определенными финансовыми рисками. Ведь кредитная организация, при неблагоприятных условиях, может в любой момент объявить себя банкротом, что значительно повышает вероятность невозврата денег.

В большинстве стран, банки, предлагая депозиты, гарантируют страхование их от форс мажорных ситуаций в специальных фондах.

Финансовые риски

С этой целью, для защиты вкладчиков от невозврата вкладов, был создан Фонд защиты вкладчиков. В нашей стране страхование вкладов осуществляется на законодательном уровне и предусматривает выплату суммы не более 1,4 миллиарда рублей.

Но для того чтобы действительно максимально снизить финансовый риск, необходимо удостовериться, что банк является участником данного Фонда.

Понятие банковского депозита

Банковский депозит выступает хорошим, а иногда и единственным удобным путем сохранить какие-то ценности или накопленный капитал.

Суть депозита состоит в передаче банку на хранение каких-либо материальных ценностей. Чаще всего это:

- деньги;

- акции;

- драгоценные металлы;

- облигации и т.д.

В зависимости от вида такого депозита и условий банка можно:

- получать доход от банка за размещение у них ценностей;

- платить самостоятельно за услугу хранения финансовому учреждению.

Например, если клиент передает банку акции для хранения в депозитарии или банковской ячейке, то за это надо платить. Если же деньги вносятся на депозитный счет, и банк может их использовать для вложений, то вы за это получаете проценты от банка.

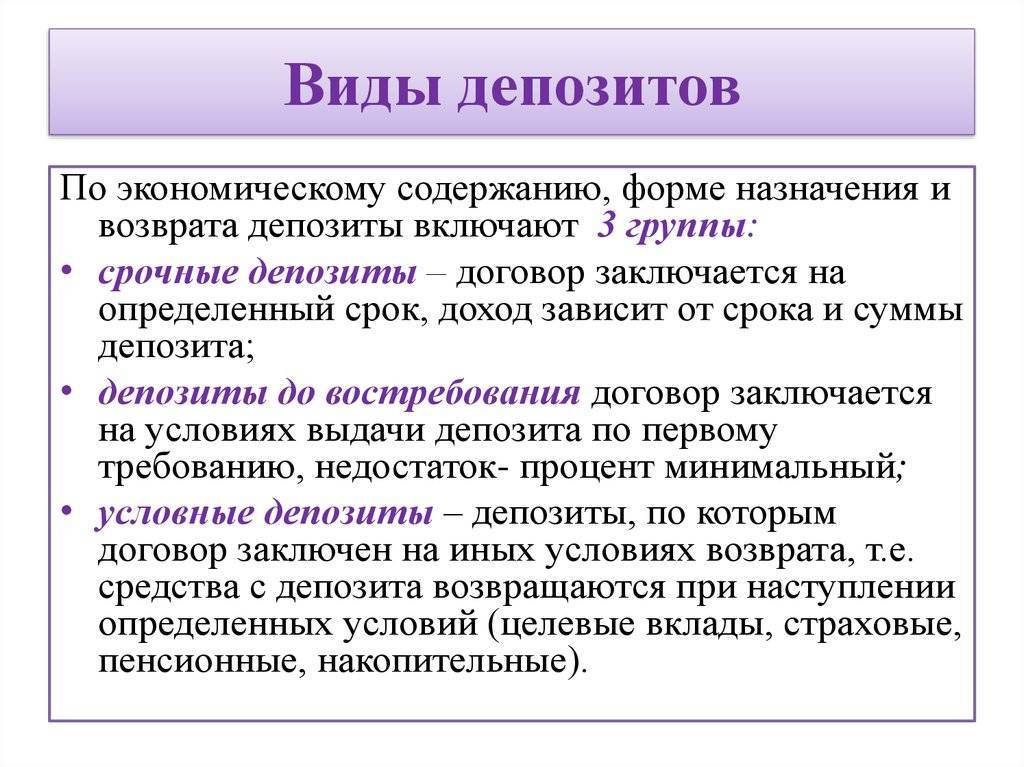

Виды депозитов

@wetinvest.com

Исходя из личных экономических соображений, клиент имеет возможность открыть банковский депозит в наиболее удобной для него форме. Самыми распространёнными вариантами являются счета:

- Денежный. Средства вносятся в валюте, установленной договором, и через оговорённый срок владелец получает фиксированную прибыль.

- Металлический. Сумма, внесённая вкладчиком, переводится в драгоценные металлы согласно актуальному курсу (доход будет начислен также в соответствии с ним).

Ещё один, весьма популярный вид депозита — аренда банковской ячейки для размещения ценных предметов и бумаг. Расчёт процентов в этом случае не осуществляется, ведь цель такого вложения заключается именно в безопасном сохранении содержимого ячейки на условиях заключённого с банком соглашения.

Два из трёх перечисленных видов депозита можно разделить на подвиды по ряду признаков.

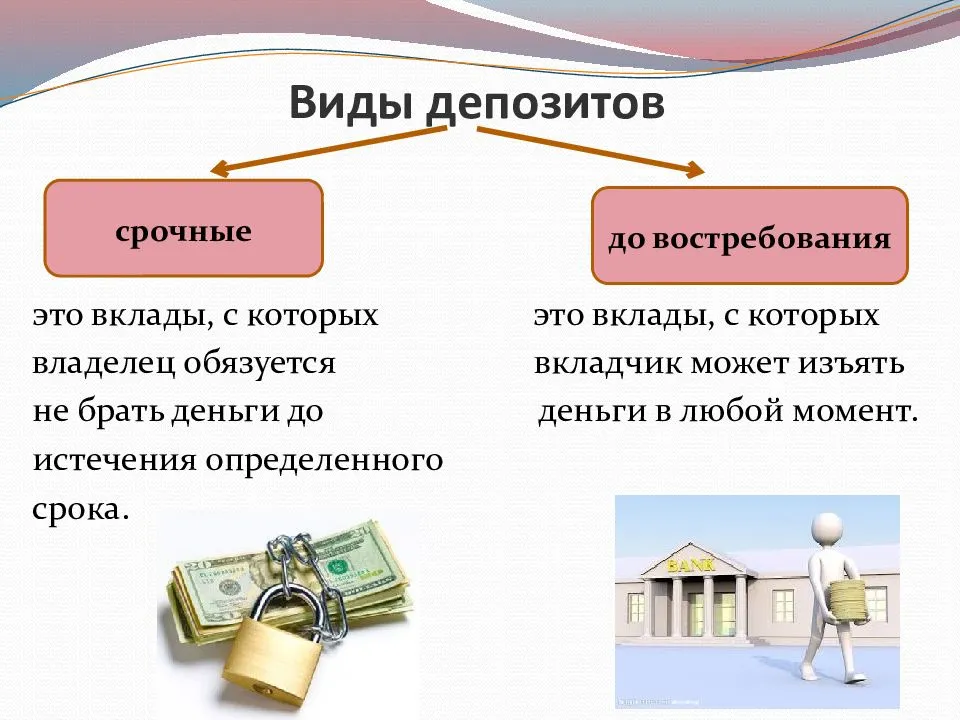

По срочности:

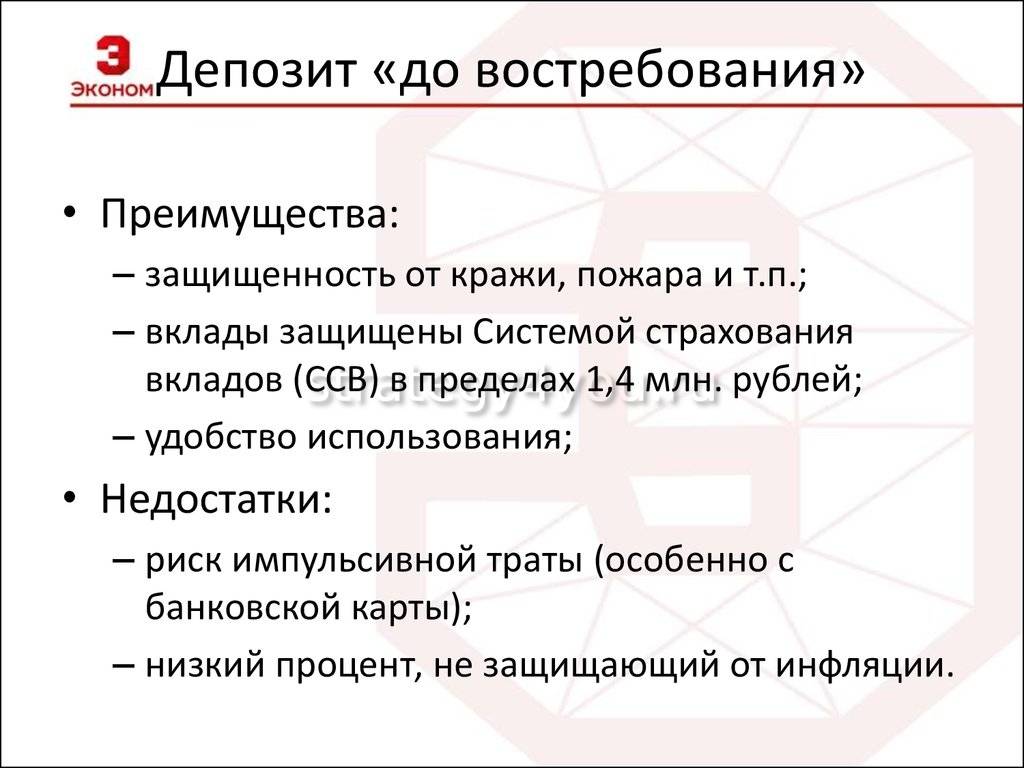

- До востребования. Предусматривает возможность снятия (требования) средств собственником в любой момент, но имеет существенный недостаток — сниженную процентную ставку.

- Краткосрочный. Банк использует средства до 12 месяцев, и владелец не может ими воспользоваться. Преимущество — повышенная ставка.

- Долгосрочный. Наиболее выгодный, но требующий терпения формат. Средства находятся в обороте у банка до трёх лет, в течение которых снятие суммы вклада со счетов невозможно.

По назначению:

- Накопление. Вкладчик пополняет депозит так часто, как позволяют его финансовые возможности.

- Сбережение. На счёту находится определённая (не пополняемая) сумма. Набежавшие дивиденды, как правило, суммируются к ней в последний день действия вклада.

- Установка цели. Набирающая популярность форма депозита даёт возможность накопления денег для конкретной цели: платного обучения, крупной покупки, первого взноса для ипотеки и тд. Средства копятся к какой-то дате и не могут использоваться раньше её наступления даже частично.

@liveq.ru

Депозит может быть открыт как одним человеком, так и несколькими. В таком случае и право распоряжаться доходами принадлежит именно этой группе лиц. На специальных условиях возможно открытие депозитного счёта в валюте с передачей банку права её конвертации. Некоторые меценаты открывают благотворительные вклады, проценты с которых перечисляются опекаемым организациям или идут на учреждение премий и грантов.

В любом из перечисленных случаев банковская организация получает выгоду, распоряжаясь средствами клиента для получения прибыли, но берёт на себя все риски. По действующему законодательству РФ вклады и депозиты частных лиц на сумму до 1,4 млн рублей должны быть возвращены вкладчикам даже в случае банкротства.

Что такое вклад?

Итак, вклад представляет собой денежное вложение в банк или финансовую организацию для получения дополнительного дохода. На сегодняшний день он считается одним из наиболее серьезных инструментов защиты, накопления и сбережения денег. Доходность напрямую зависит от процентной ставки – процентов за год, которые начисляются на сумму депозита. Естественно, чем больше вложенная сумма и чем дольше сроки размещения, тем выше процентная ставка. Выгодное вложение денег под проценты вы можете осуществить в компании Leasing.express.

Вкладчик может открыть счет в любой подходящей для себя валюте – будь то сом, евро или доллар. Кроме того, у него имеется возможность открыть мультивалютный депозит, чтобы одновременно пользоваться несколькими валютами. Сомовые вклады всегда имеют более высокую процентную ставку, чем валютные, однако они больше подвержены инфляции.

В зависимости от условий, прописанных в договоре, вложенные деньги можно снимать частично или полностью в любое время или четко в установленные сроки. Но нужно помнить, что движения денежных средств ведут к уменьшению дохода. Чтобы не терять доходность, следует открывать депозиты с возможностью периодического снятия вложений.

Оформить депозит можно в любом отделении банка либо финансовой организации. Как правило, для этого достаточно паспорта. Чтобы осуществить расчет дохода по вкладу, следует воспользоваться специальным калькулятором.

Отличие №3: принцип начисления процентов

Депозиты и вклады: Как сохранить и увеличить капитал

Сфера депозитов и вкладов также предлагает возможности для сохранения и увеличения капитала. Как правило, банки предлагают различные программы, которые позволяют клиентам получать дополнительный доход на свои средства. Это может быть как фиксированный процент за определенный срок, так и дополнительный доход, зависящий от условий рынка.

Учитывая все опции и риски, каждый человек должен принять взвешенное решение о том, какой финансовый инструмент лучше подходит для его ситуации

Важно также не забывать о конечных целях и планах, которые может иметь каждый индивидуальный клиент

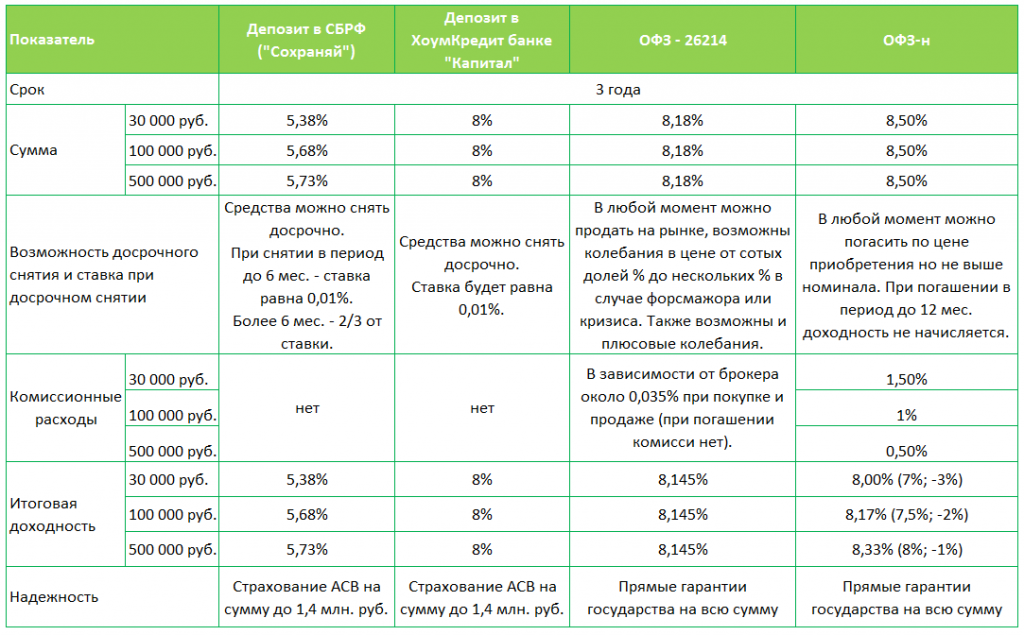

Депозит или вклад: что выгоднее

Польза и выгода от данных финансовых инструментов определяется материальными ценностями, которые необходимо сохранить и опытностью их владельца в делах связанных с рынком финансовых услуг.

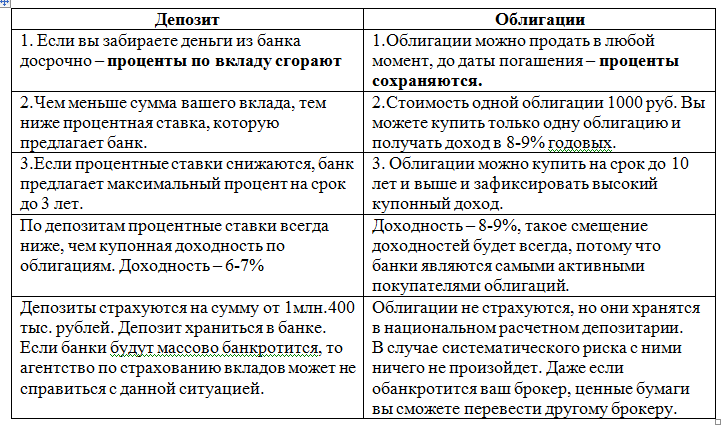

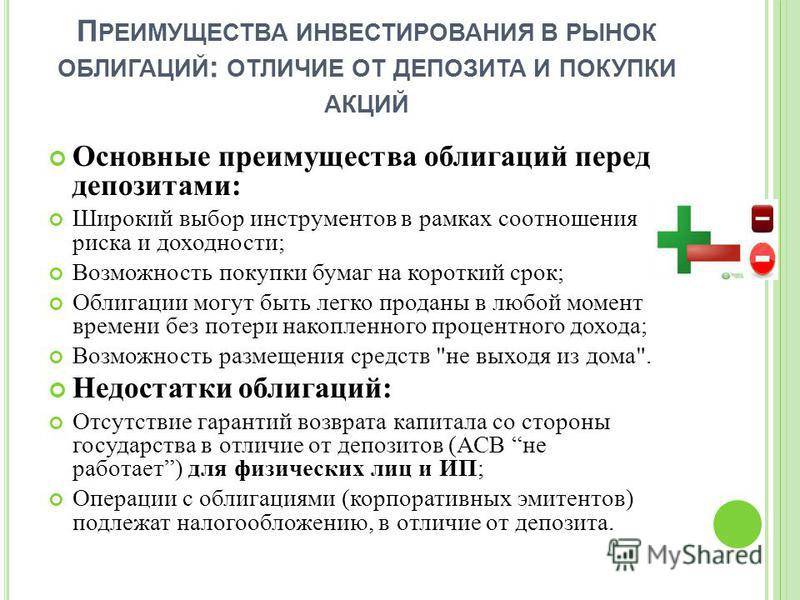

Для получения прибыли с накопленных денег в основном используют банковские вклады. Процент доходности вклада не высокий: он едва покрывает обесценивание от ежегодной инфляции. Несмотря на это, вклад – самый доступный вариант инвестирования и сохранения денежных средств. При этом банковские вклады страхуются государством: при банкротстве финучреждения вкладчик получит до 1,4 миллиона рублей.

Желая заработать больше на своих материальных активах с помощью других финансовых инструментов, необходимо четко представлять все связанные с этим риски. Не разбираясь в сути финансового рынка, получить прибыль на этом рынке, к сожалению, не получится.

Например, начинающий инвестор замечает, что цена на золото растет. В ноябре 2018 года он идет в банк и покупает 20 г этого металла из расчета получить прибыль на росте его стоимости в будущем. Через месяц он замечает, что цена его актива снижается. В конце декабря 2018 из страха потерять на падении еще больше он быстро продает золото. В результате такой инвестор несет потери, не зная, что рынок золота рассчитан на долгосрочные инвестиции. И продав свою покупку через два года он бы получил хорошую прибыль.

Какой финансовый инструмент выгоднее в определенный момент времени, определяется ситуацией на рынке, целями и знаниями инвестора в этой сфере. Одни предпочитают хранить сбережения в валюте или драгоценных металлах, другие – вкладывают в рублях.

Путь инвестирования зависит от того, хотите ли вы получить прибыль на сбережения уже через месяц или через 2 года. Поэтому каждый сам для себя определяет оптимальный вариант.

Как видим, банковский депозит существенно отличается от вклада. Это более широкое понятие, в то время как вклад является только одним из видов депозита. Знание этого даст возможность более осознанно совершать инвестиции и не только сохранить, но и приумножить свой капитал. И только вам решать, какой финансовый инструмент выбрать.

Депозит и вклад — это одно и то же?

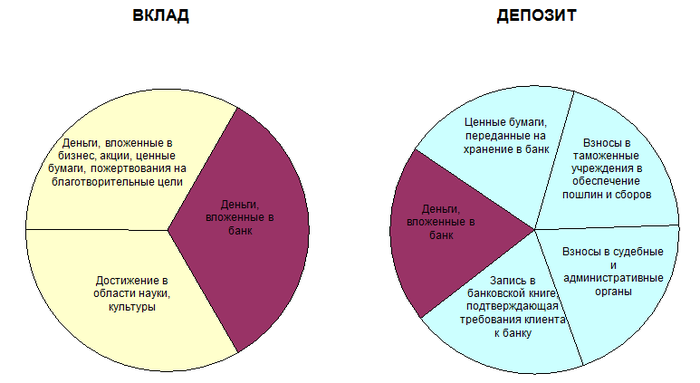

Вклад — это только деньги, никакие другие активы вкладом быть не могут. Депозит нельзя назвать вкладом, так как на хранение можно передать разные ценности. А вот вклад назвать депозитом можно, потому что на депозите можно хранить деньги.

Другими словами, если вы передаёте свои деньги на хранение в банк по договору с условием возврата — это вклад. Если вы передаёте на хранение, допустим, картину — это депозит.

Есть ещё различия:

- Вклад может открыть только физлицо, а депозит — физлица и юрлица.

- Вклад можно открыть только в банке, а депозит — в любом финансовом учреждении, которое занимается хранением ценных бумаг.

- По вкладу можно получить доход, а депозит в большинстве случаев дохода не подразумевает. Иногда приходится самому нести расходы — например, платить за аренду банковской ячейки.

- Вклады застрахованы государством на 1,4 миллиона рублей, а на депозиты госстраховка не распространяется.

Суть понятия

Вклады – это денежные средства, которые граждане отдают в банк для получения прибыли. Они являются одним из инструментов, позволяющим надёжно защищать, хранить и копить свои деньги. Процентная ставка является доходом, который выражается в процентах и прибавляется к основной сумме. Финансовые организации мотивируют клиентов к размещению своих средств на длительное время: чем длительнее время вложения, тем выше процентная ставка.

В настоящее время граждане имеют возможность открыть любой вклад, который может быть рублёвым, валютным, мультивалютным, пополняемым, с капитализацией и т. д. Но надо учитывать, что чем больше опций предусматривается условиями договора, тем ниже процентная ставка.

Цели банковских вкладов:

- Накопить и сберечь свои денежные средства.

- Получить доход в форме процентов с вложения.

Доходность рублёвых вкладов, как правило, выше, чем у сбережений в евро и долларах. Но если клиенту нужна валюта или он хочет защитить свои вложения на длительное время, целесообразно открыть мультивалютный вклад, который поможет распределить риски, а снижение стоимости одной валюты компенсируется ростом цены другой. Сезонные, то есть вклады, которые банки предлагают открыть во время праздников или в определённый сезон, приносят наибольшую выгоду. Обычно процентные ставки по ним максимальные.

Клиент может в любое время частично или полностью снимать средства. Но необходимо помнить, что это может понизить доходность вложения. Если не хочется терять доход, нужно размещать деньги на вкладе, условия которого позволяют частично снимать средства.

Государство страхует любые вклады до 1,4 млн. р. Это значит, что при выборе не стоит руководствоваться, как основным критерием, надёжностью банка

Следует акцентировать внимание на процентной ставке, то есть размере дохода, который выплатит банк. Если вложенные средства превышают сумму 1,4 млн

р., их можно разделить и положить в несколько банков.

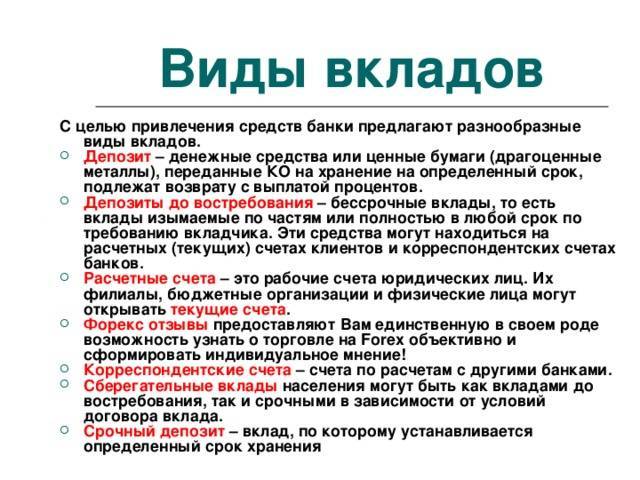

Банковский депозит – это что?

Банковский депозит – это определенная денежная сумма, которую клиент передает финансовому учреждению (коммерческому или государственному банку) на определенный временной период.

За хранение и использование денег юридического или физического лица финучреждение обязуется выплачивать проценты, которые могут прибавляться к сумме депозита или переводиться на отдельный счет. Открыть счет могут как физические лица, так и юридические.

Существует такое двузначное выражение: «Деньги лучше хранить в банке». С одной стороны, это значит, что стоит отдать свои сбережения в финансовую организацию, а с другой стороны — лучше оставить у себя дома.

Многие россияне все же предпочитают отдавать деньги в надежные руки банка и получать за это еще и прибыль:

За открытие депозита вкладчик будет получать прибыль. Этот источник дохода также облагается налогом. Прибыль будет больше, чем придется потратить на госпошлину.

Суть открытия счета по банковскому депозиту очень проста…

Клиент отдает на время свои деньги с целью получить прибыль и сохранить свои сбережения. Этими ресурсами финансовое учреждение активно пользуется, выдавая населению кредиты под определенный процент.

Именно за использование денег клиента банк и выплачивает процент депозитному вкладчику. Ведь в случае, когда кредитор закроется из-за банкротства, все вклады будут потеряны.

Поэтому нужно внимательно выбирать себе финансовое учреждение.

Существует еще такое понятие, как вклад. Некоторые по ошибке считают, что депозит и вклад — синонимы. Это на практике не так, ведь между понятиями присутствует небольшая разница.

Депозит – это не только деньги, но и другие банковские активы, например, металл, акции крупной фирмы и т.д.

Вклад – это денежная сумма, которая отдается на хранение с целью получения дополнительных процентов в качестве прибыли.

Критерии, по каким разделяют банковские депозиты:

3 формы банковских депозитов

В данном случае, банковский депозит – это тип, который имеет свои подвиды. В этом разделе мы рассмотрим, какие бывают формы вложений.

Банковский депозит можно открыть в такой форме:

Денежный счет.

Самая распространенная форма, о которой всем известно.

Вкладчик открывает депозитный счет, на который кладет свои средства, и получает за это дополнительные дивиденды, размер которых прописан в договоре.

Металлический счет.

Клиент зачисляет на свой депозитный металлический счет определенную сумму.

Банк переводит эти деньги в золото, платину, серебро по текущему курсу стоимости выбранного вкладчиком металла.

Банковская ячейка.

Вкладчику дают ключ от специальной ячейки, в которую он может поместить свои ценности: деньги, драгоценный металл, важные бумаги, антиквариат и т.д.

Как правило, в ячейки деньги не кладут, ведь проценты по депозиту в таком случае не выплачиваются.

7 видов банковских депозитов

Какие условия выставлять для клиентов, зависит только от политики финансовой организации.

| Вид депозита | Описание |

|---|---|

| 1. До востребования | Минимальный процент банки начисляют именно по этому виду депозитов. Клиент в любое время может обналичить свои сбережения. Такие условия не подходят для кредиторов, поэтому ставка занижена. |

| 2. Сберегательный | Клиент может сберечь свои средства, а банк за это начислит еще и дополнительные проценты. |

| 3.Накопительный | На депозитный счет можно постоянно переводить средства, но только ограниченную сумму и определенное количество раз в месяц. |

| 4. Срочный | Сбережения хранятся в банке на протяжении определенного времени, чаще всего до 12 месяцев (краткосрочные) и от 36 месяцев (долгосрочные). Процентная ставка здесь самая высокая, но клиент не может извлечь из оборота свои средства до окончания договора. |

| 5.Целевой | Данный вид банковского депозита открывают обычно родители своим детям. Например, цель – это оплата за учебу. Родители должны для получения средств предоставить документ, который подтверждает то, что за университет нужно заплатить определенную сумму. |

| 6. Валютный | На счет осуществляются переводы в иностранной валюте или в рублях, а банк самостоятельно переводит средства по текущему курсу. |

| 7. Мультивалютный | Данный вид редко применяется. По этой программе можно открыть одновременно 3 счета в разной валюте. Кроме того, разрешено делать конвертацию между депозитными счетами, в данном случае это не является нарушением договора с банком. |

Как открыть вклад в банке

Прежде чем открывать вклад, рекомендую изучить рынок и выбрать наиболее подходящий. Сделать это можно бесплатно через портал banki.ru, в котором представлены банковские депозиты от всех банков.

Результаты поиска:

При выборе вклада рекомендуется ориентироваться на следующие параметры:

- Хорошая процентная ставка, но банк стоит выбирать надёжный (входит в топ-50). Несмотря на то, что суммы застрахованы АСВ, не хочется лишний раз переживать за организацию. Если его лишат лицензии, то деньги Вы получите, но придётся стоять в очереди за получением своих кровных денег.

- Подходящие условия по сроку, по пополнению, снятию и т.д.

- Находится недалеко от дома. Удобно, когда отделение рядом с домом.

Открыть вклад можно в любом отделении нужного банка. Для открытия понадобится паспорт и деньги.

Представитель банка составит договор открытия вклада. В нём будет указаны паспортные данные клиента, сумма, срок, процент и другие нюансы (если они есть). Другие пункты вклада шаблонные и обычно их никто не читает.

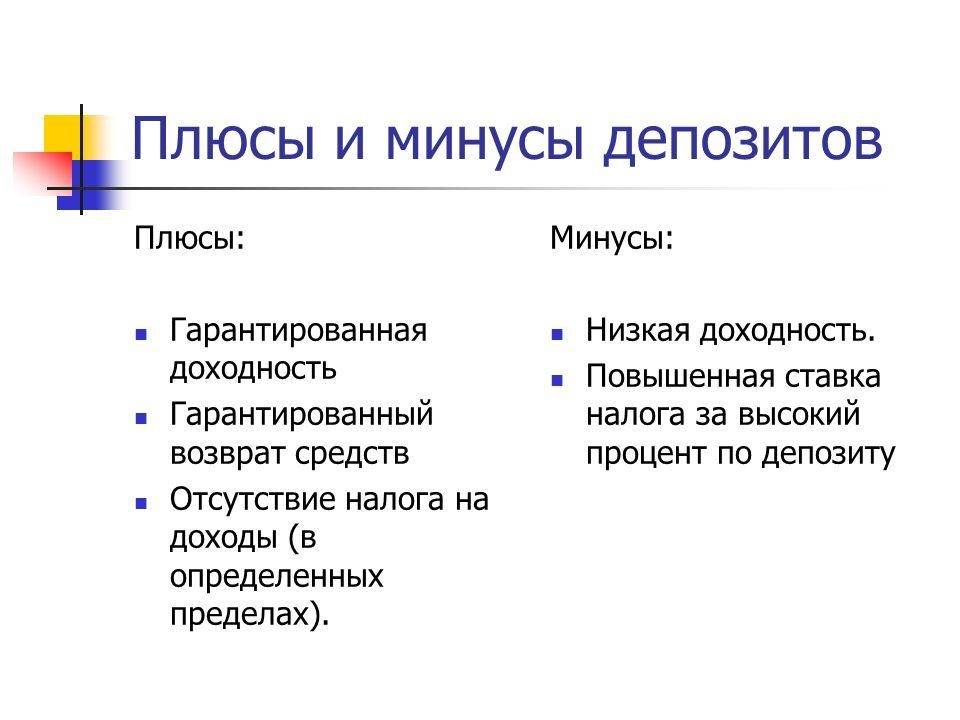

Преимущества вкладов и депозитов

Поскольку упомянутые виды инвестирования пользуются большой популярностью, стоит рассмотреть главные преимущества вклада или депозита, чтобы сравнить, где плюсов больше.

В первом случае положительные черты сводятся к:

- страховке денежных средств, благодаря чему их можно вернуть в случае банкротства;

- возможности выбора между программами, которые отличаются периодом и размером первоначального взноса;

- разрешенному пополнению, чтобы не только удвоить, но и накопить на счету сверх стартовой суммы;

- контролю счета и пополнению заочно (через персональный профиль клиента на сайте);

- независимой автопролонгации, когда не нужно тратить время на переоформление договора.

В случае с депозитом плюсов отмечается меньше:

В случае с депозитом плюсов отмечается меньше:

- гарантия высокой доходности;

- минимальные риски;

- прозрачные условия соглашения;

- заведомая информация о прибыли.

Чтобы выбрать оптимальный продукт и не прогадать, как использовать свои деньги, рекомендуется не просто осознать принцип отличия вклада от депозита, но и провести глубокий анализ собственных возможностей, изучить рынок и объективно оценить намеченные задачи.

Понятие банковского вклада

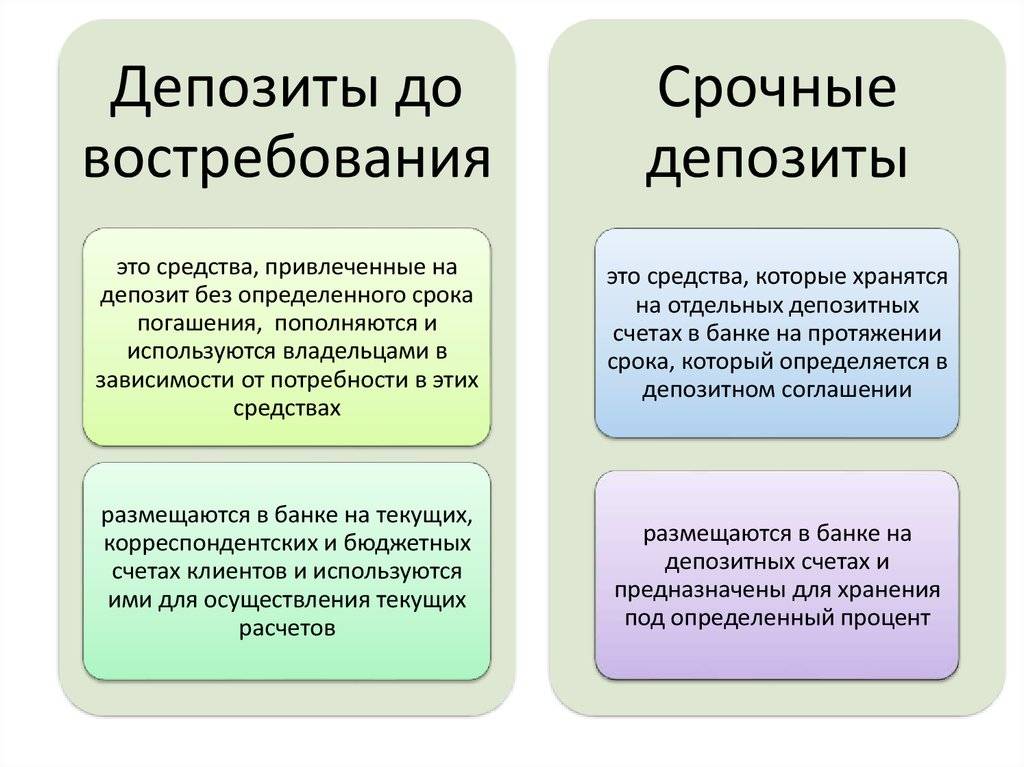

Банковские вклады представляют собой определенные суммы денег, которые намеренно передаются в банк на хранение и получение в будущем полностью пассивного дохода, выраженного в процентах. Данные финансовые продукты бывают срочными и до востребования.

- Срочный вклад имеет установленный срок, в который завершается исполнения договора, вкладчик получает назад инвестированные денежные средства вместе с начисленными на них процентами.

- Вклад до востребования не имеет временных ограничений. Договор между банком и клиентом определяет сроком окончания подобной инвестиции тот момент времени, когда последний потребует вернуть ему деньги со счета.

Определения

Обычно банки предлагают несколько различных условий в зависимости от сумы и срока договора. В документе может быть прописана ежедневное, ежемесячное, ежеквартальное или ежегодное начисление процентов.

Только физлица имеют право на оформление денежного вклада. Юридическим лицам этот банковский продукт недоступен.

Аналогично, вклады могут принимать только банки. Депозитарии, кредитные и прочие финансовые организации не имеют законного права на оказание подобной услуги.

В качестве финансовых активов могут выступать:

- денежные средства и валюту;

- драгоценные украшения;

- ювелирные камни;

- драгметаллы (золото, серебро, платина и т.д.);

- картины, статуи и другие предметы искусства;

- акции, сертификаты и прочие ценные бумаги;

В принципе, клиент имеет право хранить любые материальные ценности, которые он считает важными для себя и желает сберечь.

Выдавать депозиты могут, как банки, так и депозитарии. Положить финансовые активы на хранение может любое физическое или юридическое лицо, но есть отличия в условиях и процентных ставках. Например, для юрлиц возможны депозиты сроком от одного дня, для физлиц таких краткосрочных услуг не предлагают.

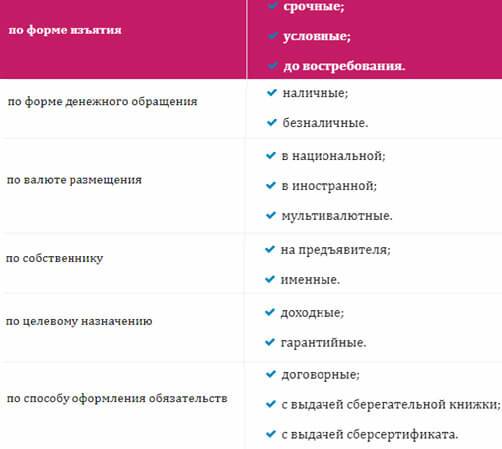

Также разделяют несколько видов депозита:

- По сроку вклада:

- срочный — материальные ценности отдаются на хранение на конкретный срок, прописанный в договоре. Клиент получает проценты весь период времени;

- до востребования — срок в договоре не оговаривается, клиент может забрать актив в любой момент или снять только его часть.

- По пополнению:

- пополняемый — можно в любой момент дополнительно вносить деньги или другие финансовые активы, на которые будет начисляться процент, с момента внесения;

- непополняемый — дополнительные активы вносить нельзя.

- По снятию:

- расходуемый — в любой момент можно снять часть активов;

- целевой — снятие доступно после выполнения конкретных условий (целей). Это может быть достижение определенного срока, суммы и т.п.

- По форме хранения:

денежный (в любой валюте). Проценты на такой депозит могут начисляться или не начисляться. Причем они могут быть, как положительными (стандартный вариант), так и отрицательными (вкладчик платит банку, за то, что он хранит его деньги);

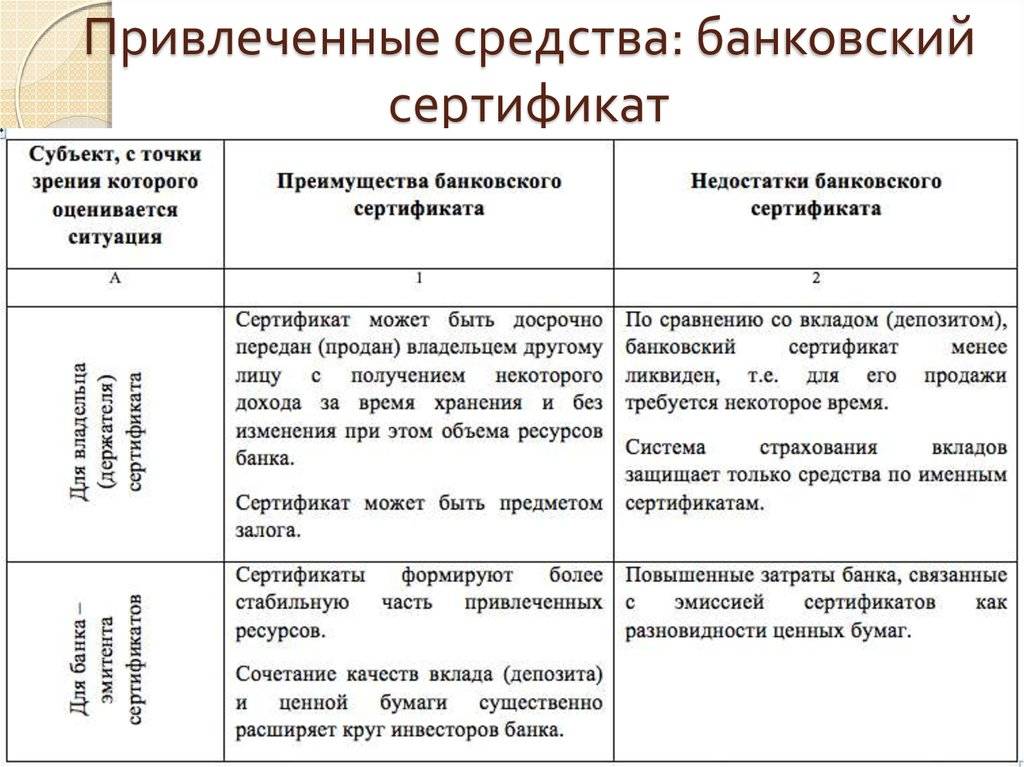

сертификат — специальная ценная бумага, выпущенная финансовой организацией, которая гарантирует право держателя, в оговоренный срок получить процент прибыли;

обезличенный (виртуальный) металлический счет. То есть драгометалл на руки вкладчику не выдается, а покупка только отображается на банковском счете. Процент в этом случае не начисляется, но вкладчик может получить прибыль, если в момент продажи, курс на драгметалл будет выше, чем при покупке;

физический металлический счет. Покупаются, реальные слитки золота или любого другого ценного металла и оставляются на хранение в банке. В этом случае, процент тоже не предусмотрен. Заработать можно только на разнице между курсом продажи и покупки;

банковская ячейка. Прибыли по данному виду депозита тоже не будет, наоборот, придется платить банку за аренду ячейки. Но подобным способом можно хранить разнообразные материальные ценности. Или же использовать ячейку, как гаранта, например, при покупке или продаже недвижимости.