Как отличить кредит от рассрочки

Часто встречаются ситуации, когда банки, желая привлечь новых клиентов, предлагают магазину договоренность: продавец предоставляет покупателю скидку на товар наряду с предложением оформить выгодный кредит в банке. Позже скидка компенсируется процентами, выплаченными по кредиту. Но в условиях нестабильной экономической ситуации людям свойственно искать более выгодные условия и они прибегают к услуге рассрочки. На деле же банки могут выдавать под видом рассрочки обычный кредит. И даже хорошо зная, что значит рассрочка; на первый взгляд отличить ее бывает трудно. Как определить кредит, выдаваемый под видом рассрочки:

- В оформлении договора принимает участие банковский работник, а банк выступает посредником операции.

- Вместо стандартного срока рассрочки магазин предлагает более гибкие сроки погашения — от года и больше.

- Продавец настойчиво предлагает оформить кредитную карту, что явно свидетельствует о намерении оформить кредит.

- В результате расчетов к сумме рассрочки прибавляются дополнительные платежи или комиссии.

Исходя из этого, можно еще раз сделать вывод, что рассрочка — это договор только между магазином и клиентом, никаких посредников и третьих лиц участвовать не должно. После разбивки на платежи изначальная сумма покупки остается прежней, нет никаких комиссий и дополнительных платежей.

Виды рассрочки

Можно выделить три вида программ:

- •

специальные банковские карты,

- •

кредитные карты,

- •

предложения торговой сети.

Карты первого типа выпускают банковские организации, которые сотрудничают с торговыми сетями или брендами. Это значит, что купить товары по такой карточке можно только у партнёров из списка, указанного в договоре. Рассрочка может быть как бесплатной (0%), так и платной, с первоначальным взносом или без. Всё зависит от условий торговой сети, требований кредитора и параметров карты. Также могут действовать ограничения по товарам: например, некоторые сети не принимают карту во время распродаж или для покупки по акции.

Карта второго типа, кредитка, тоже является банковским продуктом, однако использовать её можно где угодно. В условиях кредитной карты прописана ставка — процент, который начисляется на потраченные суммы. Но при этом по многим кредиткам действует льготный период, благодаря которому пользоваться заёмными средствами можно бесплатно, как в предыдущем варианте.

Что такое «кредит», его преимущества и недостатки

Вопрос, в чем заключается разница между рассрочкой и кредитом, возникает, как правило, при покупке чего-либо дорогостоящего. Очень часто продавцы в салонах по продаже сотовых телефонов, бытовой техники и прочего предлагают оформить займ или рассрочку — так, мол, выгоднее, ведь не нужно платить всю сумму, а только часть ежемесячно в течение определенного срока.

Но, если не знать основные отличия рассрочки от кредита, в результате клиент может ошибиться и взять товар по неподходящей ему программе. Мы разберем оба эти явления по отдельности, чтобы разобраться, что в итоге выгоднее — рассрочка или кредит.

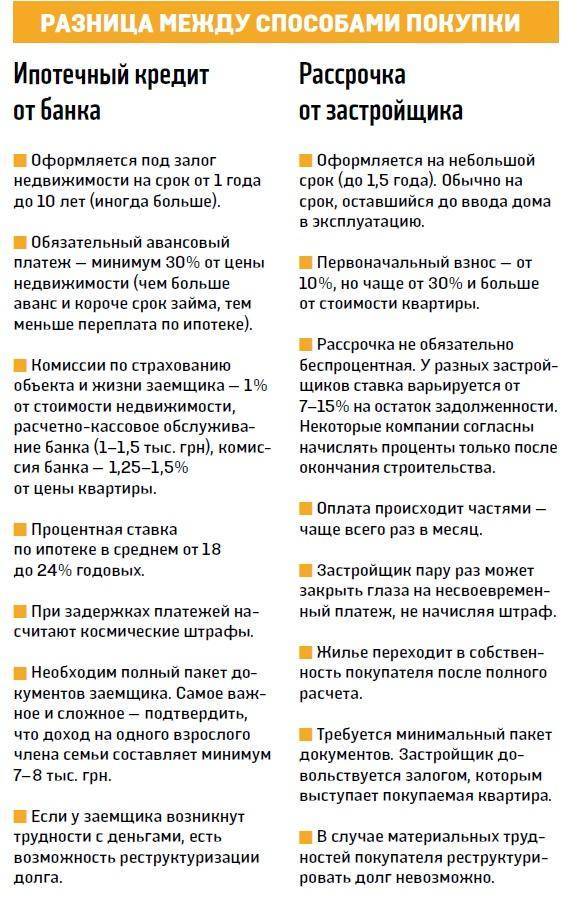

Кредитом называется форма отношений между заемщиком и банком-кредитором, когда определенная сумма выдается на регламентированный договором срок. Заемщик обязан погасить всю задолженность вместе с процентами.

Если кредит предлагают оформить прямо в магазине, участников сделки будет три — покупатель, продавец и банк. Банк полностью заплатит за товар продавцу, поэтому покупатель несет ответственность за предоставленный займ исключительно перед банком. Различают три вида кредитования:

- Потребительский (нецелевой) кредит — деньги выделяются на любые цели;

- Ипотеку — деньги выдаются строго на покупку квартиры или другой недвижимости, оформляемой позже в качестве залога банку;

- Товарный — деньги выделяются на покупку чего-то определенного (например, телефона или телевизора).

У кредита имеется ряд серьезных преимуществ по сравнению с рассрочкой:

- Небольшая сумма ежемесячного платежа: как правило, банк позволяет брать товарные займы на срок до 24 месяцев, потребительские займы — на срок до 5 лет, а ипотеку можно взять и вовсе сроком на 20-30 лет. В результате сумма ежемесячного платежа становится совсем небольшой, несмотря на включенные в платеж проценты;

- Гибкость: кредит можно взять на конкретную цель, а можно и без таковой. В таком случае банк просто выдаст сумму наличными или на карту — это очень удобно в ситуации, когда нужны именно деньги, а не конкретный товар;

- Нецелевой (потребительский) кредит не требует внесения первоначального взноса.

Однако, не обходится и без минусов:

- Кредитор рискует, предоставляя кому-либо денежные средства, особенно если деньги даются относительно немаленькие. Поэтому перед выплатой кредитор тщательно изучает кредитную историю заемщика — если обнаруживается плохая КИ, клиенту отказывают в кредите. Кроме того, необходимость проверить платежеспособность заявителя дополнительно приводит к бумажной волоките;

- Существенная переплата. Помните: если нарушать условия договора — например, не платить по займу вовремя — вам будут начисляться дополнительные штрафные санкции в виде комиссий, пеня и неустоек, поэтому конечная переплата может быть еще больше.

Плюсы и минусы рассрочки по сравнению с кредитом

Главные отличительные черты

Если рассматривать теоретический аспект разницы между рассрочкой и кредитом, то она есть. Но на практике, очень многое зависит от условий банка, акционных предложений и приобретаемой категории товаров. Сказать однозначно, что есть определенные, строго выраженные отличия, нельзя.

Отличительные черты:

Срок действия

При рассрочке банк или магазин ограничивает срок, на который возможно оформить услугу. Как правило, это несколько месяцев. Продолжительность использования продукта зависит и от приобретаемого товара. На товары, пользующиеся спросом, предоставляют рассрочку на пару месяцев, на менее популярные категории товаров — на несколько лет. При займе клиент получает право выбрать наиболее оптимальные условия.

Стоимость товара

Товар в кредит предоставляется по той же цене, которая установлена и в других магазинах, то есть она соответствует рыночной цене. Договор безпроцентного пользования часто предполагает предоставление продукции клиенту по завышенной цене. Поэтому перед тем, как оформлять ее, необходимо провести мониторинг цен на продукцию на рынке;

Статус кредитора

Если акции проводит крупная розничная сеть, то именно она может выступать кредитором. По кредиту магазин-продавец почти никогда не является таким субъектом;

Общая стоимость услуги

Рассрочка для клиента должна быть дешевле, чем кредит. И это обусловлено отсутствием процентных платежей. Поэтому, если какой-то банк предлагает услугу беспроцентного погашения долга, но при этом взимает ежемесячно комиссию за обслуживание долга, это является тем же самым кредитом.

Это основные отличия, которые и определяют, какой продукт предоставлен клиенту: потребительский кредит или рассрочка.

Кроме того, что эти продукты имеют явные отличительные черты, они имеют явные сходства.

Что лучше оформить?

С финансовой точки зрения выгоднее использовать рассрочку. В этом случае не будет значительных переплат.

Но, если первоначальный взнос большой и у покупателя недостаточно суммы денег для его оплаты, тогда имеет смысл оформить кредит.

Если покупка достаточно крупная, дорогостоящая и погасить всю сумму рассрочки в короткий период времени не представляется возможным, тогда стоит взять необходимое количество финансовых средств в долг в банковской организации. Независимо от того, какой способ приобретения товара выбран, кредит либо рассрочка, требуется внимательно читать договор. В нем прописываются все условия сделки.

Таким образом, если денег на покупку товара не хватает, тогда можно оформить рассрочку либо кредит. Каждый из этих способов приобретения имеет свои положительные и отрицательные стороны

Важно заключать контракт о предоставлении кредита либо рассрочки с надежным банком либо магазином, оговаривать все условия и внимательно читать текст договора перед его подписанием

Какой вариант покупки лучше, каждый должен решить для себя сам. При этом надо учитывать финансовое состояние, тип товара, условия соглашения.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Что такое рассрочка простыми словами

Рассрочка — это услуга предоставляемая магазинами, при котором покупатель вносит лишь часть денег в качестве первого взноса за товар, а оставшуюся сумму ежемесячно доплачивает равными порциями. Говоря другими словами это “беспроцентный кредит”.

Рассрочка очень напоминает обычный банковский кредит, но предоставляется без процентов и переплат

Это самое важное отличие. Кредит всегда даётся под какой-то процент

Что можно купить в рассрочку

Стоит отметить, что по условием договора пока покупатель не выплатит всю сумму за товар, официально чек ему не даётся и владельцем товара является магазин.

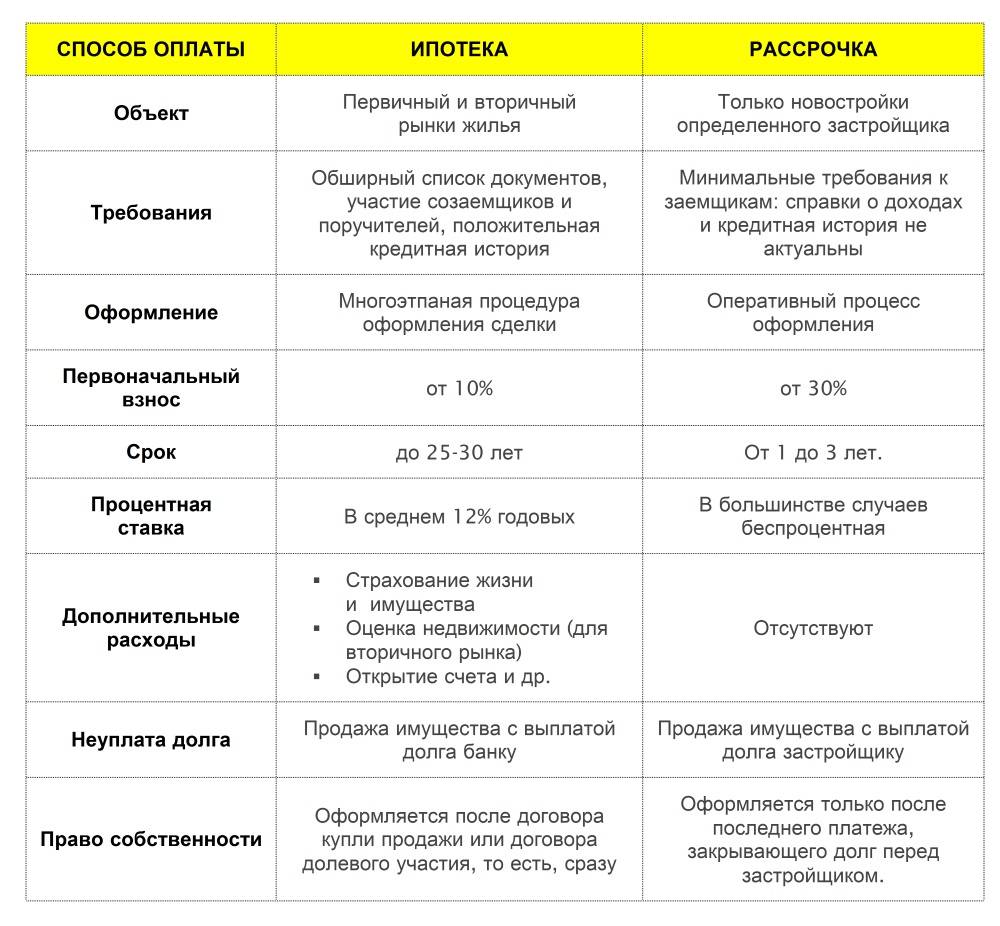

Краткая сравнительная таблица

Рассмотрим еще раз разницу между кредитом и рассрочкой, чтобы вы не ошиблись с выбором системы расчета.

| Аспекты | Кредит | Рассрочка |

| объект договора | деньги, имущество | товар, услуга |

| процентная ставка | + | – |

| сумма | определяется условиями договора, кредитной политикой учреждения и финансовыми возможностями заемщика | равна цене товара или услуги |

| срок договора | от нескольких месяцев до нескольких десятилетий | до 1,5 года |

| первый взнос | Не обязателен | обязателен |

| документы | паспорт, справка о доходах, ИНН и СНИЛС | паспорт |

| скорость принятия заявки | от нескольких минут до нескольких дней | около 20 минут |

| учет кредитной истории | + | – |

| составление договора | в кредитной организации | в магазине или на сайте торговой сети |

Как оформить рассрочку

Оформление происходи в торговом зале или представительстве магазина. Документы – паспорт, или удостоверение личности, аналогичное ему. Перед сделкой ознакомьтесь с договором, графиками платежей и способами погашения долга. Обязательно узнайте штрафные санкции, возникающие в случае несвоевременной оплаты.

Порядок оформления:

- Первое – выберите товар, который нужно приобрести.

- Изучите документацию – договор, гарантия.

- Подайте заявление, дождитесь ответа.

- Подпишите соглашение.

- Внесите первоначальный взнос.

- Заберите товар.

До момента окончательной выплаты стоимости товар остается залоговым. В случае нарушения условий соглашения магазин может его забрать, потребовать компенсацию за использование.

Важно: допускается оформление третьим лицом, но по нотариально заверенной доверенности. Представитель должен взять свой и ваш паспорт

Отличия кредита от рассрочки

Для привлечения новых покупателей и поощрения постоянных клиентов крупные торговые сети нередко начинают сотрудничество с банковскими организациями. В этом случае, если человек не может купить за наличные, ему предлагается оформить кредит.

Это удобно, так как товар отдаётся сразу, а расплатиться нужно позднее. При этом, не требуется даже первоначальный взнос. Такой вариант сотрудничества выгоден всем трём сторонам: покупатель забрал нужную ему вещь, магазин провёл продажу, банк получил свой процент.

Отличие рассрочки от кредита на товар заключается в том, что она предоставляется магазином. Такая система разработана для упрощения условий приобретения. При этом цена остаётся неизменной. То есть покупатель отдаёт полную стоимость, но только не все деньги сразу, а частями, в установленный в договоре срок.

Иногда кредит бывает «скрытым». Клиенту предлагается оформить рассрочку, заключив договор с банковским учреждением. Но ни один банк не будет работать бесплатно. Поэтому размер процентов уже включен в стоимость товара.

Рассматривая разницу между рассрочкой и кредитом, можно выделить следующие пункты:

- Проценты. Проценты начисляются только при кредите.

- Срок. Кредит оформляется на более долгий срок, чем рассрочка (до 5 лет).

- Требования. Отсрочка выдаётся по одному документу, без проверки КИ.

- Первоначальный взнос. Взяв товар в рассрочку покупатель должен внести первый взнос.

- Право собственности. Право собственности на товар остаётся у магазина до момента погашения всей суммы долга.

Покупая товар в магазине клиент в праве потребовать разъяснения всех условий. И если под видом рассрочки предлагается «скрытый кредит» может от него отказаться.

Рассрочка

Оплата товаров и услуг посредством рассрочки — это популярный способ оформления коммерческого кредита с чрезвычайно выгодными условиями финансирования. Согласовать параметры сделки, а затем подписать договор заемщик может непосредственно в магазине. После внесения первоначального взноса, который обычно превышает 10% от суммы кредита, заемщик может получить в свое распоряжение выбранный товар.

Особенности рассрочки в магазине:

- Срок действия договоренности зачастую ограничен 12 месяцами.

- Низкие процентные ставки.

- Оплата производится по частям, иногда даже без процентных начислений.

- Собственником товара покупатель становится только после осуществления последнего платежа.

- Гибкий график погашения, обычно предполагающий внесение клиентом ежемесячных выплат.

- Отсутствие залога или другой формы обеспечения.

Получить рассрочку не так-то просто. Обычно кредиторы повышают порог вхождения для заемщика, умышленно ужесточая требования. На оформление подобной сделки прослеживается постоянный повышенный спрос, поскольку рассматриваемая форма финансирования имеет множество преимуществ по сравнению с классическим банковским кредитом. Среди востребованных кредитных продуктов рассрочка отличается также упрощенной системой оформления. Часто заемщику достаточно предоставить лишь паспортные данные.

В магазине на рассмотрение заявки клиента отводятся считанные минуты. Сотрудник торговой компании или финансового учреждения, который будет принимать решение о выдаче займа, дополнительно обсудит с клиентом комфортное расписание для внесения регулярных платежей. Гибкий график выплат формируется на основе потребностей и пожеланий заемщика, тем самым делая комфортнее процесс выплаты кредита.

Основные преимущества и недостатки

Как было уже сказано, основной недостаток в том, что приобретая рассрочку, клиент получает не ее. Это может быть кредит с дополнительными комиссиями, займ со страховкой и т.д. Оформить реально выгодную рассрочку, когда стоимость товара делится на равные части, трудно. Если же такие предложения и есть на рынке, то очень внимательно стоит относиться к стоимости предлагаемого товара. Он может быть процентов на 20 выше.

Но и преимущества, что у кредита, что у рассрочки есть. Несмотря на то, что по услуге будет переплата, она перекроет то удорожание, которое фактически будет до момента, когда Вы сможете купить товар. Сейчас же вы получаете возможность без денег получить необходимое благо в свое распоряжение.

Карты рассрочки для покупок

В 2020 году достаточно предложений о картах рассрочки. Банки обещают держателям предоставить выгодные условия для приобретения товара у партнёров. В том числе и покупки с отсроченным платежом. Что же собой представляют такие карты?

В большинстве случаев это всем привычные кредитные карты. Основное их отличие – это длительный льготный период. Человек может купить товар по карте, а расплатиться за него позднее, пополняя баланс лицевого счёта и при этом без процентов. Но, действуют такие условия только в тех магазинах, с которыми сотрудничает банк.

Преимущества карты:

- Подавать заявку на кредит нужно только один раз. После того, как карта выдана, а денежный лимит одобрен, пользоваться ей можно постоянно.

- Приобрести в рассрочку можно сразу несколько товаров, если разрешает баланс.

- Все потребители участвуют в действующих у банка программах лояльности (возвращается кэшбэк, начисляются бонусы).

Кроме этого, человек становится клиентом банка, а значит получает доступ к сервису дистанционного обслуживания – личный кабинет. Посредством него можно не только проверять или пополнять баланс онлайн, но и получать любые другие услуги банка.

В чем разница для покупателя?

Разница между рассрочкой и кредитом

Основные отличия потребительского кредита:

- •

Можно взять крупную сумму наличными.

- •

Средства можно потратить на любые цели (значит, вы сами решаете, какой товар, когда и где купить).

- •

Деньги выдаются под процент.

- •

Срок кредитования больше.

Требования к заёмщику при получении кредита, как правило, более серьёзные. Банковская организация должна понимать кредитоспособность клиента, поэтому проверяет кредитную историю, смотрит на уровень дохода, трудовой стаж, место регистрации и проживания. В торговой точке на проверки часто нет времени, и от клиента требуется лишь соответствие по возрасту (обычно от 18 лет или 21 года) и наличие паспорта.

Отличия рассрочки от кредита

Рассрочка не является кредитом в прямом смысле слова, хотя и имеет много чего общего. Перечислим по пунктам основные различия и нюансы.

- В договоре фигурируют всего два лица: покупатель и продавец. Они самостоятельно определяют условия сделки и заключают договор без посредников.

- Дается чаще всего без процентов.

- Отсутствие комиссий за платёж и штрафов за просрочку. Хотя через суд магазин может рассчитывать на дополнительные выплаты, но подавать в суд из-за мелочи вряд ли станет.

- Рассрочку можно оформить лишь предъявив паспорт.

- Договор регулируется “Гражданским кодексом”.

- В рассрочке отказывают крайне редко, в отличии от кредита.

Некоторые банки предлагают взять рассрочку через них. Однако по сути такой договор будет являться кредитом, но без процентов. Это покажется супер выгодно, если не знать того факта, что банк просто включил проценты в стоимость товара сразу. Выгода в этом случае сомнительна, поскольку товар изначально продаётся по завышенной цене. Разница и есть проценты, которые заплатит клиент, просто они “скрыты”. Плюс к тому же Вам, возможно, навяжут какую-нибудь страховку.

Что выгоднее кредит или рассрочка?

Если говорить о покупке товаров по частях и о займе в банке, то конечно же первый вариант будет выгодней. Клиент не будет переплачивать за пользование средствами и процентную ставку, которая в учреждениях высокая. Также пользователю не нужно предоставлять пакет бумаг для доказательств платежеспособности. Покупая товар по частям можно сэкономить сумму больше, банк может потребовать как залог в виде приобретенного товара, так и поручителей с первичной оплатой в размере до 80%.

Говоря о займе через МФО и покупку вещи в торговой точке, второй вариант будет выгодней, ведь человеку не нужно предоставлять много документов, покупку можно совершить через Интернет как и получить нужную сумму денег, не выходя из дома. В случае с оформлением ссуды в микрофинансовой компании человек сможет выбрать выгодную цену в сети разных магазинов и приобрести товар за раз. Если маркет увеличит стоимость ассортимента и предложит покупку по частям, то в МФО можно оформить нужную сумму и приобрести товар по выгодной цене в другой торговой точке не переплачивая за покупку.

Что лучше кредит или рассрочка?

Основное отличие между стандартным банковским кредитом и рассрочкой заключается в начислении процентов. В ходе потребительского кредитования заемщик обязан выплачивать согласованную процентную ставку, тогда как при использовании рассрочки необходимо возвратить только основную сумму долга.

Безусловно, для заемщика намного выгоднее рассрочка, но с её получением может возникнуть досадная проблема. Дело в том, что подобную форму финансирования обычно предоставляют только крупные магазины. Чтобы заработать на продаже товара, торговые компании могут умышленно завышать стоимость продукции или внедрять бесполезные для клиента дополнительные услуги (платное гарантированное обслуживание). В результате рассрочка будет ненамного выгоднее стандартной схемы кредитования.

Перед оформлением рассрочки необходимо:

Изучить отзывы о компании, с которой планируется заключить соглашение.

Ознакомиться с условиями будущей сделки, уделив внимание финансовым вопросам и дополнительным услугам.

Обсудить с кредитным менеджером параметры будущего договора.

Обратить внимание на график погашения долгов.

Ознакомиться со штрафными санкциями за нарушение условий договоренности.

Предлагаем Вашему вниманию кредитные карты с возможностью беспроцентной рассрочки:

Период действия5 лет

Срок рассрочкидо 12 месяцев

Лимит рассрочкидо 300 тыс.руб.

Оформление и обслуживание карты бесплатно

Период действия3 года

Срок рассрочкидо 12 месяцев

Лимит рассрочкидо 700 тыс.руб.

Моментальное одобрение и бесплатная доставка

Кредитный лимитдо 350 тыс.руб.

Беспроцентный период10 месяцев

Стоимость в год

Кэшбэк до 6%; б/п доставка

Сравнение беспроцентных карт рассрочки четырех известных российских банков — какая карта рассрочки выгоднее

Компании, предоставляющие товары по выгодным для потенциальных клиентов ценам, сталкиваются с существенным риском невозврата средств. Если кредит получает неблагонадежный заемщик, продавец рискует столкнуться с серьезными убытками. Торговая компания в свою очередь теряет возможность компенсировать потерю прибыли посредством повышения процентных платежей. В результате многие потенциальные кредиторы отказываются от этой схемы финансирования, отдавая предпочтение стандартным методам кредитования.

Почему продавцы используют рассрочку? В первую очередь эта услуга позволяет значительно повысить продажи. Она также активно применяется для привлечения клиентов. Многие потенциальные покупатели приходят в магазин после крупных маркетинговых кампаний, хитом которых является предложение о беспроцентной рассрочке. При всем этом заемщик должен понимать, что бесплатный сыр бывает только в мышеловке. Магазин действительно может взять на себя выплату процентов, но в целях получения выгоды банк может навязывать заемщику дорогостоящую страховку и крупные комиссионные начисления за транзакции.

Таким образом, между рассрочкой и кредитом прослеживается достаточно существенная разница. Заемщик может получить выгоду как от классической схемы финансирования, так и от использования рассрочки, но во втором случае придется тщательно подготовиться к процессу оформления займа.

В нашем следующем тематическом материале вы сможете узнать о получении потребительского кредита в магазине. Какие товары выгодно покупать в кредит. Преимущества и особенности POS-кредитования.

Что лучше кредит или рассрочка

Эти понятия отличаются друг от друга, общие признаки – ежемесячное погашение долга, ответственность за несоблюдение условий договора. У услуг разные цели. Если необходим большой объем денег, оформляют соглашение кредитования. Для покупки товара (услуги) с графиком выплат полной стоимости нужен договор рассрочки.

Когда нужно оформлять кредит:

- Требуется относительно большая сумма денег.

- Срок возврата – от 6 месяцев и более.

- Нет необходимости указывать цели кредитования. Исключения – ипотека, автокредитование, товарный кредит.

Рассрочка:

- Выбран товар, есть возможность купить его с поэтапным погашением стоимости.

- Быстрое оформление, предмет договора можно забрать в тот же день.

- Не нужно переплачивать, стоимость остается неизменной независимо от формы покупки.

Перед оформлением соглашения проверьте стоимость в договоре и ценник. Также продавец может включить дополнительные услуги – гарантию, страховку.

Примеры

Чтобы понять, как на практике действует алгоритм, давайте рассмотрим несколько ярких примеров.

Прежде всего, стоит сказать о том, что условия рассрочки могут существенно отличаться в двух разных организациях. Первая может потребовать начальный взнос, порой достигающий 50% от всей стоимости товара. Вторая предлагает раздробить всю сумму на несколько небольших платежей, но без первоначального взноса. Кроме того, количество месяцев, предоставленных на погашение, будет варьировать от стоимости товара и уровня дохода покупателя.

Итак, представьте себе, что у вас в самый неподходящий момент вышел из строя холодильник. Вы отправляетесь в ближайший супермаркет бытовой техники, и вам предлагают приобрести новый холодильник в рассрочку.

Модель, которую вы присмотрели, стоит 50 тысяч рублей, но полной суммы в данный момент вы не имеете. Она оказывается единственным верным решением, которое спасёт вас в этом месяце.

Продукт выбран, осталось ознакомиться с условиями:

- Первый взнос составляет 20% от всей суммы и равен 10 000 рублей;

- Сумма разбивается на четыре части, то есть необходимо погасить займ в течение четырёх месяцев;

- Сумма обязательного ежемесячного платежа составляет 10 000 рублей, так как остаток задолженности после первого взноса составляет 40 000 рублей (40 000/4 = 10 000).

Данный пример демонстрирует беспроцентную выплату по

займу, то есть вы выплачиваете исключительно полную стоимость товара, не

переплачивая никакие проценты.

Наряду с беспроцентной рассрочкой существует и второй тип, подразумевающий рассрочку с процентами. Такой тип сотрудничества с клиентами предлагают большинство банков, выдвигая особые условия использования. Обычно потребителю предлагают карту рассрочки.

Вы используете по назначению заёмные средства,

приобретая товары, или оплачиваете услуги исключительно у партнёров банка,

предоставившего ссуду. Когда все условия соблюдены, вы не имеете дело с лишними

процентами, просто внося ежемесячные платежи, согласно договору. Чтобы было

более понятно, о чём мы говорим, давайте рассмотрим последнее актуальное

предложение от АЗС «Газпромнефть», реализуемое в тандеме с «БКС Банком».

«Газпромнефть» стала инициатором уникального

эксперимента: на заправках в скором времени можно будет приобретать бензин в

рассрочку. Первыми «подопытными» станут водители такси, которые смогут оформить

через специальное приложение карту рассрочки с лимитом до 15 000 рублей на

покупку бензина. Продукт даёт возможность приобретать бензин в рассрочку в

течение месяца, при своевременном погашении суммы, выделяемой на покупку сырья,

процент начисляться не будет.

В том случае, если обязательный платёж будет просрочен, рассрочка автоматически перерастёт в кредит с 59% годовых. Это отличный пример того, насколько сегодня существует тонкая грань между рассрочкой и кредитом, и как игнорирование обязательств приводит к переплатам. Если заёмщик к концу месяца выплачивает сумму в полном объёме (все 15 000), то он сможет обезопасить себя от кредитных обязательств и высокой ставки по новоиспечённому кредиту.

Отличие кредита от рассрочки

Приведем еще несколько примеров, показывающих, чем отличается рассрочка от кредита:

время предоставления услуги – за банковским займом можно обратиться в любое удобное время; рассрочка предоставляется только в определенный, «акционный» период;

виды товаров – рассрочка дается только на отдельные виды товаров, кредит может расходоваться на любые цели;

важность кредитной истории – в магазине о ней не спрашивают, в банке она проверяется в обязательном порядке;

первоначальный взнос – для рассрочки это обязательное условие, займ выдают без него;

срок оформления – на оформление в магазине уйдет 15–20 минут, обращение в банк и сбор документов могут занять несколько дней;

срок погашения – рассрочка предоставляется в среднем на 6–8 месяцев, кредит может быть выдан и на 5 лет;

право собственности – при рассрочке товар передается покупателю на условиях пользования и переходит в собственность только после полной выплаты; при кредите купленная вещь сразу принадлежит покупателю.

Обозначение терминов

Чтобы понять, чем различаются кредит и рассрочка, нужно иметь представление об этих двух видах договоров.

Кредит

Кредит – договорные отношения, при которых финансовое учреждение предоставляет клиенту денежную сумму с процентным обременением. Кредитодателем наиболее часто выступает банк, получателем – физическое или юридическое лицо.

Возможны разные формы кредитования:

- товарная – получение имущества на определенный срок;

- денежная – получение денежной суммы под установленную процентную ставку;

- смешанная – взятые деньги возмещаются имуществом или продукцией, либо наоборот.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Какую сумму предложит банк, и с какой процентной ставкой, зависит от репутационного статуса заемщика и кредитной истории. Если имели место просрочки, это отражается на истории, в итоге взять новый кредит становится проблематично. Вероятность принятия заявки банком повышается при поручительстве и предоставлении залога. Однако банк вправе применить штрафные санкции при просрочке платежей, то есть плательщик рискует остаться без приобретенного имущества.

Рассрочка

Рассрочка – способ приобретения вещей и услуг, при котором стоимость покупки разделяется на части с дальнейшим постепенным возмещением. Проценты не начисляются, но заемщик обязан сделать первый взнос, который бывает фиксированным либо процентным от цены товара.

Главные отличия

Рассрочка оформляется только между продавцом и покупателем, в качестве подтверждения выступает договор купли-продажи. В этом документе указаны условия передачи товара в пользование, точная стоимость, сроки погашения задолженности. Обычно от покупателя требуется предоставить только паспорт.

Если магазин предоставляет товар в рассрочку, он имеет право устанавливать штрафные санкции, а также увеличивать сумму платежей, если на товар повысилась цена. Если вдруг прекращаются выплаты ежемесячных взносов, продавец имеет право изъять товар, то есть он фактически является залогом. В соответствии с условиями предоставления рассрочки, пока покупатель не выплатит всю стоимость покупки, он считается не собственником, а пользователем.

Зачастую рассрочка является выгодной, поскольку она предполагает приобретение товара без переплаты в виде процентов по кредиту. Например, за товар нужно будет выплатить 10 000 рублей. Если рассрочка оформлена на 5 месяцев, то достаточно будет вносить равные платежи в размере 2000 рублей. Эта сумма увеличится только в случае подорожания или начисления штрафов за просрочку.

При оформлении рассрочки магазин может попросить оплатить расходы на оформление документов. Зачастую эта сумма не превышает 300 – 800 рублей, а иногда она уже включена в стоимость приобретаемого товара. Продавец также может потребовать внести первоначальный взнос в размере 30 – 40% от стоимости покупки.

Обычно в рассрочку продают товары высокой ценовой категории, например, бытовую технику, электронику, ювелирные, меховые изделия, мебель. Причем срок сделки составляет в среднем до 12 месяцев.

В случае с кредитом банк выступает посредником между магазином и клиентом, поскольку именно он предоставляет деньги на покупку товара. Разница для покупателя состоит в том, что он должен будет выплатить в конечном итоге сумму, значительно превышающую цену товара, поскольку любой кредит выдается под определенный процент. Оформляется кредитный договор, в котором указана процентная ставка по кредиту, сроки погашения, штрафные санкции, права и обязанности сторон, то есть банка-кредитора и покупателя, который становится заемщиком.

Клиент получает статус кредитного заемщика, а вся информация о сделке попадает в Бюро кредитных историй. Невыплаченный кредит может стать серьезным препятствием для получения другого кредита в случае, если клиент будет признан неплатежеспособным. Когда человек берет кредит, он должен быть готов к тому, что банк устанавливает свои правила вплоть до увеличения процентной ставки в процессе погашения долга. После погашения задолженности необходимо будет закрывать кредит, чтобы избежать проблем с банком.

Что такое рассрочка?

Рассрочка — это финансовый продукт, предоставляющий возможность клиентам приобретать товар или услугу, оплачивая его частями. При этом клиент полностью освобождается от уплаты процентной ставки. По такой услуге банк или магазин, выступающий в качестве кредитора, не начисляет процентную ставку.

Суть услуги в том, что субъект по факту погашения задолженности погашает сумму, равную стоимости товара. Нет никаких скрытых платежей, дополнительных комиссий, платы за обслуживание.

Вы использовали рассрочку при покупке товара?

ДаНет

Дополнительные траты

Мнение эксперта

Наталья Пономарева

Старший кредитный инспектор в банке из ТОП-50, стаж в банковской сфере 11 лет

Оформить кредит

Многие продукты, которые сейчас предоставляются “в рассрочку”, на деле оказываются не совсем таковыми. Физическое лицо дополнительно платит банку:

- страховой платеж. При оформлении рассрочки очень часто дополнительной опцией является именно добровольное страхование жизни и здоровья;

- есть комиссия за погашение долга или за выдачу товара в кредит;

- стоимость техники, мебели т.д. изначально завышена. Магазин при оформлении рассрочки предоставляет клиенту скидку, которую он фактически не ощущает. Скидка является оплатой банку за его услугу. Фактически клиент считает, что он оформил рассрочку, на деле — кредит, при котором приобретен товар по большей цене.

Можно ли получить равномерное распределение стоимости на деле? Да, можно. Об этом будет рассказано далее.

Выводы

Кредит и рассрочка — удобная возможность приобрести дорогостоящий смартфон в случае отсутствия достаточной денежной суммы. Каждый вариант обладает уникальными преимуществами и недостатками. Например, кредит позволяет приобрести самые современные мобильные устройства, недавно вышедшие на рынок. Однако договор кредитования часто подразумевает высокую процентную ставку, заставляющую переплачивать. Рассрочка распространяется, в основном, на невостребованные модели, но положительно выделяется минимальной процентной ставкой или вообще не обладает таковой.

Каждому пользователю рекомендуется перед совершением покупки тщательно ознакомиться с условиями договора, чтобы выбрать подходящий вариант, не предусматривающий большую переплату или навязывание дополнительных услуг, без которых заключить контракт якобы невозможно.

Поделиться с друзьями: