Содержание договора рассрочки и список предоставляемых документов

Как отмечалось выше, оформление товаров в рассрочку предполагает заключение договора купли-продажи (или кредитного договора). Такой документ содержит следующую информацию:

- Персональные данные контрагентов (сторон сделки);

- Контактную информацию каждой из сторон;

- Предмет соглашения и обязательства фигурантов договора;

- Стоимость товара или услуги;

- Порядок, сроки и размеры платежей;

- Условия предоставления и ответственность;

- Подписи сторон.

Перечень документов, который потребуется при заключении договора рассрочки значительно уступает тому, что понадобится в банке для получения кредита. Каждый продавец выставляет свои требования, но чаще всего для приобретения товара с отсрочкой требуется только паспорт.

Иногда в процессе оформления может фигурировать второй документ, удостоверяющий личность (водительские права, загранпаспорт и т.д.). Есть организации, которые непременно хотят убедиться в наличии места работы и размере заработной плате. Бывают и такие щепетильные продавцы, которых интересует семейное приложение и состав семьи.

А банки причем?

Рассрочку оказывается можно взять и в банках. Этим делом промышляет, к примеру, Хоум Кредит, Русский Стандарт и т. д. В чем подвох?

Вы приходите в магазин за определенным товаром или услугой и вдруг обращаете внимание на рекламный буклет. Что-то типа беспроцентного кредита : «Переплата — 0 %, первый взнос — о %, срок до 24 месяцев»

Естественно это притягивает внимание.

Обратившись за консультацией, Вы в большинстве случаев узнаете, что действительно можете взять желаемое в рассрочку, которую предоставляет банк.

И это действительно так. Небольшой затык в том, что банк то выдает все же кредит, но проценты по нему выплачиваете не Вы, а продавец. Вы же по идее должны оплатить только тело займа. Конечно это выгоднее и лучше.

Казалось бы в выигрыше все: Вы получаете товар который при других обстоятельствах не смогли бы приобрести, не имея требуемой суммы на данный момент. Продавец его реализует с большей вероятностью, чем если бы продавал без данной акции.

Рассрочка и кредит: в чём разница

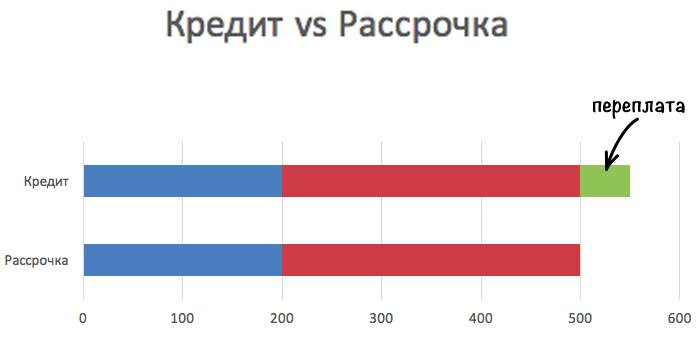

Как правило, кредит – это заём под процент. Взяв кредит, вы обязуетесь соблюдать условия договора, в котором прописываются сроки внесения денег, процентная ставка и многое другое. Займы на покупку электроники выдаются как в банке, так и непосредственно в магазине (обычно в крупных торговых сетях работают кредитные менеджеры от различных финансовых организаций).

Кредит сам по себе довольно невыгодный способ приобретения телефона: вы переплачиваете в среднем 10-30 процентов. Причём при просрочке покупатель обязуется также выплатить различные пени и штрафы. А если задержка была достаточно долгой, санкции станут ещё строже – вплоть до превышения изначальной стоимости телефона.

Покупка в рассрочку подразумевает отсутствие процентов. Обычно покупку товара на таких условиях предлагает продавец (магазин). В этом случае цена разбивается на несколько равных долей и уплачивается постепенно и беспроцентно, по одной части в месяц. Залогом для рассрочки служит сам приобретенный товар: в случае неуплаты магазин может забрать его обратно.

Как взять телефон в рассрочку

Плюсы и минусы рассрочки

У рассрочки перед кредитом есть свои плюсы, но есть и минусы. Стоит отметить, что это касается любого финансового продукта. Тут главное уметь грамотно этим пользоваться.

Плюсы

Отсутствие процентов

Минимальный пакет документов

Быстрое оформление, в отличие от кредита

Минимальные требование к клиенту

Специальный договор

Минусы

Вы не 100% владелец товара

Рассрочка может обернуться тем же кредитом

Небольшой срок на который вам предоставляют беспроцентный займ

Беспроцентный период может быть минимальным

Продажа товара в случае неуплаты

Только вам выбирать, пользоваться рассрочкой или кредитом. Главное знать разницу и понимать отличие, чтобы не допустить самые банальные ошибки. Ваша задача предусматривать все аспекты. А на самые актуальные вопросы (о кредите в том числе) мы уже дали ответы. Плюс ко всему, мы подготовили дополнительные ответы, которые встречаются в связи с этим вопросом.

Микрозаймы под 0 %

Займер

Лиц. №651303532004088

от 0%

в день

до 30 000

Без доп. услуг и подписок

MoneyMan

Лиц. №2110177000478

от 0%

в день

до 100 000

Срочный онлайн займ под 0%

Екапуста

Лиц. №2120754001243

от 0%

в день

до 30 000

Моментальное одобрение

Частые вопросы

Что лучше рассрочка или кредит?

Считается ли рассрочка кредитной историей?

Что выгоднее: рассрочка или кредит при покупке телефона?

Что такое беспроцентная рассрочка при покупке?

Что означает процентная ставка в рассрочке?

Что значит «рассрочка 0 процентов»?

Всё понятно2Хочу ещё

Что влияет на процентную ставку

Главными факторами, от которых могут зависеть проценты, являются:

- цена смартфона (чем дороже, тем жестче условия сделки);

- пакет предоставляемых документов с подтверждением вашей платёжеспособности;

- сроки уплаты кредита;

- наличие и размер первого взноса.

Ставки потребительского кредита на смартфоны относительно высоки – порядка 30-40 процентов годовых. Это связано с тем, что телефоны входят в группу товаров повышенного риска: в случае неуплаты банк может лишиться своих средств, даже при том условии, что залогом является сам товар, ведь подержанный телефон не имеет первоначальной ценности. В этом случае повышенные ставки служат банку страховкой.

Преимущества кредитования в MyWallet

Оформить кредит на бытовую технику, электронику или другие нужды в режиме онлайн можно просто зарегистрировав личный кабинет и предоставив фото страниц паспорта, ИНН, номер мобильного и банковской карты. Время рассмотрения заявки составит около 20 минут, а размер платежа от 3000 до 10 000 гривен. Выплачивать кредит можно будет в любые дни и в любыми долями. Если возникнет необходимость срочно взять кредит на лечение, MyWallet не потребует справки о здоровье или страховки. При возникновении трудностей с выплатами клиент сможет оформить услугу пролонгации, просто сидя за компьютером. Компания уважительно относится к своим заемщикам и предлагает:

- быстрое и удобное оформление онлайн;

- прозрачные условия кредитования

- фиксированную процентную ставку по кредиту;

- возможность погашать займ через сайт, терминал самообслуживания или отделение банка;

- доступность сервиса круглосуточно из любого города Украины.

Микрокредит от MyWallet – это правильная альтернатива банковскому кредиту или рассрочке, избавляющая от лишних переплат и траты времени.

Где и как оформить рассрочку и кредит

Оформление рассрочки и кредита на товар осуществляется непосредственно в самом магазине. В некоторых случаях покупателя просят для подписания бумаг проехать в центральный офис торговой сети, но такое практикуется крайне редко.

Пошаговый процесс оформления рассрочки или кредита:

- Человек выбирает товар.

- Сообщает о своём желании консультанту магазина, который рассказывает о действующих условиях.

- Клиент подаёт заявку на рассмотрение.

- В случае одобрения заявки, человек подписывает соответствующий договор, при необходимости вносит первый взнос и забирает товар.

Далее остаётся вносить платежи за покупку по установленному графику. В случае просрочки могут быть начислены штрафы и пени, о наличии которых следует уточнить перед подписанием соглашения.

Многие крупные магазины позволяют подать заявку на рассрочку или кредит дистанционно. Для этого потребуется зарегистрироваться на официальном сайте торговой точки, отложить товар в корзину и оформить покупку выбранным способом. Результат рассмотрения заявки будет отправлен потребителю посредством текстового SMS-сообщения или электронным письмом. Далее нужно будет посетить магазин или банк, чтобы подписать договор.

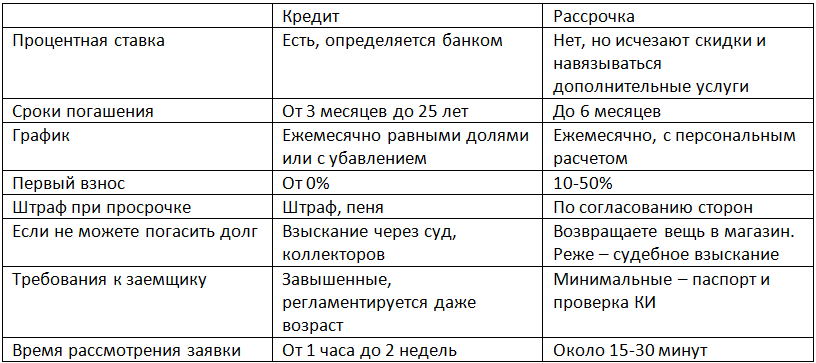

Основные различия между рассрочкой и кредитом

Простыми словами отличия рассрочки и кредита кроются в следующем:

| Условие | Кредит | Рассрочка |

|---|---|---|

| Проценты | Процентная ставка в среднем варьируется от 7-12% годовых до 30-40% и выше. | Нет либо они минимальные |

| Количество сторон | 2 (банк и заемщик); | 3 (банк, покупатель товара, продавец). |

| Поводы для оформления | На любые нужды заемщика; | Покупка товаров в магазине. |

| Условия получения | Оформляется дольше, требуется больше документов; | От 10 минут |

| Первый взнос | Требуется только для ипотеки; | Сумма может достигать до 30-50% от его первоначальной цены. |

| Дополнительные платежи | Есть страховка, но от нее проще отказаться (иногда грозит повышением % ставки); | Страховка тоже часто присутствует. |

| Срок | Несколько лет (в среднем 3 – 7 лет); | Максимально можно оформить на год. (в среднем 6 месяцев). |

Какие документы необходимы для оформления рассрочки

Из документов для оформления рассрочки от вас понадобится только паспорт. Иные документы могут попросить, но это не обязательное условие. На всякий случай, при себе всё же лучше иметь дополнительно справки о доходах и документ, который подтверждает ваше официальное трудоустройство. Тем самым заёмщик может увеличить свои шансы на получении беспроцентной ссуды.

С кредитом, понятное дело, ситуация иная. Там документов может понадобиться куда больше. Но и процент по кредиту будет, соответственно. Скорее всего вам придётся составлять перечень своих плюсов и минусов (но об этом чуть позже). Сумма долга будет зависеть от того, что вы оформили. Ежемесячные платежи можно будет погашать онлайн или офлайн, как вам удобнее. При этом документы с собой таскать необязательно.

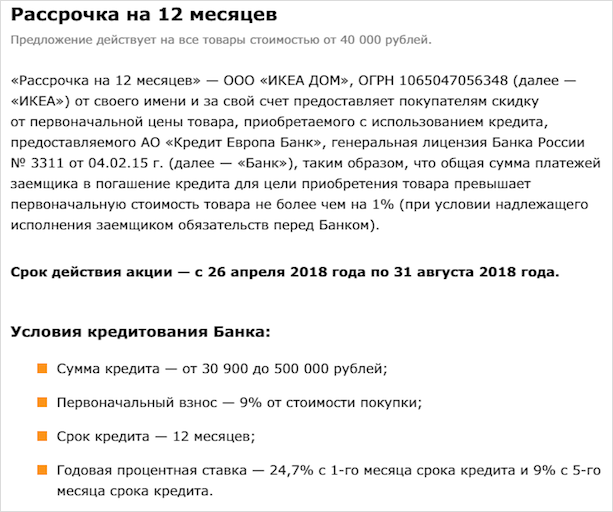

Карта рассрочки Совкомбанка «Халва»

10 месяцев рассрочки без процентов. Бесплатное оформление и обслуживание карты. Решение по заявки от 1 минуты. 9% на остаток по карте «Халва». Кэшбэк до 10% с подпиской «Халва.Десятка».

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Как взять телефон в рассрочку или кредит в магазине

Во многих салонах связи и крупных магазинах электроники можно найти мини-офисы банков и агентов финансовых учреждений. Они рассказывают о том, что нужно, чтобы купить телефон в рассрочку, информируют покупателей о кредитных предложениях и помогают быстро оформить сделку.

Чтобы приобрести смартфон таким способом, следуйте инструкции ниже.

- Выберите магазин, отталкиваясь от цены и наличия товара, посетите его. Найдя на витрине понравившуюся модель телефона, спросите у продавца консультанта, можно ли приобрести его в рассрочку или кредит. Если ответ будет положительным, продавец проводит вас в кредитный отдел. В некоторых магазинах оформлением заявок занимаются сами сотрудники организации.

- Предоставьте необходимые документы (о них чуть ниже) кредитному специалисту. Как правило, у банков невысокие требования касательно того, что нужно для рассрочки на телефон: минимальный пакет важных бумаг и возраст от 18-ти лет.

- Поинтересуйтесь условиями кредита у всех представителей различных банков в магазине, чтобы выбрать наиболее подходящий вариант. Обязательно уточните процентную ставку, сроки выплат и условия начисления штрафов. Обращайте внимания на интересные кредитные предложения и акции.Совет!

Если вы готовы сделать первоначальный взнос в размере от 20 процентов стоимости товара, сообщите об этом – шансы на одобрение кредита существенно возрастут. - Выбрав оптимальный вариант кредита, покажите паспорт и назовите модель смартфона, а так же его стоимость. Вам предложат заполнить заявку и указать в ней следующие данные: ФИО, ежемесячную заработную плату, длительность пребывания на поле днём рабочем месте, сумму расходов на питание и жильё, номера телефонов отдела кадров и бухгалтерии, а также ваших родственников. Эту информацию лучше подготовить заранее.

- Заполнив заявку, передайте её кредитному менеджеру банка. Он отправит её на рассмотрение в свою финансовую организацию. Как правило, в случае потребительского кредита отвечают в течении 10-20 минут. В это время специалисты банка проверяют кредитную историю и платёжеспособность клиента: они должны знать, кому дают рассрочку на телефон. В это время можно внимательнее присмотреться к приобретаемому девайсу и испытать его возможности.

- Если заявка на кредит была одобрена, то вас попросят подписать договор и выдадут подтверждающий документ, который нужно передать продавцу консультанту. Вот и всё: осталось лишь проверить смартфон т получить заветную коробку с гарантийным талоном и самим устройством.

Внимание!

Обязательно внимательно читайте все условия договора и уточняйте неясные моменты

Телефон в кредит или рассрочку

Отличия рассрочки от кредита

Для начала подытожим вышесказанное: термин «рассрочка» применяется к продаже товаров (как правило, без переплаты), а термин «кредит» применяется к продаже банковских услуг. Соответственно, главное отличие рассрочки от кредита является чисто юридическим.

Начнём с кредита. Основа основ, то, с чего начинается получение кредитов – это подписание кредитного договора с банком (МФО, ломбардом и т.д.). Такой договор однозначно устанавливает все условия погашения и ответственность заёмщика. Вы заранее знаете переплату по кредиту, если будете его погашать в точном соответствии с графиком платежей. К тому же банки обязаны вам сообщить полную стоимость кредита (ПСК).

Кредитные учреждения находятся под контролем государства в лице Центрального банка России, который является главным финансовым регулятором. Он устанавливает правила игры: предельные значения ставок по займам и другие показатели, непонятные для простого заёмщика, но характеризующие работу банка. Отступление от установленных показателей грозит банку потерей лицензии.

У заёмщика в этом случае есть много рычагов воздействия на банк, тем более все нюансы кредитов хорошо «задокументированы» в интернете и освещены в многочисленных отзывах. При желании любой человек может улучшить свою финансовую грамотность и строить свои отношения с банками правильно – обходя «подводные камни». Но банки всё равно практикуют «честные» способы отъёма средств у населения за счёт различных комиссий и пр., в общем, немного пошаливают. Зарабатывать-то надо!

Теперь поговорим о плюсах и минусах рассрочки. Условия рассрочки платежа при покупке товаров прописываются в договоре купли-продажи, который должен быть юридически безупречен. В нём должны быть прописаны права, обязанности (ответственность) покупателя. Такой договор регулируется исключительно гражданским кодексом РФ и не имеет никакого отношения к финансовому регулятору. Поэтому все возникшие споры необходимо будет решать в судах, а если покупатель не имеет юридического образования, но надо будет привлекать для этих целей юристов.

Но как правило, в роли «обиженной» стороны здесь выступает сам магазин – покупатель может нарушить свои обязательства и прекратить выплачивать платежи по договору своевременно или вовсе перестанет это делать. А это сулит магазину большие хлопоты. Как правило у него нет практики взимания долгов через суд, что ведёт к дополнительным временным и денежным затратам (наём юристов, коллекторов и т.д.). Более того, у торговых сетей нет опыта в оценке рисков – они не могут сами оценить платёжеспособность покупателя (скоринг и другие методы), а ограничиваются запросом нескольких документов, а часто и просто одного паспорта, в зависимости от суммы покупки.

Да и покупателю надо внимательно знакомиться с договором купли-продажи перед его подписанием, ведь можно подписаться под ненужными «обязательствами»

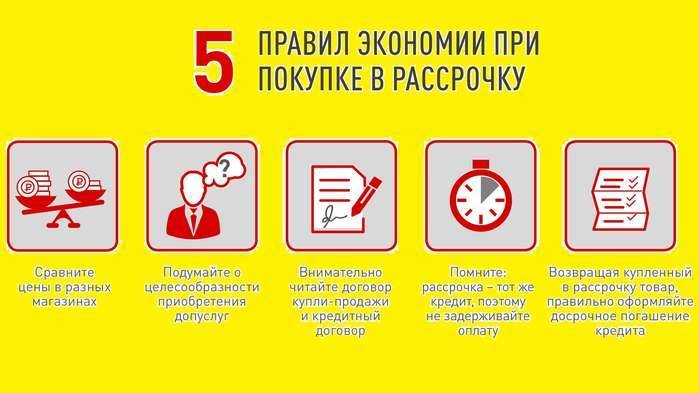

Отдельное внимание надо обратить на возможность возврата (замены) товара в случае его поломки или брака, которые могут объявиться в течение гарантийного периода. Прежде чем брать товар, сравните его цену в других магазинах – возможно, она значительно выше, несмотря на предлагаемую вам беспроцентную рассрочку

Это один из способов заработать торговой сети. Собственно, всю выгоду должен «считать» покупатель сам.

В итоге, выполнение магазинами несвойственных им функций может привести к значительно менее цивилизованным методам взаимодействия между ними и невыполняющими свои обязательства покупателями (должниками). И возможные плюсы продажи товара без посредника в лице банка-партнёра, могут привести к существенным минусам, если всё пойдёт не по плану: покупатель станет затягивать с платежами, купленная техника внезапно сломается и т.д. Поэтому продажа товара в рассрочку не так сильно распространена в России. Примеры таких услуг – продажа телефонов в салонах связи.

Рассрочка и кредит: в чем отличия

Инфо

В нем указываются все существенные параметры кредита (сумма, процентная ставка, срок возврата), а также особенности его обслуживания и погашения. Если в кредит берется дорогостоящий товар, например, автомобиль, на него обычно составляется договор залога. Ежемесячные платежи по кредиту вносятся на счет в банке.

Если погашение процентов и основного долга по каким-либо причинам прекращается, кредитная организация начинает начислять пени и штрафы, одновременно принимая все доступные меры по взысканию задолженности. Рассрочка является коммерческим кредитом, а кредит в торговой точке – целевым или потребительским. По сути, разница между ними заключается только в полной стоимости кредита и в условиях его погашения.

Какие разновидности рассрочки бывают?

Так как вы уже знаете, что такое рассрочка, то есть смысл изучить сведения и о ее видах. В общей сложности рассрочку можно разделить на пять разновидностей:

- беспроцентная;

- долгосрочная;

- краткосрочная;

- индивидуальная;

- с начислением процентов.

Беспроцентные рассрочки подразумевают изначальное внесение пользователем первого взноса в размере половины от общей стоимости товара. Остальная же часть средств по договору рассрочки оплачивается покупателем примерно через месяц.

Долгосрочные – это продажа в рассрочку продукции или услуг на длительный срок (до 1-2 лет). Их альтернативой являются краткосрочные рассрочки, выдаваемые на срок от 1 месяца и до года. Индивидуальной считается рассрочка, условия которой подобраны с учетом материального состояния и других особенностей клиента. Рассрочка с процентами – возможность оплаты частями с начислением процентов на остаток суммы. В отдельных случаях организаторы акции могут использовать смешанный вид рассрочки (где совмещаются, например, беспроцентная и индивидуальная разновидность займа).

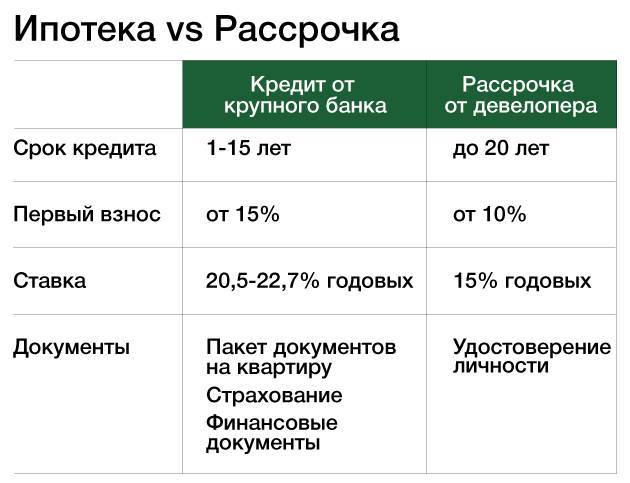

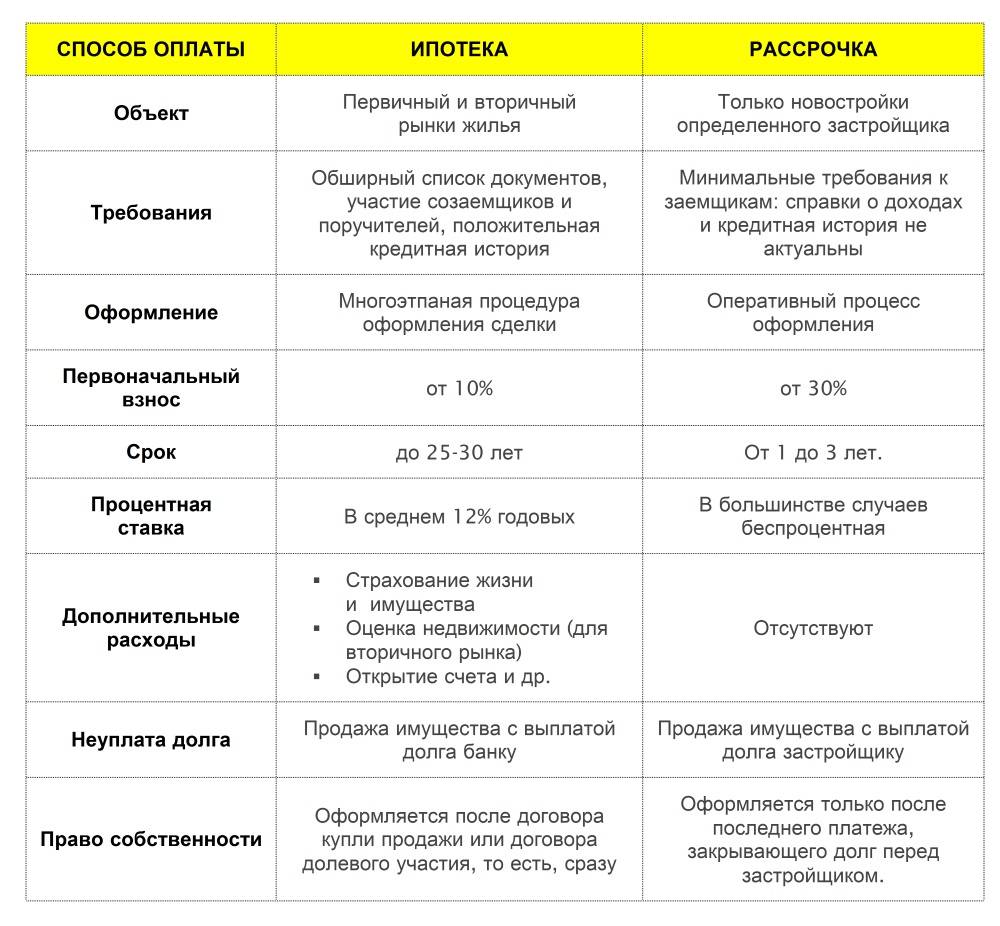

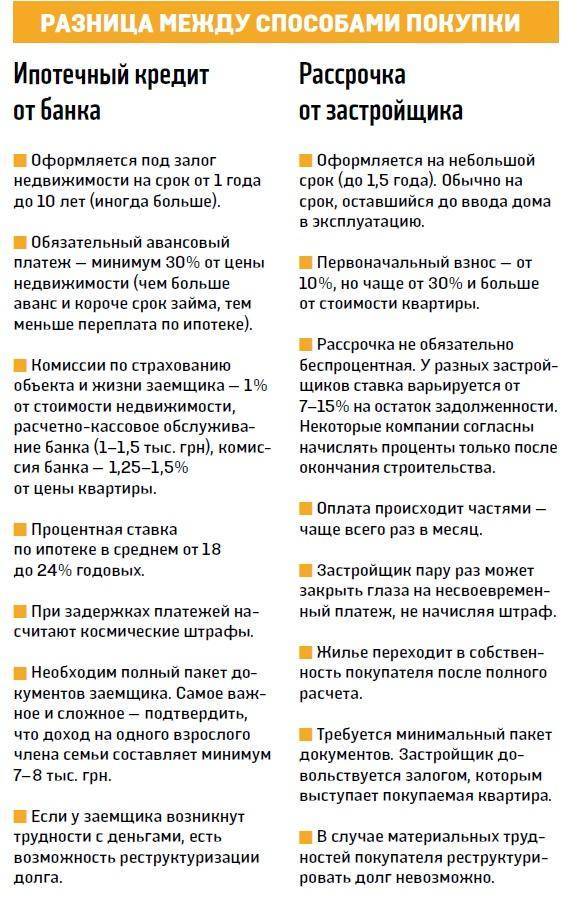

Покупка квартиры в рассрочку: преимущества и недостатки

На сегодняшний день кроме покупки квартиры за наличные средства существуют еще 2 способа расплаты с бывшим владельцем: ипотека и рассрочка.

Рассрочка — это выплата стоимости квартиры по частям. Например, первоначально вы оплачиваете 20% стоимости квартиры (по договоренности с продавцом), а остальную сумму отдаете в соответствии с графиком погашения задолженности.

Как правило, этот момент прописывается либо в договоре, либо в приложении к нему. В большинстве случаев рассрочка растягивается на срок до года, редко — больше года.

Преимущества рассрочки:

- отсутствует переплата (или начисляется самый минимальный процент);

- нет никаких скрытых платежей и комиссий;

- нет необходимости страховать жизнь или здоровье плательщика;

- для получения рассрочки не нужно собирать каких-либо документов.

Недостатки рассрочки:

- не все застройщики / владельцы квартир готовы предоставить рассрочку;

- в силу ее кратковременности ежемесячные платежи довольно большие, поэтому стоит изначально реально оценить свое финансовое благополучие, чтобы впоследствии не возникло лишних проблем.

Как и где оформить рассрочку от банка

Рассрочку дают исключительно по договору между покупателем и продавцом. Поэтому оформить ее можно только в торговой точке или на предприятии, которое производит товар или оказывает услугу. При этом магазин либо заключает с покупателем договор купли-продажи, либо получает от него расписку, в которой указываются паспортные данные. Это необходимо, чтобы продавец в случае невыплаты покупателем долга мог обратиться в судебные органы и возместить свои убытки в судебном порядке.

По сравнению с кредитом рассрочку дают охотнее, достаточно вызывать доверие у продавца. Предоставлять в магазин документы, подтверждающие уровень доходов, как правило, не нужно, разве что при приобретении дорогостоящих товаров. При оформлении кредита банковские организации требуют от клиента соответствия определенным характеристикам, таким как возраст, стаж работы, наличие гражданства, подтвержденный уровень дохода и т. п. Для людей, которые не соответствуют строгим требованиям банков, рассрочка является отличной альтернативой.

Что такое кредит?

Кредит — это получение заемщиком некоторой денежной суммы от банка или иной финансовой организации, на строгих условиях, под установленный процент и на предусмотренный в контракте срок.

Отличительными критериями кредита можно считать:

- на заем действуют %-ты, которые будут зависеть от обстоятельств соглашения;

- договор заключается с банком, даже если предмет покупается в магазине, то все равно учреждение выступает в роли посредника;

- есть вероятность во возникновении необходимости в предоставлении дополнительных документов (например, справки о заработной плате);

- если у заемщика плохая финансовая история, то ему могут не одобрить заем (она может быть испорчена, если в прошлом были просрочки по финансовым платежам).

На основании этого можно сделать заключение, что кредит — это услуга, которую оказывает не само торговое помещение, а банк. Если в торговом доме предлагают беспроцентный кредит, то это говорит только о том, что между ним и банковским учреждением действует соответствующее соглашение.

Обычно при беспроцентных займах переплата все-таки есть, но она заранее внесена в стоимость купленного. В итоге магазин реализует товар со своей наценкой и получает соответствующую выгоду. Банк получает назад свои деньги с %-ми, а клиент товар на более доступных обстоятельствах.

Что выгоднее кредит или рассрочка?

Бытует мнение, что кредит лучше чем рассрочка из-за статусности банковских структур. Однако оба варианта имеют преимущества и недостатки. Мы рекомендуем выбирать ситуативно, исходя из предложений. Возможно, праздничные скидки или персональные предложения покажутся вам наиболее выгодными среди прочего. Не всегда стоит слепо доверять рекламным лозунгам и улыбающимся продавцам, ведь их основная задача – продавать. А ваша задача – купить наиболее выгодно, поэтому исследуйте рынок перед крупными покупками.

Где взять деньги, если отказали в кредите и рассрочке?

Чтобы в периоды безденежья не ограничивать себя в необходимых вещах, можно взять деньги в долг. Так, эффективным вариантом будет взять кредит онлайн в сервисе MyCredit, где уже при первом обращении выдается беспроцентный кредит до 6000 гривен. При этом, из документов нужен номер паспорта и ИНН-код, а также активная банковская карта, на которую будут зачислены средства.

Компания постоянно расширяет функционал для улучшения качества работы и комфорта пользователей. Среди разнообразных опций доступна пролонгация кредита: если нет возможности погасить задолженность, можно продлить договор на аналогичный период, уплатив только проценты. Услуга бесплатная, ее можно использовать неограниченное количество раз.