Содержание: Цена против стоимости против стоимости

- Сравнительная таблица

- Определение

- Ключевые отличия

- Примеры для дифференциации

- Вывод

Сравнительная таблица

| Основа для сравнения | Цена | Стоимость | Значение |

|---|---|---|---|

| Смысл | Цена – это сумма, уплаченная за приобретение любого товара или услуги.. | Стоимость – это сумма, затраченная на производство и поддержание чего-либо.. | Ценность – это полезность товара или услуги. |

| установление | Цена определяется с точки зрения потребителя. | Стоимость определяется с точки зрения производителя. | Значение определяется с точки зрения пользователя. |

| Предварительный расчет | Через политику | Через факт | Через мнение |

| Влияние изменений на рынке | Цены на продукт увеличиваются или уменьшаются. | Стоимость ресурсов растет или падает. | Значение остается неизменным. |

| Деньги | Это можно рассчитать в денежном выражении. | Он также может быть рассчитан в денежном выражении. | Это не рассчитывается в денежном выражении. |

Определение цены

Цена – это сумма денег, выплачиваемая покупателем продавцу в обмен на любой товар и услугу. Сумма, взимаемая продавцом за продукт, известна как его цена, которая включает стоимость и размер прибыли. Например, если вы покупаете продукт за 250 рупий, то это цена этого продукта..

Определение стоимости

Стоимость – это сумма затрат на производство любого продукта, таких как земля, рабочая сила, капитал, предприятие и т. Д. Это сумма денег, потраченная компанией на производство продукта. Например, если компания производит обувь, расходы на сырье, зарплату, аренду, проценты, налоги, пошлины и т. Д. Определяют стоимость продукта..

Определение стоимости

Ценность – это полезность любого продукта для покупателя. Он никогда не может быть определен в денежном выражении и варьируется от клиента к клиенту. Например, если вы идете в тренажерный зал, тратя 1000 баксов в месяц, видимый результат стоит затрат, то это ценность, которую вы создаете для тренажерного зала, в отношении предлагаемой там услуги. Здесь стоит его ценность.

Что такое себестоимость

Себестоимость готового продукта – все затраты в денежном выражении, понесенные производителем, при выпуске и реализации продукции. Скрупулезный подсчет этого параметра необходим, чтобы установить цену на товар, которая будет превышать расходы, и получить прибыль.

При расчетах учитываются следующие расходы:

- Затраты на сырье. Это природные ископаемые, детали, запасные части и т. д. — исходные элементы, из которых производятся готовые изделия.

- Заработная плата и различные выплаты, связанные с ней, отчисления в пенсионный фонд, уплата налогов и т. д.

- Амортизация оборудования. Производственная техника в ходе работы изнашивается, и это учитывается при калькуляции затрат.

- Транспортное обеспечение: приобретение горючего, логистический мониторинг перевозок и т. п.

- Коммунальные платежи. Свет, газ, вода холодная и горячая, стоки – это тоже затраты на производство готовых изделий.

- Производственный брак. Включает расходы на переработку некондиционных изделий.

- Иные расходы: форс-мажорные обстоятельства и т. п.

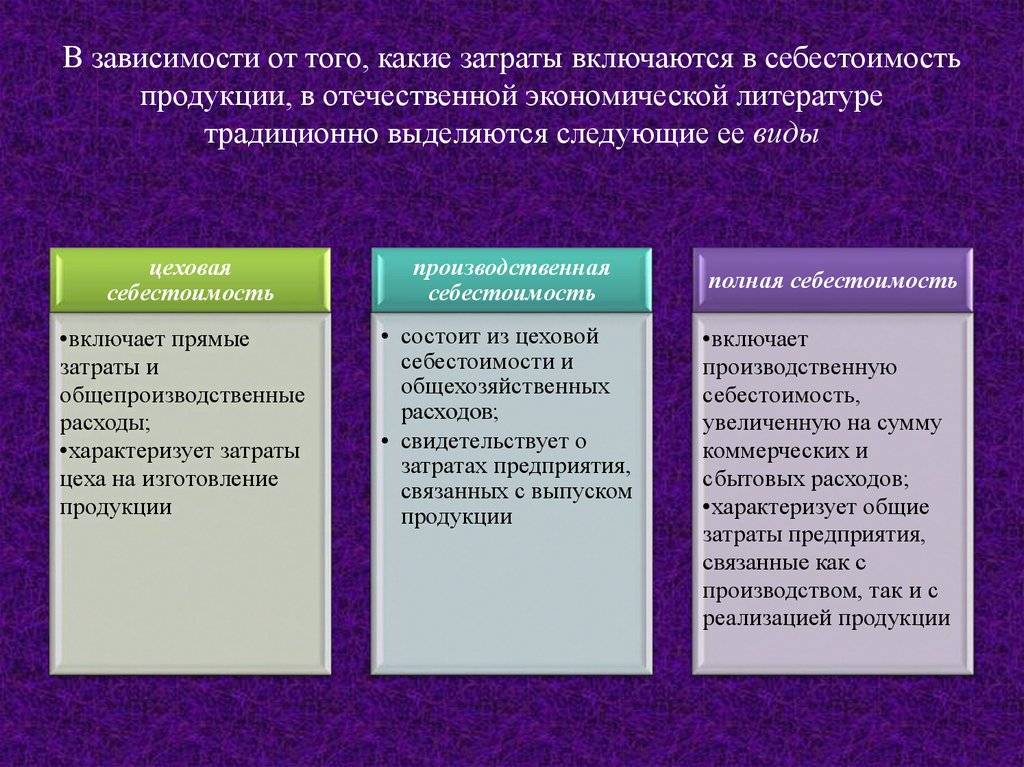

Виды себестоимости:

- Индивидуальная. Включает расходы на выпуск готового изделия на конкретном предприятии.

- Технологическая. Затраты на разработку и внедрение технологических процессов при производстве продукции.

- Цеховая. Сумма затрат, понесенных при производстве одно вида продукции в пределах цеха как обособленной производственной единицы.

- Производственная. Совокупность всех расходов предприятия, включая цеховых и общехозяйственных, затраченных на готовую продукцию.

- Полная. Включает производственную и затраты, связанные со сбытом готовой продукции: хранение на складе, рекламные акции, доставка изделий т. п.

Ключевое отличие – себестоимость продаж и стоимость проданных товаров

Себестоимость продаж и себестоимость проданных товаров – это два термина, которые часто используются как синонимы. Как себестоимость продаж, так и стоимость проданных товаров отражают затраты, понесенные на производство товаров, на покупку товаров, на продажу конечному потребителю или на предложение услуги. Обе эти суммы отражаются в отчете о прибылях и убытках после выручки от продаж. Ключевое различие между себестоимостью реализации и себестоимостью проданных товаров заключается в том, что стоимость проданных товаров не облагается налогом, а себестоимость продаж – нет.

1. Обзор и основные отличия

2. Что такое себестоимость продаж

3. Что такое стоимость проданных товаров

4. Сопоставление параллельно – себестоимость продаж и стоимость проданных товаров

5. Резюме

Понятие и расчет рентабельности

Сходство и различие

Эти категории в экономической науке и бухгалтерском учете — не тождественные понятия, поэтому сопоставлять их необходимо по-разному:

Экономическая теория

Общественный усредненный труд, затраченный на изготовление товара, не оценивается в денежном выражении. Поэтому стоимость, основой которой он является, в экономической теории также не имеет денежного эквивалента и не может быть объектом экономического и статистического анализа деятельности конкретного предприятия.

В основе себестоимости продукции — оплата конкретного производительного труда рабочих и иные понесенные предприятием расходы, связанные с производством конечного продукта. Эти затраты выражаются в деньгах и могут быть подвергнуты прикладным научным исследованиям. Объектами научного интереса являются как кустарные предприятия, так и целые отрасли промышленности.

Бухгалтерский учет

Стоимость в бухучете – понятие более широкое, чем себестоимость, так как кроме производственных издержек в нее включена прибыль, необходимая для дальнейшего развития предприятия.

Себестоимость при проведении калькуляции производственных процессов — первичный параметр. Планируемая прибыль при реализации готовой продукции меняется в зависимости от различных факторов: рыночных, политических, административных, форс-мажорных и т.д. В соответствии с этим стоимость — параметр вторичный. Она растет или уменьшается даже при остающейся неизменной себестоимости. Вторичный параметр используется для расчета первичного, но не наоборот.

В расчете себестоимости учитываются расходы предприятия, необходимые для изготовления единицы готовой продукции. При калькуляции стоимости в итоговую сумму включается рассчитанная прогнозируемая выручка, необходимая для достижения тактических и стратегических целей организации.

Смысл понятия прибыль и ее виды

Понятие прибыли заключается в том, что она представляет собой все денежные средства, которые предприятие получило от своей деятельности, после того как вычло из нее понесенные затраты на выпуск и продажу продукции.

Формула прибыли имеет вид:

Из формулы очевидна взаимосвязь понятий издержек (затрат) и прибыли.

ООО «Логос» получило выручку в сумме 50000 рублей, при этом на производство было потрачено 25000 рублей. Значит, прибыль будет равна: 50000 – 25000 = 25000 рублей. С этой суммы фирма будет оплачивать налоги и прочие обязательные платежи, только после этого получится чистая прибыль, которой ООО «Логос» сможет распоряжаться по своему усмотрению.

Понятие прибыли предприятия характеризует только положительное значение (разницу) между затратами и доходами. Если ее размер меньше, чем сумма всех понесенных затрат (себестоимости), и разница получилась отрицательной – это называется убытком. Многие предприятия, если не попытаются изменить ситуацию, становятся банкротами.

Рассмотрим более подробно, что включает определение понятия прибыль. Экономисты называют это разницей между всеми затратами на производство и выручкой, отражающей, насколько успешно осуществляется управление фирмой и нужность выпускаемой продукции на рынке. Кроме того, нужно помнить и о том, что она является базой для развития предприятия, роста ее конкурентоспособности, из нее фирмы формируют различные виды резервов денежных средств, которые будут использованы в случае снижения уровня дохода или непредвиденных ситуаций.

Рассмотрим виды прибыли предприятия:

В зависимости от вида получения прибыли ее структура содержит:

- Суммы от реализации, выпущенной, проданной продукции, услуг;

- Реализация или сдача в наем разного имущества (помещений, транспортных средств);

- Получение дивидендов (если у фирмы есть акции других организаций);

- Продажа различных ценных бумаг.

Организации постоянно проводят мониторинг полученных доходов, для этого проводится анализ и в его рамках выясняется какие виды прибыли, и в каком размере сформировались в результате деятельности предприятия.

Рассмотренные экономические понятия несут разный смысл, поэтому так важно дать понятие выручки, прибыли и дохода и различать их

Что такое цена – виды, функции, ценообразование и отличие от стоимости

Любая коммерческая деятельность предполагает продажу товаров или услуг, а значит, ее неотъемлемой частью является установление цены на каждый произведённый продукт

Однако здесь важно различать понятие цены и стоимости. Для большинства потребителей это синонимы, и даже предприниматели порой не видят принципиальной разницы между данными терминами

В сегодняшней статье мы разберем, что такое цена и чем именно она отличается от стоимости, какие их виды существуют, что влияет на ценообразование и как в целом устанавливают цены на товары.

Понятия цены и стоимости

История отмечает, что с началом торговых отношений люди стали определять стоимость и назначать цены на товары и услуги. Поначалу практиковался бартер, в качестве товарного эквивалента одного продукта выступал другой товар. Например, за корову продавец просил 3 мешка зерна, которые и являлись ценой коровы. С появлением денег цену начали устанавливать в денежных единицах. При этом стоимость товара либо определялась «на глаз», либо подсчитывалась. Разберем эти понятия более подробно.

Чем цена отличается от стоимости и от себестоимости

Цена, стоимость и себестоимость — это разные экономические понятия, которые, тем не менее, тесно связаны между собой. Стоимость рассчитывается на основе себестоимости, а цена — на основе стоимости.

Себестоимость – одна из главных характеристик, которая используется в экономическом анализе для оценки эффективности деятельности предприятия.

Отличия между ценой, стоимостью и себестоимостью

Себестоимость – это затраты предприятия на изготовление и реализацию одной единицы продукции. К таким затратам относятся использованные материалы, израсходованная электроэнергия, амортизация основных фондов, оплата труда работников, накладные расходы.

Стоимость складывается из себестоимости продукции и надбавки, от величины которой зависят рентабельность производства и полученная прибыль. При расчете надбавки учитываются налоги, которые надо заплатить, и сумма прибыли, необходимая предприятию для дальнейшего развития. Стоимость может выражаться как в физических единицах, так и в денежной форме.

Цена товара – это затраты производителя в процессе изготовления продукции плюс прибыль продавца от ее реализации. Цена представляет собой определенную сумму денежных средств, которую покупатель должен уплатить продавцу.

Сравнивая понятия себестоимости, стоимости и цены, можно сделать вывод, что одно вытекает из другого. Цена рассчитывается на основе стоимости, а стоимость невозможно рассчитать без учета себестоимости продукции. Себестоимость – простое понятие, в то время как стоимость и цена – комплексные.

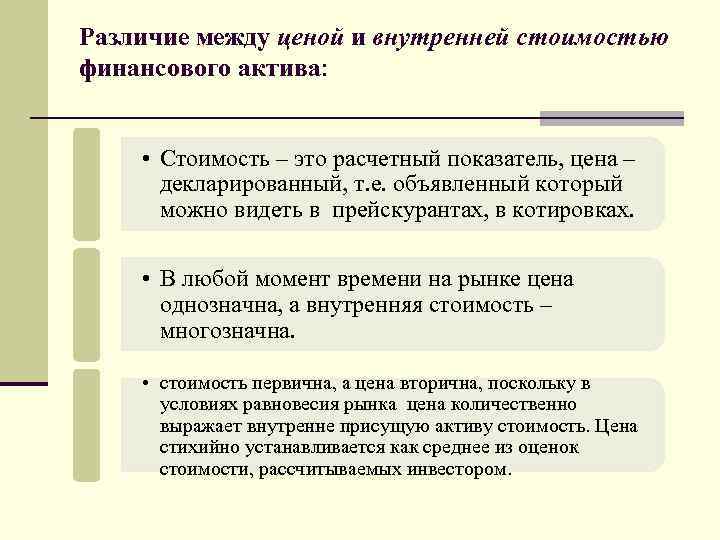

Сравнение стоимости и цены

Стоимость – это расходы предприятия на производство и сбыт продукции. Если выразить эти расходы в денежном эквиваленте и приплюсовать процент прибыли от реализации продукции, то получится цена товара. Таким образом, стоимость – одна из составляющих цены товара, но никак не наоборот. Поэтому некорректно будет звучать вопрос, сколько стоит товар, ведь в этом случае спрашивается только о затратах производителя без учета предполагаемой прибыли. Стоимость продукции в процессе ее производства не изменяется, если речь идет о небольшом промежутке времени.

Цена товара зависит от стоимости и выражается только в денежной форме. Цена – величина непостоянная, поскольку размер наценки может меняться в зависимости от внешних факторов. К таким факторам относятся праздничные акции или сезонные распродажи, падение спроса на товар, необходимость срочно реализовать большую партию товара.

Понятие сметной, плановой, фактической себестоимости

- Как найти первоначальную стоимость продукции

- Как рассчитать накладные расходы?

- Как найти стоимость основных фондов

Добавить комментарий к статье

Похожие советы

- Как обосновать цену услуг

- Прибавочная стоимость: что это такое

- Как определить фактическую себестоимость готовой продукции

- Как рассчитать плановую себестоимость

- Как оценить свою рыночную стоимость

- Как рассчитать полную себестоимость

- Как определить себестоимость товара

- Что такое себестоимость

- Как определить уровень розничной цены

- Как посчитать реальную стоимость вашей одежды

- Как посчитать наценку в процентах

- Что такое рыночная стоимость предприятия

- Что такое стоимость денег

Основные различия между ценой, стоимостью и стоимостью

- Цена – это то, что вы платите за приобретаемые вами товары или услуги; Стоимость – это сумма затрат на производство продукта, а стоимость – это то, что вам платят за товары или услуги, т.е..

- Цена рассчитывается в числовом выражении, стоимость также рассчитывается в числовом выражении, но значение никогда не может быть рассчитано в числах.

- Цена одинакова для всех клиентов; Стоимость также одинакова для всех клиентов, в то время как стоимость варьируется от клиента к клиенту.

- Цена оценивается через ценовую политику; стоимость оценивается на основе фактических затрат, понесенных при изготовлении конкретного продукта, но оценка стоимости основывается на мнении клиента.

- Взлеты и падения на рынке будут влиять на цену и стоимость любого продукта, в то время как стоимость остается неизменной.

- Определение цены производится с точки зрения потребителя; стоимость определяется с точки зрения производителя, тогда как оценка стоимости осуществляется с точки зрения пользователя..

Примеры для дифференциации

Цена против стоимостиЕсли вы покупаете новый автомобиль, то сумма, которую вы платите продавцу за его приобретение, равна его цене, а сумма, вложенная в производство автомобиля, равна его стоимости. Обычно цена любого товара или услуги превышает его стоимость, потому что цена включает в себя прибыль.

Стоимость против стоимостиЕсли вы являетесь производителем часов и производите миллионы часов ежедневно, тогда стоимость производства – это ваша первоочередная задача, а не ценность продукта. Вы можете попытаться добиться эффекта масштаба, то есть увеличить производство при меньших затратах

Принимая во внимание, что в случае с покупателем цель, для которой часы приобретаются, должна выполняться независимо от затрат, понесенных при их изготовлении. Покупатель должен чувствовать ценность покупки часов с точки зрения их цены.

Стоимость против ценыЭто легко объяснить с помощью популярного примера профессора Адама Смита о воде и алмазе. Вода очень важна для нас, чтобы выжить, и все же она имеет низкую цену, в то время как алмаз просто используется для украшения, и никто не умирает без него, цена очень высока. Причиной этого является ее ценность, поскольку ценность воды для нас очень высока, она доступна по низкой цене, а ценность алмаза для нас меньше. Поэтому цена очень высока.

Вывод

После долгих обсуждений этих трех терминов вы должны были найти ответы на три вопроса, заданных в начале этой статьи. Проще говоря, цена – это деньги, выплачиваемые продавцу; Стоимость – это сумма затрат на производство продукта, а стоимость – это то, что продукт или услуга платят клиенту..

Основные понятия

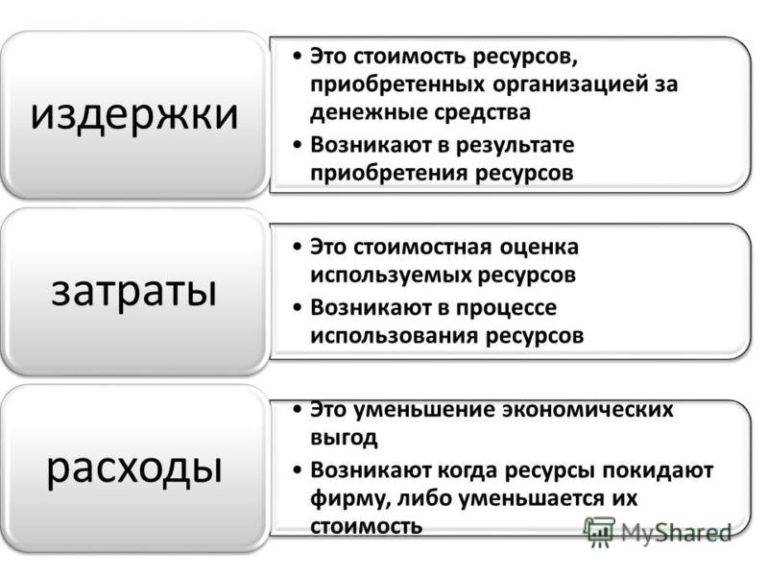

Перед тем, как говорить о разнице между издержками и себестоимостью, необходимо рассмотреть данные концепции по отдельности:

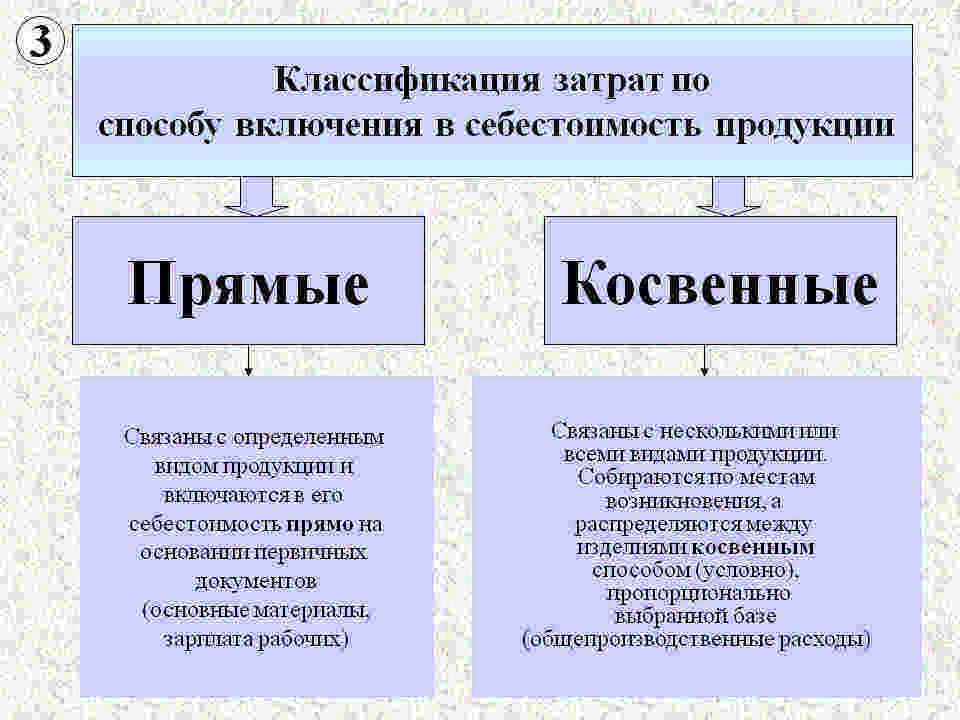

- Издержки – это затраты, которые предприятие осуществляет на производство товаров или оказание услуг. Издержки могут быть прямыми и косвенными, переменными и постоянными. Прямые издержки непосредственно связаны с производством товаров или услуг, косвенные – сопутствующие затраты на поддержание производственного процесса.

- Себестоимость – это сумма всех затрат, связанных с производством определенного товара или оказанием услуги. Себестоимость включает в себя издержки, непосредственно связанные с производством, а также накладные расходы, общие расходы и прочие затраты.

Издержки и себестоимость – понятия близкие, но есть небольшая разница между ними. Издержки – это затраты на производство определенной единицы товара или услуги, в то время как себестоимость – это совокупные затраты на производство всех единиц товара или услуг, выпущенных предприятием.

Издержки и их определение

Издержки разделяют на прямые и косвенные. Прямые издержки напрямую связаны с производством конкретного товара или предоставлением услуги. Примерами прямых издержек могут быть затраты на сырье и компоненты, оплата труда работников, используемых в процессе производства.

Косвенные издержки не могут быть прямо привязаны к конкретному товару или услуге, но они необходимы для поддержания процессов производства. Примерами косвенных издержек являются арендная плата, коммунальные платежи, расходы на управление и обслуживание оборудования, реклама и маркетинг.

Издержки являются важным понятием в бизнесе. Они учитываются при определении себестоимости товара или услуги и могут влиять на прибыльность и конкурентоспособность организации. Эффективное управление издержками позволяет сократить расходы и повысить эффективность производства, что, в свою очередь, способствует увеличению прибыли и успеху предприятия.

Что такое стоимость

В экономической теории – категория, характеризующая совокупность всего затраченного общественного труда, необходимого для изготовления товара. Затраченный труд включает в себя:

- Овеществленный или прошлый труд, которым были созданы средства производства, используемые для изготовления продукта.

- Живой труд — осознанная, направленная на достижение определенной цели, деятельность рабочих по изготовлению продукта имеющимися в их распоряжении средствами производства.

Создается живым трудом рабочих, производящих товар средствами производства, изготовленными прошлым трудом. Измеряется количеством рабочего времени, которое затрачено на изготовление продукции в обычных для общества условиях при усредненных интенсивности труда и квалификации рабочих.

Проявляется в ходе обмена. Изготовленный продукт способен обмениваться на другой в определенных количественных соотношениях. Эта характеристика товара называется меновой стоимостью. На ее размер влияют разнообразные факторы: время совершения сделки, возможные риски, уровень спроса и предложения, конкуренция на рынке, и т. п. Перечисленные параметры – величины переменные, поэтому товар обладает множеством меновых стоимостей.

В бухгалтерском анализе и в статистических исследованиях стоимостью называется выраженные в деньгах расходы на изготовление или приобретение товара.

Есть еще одно определение, бытовое. В разговорной речи под этим подразумевают цену товара. Однако это – подмена понятий, и ее следует избегать.

Какова стоимость проданных товаров

Термин «себестоимость проданной продукции» применяется к производственным организациям, имеющим запасы физической продукции. Себестоимость проданных товаров рассчитывается по следующей формуле.

Стоимость проданных товаров = Начальный инвентарь + Покупки – Конечный инвентарь

В отличие от себестоимости реализованной продукции, возможно снижение налога на стоимость проданных товаров, чтобы компенсировать часть понесенных расходов. Это разрешено Налоговой службой США (IRS). Публикация IRS 334: «Налоговый справочник для малых предприятий» и Публикация IRS 550 содержат более подробную информацию об этом.

Заводские накладные расходы

Косвенные затраты и все прочие затраты на поддержку производства

Разница между себестоимостью реализации и стоимостью проданных товаров

Разница между себестоимостью реализации и стоимостью проданных товаров

Рисунок 1. Колебания цен на сырье напрямую влияют на себестоимость проданных товаров.

В Себестоимость проданных товаров могут быть включены только затраты, понесенные для приведения продукции в товарное состояние, то есть готовой продукции. Сюда не могут быть включены такие расходы, как распространение, реклама и транспортировка готовой продукции; их следует рассматривать как операционные расходы. Для компаний, которые покупают и продают продукцию, стоимость приобретения соответствующей готовой продукции (закупочная цена) у производителя будет считаться себестоимостью продаж.

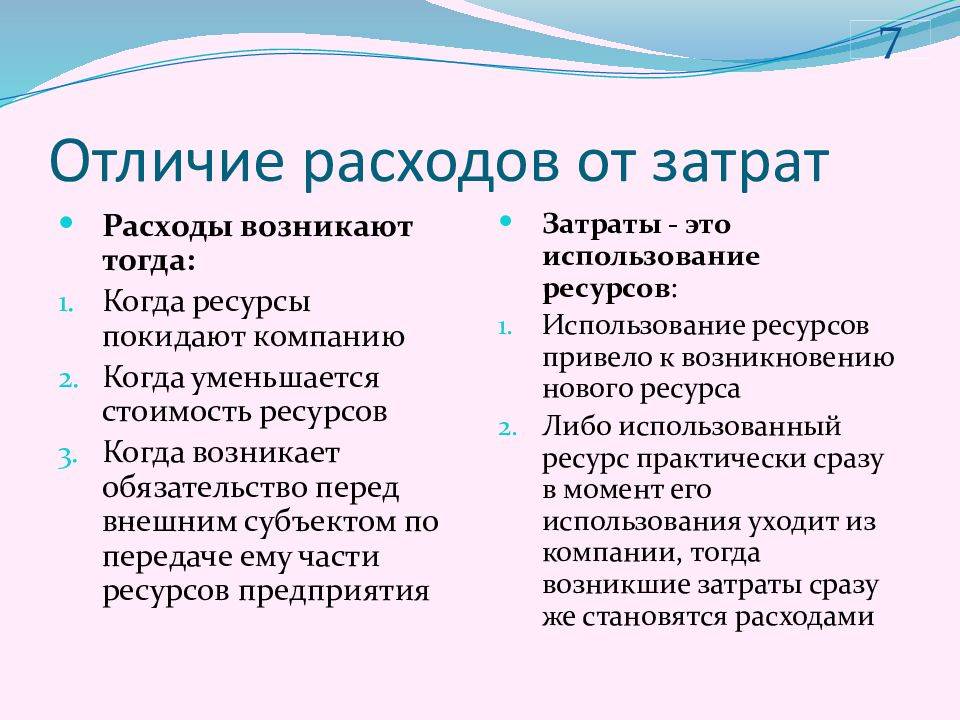

Что такое расходы

Расходы – это статья, которую можно отнести к выручке за определенный период. Расходы вычитаются из доходов для получения прибыли за отчетный год. Поскольку расходы связаны с доходами от бизнеса, они отражаются в отчете о прибылях и убытках. Другими словами, расходы – это затраты, полезность которых исчерпана; он был потреблен. Продолжая тот же пример,

Например, 1. Вышеупомянутое здание будет отражаться в расходах за счет амортизационных отчислений в год и составит 2 512,5 долларов США (100 000 долларов США / 40 долларов США), поскольку стоимость актива подлежит ежегодной бухгалтерской амортизации в связи с сокращением срока его полезного использования. Амортизация начисляется за год, и сумма, начисленная до настоящего времени, называется «накопленной амортизацией». Бухгалтерские записи:

Амортизация A / C DR $ 2,512,5

Накопленная амортизация A / C CR $ 2512,5

Например, 2. продукты на сумму 125 000 долларов будут проданы для получения дохода. Бухгалтерские записи будут:

Себестоимость проданных товаров A / C 125 000 DR $

Инвентарный A / C CR 125 000 долларов США

Расходы также могут быть начисленными или предоплаченными, и оба этих типа следует учитывать.

Начисленные расходы

Это расходы, признанные в бухгалтерских книгах до их оплаты, и учитываются как текущие обязательства.

Например. начисленные проценты, начисленный налог

Предоплачиваемые затраты

Это расходы, оплаченные авансом до установленной даты, поэтому учитываются как оборотные активы.

Например. предоплаченная аренда, предоплаченная страховка

Главные отличия издержек и себестоимости

- Определение: Издержки — это все затраты, связанные с производством и предоставлением товаров и услуг. Себестоимость — это сумма всех прямых и косвенных затрат, связанных с производством товара или предоставлением услуги.

- Состав: Издержки включают расходы на заработную плату, материалы, энергию, амортизацию и другие операционные расходы. Себестоимость включает только прямые затраты, такие как материалы и заработная плата.

- Цель: Издержки используются для определения общего финансового состояния предприятия и его эффективности в управлении ресурсами. Себестоимость определяет стоимость единицы продукции и позволяет установить цены на товары и услуги.

- Учет: Издержки учитываются на разных этапах производства, включая закупку материалов, оплату труда и обслуживание оборудования. Себестоимость учитывается на последнем этапе производства для определения финальной стоимости продукта.

- Представление: Издержки представляются общими числовыми значениями или в виде графиков и диаграмм. Себестоимость представляется в виде стандартных стоимостей единицы продукции или услуги.

В целом, издержки и себестоимость — важные понятия, которые помогают предприятиям оценить стоимость производства и определить эффективность своей деятельности. Понимание различий между ними поможет предпринимателям лучше управлять своими ресурсами и принимать обоснованные финансовые решения.

Себестоимость и ее роль

Основная роль себестоимости заключается в том, чтобы определить фактическую стоимость производства товара или услуги. Правильный расчет себестоимости позволяет предпринимателю определить цену на товар или услугу, чтобы обеспечить прибыльность своего бизнеса.

Себестоимость является важным инструментом для анализа эффективности производства. Расчет и контроль себестоимости позволяют выявить причины увеличения затрат и принять меры по их снижению. Также себестоимость позволяет сравнивать эффективность работы разных производств, что помогает в принятии решений о развитии и оптимизации бизнеса.

Кроме того, себестоимость является основой для формирования цены на товар или услугу. При определении цены предприниматель учитывает не только затраты на производство, но и желаемую прибыль, а также конкурентные условия на рынке.

Таким образом, правильный расчет и контроль себестоимости играют важную роль в управлении бизнесом. Они помогают предпринимателю принимать обоснованные решения, оптимизировать затраты и обеспечивать прибыльность своего предприятия.

Что такое стоимость?

Стоимость – это сумма, которую нужно заплатить, чтобы что-то приобрести. С точки зрения бухгалтерского учета затраты классифицируются на разных уровнях.

Стоимость актива

В соответствии с МСФО (IAS) 16 «Основные средства» стоимость актива включает средства, уплаченные за приобретение актива, стоимость подготовки площадки, доставки, погрузочно-разгрузочных работ и установки. Стоимость актива отражается в балансе. Актив еще не полностью израсходован, поэтому его следует учитывать в качестве затрат.

Например, 1 Компания ADR приобрела здание стоимостью 100 500 долларов США, срок полезного использования которого составляет 40 лет.

Стоимость проданных товаров

Себестоимость проданных товаров складывается из всех прямых затрат, таких как материалы, рабочая сила и накладные расходы, используемых для получения дохода.

Резюме – затраты против расходов

Понимание различных типов затрат и затрат помогает лучше понять разницу между затратами и расходами. В то время как расходы признаются в счет выручки, стоимость затрат распределяется и списывается как расходы, чтобы указать на уменьшение их стоимости. Кроме того, расходы более выгодны с точки зрения экономии налогов по сравнению с расходами.

Ссылка: 1.Мюррей, Жан. “В чем разница между затратами и расходами?” Баланс. N.p., n.d. Интернет. 09 марта 2017. 2. «МСФО (IAS) 16 – Основные средства». Международные стандарты бухгалтерского учета. N.p., n.d. Интернет. 9 марта 2017 г. 3. «В чем разница между стоимостью и расходом? – Вопросы и Ответы.” Бухгалтерия. N.p., n.d. Интернет. 09 марта 2017. 4. «Начисления и предоплаты». Учет по методу начисления – Учет предоплаты с примерами. N.p., n.d. Интернет. 09 марта 2017.

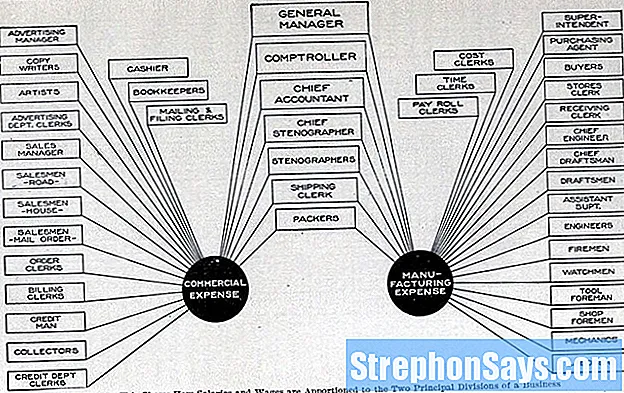

Изображение предоставлено: 1. «График корпоративных коммерческих и производственных расходов, 1909» Джеймс Брей Гриффит – Административная и производственная организация. 1909 г. (общественное достояние) через Commons Wikimedia

Примеры из реальной жизни

Чтобы лучше понять разницу между издержками и себестоимостью, рассмотрим несколько примеров из реальной жизни:

Пример 1: Производство мобильных телефонов

Компания X производит мобильные телефоны. Для этого она использует различные ресурсы, такие как сырье, трудовые ресурсы, энергия и оборудование. Все эти ресурсы имеют свою стоимость, которая включается в себестоимость производства телефонов. Например, стоимость сырья, затраты на оплату труда сотрудников, затраты на энергию и амортизацию оборудования.

Издержки, с другой стороны, включают дополнительные затраты, которые не относятся непосредственно к производству телефонов, но связаны с ним. Например, затраты на исследования и разработку новых моделей, маркетинговые расходы, административные расходы и затраты на логистику и распределение готовой продукции.

Пример 2: Ресторан

Ресторан А предлагает своим клиентам широкий выбор блюд. Для приготовления этих блюд ресторан использует продукты питания, которые имеют свою цену и составляют себестоимость приготовления. Другими словами, это стоимость продуктов, затраты на оплату труда поваров и официантов, затраты на газ, электричество и другие ресурсы, необходимые для приготовления и обслуживания блюд.

Издержки ресторана могут включать расходы на рекламу и маркетинг, арендную плату за помещение, затраты на уборку и поддержание чистоты, затраты на обслуживание оборудования и другие непрямые затраты, связанные с ведением бизнеса.

Пример 3: Транспортная компания

Транспортная компания Б занимается грузоперевозками. Для выполнения своих обязанностей компания использует грузовики, топливо, водителей и другие ресурсы. Все эти затраты участвуют в составлении себестоимости услуги по перевозке грузов.

Издержки компании могут включать затраты на обслуживание грузовиков, обучение и оплату труда водителей, страхование, рекламу и маркетинг, затраты на аренду склада и другие расходы, связанные с предоставлением услуг по перевозке грузов.

Все эти примеры иллюстрируют разницу между себестоимостью и издержками. Себестоимость включает в себя прямые затраты на производство или оказание услуги, в то время как издержки включают непрямые затраты, связанные с ведением бизнеса. Понимание этого понятия поможет бизнесу более точно оценить свою прибыль и принимать решения по управлению затратами.

Основные различия между ценой, стоимостью и стоимостью

- Цена – это то, что вы платите за приобретаемые вами товары или услуги; Стоимость – это сумма затрат на производство продукта, а стоимость – это то, что товары или услуги платят вам, т.е.

- Цена рассчитывается в числовом выражении, стоимость также рассчитывается в числовом выражении, но значение никогда не может быть рассчитано в цифрах.

- Цена одинакова для всех клиентов; Стоимость также одинакова для всех клиентов, в то время как стоимость варьируется от клиента к клиенту.

- Цена оценивается через ценовую политику; стоимость оценивается на основе фактических затрат, понесенных при изготовлении конкретного продукта, но оценка стоимости основывается на мнении клиента.

- Взлеты и падения на рынке будут влиять на цену и стоимость любого продукта, в то время как стоимость остается неизменной.

- Определение цены осуществляется с точки зрения потребителя; стоимость определяется с точки зрения производителя, тогда как оценка стоимости осуществляется с точки зрения пользователя.

Примеры для дифференциации

Цена против стоимости Если вы покупаете новый автомобиль, то сумма, которую вы платите продавцу за его приобретение, равна его цене, а сумма, вложенная в производство автомобиля, равна его стоимости. Обычно цена любого товара или услуги превышает его стоимость, потому что цена включает в себя размер прибыли.

Стоимость против стоимости Если вы являетесь производителем часов и производите миллионы часов ежедневно, то стоимость производства – это ваша приоритетная задача, а не ценность продукта. Вы можете попытаться добиться эффекта масштаба, то есть увеличить производство при меньших затратах

Принимая во внимание, что в случае с покупателем цель, для которой часы приобретаются, должна выполняться независимо от затрат, понесенных при их изготовлении. Покупатель должен чувствовать ценность покупки часов с точки зрения их цены

Стоимость против цены Это легко объяснить с помощью популярного примера профессора Адама Смита о воде и алмазе. Вода очень важна для нас, чтобы выжить, и все же она имеет низкую цену, в то время как алмаз просто используется для украшения, и никто не умирает без него, цена очень высока. Причиной этого является ее ценность, поскольку ценность воды для нас очень высока, она доступна по низкой цене, а ценность алмаза для нас меньше. Поэтому цена очень высока.

Заключение

После долгих обсуждений этих трех терминов вы должны были найти ответы на три вопроса, заданных в начале этой статьи. Проще говоря, цена – это деньги, выплачиваемые продавцу; Стоимость – это сумма затрат на производство продукта, а стоимость – это то, что продукт или услуга платят покупателю.