Размер и динамика

Логично, что за периоды деятельности организации динамика будет всегда. А вот положительная она или уходит в минус – это необходимо тщательно отслеживать. Причём по всем видам прибыли, чтобы составить картину в целом.

На примере ООО «Книга» из показателей Отчёта о финансовых результатах сделаем выводы:

- выручка выросла на 200 тыс руб по отношению к такому же периоду за прошлый год (1 000 тыс руб в 1 кв 2023г минус 800 тыс руб за 1 кв 2022г);

- валовая прибыль выросла на 20 тыс руб;

- операционная прибыль снизилась на 50 тыс руб;

- чистая прибыль выросла на 82 тыс руб.

Как видим, произошло снижение операционной прибыли. В целом наблюдается рост прибыли, но анализ, за счёт чего произошли изменения, необходимо провести

Пример расчета

Если фирма производит 2 тысячи футболок в год, то затраты у нее следующие:

Расчет валовой прибыли

- Покупка материалов, ниток и красок – 100 000 рублей в год

- Затраты на получение авторских прав на изображения – 10 000 рублей в год

- Зарплата – 1 200 000 рублей в год

- Транспортные расходы – 50 000 рублей в год

- Продвижение сайта и реклама – 50 000 рублей в год

Доходы у фирмы следующие:

- Выручка от продажи футболок (2 тысячи по 500 рублей) – 1 000 000 рублей в год

- Доходы от сдачи офиса в аренду – 600 000 рублей в год

- Банковские проценты – 70 000 рублей в год

Таким образом, валовая выручка (Gross Revenue) за год у такой фирмы будет 1 670 000 рублей.

Валовые расходы (Gross Expenditure) составят за тот же период времени 1 410 000 рублей. Воспользовавшись формулой, вычтем одно из другого, и получим 260 000 рублей – это и будет валовая прибыль (Gross Profit) фирмы за отчетный период. Английское слово «профит» хорошо понятно всем российским предпринимателям.

Пример расчета

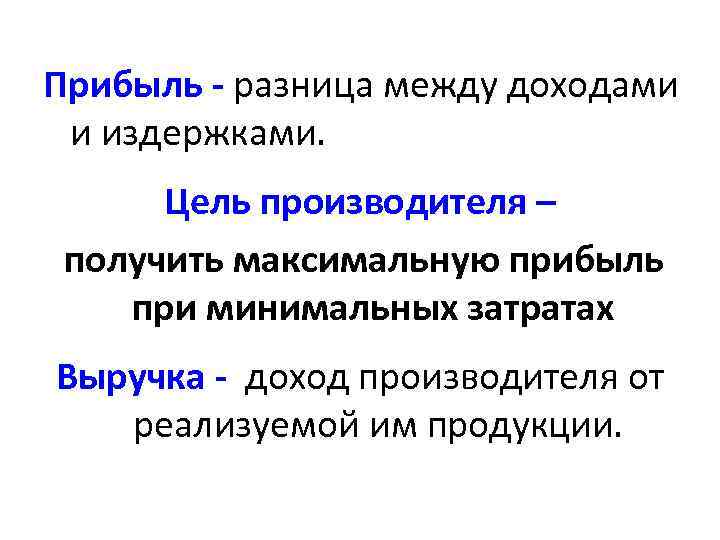

Для того чтобы рассчитать прибыль, нужно знать выручку от продажи товаров или услуг. Но в чем отличия в расчете прибыли и выручки?

Выручка – это оборот компании, то есть сумма денежных средств, полученных от реализации товаров или услуг. Чтобы рассчитать выручку, нужно знать стоимость каждого проданного товара и количество реализованных товаров. Выручку можно считать как произведение цены товара на его количество:

Выручка = Цена товара × Количество товаров

Пример расчета выручки:

- Цена товара: 50 руб.

- Количество товаров: 100

Выручка = 50 руб. × 100 = 5000 руб.

Пример расчета прибыли:

- Выручка: 5000 руб.

- Затраты: 3000 руб.

Прибыль = 5000 руб. — 3000 руб. = 2000 руб.

Таким образом, выручка и прибыль отличаются тем, что выручка – это сумма, полученная от реализации товаров, а прибыль – это разница между выручкой и затратами.

Для чего рассчитывают валовую прибыль

Валовая прибыль определяет эффективность конкретного производства и ценообразования. Расчет ВП проводят, чтобы проанализировать деятельность организации, узнать прогнозы выхода на окупаемость, оптимизировать расходы и определить точки возможного развития бизнеса.

Чистая же прибыль, в отличие от валовой, высчитывается для оценки финансового состояния компании. Руководство делает выводы о том, требуются ли новые вложения средств и сколько их нужно. Чистую прибыль грамотный руководитель использует на развитие производства: расширение площадей, увеличение ассортимента, обучение персонала. То есть на то, что в конечном итоге принесет рост доходов.

Наглядные примеры

Например, за отчетный период валовая прибыль организации, согласно бухгалтерской документации, до налогообложения налогом на прибыль, составила 100 тысяч. Однако после уплаты такого налога чистое значение прибыльности равняется всего 80 000. После того, как организация выплатила дивиденды в сумме 30 тысяч, ее фактическая прибыль опустилась до значения 50 тысяч.

Со временем в результате неблагоприятной ситуации на рынке пришлось израсходовать дополнительные средства (10 000) на продвижение (поддержку) собственного продукта. Экономическая прибыль составила всего 40 000. Однако, с учетом накопившейся за предыдущие периоды нераспределенной денежной суммы в 200 тысяч, в распоряжении владельца на конец отчетного периода — 240 000.

Как анализировать прибыль

Анализ позволяет установить причины колебания экономических показателей деятельности предприятия, оценить, насколько эффективно ведётся бизнес и как вложения влияют на результат.

Существует несколько вариантов выполнения расчётов:

- персоналом компании;

- независимыми аудиторами;

- полностью по компании;

- по отдельным видам деятельности или конкретным подразделениям;

- за отдельно взятый период;

- за весь срок существования компании;

- другими методами.

Факт дохода не говорит о том, что бизнес ведётся эффективно. Поэтому проводится анализ по нескольким критериям.

Размер и динамика

Анализ показывает изменение показателей в динамике. В основе метода лежит определение темпа роста доходов и сопоставление с предыдущими периодами. Формула выглядит так:

Если результат более единицы, то показатель растёт, если меньше — убывает. При анализе важную роль играет изучение динамики на протяжении нескольких периодов, а также сравнение роста разных видов доходности между собой. Например, если балансовая растёт быстрее операционной, то структура не сбалансирована.

Структура

Метод структурного анализа позволяет оценить соотношение между отдельными составляющими, влияющими на доходность, определить величину их воздействия. Например, определить доли, приходящиеся на основной вид деятельности компании и на прочие виды.

Структурный метод показывает причины, по котором происходит изменение доходности. Так, увеличение доходности от прочих видов деятельности и снижения от основных говорит о том, что происходит перекос в эффективности ведения бизнеса.

Метод определяет долю, приходящуюся на определённый товар или товарную группу в общей структуре — доходность филиалов, долгосрочных контрактов и единичных сделок, определённых клиентов.

Рентабельность

Рентабельность — ключевой показатель оценки экономической деятельности предприятия, показывающий отношение прибыльности к затраченным ресурсам. Это относительная величина, характеризующая доходность компании, отдачу от вложенного капитала или ресурсов, показывающая, сколько получает компания с каждого вложенного рубля.

Обобщённая формула рентабельности:

Значения рентабельности помогают оценить соотношение вложений в бизнес и полученного результата, проанализировать динамику развития компании, сравнить показатели — свои и конкурентов.

Экономические расчёты финансовой деятельности предприятий необходимы для понимания, насколько успешно развивается бизнес, какие перспективы имеет, что более рентабельно, требует изменений или дополнительных вложений.

Заполнить заявку

Виды прибыли

Главный бухгалтер определил финансовый результат в виде прибыли. Но руководителю необходимо понимать, что прибыль бывает разная. В управленческом учете существуют несколько видов прибыли, каждая из которых несет разную смысловую нагрузку, по-разному рассчитывается и применяется для расчета различных экономических показателей деятельности. Поговорим о самых важных из них.

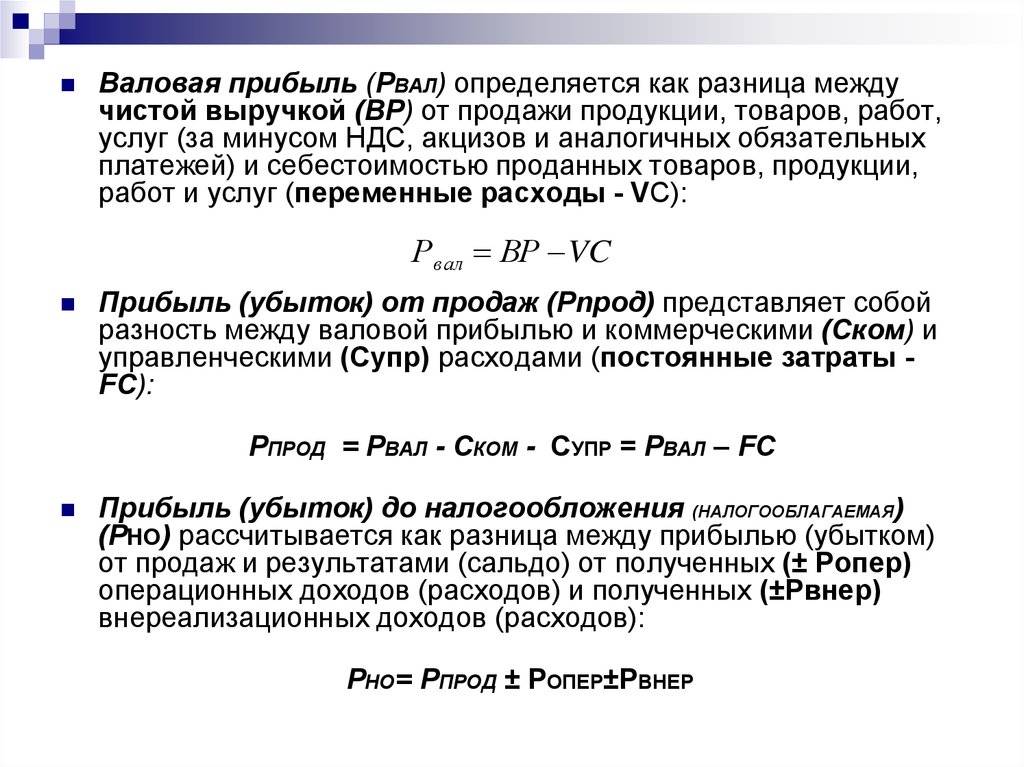

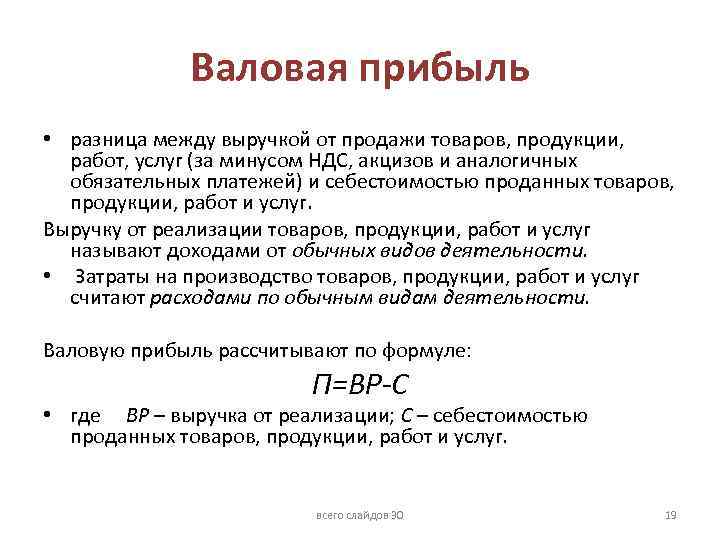

Валовая прибыль

Валовая прибыль или Gross Profit – показывает результат только от основного вида деятельности. Помимо выручки от реализации товаров, работ и услуг, она учитывает издержки, которые сформировали себестоимость реализованного продукта.

Валовая прибыль = Выручка без НДС – Себестоимость

Также применяется формула валовой прибыли по сведениям из бухгалтерской отчетности. Она имеет вид:

Валовая прибыль = Строка 2110 (Выручка) – Строка 2120 (Себестоимость)

Если валовая прибыль низкая и стремится к нулю, значит, основная деятельность не приносит ожидаемых результатов. Необходимо пересматривать производственный процесс, менять ассортимент выпускаемого товара, сокращать убыточные производства или же менять направление деятельности. Наихудшим вариантом, которого все стремятся избежать, является закрытие производства.

Прибыль от продаж

Прибыль от продаж или Operation Income – это показатель валовой прибыли, скорректированный на величину коммерческих и управленческих расходов.

Формула расчета имеет вид:

Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы

В отчетности прибыль от продаж можно увидеть по одноименной строке 2200, при этом итоговая сумма складывается из:

Прибыль от продаж = Строка 2100 (Валовая прибыль) – строка 2210 (Коммерческие расходы) – строка 2220 (Управленческие расходы)

Значимость показателя для топ-менеджмента велика – сведения о полученной прибыли от продаж необходимы при расчете рентабельности компании, активов и капитала и позволяют руководителям принимать управленческие решения, касающиеся перспективности ведения бизнеса и дальнейшего инвестирования средств.

Прибыль до уплаты налогов

Показатель должен учитывать доходы и расходы от ведения прочей, дополнительной деятельности. Так, для производственного предприятия прочей деятельностью может быть выдача займов с целью получения процентов, операции с валютой с целью получения выгоды в виде положительных курсовых разниц, благотворительность и т.д.

При расчете необходимо учитывать вышеприведенные формулы:

Прибыль до уплаты налогов = Прибыль от продаж + Прочие доходы – Прочие расходы

В бухгалтерской отчетности этот вид прибыли можно найти по строке 2300. Чтобы получить эти сведения, необходимо поработать со следующими строками отчетности:

Прибыль до налогообложения = Строка 2200 (Прибыль от продаж) + Строка 2310 (Доходы от участия в других организациях) + Строка 2320 (Проценты к получению) – Строка 2330 (Проценты к уплате) + Строка 2340 (Прочие доходы) – Строка 2350 (Прочие расходы)

Прочие доходы и расходы не связаны с основной деятельностью, но в некоторых компаниях эти значения могут превышать финансовые результаты от основного бизнес-направления. В этом случае необходимо принимать решения о смене вида деятельности и о перестройке всех бизнес-процессов.

Чистая прибыль

Чистая прибыль должна учесть абсолютно все доходы и расходы компании за определенный период, включая налоги, взимаемые с прибыли пени и штрафные санкции.

Формула расчета имеет вид:

Чистая прибыль = Прибыль до уплаты налогов – Текущий налог с прибыли

Используя показатели строк отчетности, перестроим формулу:

Чистая прибыль = Строка 2400 (Прибыль до налогообложения) – Строка 2410 (Налог на прибыль)

Необходимо различать понятие чистой и нераспределенной прибыли.

Нераспределенная прибыль включает в себя чистую прибыль текущего года, включая прибыль прошлых лет, не использованную собственниками на выплату дивидендов, пополнение резервного капитала, погашение убытков и на иные цели.

В МСФО и в управленческом учете принято определять также иные результаты финансовой деятельности – EBIT, EBITDA, которые в бухгалтерском учете не нашли применения.

Составляющие выручки и прибыли и разница между ними

Совокупная выручка организации складывается из поступлений от основной, инвестиционной и финансовой деятельности. Для расчета выручки необходимо определить сумму всех средств, которые организация получила за определенный период времени и (или) сумму дебиторской задолженности. При этом в расчете прибыли учитываются поступившие средства и издержки. Например, в случае продажи товаров для определения прибыли от полученного дохода вычитается себестоимость или закупочная стоимость данных товаров. В этом также заключается существующая между выручкой и прибылью разница.

Для расчета чистой прибыли помимо себестоимости необходимо вычесть из дохода все возможные издержки и расходы организации. Это такие расходы, как:

- погашение полученных в банке кредитов и процентов;

- плата за аренду офиса, склада;

- уплата налогов;

- уплата штрафов и др.

Таким образом, имеющаяся между выручкой и прибылью разница состоит в том, что для расчета прибыли необходимо от общей выручки отнять общие издержки или расходы организации.

Понятие валовой прибыли

Термин происходит от английского gross profit и означает совокупную прибыль организации за определенный период. Определяется она как разность между полученным доходом от реализации и себестоимостью произведенной продукции. Некоторые путают ее с валовым доходом. Первый образуется как разница между выручкой от продажи товаров и затратами, связанными с их производством. Иначе говоря, он представляет собой сумму чистого дохода и заработной платы работников. Валовая формула которой будет рассмотрена ниже, является меньшей величиной. Она образуется после уплаты налогов (кроме налога на прибыль) и вычета расходов по оплате труда. То есть учитываются не только материальные, а все совокупные издержки, связанные с производством.

Как определить валовую прибыль

Рассчитывать валовую прибыль необходимо до расчёта налогов. При этом при расчёте следует учитывать тип организации. Для торговых фирм расчёт валовой прибыли не может быть произведён без предварительного расчёта размера общей чистой прибыли. Чистая прибыль определяется следующим образом: от совокупной суммы зачётов вычитаются все возвраты товаров и предоставленные скидки. Затем от полученного размера чистой прибыли вычитается себестоимость проданной продукции. Данная разница и есть валовая прибыль компании.

Если компания занимается оптовой и розничной торговлей, проверка правильности произведённых расчётов не займёт много времени. Нужно будет только поделить размер валового дохода на размер чистой прибыли. Полученный результат выражается в процентах и показывает разницу между себестоимостью реализованных товаров и их номинальной ценой. В случае с фирмами, оказывающими услуги, валовая прибыль будет равна чистой выручке. Чтобы её рассчитать, необходимо из совокупного валового дохода вычесть размер скидок и возвратов.

Перед расчётом валовой прибыли нужно уделить внимание ещё нескольким моментам:

Валовой выручке. После каждого рабочего дня необходимо проверять правильность сведений о поступлениях денежных средств, вносимых в отчёты.

Взысканному налогу продаж. Нужно внимательно проверять, чтобы в отчётах был правильно указан показатель, отражающий размер взысканного налога. Все взысканные средства должны быть включены в валовой доход.

Товарно-материальным запасам. Необходимо произвести оценку этого показателя на начало данного года. Его сопоставляют с размером итоговой прибыли за прошлый год. В итоге они должны быть одинаковыми.

Покупкам. В том случае, когда в процессе осуществления деятельности учредителями предприятия приобретается что-нибудь для личного пользования, потраченную денежную сумму нужно исключить из себестоимости продаваемых товаров.

Товарно-материальным запасам на конец года. Необходимо удостовериться, что все запасы компании учтены в соответствии с установленными требованиями

Важное и обязательное условие – использовать верную методику ценообразования. Чтобы подтвердить размер имеющихся товарно-материальных запасов, достаточно составить инвентарную опись.

Что такое выручка

Выручка

– заработок от прямой деятельности компании (от продажи продукции или услуг). Понятие выручки встречается исключительно в бизнесе и предпринимательстве.

Существует несколько способов учета выручки на предприятии.

- Кассовый метод определяет выручку как реальные деньги, получаемые продавцом за оказание услуг или реализацию товара. То есть при предоставлении рассрочки предприниматель получит выручку только после фактической оплаты.

- Другой способ учета – по начислению. Выручка по нему признается в момент подписания договора или получения покупателем товара, даже если реальная оплата произойдет позже. При этом авансовые платежи к такой выручке не относятся.

Виды выручки

Выручка в организации бывает:

- Валовая

– совокупная оплата, полученная за работу (или товар). - Чистая

– применяется в . Из валовой выручки вычитают косвенные налоги (), пошлины и так далее.

Общая выручка предприятия складывается из:

- Выручки от основной деятельности;

- Инвестиционной выручки (продажи ценных бумаг);

- Финансовой выручки.

Для чего используется понятие «валовая прибыль»

Как уже было сказано выше, термин «валовая прибыль» трактуется как общая выручка предприятия, полученная за определенный временной промежуток. Здесь следует учитывать полный объем выручки, кроме издержек, связанных с покрытием производственных расходов. Сведения об итоговой сумме, полученной в результате предпринимательской деятельности, отражаются в бухгалтерском балансе. Разница между валовой прибылью и чистой, заключается в том, что последний аспект включает в себя траты, связанные с налоговыми отчислениями и другими обязательными платежами.

Существует несколько факторов, которые влияют на итоговую сумму, полученную в результате предпринимательской деятельности. Такие факторы можно разделить на две условных категории. Первая категория факторов связана с действиями администрации компании. Каждый предприниматель самостоятельно контролирует масштабы своего производства. Для того, чтобы добиться максимального результата, осуществляются меры, направленные на снижение затрат, связанных с производством товара и увеличением объемов изготавливаемой продукции. Размер валовой прибыли зависит от степени эффективности продаж, а также производственных масштабов предприятия. Для того чтобы получить постоянный доход, необходимо постоянно проводить различные мероприятия с целью повышения качества изготовляемой продукции.

Внешние факторы, имеющие влияние на размер выручки, относятся ко второй категории. В данном вопросе следует учитывать:

- Особенности законов, на основании которых осуществляется деятельность предприятия.

- Состояние экономики и определенного рыночного сегмента, к которому относится продукция компании.

- Месторасположение предприятия.

- Природные ресурсы и экология.

Учет валовой прибыли: проводки

Для отражения валовой прибыли в учете предназначен счет 90 «Продажи». Чтобы подсчитать валовую прибыль за отчетный период, нужно сопоставить обороты по кредиту с оборотами по дебету этого счета в разрезе субсчетов.

Счет 90/9 ежемесячно закрывается путем списания сальдо на счет 99 «Прибыли и убытки». Дебетовый остаток по счету 90/9 означает, что финансовым результатом по обычным видам деятельности предприятия стал валовый убыток, кредитовый свидетельствует о валовой прибыли за месяц. В конце года выполняют закрытие субсчетов по счету 90.

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 90/9 | 99 | Списание валовой прибыли |

| 90/1 | 90/9 | Выручка от продаж |

| 90/9 | 90/2 | Себестоимость продаж |

| 90/9 | 90/3 | НДС |

| 90/9 | 90/4 | Акцизы |

| 90/9 | 90/5 | Налог по реализации |

| 90/9 | 90/6 | Экспортные пошлины |

Рассмотрим на примере отражение реализации продукции и формирование валовой прибыли на счетах бухучета. Основной вид деятельности предприятия – производство легких металлических конструкций (медали, ордена, значки, металлическая фурнитура). В 2016 г. было реализовано продукции 1180000 рублей (в т.ч. НДС 180000 рублей). Себестоимость продукции составила 700000 рублей. В учете бухгалтер отразил реализацию следующим образом:

- Дт62 Кт90/1 = 1180000 – отгрузка продукции;

- Дт90/2 Кт43 = 700000 – списание себестоимости продукции;

- Дт90/3 Кт68 = 180000 – НДС по отгруженной продукции;

- Дт90/9 Кт90/2 = 700000 – закрытие счета;

- Дт90/9 Кт90/3 = 180000 – закрытие счета;

- Дт90/9 Кт99 = 300000 – результат от продаж.

Формула: валовая прибыль

Данная величина образуется в результате реализации всех видов продукции и услуг, а также включает в себя доходы от внереализационных операций. Она показывает эффективность производства в целом. Давайте посмотрим, как рассчитывается прибыль валовая. Формула имеет следующий вид:

доход от продажи (чистый) – себестоимость реализованного товара/услуг.

Здесь следует внести уточнения. Чистый доход вычисляется следующим образом:

общий доход с продаж – величина скидок – стоимость возвращенного товара.

В целом можно сказать, что данный отражает доход по сделке без учета косвенных затрат.

Куда смотреть в бухгалтерской отчётности

Бухгалтерская отчётность состоит из двух форм – Бухгалтерского баланса и Отчёта о финансовых результатах.

В бухгалтерском балансе отражается нераспределённая прибыль. Сумма вносится в блок «Пассив», раздел «Капитал и резервы» по строке 1370 «Нераспределённая прибыль». Как мы уже выяснили, эта цифра считается накопительным итогом с начала деятельности организации и по текущий момент.

В Отчёте о финансовых результатах отражаются показатели за отчётный период и за предыдущий.

В этом отчёте можно увидеть больше показателей, которые мы с вами уже знаем и рассчитывали на примерах – валовая прибыль, прибыль от продаж (она же операционная), прибыль до налогообложения и чистая прибыль. Кстати, можно проверить себя на правильность заполнения обеих форм – рассчитанный из Бух.баланса показатель нераспределённой прибыли за отчётный период (у нас получилось 202 тыс. руб.) равен показателю чистой прибыли Отчёта о фин.результатах.

Как анализировать прибыль

Для анализа работы организации отслеживают динамику показателей:

- выручка;

- валовая прибыль;

- операционная прибыль (прибыль от продаж);

- чистая прибыль.

Анализировать показатели рекомендуется:

- за определённые периоды в целом по организации – размер и динамика;

- в разрезе по видам деятельности – структура прибыли;

- в сравнении с явными конкурентами в отрасли – рентабельность бизнеса.

В чем принципиальное отличие

Показатели прибыльности рассчитываются для определения финансового результата и анализа хозяйственной деятельности. Ведь главная цель любого бизнеса — получение дохода, покрывающего издержки. Однако в ходе предпринимательства приходится платить налоги.

Согласно законодательству, запрещается использовать всю полученную выручку на нужды предприятия или выплату заработной платы, не перечислив в бюджет обязательные платежи. Приходится рассчитывать себестоимость реализованной продукции или услуги, которая является величиной, применяемой в процессе вычисления любого из показателей прибыльности.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Каждый бизнесмен старается сделать анализ хозяйственной деятельности собственного предприятия. Проанализировать работу невозможно без показателя прибыльности. Узнать эту величину не удастся без расчета себестоимости. Что касается налоговой инспекции, то ее интересуют только сведения, отображенные в бухгалтерских регистрах и документации, связанной с коммерческой деятельностью.

Бизнесменам, желающим сделать анализ предпринимательства, придется рассмотреть разные показатели. Ведь организация вправе получать доход не только от операционной деятельности, но и от дополнительной, например, от инвестиций и операций на финансовом рынке. Каждая доходная статья имеет свои издержки и налоговые ставки. Несмотря на такое многообразие, показатели прибыльности рассчитываются по шаблону, то есть учитываются только основные факторы — доход и себестоимость.

Отличие, например, между валовой и чистой прибылью в том, что при вычислении валового показателя не учитывается (не отнимается) налог на прибыль. Есть разница между балансовой и бухгалтерской величиной, несмотря на то, что оба значения рассчитываются на основании указанных в документации цифр.

Валовая прибыль — это …

Валовая прибыль представляет собой одну из разновидностей дохода, показатель, характеризующий разницу между выручкой от реализации товаров и услуг и себестоимостью этой продукции. При этом, стоит отметить, что в учет берется только величина финансовых потоков по основному виду деятельности.

Вообще все уровни доходов на предприятии условно можно представить следующим образом:

- Валовый доход от всех видов деятельности;

- Выручка от коммерческой деятельности;

- Валовая прибыль от продаж;

- Прибыль до налогообложения;

- Чистая прибыль.

В следующих разделах мы подробно поясним, что означает каждый из названных видов дохода. Но все же отметим, что разобраться во всех уровнях доходности проекта и сделать на основе цифр по этим показателям какие-то выводы не так-то просто. Более того, когда разрабатывается бизнес-план необходимо анализировать и просчитывать эти показатели еще не имея никакой базы для сравнения. Поэтому, при составлении бизнес-плана самостоятельно для облегчения процесса советуем вам скачать готовый образец такого документа для схожего с вашим предприятия и ориентироваться при разработке на него.

Как найти валовую прибыль

Что такое валовая прибыль: характеристика

Никакой прибыли не будет, если производимый товар не пользуется спросом на рынке. Если товар не востребован, то его никто не покупает, а, значит, не формируется выручка. А вот расходы, наоборот, присутствуют всегда.

Даже если фирма еще ничего не производит, она уже расходует средства на аренду помещений, зарплату сотрудникам, оплату коммунальных платежей, амортизацию оборудования. Начав производство, компания увеличивает расходы, закупая сырье, топливо, инструменты, мебель и расходные материалы, оплачивая доставку грузов.

Прибыль

В большинстве случаев к расходам относятся представительские затраты на презентации, рекламу. Не стоит забывать про налоговые отчисления и взносы – это тоже расходы фирмы. Если компания обслуживает кредит – такие отчисления также относятся к расходам. Даже самая маленькая фирма расходует средства для своей деятельности.

Источники доходов тоже могут быть различными. В первую очередь, это поступающая выручка от продаж, то есть от основного вида деятельности. Компания может сдавать в аренду помещения или оборудование, это тоже доход. Еще одной постоянной статьей дохода может быть выгодное посредничество, перепродажа товаров других производителей. Компания может продать ненужное имущество, ценные бумаги, получить кредит или средства от государства – все эти события тоже пополняют бюджет фирмы. Кроме перечисленного, у организации может быть процентный доход на вложенные в банк свободные средства и т.д. Все эти доходы по итогам отчетного периода сформируют валовую выручку.

Таким образом, чтобы получить представление о валовой прибыли, нужно понять, что она получается путем вычитания совокупных расходов фирмы из совокупных доходов в определенную единицу времени (месяц, год, квартал).

Виды прибыли

Когда говорят о различных видах прибыли, имеют в виду какие конкретно затраты учитываются при расчете прибыли.

Чистая прибыль – прибыль, которая остается у компании после вычета всех затрат, включая налоги и прочие расходы. Это то количество денег, которое компания реально получает.

Предположим, у вас есть пекарня со следующими данными:

Выручка (Общий доход): 100 000 рублей

Себестоимость (затраты на производство хлебо-булочных изделий): 50 000 рублей

Операционные расходы (зарплата, аренда и т.д.): 20 000 рублей

Налоги: 10 000 рублей

Теперь можно рассчитать чистую прибыль:

Общий доход – Себестоимость – Операционные расходы – Налоги = Чистая прибыль

100 000 – 50 000 – 20 000 – 10 000 = 20 000

Таким образом, чистая прибыль пекарни составляет 20 000 рублей.

Операционная прибыль – прибыль, которую компания получает только от своей основной деятельности, без учета прочих доходов или расходов, связанных с инвестициями, процентами по кредитам и т.д. Это показатель эффективности бизнеса в его основной сфере деятельности.

Допустим, компания по продаже электроники:

Выручка от продажи товаров и услуг – 1 000 000 долларов

Себестоимость проданных товаров – 600 000 долларов

Арендная плата – 50 000 долларов

Зарплата сотрудникам – 200 000 долларов

Рекламные расходы – 100 000 долларов

Прочие операционные расходы – 50 000 долларов

Посчитаем операционную прибыль:

Операционная прибыль = Выручка от продажи товаров и услуг – Себестоимость проданных товаров – Арендная плата – Зарплата сотрудникам – Рекламные расходы – Прочие операционные расходы

Операционная прибыль = 1 000 000 – 600 000 – 50 000 – 200 000 – 100 000 – 50 000

Операционная прибыль = 0

В данном примере операционная прибыль равна 0. Это означает, что компания не получила прибыли от основной операционной деятельности

Важно выяснить причины отсутствия прибыли и принять меры

Чистая операционная прибыль – прибыль, которая получается от основной деятельности компании после вычета операционных расходов, таких как зарплата работников, аренда помещений и закупка материалов.

Прибыль до налогообложения – прибыль, полученная компанией до вычета налогов. Этот показатель позволяет оценить финансовую результативность компании до уплаты налогов.

Каждый из этих видов прибыли предоставляет различные данные и помогает понять финансовое состояние бизнеса. Компании могут использовать эти показатели для принятия решений о финансах, инвестициях и развитии.

Правила проведения расчетов

Валовая прибыль, EBIT и EBITDA – что между ними общего

Анализируя финансовое состояние и хозяйственную деятельность организации, в мировой практике используют показатели EBIT и ЕBITDA. В РФ их применяют в основном крупнейшие ресурсодобывающие компании (Лукойл, Газпром и т.д.). Среди отечественных субъектов малого и среднего бизнеса эти показатели не получили особого распространения и практического применения.

EBIT и ЕBITDA определяются в России несколько иначе нежели по МСФО. В отечественной практике показатели EBIT и валовая прибыль идентичны. EBIT представляет собой разность между выручкой от продаж и прямыми расходами

В РФ при расчете его нужно принимать во внимание величину чистых процентов, возмещение по налогу на прибыль и сальдо чрезвычайных расходов и доходов

ЕBITDA = EBIT + амортизация.

Прибыль

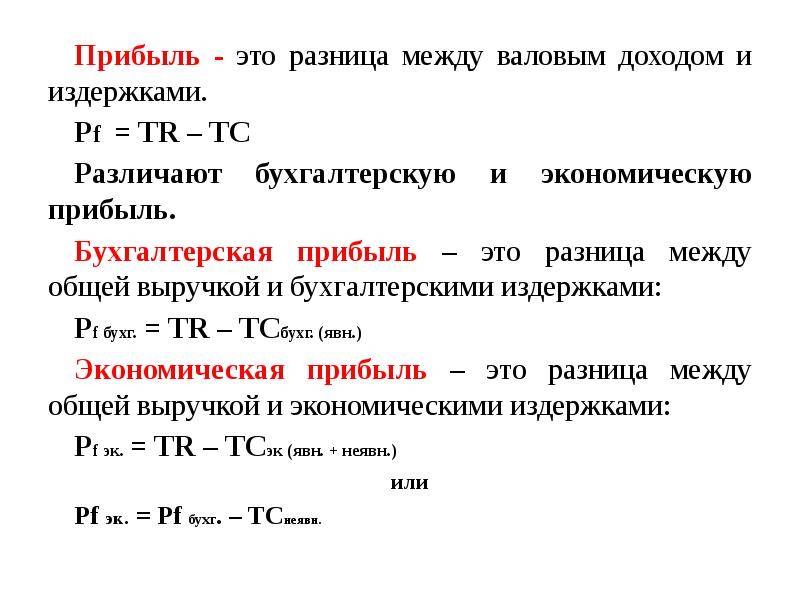

Прибыль рассчитывается как разница между совокупным доходом предприятия и всеми издержками. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль используется для учета и отражается в отчете о финансовых результатах. От этого вида прибыли производятся расчет и отчисление всех налогов.

Для определения бухгалтерской прибыли необходимо рассчитать разницу между совокупным доходом и суммой явных издержек предприятия. При расчете экономического вида прибыли от совокупных доходов отнимаются явные и неявные издержки организации. Этот вид прибыли показывает эффективность работы организации за определенный промежуток времени.

Имеющаяся между понятиями «выручка» и «прибыль» разница состоит в том, что прибыль в бухгалтерском учете подразделяется на прибыль от продаж, валовую прибыль, прибыль до налогообложения и чистую прибыль, а выручка не делится на виды и состоит из суммы поступлений и (или) дебиторской задолженности.

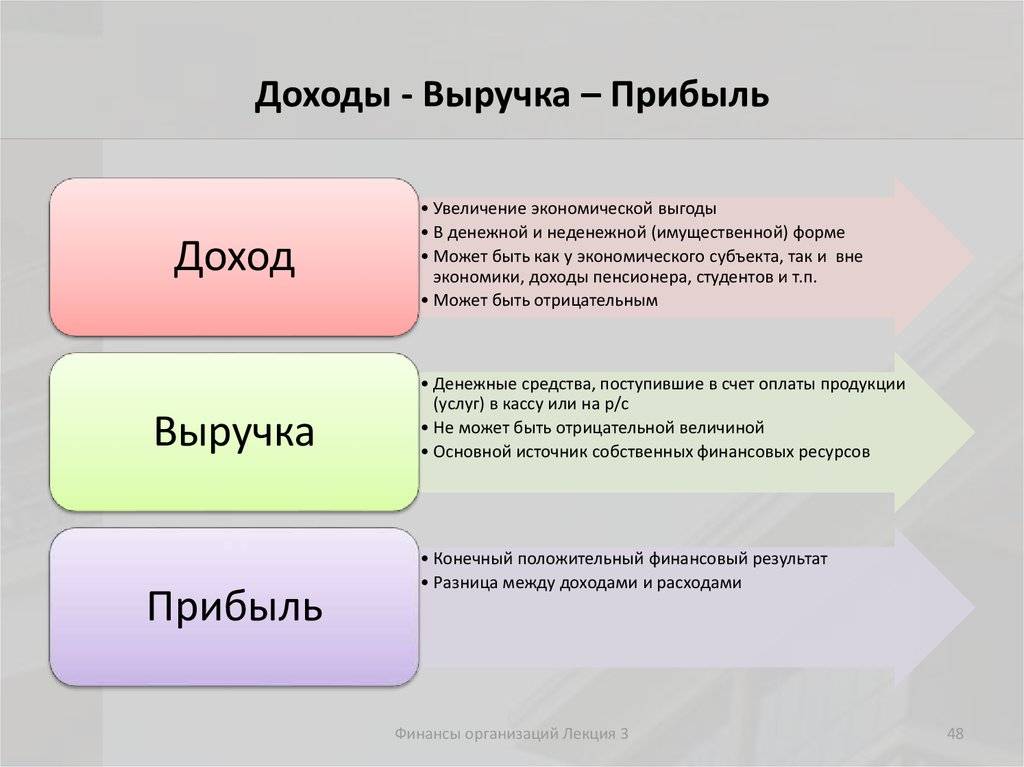

Отличия выручки и прибыли

Прибыль – это положительная разница между всеми доходами предприятия и его затратами. Ее считают обобщающим показателем, отражающим эффективность работы компании за период. Однако, в отличие от дохода, прибыль может иметь отрицательное значение. В таком случае ее называют убытком.

Выручка является одной из составных частей прибыли. Может сложиться ситуация, что у компании есть выручка, но за отчетный год она получила убыток. Это происходит из-за превышения затрат на осуществление деятельности над полученными доходами.

? Например, в 2019 году ПАО «РусГидро» получило выручку в размере 366 642 млн. руб. Но по итогу компания сработала в убыток -493 млн. руб.

Может сложиться и обратная ситуация, когда у предприятия фактически нет выручки, но по итогам отчетного периода она получает прибыль. Например, согласно отчету по МСФО АО «РОСНАНО» за 2018 год у предприятия полностью отсутствует выручка, но при этом получена прибыль в размере 5 636 млн. руб.

Отличия дохода, выручки и прибыли представлены в таблице. Кроме того, о различиях читайте подробную статью здесь.

| Показатель | Выручка | Доход | Прибыль |

| Значение | Положительное или 0 | Положительное/отрицательное/0 | |

| Источник формирования | Основная деятельность | Основная и прочая деятельность | Все поступления за минусом расходов |

| Что характеризует | Количество денег за реализованную продукцию | Увеличение экономических выгод предприятия | Финансовый результат работы компании за период |

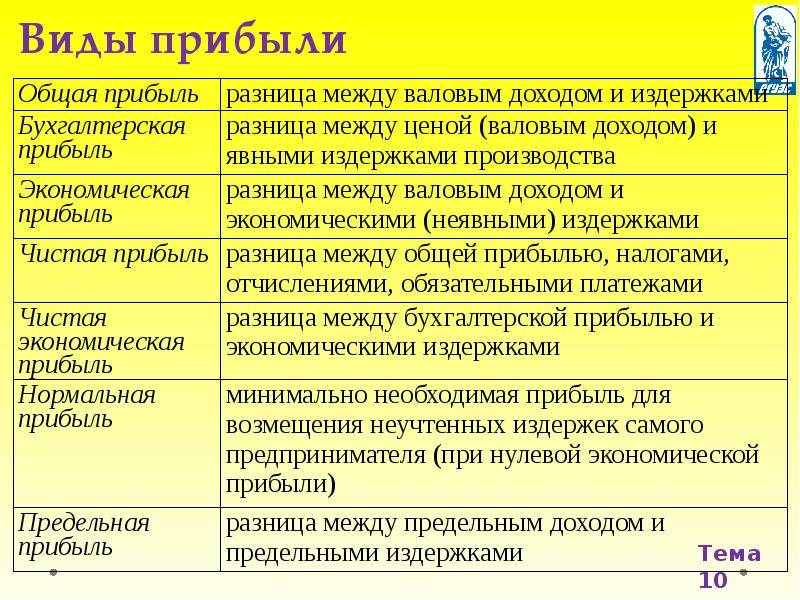

Сравнительная таблица

Сравнение:

| Критерии/ виды прибыли | Прибыль | Чистая | Валовая | Эконом. | Бухгалт. | Баланс. | Нераспр. |

Формула | Доходы –расходы | Валов. приб. – налог на приб. | Доходы от основ. деятел. – расходы от основн. деятел. | Факт. доходы – план. и незаплан. расходы | Док. доход от основ. деятел. – док. расходы от основ. деятел. | Док. доход от основной деятел. + доход от прочей и внереал. деятел. – док. расход от основной и прочей деятел. | Нерасп. приб. на начало периода + чистая приб. отчетн. периода – дивид. |

| Период подсчета | На конец отчетного периода | ||||||

| Метод подсчета | Кассовый (рассчитывается после фактического получения доходов и вычитания расходов) | ||||||

| Единица измерения | Выражается в денежной форме |

Что такое ВП

Валовая прибыль представляет собой количественное значение приобретённой выгоды от различных типов работ, уменьшенное на сопряженные траты. Например, основная прибыль идет от продажи товара, а его первоначальная стоимость будет тратой. Отличие между двумя значениями будет валовой прибылью по основному виду работ.

Аналогичным образом определяют валовую прибыль от всех возможных типов работ. Интересно, что в торговле она будет количественным отличием продажной и начальной цены. Для производства валовую прибыль находят по более сложной формуле, так как себестоимость включает множество составляющих, которые подчиняются определенным правилам.

ВП – отличие между суммой приобретения товара и его реализацией. Различия валовой и чистой прибыли в том, что первая равна доходу, полученному до обязательных отчислений, вычетов. Прибыль валовая не содержит траты на выплату налогов и неизбежных выплат.