Доходы в бухгалтерском и налоговом учете

Понятие «доход» в бухгалтерском и налоговом учете определяется практически одинаково.

В целях бухгалтерского учета в соответствии с п. 2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, доходом признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Напомню, что ПБУ 9/99 не применяется лишь кредитными и страховыми организациями. Некоммерческие же организации (кроме государственных (муниципальных) учреждений), использующие свое право на осуществление предпринимательской деятельности, предоставленное п. 2 ст. 24 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ), должны вести учет доходов и расходов, а значит, руководствоваться ПБУ 9/99.

В целях налогообложения прибыли на основании ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 25 НК РФ.

Расшифровки понятия «экономическая выгода» не дает ни ПБУ 9/99, ни гл. 25 НК РФ. Этот термин содержится в Концепции бухгалтерского учета в рыночной экономике РФ, одобренной Методологическим советом по бухгалтерскому учету при Минфине и Президентским советом Института профессиональных бухгалтеров РФ 29 декабря 1997 г. В соответствии с п. 7.2.1 названной Концепции будущие экономические выгоды представляют собой потенциальную возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию.

Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменян на другой актив;

- использован для погашения обязательства;

- распределен между собственниками организации.

Сходства между бухгалтерским и налоговым учетом

Записи о финансовых операциях: и в бухгалтерском, и в налоговом учете фиксируются все финансовые операции предприятия. Это включает в себя все доходы, расходы, активы и обязательства компании.

Применение общих стандартов: как бухгалтерский, так и налоговый учет регулируются специальными стандартами и правилами. В большинстве стран, эти стандарты основаны на Международных стандартах финансовой отчетности (МСФО) и национальных законах о налогах.

Система двойной записи: как в бухгалтерском, так и в налоговом учете используется система двойной записи. Это означает, что каждая финансовая операция отражается дважды – в кредите одного счета и в дебете другого счета.

Отчетность: и бухгалтерский, и налоговый учет требуют подготовки отчетности. В бухгалтерском учете такая отчетность используется для внутреннего управления и внешней отчетности, в то время как налоговая отчетность подается в налоговые органы.

Отличия между бухучетом и налоговым

Отличия касаются практически всех направлений учета.

Признание доходов

Признание в бухучете регулируется ПБУ 9/99, установленными приказом №32 от 6 мая 1999 года. В пункте 2 ПБУ 9/99 указано, что доход фирмы – это повышение экономических выгод по итогам поступления активов и покрытия обязательств. При этом увеличивается капитал субъекта. Доходом не будут считаться вклады участников общества/собственников.

Определение дохода в рамках налогового учета содержится в статье 41 НК РФ. Это экономическая выгода, фиксируемая тогда, когда ее возможно оценить. Она должна соответствовать главе 23 НК РФ.

Оба определения тесно связаны с таким понятием, как экономическая выгода. Но в законах не раскрывается этот термин. Он есть только в Концепции бухучета в рыночной экономике (пункт 7.2.1). В частности, это способность объектов являться фактором для притока денег в компании. То есть выгода – это приток денег.

Классификация поступлений

Доходы в рамках бухучета:

- Доход от стандартных направлений работы фирмы. К примеру, это деньги от реализации товаров, исполнения услуг (пункт 5 ПБУ 9/99).

- Прочие доходы. Перечень их содержится в пункте 7 ПБУ 9/99. Он не является исчерпывающим. То есть прочими могут считаться доходы, не содержащиеся в этом перечне. Примеры прочих доходов: предоставление в аренду имущества, выплата неустоек партнерами, разницы между курсами.

Доходы в рамках НУ:

- Доходы от реализации услуг и прав на имущество. Под реализацией прав понимается продажа товаров как своего производства, так и купленных ранее оптом.

- Внереализационные доходы. Перечень их содержится в статье 250 НК РФ. Он является закрытым. К этой категории относится, к примеру, доход от долевого участия.

Классификация в бухучете и НУ имеет свои отличия и схожие черты. В обеих формах учета фигурирует выручка. Однако перечень прочих доходов в бухучете открыт, а перечень внереализационных доходов – закрыт.

Ограничения, касающиеся признания поступлений

Рассмотрим ограничения в рамках бухучета. Это доходы, не фиксируемые в рамках бухучета, оговорены в пункте 3 ПБУ 9/99. В частности, это поступления от ЮЛ и ФЛ. К примеру, это возвращенный заем, который ранее был дан заемщику.

В рамках НУ не признаются доходы, оговоренные в статье 251 НК РФ. Это доходы, которые пришли в форме имущества и прав на него в рамках предварительной оплаты. К примеру, это имущество, являющееся залогом.

Ограничения в обеих формах учета похожи. Перечни являются закрытыми.

Последовательность признания доходов

В бухучете последовательность признания доходов регламентируется разделом 4 ПБУ 9/99. Выручка признается только в том случае, если исполняются условия, содержащиеся в пункте 12 ПБУ 9/99. Если выполняются не все условия, средства признаются не выручкой, а кредиторским долгом. Обычно бухучет ведется посредством начисления. Но если субъект может вести упрощенный учет, то ему позволено использовать кассовый метод.

В рамках НУ порядок признания поступлений оговорен в статье 271 НК РФ.

ВАЖНО! Даты признания поступления средств в разных формах учета различаются

В чем разница между бухгалтерским и налоговым учетом?

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

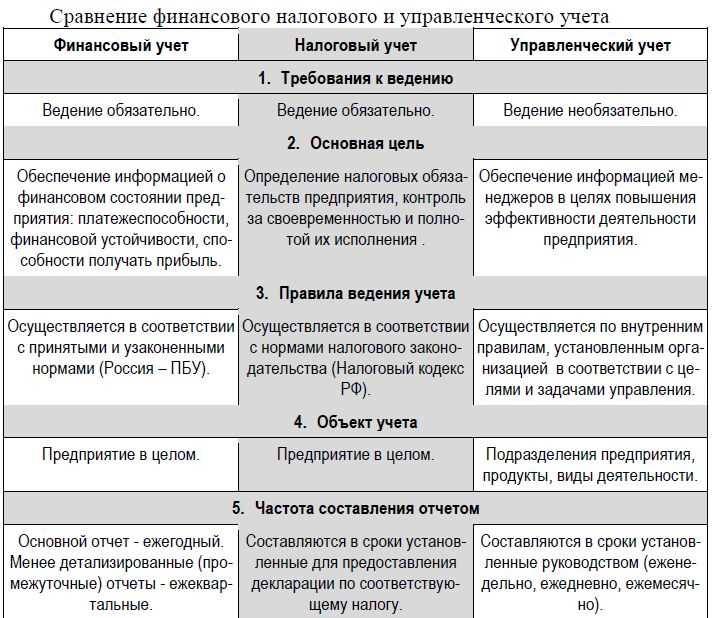

Во-первых, различаются цели ведения учета. Бухгалтерский учет дает информацию о результатах деятельности руководству организации и заинтересованным лицам. Налоговый учет позволяет фискальным органам контролировать полноту уплаты налогов, достоверность отчетности и исполнение законодательства о налогах и сборах.

Во-вторых, для целей налогообложения разработано соответствующее законодательство, в частности, Налоговый кодекс. Бухгалтерская отчетность ведется согласно федеральному закону, ПБУ и другим документам. Именно законодательное регулирование — это главная причина возникновения различий.

Разница между бухгалтерским и налоговым учетом

Существует 2 основных типа финансово-хозяйственного учета — бухгалтерский и налоговый. В чем их специфика?

статьи

Под данным термином в России принято понимать:

- составление документов, в которых отражаются сведения о финансах и иных хозяйственных ресурсах организации в порядке, предусмотренном положениями ФЗ № 402;

- формирование на основе соответствующих источников бухгалтерской отчетности.

Работа по отмеченным направлениям осуществляется в целях отражения реальных финансовых показателей деятельности фирмы, анализа эффективности ее бизнес-модели.

Практическое применение данных бухучета может быть самым широким. Например, банк, рассматривающий заявку организации на корпоративный кредит, скорее всего, заинтересуется ее бухгалтерской отчетностью.

Инвестор, вкладывающий средства в уставный капитал фирмы или собирающийся это делать, также будет в первую очередь смотреть соответствующие документы.

Учет доходов в бухучете в большинстве случаев осуществляется методом начисления — то есть в том периоде, когда у фирмы возникло право на их получение (даже если финансовые расчеты с контрагентами к тому моменту не завершены).

Бухгалтерский учет в РФ должны вести только юридические лица. ИП и граждане не обязаны выполнять данную работу. Кроме того, существуют отдельные правила бухучета, установленные для коммерческих и бюджетных организаций.

Можно отметить, что в бухгалтерском учете нет классификации расходов предприятия на прямые и косвенные. Подобное деление, в принципе, и не слишком информативно с точки зрения отражения в отчетных документах сведений о финансовом положении фирмы.

Разница между налоговым и бухгалтерским учетом

Несмотря на схожесть операций налоговый и бухгалтерский учет имеет множество отличий.

Основные из низ заключаются в следующем:

- Задачи учета. Бухгалтерский учет призван предоставить наиболее полную и достоверную информацию о финансовом состоянии предприятия. Налоговый же учет позволяет определять базу для расчете налога на прибыль.

- Нормативные и законодательные акты, формирующие принципы ведения учета.

- Порядок определения доходов и расходов. При наличии одних и тех же операций бухгалтерская и налоговая прибыль могут существенно отличаться, хотя нередко значения этих понятий и совпадают.

Организации обязаны вести как налоговый, так и бухгалтерский учет. В то же время не для всех хозяйственных субъектов обязателен к использованию бухучет. Речь идет об индивидуальных предпринимателях. По отношению к ним отсутствует необходимость в определении бухгалтерской прибыли. Все доходы предпринимателя после уплаты обязательных платежей ― это его личные, распоряжаться которыми он вправе полностью по своему усмотрению.

При определении доходов и расходов применяют один из методов:

Метод начисления. Отражает сам факт совершения операции

При этом не важно, оплачены ли фактически эти действия самим предприятием или его контрагентами. При отсутствии оплаты образуется кредиторская или дебиторская задолженности.

Кассовый метод предполагает, что факт доходов или расходов появляется после фактической оплаты или поступления денежных средств.

Организации вправе использовать оба метода в НУ и БУ. Но при этом действуют некоторые ограничения. Например, кассовый метод в бухучете доступен далеко не всем. Его вправе применять малые предприятия и некоммерческие организации, имеющие социальную направленность. Однако традиционно самым удобным и распространенным является все же метод начисления. Им пользуется большинство фирм, даже ведущих упрощенный учет.

Почти те же правила действуют и по отношению к налоговому учету. Основным здесь при определении прибыли признается метод начисления. Определяют доходы и расходы кассовым способом лица на льготных режимах налогообложения, малые предприятия с небольшими оборотами.

Формирование рассматриваемых учетов регламентируется различными законодательными актами. Для целей бухучета основным законом представляется «Закон о бухгалтерском учете», Положения ПБУ, прочие нормативные акты. Определение операций в разрезе налогового учета подчиняется прежде всего Налоговому кодексу РФ, а также прочим документам, разъяснениям, письмам таких ведомств, как Минфин.

Что такое система налогообложения и какие есть системы

Налоговые агенты

Налоговые агенты, помимо начисления и уплаты налога с собственной прибыли, должны отражать в учете суммы, удержанные из доходов своих контрагентов.

Порядок бухучета этих сумм зависит от вида доходов, с которых удерживается налог.

| Виды доходов | Проводки | ||

|---|---|---|---|

| Дебет | Кредит | Назначение | |

| Доходы от операций с ценными бумагами | 91-2 | 66 (67) | Начислены проценты по ценным бумагам (займам) |

| 66 (67) | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог на доходы с процентов по ценным бумагам (займам) | |

| Выплата дивидендов | 84 | 75-2 | Начислены дивиденды |

| 75-2 | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог на доходы при выплате дивидендов | |

| Доходы от использования интеллектуальной собственности | 20 | 76 | Начислены лицензионные платежи |

| 76 | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог с выплат за использование объектов интеллектуальной собственности | |

| Доходы, полученные иностранной организацией от реализации имущества | 08 | 76 | Отражена задолженность перед продавцом за приобретенный объект основных средств |

| 76 | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог с доходов иностранной организации от реализации имущества | |

| Прочие доходы (например, доходы, выплаченные иностранной организации за аренду ее имущества) | 20 (26, 44) | 76 | Начислена арендная плата |

| 76 | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог на доходы с арендной платы |

Такой порядок предусмотрен Инструкцией к плану счетов (счета 66, 68, 75, 76).

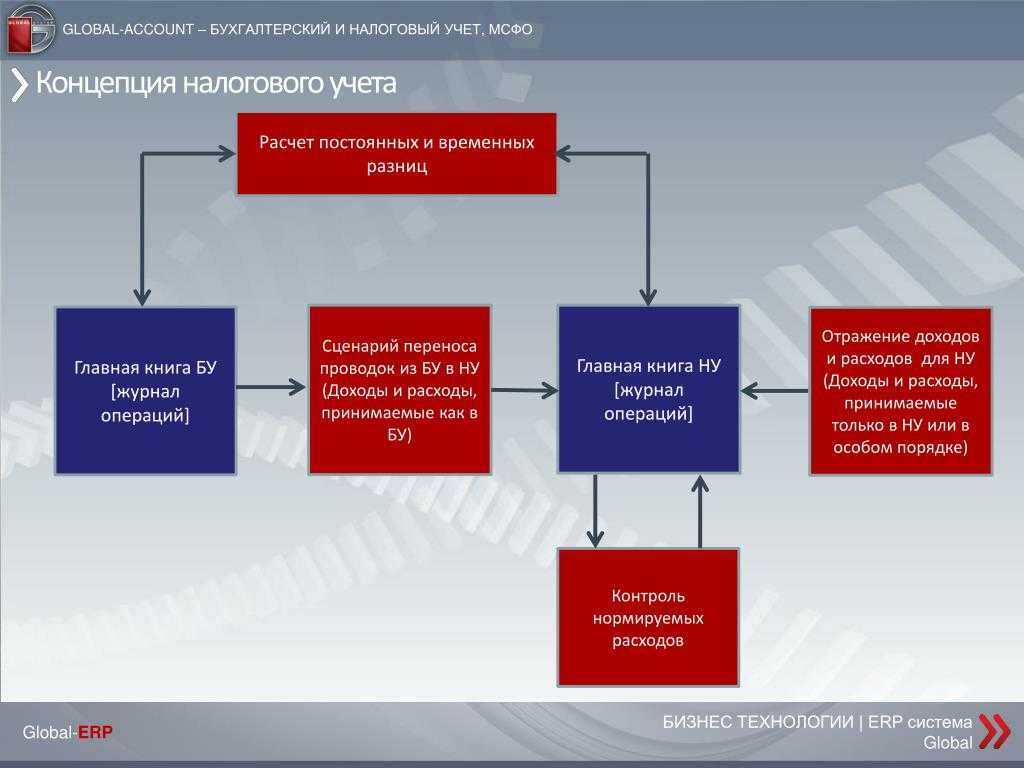

Временные разницы в бухгалтерском и налоговом учете

Если вы относите на различные отчетные периоды доходы и расходы, которые образуют фактическую прибыль и формируют базу по налогу на прибыль, — появляются временные разницы. Они по-разному влияют на налогооблагаемую прибыль, поэтому их разделяют на две группы.

Образование ОНА или ОНО приводит к тому, что в последующих отчетных периодах сократится или возрастет сумма налога на прибыль. В балансе ОНА учитывается в строке 1180, ОНО — в строке 1420. ОНА и ОНО отражаются на счете 68, однако для них предусмотрены и специальные счета — 09 и 77 соответственно.

Начислен ОНА: Дт 09 Кт 68 Начислено ОНО: Дт 68 Кт 77

В отчете о финрезультатах ОНО находит свое отражение в строке 2430, а ОНА — в строке 2450. Из-за сложности формирования и отражения постоянных и временных разниц, регулирующие органы стараются создать единый подход к формированию прибыли. Но пока бухгалтеру приходится учитывать все тонкости систем бухгалтерского и налогового учета.

Что такое бухгалтерский учет?

Определение бухучета дано в главном бухгалтерском нормативном документе — в п. 2 ст. 1 закона № 402-ФЗ о «О бухгалтерском учете». Согласно указанной норме бухучет заключается в систематическом формировании документированных сведений о хозяйственной деятельности субъектов и составлении на основе этих сведений бухгалтерской отчетности.

Таким образом, основная цель бухучета — формирование отчетных источников, отражающих финансовое состояние хозсубъекта (организации или ИП) и позволяющих внутренним и внешним пользователям судить о результатах его деятельности.

Именно на основании бухотчетности кредитор принимает решение о предоставлении потенциальному заемщику кредита или займа. Удовлетворительные данные бухотчетности позволят организации принять участие в аукционе или конкурсе, а инвесторы на ее основании смогут оценить, есть ли смысл вкладывать в компанию средства.

Не менее интересна информация, зафиксированная в бухотчетности, и внутренним пользователям: на ее основании учредители и руководство принимают взвешенные управленческие решения.

А теперь посмотрим, кто должен вести бухучет — об этом расскажет ст. 6 закона 402-ФЗ. В данном случае исключение сделано только для двух категорий субъектов: ИП (а также частных лиц) и иностранных представительств, если они ведут учет объектов налогообложения в соответствии с установленным законодательным порядком. Кроме того, предусмотрена возможность ведения бухучета в упрощенном варианте для некоторых субъектов:

- малых предприятий,

- некоммерческих организаций,

- участников проекта «Сколково».

Все остальные лица обязаны вести бухучет в общем порядке, руководствуясь специальными правилами, закрепленными в плане счетов и положениях бухгалтерского учета (ПБУ), нормы которых регламентируют те или иные направления бухгалтерской учетной деятельности. По состоянию на 2016 год действует 24 ПБУ.

Чем отличаются положения российского и международного финансового учета — читайте в статье «В чем основные отличия ПБУ от МСФО?».

Существует еще одна особенность бухгалтерского учета — практически всегда он ведется только методом начисления (п. 5 ПБУ 1/2008): хозоперации отражаются в том периоде, в котором они совершались, независимо от того, в каком периоде по ним были произведены денежные расчеты. Исключение сделано только для представителей малого предпринимательства (п. 5 информации Минфина РФ № ПЗ-3/2012), которым разрешено вести бухучет кассовым методом. Однако на практике кассовый метод в бухучете возможно применять только в случае «ручного» ведения бухгалтерии: ни в одной из профессиональных бухгалтерских программ такая возможность не реализована.

И еще один нюанс. В бухгалтерском учете очень четко просматриваются особенности, определяющие различия в его ведении предприятиями разных отраслей и форм собственности. Так, например, план счетов для коммерческих организаций утвержден приказом Минфина от 31.10.2004 № 94н, а план счетов для бюджетников — приказом Минфина от 01.12.2010 № 157н.

Составить план счетов бюджетного учета вам поможет статья «Составляем план счетов бюджетного учета — образец 2018».

Определение обоих учётов и их целевое применение

В российском Налоговом Кодексе (ст. 313) значится, что – это документация, составленная предприятием, фирмой для предъявления в органы Федеральной Налоговой Службы. Для возможности определить налоговую базу берутся первичные документы, группируются согласно порядку, предусмотренного НК.

В Законе Федерации под термином «Бухгалтерский учёт» подразумеваются документы, систематизированные на основе сведений о состоянии финансовых и хозяйственных ресурсов, согласно положениям ФЗ № 402, а также составленная из данных источников бухгалтерская отчётность.

Целью бухучёта является составление бухотчётности, результат которой служит для принятия решения об эффективности развития предприятия, возможности получения банковского кредита, принятия участия в конкурсных программах, аукционах. Ведь только бухгалтерская отчётность покажет истинное положение в сфере экономического состояния предприятия. На основе этой отчётности происходит принятие управленческих решений руководителями.

Исходя из написанного выше, можно подытожить: наличие налогового учёта даёт возможность государственной налоговой организации проводить контроль над полнотой и своевременностью проведения налоговой выплаты. Тогда как результаты бухгалтерского учёта предназначены для составления бухотчётности. А она – для суждения о деятельности предприятия в финансовой и хозяйственной сфере.

Определение двух видов учета

Определение НУ содержится в статье 313 НК РФ. Это структура для сбора сведений, нужных для установления налоговой базы. При установлении этой базы используется первичка, объединенная в группы на базе правил НК РФ. Если фирма использует общую систему обложения, учет осуществляется для установления налога на прибыль.

Как учитывать разницы между бухгалтерским и налоговым учетом по ПБУ 18/02?

Бухучет представляет собой создание системы сведений об определенных объектах и операциях. Регулируется он ФЗ №402 «О бухучете» от 6 декабря 2011 года. Цель его существования – формирование фин. отчетности, на базе которой можно сделать вывод об итогах работы компании. Бухучет, в отличие от налогового, позволяет судить о результатах функционирования фирмы.

Бухгалтерская отчетность является документом, на базе которого могут приниматься решения.

К примеру, на базе данных бухучета принимается решение о том, стоит ли выдавать какой-либо компании кредит. Отчетность потребуется для участия в конкурсах.

Финансовая отчетность может запрашиваться внешними пользователями: кредиторами, партнерами, кредитными учреждениями, аудиторами. Эти пользователи только на основании данных бухучета могут получить полную картину о финансовом положении фирмы. Отчетность не менее часто используется внутренними пользователи. Это руководители, сотрудники, учредители. Именно на базе данных бухучета принимаются ключевые управленческие решения.

Вопрос: Организация покупает товары, стоимость которых согласно договору выражена в евро, а расчеты производятся в рублях по официальному курсу евро, установленному Банком России на день платежа. Как отразить эти операции в бухгалтерском и налоговом учете покупателя, если курс евро на дату оплаты отличается от курса евро на дату принятия товаров к учету и товары оплачиваются в месяце, следующем за месяцем их принятия к учету? Организация в целях налогообложения прибыли применяет метод начисления.Посмотреть ответ

Уже на базе определений двух форм учета можно понять отличия. Налоговый учет нужен преимущественно для государственных структур. Он обеспечивает простоту контроля над уплатой налогов. Он нужен для отслеживания своевременности налоговых платежей и их полноты. На базе бухучета формируется отчетность. Она нужна для сторонних и внутренних пользователей. На ее базе принимаются различные решения: от выдачи кредитов до управления компанией.

Доходы и расходы: как учесть в БУ и НУ

Самым основным моментом, когда наиболее четко можно увидеть различия между бухгалтерским и налоговым учетом, является момент определения прибыли, которая подлежит налогообложению (имеется в виду налог на прибыль).

На что стоит обратить внимание при учете прибыли в налоговом учете:

Начнем с основных средств:

- иногда возникает разница в формировании первоначальной стоимости объектов лизинга в случае его учета у лизингополучателя (если им и являетесь). Если в бухгалтерском учете вы определите эту разницу, как сумму всех лизинговых платежей и выкупной стоимости (без НДС), то в налоговом – по сумме расходов лизингодателя на приобретение этого имущества для передачи в лизинг;

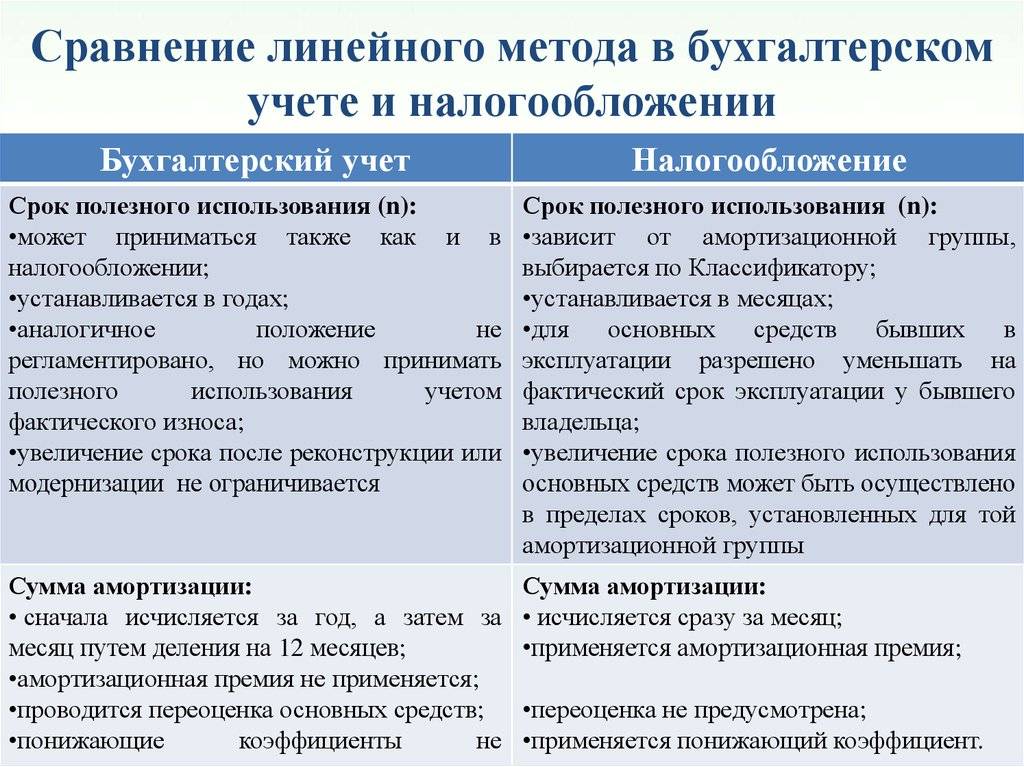

- способы начисления амортизации разные. Все способы, применяемые в бухучете, раскрыты в ПБУ 06/01 «Учет основных средств» – их на сегодняшний момент 4. А вот в НУ предусмотрено всего лишь два – линейный и нелинейный.

установили разный лимит по первоначальной стоимости? Возможны различия между БУ и НУ. Применили повышающий коэффициент при расчете сумм амортизации – придете к такому же итогу. Разный срок полезного использования также приводит к разным данным по остаточной стоимости объектов основных средств, и сумм амортизационных отчислений.

Разная классификация доходов и расходов в БУ и НУ. Поясним.

Когда говорим о выручке – мы и в БУ, и в НУ подразумеваем доходы, которые получаем от реализации – товары, имущественные права, работы и услуги. Различия появляются в определении внереализационных доходов – в НУ их перечень закрытый. Так, доходы от участия в капитале других компаний вы должны учесть в качестве внереализационных. Тогда как БУ позволяет относить их иногда и к доходам от обычных видов деятельности. При этом также дата признания некоторых видов доходов отличается – ведь налоговый учет подразумевает как применение кассового, так и метода начисления.

Что касается расходов, то их перечень закрытый в обоих учетах. А вот касаемо распределения на прямые и косвенные – то тут можно наблюдать некоторые различия. Для этого следует обратиться к ст. 318 НК РФ. Для справки – такого разделения нет в бухгалтерском учете. Отсюда и возможные вытекающие разницы.

Формирование резервов. О чем здесь речь:

- Если компания определяет, что в налоговом учете также формирует различные резервы, как и в БУ – это не значит, что суммы резервов будут одинаковы. Так, например, резерв под отпуска в НУ формируется исключительно под отпуска работников по текущему году. Поэтому, как правило, на конец года остатки резервов зачастую нулевые. В бухгалтерском учете данный вид резерва практически всегда с остатком.

- Методы формирования резерва по сомнительным долгам различны – полностью исключить расхождения при его расчете не получится. Кроме того, помните – создавать данный вид резерва в НУ – это право организации, а не обязанность.

Как учесть все различия – для этого для отражения разницы в данных бухгалтерского и налогового учета применяйте специальное ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Особенности амортизации

Рассмотрим варианты начисления амортизации на основании вида учета:

- Бухучет: линейный, списание соответственно объему товаров, метод сокращаемого остатка.

- Налоговый учет: линейный и нелинейный.

Если при ведении разных форм учета выбираются разные методы начисления, образуется разница.

Рассмотрим другие особенности, касающиеся амортизации:

- Варианты начисления. В рамках бухучета амортизация начисляется относительно каждого предмета. Начисление начинается в дату принятия предмета к учету. При начислении в рамках НУ используется тот метод, который указан в учетной политике.

- Срок полезной эксплуатации. В рамках бухучета СПИ определяется фирмой самостоятельно. При этом учитывается ряд нюансов. К примеру, предполагаемый физический износ. В рамках налогового учета СПИ определяется на базе Классификации ОС.

По всем указанным направлениям возможны расхождения.

Налоговый учет: основные различия

Согласно 313 статье НК РФ, НУ — это специализированная система обобщения информации на основании данных первичной документации с учетом законодательно установленных норм, требований и правил с целью исчисления налоговых обязательств. Иными словами, НУ — это формирование полной, достоверной и исчерпывающей информации для определения размеров налогооблагаемой базы, исчисления сумм фискальных платежей, осуществления расчетов с бюджетом в полном объеме и составление на основании данных сведений специальных форм фискальной отчетности.

Пользователи фискальной отчетности — это налоговики. Анализируя отчетные источники, государство реализует контрольную функцию, то есть выявляет правильность исчисления и полноту перечисления налогов, сборов, взносов в бюджет. Следовательно, основополагающая разница между бухгалтерским и налоговым учетом заключается в их целях. Так, для БУ основная цель — подготовка достоверной отчетности для пользователей о результатах деятельности. В то время как цель НУ — реализация фискальной функции государства, которая заключается в пополнении бюджета.

Ведение НУ обязательно для всех экономических субъектов. Никаких исключений не предусмотрено. Даже обычные граждане не имеют привилегий, хотя НУ за физических лиц ведут налоговые агенты. К примеру, работодатели в части исчисления и уплаты НДФЛ. Это обстоятельство является одним их ключевых отличий бухгалтерского и налогового учета.

Фискальное законодательство едино для всех налогоплательщиков. То есть НК РФ — это норматив, который обязаны применять все, независимо от:

- форм собственности;

- организационно-правовых форм;

- специфики и вида деятельности, размера штата;

- объемов производства;

- объема доходов;

- выбранных режимов налогообложения.

В то же время нормы БУ определяются в индивидуальном порядке, в зависимости от вида деятельности. Например, для государственного учреждения и банковской организации положения по БУ будут совершенно разными, а вот применение НК РФ обязательно для обоих субъектов. Так, единство норм по НУ и специализация по отраслям деятельности для БУ определяют третье различие бухучета и налогообложения.

Отличия между бухучетом и налоговым

Отличия касаются практически всех направлений учета.

Признание доходов

Признание в бухучете регулируется ПБУ 9/99, установленными приказом №32 от 6 мая 1999 года. В пункте 2 ПБУ 9/99 указано, что доход фирмы – это повышение экономических выгод по итогам поступления активов и покрытия обязательств. При этом увеличивается капитал субъекта. Доходом не будут считаться вклады участников общества/собственников.

Определение дохода в рамках налогового учета содержится в статье 41 НК РФ. Это экономическая выгода, фиксируемая тогда, когда ее возможно оценить. Она должна соответствовать главе 23 НК РФ.

Оба определения тесно связаны с таким понятием, как экономическая выгода. Но в законах не раскрывается этот термин. Он есть только в Концепции бухучета в рыночной экономике (пункт 7.2.1). В частности, это способность объектов являться фактором для притока денег в компании. То есть выгода – это приток денег.

Классификация поступлений

Доходы в рамках бухучета:

- Доход от стандартных направлений работы фирмы. К примеру, это деньги от реализации товаров, исполнения услуг (пункт 5 ПБУ 9/99).

- Прочие доходы. Перечень их содержится в пункте 7 ПБУ 9/99. Он не является исчерпывающим. То есть прочими могут считаться доходы, не содержащиеся в этом перечне. Примеры прочих доходов: предоставление в аренду имущества, выплата неустоек партнерами, разницы между курсами.

Доходы в рамках НУ:

- Доходы от реализации услуг и прав на имущество. Под реализацией прав понимается продажа товаров как своего производства, так и купленных ранее оптом.

- Внереализационные доходы. Перечень их содержится в статье 250 НК РФ. Он является закрытым. К этой категории относится, к примеру, доход от долевого участия.

Классификация в бухучете и НУ имеет свои отличия и схожие черты. В обеих формах учета фигурирует выручка. Однако перечень прочих доходов в бухучете открыт, а перечень внереализационных доходов – закрыт.

Ограничения, касающиеся признания поступлений

Рассмотрим ограничения в рамках бухучета. Это доходы, не фиксируемые в рамках бухучета, оговорены в пункте 3 ПБУ 9/99. В частности, это поступления от ЮЛ и ФЛ. К примеру, это возвращенный заем, который ранее был дан заемщику.

В рамках НУ не признаются доходы, оговоренные в статье 251 НК РФ. Это доходы, которые пришли в форме имущества и прав на него в рамках предварительной оплаты. К примеру, это имущество, являющееся залогом.

Ограничения в обеих формах учета похожи. Перечни являются закрытыми.

Последовательность признания доходов

В бухучете последовательность признания доходов регламентируется разделом 4 ПБУ 9/99. Выручка признается только в том случае, если исполняются условия, содержащиеся в пункте 12 ПБУ 9/99. Если выполняются не все условия, средства признаются не выручкой, а кредиторским долгом. Обычно бухучет ведется посредством начисления. Но если субъект может вести упрощенный учет, то ему позволено использовать кассовый метод.

В рамках НУ порядок признания поступлений оговорен в статье 271 НК РФ.

ВАЖНО! Даты признания поступления средств в разных формах учета различаются

Что такое налоговый учет?

Под налоговым учетом в России подразумевается составление документов, которые предоставляются компанией в соответствии с установленным графиком в Федеральную налоговую службу. Данные источники нужны ФНС для того, чтобы проконтролировать, выполняет ли фирма требования НК РФ в части перечисления необходимых платежей в бюджет.

Следовательно, налоговая отчетность составляется в первую очередь в силу предписаний законодательства. Однако сведения из соответствующих документов могут пригодиться как тому же банку, рассматривающему заявку на корпоративный кредит, так и инвестору либо собственнику фирмы, оценивающим для своих целей эффективность бизнес-модели предприятия. Данные из налогового учета способны, таким образом, дополнять те, что представлены в рамках бухучета.

Фиксация доходов в налоговом учете нередко осуществляется не только методом начисления, но также и по кассовому принципу — когда выручка признается полученной после того, как будут осуществлены финансовые расчеты компании с контрагентом.

Налоговый учет в РФ должны вести не только юрлица, но также ИП и рядовые граждане. При этом за физлиц, не занимающихся бизнесом, отчетность в ФНС могут подавать работодатели, которые в этом случае выполняют функцию налоговых агентов. Юрисдикция положений НК РФ распространяется на все типы организаций — бюджетные, коммерческие.

В налоговом учете, в отличие от бухгалтерского, предполагается классификация расходов предприятия на прямые и косвенные. Это нужно для определения права фирмы зачесть издержки в счет уменьшения налогооблагаемой базы. Для прямых и косвенных расходов моменты данного зачтения установлены разные. Как правило, организации заинтересованы зачесть издержки в том же учетном периоде, в котором был получен доход, — это позволяет уменьшить налогооблагаемую базу.