Косвенные налоги: кто платит, их свойства и виды

Прямые налоги

Сравнительный обзор

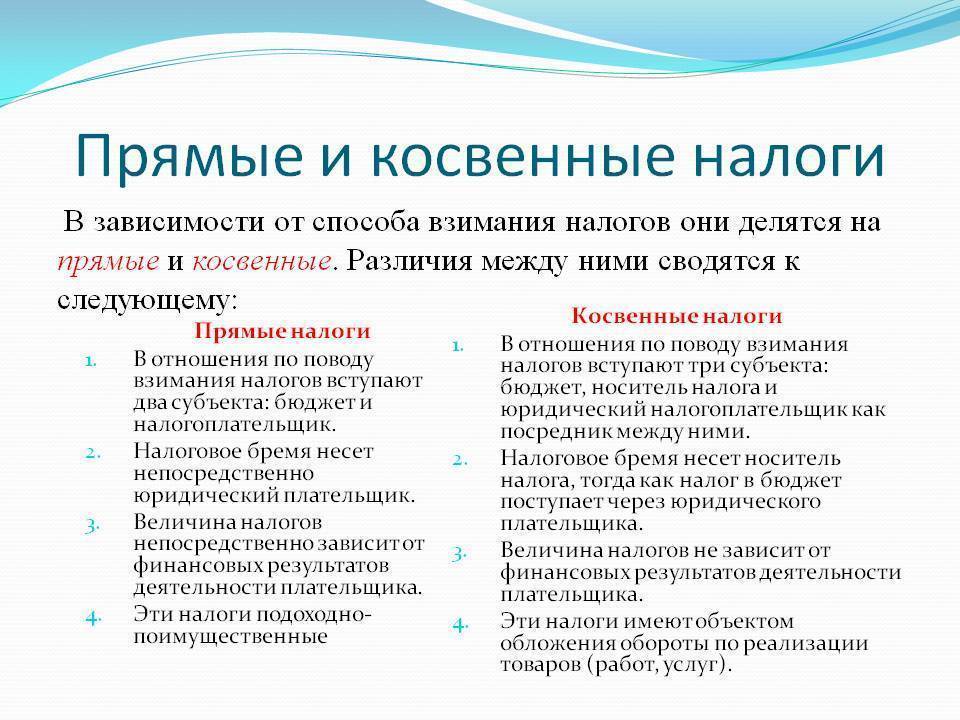

Чтобы полностью разобраться, чем различаются ПН и КН, надо сделать их сравнительный анализ:

| Признак | Прямые налоги | Косвенные налоги |

|---|---|---|

| Субъект, принимающий налоговую нагрузку | Непосредственно налогоплательщик | Покупатель |

| Координирование с государством | Непосредственное | Через промежуточное лицо (продавца, производителя) |

| Налогооблагаемый объект | Личное имущество, разного рода доходы | Реализуемая продукция, предоставляемые услуги |

| Показатели, влияющие на размер налога | Величина доходов или прибыли, семейный статус, род деятельности и прочее | Тарифы на услуги и работы, цена на продукцию и ее вид |

| Взаимосвязь с финансовой и хозяйственной деятельностью | Прямая | Нет никакой |

| Сложность подсчета | Достаточно непростая | Легкая |

| Степень сбора | Сложная | Быстрая |

| Роль в ценообразовании | Начисляются на стадии производства | Включаются в стоимость при реализации |

| Открытость | Налогоплательщик знает сколько ему надо будет заплатить | Покупатель порой не ведает, что переплачивает из-за торговой надбавки |

Косвенный налог: обложение товаров и услуг через цепочку потребления

Косвенные налоги включают в себя налог на добавленную стоимость (НДС), акцизный налог, пошлины и другие налоги, которые накладываются на товары и услуги.

Обычно косвенный налог взимается от производителя товара или поставщика услуги, которые затем передают его налоговым органам. Однако, фактическую стоимость налога обычно несет конечный потребитель, так как налог включается в конечную цену товара или услуги.

Механизм взимания косвенного налога основывается на предположении о том, что чем больше потребитель использует товар или услугу, тем больше налог он платит. Например, при покупке товара конечным потребителем, цена товара уже содержит в себе сумму налога.

Косвенные налоги широко используются правительствами для получения дополнительных доходов, а также для регулирования экономики и повышения эффективности распределения ресурсов. Они также позволяют правительствам повлиять на потребление определенных товаров или услуг, введя высокие ставки налога на них.

| Примеры косвенных налогов: | Процентная ставка: |

|---|---|

| Налог на добавленную стоимость (НДС) | 20% |

| Акцизный налог на табак и алкоголь | 10-50% |

| Пошлина на импорт товаров | варьируется в зависимости от товара |

Уникальность косвенных налогов состоит в их связи с объемом потребления и способностью повлиять на экономическое поведение граждан. Они играют важную роль в формировании доходов государства и обеспечении финансовой стабильности.

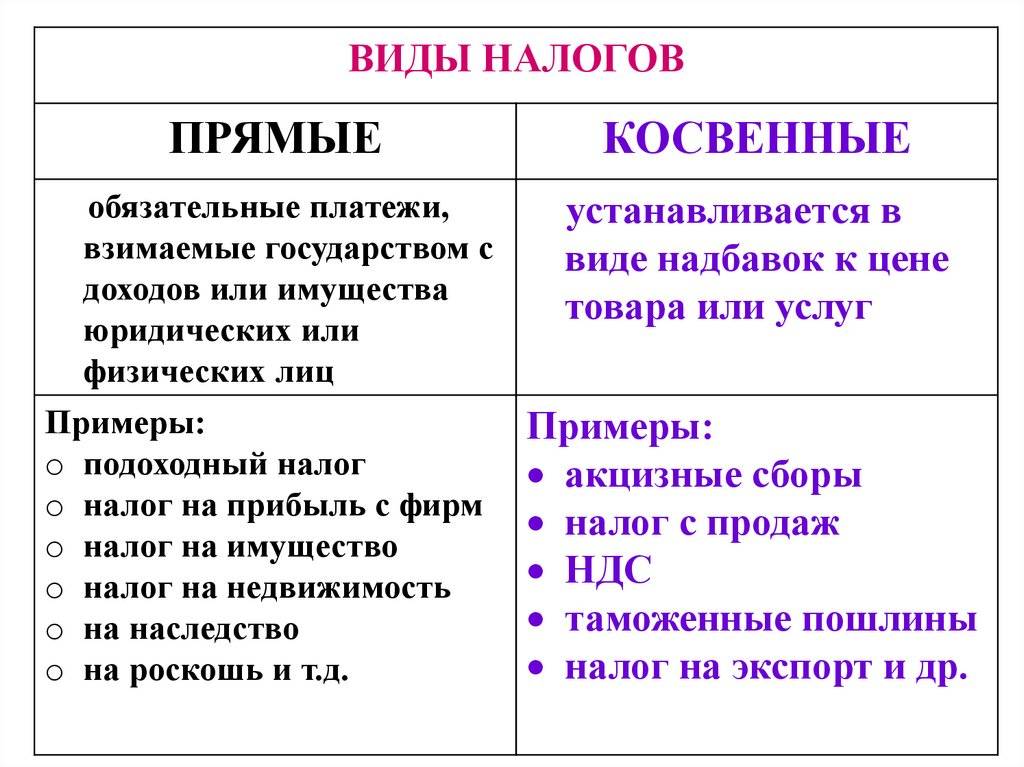

Виды налогов

Все налоги подразделяются на несколько видов:

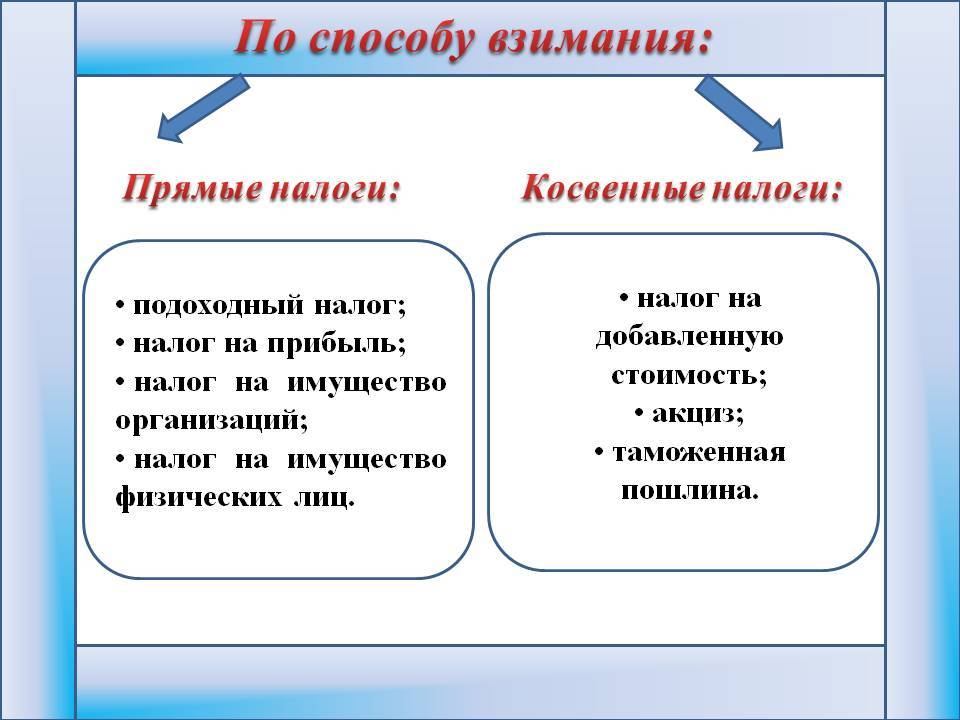

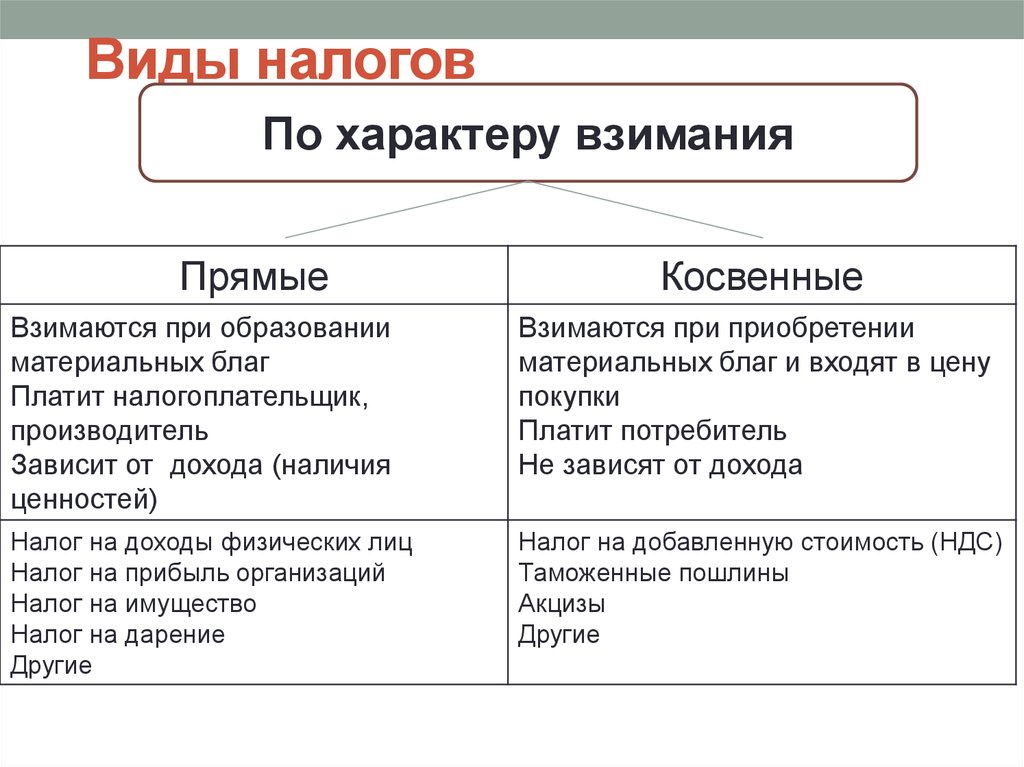

Прямые и косвенные налоги

Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления.

Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные налоги.

К косвенным налогам относятся налог на добавленную стоимость, акцизы и другие налоги.

Аккордные и подоходные налоги

Также принято различать аккордные и подоходные налоги.

Аккордные налоги государство устанавливает вне зависимости от уровня дохода экономического агента.

Под подоходными налогами же подразумевают налоги, составляющие какой-то определённый процент от дохода.

Данную зависимость показывает либо предельная ставка налога, которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога: просто отношение суммы взимаемого налога к величине дохода.

Прогрессивные, регрессивные или пропорциональные налоги

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает;

Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается;

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

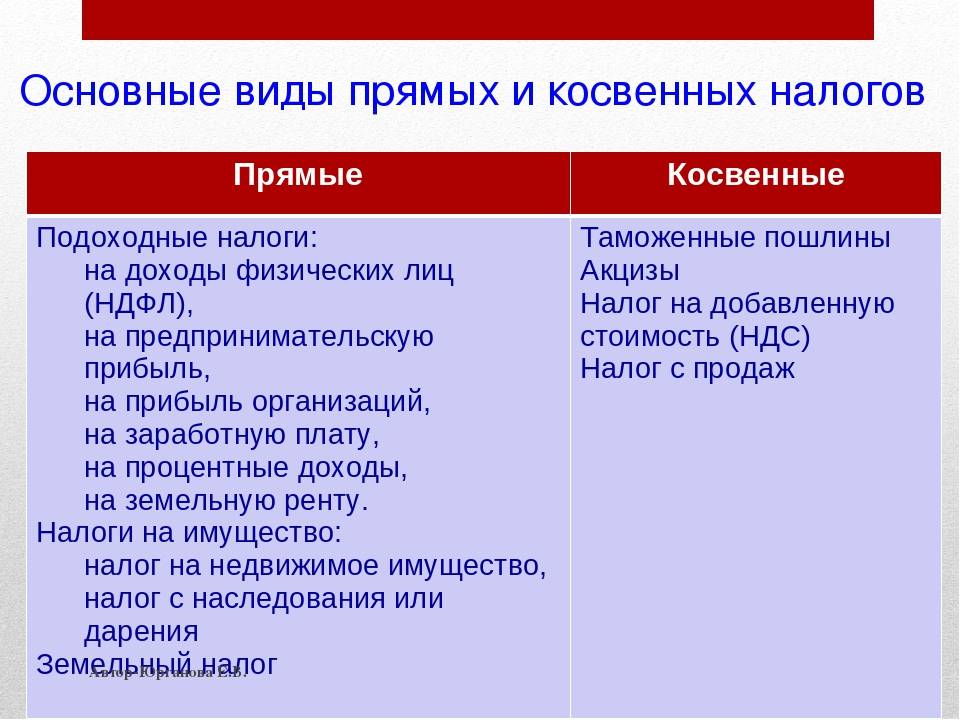

Примеры прямых налогов

Имущественные

- на имущество юрлиц – вычисляется от среднегодового стоимостного показателя движимых и недвижимых объектов, имеющихся в собственности организации (в ряде случае для недвижимых объектов применяется кадастровая стоимость), подлежит перечислению в бюджеты российских регионов;

- на имущество физлиц – определяется на основе стоимости имеющихся у граждан недвижимых объектов, относится к местным налогам;

- на земельные объекты – взимается с юрлиц и физлиц при наличии в собственности земельных наделов в соответствии с определенной для них кадастровой стоимостью, подлежит перечислению в бюджеты местного типа;

- на транспортные средства – еще один региональный налог, удерживаемый с владельцев ТС — конкретных граждан и организаций;

- на водные объекты – налоговое бремя носит пользователь акватории и водозабора, налог платится в бюджет федерального значения;

- на добываемые полезные ископаемые – вычисляется на основе их стоимостного или натурального показателя, относится к федеральным налогам;

- на игорный бизнес – применяется к казино, букмекерским конторам, тотализаторам, лицам, имеющим игровые автоматы, относится к налогам регионального типа.

На доходы:

- На прибыль организаций – берется с юрлиц (иностранных, действующих в РФ, и российских), ведущих деятельность с применением классической налоговой системы, вычисляется в зависимости от полученного соотношения доходов и расходов за определенный временной период в размере 20% от результата финансовой деятельности;

- На доходы физлиц – удерживается с доходов различного характера, получаемых конкретными гражданами (российскими и иностранными), подлежит поступлению в бюджеты регионального и местного типа. Налог считается в процентной части от полученных доходов (от 15 до 35%), на величину ставки влияет характер полученного дохода, а также гражданство физлица.

Сравнение особенностей различных типов налогов

Использование прямых платежей способствует более равномерному обложению налогами различных слоёв населения. Однако, когда скапливаются большие суммы платежей, возникает соблазн стремиться к полному или частичному уклонению от уплаты. В качестве примера можно привести уплату налога на прибыль предприятиями.

Для примера можно представить себе следующую ситуацию. Несколько предприятий участвуют в производстве продукта на различных стадиях (например, делают стулья). В этом случае одни будут обрабатывать дерево, создавая заготовки, другие собирают стулья, третьи проводят финишную обработку (красят, шлифуют, покрывают лаком).

Пусть при производстве последняя получила значительную прибыль, с которой должен быть уплачен налог. У остальных двух затраты значительно превосходят доходы. Зная об этой ситуации фирмы могут откорректировать расчётные цены так, чтобы распределить полученную прибыль поровну между собой. В итоге налог будет либо минимальный, либо станет равным нулю.

С косвенными налогами подобную комбинацию провести не получится. Они рассчитываются по простым формулам и платятся в течение короткого промежутка времени. Таким образом, использование косвенных выплат гарантирует соответствующие поступления в бюджет. Ещё одним важным преимуществом таких налогов является возможность проводить регулировку цен на акцизные товары. Например, можно повысить стоимость алкоголя и табачных изделий настолько, чтобы снизить спрос на них.

Их использование приводит к неравномерности налоговой нагрузки. Малообеспеченные слои населения могут воздержаться от покупки подакцизных товаров. В то время как обеспеченные слои этого делать не будут. Это приведёт к более значительному обложению налогами последних.

Виды налогов (прямые и косвенные налоги)

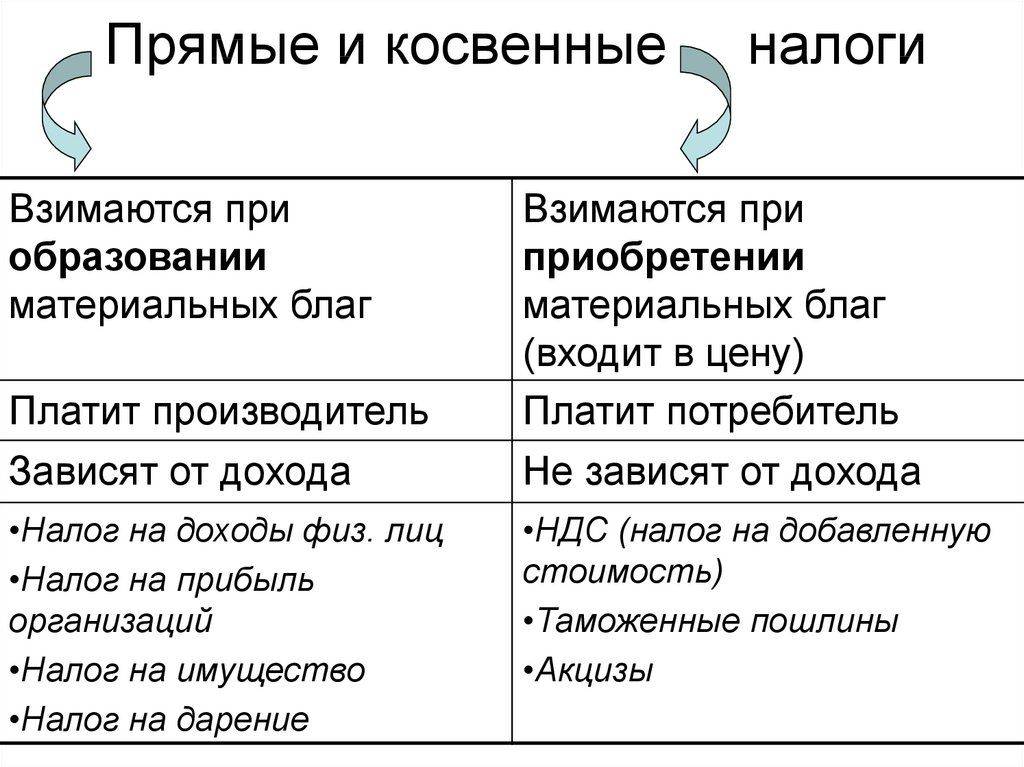

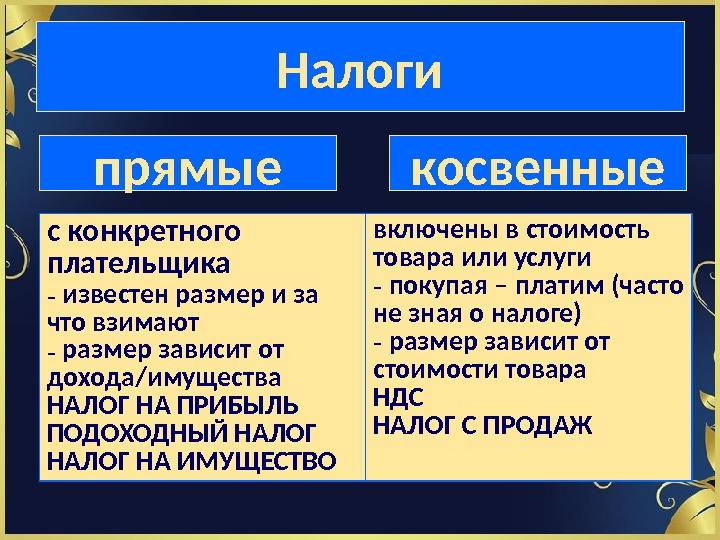

Прямые налоги взимаются с имущества плательщика и его доходов. В качестве имущества выступают те объекты, которыми владеет плательщик – участки земли, недвижимые и движимые объекты, бумаги ценного характера, в качестве доходов – выплаты физлицам сотрудникам (например, в виде зарплаты), прибыль юрлиц, %-ты от различных операций.

То есть прямыми налогами облагается то, что имеется у плательщика. Считаются они в зависимости от стоимостного показателя имущества или величины дохода и подлежат перечислению в государственную казну плательщиком. Данный тип налоговой нагрузки представляет собой стабильное пополнение госбюджета, что составляет его основное достоинство.

Главным недостатком является их открытость для плательщика, что влечет за собой желание последних скрыть реальное положение дел путем занижения налоговой базы и скрытия доходов.

Косвенные налоги — это добавки к реализуемым ценностям, услугам различного характера и произведенным работам. При продажных операциях продавец выставляет покупателю стоимость, увеличенную на сумму дополнительного налога (акцизы, пошлины, НДС). Покупатель оплачивает всю предъявленную стоимость продавцу, в свою очередь, продавец осуществляет перечисления налога государству. Получается, что налоговая нагрузка приходится на конечного потребителя, но в бюджет налог перечисляется через продавца (поставщика), то есть косвенно через посредника.

Скачать налоговые пояснения по налоговым ставкам для акцизов

Скачать налоговые пояснения объекта налогообложения акцизами

Скачать налоговые пояснения «Налогоплательщики акцизов»

Скачать налоговые пояснения «Список подакцизных товаров»

Скачать налоговые пояснения про товары не подлежащие налогообложению акцизом

Скачать налоговые пояснения про «Налоговый вычет по подакцизным товарам»

Главным достоинством косвенных налогов можно назвать их закрытость для лиц, на которых возложено данное налоговое бремя. Потребители покупают товары, оплачивают услуги, уплачивая при этом косвенные налоги, зачастую даже не подозревая и не задумываясь об этом

Такая скрытость имеет важное значение в плане социального и политического положения в стране

Недостаток косвенных налогов в несправедливости распределения налоговой нагрузки среди слоев населения с различным уровнем дохода. Так, граждане с низкими доходами ощущают сильнее повышение цен на величину косвенных налогов, в то время как для богатых граждан это не так значительно. Справедливым было бы применять пониженные ставки в отношении товаров широкого потребления и не облагать налогом вовсе товары, ориентированные на бедные слои населения. Одновременно с этим товары, предназначенные для обеспеченных граждан, нужно облагать более высокими ставками. Частично это и выполняется путем применения различных налоговых ставок (от 0 до 18%).

Еще одним недостатком можно назвать прямую зависимость величины добавляемого косвенного налога от текущей инфляции в стране. Рост цен влечет за собой и повышение налоговой нагрузки.

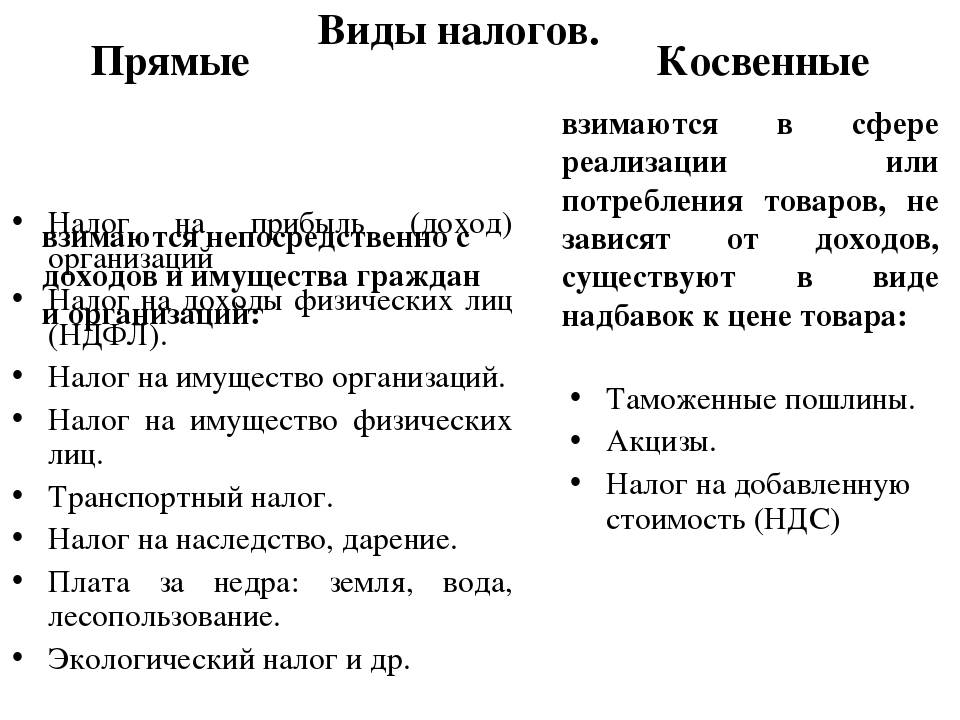

Прямые налоги: виды и особенности

К прямым налогам относятся сборы, которыми государство облагает доходы граждан (зарплату, прибыль, проценты) или их имущество (землю, недвижимость, транспортные средства). Этот предлагаемый вид сборов уплачивается гражданином самостоятельно в государственную казну.

Система прямых налогов РФ включает следующие виды:

с юридических лиц:

- на прибыль;

- на имущество;

- на землю;

- на бизнес (например, в сфере игровых автоматов);

- на водные источники;

- на добычу полезных ископаемых.

с физических лиц:

- подоходный;

- поимущественный;

- с имущества;

- транспортный;

- на имущество, полученное гражданином в порядке наследования или дарения.

Налоговая нагрузка

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

«Налоговая нагрузка» рассчитывается как соотношение суммы уплаченных налогов по данным отчётности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Предельное значение показателя устанавливается ежегодно по отраслям народного хозяйства.

За что платятся прямые налоги?

На практике физлицо или юрлицо может становиться плательщиком прямого налога, если оно:

- Владеет (распоряжается) каким-либо налогооблагаемым объектом при том, что такое владение (распоряжение) возникло как результат того или иного юридического действия, которое условно можно назвать «транзакцией».

Такими налогооблагаемыми объектами могут быть:

- недвижимость (появившаяся во владении или распоряжении вследствие транзакции — заключения договора купли-продажи);

- доход от продажи товаров и услуг (как результат транзакций — сделок по поставке товаров или услуг).

Таким образом, типичные примеры прямых налогов — налог на прибыль или на имущество.

- Обладает статусом, который влечет образование налогооблагаемого объекта.

Например, таким объектом может быть вмененный доход. Он образуется, как только фирма получает статус плательщика налога по ЕНВД, приобретенный вследствие транзакции — подачи документов на получение права работать по ЕНВД в ФНС.

- Пользуется (имеет возможность пользования) теми или иными ресурсами.

Например, полезными ископаемыми, биологическими ресурсами.

Фактический и юридический плательщик любого прямого налога — само физлицо или юрлицо. Оно единолично отвечает за результаты транзакций, которые инициирует. Оно несет прямую налоговую нагрузку, которую нельзя ни на кого переложить, и это основной критерий отнесения уплачиваемых им налогов к «прямым».

НДС – Налог на добавленную стоимость

Косвенные налоги включают НДС. Это число играет важную роль в прибыли продавца. Добавленная стоимость облагается налогом. НДС – это разновидность косвенного налога, взимаемого с покупателя. На его долю приходится 40% бюджета. Это превышает процент формирования казны, когда речь идет о прямых расходах. НДС уплачивается с каждой транзакции; не имеет значения, через сколько посредников проходит продукция. НДС оплачивает конечный потребитель. Платят все граждане и субъекты хозяйствования. НДС имеет разные ставки, которые различаются в зависимости от типа продаваемых товаров. Ставки варьируются: от 20% до 0%.

Специфика НДС заключается в том, что налог взимается не с общей стоимости произведенных товаров, работ или услуг, а только с добавленной стоимости, которая возникает на данном этапе создания товаров, работ или услуг. Это означает, что разница между НДС, выставленным покупателям, и НДС, взимаемым продавцами, уплачивается в бюджет. Если разница оказывается отрицательным, НДС возвращается из бюджета, что приводит к налоговым режимам.

По данным искусства. 164 Налогового кодекса Российской Федерации используются 0%, 10% и 20% ставок. Нулевая скорость НДС используется, например, при экспорте. Уровень 10% применяется к базовым продуктам питания, товары для детей, большинство журналов, некоторых медицинских товаров, а также внутренний воздушный транспорт пассажиров и багажа. В других случаях налогообложение составляет 20%

Обратите внимание, что, например, в Казахстане, еще одно государство-член Евразийского экономического союза (который принадлежит России), вообще не существует снижения уровня, но уровень НДС составляет всего 12%

Когда НДС составляет 0 процентов:

- Экспорт продуктов;

- пассажирский транспорт (некоторые типы);

- продажа произведенного товара;

- Предоставление услуг в области жилищных и коммунальных услуг.

Обратите внимание, что, в то время как в России, так и в ЕС действуют, в США, например, нет налога. Вместо того, чтобы он в США применяется налог с продаж, который также является косвенным налогом, но проще по своей сути с точки зрения налогового расчета из-за бюджета

Акциз

Пример промежуточного налога – акцизный пошлин. В России, по данным искусства. 181 Налоговый кодекс, акцизные пошлины, применяемые к алкоголю и табакам, этиловому спирту, автомобилям и мотоциклам (мощность двигателя более 112,5 кВт (150 л.с.)), автомобильный газ, дизель и ряд других товаров. Теоретически, акцизные пошлины наложены на товары, вредные для здоровья (улучшение их стоимости через акцизные обязанности должны поощрять снижение потребления этих товаров), а также для большей прибыли. Цены диверсифицированы в зависимости от товаров, охватываемых акцизным пошлинным, и может быть Ad Valorem (в процентах от ценностей), фиксированных (в абсолютных количествах), в сочетании (в абсолютных количествах плюс процентных значений).

Следует отметить, что исторически первые были прямыми налогами, потому что им было легче скачать из-за очевидности их возникновения, которое касается, например, недвижимость или связывание налога с количеством труб или окон.

Косвенные налоги: виды и особенности

Формальными плательщиками таких сборов являются индивидуальные предприниматели, а фактическими – третьи лица (потребители произведенных товаров, оказанных услуг или выполненных работ).

Отличительными чертами косвенных сборов выступают:

- оперативность. Сборы должны поступить к государству за короткий период времени (например, временные рамки для НДС – от 1 до 3 месяцев);

- высокая собираемость. Данный тип платежей является неотъемлемой частью налоговых сборов, поэтому выявить образовавшиеся нарушения или отклонения не представляет особой сложности. Причина этому – постоянный мониторинг торговых отношений со стороны государственных органов власти и налоговых служб субъектов.

К косвенным налогам относятся:

НДС (налог на добавленную стоимость). Добавленная стоимость – сумма, играющая главную роль в формировании прибыли продавца. Именно она подлежит обложению налогами со стороны государства и имеет большое значение для экономики любой развитой страны. Так, например, в РФ на долю НДС приходится около 40% от всех налоговых сборов, что существенно превышает суммы, поступающие от прямых сборов. Дополнительное преимущество заключается в том, что уплата НДС происходит при каждой сделке. При этом количество посредников, через которых прошел товар прежде, чем перейти к конечному потребителю, не имеет значения.

На ставку НДС влияет вид товара. Большая часть продукции облагается налогом по ставке 18%, отдельные категории (печатные издания, лекарственные средства и товары, предназначенные для детей) – 10%. Есть и исключительные случаи, когда НДС не оплачивается:

- при экспорте товаров;

- фирма оказывает услуги по перевозке пассажиров;

- организация самостоятельно реализует произведенную продукцию;

- предприятие занимается оказанием услуг в сфере жилищно-коммунального хозяйства.

При этом перечень случаев, освобождающих налогоплательщика от данного вида сборов, строго контролируется и устанавливается государством. Региональные органы власти этот порядок изменить не могут.

Акциз. Также включен в конечную стоимость, однако применим только к производственной сфере.

Таможенная пошлина, взимание которой осуществляется на границе страны. Ее основанием является перемещение товара за пределами государства.

Виды налогов, распределение налогов

Определение 1

Налог – это, установленная государством обязательная плата, взимаемая с предприятий и населения.

Возникновение процесса взимания налогов обусловлено необходимостью вынужденного отчуждения государством определенной части созданной вновь стоимости в денежном выражении для удовлетворения возникающих общественных потребностей. Налог является основным доходом государственного бюджета, размер которого определяет парламент. Существование налогов способствует созданию финансовых, целенаправленных государственных фондов, которые соответствуют конкретным потребностям государства и общества в целом.

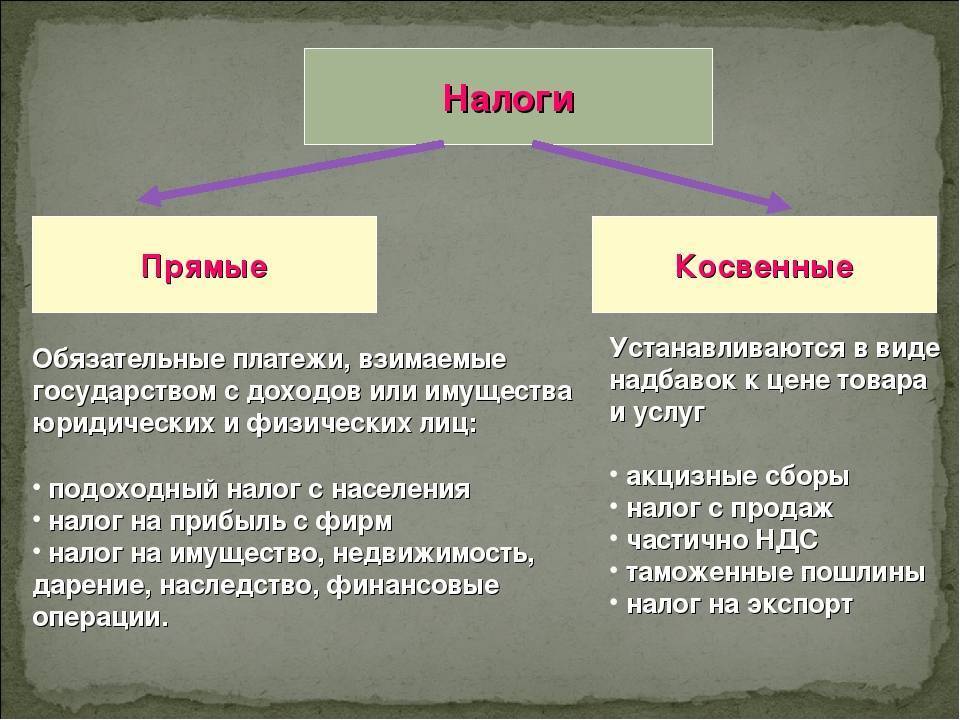

Все налоги подразделяются на прямые и косвенные.

Среди разных видов налогов выделяют:

- налог на прибыль предприятия, частных лиц и другое, налог на заработную плату и отчисления на социальное страхование;

- налог с продаж, акцизы и т.д.;

- налог на собственность, на наследство, все виды недвижимости и землю.

В налоговой системе существует понятие социальная справедливость. Такая справедливость устанавливает налоговые ставки и предусматривает налоговые льготы в таком размере, чтобы они уравнивали условия налоговой нагрузки и не оказывали негативного воздействия на малодоходные предприятия и различные группы населения.

Распределяются налоги следующим образом: около 1/3 прямых налогов остается в бюджете центральной власти, а в бюджет субъектов РФ направляется 2/3 налога на прибыль, НДС в пользу центра. Такое соотношение косвенных и прямых налогов можно объяснить тем, что для сбережения государственной монополии на природное богатство страны абсолютно все суммы НДС, акцизов по нефти и нефтепродуктам, углю относятся к собственным доходам федерального бюджета. Косвенные налоги гарантируют государству получение необходимых ресурсов для выполнения общественных функций.

Замечание 1

Система налогообложения является конечным органом, который распределяет доходы между населением. Одним из основных федеральных налогов России является НДС. Налог на Добавленную Стоимость является разновидностью налога с оборота, а также является одним из способов изъятия в бюджет государства части добавленной стоимости.

Преимущества и недостатки косвенных налогов

Преимущества:

- оперативность поступления в бюджет;

- стабильность;

- не требуется усиленного контроля над их поступлением в казну;

- увеличение доходов государства благодаря стабильному и своевременному поступлению косвенных сборов;

- для потребителя эти сборы удобны тем, что не требуют накопления денежных средств, у них отсутствует характер принуждения, потеря времени при оплате;

- сокрытый характер: граждане могут и не подозревать, что выплачивают сбор.

Недостатки:

- имеют фискальное значение;

- ограничивают доход предпринимателей, так как не всегда существует возможность повысить цену товаров пропорционально косвенному сбору, особенно при увеличении налога.

Акциз: как и на какие товары налагается

Акциз – это налоговое обременение для определенного вида товара. Для каждого вида налоговая служба определяет собственную процентную ставку для сбора в пользу бюджета. Процент ставки определяется на один налоговый год, по истечении которого может быть изменен. Лицо, ответственное за сбор и перечисление, обязуется осуществлять отчисления ежемесячно, что указано в статье 192 Налогового кодекса.

Наложению акцизного сбора подлежат следующие категории товаров:

- табачная продукция – сигареты, курительные табачные смеси, сигары, а также другие табакосодержащие товары;

- спиртосодержащие и алкогольные товары;

- природные углеводороды;

- авиационный керосин;

- угольное топливо;

- машины и мототехника;

- жидкие технические масла.

Некоторые группы товаров было решено облагать дополнительным налогом в виде акциза для снижения потребления гражданами страны из-за их вредного воздействия – это алкоголь и табак. Также для пополнения бюджета акциз был введен на дорогостоящие товары – автомобили, мотоциклы. Топливо – газ, нефть, бензин, уголь, керосин и др. – имеет высокую ценность, добывается внутри страны. Его добыча и производство несет риск для окружающей среды и требует множества ресурсов, что и стало причиной введения акциза.

Косвенные налоги

Заключение от эксперта

Спикер — Ксения Филимонова, юрист департамента правового и налогового консалтинга «Прифинанс».

В широком смысле косвенные налоги представляют собой налоги на потребление, в отличие от прямых налогов, которые взимаются с доходов или имущества.

Налоговый кодекс России предусматривает два косвенных налога – налог на добавленную стоимость (НДС) и акцизы. Указанные налоги регулируются главами 21 и 22 части второй российского Налогового кодекса соответственно.

Обязанность по подаче налоговых деклараций по НДС/ акцизам, расчету налогов и перечислению налогов в бюджет лежит на организации-плательщике НДС/ акцизов. Однако фактически бремя по уплате косвенных налогов лежит на конечном потребителе, поскольку суммы НДС и акцизов закладываются в цену товаров (работ, услуг). В этом переложении налога и состоит основное отличие косвенных налогов от прямых.