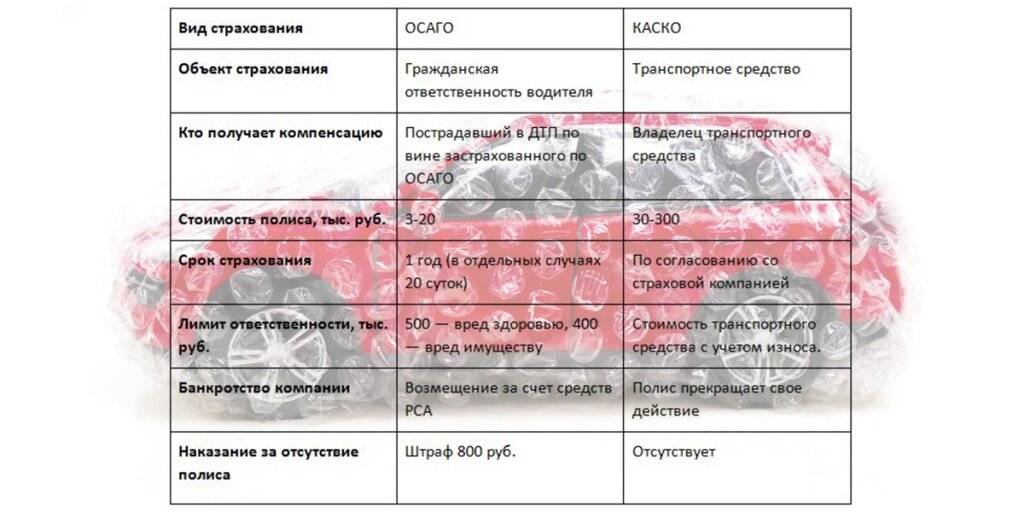

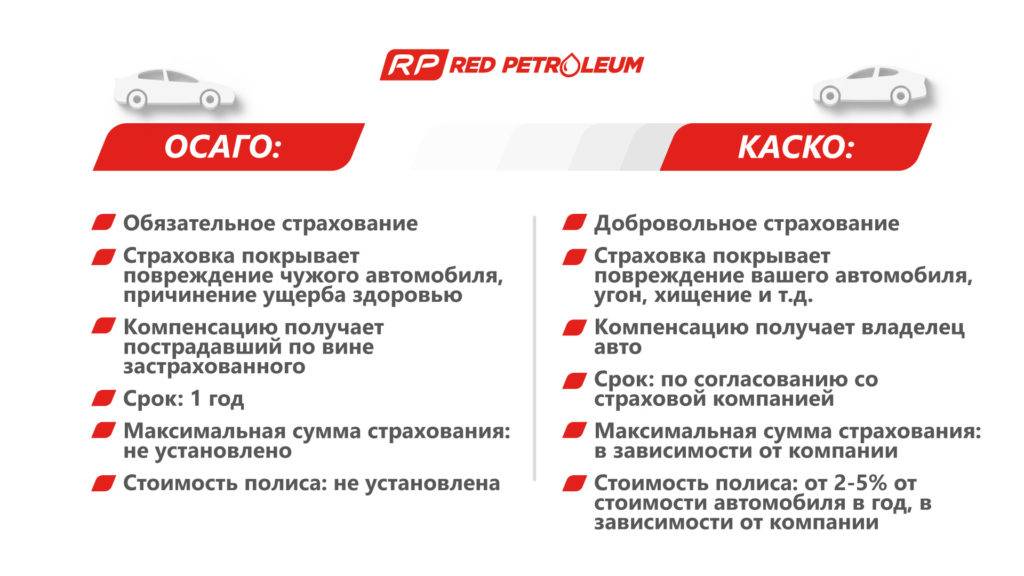

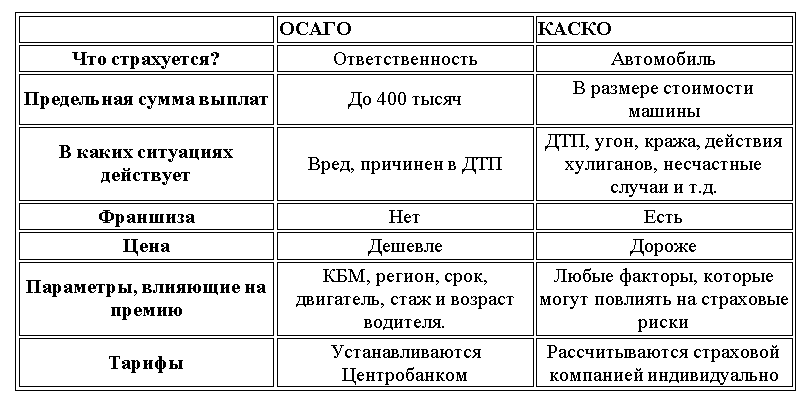

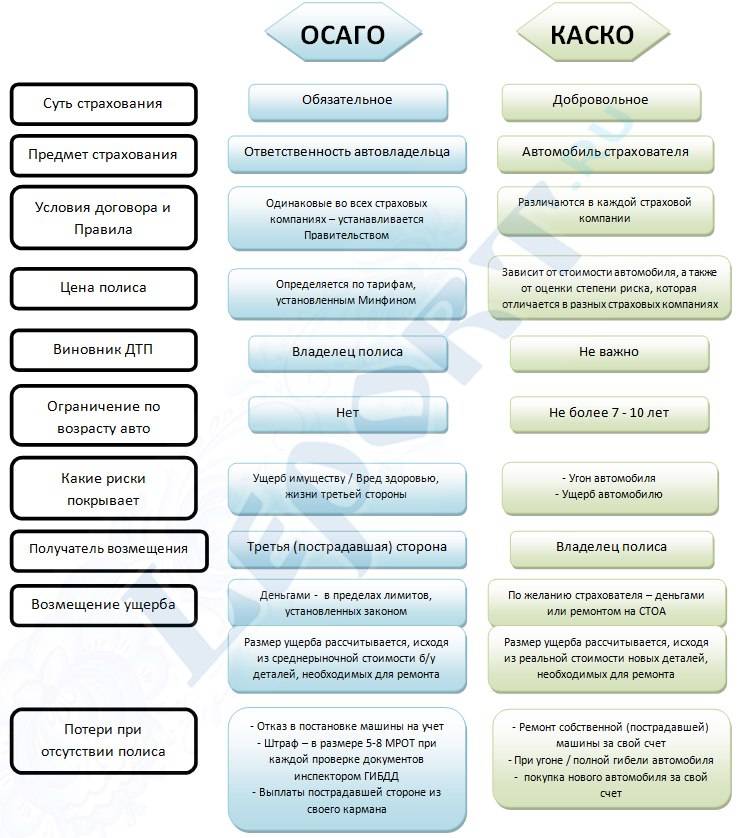

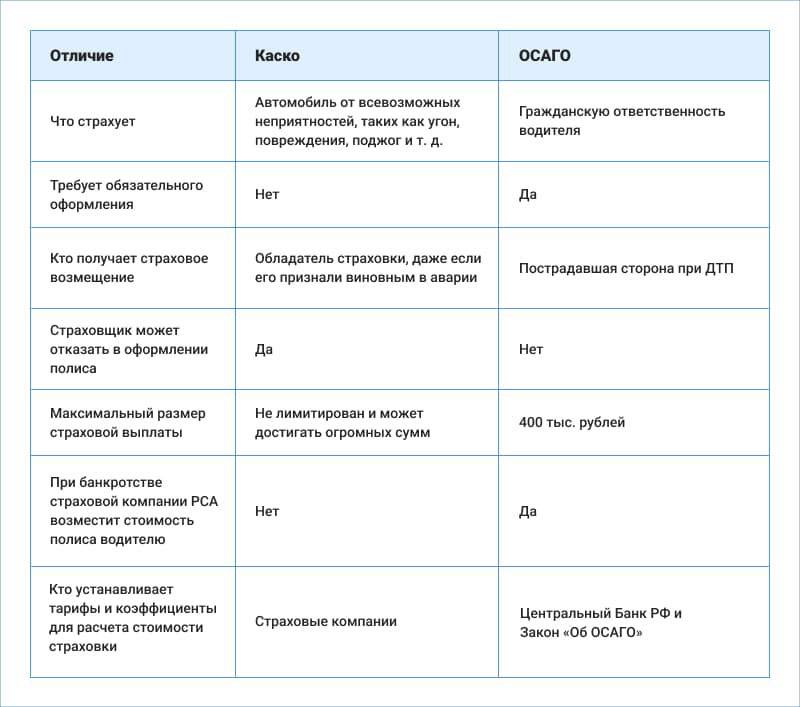

Основные отличия КАСКО от ОСАГО

Главная разница между КАСКО и ОСАГО это:

- ОСАГО — страхует ответственность водителя при ДТП и только автотранспорт;

- КАСКО — страхует автомобиль от повреждений, угона и прочих случаев с ним, за исключение самостоятельного и умышленного причинению вреда машине.

К другим отличиям относятся:

- ОСАГО обязательное страхование, а КАСКО добровольное;

- При оформлении полиса ОСАГО вам не может отказать никакая из страховых, а по КАСКО страховщик может отказать в оформлении договора;

- Тарифы, размер выплаты, страховые случаи и прочие нюансы по ОСАГО определены законом, а по КАСКО у каждого страховщика свои правила и условия договора страхования.

- ОСАГО оформляется только на автотранспорт, КАСКО на любой транспорт;

- Условием оформления полиса ОСАГО — наличие диагностической карты, для КАСКО — проведение осмотра ТС.

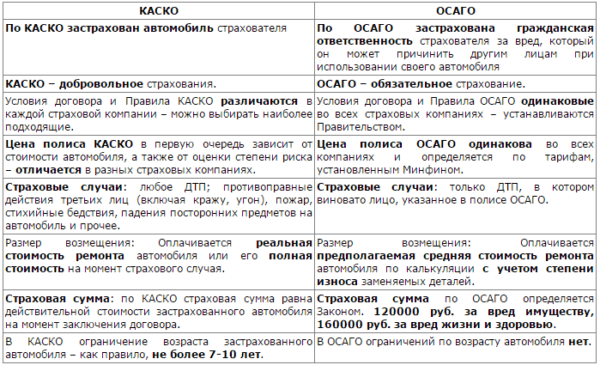

Чем отличаются выплаты по КАСКО и ОСАГО

Компенсация по КАСКО осуществляется:

- с учетом износа деталей — при покупке полиса на поддержанный автомобиль;

- без учета износа деталей — при покупке новой машины.

Выплаты по ОСАГО выплачиваются только с учетом износа деталей на момент ДТП.

Таблица. Особенности и разница в выплатах

| Выплаты по КАСКО | Выплаты по ОСАГО |

| Заключая договор страхования по КАСКО, в нем оговаривается страховая сумма на которую застрахован ваш автомобиль. Она может быть любой, но не выше стоимости самого автомобиля. К примеру: если сумма страховки составляет 1 200 000 рублей и произошли страховые случаи (ДТП и упало дерево на капот машины, где вам возместили причиненный ущерб на суммы 200 000 рублей и 500 000 рублей, то при наступлении еще одного страхового случая максимальная сумма выплаты по КАСКО составит максимум 500 000 рублей. Восстановить изначальную страховую сумму по договору можно — доплатив премию после наступления страхового случая. Оформляя полис КАСКО можно с неуменьшаемой страховой суммой, так называемой неагрегатной, в данном случае она не будет уменьшаться при каждом наступлении страхового случая, но будет дороже. | При заключении договора ОСАГО максимальная страховая сумма на каждую выплату составляет 400 000 рублей, а при причинению вреда здоровью 500 000 рублей. Выплачивается она только пострадавшей стороне, а не виновнику ДТП. Если участниками ДТП являются 3 человека, где один из них виновник, то максимальная страховая выплата будет 400 000 рублей для каждого потерпевшего, если не причинен вред здоровью. |

- Сроки выплат по КАСКО — оговариваются в договоре страхования;

- Сроки выплат по ОСАГО — до 30 дней после получения всех документов стаховщиком.

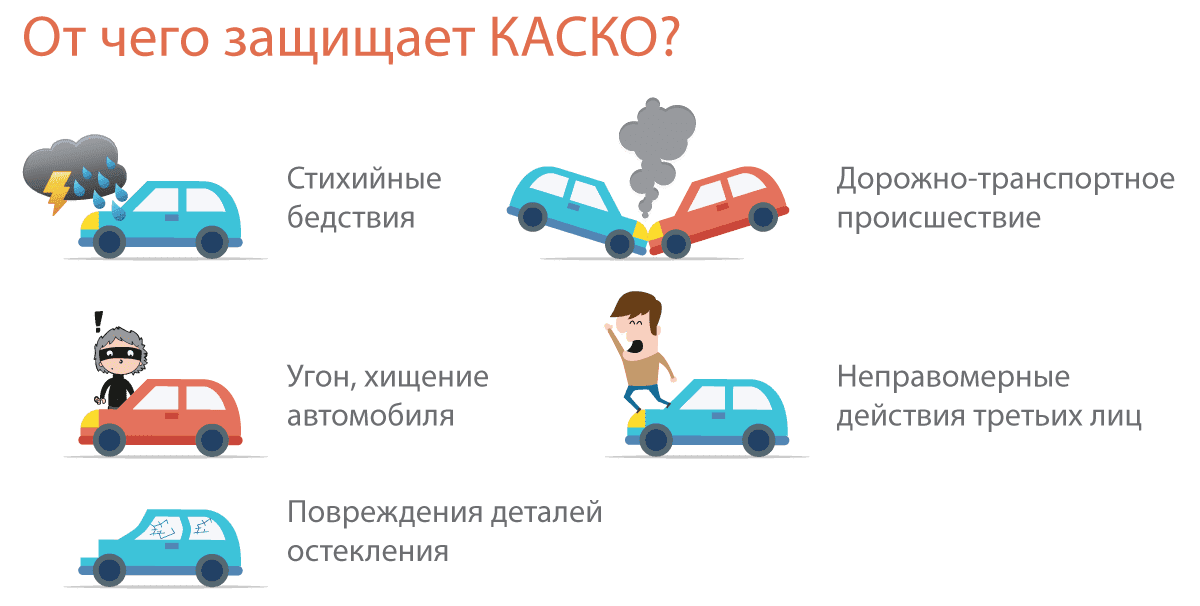

Оформив страховку КАСКО вы защищаете свой автомобиль от всех повреждений для вашего автомобиля:

- стали участником ДТП — страховая возместит вам ущерб, не зависимо вы виновник или нет;

- вандалы поцарапали машину или разбили стекло — возместят и этот вред;

- въехали в столб (авария без второго участника ДТП) — получите компенсацию;

- угнали (украли) у вас машину — вам выплатят стоимость автомобиля;

- упало дерево на ваш автомобиль при урагане — страховая возместит вам ущерб (если в договоре КАСКО прописан пункт от чрезвычайных ситуаций).

Оформив страховку ОСАГО — она обязательна для всех, вы не получите компенсацию за все перечисленное выше:

- прокололи колесо ночью во дворе — издержки с вас;

- разбили зеркало заднего вида — покупаете за свои деньги;

- ветка дерева помяла вам капот — чините за свой счет и пр.

Если вы попали в ДТП (при наличии 2 участника), но виновник аварии не вы — компенсация ущерба будет, но если вы виновник ДТП — выплат вам не будет, но ваша страховая покроет ущерб пострадавшему (пострадавшим) при автоаварии и вам не нужно будет оплачивать им ущерб.

Видео: КАСКО и ОСАГО в чем разница?

Сравнение программ и стоимость

ОСАГО и программы страхования каско включают в себя разные риски, которые нужно уточнять у страховой компании, условия оформления, порядок расчета стоимости, сроки действия договоров страхования, разные суммы лимитов ответственности страховой компании, разные требования к возрасту машины и ее цене. Приведенная ниже таблица обозначит разницу между программами страхования авто и прояснит, какой полис дороже

Таблица — Отличие программ автострахования каско и ОСАГО

| Параметры сравнения | ОСАГО | Каско |

|---|---|---|

| Что подлежит страхованию? | Ответственность водителя | Транспортное средство |

| Обязательность страхования | Да | Нет |

| Средняя стоимость, руб. | От 6 до 15 тысяч | От 40 до 200 тысяч |

| Максимальная сумма страхового покрытия, руб. | До 400 тысяч — ущерб, причиненный имуществу; до 500 тысяч — ущерб, причиненный жизни и здоровью | От 300 тысяч до 1,8 миллиона |

| Страховые случаи | Причинение вреда здоровью и имуществу других лиц | Тотальная гибель машины, угон, ущерб, иное, предусмотренное договором |

| Случаи отказа от компенсации |

| Согласно условиям договора каско |

| Особенности выплаты | Натуральное возмещение в виде ремонта авто, выплата денежного возмещения с учетом износа запчастей | Возмещение с учетом износа для авто с пробегом и без учета износа для новых машин |

| Банкротство страховой компании | Выплаты автовладельцу осуществляет Российский союз автостраховщиков | Выплаты взыскиваются в судебном порядке или по требованию кредиторов в процессе ликвидации страховщика |

| Возраст авто | Требования отсутствуют | В зависимости от выбранной страховой компании и программы каско. «Росгосстрах» страхует авто не старше 12 лет |

| Законодательное регулирование | Закон РФ №4015-1 от 27.11.1992 «Об организации страхового дела в РФ», Федеральный закон №40-ФЗ от 25.04.2002 «Об ОСАГО» | Закон РФ №4015-1 от 27.11.1992 «Об организации страхового дела в РФ», правила страхования каско |

Поскольку каско — это добровольное страхование, которое не регламентируется законодательством, страховые компании устанавливают собственные тарифы и назначают расчетные коэффициенты, влияющие на стоимость полиса. Окончательную стоимость каско нужно рассматривать в зависимости от региона, в котором оформлен автомобиль, опыта водителя и его возраста, типа транспортного средства и его мощности, срока действия договора каско, перечня страхуемых рисков, делающих добровольную страховку дороже обязательной.

ОСАГО полностью регулируется федеральным законодательством, страховщики не имеют права определять стоимость самостоятельно в полной мере, они могут устанавливать цену на полис только в рамках установленного тарифного коридора, что дешевле с экономической точки зрения. Расчет стоимости полиса ОСАГО при его оформлении осуществляется с применением коэффициента мощности, территориального коэффициента, КБМ, с учетом данных о возрасте и стаже водителя, периоде использования транспортного средства.

Страховка ОСАГО при ДТП.

Ситуация первая.

Произошло ДТП, в котором вы оказались виновным, при этом у вас только полис ОСАГО. Исходя их этого, ваша гражданская ответственность застрахована. В соответствии с законом установлена максимальная сумма выплаты, эта сумма покроет ущерб, нанесенный вами другому участнику движения. Если максимальной суммы выплаты не хватить, то вам придется добавить из собственного кармана, но для таких случаев страховые компании предлагают своим клиентам ДОСАГО, которое увеличивает максимальную сумму выплаты компенсации. А свое транспортное средство, вам придется восстанавливать только за свой счет, тут не ОСАГО не ДОСАГО в такой ситуации вам не помогут.

Ситуация вторая.

Произошло ДТП, в котором вас признали потерпевшим, у виновника, при этом только полис ОСАГО. После прохождения процедуры оценки вашего ущерба, страховая компания в отведенное законом время возмещает ваши убытки только в денежном эквиваленте, а ремонтируете свой автомобиль, вы уже сами, своими руками или обращаетесь в тех-центр, страховую компанию уже не волнует. Зачастую эти выплаты очень маленькие и их не хватает покрыть все ваши расходы на ремонт, единственный выход из этой ситуации – это суд, который отнимет у вас кучу времени. При этом автомобиль должен быть в том виде, в котором он стал после ДТП, то есть ремонтировать его нельзя, до окончательного вердикта суда.

Ситуация третья.

Произошло ДТП, в котором вас признали потерпевшим, у виновника, при этом только полис ОСАГО, как и во второй ситуации, но ваша машина не подлежит восстановления после ДТП. Страховая выплатит вам максимальную сумму компенсации, допустим эта сумма 400 000 рублей. Но тут получается некий конфуз, например, машина стоит 600 000 рублей, максимальная сумма выплаты 400 000 рублей

600 000 – 400 000 = 200 000, теперь внимание вопрос, где взять недостающие 200 000 рублей, да у виновника, и только через суд, который также займет немало времени

Ситуация четвертая, печальная.

Произошло ДТП, в котором вас признали потерпевшим, но у виновника нет полиса ОСАГО. В этом случае, страховая компания вам откажет в выплате денежной компенсации и вы остались ни с чем, единственное, что вы можете сделать в рамках закона, это обратиться в суд, который будет очень долгим.

Чем отличается при оформлении полиса?

Во время оформления полиса клиенту предлагается не единый вариант, обязательный для всех. Даже при получении ОСАГО можно выбрать один из трех различных типов страховки:

- Страховка на определенную машину. В данном случае страхуется транспортное средство, вне зависимости от того, какой водитель им управляет. Это полезно для тех, у кого оформлена доверенность на других пользователей автомобиля.

- Страховка оформляется на одну машину определенного водителя. Сюда относятся те виды транспортного средства, которые принадлежат ему или на которые оформлена доверенность.

- Страховка на конкретный автомобиль и ограниченную группу водителей, имеющих к нему доступ.

Все это хоть и дает разнообразие, но все же является ограниченным. Оформление происходит исключительно по выбору клиента, какой из вариантов ему будет удобнее. Стоимость и условия для всех трех пунктов будут различными, но всегда можно подобрать наиболее выгодное предложение. Ведь здесь есть большая разница в выплатах, зависящая от того, кто стал виновником ДТП.

Основные отличия КАСКО и ОСАГО

Основные отличия КАСКО и ОСАГО

Условия оформления КАСКО зависят от конкретной компании, предоставляющей услуги страхования. Здесь уже нет разницы, что именно стало причиной повреждения машины. Даже если виновником дорожно-транспортного происшествия стал сам клиент, то выплаты все равно будут. Здесь в любом случае страхуется автомобиль, а не человек, который им управляет. Виды договоров зависят от степени риска, который они могут покрыть. Чтобы снизить стоимость некоторые выбирают минимальное покрытие. Клиенту при оформлении позволяется выбрать максимальную сумму покрытия расходов за нанесенный ущерб, а также случаи, в которых это будет происходить. Все услуги носят пакетный характер и продаются в комплексе выбранного тарифа.

Подробный разбор видов страхования

Приступим к подробному рассмотрению, что же представляют из себя эти виды автострахования.

Особенности КАСКО

Итак, что же дает автовладельцу наличие полиса КАСКО? Все зависит от того, насколько полный пакет страхования выбрал страхователь. Именно он оформляет полис со страховой компанией.

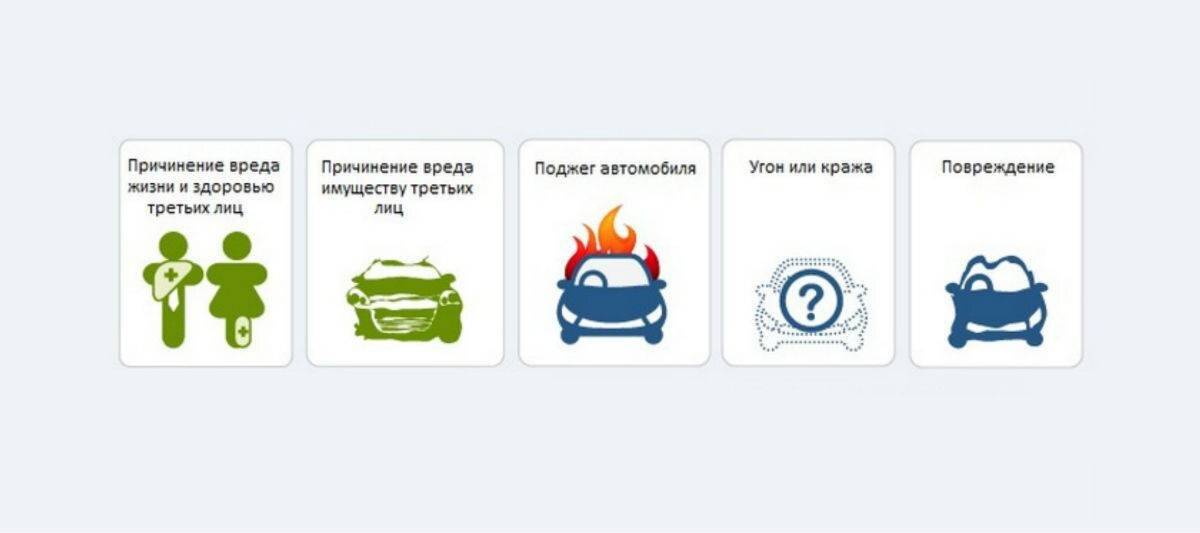

Важно понимать, что предметом страхования является именно автомобиль, в отличие от ОСАГО, где страхуется ответственность водителя. Заключая договор со страховой компанией, страхователь может рассчитывать на сто процентную защиту своего автомобиля по выбранным им рискам:

- угон;

- авария;

- неумышленная порча автомобиля;

- получение повреждений из-за действий третьих лиц или диких животных;

- урон, возникший в результате стихийных бедствий;

- полная гибель автомобиля;

- ущерб из-за попадания в транспортное средство тяжелых предметов;

- повреждения из-за провала дорожного полотна;

- кража отдельных запчастей машины.

В случае наступления рисков «Угон» или «Полная гибель автомобиля» выплата по страховке равна стоимости транспортного средства. В остальных случаях возмещение выплачивается в размере, необходимом для восстановления машины до первоначального состояния.

Особенности ОСАГО

Полис автогражданки или ОСАГО, в свою очередь, защищает страхователя совсем в другом направлении

Выезжая на дорогу, важно осознавать, что автомобиль является источником повышенной опасности. Находясь за рулем, всегда высок риск возникновения ДТП

Его заключают для того, чтобы минимизировать финансовые расходы виновной стороны и обеспечить денежными средствами сторону пострадавшую, которой они необходимы для ремонта машины, а иногда и восстановления здоровья.

Лимит ответственности по данному виду страхования регулируется государством и в настоящий момент составляет:

- вред, причиненный здоровью – 500 тысяч рублей;

- вред, причиненный жизни – 500 тысяч рублей;

- вред, причиненный имуществу одного или нескольких потерпевших 400 тысяч рублей.

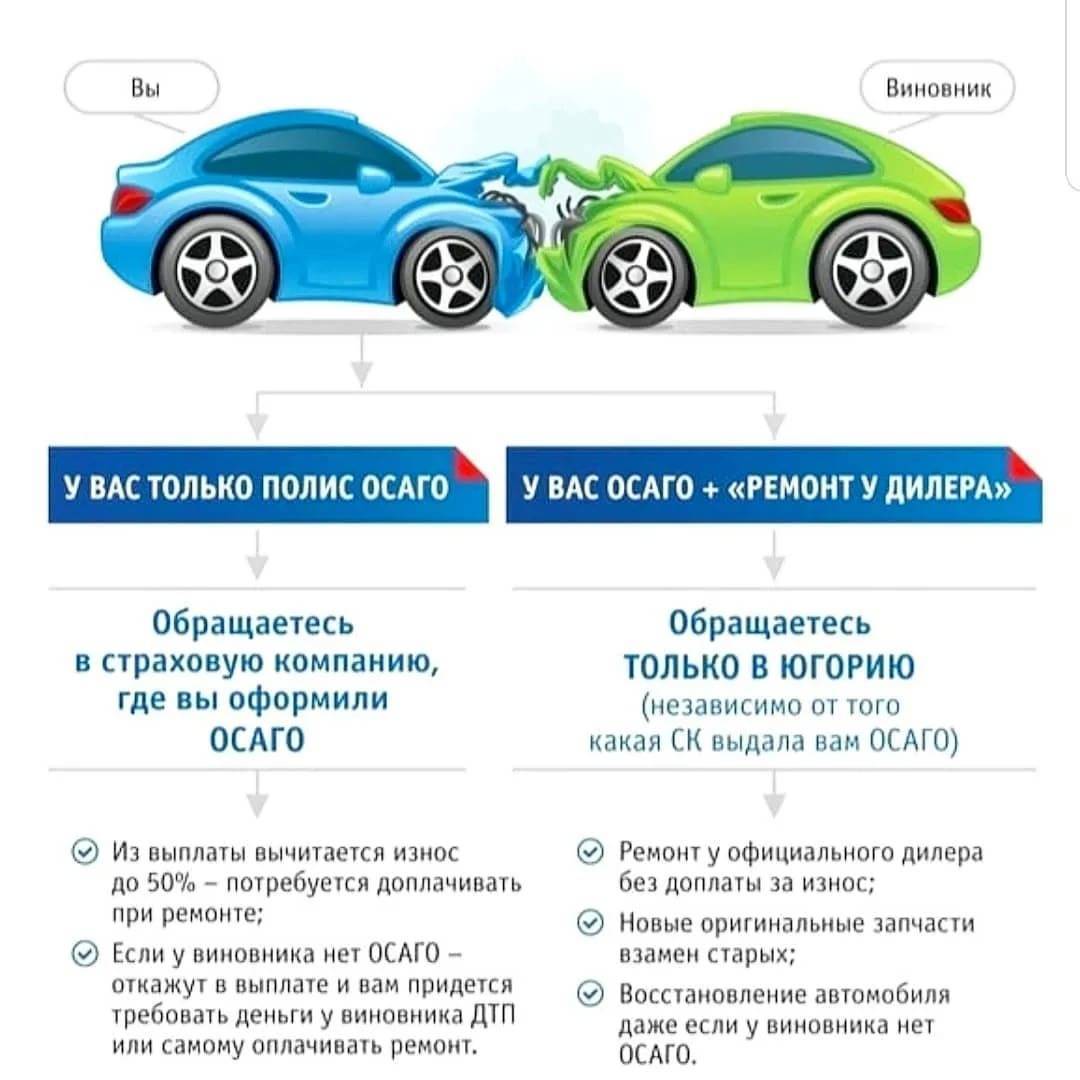

Таким образом, можно сделать вывод, что в случае ДТП, если у виновника есть КАСКО, то страховая компания компенсирует ему все расходы на восстановление машины. Если же у виновной стороны куплен только полис ОСАГО, то страховая организация оплатит расходы пострадавшему, а владельцу полиса придется ремонтировать свое авто самостоятельно.

ДТП при ОСАГО и КАСКО: по какому полису получать возмещение

Ответ на этот вопрос зависит от нескольких факторов:

- вы ли виновник ДТП и пострадал ли ваш автомобиль;

- каждый ли участник ДТП застрахован по КАСКО;

- размер предполагаемого ущерба.

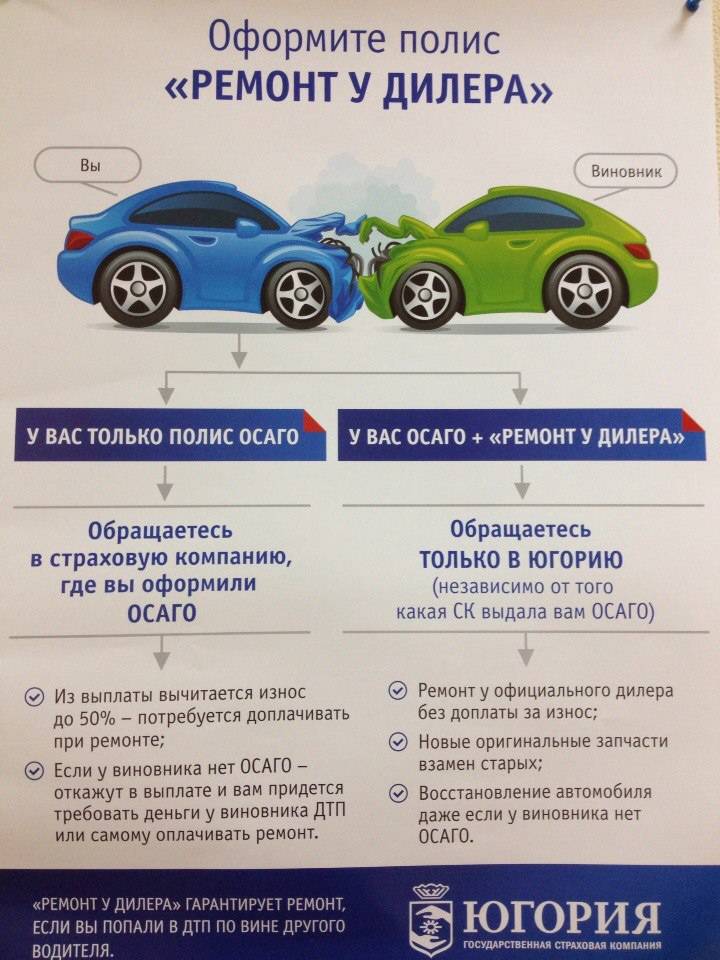

Если вы виновник аварии, но ваша машина не пострадала, то пострадавший получает возмещение по вашей автогражданке. Для этого он обращается в страховую компанию, где оформлен его полис ОСАГО. И возмещение проходит методом «прямого урегулирования».

«Прямое урегулирование» – это принцип работы ОСАГО, по которому пострадавший обращается за возмещением в свою СК. Это работает, если участниками ДТП стали два автомобиля и не нанесено ущерба ничьему здоровью.

В случае, если ОСАГО не может покрыть всю сумму ущерба, то пострадавшему лучше обратиться за возмещением по КАСКО. Это будет и быстрее, и покроет ремонт автомобиля полностью.

Если вы – виновник аварии и ваше транспортное средство тоже пострадало, то при отсутствии КАСКО ремонтировать его придется вам за свой счет. При наличии автострахования вам достаточно обратиться в свою СК по КАСКО.

Если не вы стали причиной ДТП, то вам следует обратиться или в свою СК по автогражданке или по КАСКО. Это тоже зависит от уровня ущерба. Если у вас нет КАСКО, а уровень ущерба выше, чем может возместить ОСАГО, то можете подавать на виновника аварийной ситуации в суд. Он должен будет покрыть ремонт вашего автомобиля за свой счет.

Если у обоих участников ДТП есть и тот, и другой полис, то каждый может просто воспользоваться КАСКО. Это будет проще. Особенно, если ущерб выше, чем 400 000 р.

Если владелец полиса КАСКО использует его в конкретном году для покрытия ущерба (особенно в результате ДТП), то на следующий год стоимость данной услуги будет для него повышена.

Стоимость

Стоимость КАСКО является договорной. Лицо может изучить рынок страховых услуг с тем, чтобы выбрать организацию, у которой приобрести соответствующий полис ввиду того, что цена может варьировать в зависимости от страховщика. Учитывая, что нет единых правил установления величины страховой премии, которую обязан уплатить страхователь, она складывается под влиянием многих факторов:

Возраст водителя.

Его водительский стаж.

Характеристики машины (год выпуска, марка, модель).

Условия хранения автомобиля (гараж, стоянка).

Количество нарушений правил дорожного движения.

Число обращений за страховым возмещением при возникновении страховых случаев.

Количество и виды страховых рисков, указанных в договоре.

Внимание! Чем обширнее перечень рисков, тем выше цена, и наоборот.

Включение в договор условия франшизы, то есть указание предельной суммы расходов на ремонт, которые страховщик не обязан возмещать, а страхователь обязуется самостоятельно произвести. Об особенностях КАСКО с франшизой можно узнать тут, а в этом материале можно ознакомиться с плюсами и минусами этого вида страхования.. Стоимость полиса может находиться на уровне порядка 11% от цены транспортного средства

При этом сюда также включается вознаграждение страховому брокеру. Цена полиса ОСАГО формируется другим способом. Во-первых, она не может отличаться у разных страховщиков, поскольку порядок её определения установлен законодательно. Организациям запрещается увеличивать уровень страховых премий, а также применять систему скидок

Стоимость полиса может находиться на уровне порядка 11% от цены транспортного средства. При этом сюда также включается вознаграждение страховому брокеру. Цена полиса ОСАГО формируется другим способом. Во-первых, она не может отличаться у разных страховщиков, поскольку порядок её определения установлен законодательно. Организациям запрещается увеличивать уровень страховых премий, а также применять систему скидок.

Страховой тариф по ОСАГО складывается, исходя из базовой ставки и коэффициентов. Базовые ставки определяются на основании определения вероятности причинения вреда при управлении транспортным средством и уровня возможного ущерба. На это влияют мощность, год выпуска авто и т.д. Коэффициенты определяются, исходя из следующих факторов:

- региона регистрации машины;

- возраста и стажа водителя;

- количество людей, которым разрешено управлять машиной;

- срок приобретения страховки;

- частота нарушения ПДД.

Сколько стоит на новый автомобиль?

Учитывая, что на стоимость КАСКО влияет не только год выпуска и наличие или отсутствие пробега двигателя, на одну и ту же модель автомобиля может быть установлена разная стоимость КАСКО.

Например, если взять в расчёт новый ВАЗ 2190 2017 года выпуска, зарегистрированный в Москве, оценённый в 438 100 рублей, базовое КАСКО может стоить около 23 тыс. руб. При этом если водитель 30-летний мужчина с 10-летним стажем, холостой и без детей.

Сравнение цен

Однако в компании «Ренессанс страхование» стоимость КАСКО того же автомобиля, но с включением всех возможным страховых рисков будет равна 34 тыс. руб. А в таких организациях, как «Макс», «Тинькофф. Страхование» цена может быть значительно выше и доходить даже до 50 тыс. руб.

Внимание. Чтобы определить стоимость полиса с наименьшей погрешностью не лишено смысла воспользоваться онлайн-калькуляторами и сравнить цены в разных компаниях.. Чтобы продемонстрировать, на сколько могут отличаться цены, рассчитаем стоимость КАСКО для того же нового автомобиля, но с другими сведениями о владельце

Чтобы продемонстрировать, на сколько могут отличаться цены, рассчитаем стоимость КАСКО для того же нового автомобиля, но с другими сведениями о владельце.

Если в качестве водителя указать замужнюю женщину двадцати трёх лет, воспитывающую ребёнка и имеющую стаж 2 года, то стоимость страховки может повыситься на 10 тыс. Например, в компании «Согласие» цена будет не 34 тыс. руб., а 43 тыс. руб. В то же время полис ОСАГО на тот же автомобиль ВАЗ обойдётся водителю в 8 237 рублей.

Таким образом, КАСКО и ОСАГО имеют принципиальные отличия, поэтому рекомендуется иметь на руках оба вида полиса

При этом приобретать их лучше всего в одной компании, а обращать внимание необходимо в первую очередь на условия заключения договора КАСКО, поскольку цена именно этого полиса может зависеть от многих факторов, в том числе и от набора страховых рисков

Что такое КАСКО?

Аббревиатура КАСКО расшифровывается как «комплексное автомобильное страхование, кроме ответственности». За этим следует, что добровольная страховка покрывает только ущерб, связанный с застрахованным автомобилем. Впрочем, владельца это не должно смущать – ОСАГО, которое страхует как раз ответственность, у него всё равно есть.

Страхование по КАСКО даёт владельцу транспортного средства получить полную компенсацию за любое происшествие, случившееся с ТС – на дороге, во время движения, или на парковке, даже если автомобиль стоит в гараже.

Возить с собой полис КАСКО нет никакой надобности – инспектор ДПС никогда не спросит водителя о добровольном страховании, а после наступления любого страхового случая у человека будет достаточно времени, чтобы взять документ из дома или офиса

Что входит в КАСКО?

Полный перечень страховых случаев, могущих быть оплаченными добровольной автостраховкой, каждая компания устанавливает индивидуально. чтобы иметь представление о лояльности КАСКО, мы приведём несколько самых распространённых ситуаций, в которых автовладелец может рассчитывать на компенсацию:

- авария с участием двух и более ТС (независимо от того, кто виновник);

- авария без других ТС (съехал в кювет, врезался в препятствие, лопнуло колесо на трассе и подобное);

- ТС повреждено падением снега и льда с крыши дома или в аналогичном случае (упал или бросили тяжёлый предмет, прилетел камень в лобовое стекло и подобное);

- припаркованную машину поцарапали, отбили зеркало, «сняли» колёса или нанесли иные повреждения;

- ТС пострадало от природного явления (град, удар молнии, наводнение и подобное);

- автомобиль угнали;

- автопожар, уничтоживший ТС и подобное.

Несложно понять, что страховая компания готова предоставить защиту от любого несчастья, какое только может произойти с четырёхколёсным имуществом человека. Полнота перечня страховых случаев зависит только от суммы, которую автомобилист готов заплатить за КАСКО.

Существуют и моменты, когда автовладелец купить КАСКО обязан. Это относится к новым автомобилям, купленным в кредит в салоне. Большинство российских кредитных организаций ставят приобретение полиса КАСКО непременным условием для получения ссуды. До тех пор, пока машина будет залоговым имуществом, договор КАСКО нужно будет продлять ежегодно.

С КАСКО машину можно защитить от любой неприятности

Стоимость КАСКО

Высокая цена добровольной страховки – логичный минус всего этого мероприятия. Страховщики, разумеется, не рискуют собственными деньгами и без стеснения поднимают стоимость КАСКО по собственному желанию. Отметим, что в отличие от цены полисов ОСАГО, цены на добровольное страхование никем, кроме самих страховых компаний, не регламентируются.

Кроме того, КАСКО можно получить не на любой автомобиль. Страховые обычно отказываются от слишком старых машин, а также авто, которые недостаточно защищены владельцем (к примеру, слабая охранная сигнализация). Также в КАСКО могут отказать и владельцу чересчур дорогого или эксклюзивного автомобиля. К примеру, если на кузов машины нанесено граффити ручной работы, то компенсация даже за небольшую царапину может составлять десятки тысяч рублей.

Назвать сумму, которую владелец заплатит за год пользования полисом КАСКО, сложно. Обычно годовой взнос составляет 10-12% от стоимости автомобиля, который будет застрахован.

Франшиза по КАСКО

Способ несколько удешевить добровольный страховой полис – подписать с компанией-страховщиком договор о франшизе. Согласно этому договору часть компенсации при нанесённом ущербе платит сам владелец, а часть – страховая. К примеру, при заключении договора была оговорена франшиза в 30 тысяч рублей. Через время автомобилист попал в аварию, стоимость ремонта после которой составит 65 тысяч рублей.

Таким образом, по страховке владельцу авто вернётся 35 тысяч рублей, а указанную во франшизе сумму – 30 тысяч рублей, он выплатит самостоятельно. Соответственно, чем больше будет стоимость франшизы по КАСКО, тем дешевле обойдётся сам полис.

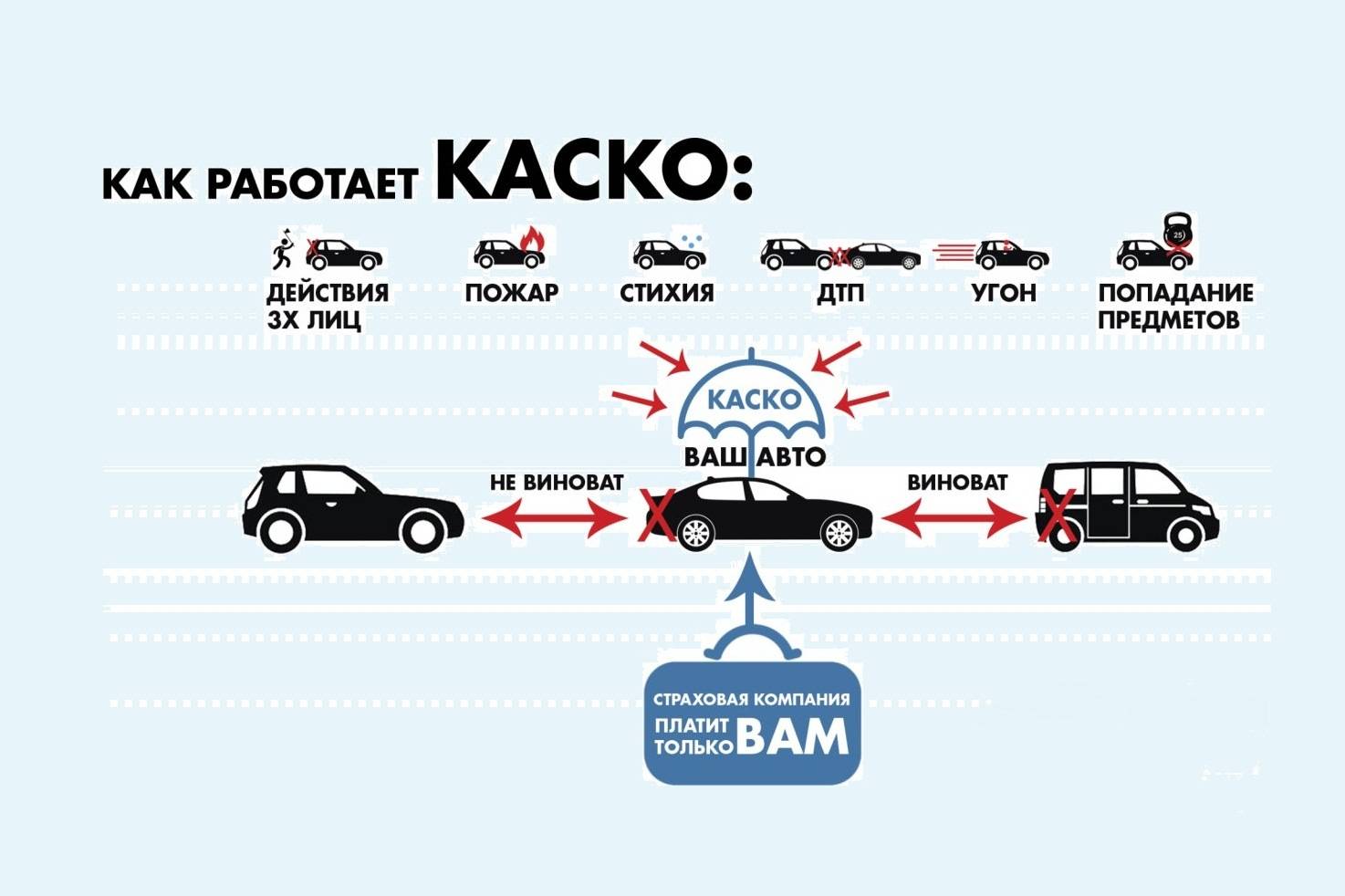

Как работает каско

Все случаи, за которые положена компенсация от страховой компании, прописываются в договоре страхования (полисе).

Это может быть:

- ДТП;

- угон;

- поджог автомобиля;

- украденные колёса;

- помятая крыша или капот, на которые упало дерево во время урагана или сосулька с крыши;

- повреждение кузова животными или людьми, камешком, вылетевшем из-под колёс проезжающего мимо транспорта;

- падение машины в воду и другое.

Если какая-то из прописанных в полисе неприятностей приключилась, нужно обращаться в страховую компанию с заявлением о возмещении ущерба. Она проверяет обстоятельства произошедшего, и если случай является страховым, обязана компенсировать ущерб.

Компенсация может быть в виде:

- Ремонта — автомобиль направляется на СТО за счёт страховой компании. При ремонте по каско используются оригинальные запчасти. Неоригиналы или б/у запчасти станция техобслуживания может установить только по согласованию с клиентом.

- Денежной выплаты — сумму определяет страховая компания по итогам экспертизы. Такой вариант предлагают, если нет нужных запчастей и их долго ждать.

Рассмотрим на примере угона.

Сначала следует обратиться с заявлением о случившемся в полицию, а после идти в страховую. Там помимо выданных в полиции документов (талон о принятии заявления, справка об угоне, постановление о возбуждении дела) понадобятся:

- паспорт РФ;

- ПТС;

- страховые полисы ОСАГО и каско;

- подтверждение оплаты страхового взноса;

- реквизиты банковского счёта;

- ключи и СТС (если не забрали в полиции).

Страховая проверит документы, а также убедится, что автомобиль не вернулся обратно к владельцу. В среднем компенсацию выплачивают спустя 2 месяца. Если после выплаты автомобиль всё-таки найдётся, он перейдёт в собственность страховой компании.

Преимущества и недостатки ОСАГО и КАСКО

Несомненно, каждый из договоров страхования имеет свои преимущества и недостатки.

Преимуществами договора ОСАГО является:

- доступная стоимость полиса;

- гарантия защиты автогражданской ответственности;

- обеспечение выплат государством.

Недостатки:

- обязательность заключение договора;

- необходимость брать с собой при совершении любых поездок на авто;

- тенденция на повышение стоимости.

Преимущества договора КАСКО:

- гарантия компенсации повреждений авто;

- добровольность оформления;

- возможность выбрать дополнительный список опций.

Недостатки:

- высокая стоимость;

- установление франшизы;

- повреждения могут не считаться страховым случаем.

Суть автострахования по ОСАГО и каско

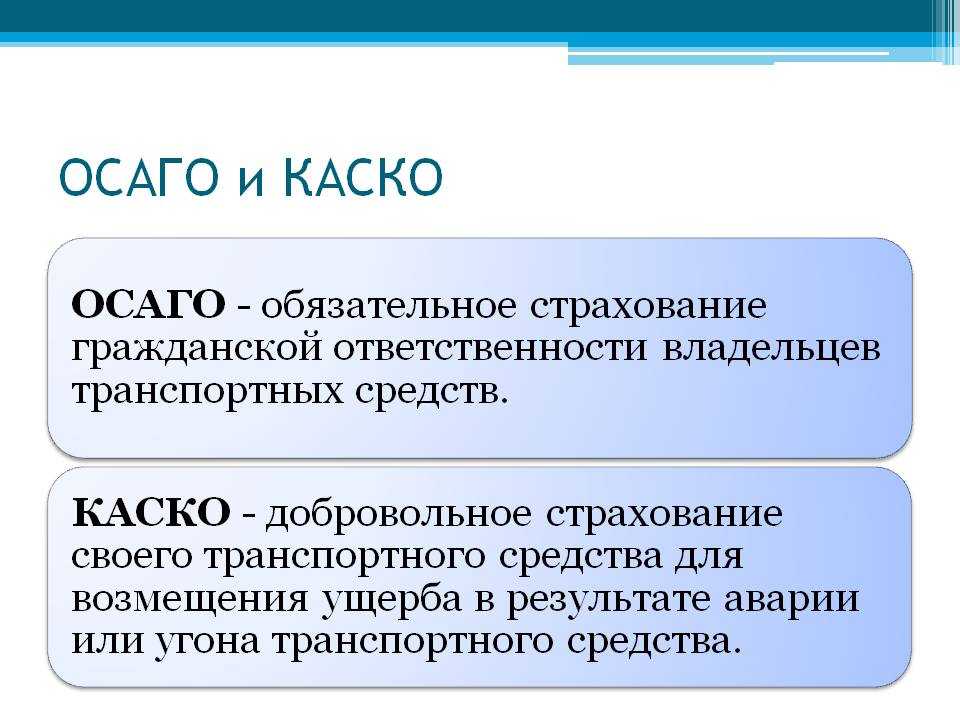

В настоящее время для страхования автомобилей существует два вида страхования:

- страхование по каско;

- страхование гражданской ответственности владельцев транспортных средств (ОСАГО), которое носит обязательный характер.

Поговорим о страховании по ОСАГО

Аббревиатура ОСАГО расшифровывается как «обязательное страхование автогражданской ответственности».

Данный вид страхования является обязательным, а его суть заключается в том, что каждый владелец автомобиля обязан страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании его автомобиля. Для страхования владелец автомобиля (он является страхователем) заключает со страховой компанией (страховщиком) договор обязательного страхования. Владелец автомобиля при этом выступает в качестве страхователя, а страховая компания в качестве страховщика.

Страховка по ОСАГО нужна не столько самому владельцу автомобиля, сколько тому лицу, которому или имуществу которого (например, автомобилю) наносится вред в результате ДТП, виновником которого это лицо не является.

Все участники дорожного движения должны иметь страховки по ОСАГО. В случае ДТП потерпевшая сторона (водитель, собственник автомобиля) получает страховое возмещение вреда, нанесенного ей в результате происшествия. Речь идет о вреде, нанесенному как жизни и здоровью потерпевшего, так и его имуществу. Страховое возмещение выплачивает страховщик виновника ДТП в пределах сумм, установленных законом от ОСАГО. Сам же виновник никаких страховых возмещений по ОСАГО не получает.

Основными нормативными документами, регулирующими отношения по ОСАГО, является Закон об ОСАГО и Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденные Центральным банком РФ.

Суть страхования по КАСКО

Данный вид страхования является полностью добровольным и используется для страхования от рисков, связанных с утратой, гибелью, или повреждением автомобиля.

Выплата страхового возмещения производится страхователю при наступлении страхового случая, предусмотренного договором страхования по каско. К страховым случаям могут относиться, например, угон автомобиля, его повреждение и т.п. Как правило, в договоре страхования отдельно оговариваются условия выплаты страхового возмещения для случая, когда водитель или собственник автомобиля является виновником ДТП, и для случая, когда он является потерпевшим.

Договор страхования по каско обязательно заключается в письменной форме. Его можно оформить в виде одного документа, а можно при заключении договора оформить страховой полис, в том числе на предъявителя.

Страхователем по договору каско может быть любое лицо, являющееся собственником или иным законным владельцем автомобиля.

Договор страхования каско заключается в соответствии с Правилами страхования, утверждаемыми страховыми компаниями. Он может содержать различные условия, но должен соответствовать требованиям, установленным Гражданским кодексом РФ и Законом об организации страхового дела. В частности в договор страхования каско обязательно надо включать условия о сторонах договора, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии, о порядке заключения, исполнения и прекращения договора страхования, о правах и обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

При обращении за страховой выплатой страхователь представляет договор страхования или полис каско страховщику.

Из сказанного выше следует, что заключение договора страхования по каско является довольно серьезным и затратным мероприятием.

Отдельного закона, регулирующего отношения по страхованию каско, не существует. Страховщик и страхователь руководствуются Гражданским кодексом РФ, нормами Закона об организации страхового дела, Законом о защите прав потребителей, а также утверждаемыми страховщиком Правилами страхования.

Разница в ценообразовании

Стоимость страховых полисов устанавливается инстанциями, которые не связаны между собой. Это позволяет брать для ценообразования различные аспекты риска и прочие факторы, которые могут относиться к делу. Каждая компания начисляет тарифы исходя из отдельно взятых ими пунктов. При покупке КАСКО итоговая стоимость определяется самим клиентом, так как он сам выбирает, что именно будет входить в его полис. От количества включенных опций зависит сумма страховки. При добровольном страховании услуги компании могут заключаться не только в возмещении ущерба после аварии или КАСКО от угона. Здесь еще включены такие дополнительные страховые услуги:

- правовая поддержка юристами компании, если клиент попал в спорную ситуацию;

- эвакуация транспортного средства, если у водителя случилась поломка и он не может починить ее самостоятельно;

- прочие дополнительные страховые сервисы, которые зависят от самой компании.

Калькулятор КАСКО и ОСАГО

Калькулятор КАСКО и ОСАГО

Ценообразование ОСАГО производится по заранее определенным государством тарифам и имеет набор обязательных опций, от которых невозможно отказаться. Стоимость обязательной страховки значительно меньше, так как здесь нет столь широкого покрытия и имеются ограничения по количеству выплат

«Обратите внимание! В отличие от КАСКО, в ОСАГО присутствует единый принцип ценообразования.»