Методы расчета

Выделяют два основных метода расчета выручки. При этом в каждом из них вкладывается разное понятие выручки:

- В кассовом методе

под данным понятием подразумеваются денежные средства, полученные реализатором товара от их продажи. Фактически – это сумма оплаты, которую получил продавец в денежном эквиваленте или с помощью безналичного платежа. В случае, если товар отпускается с отсрочкой, выручка не фиксируется до того момента, пока деньги не придут на расчетный счет продавца или реализатора. При этом все полученные авансы приравниваются к выручке. - Метод определения выручки по начислению или отгрузке

. В нем выручкой считается даже те денежные средства, которые были получены наличными, а также будут выплачены посредством кредитования или отсроченного платежа. Данный метод зачастую применяется в крупных компаниях.

Основное определение

Казалось бы, выручка – это сумма, получаемая в ходе реализации товара. Но это далеко не так, поскольку она зависит от ряда нюансов и характеристик. Ранее выручку относили к одному из , сейчас же вокруг данного вопроса ведутся споры. Сегодня ее считают доходом от основной деятельности компании, но в тоже время, приносить прибыль могут и другие направления.

Получение выручки – итоговый этап в работе любой коммерческой организации. Она является основным общим показателем результатов деятельности компании или фирмы. Этот показатель планируют в первую очередь, а на ее основе выставляется цена продукта, его тираж. На основе выручки рассчитываются все последующие виды прибыли и доходов, делаются выводы о спросе на тот или иной товар.

Что такое прибыль и чем она отличается от выручки

Иногда собственники путают прибыль и выручку: ведь и то, и то деньги, они наши и лежат на расчетном счете. Но это не совсем так.

Выручка ― это сколько заработает компания, когда выполнит обязательства, например, отгрузит товар или окажет услугу. Ключевой момент тут — «выполнит обязательства». Обязательство выполнено — выручка есть, даже если деньги вам еще не перевели. Обязательство не выполнено — выручки нет, даже если клиент уже заплатил заранее. Поэтому деньги на расчетном счете и выручка ― не одно то же.

Компания «Альфа» продает ноутбуки и планшеты оптом. На расчетном счете у нее много денег: «Альфа» получила авансы от покупателей. При этом товар не отгрузила, то есть не выполнила свои обязательства. Значит, деньги, которые лежат на расчетном счете, это еще деньги клиентов, а не компании. Не выручка.Выручкой «Альфы» эти деньги станут, когда компания выполнит обязательства по отгрузке товара. Деньги есть, но выручки нет, значит прибыли, которую можно тратить на развитие компании и дивиденды, тоже нет.

А вот прибыль ― это то, что останется самой компании, ее финансовый результат. Считается, как разница между выручкой и расходами. У нас есть подробная статья о том, как правильно считать прибыль →

И расходы признаются по факту выполнения обязательств, а не оплаты поставщику. Например, отгрузили товар покупателю ― признали в расходах его себестоимость

И не важно, что закупили мы его еще месяц назад

Чистая прибыль

Чистая прибыль — это некоторая сумма денег, которая остается после вычета налогов и других обязательных платежей. В том числе, и задолженности по кредитам. Свои «кровно заработанные» предприниматели или акционеры получают именно с чистой прибыли.

Многие предприятия имеют фонд накопления и фонд потребления. Они формируются из чистой прибыли. Не сложно догадаться, что фонд потребления – это часть денег, требуемая для расходов, в основном, на персонал. Следовательно, какая-то часть чистой прибыли идет на премии и другие социальные нужды работников. Фонд накопления создается с целью приумножения изначально вложенных средств. Некоторая сумма идет на ремонт либо строительство новых объектов для предприятия, закуп нового оборудования и другое. Такие расходы обычно оправданы. Например, покупка более мощного оборудования может увеличить производство товаров. Хотя не все организации имеют вышеперечисленные фонды, все равно у них могут быть непредвиденные расходы. Поэтому руководству необходимо заранее отложить денежные средства на подобные нужды. В противном случае организация может понести убытки.

Таким образом, можно заключить следующее: от размера чистой прибыли зависит дальнейшее развитие предприятия. Чистая прибыль показывает насколько высока рентабельность бизнеса, то есть выгодно ли предпринимателям заниматься тем или иным бизнесом. Чистая прибыль и есть та материальная выгода ради которой предприятие создается.

Видео: Выручка и прибыль

Из видео урока вы узнаете, что такое выручка и как рассчитать основные ее виды: общую, среднюю и предельную. Кроме того, в уроке рассказывается и о прибыли, основных факторах ее формирования и ее влиянии на развитие компании.

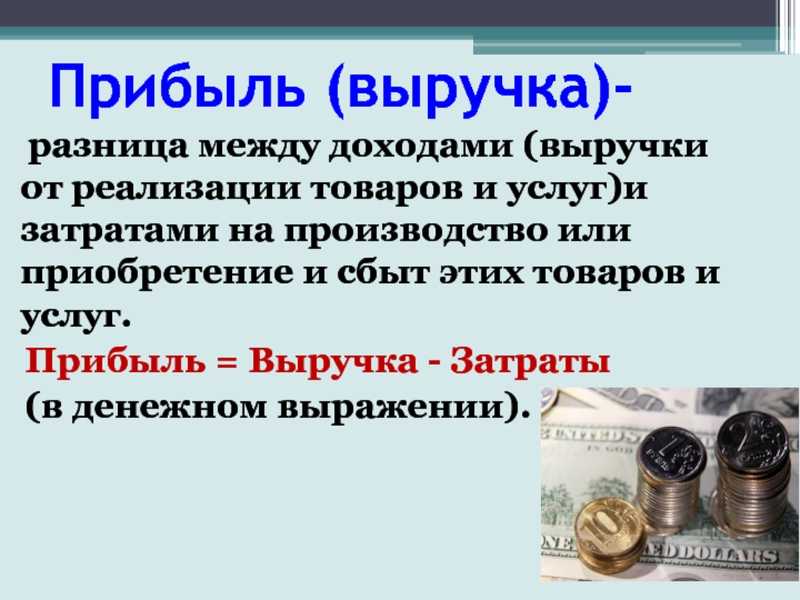

Выучка – это полученные в ходе реализации товаров или услуг средства. Благодаря выручке можно сделать вывод о работе предприятия, скорректировать его деятельность. Задержка в поступлении выручки приводит к убыткам предприятия, а ее отсутствие – к его закрытию.

Новичкам, создающим свой первый бизнес, изучение тонкостей экономических теорий и бухгалтерского учета кажется напрасной тратой времени. Сосредотачиваясь на процессах производства и продаж, они упускают из виду эту часть предпринимательской подготовки и принимают решения, полагаясь преимущественно на интуицию

Между тем, невозможно построить успешное предприятие, не понимая важности значения основных финансовых показателей для анализа эффективности его работы

Самыми очевидными критериями оценки результативности представляются доход и прибыль: в чем разница между ними, порой не знают даже опытные бизнесмены. Действительно, эти понятия формально описывают один и тот же процесс – увеличение количества находящихся в распоряжении организации материальных благ. В то же время считать их эквивалентными нельзя: доход и прибыль занимают разные места в общей структуре хозяйственной деятельности предприятия и выполняют разные функции.

Прибыль

Прибыль — это доход минус расход. То есть, это сумма, которая осталась после вычета всех затрат на производство и продвижение.

Пример. Организация «ГлавПример» за месяц получила доход в размере 500 000 ₽ — это выручка + внереализационный доход.

Также за месяц расходы составили:

- На производство — 300 000 ₽.

- На продвижение — 150 000 ₽.

Считаем прибыль: 500 000 ₽ – 300 000 ₽ – 150 000 ₽ = 50 000 ₽.

Бывает и так, что после вычета всех расходов прибыль имеет отрицательный показатель — это уже убыток.

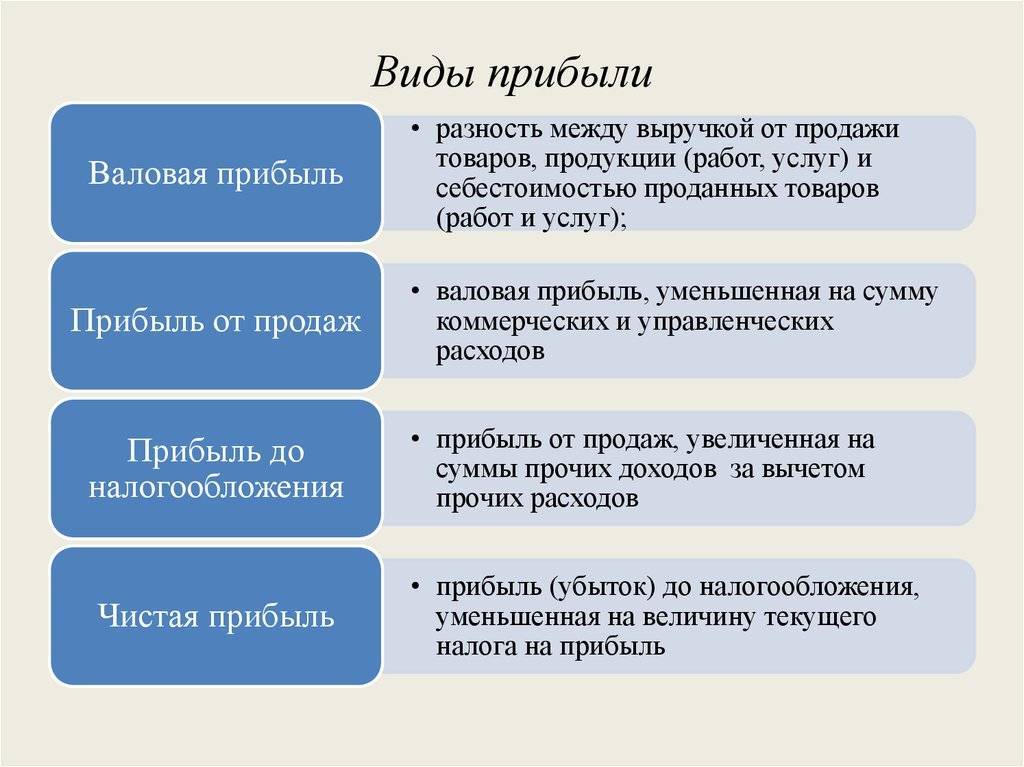

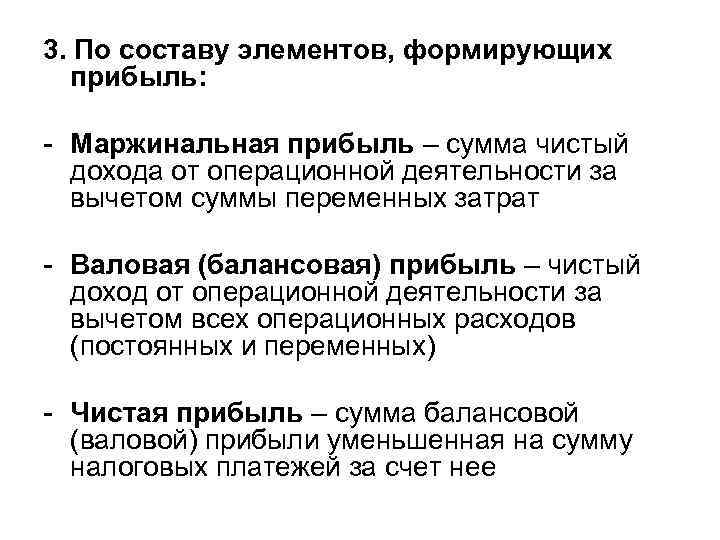

Прибыль бывает следующей:

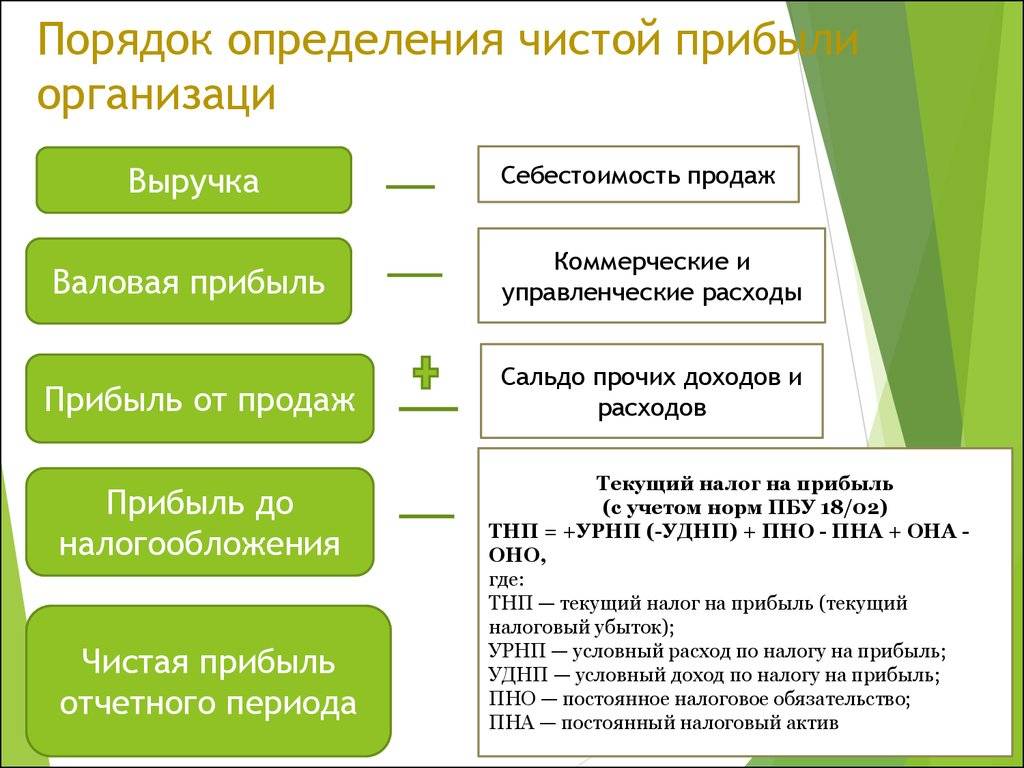

| Маржинальная прибыльиспользуется в управленческой отчётности | = выручка – переменные расходы (затраты).Переменные расходы растут в зависимости от объёма производства. Например, организация «ГлавПример» производит доски. Чем больше будет их производить, тем больше будет тратить на закупку сырья — это и есть переменные расходы.К постоянным расходам можно отнести: аренду оборудования для производства, аренду площадки, грузового автомобиля, крана и другое. |

| Валовая прибыльв отчёте о финансовых результатах отображается в строке 2100 | = выручка – себестоимость продукции (услуги).То есть, если все расходы на производство товара (услуги) сложить и вычесть из полученной выручки, то получится валовая прибыль.Например, «ГлавПример» производит доски. За месяц заработала 2 000 000 ₽, но на сырье, зарплату, электроэнергию, обслуживание станков, комплектующие, амортизацию и другое (всё, что относится к производству) потратила 1 500 000 ₽. Тогда валовая прибыль — 500 000 ₽ |

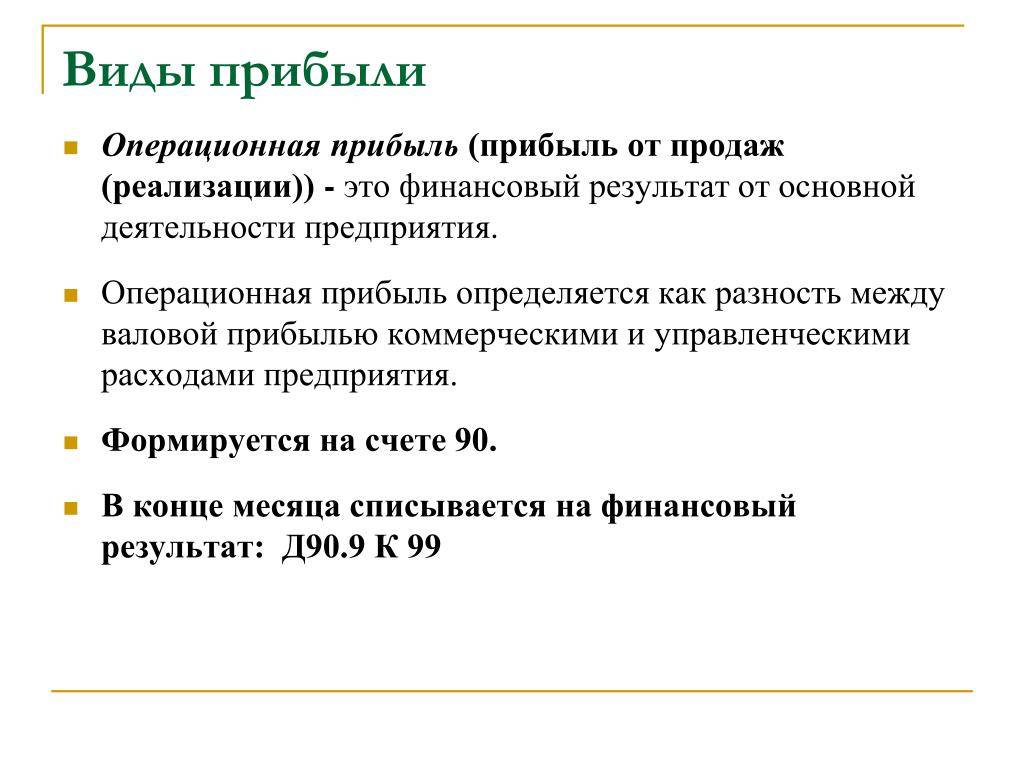

| Операционная прибыльв отчёте о финансовых результатах отображается в строке 2200 | = выручка – операционные расходы (себестоимость + коммерческие расходы + управленческие расходы).То есть, при расчёте из выручки вычитают все затраты на производство и реализацию товара (услуги) без учёта налогообложения и прочих расходов. Ещё операционную прибыль можно рассчитать так = маржинальная прибыль – постоянные расходы.А ещё так = выручка – переменные расходы – постоянные расходы |

| Прибыль до налогообложенияв отчёте о финансовых результатах отображается в строке 2300 | = выручка + внереализационные доходы – переменные расходы – постоянные расходы – прочие расходы.Это прибыль от продаж плюс прочие доходы минус прочие расходы.Прибыль до налогообложения показывает результат деятельности компании, учитывая все доходы и все расходы |

| Чистая прибыльв отчёте о финансовых результатах отображается в строке 2400 | = выручка + внереализационные доходы – переменные расходы – постоянные расходы – прочие расходы – налоги.Чистая прибыль получается из разницы всех доходов и расходов за определённый период, включая налоги.Обычно, когда в быту говорят о «прибыли» имеют в виду «чистую прибыль», которая является главным показателем результата деятельности бизнеса |

| Нераспределённая прибыльв бухбалансе отображается в строке 1370 | Остатки чистой прибыли, которая не была распределена между акционерами и не использовалась для иных целей организации |

Также отметим, что выручку отражают в отчёте о финансовых результатах в строке 2110, а прочие доходы (внереализационные) в строках 2310, 2320 и 2340.

Ещё есть показатели «EBIT» и «EBITDA». Их тоже можно отнести к разновидности прибыли, но их используют только в управленческой отчётности:

- EBIT — чистая прибыль, увеличенная на сумму налогов и процентов по кредитам.

- EBITDA — чистая прибыль, увеличенная на сумму налогов, процентов по кредитам и амортизации.

То есть, в отличие от чистой прибыли при их расчёте не включают расходы на налоги и проценты по кредитам, а также амортизацию.

Как рассчитать чистую прибыль

Разница между прибылью и доходом

Несколько тяжелее сравнивать доход, прибыль и чистую прибыль: разница в этом случае не столь очевидна для начинающего предпринимателя. Образно говоря, доход включает в себя прибыль в качестве одной из составных частей, наряду с полной себестоимостью продукции и другими издержками, в числе которых:

- Арендные и коммунальные платежи;

- Зарплата сотрудников и руководителей;

- Расходы на обеспечение продаж и функционирование компании;

- Затраты на перевозку и хранение продукции;

- Проценты по кредитам;

- Налоговые платежи.

Здесь перечислена лишь основная часть расходов, сопровождающих деятельность предприятия. Тем не менее, эта разница наглядно демонстрирует, чем отличается прибыль от дохода. Кроме того:

- Итоговый объем доходов всегда превышает сумму прибыли;

- Для вычисления показателей рентабельности важна именно прибыль;

- На основании отдельно взятых показателей дохода нельзя судить об оправданности бизнеса в целом.

Взаимосвязь выручки, дохода и прибыли коммерческой организации представлена на следующей упрощенной схеме:

Соотношение выручки, дохода и прибыли

Виды доходов

- Компенсация собственных расходов, сопровождающих ведение деятельности. Так достигается самоокупаемость бизнеса;

- Аккумулирование средств, необходимых для выполнения налоговых платежей. В результате происходит пополнение бюджета;

- Формирование прибыли. Эти средства позволяют компании обходиться своими силами в процессе развития и расширения производства.

Коммерческое предприятие обычно не ограничивается каким-то одним способом получения дохода. Деньги компании может приносить:

- Основная деятельность – сбыт товаров, оказание услуг;

- Инвестиционная деятельность – участие в капитале других компаний, операции с ценными бумагами либо внеоборотными активами;

- Финансовая деятельность – эмиссия собственных акций и облигаций, привлечение акционерного капитала.

- ПрЧ = ПрН – Н, где

- ПрН – прибыль до налогообложения;

- Н – налоговые отчисления.

Что такое прибыль

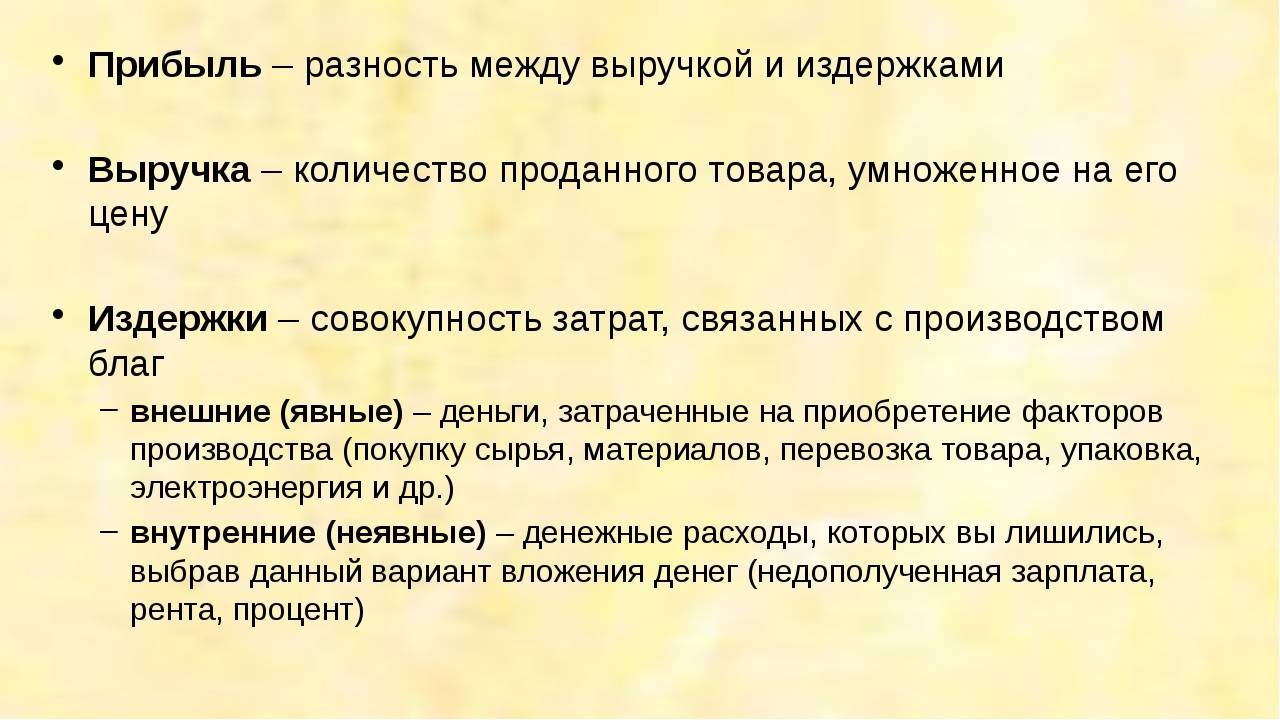

Прибыль – разница между суммарным доходом и общими расходами (включая налоги). То есть, это та самая сумма, которую в быту можно было бы спокойно положить в копилку.

При неблагополучном раскладе и даже при большом доходе прибыль может равняться нулю, или вовсе уходить в минус.

Основная прибыль компании формируется из прибыли и убытка, полученных от всех направлений работы.

Наука экономика выделяет несколько основных источников прибыли:

- Новаторская работа компании;

- Навыки предпринимателя ориентировать в экономической ситуации;

- Применение и капитала в производстве;

- Монополизм компании на рынке.

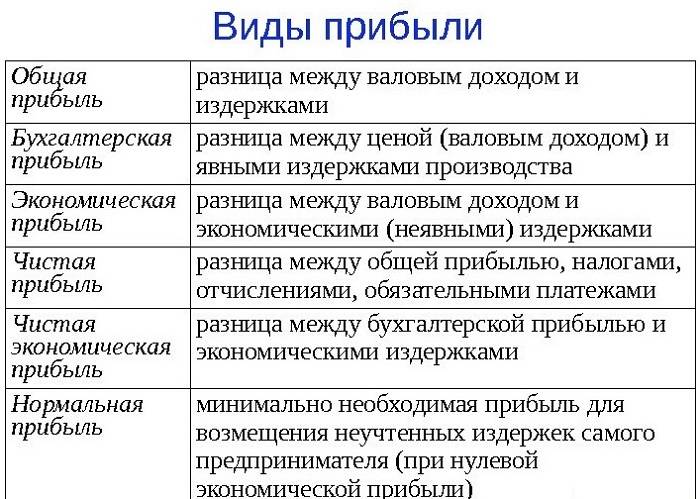

Виды прибыли

Прибыль делится на категории:

- Бухгалтерская

. Применяется в бухучете. На ее основе формируются бухгалтерские отчеты, рассчитываются налоги. Для определения бухгалтерской прибыли из суммарной выручки вычитаются явные, обоснованные издержки. - Экономическая (сверхприбыль)

. Более объективный показатель прибыли, так как при ее расчете учитываются все экономические издержки, допущенные в рабочем процессе. - Арифметическая

. Валовый доход минус различные издержки. - Нормальная

. Необходимый доход в работе компании. Ее величина зависит от упущенной выгоды. - Хозяйственная

. Равна сумме нормальной и экономической прибыли. Исходя из нее принимают решения об использовании полученной предприятием прибыли. Подобна бухгалтерской, но рассчитывается иначе.

Валовая и чистая прибыль

Существует также разделение прибыли на валовую и чистую. В первом случае учитываются только расходы, связанные с рабочим процессом, во втором – все возможные издержки.

Валовую прибыль чаще всего определяют отдельно по каждому виду деятельности, если предприятие работает в нескольких направлениях.

Применяется валовая прибыль при анализе направлений работы (доля прибыли от какой деятельности больше), при определении банком кредитоспособности компании.

Валовая прибыль, из которой вычли все издержки ( , кредитные проценты и так далее), образует прибыль чистую. С нее начисляются акционерам и собственникам предприятия. И именно чистая прибыль отражается в и является главным показателем работы бизнеса.

EBIT и EBITDA

Иногда вместо понятного слова «прибыль» предприниматели встречают такие загадочные сокращения, как EBIT или EBITDA. Они применяются для оценки деятельности бизнеса, когда сравниваемые объекты работают в разных странах или облагаются разными налогами. Иначе эти показатели еще называют очищенной прибылью.

EBIT

представляет собой прибыль в той форме, в какой она была до уплаты налогов и различных процентов. Такой показатель было решено выделить в отдельную категорию, так как располагается он где-то между валовой и чистой прибылью.

EBITDA

– это не что иное, как прибыль без учета налогообложения, процентов и амортизационных отчислений. Используется исключительно для оценки бизнеса, его характеристики. В отечественной бухгалтерии не применяется. за торговое оборудование.

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

Отличия прибыли от выручки следующие:

Грань между понятиями может быть неясной для рядового работника, ему не важно, чем отличается выручка от прибыли, но для бухгалтера разница все же есть. Одно из основных понятий, используемых в экономике и бизнесе – выручка

Именно с данным понятием связана деятельность большинства предприятий. В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия

Одно из основных понятий, используемых в экономике и бизнесе – выручка. Именно с данным понятием связана деятельность большинства предприятий. В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия.

Понятие дохода

Существует несколько видов понятия «доход»:

- Для государства. Формируется как из налогов, так и из неналоговых средств (госпошлин, иностранных кредитов и зарубежной финансовой помощи, платежей, затрагивающих внешнеторговые операции). Они направляются на реализацию госфункций. Показатель отражает общее экономическое благосостояние страны.

- Для компаний (юридических лиц). Экономическая выгода, которую получила фирма и которая стала причиной увеличения её капитала. Её размер определяется путём отъёма от прибыли, полученной при осуществлении производства и продажи продукции, доли, представляющей собой личный доход предпринимателя.

- Для физических лиц. В это понятие входит зарплата, пенсии и пособия, стипендии и т.д. Эти суммы денежных средств могут облагаться налогом, либо представлять собой те деньги, которые остались уже после списания необходимых выплат.

Состав дохода фирмы

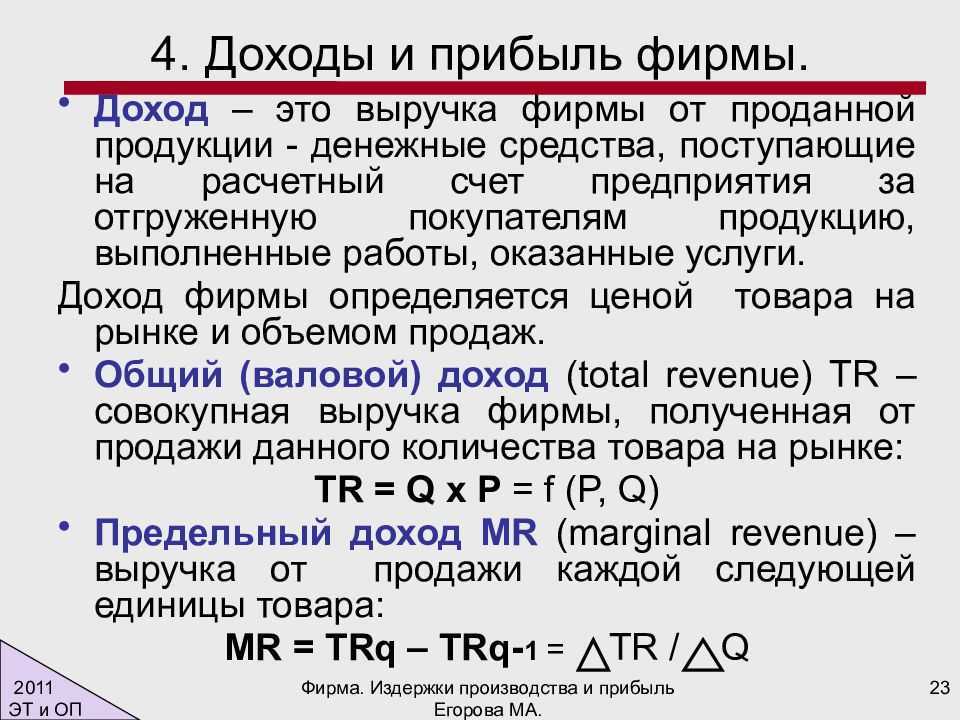

Формирование доходы фирмы включает в себя выручку от реализации продуктов и внереализационные доходы.

Выручка – это сумма материальных ценностей, которые были получены определённый промежуток времени в процессе осуществления предпринимательской деятельности.

Если рассматривать понятие выручки с точки зрения кассового метода, то оно будет использоваться для обозначения тех денежных средств, которые были получены в момент реализации товара.

То есть фиксация выручки возможна, но только когда продавец уже получил деньги. Значит, при продаже в рассрочку выручку вы получите с задержкой (в тот момент, когда деньги поступят на расчетный счет).

В соответствии с другим методом учёта (по начислению/отгрузке) вы признаёте наличие выручки сразу после того как был передан товар или подписан договор. То есть учитываете объём продаж без оценки того, насколько полно будет возмещена стоимость товара.

Выручку нельзя использовать для определения эффективности функционирования фирмы, но она определяет, какую долю компания занимает на рынке.

Величина этого параметра в отличие от дохода (который изначально обозначался англоязычным термином revenue) всегда строго планируется.

Распределение чистой прибыли

Чистая прибыль – это все, что остается у предприятия после оплаты всех расходов. Благодаря ей предприятие способно развиваться и расширять свое присутствие на рынке.

Прибыль можно направить на:

- выплаты дивидендов собственникам юридического лица,

- увеличение объемов производства/оказания услуг,

- инвестиции в другой бизнес,

- выплату премий персоналу,

- оплату убытков прошлых лет,

- погашение непредвиденных расходов,

- благотворительность,

- формирование резервного фонда компании.

Например, что касается резервного фонда – для АО законом установлен минимальный его размер на уровне 5% от уставного капитала.

В некоторых ситуациях компания не вправе распределять прибыль по направлениям. Так, запрет на распределение накладывается при:

- неполной оплате уставного капитала;

- невыплате доли участнику, выходящему из состава акционеров;

- наличии признаков несостоятельности;

- риске появления признаков банкротства после принятия решения;

- уменьшении стоимости чистых активов до размера уставного капитала и резервного фонда или меньше их размера.

Формула расчёта дохода

Чтобы рассчитать чистый доход используйте нижеприведённую формулу.

ЧД = ВВ – (Р пост. + Р перем.) – Н

Где:

- ЧД – чистый доход;

- ВВ – валовая выручка (все материальные и нематериальные ценности, которые были получены в ходе коммерческой деятельности);

- Р пост. – постоянные расходы (издержки, которые не зависят от того, в каком количестве была выпущена продукция);

- Р перем. – переменные расходы (напрямую определяются количеством выпускаемой продукции);

- Н – налоговые выплаты.

Если получившаяся в результате цифра оказалась меньше нуля, то в ходе расчетного периода фирма получила чистый убыток.

Чтобы рассчитать чистый доход, потребуется:

- Вычислить размер переменных издержек (постоянные уже известны): 120 х 1 200 = 144 000 (рублей).

- Определить валовую выручку. При отсутствии у фирмы других источников прибыли, она будет равна: 90 х 2 500 = 225 000 (рублей).

- Рассчитать размер прибыли до налогообложения: 225 000 – 144 000 – 10 000 = 71 000 (рублей).

Далее останется только вычесть налоговые выплаты. Если система налогообложения у организации упрощённая, то размер налога составит 20%, то есть окончательная величина чистого дохода будет равна 56 800 рублей.

https://youtube.com/watch?v=vBA3MFPNDKo

Формула расчёта прибыли

Формула расчёта чистой прибыли имеет простой вид.

ЧП = ФП + ВП +ОП – Н

Где:

- ЧП – чистая прибыль;

- ФП – финансовая прибыль (разница доходов и расходов от совершения финансовых операций);

- ВП – валовая прибыль (разница между выручкой и себестоимостью продукции);

- ОП – операционная прибыль (разница доходов и расходов от прочих видов деятельности);

- Н – суммарное количество налоговых выплат.

Пример: фирма за год работы смогла реализовать свою продукцию на сумму 560 000 рублей. При этом себестоимость продукции равнялась 340 000 тысяч рублей. Благодаря финансовым вложениям в другие предприятия был получен дополнительный доход в размере 80 000 рублей. Суммарный объём остальных затрат составил 100 000 рублей.

Чтобы вычислить, чему равна чистая прибыль, необходимо:

- Определить, чему равна валовая прибыль: 560 000 – 340 000 = 220 000 (рублей).

- Вычислить размер финансовой прибыли. Здесь это 80 000 рублей.

- Рассчитать операционную прибыль: — 100 000 рублей.

За вычетом затрат на налоги (взимаются с ВП и ФП) получается, что ЧП будет равна 140 000 рублей.

Роль прибыли в системе национальной экономики

| Прибыль | |

| Для предприятия – это… | Для государства – это… |

| Одна из главных целей предпринимательской деятельности | База экономического развития |

| Критерий, по которому рассчитывается экономическая эффективность производственной деятельности | Источник накопления и пополнения как государственного, так и местного бюджета |

| Источник финансовых ресурсов, необходимый для технического развития предприятия и обеспечивающий его платёжеспособность | Фактор, повышающий конкурентоспособность страны |

| Фактор повышения его платёжеспособности | Источник удовлетворения социальных потребностей населения |

| Источник роста его рыночной стоимости |

Валовая прибыль простыми словами

Чтобы понять, что собой представляет валовая прибыль необходимо знать, что это в первую очередь разница между прибылью от реализации товара и рассчитанной себестоимостью продукции. Валовая прибыль имеет одно существенное отличие от чистой, которое заключается в том, что валовая прибыль содержит в себе расходы, связанные с уплатой налогов и прочих предписанных выплат.

Объемы валовой прибыли зависимы от факторов, которые делятся на две категории. К первой группе факторов относятся те, которые зависят от руководящего сегмента:

- показатель эффективности продажи продукции;

- уменьшение себестоимости;

- темп роста объемов производства;

- проведение комплекса мероприятий, основной целью которых является улучшение качества продукции;

- планирование и внедрение эффективной маркетинговой стратегии;

- использование всех мощностей на производстве на максимальных показателях.

Ко второй группе факторов, называемых внешними, относятся:

- территориальное и географическое местонахождения;

- природные факторы и экологические показатели;

- принятое законодательство, в рамках которого осуществляется предпринимательская деятельность;

- мероприятия, проводимые государством, по стимулированию бизнеса;

- экономическое и политическое состояние государства и прочих мировых стран;

- факторы извне, связанные с обеспечением производства транспортом или ресурсами.

В чем разница между понятиями?

Главное отличие в том, что выручка – это либо ноль, либо какая-то сумма. Не может быть такого, что мы получим выручку в отрицательном значении. Она либо есть, либо ее нет. Другой вариант невозможен.

С прибылью другая история. Любой бизнес на начальном этапе находится в «минусе», иногда это может случаться и с успешными крупными организациями. То есть расходы превышают количество полученных финансовых средств. Есть даже такое понятие «выйти в ноль», т.е. выйти на уровень, когда можешь с дохода полностью покрыть все издержки. Как только выручка начинает превышать сумму всех издержек, прибыль становится положительным числом.

Чистая выручка отличается от обычной. Она является разностью между просто выручкой и вложенными в стоимость товаров налогами. В цене каждого товара по закону есть часть, которая изначально принадлежит государству. В результате получается выручка, которая принадлежит только предприятию.

Для того, чтобы лучше представить себе разницу между прибылью и выручкой, рассмотрим пару наглядных примеров:

1) Акциза на продажу сигарет является видом налогообложения. Ее сумму вкладывают в стоимость пачки сигарет. Повысится акциза, повысится цена. Чистая выручка от продажи сигарет является полученными деньгами без суммы на акцизу.

Разница между чистой прибылью и чистой выручкой состоит в сумме всех издержек и себестоимости товара. Отнять от выручки прибыль получим расходы. В примере на вычитание ответ называют разностью, то есть разница. Вот вам и разница между этими понятиями.

2) Валерий Петрович – владелец автомастерской. За месяц в кассу его предприятия попала энная сумма денег. В этом месяце он заплатил за коммуналку, выдал рабочим зарплату, купил расходные материалы, запустил рекламу и оплатил еще кучу мелких расходов.

Все, что осталось от полученных из кассы денег, стало чистой прибылью автомастерской Валерия Петровича. И разница между этими двумя понятиями заключается в тех средствах, которые ему пришлось потратить за этот месяц на поддержание работы своего предприятия.

О том, в чём разница между понятиями “прибыль”, “выручка” и “доход”, читайте тут.

Выручка

Выручка — это реализационный доход. Это то, с чего заработал бизнес от основной деятельности.

Пример. Компания «ГлавПример» занимается производством и реализацией кирпичей и шлакоблоков. Заработанные деньги с этого будут считаться выручкой.

Ещё у «ГлавПримера» перед контрагентом есть долг. Спустя время его списали, сэкономились деньги, но это не выручка, а внереализационный доход.

Также выручкой не будет считаться деньги, которые компания заработала от единоразовой сдачи в недельную аренду грузовика. Но если «ГлавПример» решит постоянно сдавать грузовик, то доход с этого уже будет выручкой.

Доход и выручка имеют всегда только положительные значения или могут быть нулевыми, если компания не работает. Из дохода и выручки определяют прибыль.

Что такое доход?

Понятие дохода выглядит спорным, поскольку в разных источниках встречаются разные толкования этого термина. Одни считают доходом чистую выручку, другие приравнивают его к валовой прибыли. Внести ясность помогает следующее определение: доход – это не деньги, заработанные определенным способом, а величина прироста собственного капитала предприятия.

С финансовой точки зрения, доход от основной деятельности определяют вычитанием из суммы выручки материальных затрат. К таковым относят расходы, сопровождающие приобретение необходимых для изготовления продукта ресурсов, а именно:

- Сырья, материалов, полуфабрикатов, составных частей изделия;

- Необходимых для производства работ, выполняемых подрядчиками;

- Топлива, используемого в технологическом процессе, для выработки энергии или при выполнении транспортных работ;

- Энергии, расходуемой в технологическом цикле.

В некоторых видах бизнеса (например, услуги или посредничество) материальные затраты отсутствуют: следовательно, доход и выручка становятся эквивалентными. Однако чаще они не совпадают, поскольку компании ведут многоплановую деятельность и получают средства из нескольких источников – в виде арендной платы, банковских процентов, инвестиций в чужой капитал. Считать такие поступления выручкой нельзя, так как они не являются результатом обмена товара на деньги. С другой стороны, в итоге происходит прирост активов, вследствие чего можно назвать эти средства доходами.

Условия, влияющие на прибыль

В первую очередь влияет величина издержек. Ведь чем они выше, тем выше будет цена товара. Однако, если их много, это совсем не значит, что чистая прибыль будет хорошей.

Также на нее влияет налоговая ставка. Разные предприятия могут работать в разных налоговых режимах, которая была ими выбрана при регистрации компании. Соответственно и прибыль будет разной. К примеру, небольшие компании, работающие по УСН (Упрощенной системе налогообложения), вообще не платят налог, если их доход ниже 300 тысяч рублей, если я все правильно помню. То есть они платят только фиксированные взносы в Пенсионный фонд и на медицинское страхование.

На размер прибыли влияют многие непроизводственные факторы: реклама, доверие потребителей, маркетинговая стратегия и прочее.

Как видите, разбирая одну тему, ты тут же выходишь на десяток смежных тем, и столько же нюансов, которые либо совсем не разъяснены в учебной литературе, либо затронуты лишь поверхностно. Выход прост: все нюансы разобраны в нашем видеокурсе по Обществознанию. А если хотите еще и обучаться с постоянной поддержкой преподавателя, то Вам надо на наши курсы подготовки.

Поделиться в соц. сетях

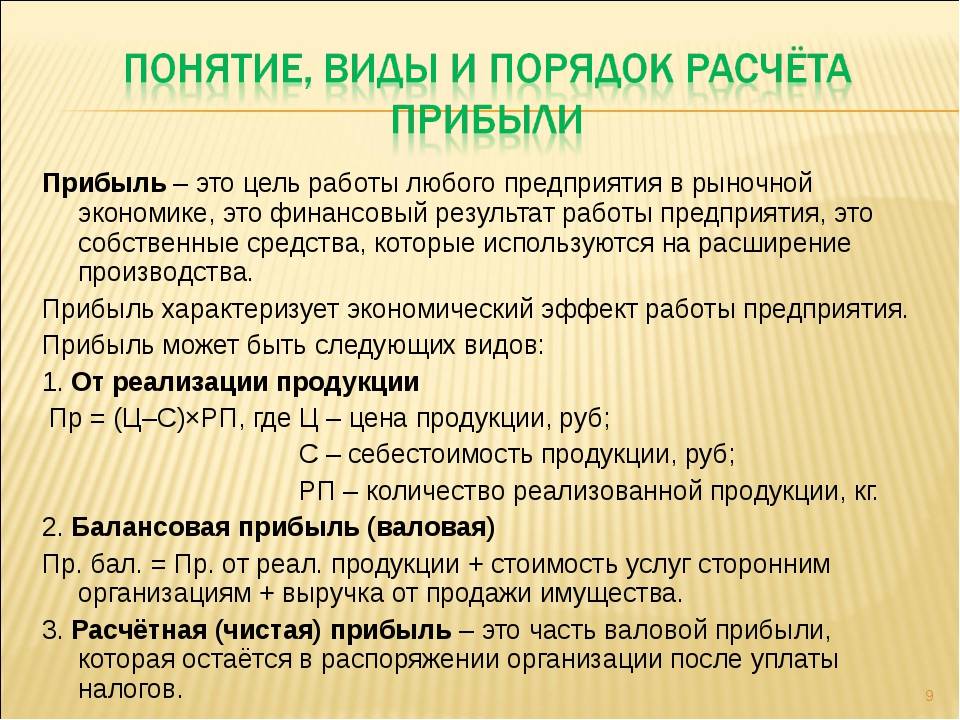

Основные подходы к определению понятия «прибыль»

Существуют различные трактовки понятия «прибыль», основные из них выглядят следующим образом:

- Прибыль – это итог реализации экономической деятельности, ее основная цель, выражающаяся в виде разницы между выручкой организации и ее расходами.

- Прибыль – это безусловный доход от использования факторов производства.

- Прибыль – это вознаграждение за ведение предпринимательской деятельности, внедрение новых технологий.

- Прибыль – это вознаграждение предпринимателя за его риск, за неопределенность капиталовложений.

- Прибыль – это часть доходов от валовой прибыли, остающихся в распоряжении предпринимателя после уплаты процента на инвестированный капитал.

Важно отметить, что прибыль отличается от выручки. Выручка отражает всю сумму денег, полученную за реализацию продукции или от оказания услуг

Иными словами, это все поступления от основной и неосновной деятельности организации. Тогда как прибыль, является суммой средств, получаемой от основной и неосновной деятельности за вычетом всех расходов, понесенных организацией.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

При уплате из выручки обязательных налогов и взносов в распоряжении организации остается чистая прибыль.

Следует, также, отметить, что существуют:

- экономическая прибыль – это общая сумма выручки от деятельности организации за вычетом всех внешних и внутренних издержек, т. е. издержек производства и реализации продукции;

- нормальная прибыль – это плата за деятельность предпринимателя, за его способности, труд и творческие способности. Нормальная прибыль является частью предпринимательского дохода и частью вмененных издержек;

- бухгалтерская прибыль – это разница между величиной валовых доходов организации и внешними издержками, т. е. расходами на сырье, материалы, инструменты, которыми не владела организации;

- учредительская прибыль – это разница между суммой проданных акций предприятия и его уставным капиталом.

Прибыль

Согласно определению М. Н. Кондратьевой: «Прибыль как конечный финансовый результат деятельности предприятия в общем виде представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций».

Следовательно, доход предприятия в целом нельзя назвать прибылью. Необходимо учитывать затраты на производство, а также убытки от хозяйственной деятельности (приобретение материалов, списание комплектующих и т.п.). Поэтому лишь разницу между доходами и затратами можно назвать прибылью.

При расчете прибыли необходимо определить себестоимость продукции. Делается это для того, чтобы определить наценку на продукцию, от которой зависит прибыль. Если себестоимость будет рассчитана неверно, то предприятие может лишь оправдать расходы. Когда устанавливается размер наценки, обязательно учитываются затраты на изготовление продукции, транспортные расходы, брак. Руководители предприятия всегда должны стремиться к максимизации прибыли.

Увеличить прибыль можно расширив ассортимент товаров, внедряя новые технологии, расширяя рынок сбыта, максимально сократив затраты. То есть предприятию необходимо постоянно развиваться, иначе оно рискует потерять своего потребителя.