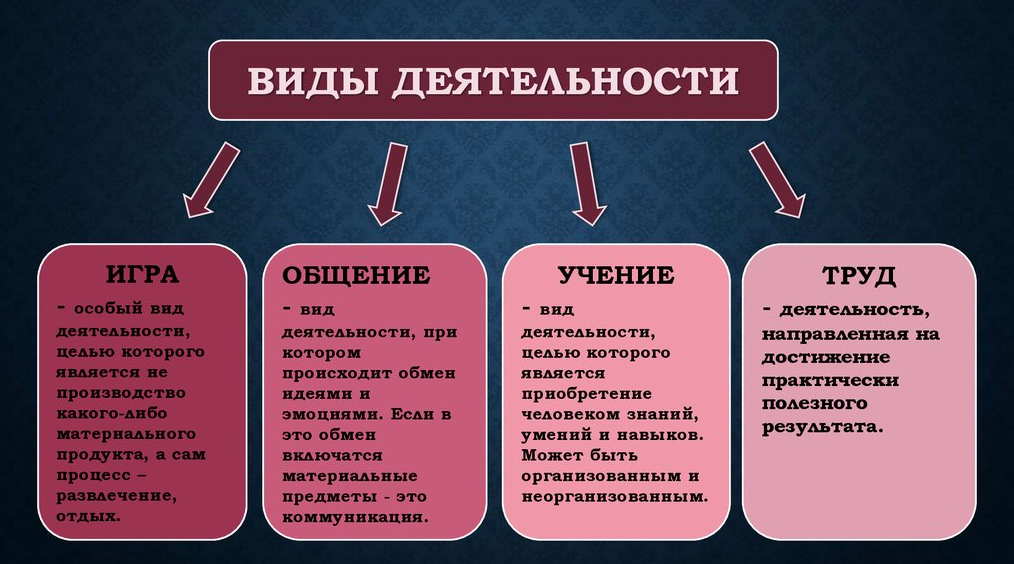

Показатели операционной деятельности

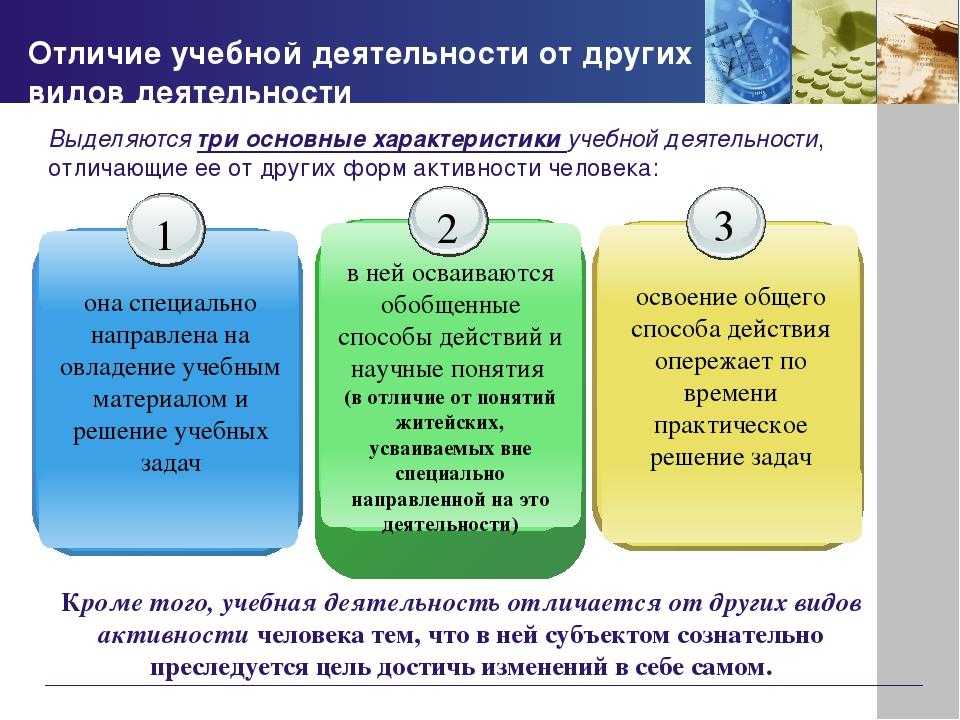

Чтобы оценить эффективность целевого бизнеса, предприятия рассчитывают показатели операционной деятельности. Эти показатели и их экономическое значение представлены в таблице.

| Показатель | Как и для чего рассчитывается |

| Коэффициент операционных активов | Рассчитывается как отношение операционных активов к общему объему активов компании. Он показывает, какие активы можно исключить, не нарушая производственные возможности предприятия. |

| Коэффициент прибыли на одного работника | Рассчитывается как отношение операционной прибыли на количество основных работников компании. Показатель чаще всего используется в организациях, где эффективность работников напрямую влияет на рентабельность бизнеса, например, консалтинговых компаниях. Рассчитав средний коэффициент прибыли на одного работника, можно анализировать эффективность продаж каждого сотрудника. |

| Продолжительность операционного цикла | Показывает, сколько времени происходит с момента покупки сырья до момента оплаты товара покупателем. Рассчитывается путем сложения периода оборота запасов и дебиторской задолженности. Чем меньше продолжительность операционного цикла, тем быстрее компания получает вложенные деньги обратно. |

| Рентабельность производства | Рассчитывается как отношение операционной прибыли к среднегодовой сумме основных средств и оборотных активов. Показывает размер прибыли с каждого рубля, вложенного в себестоимость. |

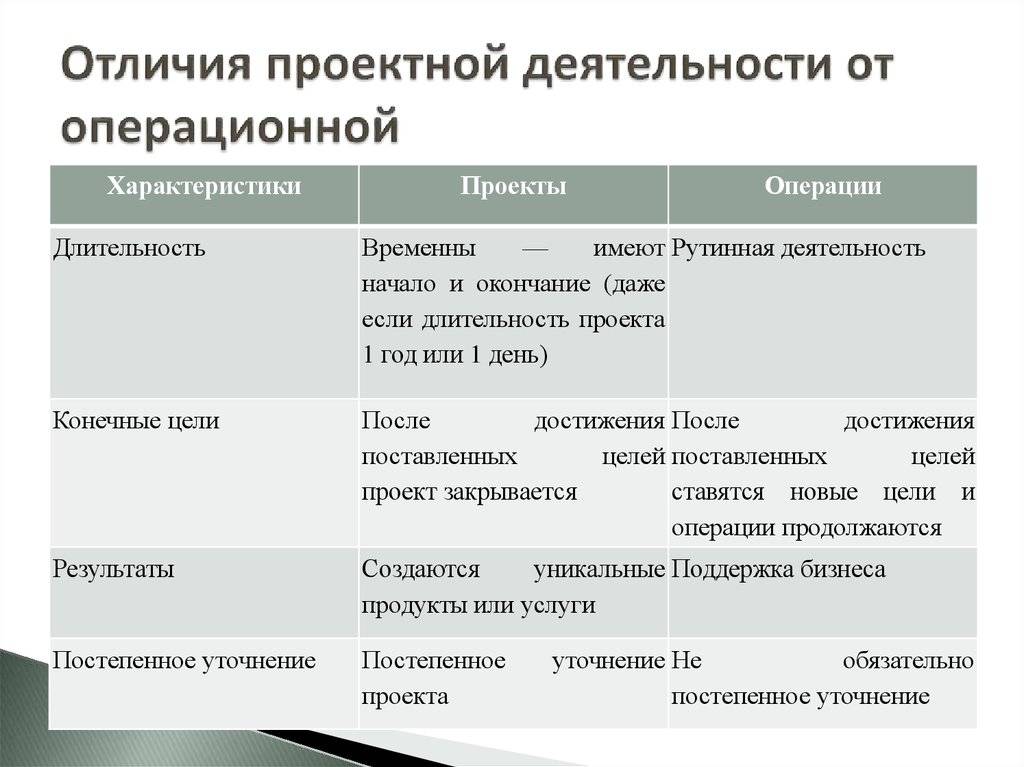

Чем отличаются операционная, инвестиционная и финансовая деятельность

В отличие от операционной, финансовая деятельность является вспомогательной. К ней относят формирование и распределение уставного капитала, получение/оплату кредитов, выплату дивидендов и другие операции, приводящие к изменению размера уставного или заемного капитала компании.

Цель финансовой деятельности – перераспределение имеющихся у предприятия средств и осуществление всех необходимых платежей.

К инвестиционной деятельности относят операции, связанные с долгосрочным капиталовложением в другие бизнесы или в собственные внеоборотные активы.

Цель инвестиционной деятельности – расширение предприятия, модернизация основных фондов и привлечение дополнительных доходов от долгосрочных проектов. Основное отличие инвестиционной деятельности от операционной и финансовой – длительность возврата вложенных средств.

Финансовая, операционная и инвестиционная деятельность взаимосвязаны и могут финансировать друг друга. Например, прибыль от операционной деятельности можно направить на инвестиции в основные средства. А при недостаточности собственного капитала на выплату заработной платы компания может взять кредит на эти цели.

Изменение основного кода ОКВЭД

Преобразование кодов может понадобиться в результате функционирования предприятия. Например, компания хочет изменить специализацию и расширить производство в другом секторе рынка.

Процедура изменения кодов отличается для ИП и ООО. В последнем случае требуется дополнительно вносить изменения в учредительную документацию компании, когда в ней прописаны конкретные сектора функционирования для организации. К тому же от имени фирмы вправе действовать исключительно руководитель. Обращение и акты должны быть заверены у нотариуса.

Для изменения основного кода бизнесмен передает в налоговую инспекцию заявление:

- титульный лист (п. 1.1, 1.2, 1.3) — в пункте 2 проставляется цифра 1;

- лист Н (стр.1) – п.1.1 – обновленный ОКВЭД;

- лист Н (стр.2) – п.2.1 – главный шифр, который подлежит ликвидации;

- лист Р – данные по заявителю.

Прочие шифры вписывать в заявление не нужно. Числа вносятся слева направо с первой ячейки. Код состоит из 4-х знаков. Данное требование указывает законодатель.

https://youtube.com/watch?v=ljbccoIp_m8

Пример подбора кодов ОКВЭД для определенного вида деятельности (услуги по эвакуации автомобилей)

Для наглядности приведем пример подбора кодов под конкретный вид бизнеса – услуги по эвакуации автомобильного транспорта. Для подбора понадобится лишь один нормативный акт – Приказ Росстандарта № 14-ст, которым утверждены коды ОКВЭД2

Необходимо обратить внимание на то, что бывают эвакуаторы, которые транспортируют неисправные транспортные средства до места ремонта, а бывают такие, которые на основании договора со штрафстоянкой транспортируют исправные, но припаркованные в неположенном месте автомобили. При этом коды ОКВЭД для этих видов деятельности будут отличаться

В первом случае (перевозка сломанных ТС к месту ремонта) код содержится в разделе G классификатора. Подходит код 45.20.4 «Техническая помощь на дорогах и транспортирование неисправных автотранспортных средств к месту их ремонта или стоянки».

Во втором случае (принудительная транспортировка ТС на штрафстоянку) подходит код 49.41.2 «Перевозка грузов неспециализированными автотранспортными средствами».

Если организация собирается осуществлять оба этих вида деятельности, то один из кодов необходимо записать для основной деятельности, а другой — для дополнительной.

7 популярных вопросов про ОКВЭД

В этой статье мы собрали самые популярные вопросы, связанные с кодами ОКВЭД, которые нам задают как посетители сайта, так и клиенты.

1. Сколько кодов ОКВЭД можно указать при регистрации ООО или ИП

Законодательство не ограничивает количество кодов ОКВЭД, которые Вы можете указать при первичной регистрации юридического лица (например, ООО) или индивидуального предпринимателя.

Форма Р11001 и Р21001 содержать 57 полей для указания в них выбранных кодов ОКВЭД. Первая ячейка служит для указания основного кода. При этом, листов с кодами ОКВЭД может быть несколько.

2.Какие коды можно указывать в форме Р11001 и Р21001

В настоящее время при первичной регистрации юридического лица или индивидуального предпринимателя в формах следует указывать коды ОКВЭД содержащие не менее 4-х знаков. Например, 51.11. Смотрите: Регистрация ООО самостоятельно по шагам.

Ранее, можно было указывать коды, содержащие только 3 знака, поэтому не удивляйтесь, если в выписке из ЕГРЮЛ организации, зарегистрированной до июля 2013 года, Вы найдете трехзначные коды.

3. Что такое основной код ОКВЭД

Основной код ОКВЭД это код вида экономической деятельности, который максимально отражает деятельность Вашей организации или ИП. Т.е., это та деятельность, которая преобладает в сравнении с остальными.

4. Что такое дополнительный код ОКВЭД

Дополнительный код ОКВЭД отражают сопутствующую деятельность, т.е. не занимает лидирующее положение среди остальных. Например, для автосалона основным кодом ОКВЭД будет продажа автомобилей, а дополнительными: техническое обслуживание, продажа автозапчастей.

5. Как добавить или поменять коды ОКВЭД

Вы в любое время можете добавить или полностью поменять коды ОКВЭД.

Для юридического лица есть два способа добавления кодов:

- Изменение кодов ОКВЭД в Уставе и ЕГРЮЛ

- Изменение кодов ОКВЭД только в ЕГРЮЛ

Для первого случая вносятся изменения в учредительные документы юридического лица, а именно в Устав, который содержит описания деятельности организации. Для это, в регистрирующий орган (ФНС), нужно подать заявление по форме Р13001 и новую редакцию Устава.

Для второго случая, изменения в учредительных документах не происходит. Коды меняются только в перечне видов деятельности, которые содержаться в ЕГРЮЛ.

6. Можно ли указывать коды ОКВЭД из разных групп/разделов

Справочник ОКВЭД описывается практически все возможные виды деятельности: от сельского хозяйства до деятельности государственных структур.

Законодательство не содержит ограничений по выбору кодов только по одной группе. Таким образом, если основной код предполагает деятельность в области сельского хозяйства, то Вы вправе указывать коды из других группировок, например, транспортные услуги.

Но, следует учитывать, что правило соответствия и простой логики. Например, если, опять же, основной код у Вас связан с сельским хозяйством, то не логично указывать в дополнительных кодам, оказание юридических услуг. Смотрите статистику 50 самых популярных кодов ОКВЭД.

7. Сколько кодов содержит ОКВЭД

Действующая редакция Общероссийского классификатора видов экономической деятельности содержит более 1600 кодов ОКВЭД. Новая редакция, которая вступает в силу с 1 января 2016 года (кстати, ее планировали запустить с 1 января 2015 года, но отложили) содержит уже более 2500 кодов.

Морфологический разбор глагола пример

Чтобы понять схему, проведем письменный разбор морфологии глагола на примере предложения:

Вороне как-то Бог послал кусочек сыру. (басня, И. Крылов)

Послал (что сделал?) — часть речи глагол;

- начальная форма — послать;

- постоянные морфологические признаки: совершенный вид, переходный, 1-е спряжение;

- непостоянная морфологическая характеристика глагола: изъявительное наклонение, прошедшего времени, мужского рода, единственного числа;

- синтаксическая роль в предложении: сказуемое.

Следующий онлайн образец морфологического разбора глагола в предложении:

Какая тишина, прислушайтесь.

Прислушайтесь (что сделайте?) — глагол;

- начальная форма — прислушаться;

- морфологические постоянные признаки: совершенный вид, непереходный, возвратный, 1-го спряжения;

- непостоянная морфологическая характеристика слова: повелительное наклонение, множественное число, 2-е лицо;

- синтаксическая роль в предложении: сказуемое.

План морфологического разбора глагола онлайн бесплатно, на основе примера из целого абзаца:

— Не надо, пусть знает в другой раз, как нарушать правила.

— Подождите, потом скажу. Вошел! («Золотой телёнок», И. Ильф)

Предостеречь (что сделать?) — глагол;

- начальная форма — предостеречь;

- морфологические признаки глагола постоянные: совершенный вид, переходный, невозвратный, 1-го спряжения;

- непостоянная морфология части речи: инфинитив;

- синтаксическая функция в предложении: составная часть сказуемого.

Пусть знает (что делает?) — часть речи глагол;

- начальная форма — знать;

- постоянные морфологические признаки: несовершенный вид, невозвратный, переходный, 1-го спряжения;

- непостоянная морфология глагола: повелительное наклонение, единственного числа, 3-е лицо;

- синтаксическая роль в предложении: сказуемое.

Нарушать (что делать?) — слово глагол;

- начальная форма — нарушать;

- постоянные морфологические признаки: несовершенный вид, невозвратный, переходный, 1-го спряжения;

- непостоянные признаки глагола: инфинитив (начальная форма);

- синтаксическая роль в контексте: часть сказуемого.

Подождите (что сделайте?) — часть речи глагол;

- начальная форма — подождать;

- постоянные морфологические признаки: совершенный вид, невозвратный, переходный, 1-го спряжения;

- непостоянная морфологическая характеристика глагола: повелительное наклонение, множественного числа, 2-го лица;

- синтаксическая роль в предложении: сказуемое.

- начальная форма — войти;

- постоянные морфологические признаки: совершенный вид, невозвратный, непереходный, 1-го спряжения;

- непостоянная морфологическая характеристика глагола: прошедшее время, изъявительное наклонение, единственного числа, мужского рода;

- синтаксическая роль в предложении: сказуемое.

Источник статьи: http://how-to-all.com/%D0%BC%D0%BE%D1%80%D1%84%D0%BE%D0%BB%D0%BE%D0%B3%D0%B8%D1%8F:%D0%BD%D0%B5%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D0%BE%D0%B3%D0%BE

Поиск модальных методов

Существует несколько инструментов, которые позволяют найти модальные вызовы конфигурации. Некоторые из этих инструментов позволяют также оценить возможность автоматического преобразования этих вызовов.

В режиме 1С:Предприятие

Для того чтобы прямо в пользовательском режиме увидеть модальные вызовы конфигурации можно использовать свойство конфигурации “Режим использования модальности”. Его нужно установить в значение “Использовать с предупреждением”. Тогда в процессе работы прикладного решения будут выводиться сообщения каждый раз, как выполняется модальный метод. Но работе приложения это препятствовать не будет:

Проверка конфигурации в режиме Конфигуратор

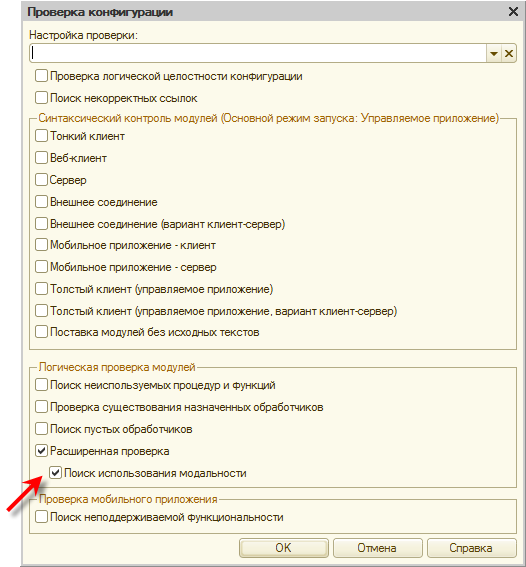

Можно найти все методы, открывающие модальные диалоговые окна. Для этого нужно выполнить проверку конфигурации с установленным флажком “Поиск использования модальности”.

Проверка конфигурации – Расширенная проверка – Поиск использования модальности:

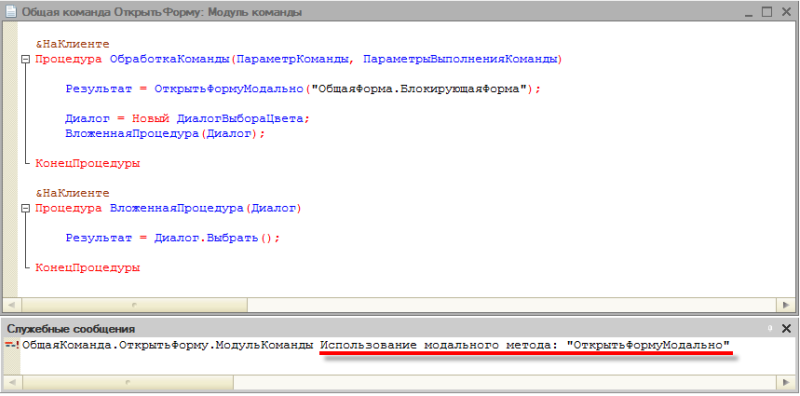

Результат проверки будет выдан в окно служебных сообщений, из которого можно сразу же перейти в модуль, в котором находится данный метод:

Нужно отметить, что эта проверка обнаруживает не все возможные модальные вызовы, а только те, которые можно определить «наверняка». То есть это модальные методы глобального контекста и модальные методы тех объектов, тип которых однозначно определён в анализируемом контексте.

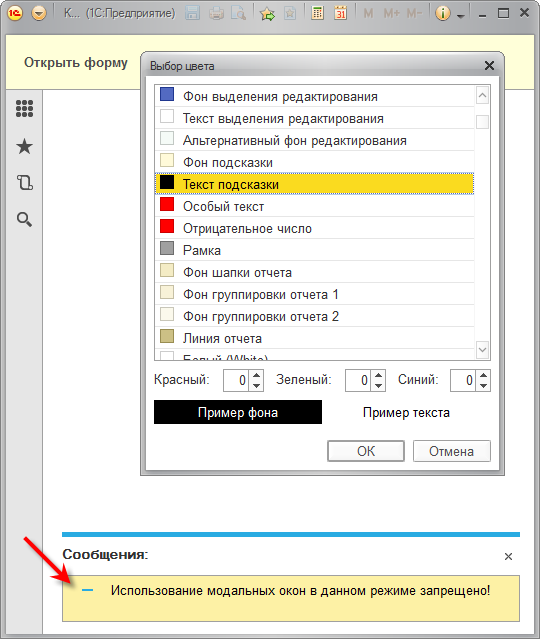

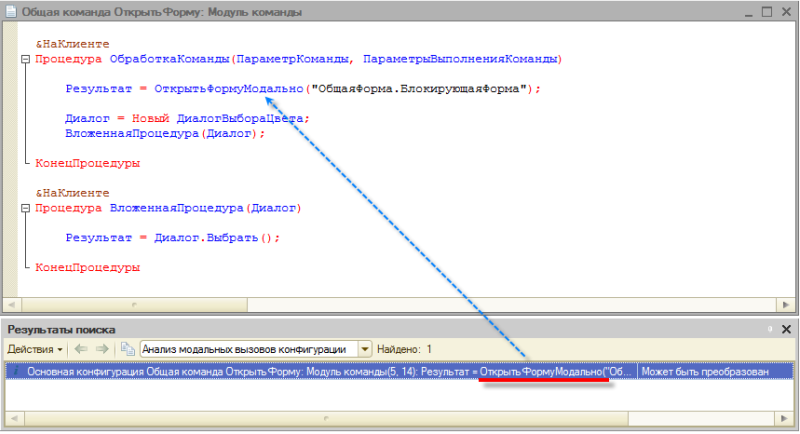

Поэтому, например, в приведённом примере проверка не обнаруживает модальное открытие диалога выбора цвета во вложенной процедуре. В контексте этой процедуры тип переменной “Диалог” неизвестен.

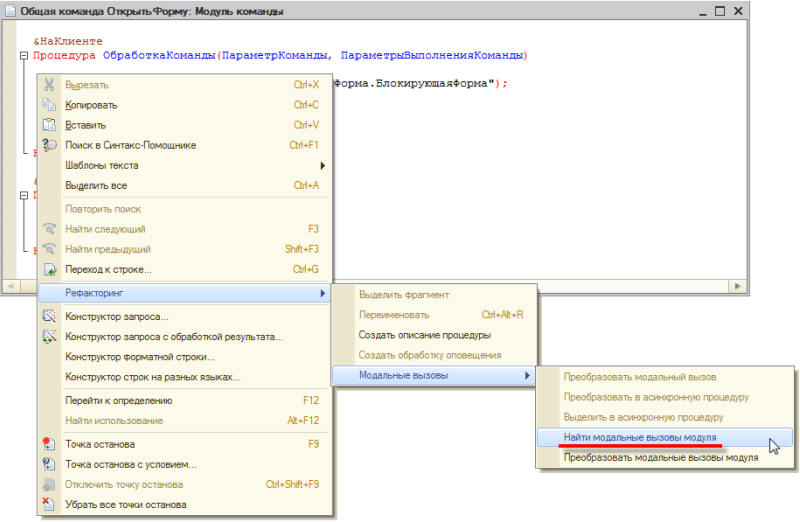

Проверка одного модуля

Можно найти все модальные вызовы в каком-либо одном модуле (начиная с версии 8.3.5). Для этого нужно открыть этот модуль и выполнить команду контекстного меню “Рефакторинг – Модальные вызовы – Найти модальные вызовы модуля” (эти же команды доступны из меню “Текст”):

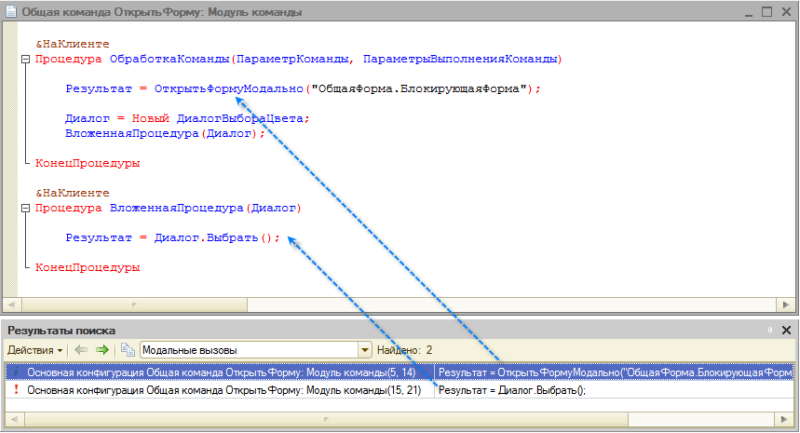

В этом случае будут найдены все строки кода, которые приводят или могут привести к открытию модальных окон. В том числе и те строки, где открытие модального окна возможно, если объект имеет определённый тип:

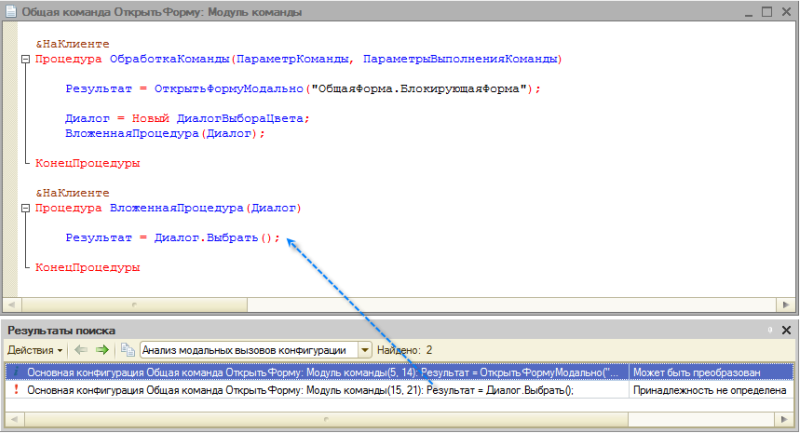

Например, во вложенной процедуре в данном примере действительно будет открыто модальное окно для выбора цвета.

Если бы во вложенную процедуру в переменной “Диалог” передавалась бы выборка справочника, то, естественно, никакого модального вызова не было бы. Однако проверка всё равно отметила бы эту строку как «потенциально опасную».

Поэтому окончательное решение в таких случаях нужно принимать на основе визуального анализа алгоритма и типов используемых объектов.

Поиск с анализом возможности автоматического преобразования

Можно не только найти все модальные вызовы, но и оценить возможность их автоматического преобразования (начиная с версии 8.3.5). Оговоримся, что автоматическое преобразование выполняется не во всех случаях, подробнее об этом можно прочитать в разделе .

Анализ модальных вызовов выполняется для всей конфигурации командой “Конфигурация – Рефакторинг – Анализ модальных вызовов конфигурации”:

Перед выполнением анализа можно задать параметры. Они позволяют уточнить анализ и одновременно с анализом выполнить преобразование:

Со стандартными значениями (если ничего не менять) буду найдены только те вызовы модальных методов, которые удалось определить однозначно:

Если установить флажок “Отображать методы объектов неопределенного типа”, то тогда будут показаны и те методы объектов, которые потенциально могут привести к открытию модальных окон. Это могут быть действительно модальные вызовы, а может быть и нет. Всё зависит от типа объекта, который нужно определять визуально, анализируя код программы:

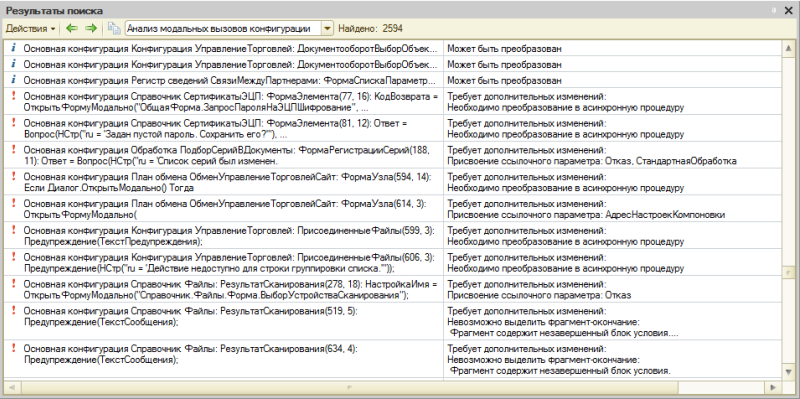

В любом случае (с теми или иными параметрами анализа) результат будет содержать подробную информацию по каждому вызову с комментарием:

Вызовы, имеющие отметку “Может быть преобразован”, поддаются автоматическому преобразованию, которое выполняется этой же командой (нужно установить соответствующий флажок). Подробнее можно прочитать в разделе .

С теми вызовами, про которые сказано, что они “Требуют дополнительных изменений”, нужно разбираться вручную. Тут сложно описать все возможные ситуации, но по некоторым типичным сообщениям можно дать примеры.

- “Принадлежность не определена” – суть проблемы описана в разделе . Вы должны самостоятельно определить тип объекта и на основании этого понять, приводит ли его метод к модальному вызову, или нет.

- ;

- “Не поддерживается для процедур и функций глобального контекста” – суть проблемы описана в разделе . Нужно вручную определить модуль, в котором будет располагаться обработчик оповещения.

- ;

- ;

Типовые ошибки при создании управленческого учета

2Доход рассчитывается с учетом НДС

Комментарий простой: НДС — это не доход компании, к сожалению. Хотя на рынке много примеров, когда агентства могут с помощью разных схем зарабатывать и на НДСе, но это тема для другой статьи.

3Доход рассчитывается кассовым методом

Часто руководители небольших агентств, выросших из упрощенки привыкли считать доход кассовым методом, т.е. считать доход, когда средства приходят на расчетный счет. Валовая прибыль в таком случае рассчитывается путем умножения прогнозируемой маржинальности по каждому направлению деятельности на оборот по направлению — т.е. на сумму из оплаченного счета. Узких мест в такой модели два. Во-первых, точность прогноза маржинальности направления. А во-вторых, возможность возникновения ситуации, когда клиент не подписывает акт и требует вернуть часть средств. В результате возникающей погрешности данные управленческого учета и данные бухгалтерского учета могут расходиться на несколько миллионов рублей по результатам года. В экселе руководителя есть теоретическая прибыль, а в 1С у главбуха — фактический убыток. Вернее считать доход в день выставления акта и при отсутствии претензий со стороны клиента. Также необходимо постоянно сравнивать управленческий и бухгалтерский учеты на расхождения.

4Если директор — учредитель компании, то его зарплата считается как дивиденды.

На эту тему много споров — как правильно считать зарплату генерального директора

Изучая несколько западных M&A сделок, обратил внимание на следующий факт: при проведении анализа компании покупателем зарплата топ-менеджеров-учредителей была сравнена со среднерыночными зарплатами. В случае, когда директор-учредитель получает меньшую или большую зарплату по сравнению с рынком, то при расчете операционных расходов в фонд оплаты труда подставлялись не фактические расходы, а рыночные ставки

5Неправильно разносятся расходы между agent costs/direct costs/operating costs.

Обидная ошибка, которая становится очевидной во время анализа при слиянии/поглощении. Например, расходы на рекламную кампанию клиента оказываются в operating costs, а не в direct costs или agent costs.

Значение основного кода

Информация по кодам ОКВЭД, основному и дополнительному, фиксируются в ЕГРЮЛ, ЕГРИП, выписке из реестра и информационном письме. Шифры требуются для статистической отчетности.

Коды ОКВЭД пригодятся предпринимателю при постановке на учет в ФОМС, открытии расчетного счета в некоторых кредитных учреждениях.

Согласно закону предприниматели могут получать прибыль от любой сферы незапрещенной деятельности. Если предприниматель выбирает «лишние» коды — это не страшно. Приоритетное направление деятельности – другое дело.

Выбор главного направления деятельности влечет определенные последствия. Например, это повлияет на тариф, определяющий величину взносов по страхованию от несчастных случаев и профессиональных заболеваний. Согласованные тарифы используются в зависимости от главного вида деятельности. Если выбор ИП или ООО пал на рисковую деятельность (травматичную или вызывающую развитие профзаболеваний), то величина страховых платежей станет выше.

Коды ОКВЭД связаны и с налогообложением. Специальные режимы, например, УСН, ПСН, ЕНВД имеют ограничения по видам функционирования. Так, может произойти конфликт интересов. Организация или ИП желают выбрать какую-либо из льготных систем налогообложения, но она не распространяется на деятельность, код которой указан в выписке из ЕГРЮЛ или ЕГРИП. При такой ситуации придется выбирать — либо желаемая налоговая система, либо ОКВЭД.

Так, если предприниматель желает заниматься страховой деятельностью, производством подакцизных товаров или добычей полезных ископаемых, то он не сможет работать на УСН.

ЕНВД и ПСН – системы, которые вправе выбрать далеко не каждый ИП и компании, а лишь те, которые ведут работу в определённых секторах рынка. Ограничения отсутствуют только для ОСНО.

Выбранный ОКВЭД влияет не только на систему налогообложения, размер налога, количество передаваемой в государственные органы отчетности. Он играет роль, если у ИП трудятся работники. Ставка взносов в Фонд соцстраха «на травматизм» вычисляется исходя из тарифов на основной вид функционирования.

Структура ОКВЭД

В разделах, приведенных выше, содержатся классы, уточняющие общий (родовой) вид деятельности организаций. Например, в разделе F. Строительство содержатся следующие классы:

- 41 Строительство зданий;

- 42 Строительство инженерных сооружений;

- 43 Работы строительные специализированные.

В свою очередь классы подразделяются на подклассы, и т.д.

Таким образом, используется иерархическая система с переходом от общего к частному. Код ОКВЭД состоит из нескольких цифр – от 2 до 6.

Структура следующая:

- 11 – класс;

- 11.1 – подкласс;

- 11.11 – группа;

- 11.11.1 – подгруппа;

- 11.11.11 – вид.

Разделы, как уже упоминалось, обозначены не цифрами, а буквами, однако какой-либо смысловой нагрузки они не несут. В построении кода буквы также не используются.

Новый режим интерфейса

У конфигурации появилось новое свойство – “Режим использования модальности”. Именно оно и определяет, в каком режиме работает конфигурация:

- “Не использовать” – это новый, немодальный режим работы. Для новых конфигураций это стандартный режим;

- “Использовать с предупреждением” – этот режим предназначен для разработчика. Он не препятствует использованию модальных окон, но каждый раз, когда открывается модальное окно, выдаёт предупреждающее сообщение. Пример использования этого режима есть в разделе ;

- “Использовать” – режим, обеспечивающий совместимость новой версии платформы со старыми конфигурациями, работающими в модальном режиме.

Виды операционной деятельности

Виды операционной деятельности зависят от сферы, в которой работает компания, и перечислены в ЕГРЮЛ (для ИП в ЕГРИП). Любая другая деятельность, не указанная в ЕГРЮЛ, будет относиться к финансовой или инвестиционной.

Один и тот же вид деятельности для компаний различных сфер бизнеса может относиться к разным группам. Например, выдача кредита для банка будет являться операционной деятельностью, а для производственного предприятия – финансовой. Или строительство капитального объекта для застройщика – основная деятельность, а для кредитно-финансовой организации – инвестиционная.

В зависимости от сферы бизнеса для компаний значимы различные виды ресурсов, обеспечивающие операционную деятельность. Для производственных предприятий это сырье, материалы и оборудование, для компаний сферы услуг – сотрудники, для финансовых организаций – деньги.

Операционная деятельность банков

Кредитно-финансовые организации работают в особой отрасли, главным товаром и источником прибыли в которой являются деньги. Для банков ОД является:

- привлечение финансов от населения и бизнеса в качестве вкладов;

- выдача кредитов физическим и юридическим лицам;

- операции по обмену валюты;

- открытие и ведение счетов и т.п.

Чтобы обеспечить все виды операционной деятельности, банку нужны не только финансы, но и сотрудники, которые одновременно работают с клиентами и занимаются оформлением документации, сопровождающей движение средств по счетам. Основным фактором, обеспечивающим ОД, является внутренний финансовый контроль. Он также является приоритетной деятельностью для кредитно-финансовой организации.

Операционная деятельность предприятия

К ОД предприятия относят все ресурсы, обеспечивающие производственный цикл и сбыт продукции конечному потребителю.

Производственный цикл – это временной отрезок с момента запуска сырья в производство до получения готовой продукции. Чем меньше этот срок, тем быстрее высвобождаются ресурсы, которые могут быть повторно задействованы в производстве. Следовательно, предприятие выпускает больший объем продукции.

К операционной деятельности компании относят:

- закупку сырья и материалов;

- аренду помещений;

- оплату коммунальных услуг;

- заработную плату работников;

- расходы на рекламу и транспортировку;

- оплату налогов;

- поступившую выручку

Однако в эти пункты не попадают сопутствующие расходы и доходы. Например, затраты на ремонт помещения, создание сайта компании, приобретение оборудования и т.п.

То есть, к операционной деятельности предприятия относят ресурсы, обеспечивающие ежедневную работу компании. Например, для предприятия общепита закупка продуктов для приготовления пищи – операционная деятельность, а покупка столов – инвестиционная, так как этот ресурс будет использоваться долгосрочно.

Отдельно можно выделить компании сферы услуг, где наемные работники составляют основной ресурс предприятия. Помимо оплаты труда специалистов, к операционной деятельности сферы услуг относят расходы на аренду помещений, рекламу, оплату услуг связи, коммунальные платежи, затраты на организацию рабочего места, оплата взносов и налогов. Не относятся к ОД: обновление основных фондов, создание логотипа, сайта и т.п.

Поиск ответа

| Вопрос № 293499 |

Ответ справочной службы русского языка

Ответ справочной службы русского языка

Непередаваемые простыми словами чувства. ( Сборник Розенталя.)

Слово «непередаваемые» образовано от непереходного глагола несовершенного вида. Причастием оно будет, если в качестве пояснительного слова употребляется творительный падеж. Это как раз касается разбираемого случая — «простыми словами» стоит в Тв. падеже.

К тому же легко заменяется глаголом, а не прилагательным (чувства, которые нельзя передать словами). Ваше мнение по этому поводу. Спасибо.

Ответ справочной службы русского языка

Безусловно, отличить такие прилагательные от страдательных причастий настоящего времени крайне сложно, ведь они тоже образуются от глаголов с помощью омонимичного суффикса -ом-/-им-. И всё-таки отличия есть. Во-первых, страдательные причастия образуются только от переходных глаголов, поэтому, например, слово неиссякаемый не может быть причастием: иссякать – непереходный глагол (нельзя сказать * иссякать кого-что ). Передавать – переходный глагол, поэтому отличить прилагательное непередаваемый от причастия еще сложнее. И здесь вступает в силу второе отличие. Причастия обозначают временный признак (связанный с действием), прилагательные – постоянный. Ср.: теснимые врагом полки, здесь теснимый – причастие (временный признак). Непередаваемый обозначает постоянный признак ( непередаваемые чувства – такие чувства, передать, выразить которые невозможно, это постоянный признак данных чувств). Следовательно, это прилагательное.

Как писать «не» — вместе или отдельно в таком предложении:

Он замер, неспособный что-либо сделать, не знающий, что происходит.

Ответ справочной службы русского языка

Ответ справочной службы русского языка

Ответ справочной службы русского языка

Источник статьи: http://new.gramota.ru/spravka/buro/search-answer?s=%D0%BD%D0%B5%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%BD%D1%8B%D0%B9

Что такое системы налогообложения ОСНО и УСН

Рассмотрим основные характеристики двух систем налогообложения:

ОСНО:

применяется по умолчанию, если предприятие не подало заявление о переходе на УСН;

включает в себя все налоги, которые обязаны платить предприятия на общем режиме, такие как налог на прибыль, налог на добавленную стоимость, налог на имущество и другие;

требует более сложный и трудоемкий учет, включая подготовку и подачу налоговой отчетности;

не имеет ограничений по видам деятельности и количеству работников;

позволяет работать с крупными предприятиями, так как они обычно работают на ОСНО.

УСН:

подходит для малого и среднего бизнеса;

два варианта расчета налога: 6% от доходов или 15% от разницы между доходами и расходами;

ограничения по количеству сотрудников (не более 100 человек) и годовому обороту (не более 150 млн рублей);

упрощенный учет и отчетность;

не подходит для работы с крупными предприятиями и для видов деятельности, требующих уплаты НДС.

Рекомендации Росстата по определению основного вида деятельности

Госстатистика рекомендует относить к нему тот, что создает самую большую часть от валовой добавленной стоимости, считая при этом совсем необязательным, чтобы доля его превышала 50%.

Всякую иную деятельность, связанную с любыми областями производства товаров или услуг, относят к второстепенным, и как основную ее не определяют.

Практика показывает, что практически невозможно по отдельно взятому виду деятельности получить реальный показатель добавленной стоимости. А потому, чтобы определить основной вид деятельности, возможно использовать другие показатели:

- Оборот товаров, услуг – оценивается его доля в общем объеме по конкретному виду деятельности– если организация коммерческая. Финансовые организации, равно как и страховые, называют основным видом тот, что указан в учредительных документах.

- Средняя численность работников – оценивается доля каждого вида деятельности в численности работающих на предприятии и выбирается тот, у которого она наибольшая – если организация некоммерческая. Подобные порядок не действует, в случаях с органами госвласти, бюджетными и общественными организациями, когда основной вид деятельности тот, который указан в уставных документах и остается неизменным.

- Выручка от реализации товаров, услуг – в случае с индивидуальным предпринимателем.