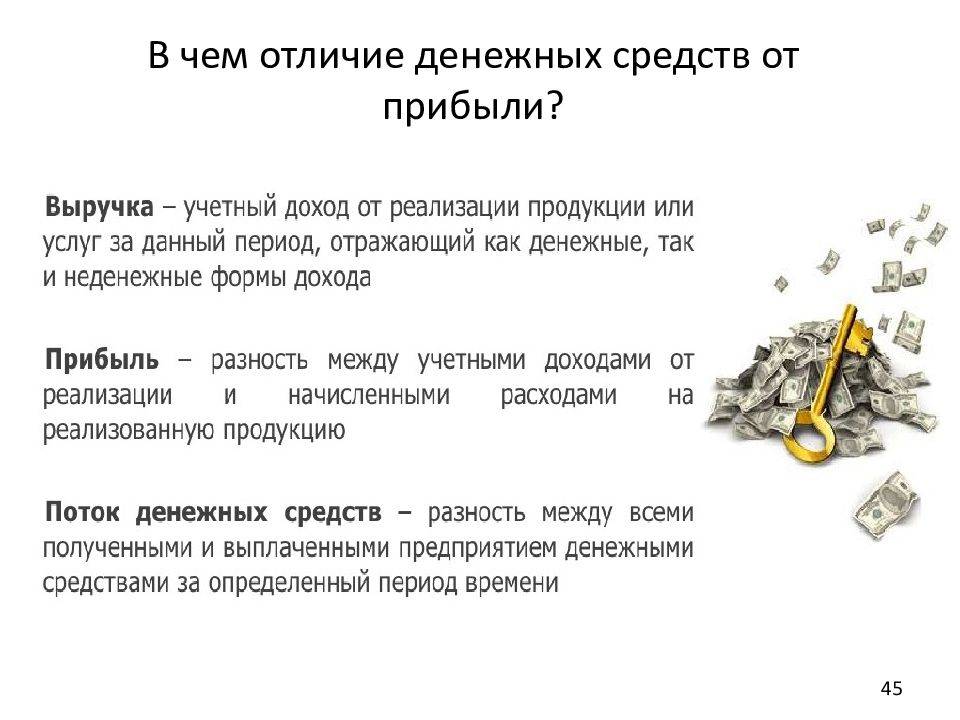

Виды выручки

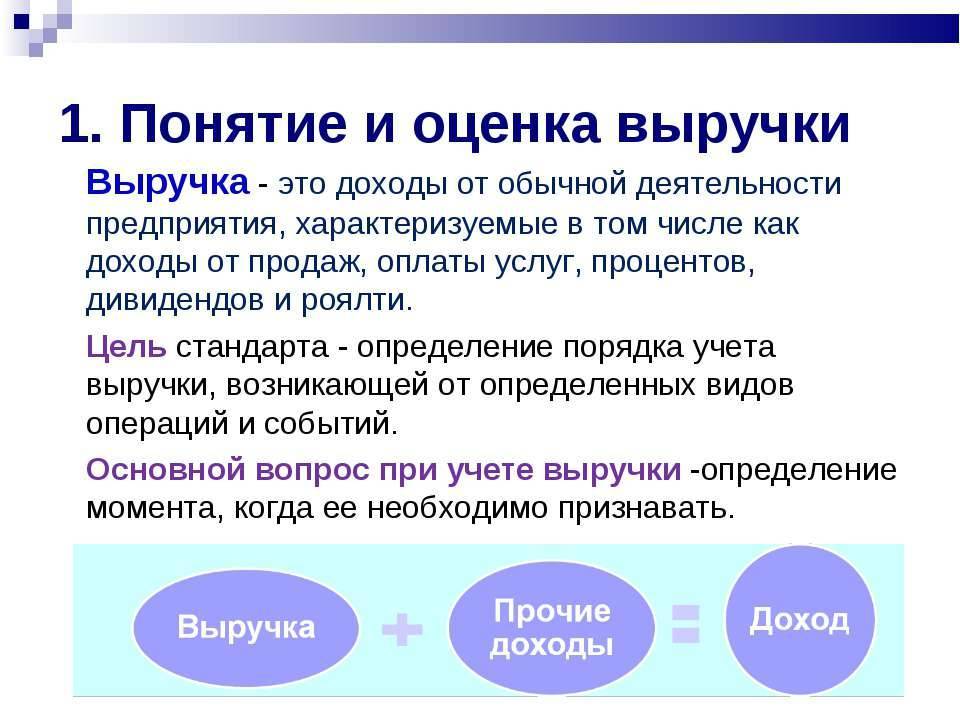

Выручка от реализации продуктов и услуг – средства, получаемые за отгруженную покупателям продукцию или услугу. Выручку данного типа разделяют на два вида:

- , при которой учитываются все денежные средства, полученные за товар или услугу. В случае бартерной оплаты – полная стоимость договора обмена. Данная сумма включает в себя не только налоги, но и различного рода сборы и пошлины, которые затем платятся государству. Второе название данного вида выручки, которое можно встретить – нетто-выручка.

- Чистая

– это разница между валовой выручкой, налогами и акцизами. Фиксируется в отчетах о прибыли и убытках предприятия. Также чистую выручку еще называют брутто-выручка. Именно она формирует основные доходы предприятия.

Что такое доход?

Доход – это параметр, показывающий насколько вырос капитал предприятия. Этот рост обусловлен собственной деятельностью организации.

Доход представляет собой разницу между теми денежными средствами, которые получает государство, юридическое или физическое лицо при реализации товаров, услуг или иной продукции, и размером материальных затрат (без учёта расходов на оплату труда).

В итоге рассматриваемый показатель – это сумма прибыли и трудовой оплаты, часто являющаяся объектом налогообложения.

Например, предприятие, которое в ходе ограниченного периода получило 70 тысяч рублей, но за то же время понесло следующие затраты:

- заработная плата работников – 25 000 рублей;

- социальные отчисления – 4 000 рублей;

- затраты на сырьё – 15 000 рублей;

- амортизационные расходы – 3 000 рублей;

- прочие расходы – 1 000 рублей.

Поскольку затраты на оплату труда отнимать не нужно, то доход за рассматриваемый промежуток времени составит: 70 000 – 23 000 = 47 000 (рублей).

В тех случаях, когда предприятие не несёт материальных затрат, размер дохода соответствует величине выручки от продажи товаров или услуг.

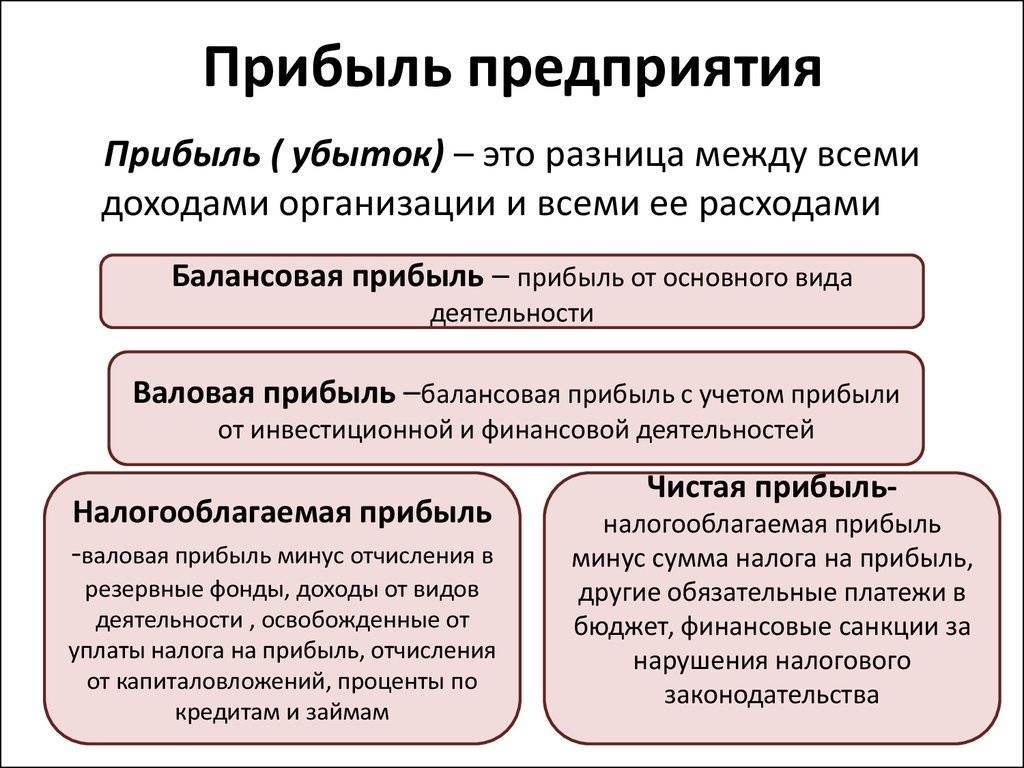

Что такое прибыль?

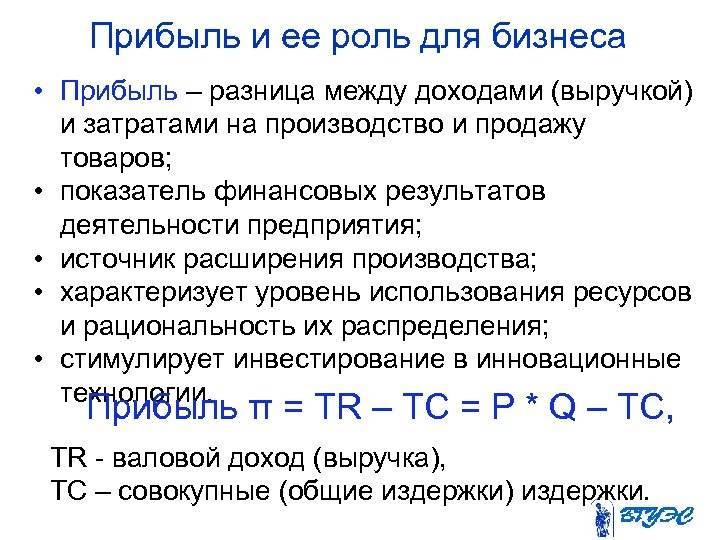

Прибыль – это разница между размером дохода и затратами на оплату труда работников. Именно на основании этого параметра определяют, насколько результативной является предпринимательская деятельность.

Характерной особенностью прибыли является то, что в отличие от выручки, которая всегда положительна, она бывает и отрицательной.

Обычно в цену товара или услуги сразу закладывают прибыль вместе с затратами. Это показывает, что получение прибыли и есть конечная цель деятельности коммерческих предприятий или предпринимателей.

Исходя из предыдущего примера, для определения размера прибыли помимо уже произведённых вычислений отнимите затраты на оплату труда работников и в результате вы получите следующее выражение: 47 000 – 25 000 = 22 000 (рублей).

Что такое выручка

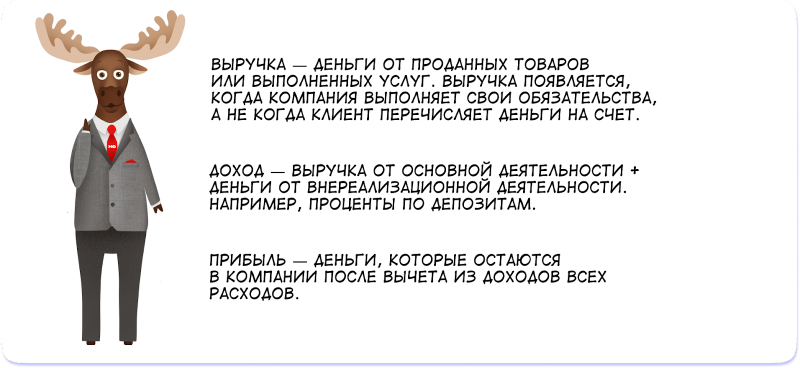

Выручка

– заработок от прямой деятельности компании (от продажи продукции или услуг). Понятие выручки встречается исключительно в бизнесе и предпринимательстве.

Существует несколько способов учета выручки на предприятии.

- Кассовый метод определяет выручку как реальные деньги, получаемые продавцом за оказание услуг или реализацию товара. То есть при предоставлении рассрочки предприниматель получит выручку только после фактической оплаты.

- Другой способ учета – по начислению. Выручка по нему признается в момент подписания договора или получения покупателем товара, даже если реальная оплата произойдет позже. При этом авансовые платежи к такой выручке не относятся.

Виды выручки

Выручка в организации бывает:

- Валовая

– совокупная оплата, полученная за работу (или товар). - Чистая

– применяется в . Из валовой выручки вычитают косвенные налоги (), пошлины и так далее.

Общая выручка предприятия складывается из:

- Выручки от основной деятельности;

- Инвестиционной выручки (продажи ценных бумаг);

- Финансовой выручки.

Суть

Валовая прибыль или валовой доход — это ключевой показатель рентабельности, поскольку он показывает, сколько прибыли остается от выручки после вычета производственных затрат. Валовая прибыль помогает показать, насколько эффективно компания получает прибыль от производства своих товаров и услуг. Чистая прибыль, с другой стороны, представляет собой доход или прибыль, остающуюся после вычета всех расходов из выручки, а также включает любые другие источники дохода, такие как доход от продажи актива. И валовая прибыль, и чистая прибыль важны, но показывают прибыльность компании на разных этапах.

Также используются другие показатели рентабельности. Например, маржа чистой прибыли рассчитывается путем деления чистой прибыли на доход и умножения результата на 100 для получения процента. Маржа чистой прибыли показывает процент прибыли, полученной с каждого доллара дохода. Аналогичным образом, валовая прибыль рассчитывается путем деления валового дохода на доход и умножения результата на 100. Как рентабельности инвестиций (ROI). ROI представляет собой прибыль, полученную после вычета рыночной стоимости инвестиции из ее первоначальной стоимости.

Хотя чистая прибыль считается золотым стандартом прибыльности, некоторые инвесторы используют другие показатели, такие как прибыль до уплаты процентов и налогов (EBIT). EBIT важен, потому что он отражает прибыльность компании без учета стоимости долга или налогов, которые обычно включаются в чистую прибыль. Если инвестор хочет знать, улучшает ли компания контроль над продажами и расходами, EBIT помогает избавиться от некоторых элементов, которые руководство не контролирует или которые не отражают показатели продаж и производства компании. Как и в случае с любым другим финансовым показателем, для определения степени прибыльности компании лучше всего использовать комбинацию показателей рентабельности.

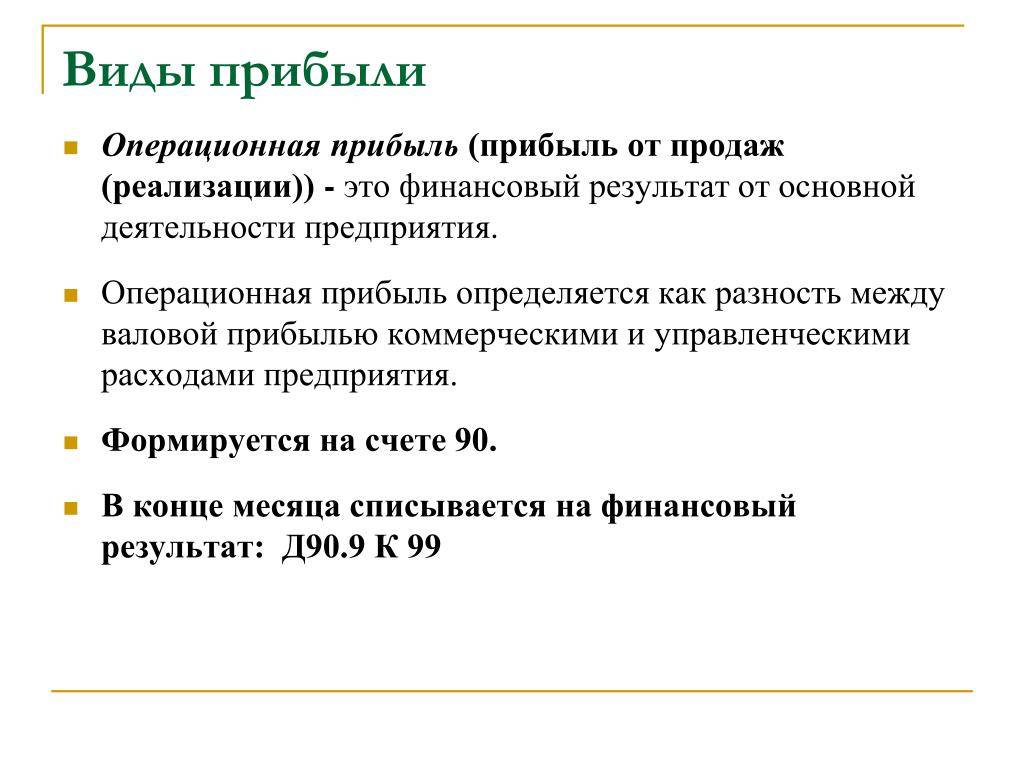

Прибыль EBIT

Earnings Before Interest and Taxes (EBIT) является промежуточным значением между валовой и чистой прибылью, представляет собой прибыль, из которой еще не вычтены проценты и налоги.

Такую прибыль также называют операционной.

Но это неправильно. В отличие от операционной, в EBIT также входит и неоперационная прибыль. Если же в EBIT отсутствуют неоперационные доходы и расходы, показатель будет равен операционной прибыли.

Прибыль EBIT рассчитывается по данным отчета «Отчета о прибылях и убытках»: это сумма прибыли или убытка до уплаты налогов и процентов к уплате. Нормальным показателем считается положительное значение EBIT.

Что такое чистая прибыль

Что представляет собой доход?

Любой вид предпринимательской деятельности основной целью имеет получение не только дохода, но и прибыли. Что же это такое — доход? Из чего он состоит? Доход представляет собой все , полученные субъектом предпринимательства, то есть материальные и нематериальные ценности, за определенный срок. Они считаются без учета расходов на производство и других обязательных составляющих.

Доходом называется выручка за определенный период времени. Из полученной суммы финансов впоследствии необходимо будет вычесть налоги и сборы. В итоге получим чистую прибыль – это именно то, что после осуществления всех платежей останется у физического или юридического лица на руках.

Что такое выручка предприятия и какой она может быть?

При первом приближении сущность понятия выручки кажется очевидной даже на интуитивном уровне: при реализации товара индивидуальным предпринимателем или юридическим лицом выручается некоторая сумма. Однако это не совсем так: то, что именно признается выручкой, характеризуется рядом существенных нюансов.

В рамках кассового метода учета под выручкой подразумеваются реальные денежные средства в момент их получения реализатором товара. Иными словами, сумма оплаты станет выручкой только тогда, когда она окажется у продавца, а если тот отпускает товар с отсрочкой платежа, то выручка не будет зафиксирована, до тех пор пока эти деньги не окажутся на расчетном счете реализатора. Любопытно, что при использовании кассового метода возникает необходимость учитывать как выручку каждый поступивший аванс, поскольку в этом случае соответствующие средства уже находятся на расчетном счете.

А вот в рамках иного метода учета – по начислению/по отгрузке – выручка признается сразу после передачи товара покупателю/подписания акта об оказании услуг, даже если денежные средства в оплату товара/услуги еще не оказались на расчетном счете. Как следствие – полученные авансы уже не признаются выручкой. Такой метод учета наиболее распространен, в особенности в крупных компаниях, поскольку при больших оборотах и значительном количестве операций он удобнее.

Принято выделять валовую и чистую выручку. При товарно-денежных расчетах валовой выручкой называют все денежные средства, поступившие за реализованный товар/оказанную услугу. При бартерных сделках валовой выручкой будет полная стоимость договора мены. В целом этот показатель малоинформативен для предпринимателя, поскольку включает в себя налоги, акцизные сборы и пошлины, которые нужно будет возвращать государству.

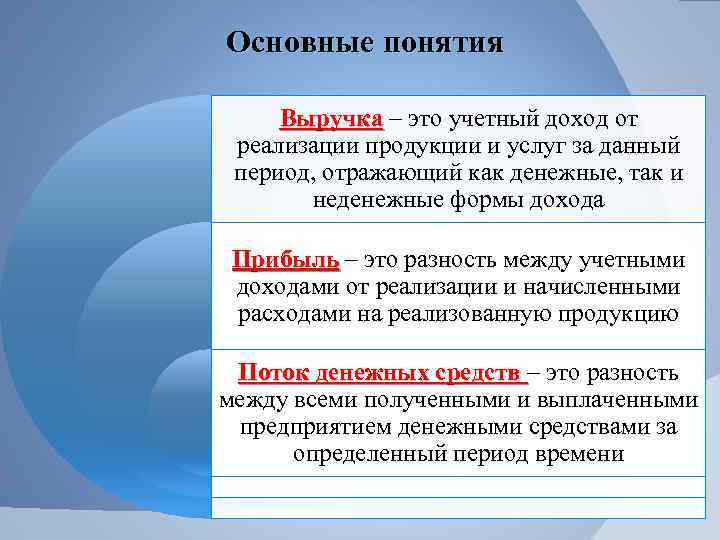

После того как все отчисления из валовой выручки будут произведены, сформируется так называемая чистая выручка. Этот показатель очень важен как минимум потому, что он обязательно фигурирует в отчете о прибылях и убытках – одной из главных составляющих бухгалтерской отчетности организации.

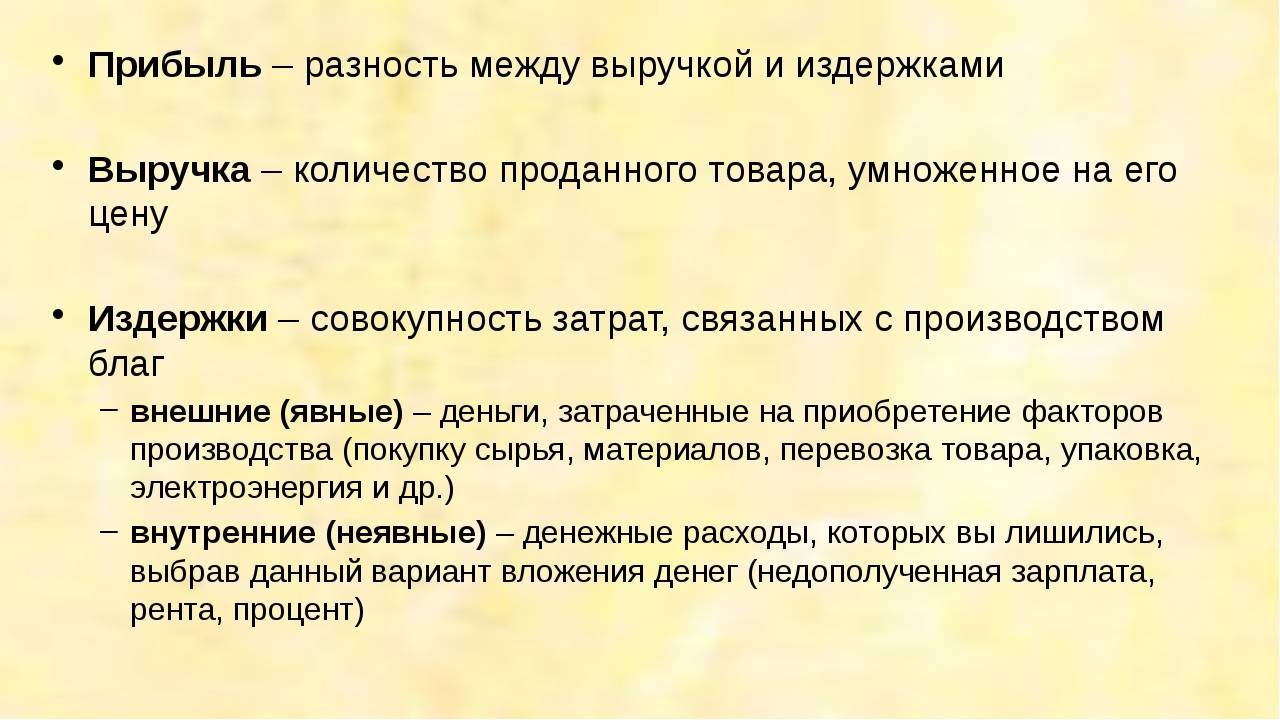

В чем разница между понятиями?

Главное отличие в том, что выручка – это либо ноль, либо какая-то сумма

Главное отличие в том, что выручка – это либо ноль, либо какая-то сумма

. Не может быть такого, что мы получим выручку в отрицательном значении. Она либо есть, либо ее нет. Другой вариант невозможен.

С прибылью другая история. Любой бизнес на начальном этапе находится в «минусе», иногда это может случаться и с успешными крупными организациями. То есть расходы превышают количество полученных финансовых средств. Есть даже такое понятие «выйти в ноль», т.е. выйти на уровень, когда можешь с дохода полностью покрыть все издержки. Как только выручка начинает превышать сумму всех издержек, прибыль становится положительным числом.

Чистая выручка отличается от обычной. Она является разностью между просто выручкой и вложенными в стоимость товаров налогами. В цене каждого товара по закону есть часть, которая изначально принадлежит государству. В результате получается выручка, которая принадлежит только предприятию.

Для того, чтобы лучше представить себе разницу между прибылью и выручкой, рассмотрим пару наглядных примеров:

1) Акциза на продажу сигарет является видом налогообложения. Ее сумму вкладывают в стоимость пачки сигарет. Повысится акциза, повысится цена. Чистая выручка от продажи сигарет является полученными деньгами без суммы на акцизу.

Разница между чистой прибылью и чистой выручкой состоит в сумме всех издержек и себестоимости товара. Отнять от выручки прибыль получим расходы. В примере на вычитание ответ называют разностью, то есть разница. Вот вам и разница между этими понятиями.

2) Валерий Петрович – владелец автомастерской. За месяц в кассу его предприятия попала энная сумма денег. В этом месяце он заплатил за коммуналку, выдал рабочим зарплату, купил расходные материалы, запустил рекламу и оплатил еще кучу мелких расходов.

Все, что осталось от полученных из кассы денег, стало чистой прибылью автомастерской Валерия Петровича. И разница между этими двумя понятиями заключается в тех средствах, которые ему пришлось потратить за этот месяц на поддержание работы своего предприятия.

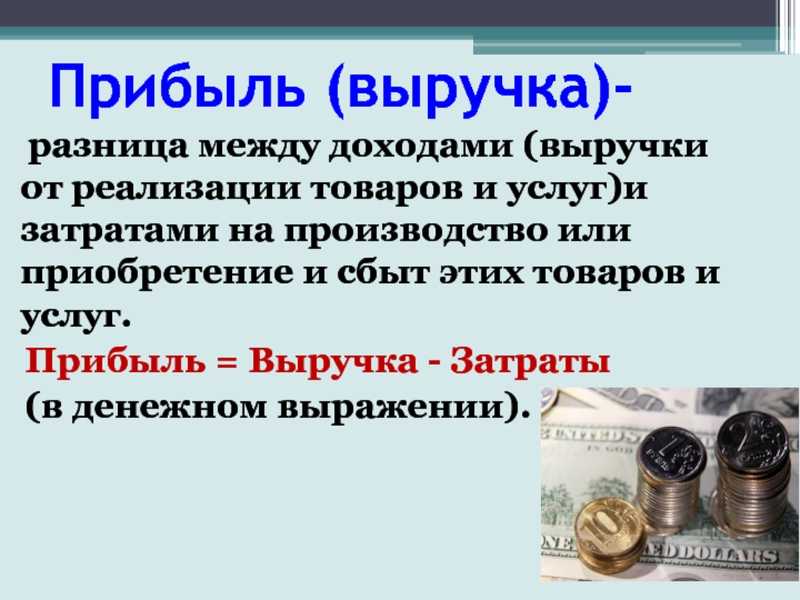

Доход, выручка и прибыль: в чем разница

Иногда предприниматели путают доход, выручку и прибыль. Это рискованно: например, если считать, что выручка — это деньги, которые компания заработала, а значит, их можно вывести, очень быстро бизнес окажется на грани разорения. Как в этих историях:

- Как выплата дивидендов наугад едва не угробила бизнес.

- Думали, что заработали 12 млн — и вытащили половину на себя. А потом узнали, что на самом деле был убыток 10 млн. Как так?

- Как мы вывели компанию из дыры в −5,5 млн ₽. За полтора года.

Чтобы не попасть в историю, давайте разбираться.

Выручка — это деньги от проданных товаров или выполненных услуг

Тут важно не путать выручку и поступление денег на счет. Когда клиент переводит оплату, это поступление

Выручкой эти деньги станут, когда компания выполнит работу, а клиент примет ее.

Например, студия дизайна получила заказ на разработку сайта за 300 000 рублей. По договору плата за работу поступила двумя переводами: в марте и в мае. Студия выполнила заказ и сдала сайт клиенту в июне, поэтому эти деньги стали июньской выручкой.

Доход — это выручка бизнеса плюс внереализационные поступления. Например, дизайн-студия в июне получила 300 000 рублей за разработку сайта, а еще 20 000 рублей — от сдачи в аренду одного из своих кабинетов. Этот доход берут, когда считают чистую прибыль компании.

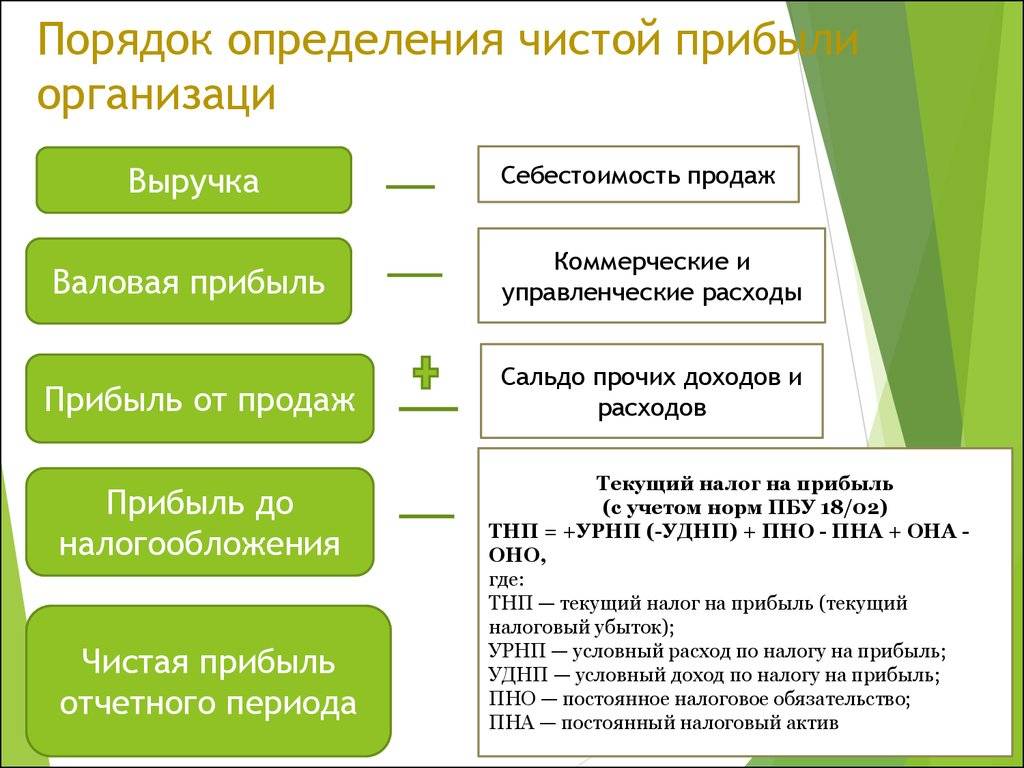

Прибыль — это деньги, которые остаются, когда из доходов компании вычитают расходы. Это общее упрощенное определение, потому что видов прибыли много: все зависит от того, какие доходы учитывать и какие расходы вычитать. Обычно же идут поэтапно:

- При расчете валовой прибыли берут выручку по конкретному направлению или филиалу и вычитают из нее расходы этого направления. Например, сеть кофеен может посчитать валовую прибыль каждого заведения и прикинуть, кто приносит больше денег.

- При расчете чистой прибыли из выручки вычитают не только все расходы на производство, содержание офиса и управленческого аппарата, но и налоги, проценты по кредитам, амортизацию оборудования. При расчете операционной прибыли берут весь доход, включая внереализационные поступления.

Чтобы не запутаться, держите краткую памятку:

Еще обычно считают операционную и маржинальную прибыль — подробнее об этом мы рассказали в статье «Виды прибыли и способы расчета».

Послесловие

Стоит знать, что видов и подходов к расчету выручки, дохода и прибыли больше, чем было описано. Но, они не указаны в тексте, так как многие из них либо специфичны (нужны в определенных ситуациях), либо требуют весьма детального описания.

Однако, даже понимание этих базовых понятий обычно позволяет решить массу проблем. Так, например, некоторые люди путают выручку с прибылью и из-за этого результат оказывается невпечатляющим – деньги вроде и есть, а реально их нет.

Так что, если вы еще только начинаете, то советую вести при расчетах сразу три колонки – выручка, доход и прибыль. С таким подходом будет проще понимать общую ситуацию и оценивать эффективность, стабильность, рациональность и прочие аспекты.

Элементарный пример определения чистой прибыли и дохода

Формулы для вычисления рассматриваемых величин в общем виде выглядят довольно просто:

- Чистый доход=Вся выручка за конкретное время.

- Чистая прибыль=Чистый доход-все затраты на производство,сбыт за конкретное время.

Таким образом, чистая прибыль – это разница между чистым доходом и всевозможными расходами. Для большей наглядности можно привести простой пример. Для открытия небольшого продуктового магазина арендуется некоторое помещение. В течение первого месяца в кассу поступило 700 тыс. руб. – это и есть чистый доход. Но говорить о рентабельности и окупаемости пока рано. Необходимо понимать, из полученных денег последуют приблизительно такие вычеты:

- Оплата налогов.

- Стоимость аренды помещения.

- Коммунальные услуги (например, электроэнергия, водоснабжение).

- Заработная плата персонала.

- Транспортные расходы.

- Закупка товара на следующий месяц.

- Оплата процентов за пользование кредитными средствами (если владельцу они требовались для открытия своего дела).

- Реклама продукции и магазина.

Кроме перечисленных выше, возможны и другие виды расходов. После проведения соответствующих расчетов подводятся итоги:

При вычете из 700 тыс. руб. не остается ничего, а для выполнения всех платежей частному предпринимателю приходится воспользоваться личными сбережениями. Сложившаяся ситуация говорит только о том, что бизнес убыточный. Следует рассмотреть вариант о его закрытии.

Возможен вариант, когда после всех вычетов ничего не остается, но и использовать дополнительные средства извне не нужно. Получаем нулевую прибыль. Такая ситуация говорит о том, что предприниматель достиг точки безубыточности. Предельная прибыль возможна вследствие продажи дополнительного товара. Но хорошие показатели в данном случае не всегда говорят о высокой прибыли в действительности. Кроме того, в случае снижения цены на ассортимент товаров подрывается рентабельность бизнеса в целом. Практиковать такой прием следует кратковременно и не на всю продукцию.

Наиболее благоприятный исход, если после необходимых отчислений и затрат, остается еще некоторая сумма, например 200-300 тыс. руб. Собственник в дальнейшем вкладывает ее в развитие и расширение магазина или тратит, как посчитает необходимым. Наличие в результате деятельности чистой прибыли, ее величина говорят о рентабельности дела.

В заключение стоит отметить, чистая прибыль значительно меньше дохода. В практике частного предпринимательства всегда является решающим показателем и имеет большее значение. Стабильно растущая прибыль – то, к чему необходимо стремиться в практике частного предпринимательства.

Понятие и сущность дохода

Является более широким понятием.

Государственные доходы включают в себя все источники средств, получаемых в государственный бюджет согласно установленных кодексов, законов, прочих нормативных актов, например:

- налоги, сборы, пошлины, акцизы, штрафы

- поступление от предоставления государственных услуг

- от внешнеэкономической деятельности

- от ранее предоставленных рассрочек, ссуд

Доходы семьи, гражданина включают получаемые ими блага в виде оплаты за труд, пособий, стипендий от продажи выращенного на подворье, дачном участке или от реализации автомобиля, домостроения, квартиры и поступления из других источников.

Для целей бухгалтерского и статистического учета, экономического планирования доход принято распределять по видам:

Что такое выручка?

Чтобы понять, чем прибыль отличается от выручки, нужно рассмотреть экономическую сущность этих понятий. Так, выручка представляет собой оплату, полученную предпринимателем за поставленный товар либо оказанную услугу в рамках деятельности, которая в уставе предприятия названа основной. Согласно правилам бухгалтерского учета, все прочие поступления считаются доходами.

Перечень важнейших функций выручки возглавляет компенсация затрат, связанных с производством или закупкой продукции. Благодаря регулярному поступлению денег обеспечивается стабильность и непрерывность работы предприятия, удовлетворение потребностей его работников и собственников. Выручка используется для оплаты счетов поставщиков, начисления заработной платы, покупки сырья и материалов.

Выручка от основной деятельности — это:

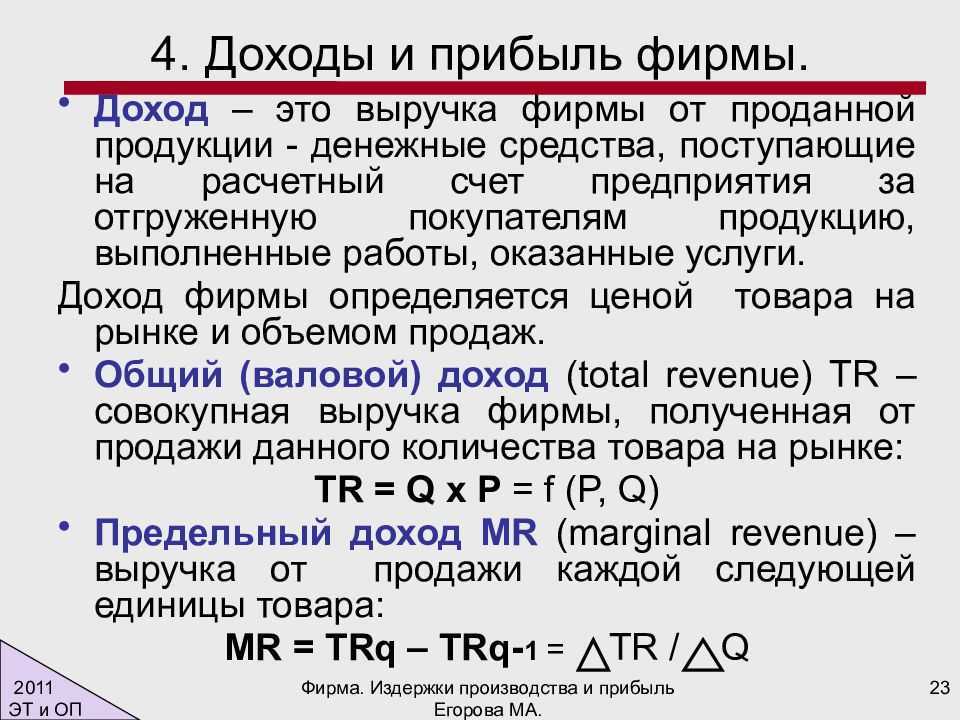

В = Ц х ОП + ДЗ, где

- Ц — цена изделия;

- ОП — объем продаж, штук;

- ДЗ — дебиторская задолженность.

В процессе освоения и распределения предприятием полученных средств выручка принимает одну из следующих форм:

Валовая выручка включает абсолютно все деньги, поступившие от продажи товара или оказания услуг. Предпринимателю эта сумма интересна лишь теоретически, поскольку она содержит долю средств, подлежащих возврату в казну государства — НДС, акцизов, пошлин.

Итогом выполнения всех обязательных отчислений становится чистая выручка. Именно этот показатель используют при расчете остальных экономических параметров — доходов, прибыли и рентабельности.

В соответствии с видами деятельности, заявленными компанией в качестве основных, источник появления выручки будет изменяться. Так:

- Выручка производственного предприятия формируется при продаже собственной продукции, выполнении работ;

- Выручка торгового предприятия поступает от перепродажи товаров, оказания платных сопутствующих услуг;

- Выручка компании, зарабатывающей на аренде или лизинге, состоит из соответствующих платежей арендаторов.

Что такое доход?

Понятие дохода выглядит спорным, поскольку в разных источниках встречаются разные толкования этого термина. Одни считают доходом чистую выручку, другие приравнивают его к валовой прибыли. Внести ясность помогает следующее определение: доход — это не деньги, заработанные определенным способом, а величина прироста собственного капитала предприятия.

С финансовой точки зрения, доход от основной деятельности определяют вычитанием из суммы выручки материальных затрат. К таковым относят расходы, сопровождающие приобретение необходимых для изготовления продукта ресурсов, а именно:

- Сырья, материалов, полуфабрикатов, составных частей изделия;

- Необходимых для производства работ, выполняемых подрядчиками;

- Топлива, используемого в технологическом процессе, для выработки энергии или при выполнении транспортных работ;

- Энергии, расходуемой в технологическом цикле.

В некоторых видах бизнеса (например, услуги или посредничество) материальные затраты отсутствуют: следовательно, доход и выручка становятся эквивалентными. Однако чаще они не совпадают, поскольку компании ведут многоплановую деятельность и получают средства из нескольких источников — в виде арендной платы, банковских процентов, инвестиций в чужой капитал. Считать такие поступления выручкой нельзя, так как они не являются результатом обмена товара на деньги. С другой стороны, в итоге происходит прирост активов, вследствие чего можно назвать эти средства доходами.

Анализ чистой прибыли

Экономист, анализируя сумму чистой прибыли, сравнивает ее с прибылью предыдущих периодов, вычисляя абсолютные и относительные величины расхождений.

Увеличение чистой прибыли говорит о росте производства продукции и продаж, снижении себестоимости, улучшении свойств, характеристик и структуры выпускаемой продукции, возможно об избавлении от простаивающего оборудования (его продаже или сдаче в аренду), грамотном использовании производственных площадей и имеющихся ресурсов.

Снижение чистой прибыли говорит об уменьшении объема продаж, росте себестоимости продукции, возможном завышении цены продукта, из-за чего снизились показатели реализации

Если с производственными вопросами все в порядке, то следует обратить внимание на снижение производительности труда и качества выпускаемого продукта, нарушение условий труда и другие факторы. Снижение прибыли – индикатор, на который ориентируется руководство компании и, соответственно, ищет пути разрешения возникающих проблем, разрабатывая мероприятия для оздоровления ситуации

Расходы: без них не обойтись

Эта статья более неприятна для предпринимателя. Но если не брать ее в расчет, фирма не сможет просуществовать долго. Средства, которые предпринимателю нужно потратить, чтобы получить прибыль, отличаются в зависимости от их направления.

- Расходы на деятельность – это деньги, которые придется вложить, чтобы предприятие смогло функционировать: изготавливать продукцию, оказывать услуги, реализовывать товар и т.п. Поддаются относительно точному планированию.

- Дополнительные расходы – расходы, которые «всплывут» в процессе предпринимательской деятельности. Не все из них можно заранее предугадать и просчитать.

Вкладываем в производство и реализацию

Первая статья расходов состоит из нескольких элементов, каждый из которых обеспечивает свою сторону функционирования фирмы.

Самой обширной является экономическая составляющая.

- Материальные средства:

- закупка сырья;

- обеспечение инструментами, материалами, инвентарем, оборудованием;

- различные траты на имущество;

- приобретение спецодежды, средств индивидуальной защиты и т.п.;

- оплата топлива, воды, электроэнергии;

- выплаты сторонним организациям, производящим часть работ.

- Фонд заработной платы – вознаграждение за труд наемных сотрудников.

- Отчисления в социальные фонды.

- Расходы на амортизацию имущества.

- Разное:

- налоги и сборы;

- пошлины;

- расходы на технику безопасности;

- компенсации за вредность труда;

- арендные платежи;

- траты на служебный транспорт;

- командировочные;

- финансы на обучение и переаттестацию кадров;

- представительские расходы;

- плата за услуги аутсорсинга и консультаций;

- затраты на рекламу;

- затраты на услуги связи, в том числе и Интернет и пр.

По всем этим показателям себестоимость производимого товара или оказываемой услуги высчитать не получится. Для этого нужно учесть целевое назначение расходов.

- Постоянные и переменные расходы: в зависимости от частоты отчислений или изменения объема продаж можно определить убыточность или безубыточность на каждом конкретном этапе.

- Прямые и косвенные: по отношению расходов к себестоимости товара или услуги.

- Основные и накладные. Первые неизбежны, поскольку имеют отношение к технологии производства (это сырьевые затраты, плата рабочим, счета за электроэнергию и топливо, износ оборудования и т.п.). Накладные же связаны с процессом управления фирмой, с тем, как организована реализация продукции (управленческие и коммерческие расходы).

«Прочие расходы» – понятие растяжимое

Финансовые и инвестиционные траты прямо не относятся к производимому товару или услуге. Однако их нельзя выпускать из виду при планировании бюджета фирмы

Не все из них обязательны, но многие следует принять во внимание. К ним можно отнести:

- участие в уставных капиталах других юридических лиц;

- оплата за использование чужой интеллектуальной собственности (патентов, промышленных образцов и т.п.);

- временное пользование активами других организаций (лизинг, аренда);

- списание нематериальных активов;

- проценты по займам, кредитам;

- штрафные санкции в пользу контрагентов;

- прошлые убытки, признанные в отчетном периоде;

- долги, нереальные к взысканию;

- благотворительность;

- расходы на корпоративные мероприятия (спортивные, развлекательные, оздоровительные, культурные и пр.);

- затраты вследствие форс-мажорных обстоятельств (аварии, стихийные бедствия, катастрофы и т.п.).

В чем разница между доходом и выручкой?

Понятие «выручка » ограничено отношением к поступлениям от реализации товаров или оказанных услуг, выполненных работ.

«Доход» имеет более широкие рамки.

Под валовым доходом понимаются все виды доходов, указанные в предыдущем разделе.

В розничной торговле сумма выручки определяется по поступлениям в кассы компании, фирмы, а чистый доход определяется по сумме реализованных наценок на проданный товар и полученных торговых скидок от поставщиков.

Доходы от финансовой, инвестиционной деятельности также не определяются по сумме средств фактически поступающие на текущий счет, а рассчитываются как окончательный результат операций с финансовым или инвестиционным активом.

Другим важным понятий выручка и доход является методика их определения. Пример. Списана признанная безнадежной кредиторская задолженность в сумме 50 тысяч рублей. Эта сумма отнесена в состав внереализационного дохода предприятия.

В результате этой хозяйственной операции предприятие не получило материальных благ в виде поступления денежных или материальных средств, что характерно для получения выручки. Основанием для включения этой суммы в доход стало уменьшение обязательств перед поставщиками.

Именно доходы в соотношении с расходами хозяйствующих субъектов по отдельным видам их деятельности и в целом по предприятию, корпорации дают возможность определить ее конечный финансовый результат — обобщающий показатель, больше всего интересующий собственников и пользователей официальной статистической отчетности.

Поэтому правильность понимания и выручки и дохода компании, фирмы, организации и точный ответ на вопрос: «доход и выручка, в чём разница?», имеет первостепенное значение.

Напишите свой вопрос в форму ниже

Обсуждение: 9 комментариев

Мы со школьного возраста проходим на уроках по правоведению, что такое доход и выручка. Но так, как я плохо слушал преподавателей в школе, я плохо запомнил данные определения. Теперь я прекрасно понимаю чем отличается доход от выручки.

Ответить

Когда-то я училась на бухгалтера и даже успела им немного поработать, но вот уже два года я в декрете, скоро планирую оттуда выходить и освежаю знания. Разницу между доходом и выручкой я успела позабыть.

Ответить

Такие простые понятия, но нюансов в каждом из них довольно много. Думаю с этими понятиями нужно разобраться еще на обучающем этапе, самое главное понять суть, потом все будет на много проще.

Ответить

Понимание разницы между прибылью, доходом и выручкой- одна из основ, которой обучают будущих бухгалтеров или экономистом. У меня экономическое образование, и, насколько помню, преподаватели на любом курсе могли задать вопрос про разницу между этими понятиями.

Ответить

Что такое прибыль и доход и чем они отличаются от выручки, по какому критерию выделяют чистую и валовую прибыль и самое главное – для чего нужно такое нагромождение понятий, на первых взгляд кажущихся тождественными, – та самая «матчасть», знание которой необходимо каждому бизнесмену. По какой причине? Хотя бы потому, что все создатели государственных законодательных актов, органы статистики, авторитетные бухгалтерские публицистические издания оперируют этими терминами, вкладывая в каждое понятие строго определенный смысл. Впрочем, и тем, кто не имеет отношения к предпринимательской деятельности, разбираться в важнейших экономических категориях лишним не будет.

Как увеличить прибыль

Для роста прибыльности есть два пути — увеличить доходность и снизить расходы. Рассмотрим каждый вариант.

Увеличение доходов

Поскольку прибыльность — это итоговый показатель хозяйственной деятельности, важно проводить мероприятия по обеспечению её стабильности и роста, то есть планировать работу с целью:

- повышения эффективности использования денежных средств;

- определения резервов, факторов, обеспечивающих рост;

- выплаты дивидендов акционерам и привлечения средств.

Увеличить доходы можно с помощью:

- Роста цен. Просто так увеличивать цены неэффективно. Необходимо, чтобы улучшилось качество товара, его внешний вид. Можно использовать более качественное сырьё, имеющее такую же закупочную цену.

- Увеличения объёмов продаж. Для этого проводят рекламные акции, привлекают клиентов дополнительными услугами, развивают бренд, показывая его положительные стороны.

- Расширения ассортимента. Есть несколько вариантов — выйти на новые сегменты рынка или запустить выпуск новой продукции, пользующейся спросом.

- Дополнительных способов. Для получения дополнительных доходов свободные средства размещают на счетах с начислением процентов на остаток, открывают депозиты.

Перед планированием рекомендуется провести исследование целевой аудитории, изучить потребности клиентов, понять их мотивы. Это позволит расширять ассортимент с учётом интересов потребителей ваших продуктов или услуг.

Снижение расходов

Для уменьшения издержек оптимизируют:

Производство. Увеличить объёмы производства с одновременным сокращением издержек, добиться безубыточности, выхода на рост позволяет применение современных технологий, нового оборудования, привлечение высококвалифицированных сотрудников.

Затраты. Оптимизация затрат как одна из функций прибыли предусматривать грамотное использование ресурсов. На складах не должны храниться излишние запасы

Важно, чтобы всего было столько, сколько требует бизнес. При накоплении излишков готовой продукции разумно снизить цены, применив небольшую наценку к себестоимости.

Займы

Кредитов, заёмных средств нужно столько, сколько требуется для производства. Деньги должны работать каждую минуту, не простаивая и не скапливаясь на счетах.

Логистику. Важно просчитать схемы движения материалов, товаров, чтобы логистика была удобной, предусматривала кратчайшие и наиболее безопасные пути доставки.

Необходимо помнить, что доходы и расходы зависят друг от друга. Так, для расширения производства необходимы капитальные затраты, увеличивающие расходы

Поэтому важно всё просчитывать, планировать и соблюдать баланс

Расчет чистого дохода

Для расчета показателя чистого дохода применяется специальная формула. Она выглядит следующим образом:

(В — НА) + (ВД — НА), где:

- В – доход, полученный в результате реализации продукции или оказания услуг;

- ВД – доход, полученный с дополнительных источников, не относящихся к основной деятельности предприятия;

- НА – сумма налоговых и акцизных сборов.

При заполнении финансовой отчетности по унифицированной форме ОФР, данные вносятся в формулу уже с вычтенными суммами налоговых и акцизных сборов. Если видоизменить формулу с применением номеров строк документа, она будет выглядеть следующим образом:

2100 + 2310 + 2320 + 2340, где:

- 2100 – код основного дохода;

- 2310 – код дохода, полученного в результате сотрудничества с другими предприятиями;

- 2320 – код дохода, получаемого в виде процентов;

- 2340 – код иных источников дохода, не относящихся к основной деятельности предприятия.

Вывод

Чтобы обозначить различие дохода и прибыли, нужно помнить ещё раз вспомнить об их отличительных характеристиках.

Доход может представлять собой отрицательную величину (в том случае, если выручка не покрывает затрат на получение дохода), увеличиваться за счёт дополнительных источников (привлечение инвестиций, сдача помещений в аренду, государственным субсидиям).

Прибыль также бывает отрицательной. Её размер оказывается ещё меньше, поскольку из неё вычитаются все издержки, но именно этот параметр служит для определения эффективности работы компании.

Понимание этой разницы позволит правильно оценивать результативность работы предприятия и своевременно вносить необходимые корректировки в его деятельность.