Какую сумму нужно положить в банк чтобы жить на проценты?

Рассмотрим конкретный пример. Предположим, для полного счастья вам ежемесячно необходима сумма в 50 000 рублей, а ставка по лучшему вкладу составляет 10%. Тогда получаем: 50 000 х 12 х 100% / 10% = 6 млн рублей – такую минимальную сумму нужно положить в банк под проценты.

Чтобы сумма дохода была ощутима, необходимо собрать хотя бы 3-4 млн. руб. Жизнь на проценты от депозитного вклада также имеет свои риски, связанные с безопасностью. Чтобы минимизировать эти риски, нужно выбрать один 100% надежный банк или распределить сумму сбережений на несколько банков так, чтобы депозит в одном банке не превышал 1 400 000 руб. или эквивалентной суммы в валюте. К тому же, банковский вклад – это высоколиквидный источник дохода.

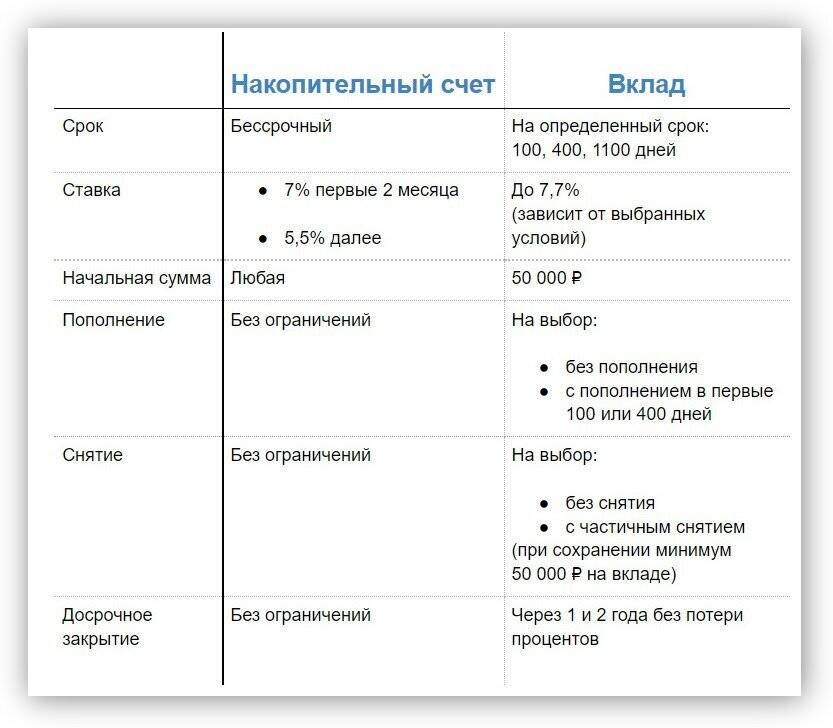

Сравнительная таблица

Чтобы вам проще было понять разницу, мы подготовили сравнительную таблицу. Изучив ее, вы сразу увидите, чем вклад отличается от счета.

Отличия вклада от счета:

| Условие | Вклад | Счет |

|---|---|---|

| Начисляются проценты | Да, в рамках программы. | Нет. |

| Срок действия | Установлен выбранной программой. Спустя указанный период вклад продлевается с учетом ставки, которая действует на дату окончания договора. | Бессрочно. |

| Пополнение и частичное снятие | Не все вклады можно пополнить. Что касается частичного снятия, то по некоторым вкладам это тоже невозможно. В этом случае выход только один – закрыть договор полностью, потерять часть процентов. | Доступно в любой момент. Лимита на пополнение нет. Снять можно доступный лимит, или его часть. |

| Полное снятие денег в любой момент | Часть процентов будет утеряна. Условия прописаны в договоре вклада. | Доступно без проблем. |

| Минимальная/максимальная сумма | Часто банки устанавливают минимальный и максимальный лимит по договору. При этом действует правило – чем больше сумма, тем выше ставка. | Можно открыть и сразу не пополнять. После пополнять на любую сумму, хоть несколько рублей. |

| Залог | Может выступить в качестве залога по кредиту. Некоторые банки принимают выписку по вкладу. | Не выступает в качестве обеспечения по кредиту. |

| Налогообложение | С 1 января 2021 года в России действует новая система налогообложения процентов по вкладам. | Если счет не накопительный, дохода (и налога) по нему не будет. |

Что выгоднее: счет или вклад

Резюме

Когда вы находитесь перед выбором между накопительным счётом и вкладом, есть смысл воспользоваться и тем, и другим. А детали зависят от вашей конкретной жизненной ситуации.

- Если деньги точно не понадобятся в перспективе двух-трёх лет, разместите большую их часть (70–80%) на максимально долгом и доходном вкладе.

- Планируете крупную покупку, но не уверены в точных сроках — отдавайте предпочтение краткосрочным вкладам.

- Если же сделка вот-вот совершится, держите нужную сумму на накопительном счёте, а остальное — на депозитах.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. Публичное акционерное общество «Сбербанк России» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения

Накопительный счет или вклад — что лучше выбрать

Оба финансовых инструмента предназначены для хранения и инвестирования, но депозит рассчитан в первую очередь на долгосрочные, регулярные вложения, а счет для получения быстрой, небольшой прибыли.

При поиске оптимального продукта, следует учитывать характеристики каждого:

- доходность;

- возможность пополнять/досрочно снимать;

- удобство использования, контроля сбережений;

- срок действия (актуально в основном для вкладов).

Надо понимать не только преимущества и недостатки накопительных счетов и вкладов, в чем разница, но и разнообразие тарифов, банковских продуктов. В одной компании часто доступны 2-3 вида предложений с разными условиями, а то и целый десяток.

| Перед внесением средств обязательно проанализируйте возможности, цели и параметры продукта. |

Описание и особенности накопительного счета

В ситуации, когда деньги могут неожиданно понадобиться, но и отказываться от гарантированной прибыли не хочется, можно открыть накопительный счет. Это услуга банка, при которой вкладчик получает процентный доход и может снимать средства в пределах, определенных договором. Оформить соглашение можно:

- в офисе финучреждения – клиент приходит с документами, подписывает договор и вносит средства;

- в мобильном приложении – большинство банков имеют специальную программу для смартфонов, которая доступна пользователям карт, через нее можно также подключить накопительный счет;

- в личном кабинете – с помощью интернет-банкинга клиент оформляет услугу и переводит денежные средства.

Преимущества накопительного счета:

- возможность снятия денег в любое время без потери накопленного дохода;

- счет можно пополнять;

- на остаток средств начисляются проценты.

В основном накопительный счет доступен для владельцев карт и идет в комплекте услуг, позволяя держать часть денег на карте, а излишек переводить в накопления под процент. Также это помогает защитить средства от мошенников в случае получения доступа к карточке. Из неочевидных плюсов – банки собирают аналитику по счетам клиента и формируют на их основе портрет пользователя, которому в будущем могут предложить доступ к более привилегированным банковским продуктам.

Основной риск подобного инструмента – одностороннее изменение ставки финансовой организацией. Из-за того, что счет является бессрочным, бывает, что банк обновляет величину процента, исходя из рыночной конъюнктуры. Также в условиях договора прописан неснижаемый остаток, ниже которого клиент не может снять деньги без потери дохода.

На что обратить внимание при открытии счета

Для открытия счета необходимо заключить с финансовой организацией договор, где будут прописаны все условия, и внести минимальную сумму. Обычно данный продукт недоступен без оформления карты

Стоит обратить внимание на такие параметры счета, как:

- доходность;

- способ начисления и выплаты дохода (ежедневно, в конце периода);

- наличие неснижаемого остатка;

- плата за обслуживание;

- условия проведения расчетных операций.

Чтобы понять реальную доходность, клиенту следует внимательно посмотреть, по какой сумме начисляются проценты. Многие банки рассчитывают их по минимальной сумме на счете, которая была на нем в этот период. Такие правила могут привести к недополучению средств, если проводились операции снятия, особенно крупных сумм.

Также финансовая организация может не выплатить доход за неполный месяц при закрытии счета. Чтобы избежать подобного, следует выбирать ежедневное начисление процентов (если такая программа предусмотрена)

В части условий по РКО важно обратить внимание на платные операции, в том числе:

- снятие наличных;

- комиссия за внешние платежи со счета.

Иногда финансовые организации могут накладывать искусственные ограничения на денежные операции:

- пополнение средств со счета только в этом же банке;

- перевод средств внутри этого же финучреждения.

Накопительный счет легко открыть в банке или онлайн, однако следует внимательно ознакомиться с условиями, чтобы избежать проблем в будущем.

Преимущества накопительных вкладов

Накопительный вклад – это один из самых выгодных способов сохранения денег на долгосрочный период. Для того, чтобы получить максимальный доход от накопительного вклада, нужно знать, как начисляются проценты. Они начисляются от суммы на счету по такое же % ставке, что и по сберегательному вкладу.

Отличие накопительного вклада от сберегательного заключается в том, что чтобы получить доход по накопительному вкладу, нужно пользоваться им определенный период времени, не снимая деньги. Накопительный вклад даёт возможность получить больше дохода, чем сберегательный, но при этом обязывает клиента к определенным условиям.

- Накопительный вклад даёт возможность получить максимальный доход.

- Накопительный вклад не требует ежемесячных взносов.

- Накопительный вклад может быть открыт на длительный период.

- Накопительный вклад допускает частичное снятие денег, но за это начисляются штрафные проценты.

Таким образом, для тех, кто готов сохранять деньги на длительный период и не пользоваться ими в течение какой-то определенной части времени, накопительный вклад – это отличный выбор.

Вклады — плюсы и минусы

Риски и ограничения накопительных вкладов

Накопительные вклады — это инструмент, который позволяет получить дополнительный доход от своих накоплений. Но такое вложение не лишено рисков и ограничений, которые нужно знать перед тем как пользоваться им.

- Максимальный доход по накопительному вкладу обычно ниже, чем по сберегательному, потому что на накопительных счетах проценты начисляются не на остаток средств, а на сумму, зафиксированную на счету на определенный период.

- Чтобы получить больший доход на накопительном счету, нужно выбирать сроки и размер вклада. Иногда клиенты не готовы замораживать свои сбережения на такой долгий срок.

- Накопительный вклад может быть ограничен максимальной суммой вложений, после которой на счету дальнейшие начисления процентов не осуществляются.

- Если клиент желает распорядиться своими деньгами раньше оговоренного срока, то он может попасть на штрафные санкции за досрочное снятие вклада, в результате чего доход может быть уменьшен, а депозит может быть закрыт.

Что такое банковский счет

Банковский счет – это персональный счет клиента, где хранятся собственные средства.

Банковский счет может быть:

| Текущий | На нем просто хранятся средства, которые в любой момент можно снять. На практике их открывают для получения з/п, социальных выплат или пенсии. К счету привязывается карта, для совершения расходных и приходных операций в любое время, через магазин или интернет. |

| Кредитный | Открывается при оформлении кредитного договора. |

| Депозитный | Открывается при оформлении вклада. При этом может быть два счета, один для суммы вклада, а второй для процентов (текущий). |

| Инвестиционный | Если клиент планирует получать доход от инвестиционной деятельности. |

Клиент может иметь сразу несколько счетов в одном банке. При этом валюта по ним может отличаться.

Зачем открывать вклад

Вклад — безопасное вложение средств. Для его использования людям не требуются особые знания. На них клиенты хранят большие суммы денежных средств, поскольку это позволяет защитить капитал от порчи и кражи третьими лицами.

Кроме того, на сумму, которую человек оставляет на вкладе, начисляются проценты. Во-первых, они не дают деньгам обесцениться, поскольку покрывают расходы по инфляции. Во-вторых, начисление процентов приносит стабильный доход.

Для использования данной программы банка клиент заключает с организацией договор.

Использование вкладов имеет ряд преимуществ, которые ценят все клиенты:

- Проценты на оставленную сумму могут составлять обычно до 8%. Итоговый процент зависит от организации, суммы и других параметров.

- Наличие страховых программ, которые позволяют снизить имеющиеся риски утраты денежных средств и их обесценивания.

- Большой выбор программ для открытия продукта.

Продукты бывают нескольких видов.

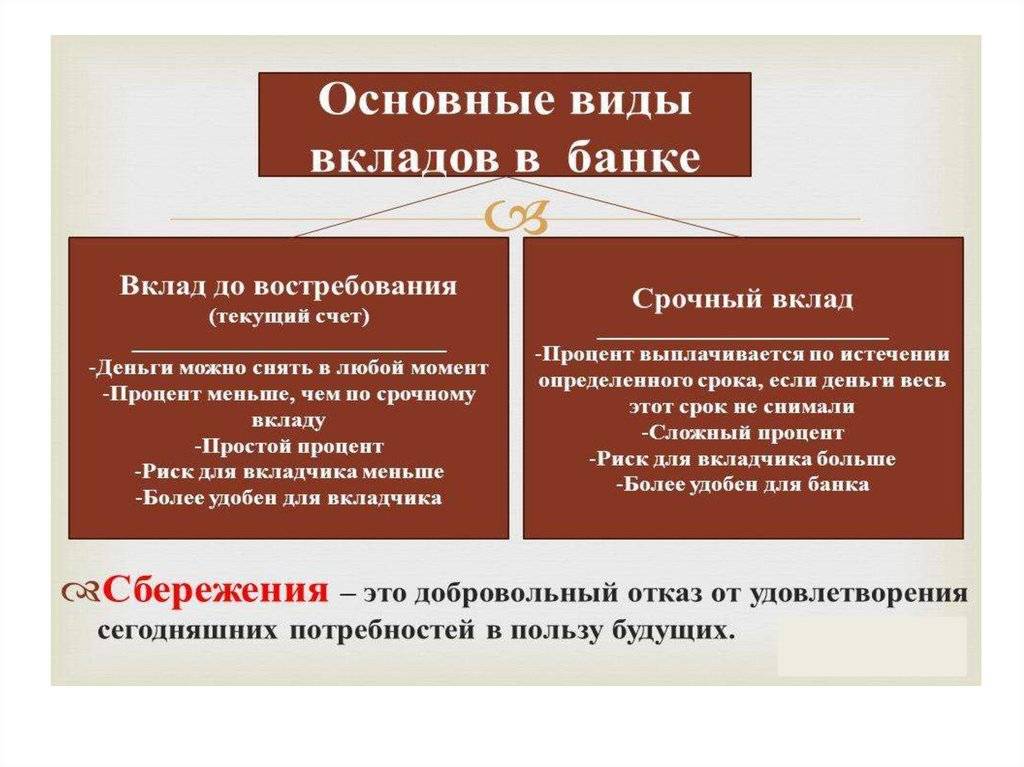

Они разделяются по сроку хранения средств:

- До востребования. Преимуществом такого типа вклада является открытый доступ к денежным средствам. Это значит, что клиент имеет право получить обратно свои денежные средства в любой момент после их помещения на вклад. При этом банк назначает на такой вклад минимальный годовой процент, поскольку есть риск того, что человек снимет средства достаточно быстро. Особенностью вклада является то, что банк имеет право изменять начисляемый процент в одностороннем порядке. Это может быть связано со сроком хранения средств и другими факторами.

- Срочный. При открытии такого типа вклада с клиентом заранее обсуждают условия: срок размещения средств, процентную ставку и сумму. Срок может составлять от одного месяца до нескольких лет. Процентная ставка остается фиксированной на протяжении всего срока использования депозита. Клиент может снять деньги в любой момент, но это невыгодно, поскольку пользователь теряет все заработанные проценты или их часть.

Проценты на вклады тоже начисляются по-разному:

- По истечении срока использования. Является самым распространенным видом, процент за год фиксирован. Деньги лежат на депозите в банке некоторый период времени. После его истечения человек забирает и свои собственные средства, и проценты, которые он получил на размещенную сумму за период пользования вкладом.

- Каждый месяц или квартал. Процент начисляется на размещенную сумму ежемесячно или ежеквартально. Такой вид выплаты процентов не выгоден банку, поскольку каждый месяц или квартал сумма возрастает за счет начисленных процентов. По этой причине в начале использования такого назначает клиенту минимальный процент, повышая его каждый срок выплаты.

Вклады бывают разными:

- Валютный. Размещаются доллары или евро. Проценты по таким вкладам на данных момент достаточно малы, составляют всего несколько процентов.

- Рублевый. На вклад вносятся средства в рублях.

- Мультивалютный. Вклад открывается в трех валютах — рублях, долларах, евро. Этот тип услуги чаще всего используют люди, которые зарабатывают на продаже и покупке валюты. При этом человек может перемещать деньги по валютным счетам самостоятельно.

Поскольку типы программ бывают разными, клиенту необходимо самостоятельно выбрать для себя оптимальный вариант, если он решает воспользоваться данной банковской программой.

Понятие сберегательного вклада и его виды

Для открытия вклада, достаточно заключить с банком договор, в котором прописаны следующие пункты:

- Размера вносимых денежных средств.

- Процентные ставки.

- Срока окончания.

- На каких условиях возможно досрочное закрытие или продление его после окончания периода.

Цель вкладчика передать деньги на хранение с получением прибыли. Положения договора при любых обстоятельствах не меняются, поэтому этот способ выгоден тем, что исключает изменения в одностороннем порядке и снижения процентной ставки даже в условиях девальвации. Особенно это актуально для крупных вложений.

В зависимости от целей и размера сбережений вклад может быть:

- Срочный, если открывается на определенный период, по окончании которого все средства выдаются вкладчику с начисленными процентами в полном объеме без выплаты по частям. Недостатком является невозможность совершения операций по депозиту до окончания срока.

- Целевой – используется для накопления, отличается длительным периодом действия, высокой процентной ставкой и возможностью пополнения.

- Мультивалютный – позволяет хранить деньги в любой валюте, а также переводить их из одной валюты в другую. Благодаря чему колебания валютных курсов не наносят существенных убытков.

- До востребования — имеет очень низкую процентную ставку – до 1%, но предусматривает снятие денег в любое время без штрафных санкций банка.

- Специальные предлагаются для различной категории граждан с подходящими условиями, программой лояльности. Например, для пенсионеров или предпринимателей.

- Расчетный — предполагает не только пополнение, но и снятие суммы в размере указанной в договоре. Могут использоваться для оплаты штрафов или других целей.

Что лучше накопительный счет или вклад?

Кому и зачем нужен накопительный счёт

Накопительный счёт

Накопительный счёт, по сути, обычный банковский счёт

Но у него есть важное отличие — с него нельзя расплатиться или снять наличные в банкомате, потому что он не привязан к банковской карте. И это делает средства на нём более защищёнными

После открытия вы будете видеть накопительный счёт в интернет-банке или мобильном приложении и сможете переводить деньги между ним и карточным счётом. Это можно сравнить с хранением денег в домашнем сейфе и в кошельке, который вы носите с собой.

Кроме того, на остаток средств, размещённых на накопительном счёте, каждый месяц начисляется доход. Но при этом от вклада его отличают несколько параметров.

Бессрочность

В отличие от вклада, у накопительного счёта нет срока действия. Поэтому у банка нет фиксированных обязательств перед клиентом. Он может поменять ставку по действующему счёту, предупредив клиента за 10 дней на сайте банка. Но это не всегда бьёт по интересам владельца счёта: когда ключевая ставка растёт, эта особенность превращается в плюс.

Начисление процентов

Есть и другой нюанс. Чтобы понять, сколько конкретно вы будете получать по накопительному счёту, нужно знать способ начисления процентов. Как правило, банки используют два основных.

Первый — на ежедневный остаток

Это значит, что банк каждый день начисляет доход, исходя из годовой процентной ставки — на ту сумму, которая осталась на счёте в конце дня. Иногда процент по накопительному счёту зависит от дополнительных условий — поддержания минимального остатка на счёте в течение всего месяца или совершения покупок на определённую сумму. При их невыполнении ставка будет ниже.

Второй способ — начисление процента на минимальный остаток в течение месяца

К примеру, если в самом начале месяца у вас на счёте было 50 тысяч рублей, потом остаток опустился до 20 тысяч, а к концу месяца после зарплаты вырос до 80 тысяч — то проценты начислят только на 20 тысяч рублей, то есть на наименьшую из этих сумм в течение месяца.

Ключевое о накопительном счёте

Итак, накопительный счёт — это удобный и актуальный инструмент, сочетающий в себе характеристики вклада и счёта. Он позволит вам не только сохранить свои сбережения, но и заработать на них. По нему также действует процентная ставка, но, в отличие от депозита, она может меняться, даже несколько раз в год. Банки не устанавливают срока действия по такому счёту, но могут установить неснижаемый остаток по нему. А ещё накопительный счёт — это отличная альтернатива вкладам, особенно если вы планируете снимать и пополнять свой счёт, когда вам это нужно.

Преимущества сберегательных вкладов

Если вы хотите знать, как получить доход по своим накоплениям, то сберегательный вклад может быть отличным выбором для вас. В отличие от накопительного счета, где проценты начисляются по мере пополнения, на сберегательном счету проценты начисляются уже по вложенным деньгам.

Еще один плюс сберегательных вкладов – это возможность получить проценты по своим накоплениям. На накопительном счете деньги просто хранятся, а на сберегательном счету вам начисляются проценты по вашему вкладу.

- Сберегательный вклад – лучший выбор, если:

- вам нужно получить доход по своим накоплениям;

- вы хотите иметь возможность пользоваться деньгами на счету;

- вы хотите получить проценты по своим накоплениям.

Кроме того, интересно то, что вклады могут быть с разными сроками хранения и разным процентом дохода. Если у вас есть конкретные планы на использование средств через какое-то время, то можно выбрать вклад с подходящим сроком. Также, в зависимости от банка, существуют разные ставки на сберегательные вклады, что позволяет выбрать наиболее выгодный вариант.

Накопительные счета «Альфа-банка» и их преимущества

Накопительные счета – «Блиц-доход», «Ценное время» и «Мой сейф» оформляются без открытия депозита в рублях, долларах или евро. Проценты по ним немногим ниже, чем ставки по вкладам. Так, по «Блиц-доходу» при сумме остатка ниже 100 000 рублей начисляется 0,01% годовых, выше 100 000 – от 4,2 до 6%. По счету «Мой сейф» ставки варьируются от 0,9 до 2,4 годовых. Также в «Альфа-банке» существует схожий по ставкам и условиям с «Моим сейфом» довольно интересный продукт «Мои цели». Он открывается пользователем самостоятельно через интернет-банк «Альфа-клик», где необходимо задать такие параметры, как срок окончания, желаемую итоговую сумму накоплений и т.д.

Такой инструмент поможет отложить определенные средства к нужным датам. При этом система будет оповещать клиента о недостающей сумме и рекомендуемых размерах ежемесячных вкладов.

По подобным продуктам проценты начисляются ежемесячно на сумму минимального остатка. Например, если вы положили на счет 150 000 руб., в течение месяца потратили 50 000 руб., то процент начисляется на сумму в 100 000 руб. При этом вы можете в любой момент полностью или частично снимать средства со счета, осуществлять разнообразные переводы и оплаты, не дожидаясь окончания определенного срока.

Продукт «Ценное время» имеет более сложную систему начисления процентов, которые зависят не только от суммы минимального остатка на счете, но и от срока нахождения средств. В результате клиент банка может получить выгоду от 0,01% до 7,5% годовых.

Накопительные счета очень удобны, если вы пока не можете точно определиться, когда именно вам понадобятся ваши средства, а также при необходимости размещения средств на месяц-другой. По сути, ваши деньги остаются в ближайшей доступности, но при этом на них еще начисляется доход. К минусам можно отнести невозможность оформления накопительных счетов неклиентам банка (кроме продукта «Мой сейф»). К тому же эти счета не являются депозитами, а значит, не застрахованы при ликвидации финансовой компании, ее банкротстве.

Что такое накопительный счет?

Накопительный счет сравнивают с депозитом до востребования, у банковских продуктов много общего. Среди его характеристик и преимуществ стоит отметить:

- отсутствие ограничений по срокам;

- снимать деньги и пополнять депозит можно в любой момент;

- нет ограничений по сумме;

- проценты начисляются на минимальный остаток;

- начисления поступают на счет ежедневно или ежемесячно.

Такие условия по депозиту для многих являются более удобными, никаких ограничений по снятию средств накопительный счет не предусматривает. Процентная ставка, обозначенная при открытии счета, действует весь период, пока банковская программа остается актуальной. Самыми распространенными являются варианты депозита, при которых начисление процентов происходит один раз в месяц. Процент начисляют на минимальную сумму, которая оставалась на счете за последние 30 дней. Некоторые банки предлагают варианты продукта, при котором проценты начисляют ежедневно.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| ВТБ | от 1 рубля | от 30 дней | 8,0 % |

| Сбер | от 1 000 рублей | от 30 дней | 6,8 % |

| Альфа-Банк | от 1 рубля | от 30 дней | 9,0 % |

| Совкомбанк | от 1 рубля | от 30 дней | 4,0 % |

| Газпромбанк | от 1 рубля | от 30 дней | 9,0 % |

Накопительные счета на октябрь-ноябрь 2022 в банках России

Чем банковский вклад отличается от накопительного счета – 4 главных отличия

Зачем вообще нести деньги в банк

Квартирные кражи — социальное зло всех времён. Стать жертвой преступления и потерять накопленные деньги — от этого неприятного события не застрахован никто. Кроме краж и инфляции, есть другие поводы для открытия банковского счёта:

- Капитал должен приносить доход — чем большая сумма сбережений накоплена, тем весомее прибыль.

- Инвестиции в покупку акций работающих предприятий — рискованное занятие и требует хорошей подготовки, облигации — из той же сферы, а банкротство и реорганизации обесценивают бумаги, влекут потерю вложенных денег.

- Банки принимают сбережения, а затем инвестируют, перенаправляют их в экономику страны. Часть прибыли банки отдают вкладчикам в виде процентов, начисляемых на сумму вклада.

- Банковские вклады подлежат обязательному страхованию в агентстве АСВ. Если у финансовой структуры отнимут лицензию, теоретически клиенты не пострадают, им вернут сбережения в объёме < 1,4 млн руб. Сумма будет учитывать остаток по всем счетам вкладчика в проблемном банке.

Открывая депозит, вы становитесь инвестором и получателем стабильного дохода со своего капитала. Пусть и небольшого дохода, но с минимальными рисками. Для этого не нужны специальные знания — управляют движением финансов сами банки. Возврат вложений физических лиц обеспечивается законом №177-ФЗ от 23.12.2003 «О страховании вкладов физических лиц».

Кому и зачем нужен накопительный счет

Несмотря на свою популярность, интерес населения к обычным вкладам постепенно уменьшается. Все потому, что депозитных программ, которые позволяют свободно использовать свои средства, на финансовом рынке становится все меньше. Или же процентная ставка по ним настолько мала, что уже не интересует большинство людей. Что же было предложено взамен?

Получается, что накопительный счет (или просто – «копилка») был изобретен в качестве альтернативы обычному срочному.

У владельцев таких пакетов появляется ряд неоспоримых преимуществ:

- беспрепятственный съем денежных средств;

- пополнение в любое время и без каких-либо ограничений;

- выплаты по процентам на минимальный остаток за договорной период.

Распространено мнение, что это выгодно тем людям, которые не уверенны в завтрашнем дне. Они частично доверяют банкам, но хотят иметь возможность в любой момент забрать свои накопления.

Однако такое убеждение ошибочно. Накопительный депозит нужен тем клиентам, которые уже в полной мере пользуются услугами финансовых учреждений и заключили комплексный договор на обслуживание.

То есть для тех, кого не устраивает обычная платежная карта, банки придумали привлекательные программы-накопители с большим количеством разнообразных бонусов. И, конечно, таки предложения быстро нашли свою благодарную аудиторию.

Сравниваем плюсы и минусы

Что лучше, накопительный счет или вклад?

Как заработать на процентах c накопительного счета

Вносите деньги в день открытия счета. Чтобы держать выгодный накопительный счет, рекомендуется вносить средства в месяц его открытия, а лучше — в день открытия счета, чтобы банковская система зафиксировала баланс, отличный от нуля.

Например, вы открыли счет в субботу, а деньги смогли положить на него только в понедельник. Почти два дня баланс был нулевым. Системы некоторых банков начинают фиксировать минимальный остаток на следующие сутки после открытия, а не с момента его пополнения. Поэтому чтобы не потерять процентный доход за первый месяц, читайте внимательно в договоре условия открытия и порядок начисления процентов.

Пополняйте счет в конце отчетного периода. Для получения повышенного процентного дохода при ежемесячном начислении на минимальный остаток лучше пополнять счет в конце месяца или отчетного периода и, по возможности, не тратить с него деньги. В таком случае именно эта сумма будет учтена как минимальный остаток в отчетном периоде. Например, новый отчетный период в банке начинается 1-го числа каждого месяца. 31 декабря на счет с остатком 10 тыс. руб. вы вносите дополнительные 70 тыс. руб. — эта сумма останется неприкосновенной, а все, что сверх нее, можно потратить или оставить. В этом случае минимальный остаток будет рассчитываться от 80 тыс. руб., зафиксированных в начале месяца.

Некоторые банки предлагают функцию автопополнения счета. Например, сдача, которую вы получаете в магазине, или определенная сумма от зарплаты будет автоматически поступать «в копилку». Это удобно, так как вам не придется за этим следить — сумма накоплений будет увеличиваться автоматически и повышать минимальный остаток на новый отчетный период.

Что и для чего лучше открыть

Вам подойдет вклад, если:

- Вам нужен максимальный и стабильный доход в долгосрочной перспективе;

- Вы готовы вложить крупную сумму на срок от 1 года;

- Вы не планируете часто снимать деньги с депозитного счета и переводить их кому-то еще;

- Вы хотите дополнительно заработать на курсе валют.

Накопительный счет подойдет тем, кто:

- Не располагает крупной суммой на старте;

- Хочет вносить и снимать средства без ограничений;

- Готов рискнуть доходом из-за возможного снижения ставки по сравнению с первоначальной;

- Не планирует хранить на счете большие суммы в несколько миллионов рублей;

- Не планирует переводить рублевые сбережения в доллары или евро;

- Хочет пользоваться дополнительными бонусами: например, возможность оплачивать услуги или получать повышенные проценты за неснижаемый остаток на счете.

Представим, что у вас есть 200 000 рублей.

Если разместить их на вкладе под 5%, то через год вы заработаете 10 000 в виде простых процентов или 10 232 рубля, если это вклад с капитализацией.

Если положить деньги на накопительный счет с начальной ставкой 4,5% в первые два месяца и 3-4% в остальные 10, то за год доход составит 7730 рублей. Но все это время вы сможете снимать и пополнять счет без ограничений, всегда имея доступ к деньгам на случай форс-мажора.

Идеальный вариант — использовать оба инструмента, распределяя между ними средства в разных пропорциях. Кстати, пользователи Финуслуг распределяют средства даже между несколькими вкладами в разных банках и на разные сроки. Так минимизируется риск потери процентов при снятии (если вдруг понадобятся деньги — можно закрыть только один вклад) и соблюдается лимит по страховой сумме в каждом банке.