Чем накопительный счет отличается от вклада

Времена, когда граждане прятали свои сбережения в наличных под матрасом, уходят в прошлое. Сегодня самым востребованным у населения инструментом хранения средств является банковский вклад. Также широко практикуется открытие карты или текущего счета. Эти продукты хорошо всем знакомы и давно изучены. А вот накопительный счет считается новшеством.

Уже из названия продукта понятно, что этот счет можно использовать не просто для хранения средств, но и для получения определенного дохода. Встречаться с накопительными счетами чаще всего приходится владельцам банковских карт. Большинство из них при оформлении пластика сразу получают предложение об открытии такого счета. Ниже мы расскажем о том, что это за инструмент, в чем заключается его отличие от вклада, в каком банке его лучше открывать и кому открытие такого счета может принести больше всего выгод.

Что дает открытие накопительного счета?

Обычно накопительный счет открывается при заключении договора комплексного банковского обслуживания или в рамках другого пакета услуг. Резонов открыть его есть несколько. Для держателей карт пользование таким счетом является выгодным, например, когда для него установлена более высокая ставка начисления процентов, чем для карточного счета, или когда по последнему проценты вообще не начисляются. При ограничении банком максимального размера лимита для пластика, на накопительный счет можно переводить излишки.

Те, кто не хочет держать на карточном счете крупные суммы денег, опасаясь их потери из-за действий мошенников или утраты карты, могут использовать накопительный счет как более безопасный вариант хранения своих средств. Для клиентов банка счет удобен тем, что они могут открыть его дистанционно, с помощью мобильного или интернет-банка, и управлять им в режиме онлайн. При этом, можно в любое время осуществлять перевод денег со счета на карту и обратно.

Накопительный счет без карты: возможно ли это?

Не во всех банках клиентам предоставляется возможность открытия накопительного счета без карты. Он рассматривается скорее как часть пакета услуг, чем самостоятельный продукт. Хотя, в Райффайзенбанке можно и без карты открыть накопительный счет и пользоваться им, пополняя или снимая деньги в наличной или безналичной форме.

Некоторые банки идут по пути введения различных ограничений, связанных со снятием денег со счета или его пополнением. Например, в ВТБ 24 владельцы накопительных счетов имеют право пополнять их только безналичным способом, а в Альфа-Банке, чтобы снять деньги, нужно сначала перевести их на карту (если это карта банка, то без комиссии).

Если вы при использовании накопительного счета все же планируете снимать с него наличные через кассу, уточните, является ли эта операция бесплатной. Вполне возможно, что она осуществляется по тарифам РКО, которые обычно предусматривают комиссию. Особенно это касается снятия средств, зачисленных безналичным способом и пролежавших на счету недолго.

Чем накопительный счет отличается от вклада?

Сегодня банки активно продвигают накопительные счета, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

На величину ставки по накопительному счету может влиять статус пакета услуг, в рамках которого он был открыт, и сумма остатка. Иногда учитывается срок, в течение которого средства лежали на счету.

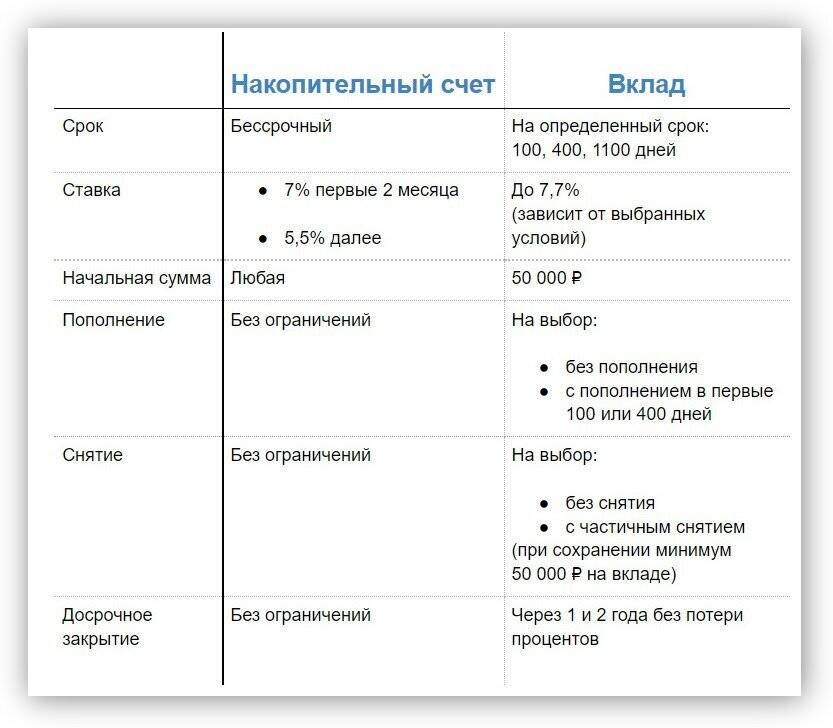

Самым важным отличием накопительного счета от вклада и его преимуществом является отсутствие срочности. Счет открывается без указания сроков хранения, на неопределенное время. То есть, клиент сам решает, когда вносить средства или снимать их. Правда, срок хранения денег на счету может влиять на величину процента.

Расходно-пополняемые депозиты становятся редкостью. Тем более, в их условиях могут предусматриваться ограничения, касающиеся установления неснижаемого остатка, максимальной суммы расходных операций, сроков пополнения или снятия, и т. д. Сегодня вклад без ограничений является большой редкостью, обычно, хотя бы одно, но присутствует.

Зато ставка по вкладу является неизменной на протяжении всего срока договора (при условии, что она фиксированная). Бывают вклады и с плавающей ставкой, которая меняется на протяжении времени размещения средств в зависимости от ключевой ставки Центробанка. Но это должно условие должно обязательно присутствовать в договоре.

Что касается накопительного счета, то его ставку вы будете точно знать только в день открытия. В дальнейшем, она может измениться даже по действующему счету.

Последний, но важный момент: как и в случае с вкладами, средства физических лиц, пребывающих на накопительных счетах, страхуются АСВ.

Кому и зачем нужен накопительный счёт

Начисление процентной ставки

В ВТБ 24 накопительный счет проценты начисляются особым образом. Перед тем, как воспользоваться данной программой, следует внимательно ознакомиться с предоставляемыми условиями. Это позволит в будущем избежать непредвиденных ситуаций и исключить вероятность образования незапланированных расходов.

Годовая ставка по накопительной системе начисляется в зависимости от целого ряда факторов, среди которых следует выделить величину капиталовложения и период положительного баланса. При наличии определенных условий процентная ставка начисляется в большем эквиваленте, если сравнивать с другими вкладами от этого банковского учреждения.

Обратите внимание, что снятие денег с баланса при этом никакой роли не играет. Другими словами владелец накопительного счета может свободно распоряжаться своими деньгами

Другими словами владелец накопительного счета может свободно распоряжаться своими деньгами.

Что такое накопительный счет?

На накопительном счете клиент может вносить деньги по мере своих возможностей, а также вносить регулярные платежи, чтобы обеспечить постоянное накопление средств. Банк начисляет проценты на остаток средств на счете исходя из договоренных условий. Однако, в отличие от счетов сберегательного типа, накопительный счет предлагает более высокую процентную ставку при условии, что на него не производятся снятия денег в течение определенного срока.

Накопительные счета могут быть открыты как в рублях, так и в иностранной валюте. При открытии счета клиент получает специальные условия и привилегии, которые отличаются в зависимости от банка. Также, некоторые банки предлагают дополнительные возможности для управления счетом, такие как интернет-банкинг, мобильные приложения и уведомления о движении средств.

Если вы планируете накапливать деньги на долгосрочные цели и желаете получить дополнительный доход от своих сбережений, то открытие накопительного счета может быть хорошим решением. Прежде чем выбрать банк и открыть счет, необходимо внимательно изучить условия и процентные ставки, чтобы сделать максимально выгодный выбор.

Недостатки накопительного сче́та

Несмотря на свою популярность и ряд преимуществ, накопительные счета также имеют некоторые недостатки, о которых стоит знать перед открытием такого счета.

1. Ограничения на снятие денег. Одним из основных недостатков накопительного счета является наличие ограничений на снятие денег. Обычно банки устанавливают ограничения на количество и сумму снятий, а также на периодичность снятий со счета. Это может быть неудобно в случае возникновения неотложных расходов или необходимости получить доступ к деньгам вне установленных сроков.

2. Низкий уровень доходности. Накопительные счета обычно имеют низкий уровень доходности по сравнению с другими типами активов. Размер процентной ставки на таких счетах может быть ниже инфляции, что приводит к уменьшению реальной стоимости накоплений на долгосрочном периоде.

3. Возможные комиссии и условия. При открытии накопительного счета, банк может взимать различные комиссии за обслуживание или совершение операций. Также может быть установлены специальные условия, такие как минимальный остаток на счете или обязательные пополнения. Все это может существенно ухудшить условия использования счета и ограничить доступ к средствам.

4. Риск утраты денег. Накопительный счет в банке, хотя и считается относительно безопасным инструментом, все же не исключает возможности утраты денег. В случае банкротства банка или иных финансовых проблем, клиент может потерять свои накопления. Хотя государство нередко гарантирует до определенного размера сохранность средств на счете, это все равно является риском для вкладчика.

Несмотря на перечисленные недостатки, накопительный счет остается популярным инструментом для сохранения и накопления денег на долгосрочный период.

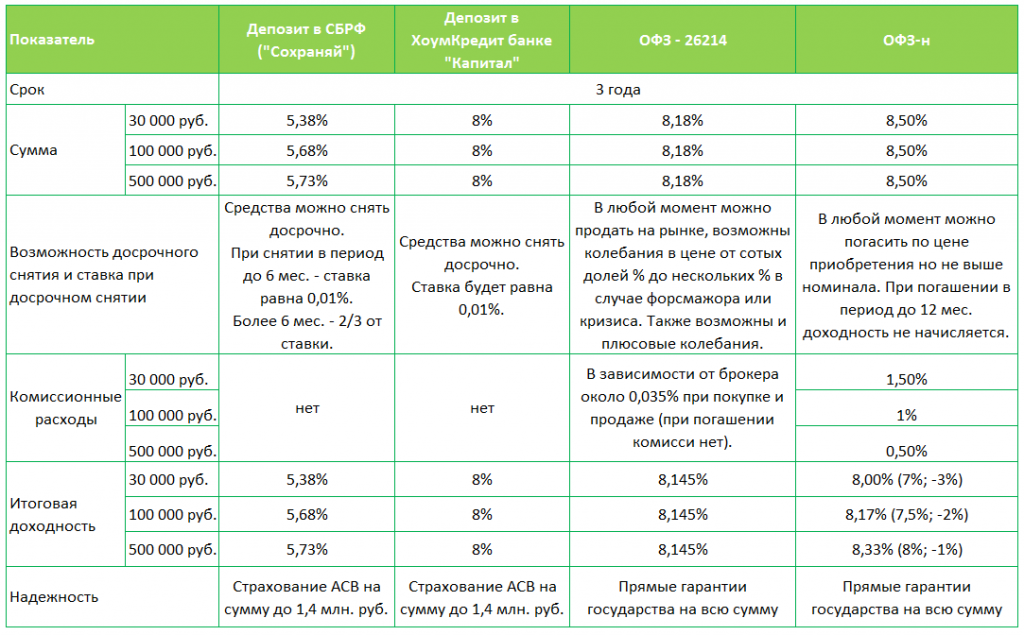

Какую сумму нужно положить в банк чтобы жить на проценты?

Рассмотрим конкретный пример. Предположим, для полного счастья вам ежемесячно необходима сумма в 50 000 рублей, а ставка по лучшему вкладу составляет 10%. Тогда получаем: 50 000 х 12 х 100% / 10% = 6 млн рублей – такую минимальную сумму нужно положить в банк под проценты.

Чтобы сумма дохода была ощутима, необходимо собрать хотя бы 3-4 млн. руб. Жизнь на проценты от депозитного вклада также имеет свои риски, связанные с безопасностью. Чтобы минимизировать эти риски, нужно выбрать один 100% надежный банк или распределить сумму сбережений на несколько банков так, чтобы депозит в одном банке не превышал 1 400 000 руб. или эквивалентной суммы в валюте. К тому же, банковский вклад – это высоколиквидный источник дохода.

Основные характеристики накопительного счета и вклада

Каждая банковская организация имеет в своем арсенале множество предложений, которые сохраняют и приумножают средства вкладчиков. Из широкого многообразия банковских продуктов рассмотрим вклады и накопительные счета.

Накопительный счет будет отличаться от вклада тем, что дает возможность одновременно получать прибыль и свободно распоряжаться деньгами. Это очень удобный и выгодный вариант, так как процент начисляется на фактический остаток денег на счете. Этот продукт был создан банками для того, чтобы не потерять вкладчиков в период кризисных ситуаций, и оказался выгодным обеим сторонам. Выгода вкладчика состоит в том, что он может, при необходимости, работать с деньгами (совершать крупные покупки, погашать кредиты), хранящимися на счете. А банк имеет возможность совершать инвестиции за счет вложенных средств и сохранять клиента на долгое время.

Вклады же обладают условиями ограничения доступа к средствам, но имеют выше процентную ставку. Денежный депозит выгодно размещать в банке, если деньги нужно надежно сохранить, и в них не возникнет необходимость в период действия договора. Вклады бывают срочными и до востребования. Максимальную выгоду вкладчик получит от срочного вклада, если не будет нарушен срок действия, определенный договором. А вот вклад до востребования имеет более низкую процентную ставку, но может быть получен в любой момент. Его используют больше для сохранности средств, чем для получения дохода.

Для того чтобы принять правильное решение в получении максимальной выгоды от свободных денежных средств, нужно рассмотреть оба варианта более детально и узнать различия между ними, так как разница счета в банке и вклада достаточно существенна.

https://youtube.com/watch?v=hVyyrP1JylQ

Что выбрать

Выбор той или иной опции для накопления напрямую зависит от дохода лица, совершающего инвестицию, и его конечной цели. Например, накопительный счет удобно открывать, когда у вкладчика есть доход, который позволяет регулярно откладывать некоторую сумму, и при этом деньги с него расходуются регулярно. Например, человек откладывает остаток с зарплаты, и по мере его накопления совершает покупки, которые ему было бы трудно сделать мгновенно, не накапливая средства.

Опция «Выгодный» отличается тем, что для начала ее использования нужно уже иметь на руках довольно крупную сумму. Она позволяет сохранить доход и приумножить его, иногда довольно значительно, при условии вложения достаточно большой суммы. Такая опция выгодна для вложения на длительный период – например, на 5 лет. Часто ей пользуются, сохраняя деньги с продажи недвижимости, чтобы к концу периода договора вновь воспользоваться деньгами для улучшения жилищных условий или покупки нового жилья.

Выбирайте схему накопления денег исходя из своих будущих планов и текущего состояния финансов. Удобно заводить сразу несколько видов вложений — например, отложить крупную сумму под высокий процент без возможности пополнения, и одновременно держать счет с суммой меньшего размера для регулярных расходов.

Как работает накопительный счет?

На накопительном счете можно хранить любую сумму, начиная с минимального депозита, который устанавливается банком. Клиент сам определяет срок размещения средств – это может быть от нескольких месяцев до нескольких лет.

При открытии накопительного счета клиент заключает договор с банком, в котором указываются условия размещения средств. Банк обычно предлагает несколько вариантов процентных ставок в зависимости от срока депозита.

Проценты начисляются на основную сумму депозита по истечении каждого периода, указанного в договоре. Варианты начисления процентов могут быть разными – каждый месяц, каждый квартал, каждый год или только по окончании срока размещения.

Один из вариантов накопительного счета – капитализация процентов, когда проценты начисляются на сумму депозита и добавляются к основной сумме, тем самым увеличивая размер депозита и процентного дохода на следующий период.

Накопительный счет является надежным способом сохранения сбережений и получения дополнительного дохода. Он подходит для тех, кто не собирается тратить деньги в ближайшем будущем и готов отложить их на длительное время.

Особенности

Повышенная ставка ежемесячного дохода предлагается клиентам с длительной историей обслуживания в банке. Порядок начисления индивидуален у каждого вкладчика, банк предоставляет выгодные условия постоянным пользователям услуг. Внимательное изучение условий размещения фондов поможет клиентам избежать недопонимания порядка начисления процентов.

Капитализация зависит от срока, годовая доходность рассчитывается по следующим параметрам:

- 1 мес. – 4,0%;

- 3 мес. – 5,0%;

- 6 мес. – 6,0%;

- 1 год – 8,5%.

Услуга хранения финансов является бессрочной, кредитная организация изменяет условия размещения депозитов по своему усмотрению. Право банка менять ставку зафиксировано в стандартном договоре обслуживания. Самовольное изменение правил размещения невыгодно клиентам, но удобство потребления услуги перевешивает. Кредитная организация заботится о лояльности населения, массовое изменение условий приведёт к оттоку клиентов, уменьшив финансовые резервы.

Обслуживание предоставляется бесплатно, операции проводится без комиссий, дополнительно открываются мастер счета в трёх валютах – долларах, рублях и евро. Доходность валютного счёта обусловлена суммой и сроком использования услуги. Схема капитализации обусловлена валютой, бывает ежедневной, ежемесячной, ежеквартальной.

Безвозмездное обслуживание упрощает проведение операций, снижает стоимость перевода денег. Пользователи бесплатно совершают покупки, оплачивают расходы. Разместив часть активов на вкладе, потребители застрахуют риски реформирования условий хранения. Диверсификация вложений и активов позволит достичь цели, приумножив накопления. Внимательные пользователи, поддерживающие высокий среднемесячный остаток, останутся довольны обслуживанием.

Чем банковский вклад отличается от накопительного счета – 4 главных отличия

Как работает счёт?

Карта банка ВТБ может быть зарплатной или Вы на неё переводите деньги сами, после этого в определенный день происходит автоматический перевод средств на накопительный счёт. На сумму денег, которые находятся на этом счету, каждый месяц происходит начисление процентов, сбережениями можно распоряжаться для своих целей.

Как происходит начисление процентов?

Клиент выбирает один определённый день, в который банк присылает ему выписку-баланс по счёту и одновременно производится высчет процентов на остаток по счёту. В банке ВТБ проценты в 2018-2019 довольно высоки по сравнению с остальными банками, чем дольше деньги находятся на счету, тем выше будет сумма начисления.

Как открыть накопительный счёт?

В банке:

Клиент обращается к менеджеру в банке с паспортом, заполняет анкету физического лица на оформление накопительного счёта, подписывает договор на банковское обслуживание и вносит необходимую сумму на счёт, так как активен он будет только после пополнения. Счет можно оформить в любой валюте, доступны рубль, евро, доллар.

Онлайн оформление:

Оно доступно действующим вкладчикам, для дальнейшего оформления необходимо зайти в личный кабинет на официальном сайте банка и оставить заявку на открытие накопительного счёта. Тут доступен только счёт в рублях РФ, валютный можно открыть в офисе.

Какой самый выгодный вклад в ВТБ банке для физических лиц?

В 2017-м году самым выгодным накопительным продуктом банка ВТБ является вклад «Максимальный доход»

. По нему предлагается самый высокий на сегодняшний день процент годовой прибыли — до 7,95%. Данное предложение позволяет потребителям не только сохранить наличные средства, но заметно их приумножить.

Условия вклада «Максимальный доход»:

- ставка за год – в пределах 7,95%;

- валюта депозита – рубли, доллары США, евро;

- минимальный размер вносимого капитала — 1 000 р., 100 $/€;

- период размещения средств – от 3-х месяцев до 3-х лет.

Открыть данный депозитный счет могут все желающие, обладающие самой минимальной суммой свободных средств (от 1000 рублей), включая пенсионеров и зарплатных клиентов.

Накопительный счёт в ВТБ– это один из видов увеличения собственных накоплений в банке, в отличие от вклада позволяющий снимать деньги в любой момент, имеет свои условия, тарифы и ставки. Этот сервис очень выгоден и удобен в использовании тем, что его можно использовать как копилку, где в конце периода начисляются проценты.

Вклад Копилка

Преимущества вклада следующие:

Процентную ставку можно увеличить

Надбавка по проценту начисляется при выполнении покупок с помощью мультикарты в размере от 5 тыс. руб. ежемесячно. При тратах по карте «Привилегия» от 10000 руб. ежемесячно надбавка в размере 1% переводится клиенту в конце календарного месяца.

Подключение и корректировка опции по Мультикарте доступны в личном кабинете клиента. Обновления принимаются с начала последующего календарного месяца. Специалисты рекомендуют вносить поправки в настройки мультикарты в последних числах месяца.

Согласно условиям договора, за первый месяц после получения клиентом мультикарты банковской организацией будет начислено вознаграждение без учета потраченных сумм.

Накопительный счет ВТБ24: условия, проценты

Максимум стабильного дохода от вложенных сбережений позволяет вкладчикам банка накопительный счет ВТБ 24. Особенностью данного предложения является предоставленная возможность распоряжаться своими вложениями, сохраняя высокую доходность.

При открытии накопительного счета в банке ВТБ 24 нет необходимости накапливать значительную сумму для того, чтобы обеспечить высокую ставку. Этот вариант допускает получение дохода от небольших сбережений с возможностью накопления средств. Данное преимущество служит основным различием от обычного вклада, размещаемого в определенной сумме на установленный договором срок.

Данная программа представляет собой особую копилку, которой можно периодически пользоваться для покрытия своих финансовых нужд без необходимости закрытия, переоформления счета, без риска потери уже рассчитанных процентов.

Наиболее удобно открыть накопительный счет в ВТБ тем, кто получает зарплату на карточку. Можно настроить автоматическое пополнение в момент получения зарплатных перечислений без посещения офиса.

К преимуществам накопительного счета ВТБ 24 относится также возможность управления своими финансами не покидая дома. К услугам вкладчиков работа через личный кабинет интернет-банка. В любое время суток клиенты могут беспрепятственно распоряжаться своими накоплениями на рублевом или валютном депозите, не беспокоясь о потере начисленных процентов по накопительному счету.

Фактически данная программа предлагает тот же доход, что и обычный банковский вклад, сохранив при этом функционал обычного счета. Чтобы процентная прибыль не уменьшалась, достаточно поддерживать определенный уровень сбережений и производить по мере возможности пополнение.

В отличие от других форм инвестиций для физических лиц, средства покрыты страхованием вкладов, что гарантирует получение дохода и сохранение сбережений вне зависимости от положения банка ВТБ 24.

Основные правила использования накопительного счета

При подключении к программе для хранения накоплений следует ознакомиться с основными привилегиями и правилами использования:

- Поступление средств производится автоматически, при поступлении зарплатных перечислений, либо отдельно при посещении отделения.

- Счет пополняемый. Благодаря настройке опции автоматического пополнения можно рассчитать день и сумму для самостоятельного перевода с дебетовой карты ВТБ банка.

- Начисление процентов на сумму происходит ежемесячно.

- Снятие суммы ничем не ограничено – можно полностью забрать средства либо использовать их частично, с сохранением накопленных процентов.

- Клиенты банка откроют счет без взимания дополнительной платы – через сотрудника отделения либо в личном кабинете, так как открыть накопительный вклад можно и при помощи интернет-банкинга.

- Условия годового обслуживания – бесплатно.

- Срок действия программы – по усмотрению клиента, без каких-либо ограничений.

- Первый вклад – любая сумма, которая и станет неснижаемым балансом.

- Последующие взносы не ограничены размером.

- Так как работает онлайн-банк в любое время дня, управлять своими финансами вкладчик может всегда.

По истечении каждого месяц можно проследить, как начисляются проценты на остаток суммы в зависимости от периода депозита:

Повысить доход от сбережений можно, оформив банковский пластик, получивший название «мультикарта». При выпуске мультикарты с функцией сберегательного счета доход на остаток составит до 10,0% годовых.

Если клиент активно пользуется средствами по карточке, доход будет зависеть от сумм, затрачиваемых на приобретения в магазинах. Расчет доходности по пластику можно произвести, пользуясь удобным онлайн-калькулятором депозитов.

Данная карта ВТБ 24 превосходит аналогичные варианты пластика по многим условиям:

- Бесплатное обслуживание.

- Бесплатное снятие наличности не только в родных банкоматах, но и любых других терминалах сторонних банков.

- Денежные переводы и платежи через интернет-банк по мультикарте без взимания комиссии.

- На остаток средств на мастер-счете начисляется 5% дохода.

Таким образом, использование данной программы никак не ограничивает клиента, позволяя при этом извлекать максимум гарантированного дохода от застрахованных сумм инвестиций.

Накопительный счёт «Копилка» ВТБ

«Копилка» ВТБ — аппетитный коктейль 8° для открывающих первый накопительный счёт!

▼ Расчётный период — календарный месяц, покупки учитываются по авторизации, если проведены по счёту до 7 числа следующего месяца. Проценты по акционной ставке 7% начисляются ежедневно и выплачиваются ежемесячно в последний календарный день месяца с капитализацией. Надбавка 1% с опцией «Сбережения» начисляется на минимальный остаток не более 1.5 млн.р., выплата на мастер-счёт — не позднее 15 числа следующего месяца.

▼ Чтобы получить ровно 6 месяцев по акционной ставке 7/8%, открываем НС в последний день месяца и тогда же подключаем опцию «Сбережения». Отсчёт месяцев идёт начиная с дня, следующего за первым пополнением. Консультации сотрудников банка часто бывают ошибочными.

▼ При первичном подключении опции «Сбережения» к пакету «Мультикарта» в отчётном месяце и при отсутствии иных опций, ранее подключённых к данному пакету, при расчёте вознаграждения используется период со дня, следующего за днём подключения опции, до последнего дня отчётного месяца включительно.

▼ Для +1% с опцией «Сбережения» последовательность имеет значение: сначала оформляем пакет «Мультикарта», желательно через онлайн-заявку, чтобы получить 2 т.р. по акции «+2000», затем открываем «Копилку» и подключаем опцию «Сбережения» к накопительным счетам. Начиная с этого момента необходимо тратить от 10 т.р. в месяц для получения +1%.

▼ Оплата ЖКХ и связи для учёта в обороте должна быть на сайтах поставщиков и в приложениях платёжных агрегаторов (Тинькофф, Квартплата+, и т.д.) по реквизитам карты, а не в ИБ/МП ВТБ.

▼ Для пенсионеров коктейли покрепче — акция «2000 к пенсии» за перевод пенсии в ВТБ.

▼ Лимиты по Мультикарте на снятие наличных через кассу и банкоматы — 350 т.р. / день, 2 млн.р. / месяц.

▼ Методы вывести средства: — налом с НС через кассу: от 100 т.р. без комиссии, лимитов нет; если средства поступили налом — без отлёжки, если средства поступили безналичным путём — с отлёжкой 40 дней; — налом с карты через кассу и в банкоматах ВТБ и партнёров до 350 т.р. / день, до 2 млн.р. / месяц, лимит общий на все карты в пакете — без отлёжки; — стягивание c2c через сторонние сервисы 100 т.р. за одну операцию, до 100 т.р. / день, в месяц лимит 300 т.р., лимит на каждую карту в отдельности; — СБП 100 т.р. / месяц без комиссии; — внутрибанком другим клиентам до 1 млн.р. / день.

Раньше на подобных счетах в разных банках проценты были совсем маленькими, но по счету «Копилка» условия вполне себе выгодные..

ВТБ предлагает два вида накопительных счетов: Накопительный счет и накопительный счет «Копилка». После тщательного изучения информации я остановила свой выбор на втором, так как на него проценты начисляются на ежедневный остаток, а на первом проценты начисляются на наименьший среднемесячный остаток.

Ставки и условия счета Копилка:

Хочу отметить, как и с любыми продуктами любых банков, очень важно внимательно изучить все условия, чтобы иметь максимально точное представление об условиях содержания, выгоде, недостатках продукта. Большинство отзывов типа «кругом обман» обусловлены тем, что люди не читают половину условий

Итак, первое, что мы видим, когда хотим найти информацию на сайте о счете, ставки и условия для тех, у кого к мультикарте подключена опция Сбережение. Точно также и для всех вкладов ВТБ. Здесь процент по счету зависит от объема трат, совершенных по карте за месяц:

Но такая оция подключена не у всех. Я, например, не хочу на нее переключаться, так как опция Кэшбэк для меня более выгодна. Поэтому следует переключиться и узнать ставки без опции Сбережения:

В течение первых 3 месяцев будет начисляться 6% от суммы, находящейся на счету, затем 4%.

Преимущества накопительного счета:

Другие условия открытия и содержания счета:

Из недостатков счета можно отметить то, что банк имеет право в любое врем изменить процент, начисляемый по счету (уведомив при этом клиента до начала следующего месяца). Это было написано в договоре мелким шрифтом. Пока процент не менялся и меня все устраивает.

Особенности мультикарты Банка ВТБ

Для того, чтобы иметь возможность получить повышенную ставку по накопительному счету в банке ВТБ, клиенту необходимо оформить мультикарту.

Какое вознаграждение выбрать

Данный продукт представляет собой дебетовую или кредитную карту, счет которой открывается сразу в трех валютах – рублях, долларах и евро (отсюда приставка мульти-). Клиент может выбрать одно из вознаграждений на выбор (с возможностью смены опции каждый месяц):

- кэшбэк до 10% в категории Авто либо Рестораны;

- кэшбэк до 2% на любые покупки;

- бонусные баллы в программе Коллекция;

- мили в виде 4% от любых трат;

- Сбережение – бонус до 10% по накопительному счету.

Условия обслуживания

Клиент может оформить дебетовую или кредитную мультикарту на выбор – на бонусную программу это не влияет. Вкратце условия обслуживания кредитки:

- годовая комиссия за обслуживание – не предусмотрена;

- грейс-период – 50 дней;

- ставка – 26%;

- лимит – 1 млн рублей.

Дебетовая мультикарта ничем особенным не отличается – это полнофункциональное платежное средство для расчетов в магазинах или интернете. Лимит на операции в месяц – 150 тыс. рублей.

Комиссия за обслуживание – 249 рублей в месяц. Чтобы ее избежать, необходимо:

- совершать покупки по карте на сумму более 15 тыс. рублей;

- иметь на любом счете (карточном, накопительном либо мастер-счета) более 15 тыс. рублей;

- получать зарплату на мультикарту ВТБ 24.

Как видно, при наличии накопительного счета на серьезную сумму и при желании получать максимально возможную ставку в 10% годовых (т.е. при совершении оборота по карте от 75 тыс. рублей в месяц) условия бесплатного обслуживания карты выполняются автоматически.

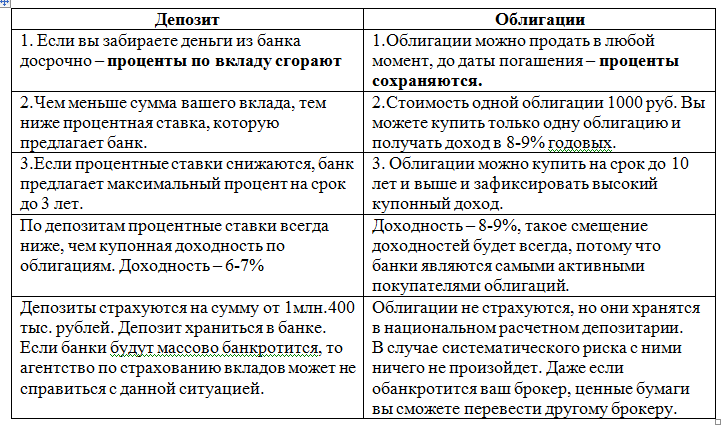

Что лучше, накопительный счет или вклад?

Особенности накопительного счета и вклада в ВТБ 24

И счет, и вклад, открытые с целью накопления, являются эффективными средствами приумножения финансовых средств. Это гораздо выгоднее, чем просто копить деньги в бумажном виде или на карте.

Прежде всего, вклад обеспечивает сохранность денег, т. к. на время договора вы как бы отдаете часть своих финансов в аренду банку, в зависимости от условий которой банк платит вам процент. Это заставляет вложения «работать» – вы получаете пассивный доход в виде процента на остаток, тем самым приумножая количество денег.

Пополняемый вклад или счет работают как копилка – вы можете в любой момент отследить количество денег, уже являющихся частью ваших сбережений, а также пополнить их. При этом размер сбережений увеличивается главным образом за счет ваших же средств. Непополняемое вложение предусматривает более высокий процент, но при этом деньги вкладываются единовременно и на длительный срок.

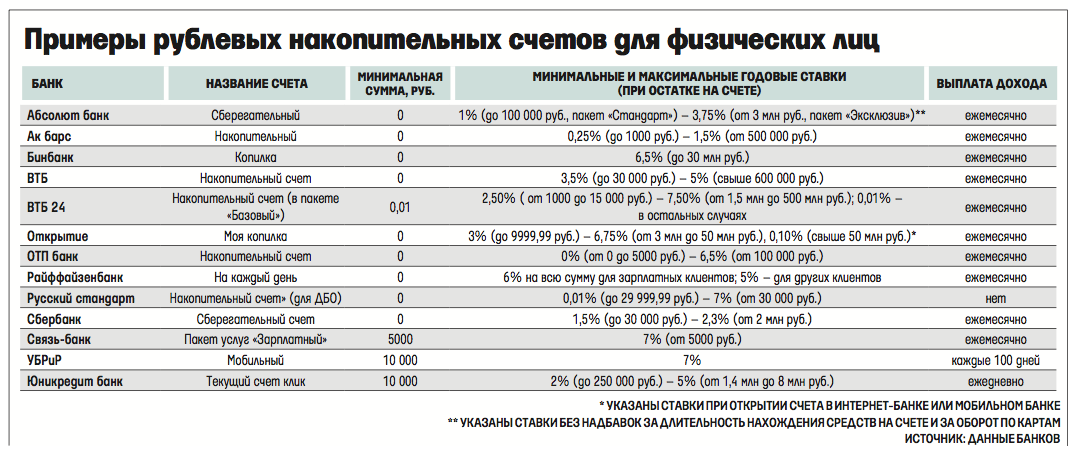

Сравнение накопительных счетов разных банков

1. Процентная ставка

Одно из ключевых отличий накопительных счетов в разных банках – это процентная ставка. Она может существенно разниться от банка к банку. ВТБ, например, предлагает накопительный счет с процентной ставкой в размере 5% годовых. Другие банки могут предлагать и более высокие процентные ставки

При выборе накопительного счета следует обратить внимание на процентную ставку, так как это может оказаться ключевым фактором при накоплении средств

2. Условия пополнения и снятия

Условия пополнения и снятия средств также могут различаться в разных банках. Некоторые банки могут предлагать возможность бесплатного пополнения счета, другие – начисление комиссии за каждую операцию. Одни банки могут предоставлять возможность снятия денег без ограничений, другие – устанавливать лимиты на сумму и частоту снятия. При выборе накопительного счета необходимо учесть свои потребности и сравнить условия разных банков.

3. Дополнительные услуги

Некоторые банки предлагают дополнительные услуги при открытии накопительного счета. Например, банк может предоставлять возможность оформления дебетовой карты, которая связана с накопительным счетом и позволяет использовать накопленные средства для оплаты покупок. Другие банки могут предлагать приятные бонусы или программы лояльности

При выборе накопительного счета стоит обратить внимание на наличие дополнительных услуг, которые могут быть полезными для вас

Взвешенный выбор накопительного счета поможет вам создать эффективную стратегию накопления и распределения денежных средств. Сравните условия разных банков и принимайте обоснованные решения, чтобы достичь своих финансовых целей.