Отличия между займом и кредитом

Кредит и займ представляют собой обязательства, которые связаны с перемещением денежных средств или иных материальных ценностей, на добровольной и возвратной основе, в обозначенных временных рамках.

Отличительные характеристики займа и кредита:

- заемные средства можно получить исключительно в микрофинансовой организации. Кредит выдается только в банковских организациях;

- для того чтобы получить кредит, банк проводит анализ клиента на его кредитоспособность. Как правило, для одобрения кредита человек должен иметь стабильный доход, и располагать достаточной суммой для погашения долга. Кроме того, наличие непогашенной задолженности и негативные сведения о кредитных обязательствах, могут привести к отказу в выдаче кредита. В МФО получить займ может даже безработный гражданин. Также микрокредитные компании нередко практикуют выдачу заемных средств лицам с плохой кредитной историей;

- займы выдаются на гораздо меньшие суммы, по сравнению с кредитными. Чаще всего займы берут не больше чем на 100 тыс.рублей. В банк же обращаются за суммами исчисленными в миллионах;

- Процент за пользование микрокредитных средств начисляется в дневном выражении. Процент за банковский кредит берется в годовом эквиваленте;

- В кредитной сделке ответственность между двумя сторонами возникает в момент подписания договора. Что касается займа, то тут ответственность ложится только на заемщика, и наступает она в момент получения заемных средств.

- Кредитом могут служить только денежные средства. В качестве займа, помимо денежных средств, могут выступать различные материальные ценности, которые можно оценить в стоимости, выраженной в деньгах.

- Рассчитываться за кредит всегда приходится с процентами, которые начисляются от полной суммы кредита. Как правило, банковский процент выше ставки Центробанка на несколько пунктов. Проценты в МФО не должны превышать 0.8% в день. Также микрофинансовые организации нередко практикуют бесплатную выдачу займов. Обычно это касается новых клиентов;

- Чаще всего, выплата кредита происходит на регулярной ежемесячной основе, по фиксированным суммам. Заемные средства возвращаются по соглашению сторон, но, как правило, возврат займа происходит сразу всей суммой до оговоренного срока.

Чем отличается кредит от займа

Важно понимать, что кредит и займ – обязательные отношения, которые имеют временные рамки, добровольное и возвратное перемещение денег. Получить кредит можно только в банке, а займ в микрофинансовой организации (МФО)

Стоит отметить, что в некоторых банках можно получить займ до зарплаты. Чтобы получить кредит гражданину необходимо иметь постоянное место работы. А к МФО обращаются те, кому банк отказал в кредите

Получить кредит можно только в банке, а займ в микрофинансовой организации (МФО). Стоит отметить, что в некоторых банках можно получить займ до зарплаты. Чтобы получить кредит гражданину необходимо иметь постоянное место работы. А к МФО обращаются те, кому банк отказал в кредите.

Разница между кредитом и займом состоит в следующем:

Для банковского кредита характерно составление письменного договора со всеми его условиями. Для займов договор может потребоваться, если его сумма больше 10 минимальных оплат труда

В остальных случаях хватает и устного согласия.

Важное отличие между кредитом и займом – срок кредита, который, как правило, дольше срока займа.

Договор займа вступает в силу после передачи денежных средств. Кредитный договор начинает действовать сразу после его заключения.

К условиям заключения договора банки относят пакет документов, залог или наличие поручителя

Для займа хватает устного согласия обеих сторон.

Заёмщик выплачивает кредит частями по установленным срокам, заем погашается единовременно, включая проценты.

Займы регулируются Гражданским кодексом и федеральными законами. Кредиты — законами и актами Центробанка РФ.

Граждане могут получить в МФО максимум 1 млн рублей, в банках в среднем — до 7–7,5 млн.

Также необходимо понимать специфику микрозаймов, которые включают в себя признаки кредита и займа:

- Денежные средства выдаются юридическими лицами микрофинансовыми или микрокредитными организациями

- Микрозайм выдается только в денежной форме

- Заёмщик должен платить проценты, установленные МФК или МКК. Ставка под 0% чаще всего доступна новым клиентам или по специальным предложениям

- Займ может выдаваться как на небольшой срок, так и на более длительный.

- Оплата происходит по истечению срока, включая проценты, или в течение всего периода минимальными платежами.

- Регулируются федеральными законами и Центробанком РФ, а также Федеральным законом №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях

Все микрофинансовые организации, которые выдают денежные средства, должны быть занесены в специальный реестр Банка России. Найти микрофинансовую компанию можно через сервис Банки.ру.

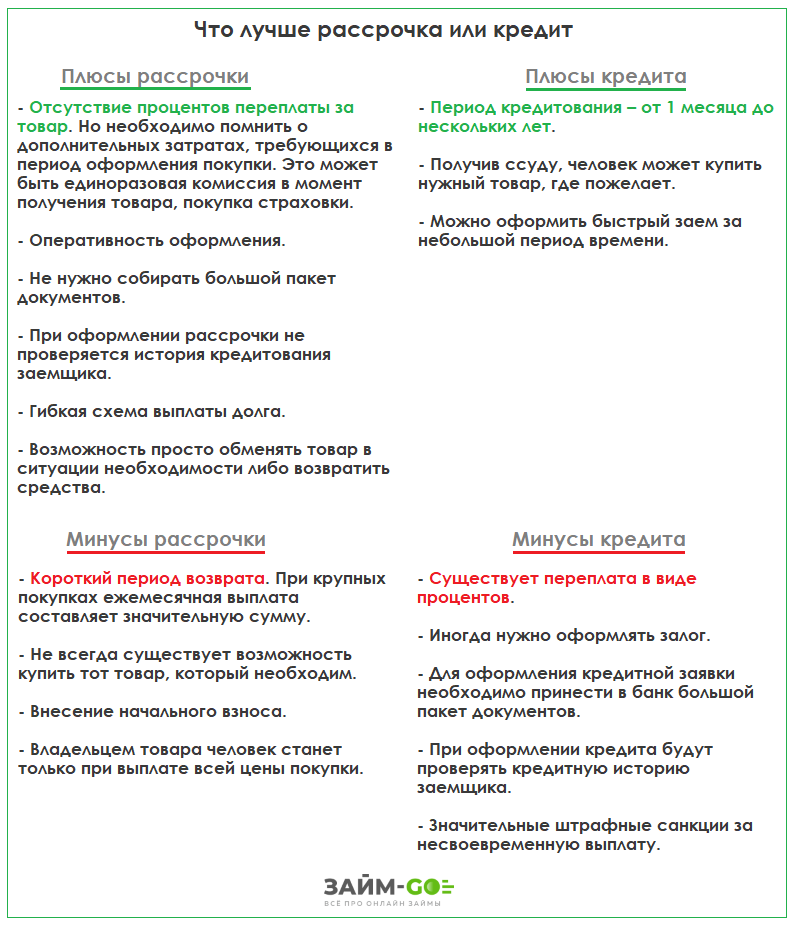

Плюсы и минусы займов

Необходимость в срочном привлечении чужих денежных средств может возникнуть у любого человека. Займы могут стать оптимальным вариантом решения такой проблемы, но нельзя забывать о присущих им негативных моментах. Для начала перечислим преимущества:

- Заем можно получить очень быстро – на заполнение анкеты и принятие положительного решения требуется не более 15 минут.

- Для получения средств нужен только паспорт, никаких справок представлять не надо.

- Анкета заполняется онлайн – лично претендентом с телефона или домашнего компьютера, или менеджером в офисе МФО.

- Первый заем нередко выдается бесплатно, правда, в минимальном размере и на короткий срок.

- Обратиться за финансовой помощью могут все, включая безработных, студентов и пенсионеров.

- МФО помогают даже заемщикам с испорченной кредитной историей, свои риски они страхуют повышенной процентной ставкой.

- Погашать задолженность можно различными способами.

Недостатки:

- Очень высокие проценты за пользование деньгами (в среднем 365% годовых) и штрафы за нарушение условий договора.

- Досрочное погашение не влияет на процентную ставку.

- Новым клиентам предоставляется минимальный заем.

- Большой риск столкнуться с нелегальными методами взыскания задолженности, если не получится вовремя вернуть деньги.

Преимущества и недостатки банковских кредитов

К преимущественным отличиям кредита от займа следует отнести:

- широкий выбор кредитных предложений для физических и юридических лиц: от потребительских до ипотечных и автокредитов, и кредитов для бизнеса;

- увеличенный кредитный лимит – сумма кредита ограничена только подтвержденной платежеспособностью клиента;

- главное преимущество банковских кредитов в том, что процентные ставки по ним значительно ниже тарифов, действующих в сегменте срочного микрокредитования;

- годовая ставка по стандартным банковским продуктам варьируется в пределах 10-30% (в зависимости от вида кредитного продукта и политики финансового учреждения).

В микрофинансовом сегменте проценты рассчитываются на каждый день использования средств и варьируются в пределах 360-700% годовых – и в этом основное отличие кредита от займа.

Недостатки банковского кредитования

- жесткие требования к клиентам – подготовка объемного пакета подтверждающих документов, идеальная кредитная история, необходимость имущественного обеспечения и поиска поручителей;

- длительное рассмотрение заявки – на проверку информации, указанной в анкете, и принятие решения о выдаче кредита банки отводят от 2 до 7 рабочих дней;

- Большой процент отказов.

Малейшее сомнение в платежеспособности потенциального клиента приводит к отказу в выдаче кредита.

Отличия займа от кредита в банке

Итак, чем потребительский кредит отличается от потребительского займа? Здесь разница довольно велика. Вот признаки несхожести таких финансовых услуг:

- Сторона, которая финансирует заемщика. Право на оформление КД имеют только лишь кредитные учреждения. Обычно это банки. Займы – сфера деятельности не только организаций, но и физических лиц.

- Форма выдачи. Кредит имеет только денежную форму. А займы могут быть финансовыми и имущественными. Последние (как ценности, полученные в долг) должник может вернуть в виде аналогов.

- Договор. При оформлении кредита должен быть составлен письменный договор, где оговорены условия возврата. Для займов достаточно устных договоренностей. Исключение составляют большие суммы (от 10 размеров МРОТ), когда потребуется заключение договора.

- Ограниченность во времени. В КД обязательно указывают срок, в течение которого нужно вернуть всю сумму долга, а в займах это делается по желанию. К тому же обычно срок кредита больше длительности займа.

- Процентная ставка. Кредитные средства выдаются только под проценты, которые определяет кредитор. Займы бывают и беспроцентными на основании ст. 809 Гражданского кодекса РФ (п. 1). Это условие обязательно прописывают в договоре, чтобы заимодатель не потребовал уплаты дополнительных начислений.

- Начало действия договоренностей. КД является консенсуальным и вступает в силу после подписания. Договор займа считается реальным и включается в работу после получения заемных средств. Но в каждом случае необходимо указать параметры возвратности финансовых ресурсов.

- Условия подписания договора. При оформлении кредита их назначает кредитор. Обычно это обязательные документы и залог (или поручитель). В случае с займом хватит согласия сторон.

- Правила возврата средств. Кредиты возвращаются частями на протяжении указанного срока, а займы отдаются сразу – вместе с процентами единой суммой.

- Правовое поле. Выдача займов совершается на основании Гражданского кодекса РФ и федерального законодательства. Кредитование подчиняется законам и нормативным актам Центробанка. Таким образом, права сторон обоих договоров юридически защищены, а их обязанности установлены официально.

Чтобы детальнее понять, чем отличается заем от кредита физическому лицу, рассмотрим микрозаймы как дополнительную комбинацию займа и кредитования. Что характерно для такого вида финансирования:

- Имеет денежную форму.

- Осуществляется юридическими лицами – МФО и МКК.

- Выдается под проценты, определяемые самой организацией. Обычно беспроцентные ссуды предлагают только новичкам либо во время акций.

- Для получения финансовых ресурсов заемщику необходим лишь паспорт.

- Сделка проводится по договору, который может быть консенсуальным или реальным (это зависит от компании).

- Нет жестких требований к заемщику. Это, как правило, конкретный возраст, прописка в том же регионе и наличие стабильного дохода.

- Срок, на который выдаются микрозаймы, может быть любым.

- Долг возвращается с процентами по окончании срока либо минимальными взносами в рассрочку.

- Попадает под действие ФЗ №151 от 02.07.2010 (о микрофинансовой деятельности и МФО), других законов, а также нормативных актов Центробанка.

Последствия невыплаты кредита или займа

Вот что ждет заемщика при просрочке по кредиту:

- звонки из департамента по работе с должниками банка;

- начисление пеней и штрафов;

- смена кредитора без уведомления заемщика – передача или уступка права требования долга коллекторскому агентству.

Работники коллекторской компании вправе:

- Рассылать письма и настойчивые смс с напоминаниями о выплате долга.

- Посещать заемщика дома, чтобы лично предупредить о последствиях и удостовериться, что он точно все понял.

- Принудительно взыскивать задолженность через суд и прокуратуру, подав судебный иск.

Судебный пристав арестует имущество заемщика и наложит ограничения на свободу его передвижения, если должник не реагирует на предупреждения и не пытается найти решение.

Но ни одному банку или МФО не выгодны просрочки, поэтому при непредвиденных трудностях не скрывайтесь от работников банка. Звоните им сами и по-взрослому договаривайтесь о рефинансировании или отсрочках, иначе проблем с законом не избежать.

Способы получения денег и погашения долга

Банки и МФО предлагают разные способы получения денег и погашения задолженности. В банке возможна только выдача наличными или перевод на банковский счет или карту. Другие пути получить деньги не предусмотрены. Возвращать можно только через кассу, банкоматы, терминалы или переводом через личный кабинет в интернет банкинге.

МФО предлагают более широкий спектр способов. Кроме вышеуказанных, получить средства можно на кошелек в электронной системе (например, на Яндекс), через банковский перевод или платежную систему. Для погашения долга предусмотрены также почтовые переводы и оплата в магазинах сотовой связи.

В зависимости от условий кредитования, в банке можно досрочно погасить долг (если не предусмотрены штрафы за этот шаг), рефинансировать кредит (взять другой кредит для погашения предыдущего), провести его реструктуризацию (продлить и уменьшить сумму платежей) или оформить кредитные каникулы (период, в который клиент может платить только проценты или не платить вообще). Эти меры предусмотрены для клиентов, у которых возникли финансовые затруднения.

Микрофинансовые компании позволяют досрочно погашать микрозайм без начисления пени. Но если клиент не может вернуть деньги в срок, ему могут предложить только пролонгацию. Это означает, что пользователь оплачивает проценты по оставшейся сумме, а основной долг может вернуть через неделю или месяц.

При просрочке в обоих случаях начисляется неустойка. Однако если в банке она составляет 0,5% в сутки от оставшейся суммы, то в МФО она может достигать размеров основной ставки.

Таким образом, кредит более выгодный, поскольку выдается на больший срок и в большем объеме. Суммарные проценты по нему значительно меньше, чем по займам. Но для оформления кредита требуется больше времени для сбора документов и рассмотрения заявки. Микрозаймы выдаются в течение суток, хотя их суммы и сроки лимитированы.

Лучшие предложения по займам

| МФО | Сумма | Срок | Ставка | Заявка |

|---|---|---|---|---|

Займер | до 30000 руб. | до 30 дн. | от 0,63% | |

Мани Мен | до 80000 руб. | до 126 дн. | от % | |

Кредит плюс | до 30000 руб. | до 30 дн. | от 1,5% | |

Веббанкир | до 15000 руб. | до 30 дн. | от 1,2% |

Все предложения по займам

Преимущества и недостатки займов

Быстрое принятие решения. МФО точно быстрее одобрит займ, чем банк потребительский кредит. Частные инвесторы и ломбарды тоже не тянут с рассмотрением заявки и перечислением средств. В отдельных случаях деньги будут на карте через 15-30 минут после отправки займодателям скана паспорта.

Меньше интереса к целям оформления. Заемщику могут понадобиться деньги на отпуск, ремонт, подарок или лечение, о котором не хочется рассказывать посторонним. Банк не согласится выдать средства на такие цели или потребует подтверждающие документы, которых может не быть в наличии. МФО или частный инвестор дадут в долг с меньшим количеством вопросов и бюрократических придирок.

Можно выбрать удобный формат. Займы радуют своими условиями. При желании можно найти и беспроцентный, и бессрочный займ, договориться об удобной схеме возврата.

Займ окажется проблемным, если человек, получивший деньги, или компания свяжутся с непорядочными займодателями. В таком случае их личные данные могут оказаться у третьих лиц. Для защиты от мошенников придется искать микрофинансовую организацию с хорошей репутацией. Это реально, но займет немало времени.

Что такое кредит?

Кредит предполагает выдачу банком денег в долг заемщику с целью получения первым прибыли. По этой причине кредитные средства всегда выдаются под определенный процент. Все отношения между банком и заемщиком регулируются кредитным договором, в котором указывается:

- сумма сделки;

- размер и схема начисления процентов;

- сроки и схема погашения кредита;

- штрафы и комиссии за невыполнение условий договора.

Заемщик может использовать кредитные средства для приобретения товаров и услуг. Благодаря оформлению кредита нет необходимости ждать накопления необходимой суммы денег. Сегодня получили наибольшее распространение ипотечный и потребительский кредиты, а также автокредит.

Ипотечный кредит выдается специально для покупки недвижимости, при этом срок его погашения может составлять более 20-25 лет. Обычно процентная ставка по ипотечному кредиту ниже, чем по другим видам кредитования. Еще одна особенность ипотечных кредитов состоит в том, что они оформляются под залог имущества. Если по каким-либо причинам заемщик не сможет вносить ежемесячные платежи, квартира либо дом, приобретенные в ипотеку, продаются банком для погашения задолженности.

Ипотечный кредит выдается специально для покупки недвижимости, при этом срок его погашения может составлять более 20-25 лет. Обычно процентная ставка по ипотечному кредиту ниже, чем по другим видам кредитования. Еще одна особенность ипотечных кредитов состоит в том, что они оформляются под залог имущества. Если по каким-либо причинам заемщик не сможет вносить ежемесячные платежи, квартира либо дом, приобретенные в ипотеку, продаются банком для погашения задолженности.

Потребительский кредит оформляется для приобретения товаров длительного пользования (например, машин, мебели, производственного оборудования), а также других покупок. Это может быть мелкая и крупная бытовая техника, электроника, драгоценности, изделия из натурального меха и другие товары. Срок выплат потребительского кредита составляет от нескольких месяцев до пяти лет.

Автокредит выдается для приобретения транспортного средства. При этом автомобиль будет залогом по сделке и перейдет в собственность заемщика только после полного погашения кредита.

Основные отличия займа от кредита

Микрозаймы предлагаются всем слоям населения вне зависимости от наличия работы и размера дохода. Взять займ можно онлайн, для подачи заявления достаточно одного паспорта, главное чтобы он был действующий и принадлежал гражданину РФ.

Деньги выдаются под ежедневный процент, в основном это 1% в сутки, но есть компании предлагающие сниженные ставки для постоянных клиентов и льготных категорий граждан, а также бесплатные займы при обращении в компанию впервые.

Сумма займа разнится от условий МФО и разновидностей микрокредита. Минимально допустимая — 1000 рублей, максимум зависит от типа микрозайма. Для срочных займов до зарплаты сроком не более месяца — 20 000 — 30 000 рублей, для долгосрочных микрокредитов на срок от 6 до 12 месяцев — до 100 000 рублей.

Классический потребительский кредит в банке выдается только гражданам России при наличии стабильного источника дохода, что необходимо подтвердить соответствующими документами, и хорошей кредитной истории.

Сумма в среднем составляет 50 000 — 5 000 000 рублей на срок от 1 до 5 лет, ставка зависит от условий кредита, рисков и надежности заемщика, равняется она 15% — 40% годовых.

Если досконально сравнить определение и условия микрозайма и потребительского кредита можно увидеть, что различаться услуги будут по следующим соотношениям и признакам:

- Простота получения — оформить кредит в банке на порядок сложнее, чем взять займ в МФО. Банк устанавливает высокие критерии к потенциальным клиентам — наличие официального трудоустройства, размер дохода, наличие хорошей кредитной истории, поручителей и залогового обеспечения при недостаточной величине заработка. МФО же лояльности относится к заемщикам и выдает.деньги без лишних бумаг по одному паспорту.

- Сумма и сроки — микрофинансовые компании, как правило, предоставляют экспресс займы на срок до одного месяца, максимальная сумма при этом составляет около 30 000 рублей. Банки кредитуют на срок от 6 месяцев до 5 лет и более, сумма может достигать 7 000 000 — 10 000 000 рублей.

- Процентная ставка — согласно законодательству максимально допустимая ставка для МФО 1% в сутки или 365 % годовых. При оформлении кредита ставка может варьироваться от 15-18% до 40-45% годовых.

Стоит отметить, что в микрофинансовых компаниях можно при первом обращении получить деньги совершенно бесплатно, главное вернуть долг вовремя:

- Требования к клиентам — микрофинансовые компании лояльны к заемщикам, при оформлении займа помимо паспорта не запрашивают никакие дополнительные документы и справки, в редких случаях может потребоваться второй документ подтверждающий личность, но не более. Банки в свою очередь требовательно относятся к пакету документов и тщательно проверяют платежеспособность клиента. Для получения потребительского кредита потребуется юридическое подтверждение дохода и трудоустройства — справки 2-НДФЛ, трудовая книжка, второй документ (СНИЛС, ИНН, загранпаспорт, удостоверение военнослужащего или пенсионное удостоверение).

- Кредитная история — при рассмотрении заявки МФО не учитываются КИ клиента, наоборот заемщик может использовать займы как инструмент для повышения своего кредитного рейтинга. Банки при отрицательной КИ в 90% случаях отказывают в одобрении кредита.

- Процент одобрения — в МФО положительное решение принимается в 90% случаев, отказы чаще всего бывают из-за ошибок в заполнении заявки. Процент одобрения в банке значительно ниже — в среднем одобряются около 60% заявок.

- Простота оформления — получить заем от микрофинансовой организации можно онлайн в течение 10-30 минут. При оформлении кредита в банке потребуется подготовить пакет документов и лично посетить офис для подписания договора.

Если провести краткий сравнительный анализ основных различий, сопоставив основную характеристику услуг в таблицу, можно увидеть следующее.

| Параметры | Микрозайм | Потребительский кредит |

|---|---|---|

| Ставка | 0 — 1% в день/365% годовых | 15-30% годовых |

| Срок кредитования | от 1 дня до 30 дней/12 месяцев | в среднем 1-10 лет |

| Сумма | от 1000 до 30 000 при краткосрочный/ до 100 000 для долгосрочных микрокредитов | до 5 000 000 — 7 000 000 рублей |

| Документы | паспорт РФ, для крупных сумм — второй документ подтверждающий личность | паспорт РФ, второй документ, справки о доходах и документы подтверждающие трудоустройство |

| Требования | гражданство РФ, совершеннолетие, телефон, электронная почта | гражданство РФ, совершеннолетие, официальное трудоустройство, хорошая кредитная история, регистрация в месте расположения банка |

| Оформление | онлайн, рассмотрения от 5 до 30 минут, при одобрении выплата моментальная | личное посещение банка, рассмотрение до 5 дней, выплата в течение дня |

Заём

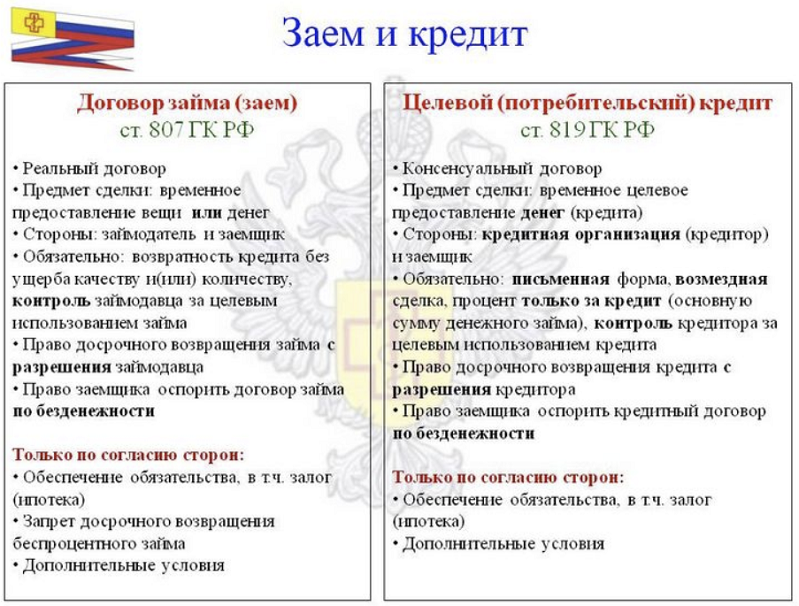

Заём оформляется договором займа. Договор займа — это соглашение, по которому одна сторона (Заимодавец) передает в собственность другой стороне (Заемщику) деньги или другие вещи, определенные родовыми признаками, а Заемщик обязуется вернуть Заимодавцу такую же сумму денег или равное количество других полученных им вещей того же рода и качества.

Теперь подробно и по-порядку.

Сторонами такого договора могут быть любые организации и граждане, обладающие соответствующей дееспособностью (способностью своими действиями приобретать и осуществлять гражданские права, создавать для себя гражданские обязанности и исполнять их; дееспособность, по общему правилу, возникает в полном объеме по достижении 18-летнего возраста) и правоспособностью (способностью иметь гражданские права и нести обязанности; правоспособность гражданина возникает в момент его рождения и прекращается смертью), разумеется.

«Заимодавец передает в собственность Заемщику деньги или другие вещи, определенные родовыми признаками, а Заемщик обязуется вернуть Заимодавцу такую же сумму денег или равное количество других полученных им вещей того же рода и качества». Если с деньгами все более-менее понятно (занял 1000 рублей — столько же надо вернуть), то с вещами надо уточнить. Вещи, определенные родовыми признаками, — это вещи того же рода, например апельсины.

И здесь устанавливается отличие от договора аренды, когда возврату подлежат не те же самые, индивидуально-определенные, а аналогичные вещи. Например, вы заняли у соседки 2 мытые средние по величине морковки, и вернуть вы ей должны 2 мытые морковки, примерно такие же по размеру. Это заём. А ваш муж взял у соседа на 2 дня ноутбук. Через 2 дня он должен вернуть соседу тот же ноутбук, который у него взял (с тем же идентификационным номером и царапинкой на крышке), а не другой такой же с другим номером. Это аренда.

Договор займа считается заключенным с момента передачи денег или других вещей. Это односторонне обязывающий договор, поскольку с момента передачи суммы займа Заимодавец наделяется правами (право требовать возврата денег или вещей), а Заемщик — обязанностями возвратить деньги или вещи.

Теперь про проценты. Договор займа может быть как возмездным, так и безвозмездным. Договор займа по общему правилу предполагается возмездным. Особенность договора займа состоит в том, что встречное предоставление со стороны Заемщика выражается в уплате процентов на сумму займа в размерах и в порядке, определенных договором.

При отсутствии в договоре таких условий проценты выплачиваются ежемесячно до дня возврата суммы займа в размере ставки рефинансирования, существующей в месте жительства (месте нахождения) Заимодавца на день уплаты Заемщиком суммы долга или его соответствующей части.

Договором займа может быть предусмотрено безвозмездное предоставление суммы займа. Договор займа предполагается беспроцентным в следующих случаях: во-первых, если сторонами договора являются граждане, сумма займа не превышает 50 минимальных размеров оплаты труда (1 МРОТ равен 100 руб.) и договор не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон; во-вторых, когда предметом договора выступают не денежные средства, а другие вещи, определенные родовыми признаками. Однако и в этих случаях стороны могут предусмотреть в договоре уплату процентов.

Что касается формы договора. Договор займа должен быть заключен в письменной форме, если его сторонами являются граждане и сумма займа превышает 10 МРОТ; если Заимодавцем является юридическое лицо — независимо от суммы. В подтверждение договора займа и его условий может быть представлена расписка Заемщика или иной документ, удостоверяющие передачу ему Заимодавцем определенной денежной суммы или определенного количества вещей. Несоблюдение письменной формы договора займа не влечет его недействительности, однако лишает стороны права в случае спора ссылаться на свидетельские показания.

Что такое потребительский кредит

Кредит – это вид финансовых отношений, где одна сторона предлагает деньги, а вторая обязуется вернуть их в оговоренный срок. Вторая сторона также оплачивает установленный процент за пользование предоставленными денежными средствами. Положения о кредитах прописаны в законе Российской Федерации и выдавать их имеют право только уполномоченные государством банки. Кредиты получают физические и юридические лица.

Чтобы взять кредит, гражданин должен собрать пакет документов и подать заявку в банк. Если заявку одобрят, между банком и гражданином заключается соглашение: сумма кредита, график и размер платежей.

Какие бывают

Классификаций кредитов много: по способу предоставления, по способу выдачи, по технике предоставления и т.д.. Мы разберем только те способы, которые интересны человеку, планирующему получать кредит.

По назначению кредиты бывают:

- Целевые – банк предоставляет средства на определенную цель (например: жилье, автомобиль).

- Нецелевые – деньги, полученные таким образом клиент может использовать на любые цели, не сообщая банку о своих планах. Как правило, процентная ставка по нецелевому кредиту выше, чем по целевому.

По времени и возможности погашения кредита:

- в конце срока: пользователь кредита вносит единовременный платеж в конце срока;

- в равные промежутки времени равными платежами;

- в равные промежутки времени платежами разных размеров (например, с постепенным уменьшением суммы платежа).

По технике предоставления кредита клиент может получить:

- всю сумму сразу;

- овердрафтом (когда в случае, если на карте не достаточно средств, клиент может доплатить средствами банка, а потом их вернуть);

- в виде кредитной карты/кредитной линии;

- комбинированные варианты.

Кредиты также могут быть

с залогом и

без залога. Если у клиента не получается добиться одобрения обычного кредита, можно попытаться взять кредит под залог автомобиля или недвижимости – так как банки предпочитают не рисковать, возможность “сгладить” риск повышает вероятность, что кредит одобрят.

Отличия заключения договора по займу и по кредиту

Договор займа считается заключенным после передачи денег — то есть он реальный. А договор кредита — консенсуальный. То есть считается заключенным после того, как стороны достигнут соглашения по всем его условиям.

Таким образом, отличием договора по кредиту от договора по займу является время отсчета момента его вступления в силу. Оно порождает ряд правовых последствий, которые определяют, что такое займ.

При получении займа действием, которое порождает сам договор, является передача денег. Если их никто не передавал, договор считается незаключенным, не несет никаких правовых последствий и не может считаться основанием для требования выдачи займа, даже если он был обещан. Кроме того, займодавца нельзя привлечь к правовой ответственности за отказ в предоставлении займа, в том числе при использовании так называемого предварительного договора. Единственным условием заключения считается факт передачи денег.

Отказ от кредитования

Предоставление кредита — это выполнение банком его договорных обязательств, которые наступают либо с момента заключения кредитного договора (КД), либо после наступления обстоятельств, которые определены в КД как отлагательное условие (см. п. 12 Инструкции). Это значит, что кредитополучатель может потребовать предоставления кредита в соответствии с условиями договора.

Банк имеет право отказаться от выполнения обязательств по кредитованию только тогда, когда кредитополучатель не выполнил условия о целевом использовании средств (в соотв. со ст. 141 ч. 4 ст. 144 БК). Обычно основанием для отказа от кредитования является доказательство нецелевого использования средств в рамках их предоставления по кредитной линии.

Отказ от получения кредита

Человек или организация, которые обратились в финансовую организацию, могут отказаться от получения кредита даже после его заключения, если другое не оговорено отдельно в кредитном договоре. Отказаться можно от получения всей суммы либо от ее части. При этом достаточно просто уведомить банк заранее (в соответствии со ст. 142 БК — до указанного в договоре срока кредитования). Если клиент откажется от кредита после этой даты, возможны два вида последствий.

- Если банк не предоставил оговоренные средства после наступления указанной в договоре даты предоставления, кредитополучатель имеет право заявить исковое требование об одностороннем расторжении договора на основании серьезного нарушения (в соотв. с п. 2 ст. 420 КГ).

- Если кредит выдан в оговоренные сроки, то отказ от него со стороны клиента может быть признан необоснованным, что повлечет за собой взыскание средств на возмещение убытков, которые понесла банковская организация.

Отказ от получения займа

Договор о получении займа вступает в силу после передачи средств. Отказаться от него можно на общих основаниях:

- при расторжении договора по соглашению сторон

- при одностороннем расторжении в судебном порядке, если будет доказано серьезное нарушение другой стороной либо в других случаях, которые предусмотрены законодательством или указаны в договоре

- при полном или частичном отказе от выполнения договора, если данная возможность предусмотрена в договоре (в соотв. с п. 3 ст. 420 ГК).

Кредит и займ в чем разница с точки зрения договора

Договор кредита — двусторонний, потому что в нем участвуют банковская организация (или небанковская кредитно-финансовая организация), и с другой — юридическое или физическое лицо, которое получает кредит.

Договор займа — односторонний, потому что обязательства по нему (возврат средств или вещей) несет только заемщик. Одной из разновидностей договора займа являются заемные операции ломбардов, с которыми в отношения вступают граждане, нуждающиеся в ссуде. Срочные ссуды, которые выдает ломбард, обеспечиваются залогом имущества. В этом качестве выступают ценные предметы личного пользования или домашнего обихода.

Как правило, договоры займа являются возмездными. То есть заимодавец вправе, если иное не предусмотрено законодательством или отдельно не указано в договоре, требовать получение с заемщика процентов за использование суммы займа в размере и порядке, которые предусмотрены договором.

В чем разница между займом и кредитом?

Помимо схожих характеристик займа и кредита, таких как возможность получения финансовой помощи в случае необходимости, есть и ряд существенных различий между ними. Наиболее заметные отличия между займом и кредитом заключаются в сумме и сроках, процентах и условиях, а также требованиях и проверке кредитной истории заемщика.

Сумма и сроки

Обычно займы выдаются на небольшие суммы и на короткий период времени, чаще всего до нескольких месяцев. Кредиты же, как правило, предоставляются на более крупные суммы и на более продолжительный срок – от нескольких месяцев до нескольких лет.

Проценты и условия

Процентные ставки по займам обычно выше, чем по кредитам, из-за более короткого срока и более высокого риска для займодавца. Кроме того, условия по займам могут быть менее гибкими, чем по кредитам, и не предоставлять возможность досрочного погашения или изменения условий договора.

Требования и проверка кредитной истории

Для получения кредита требуются более строгие проверки и более высокие требования, чем для получения займа. Кредитные организации обычно проверяют кредитную историю заемщика, его доходы и занятость, а также имеют право потребовать залог или поручительство. В случае займа, требования могут быть менее строгими, и не требуется залог или поручительство.