Различия кредитования в МФО и банке.

Аспекты деятельности | Микрофинансовая организация | Банк |

Размер займа и срок выдачи | Суммы до 1 млн. рублей на небольшой срок | Потребительский займ на несколько лет, автокредитование и ипотека |

Процентная ставка | Выше | Ниже |

Оформление ссуды | Достаточно паспорта или второго дополнительного документа | Необходим пакет документов со справками, подтверждающими платежеспособность |

Вид договора | Договор микрозайма, который предполагает невозможность снизить процентную ставку | Кредитный договор в некоторых случаях позволяет снизить годовой процент |

Выдача денежных средств | Банковская карта, QIWI или Яндекс Деньги (электронные кошельки), наличными | Наличными или на карту (счет) банка |

Время рассмотрения заявки | От нескольких минут до получаса | От суток до недели |

Оформление заявки на получение заемных средств | Круглосуточно и мгновенно | В рабочие дни |

Поручительство и залог | Не требуется | Требуется |

Получение денег с негативным кредитным рейтингом и исправление репутации в БКИ | Возможно | Нет возможности исправить кредитный рейтинг |

Официальное трудоустройство заемщика | Не требуется | Обязательно |

Сроки погашения кредита | Погашение долга одним платежом в конце срока | Платежи вносят ежемесячно, иначе появится просрочка |

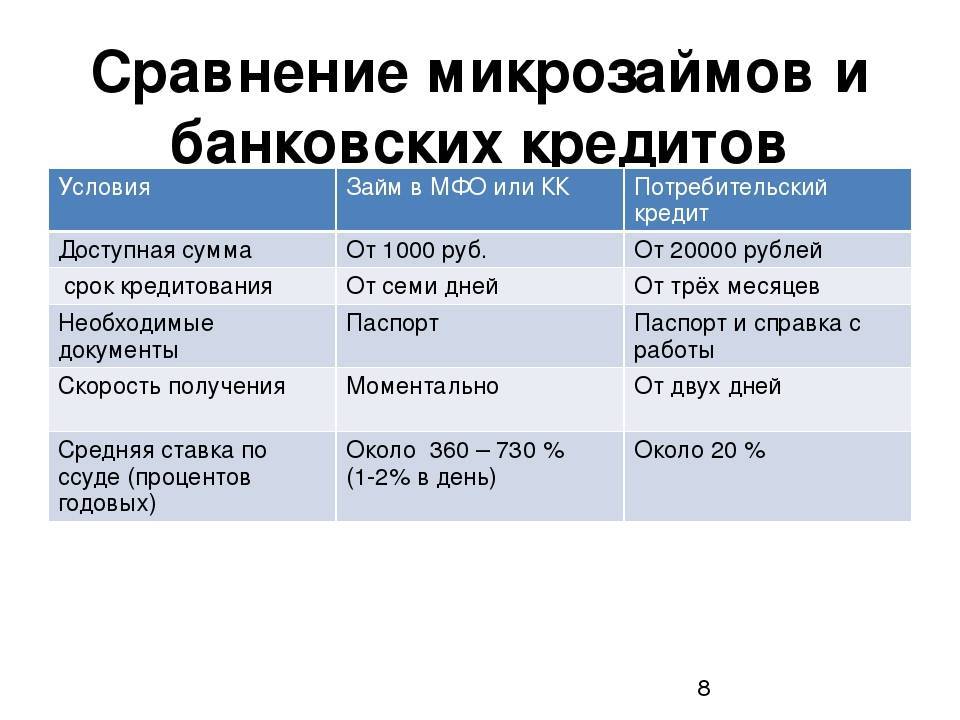

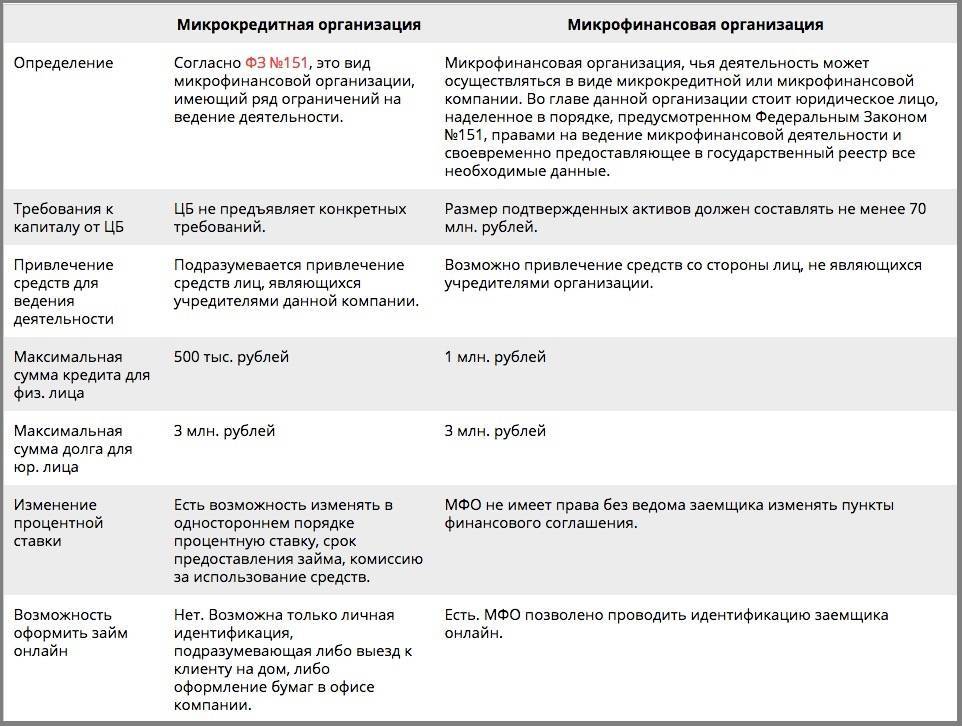

МФО — юридическое лицо, которое выдаёт небольшие займы, отличающиеся от кредитов. Микрофинансовой организации не нужна кредитная лицензия, поэтому выдаваемая сумма не превышает 1 млн. рублей. Оптимальная сумма займа — 20—30 тысяч рублей: цифра приближена к средней месячной заработной плате, и микрокредит несложно возвращать.

Максимальная сумма к выдаче, которую закон предусматривает для МФО, редко фигурирует в договоре. Оформить половину сумму (500 тыс. рублей) тоже сложно. Такое предложение организация предоставляет только постоянным клиентам, которые не подводили с возвратом займа или индивидуальным предпринимателям, внушающим доверие.

Однако МФО — популярнее банка, потому что заявку на получение денег оформляют режиме онлайн. Микрофинансовые организации работают с клиентами через личный кабинет на сайте компании. Клиент пользуется услугами компании с мобильных устройств или компьютера.

Детально сравнивают МФО как частный финансовый объект и банк как государственную организацию относительно предоставляемой процентной ставке. Годовой процент за пользование банковскими средствами — 15—20 (редко выше), а микрофинансовая организация держит планку в 500—700%. Однако такая цифра не должна пугать заёмщика, потому что деньги выдают на небольшой срок. Процент, начисляемый за каждый день — 1,5—3. Переплата за неделю-вторую невелика, и долг возвращают раньше.

Кредит в микрофинансовой организации не страхуют, в отличие от банковского займа. Постоянным клиентам доступно снижение ежедневной процентной ставки. Получение микрозайма — доступная услуга для простого народа, которому срочно не хватает небольшой суммы до получения заработной платы.

Основные характеристики коммерческих банков

Вот некоторые основные характеристики коммерческих банков:

- Получение депозитов: Коммерческие банки принимают депозиты от клиентов и предлагают им проценты по этим депозитам. Это дает банкам доступ к дополнительным ресурсам для предоставления кредитов и финансирования других операций.

- Выдача кредитов: Коммерческие банки предоставляют различные виды кредитов, включая ипотечные, потребительские, автокредиты и кредитные карты. Они устанавливают процентные ставки и условия погашения кредитов в соответствии со своей кредитной политикой и рыночными условиями.

- Работа с платежами: Коммерческие банки предоставляют услуги платежных систем, обеспечивая переводы денежных средств, электронные переводы, платежные карты и т. д. Они также предоставляют счета для хранения и управления денежными средствами клиентов.

- Финансовое посредничество: Коммерческие банки играют роль посредников между вкладчиками и заемщиками, собирая средства от вкладчиков и предоставляя их заемщикам в виде кредитов. Это позволяет эффективно использовать доступную ликвидность на рынке и обеспечивает стабильность экономической системы.

- Управление рисками: Коммерческие банки активно управляют рисками, связанными с заемщиками, инвестициями и другими операциями. Они предоставляют услуги кредитного скоринга, оценки залогов и прочие методы рискового управления для минимизации убытков и обеспечения стабильности финансовой деятельности.

Это только несколько аспектов деятельности коммерческих банков. Эти учреждения являются необходимым звеном в экономической системе, обеспечивая финансовые услуги и управляя денежными потоками на рынке.

Основные отличия МФО от банков

На первый взгляд больших отличий в их деятельности сложно найти. Но они есть. Вот основные из них:

- МФО, в отличие от банков, к заемщику предъявляют минимальные требования. Не нужна справка о подтверждении дохода, поручители и залог.

- Если у заемщика плохая кредитная история, в микрофинансовой организации он с большой вероятностью получит деньги в долг в отличие от банка.

- Заемщик МФО после успешных выплат может улучшить свою кредитную историю. После даже банки ему смогут выдавать кредит.

- Чтобы оформить заем в большинстве микрофинансовых организаций, достаточно иметь только паспорт. В банках требуют большой пакет документов.

- Для получения небольшого кредита в МФО необязательно быть официально трудоустроенным. Нужно только иметь стабильный источник дохода.

- Процент одобрения займов в микрофинансовых организациях – 80-85%. В коммерческих банках, он на порядок ниже.

Также между коммерческими банками и МФО есть некоторые схожести. Это касается погашения кредита. Заем можно оплачивать банковскими картами, с помощью электронных кошельков, переводом через терминалы или придя в отделение банка.

Отличие МФО от коммерческих банков

Если вам необходимо занять определенную сумму, то в качестве кредитора наверняка рассматриваете МФО или банки. На первый взгляд особой разницы нет: оба вида организаций дают в долг под проценты на определенный срок. Однако межу банками и МФО существует 5 принципиальных отличий, позволяющих утверждать, что это разные учреждения.

1. Направленность деятельности

Главная специализация МФО — выдача микрокредитов на короткие сроки. Банки — универсальные финансовые организации, работающие по десяткам направлений. Среди них помимо кредитования прием депозитов, предоставление гарантий, операции с ценными бумагами, денежные переводы и многое другое.

2. Условия кредитования

Банки выдают кредиты на крупные суммы от нескольких десятков тысяч рублей. Максимальный лимит достигает десятков миллионов рублей. Значительны и сроки возврата средств — от полугода до 5-7 лет, по ипотеке до 20-30 лет. Вы можете оформить заем по среднерыночной ставке от 8% до 20-25%.

МФО предлагают взаймы небольшие суммы — обычно не более 30-50 тысяч рублей на короткий срок, редко превышающий календарный месяц. Процентная ставка составляет сотни процентов в год, но с 1 июля 2019 года законодательно установлен ее потолок — не более 1% в день.

3. Порядок оформления займа

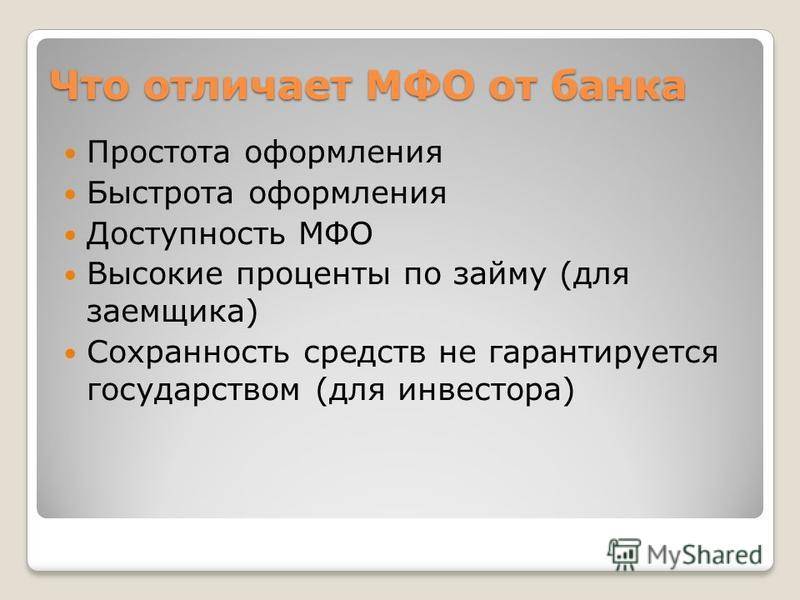

При обращении в банки подготовьтесь к тщательной проверке. Они требуют большой пакет документов и делают запросы в БКИ на предмет кредитной истории. Иногда в качестве обеспечения займа требуется поручительство или залог. Из-за этого процедура получения займа может растянуться на несколько дней. Банки предлагают дистанционно только подать заявку. Для оформления кредита и получения средств нужно, как правило, подойти отделение.

Микрофинансовые организации выдают микрокредиты по упрощенной процедуре. Для получения денег нужен паспорт, достижение совершеннолетия, полная дееспособность и российское гражданство. В некоторых компаниях требуется подтвердить постоянный источник дохода. МФО менее требовательны клиентам и часто дают в долг лицам с плохой кредитной историей, безработным, пенсионерам и студентам. Высокий риск невозврата компенсируется большой процентной ставкой.

Подача заявки и оформление микрозайма выполняется онлайн, без посещения офиса.

По сравнению с банками вы можете получить заемные средства в МФО множеством способов:

- наличными;

- на банковскую карту;

- на электронный кошелек;

- денежным переводом;

- на расчетный счет.

4. Цели кредитования

Банки выдают клиентам как нецелевые займы, так и кредиты для решения строго определенных задач (автокредиты, ипотека, займы на образование и другие). МФО предоставляют микрокредиты без привязки к конкретным целям.

5. Разрешительные документы

Коммерческие банки осуществляют деятельность на основании лицензии. Для МФО получение лицензии не требуется. Вместо этого документа компания должна иметь регистрационный номер, подтверждающий ее обязательное присутствие в реестре Центробанка.

Как взять микрокредит

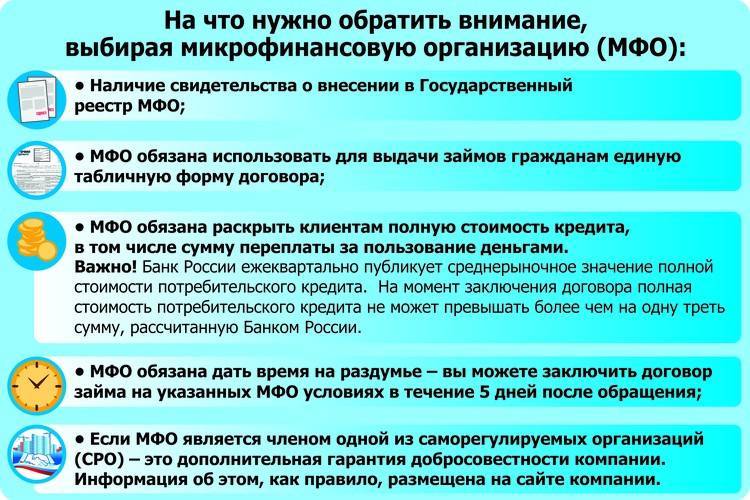

Перед обращением в МФО нужно оценить предложения от разных компаний. Не стоит идти в первую попавшуюся. Сначала изучите условия нескольких МФО — это позволит подобрать оптимальный вариант.

Обязательно проверьте, есть ли компания в реестре ЦБ РФ. Эти данные должны быть на сайте МФО, но на всякий случай стоит посмотреть информацию в самом реестре. На Финуслугах все МФО внесены в реестр Центрального банка — мы уже проверили их.

Тщательно изучите сайт компании. «Добросовестные МФО обязательно размещают на своих сайтах сведения о разрешениях на ведение деятельности, руководстве и местонахождении офиса, а также информацию о полезных дополнительных услугах: программе лояльности, продлении займа или рефинансировании, — рассказал Тимофей Полетаев. — Кроме того, на сайте должны быть четко обозначены все условия возврата займа: актуальные процентные ставки, комиссии и общая стоимость услуг».

При оформлении микрозайма необходимо подписать договор, состоящий из двух частей. Первая — это общие условия, они универсальны. Этот документ не нужно подписывать, достаточно просто прочитать, и лучше сделать это заранее.

Вторая часть — индивидуальная, где прописаны точные условия выдачи займа. Например, это 90% годовых, а также сроки выплаты процентов и основного долга.

МФО не имеет права требовать никаких дополнительных выплат и выдвигать условия, если они не прописаны в индивидуальных условиях выдачи микрозайма.

В индивидуальных условиях обязательно прописываются способы выплаты долга. МФО используют один из следующих вариантов:

- Наличным платежом в офисе;

- С электронного кошелька или карты банка через личный кабинет;

- Банковским переводом на расчетный счет;

- Через платежные терминалы;

- Почтовым переводом.

Обратите внимание, что некоторые варианты платежей имеют комиссии. По закону заемщику должен быть доступен минимум один бесплатный способ выплаты

Он прописывается в договоре.

При заключении договора вы не должны оставлять в залог часть полученных денежных средств. Также, если в вашем городе закрылся офис, МФО обязана обеспечить выплату долга без каких-либо комиссий.

Обязательно следите за датой выплаты. МФО не должна напоминать о сроке возврата средств. Поэтому вся ответственность за просрочку будет лежать на вас.

Чем МФО отличается от банка

На первый взгляд, МФО мало чем отличаются от банков: и те и другие выдают деньги на определенный срок и возвращать их необходимо с процентами. Однако между этими организациями есть существенные различия.

Деньги в долг могут стать спасательным кругом, только если вы четко знаете условия их предоставления

Сумма займа

Для банков ограничений не существует. Величина кредита зависит только от платежеспособности заемщика, состояния его кредитной истории и политики банка. Микрозаймы четко делятся на три группы:

- До зарплаты. Их величина не превышает 30 000 руб.

- Потребительские. Они могут достигать 100 000 руб.

- На развитие малого бизнеса. Займы этого вида максимальны. Они могут доходить до 1 000 000 руб.

Срок займа

По этому параметру банковские кредиты делятся на три группы:

- Краткосрочные. Их длительность – до 1 года.

- Среднесрочные. Они берутся на срок от 1 до 3 лет.

- Долгосрочные. Длительность таких кредитов – более 3 лет.

Микрозаймы тоже делятся на три группы, но с другой градацией:

- Займы до зарплаты выдаются на срок до 30 дней.

- Потребительские должны быть возвращены максимум через 6 месяцев.

- Микрозаймы на развитие малого бизнеса являются самыми длительными. Они выдаются на срок до 1 года.

Процедура оформления

Для банков и МФО она кардинально различается. Для получения кредита в банке необходимо заполнить подробную анкету с указанием личных данных, семейного положения, материального достатка, имеющегося во владении движимого и недвижимого имущества, личных и рабочих телефонов. После этого служба безопасности проверит эту информацию и будет принято решение. На это может уйти до 5 дней.

В случае с займом в МФО ситуация проще. Заемщик может вообще не приходить в офис, а подать заявку и заполнить анкету на сайте микрофинансовой организации. При этом требуется предоставить значительно меньше информации: ФИО, дату рождения, род деятельности, адрес проживания, телефон, электронную почту и состояние кредитной истории. Далее МФО принимает решение. На это уходит не более 30 минут.

Необходимые для получения денег документы

Перечень обязательных документов для получения банковского кредита выглядит следующим образом:

- паспорт;

- справка 2-НДФЛ для подтверждения размера доходов;

- страховое свидетельство СНИЛС;

- копия трудовой книжки для подтверждения занятости на момент подачи заявки.

Дополнительно для принятия решения о выдаче кредита или его величине банки могут потребовать:

- документы, подтверждающие право владения недвижимым имуществом;

- паспорт транспортного средства или водительские права;

- загранпаспорт с отметками о выезде за пределы России в течение последнего года;

- военный билет для мужчин в возрасте до 27 лет;

- свидетельства о браке и рождении детей.

Для получения займа в МФО список значительно короче: от потенциального заемщика требуется только паспорт. Никаких дополнительных справок не нужно.

Паспорт – основной документ для получения микрозайма

Требования к заемщику

Набор обязательных требований к заемщику в банках и МФО состоит из трех пунктов, но они существенно различаются. Так, для банков это:

- Возраст не менее 21 года.

- Стаж работы не менее 1 года, из них на текущем месте работы не менее 3 месяцев.

- Доход после вычета налогов не менее 20 000 руб.

Для МФО:

- Возраст не менее 18 лет.

- Гражданство РФ.

- Наличие постоянной прописки.

Процентные ставки

В обоих случаях деньги выдают под определенные проценты. Для банков ставки варьируются в интервале 12–25 % годовых. Микрозаймы чаще всего берутся на короткий срок (до 30 дней), поэтому для них ставки указываются в процентах в день. Как правило, они не превышают 2 %. Исключение составляют микрозаймы на развитие малого бизнеса. Их выдают на длительный срок и процентные ставки в этом случае соразмеримы с банковскими.

Способы и сроки получения денег

Банковский кредит переводят на открытый для этой цели счет. Эту операцию выполняют только в рабочее время. Вся процедура, начиная от подачи заявки и заканчивая получением денег, может растянуться на срок до 30 дней.

МФО работают более гибко. Заем они могут предоставить независимо от времени суток или дня недели в течение часа после обращения. Для этого используют один из вариантов:

- Наличными в офисе микрофинансовой организации.

- Денежным переводом с дальнейшим получением в банковском или почтовом отделении.

- На банковскую карту.

- На электронный кошелек QIWI, WebMoney или «Яндекс.Деньги».

Как выбрать МФО

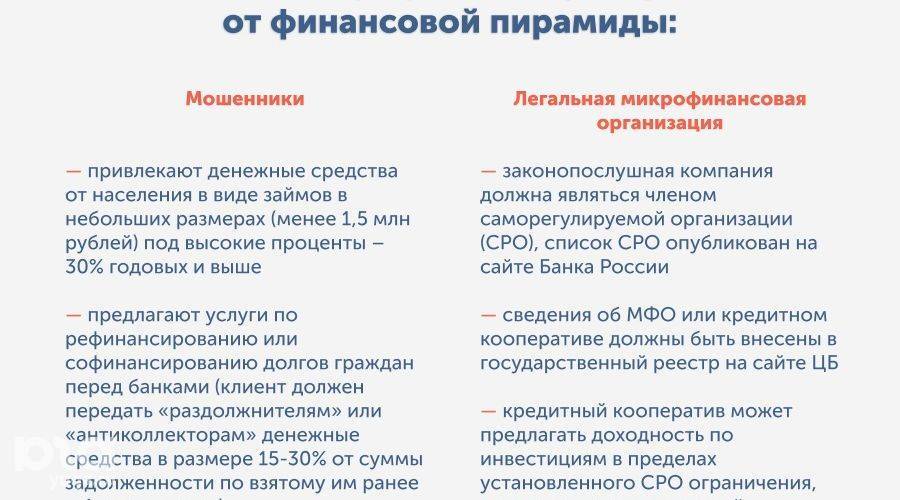

Изменения в законодательстве, произошедшие в течение нескольких лет, уменьшили количество мошенников на рынке микрофинансирования. Однако по состоянию на начало июля 2020 года в госреестре присутствовало 1655 организаций, среди которых могут оказаться сомнительные компании.

Чтобы уменьшить риск обмана придерживайтесь следующих критериев при выборе микрофинансовой организации:

Микрофинансовые организации занимают свою нишу на финансовом рынке, предоставляя краткосрочные займы «до зарплаты» с минимальными требованиями. Ужесточение процедуры регулирования, произошедшее в 2019 году, позволило остаться наиболее сильным игрокам, предлагающим качественные услуги и сумевшим адаптироваться к новым рыночным реалиям.

Различия между коммерческими банками и микрофинансовыми организациями

Коммерческие банки и микрофинансовые организации предоставляют финансовые услуги, но есть несколько ключевых различий между ними. Вот некоторые из них:

1. Размер и объем деятельности: Коммерческие банки, как правило, являются крупными финансовыми учреждениями, оказывающими широкий спектр услуг. Они имеют сотни и тысячи филиалов, обслуживают миллионы клиентов и обладают значительным капиталом. С другой стороны, микрофинансовые организации обычно намного меньше коммерческих банков по размеру и работают в более ограниченных географических областях.

2. Целевая аудитория: Коммерческие банки ориентированы на большие предприятия, юридических лиц и обеспеченных физических лиц. Они предлагают большие кредиты, вклады и премиум-счета для своих клиентов. В то же время, микрофинансовые организации фокусируются на малом и микробизнесе, предоставляя малые кредиты и другие финансовые услуги бедным и низким доходам

3. Процессы кредитования и подачи заявок: Коммерческие банки имеют сложные и длительные процессы кредитования. Они требуют от клиентов предоставить множество документов и проходить процедуры оценки кредитоспособности. Микрофинансовые организации, напротив, часто применяют упрощенные процессы кредитования и могут оказывать финансовую помощь людям, которые не могут получить кредит от коммерческого банка.

4. Типы предоставляемых услуг: Коммерческие банки предлагают широкий спектр услуг, таких как кредиты, вклады, ипотеки, инвестиции и т.д. Они также могут предоставлять переводы денег и другие международные финансовые операции. Микрофинансовые организации, напротив, часто ориентированы на предоставление микрокредитов, страхования и услуги взаимопомощи малому бизнесу.

5. Регуляторы и надзор: Коммерческие банки подвержены строгому регулированию со стороны центрального банка и других финансовых регуляторов. Они также могут быть членами банковских ассоциаций. Микрофинансовые организации также подлежат регулированию, но специализированные нормы и надзор применяются к ним в зависимости от законодательства о микрофинансировании.

В целом, хотя коммерческие банки и микрофинансовые организации предоставляют финансовые услуги, их целевая аудитория, размер и тип предоставляемых услуг отличаются, что делает их уникальными в своем роде.

Особенности МФО

На территории России и бывших союзных республик микрофинансовые организации работают с 1990-х годов, после перехода экономики на рыночные принципы. Изначально они не подлежали государственному контролю и регулированию, но в последнее время работа МФО контролируется нормативными актами.

Микрозайм позиционируют как финансовый продукт, который человек может приобрести “до зарплаты”. То есть это относительно небольшая сумма денег, которая выдается на короткий срок. Предполагается, что заемщик сможет быстро вернуть долг, не почувствовав серьезную финансовую нагрузку в связи с высокими процентами.

Большая популярность МФО среди населения обусловлена следующими преимуществами:

- Простота оформления. В большинстве случаев для оформления займа достаточно предоставить паспорт и написать заявление. Никакие дополнительные справки (с места работы, налоговой инспекции) не нужны. Иногда у нового заемщика, а также при оформлении займа на крупную сумму, могут потребовать дополнительный документ, подтверждающий данные о нем (ИНН, пенсионное удостоверение, военный билет, водительское удостоверение).

- Скорость принятия решения. Как правило, рассмотрение заявки занимает немного времени: 10-30 минут.

- Работа в режиме 24/7: заявки принимаются круглосуточно.

- Возможность оформления займа в онлайн-режиме. Подавляющее большинство МФО предлагает онлайн-оформление займов. Данная процедура отличается простотой и доступностью для каждого. При получении положительного ответа деньги перечисляются на карту заемщика.

- Оформление займа всем категориям граждан: с небольшой зарплатой, сомнительной кредитной историей, без официального источника дохода, студентам, безработным, пенсионерам.

МФО имеет и свои негативные стороны. К ним относятся:

- Высокая процентная ставка. Она насчитывается каждый день и в среднем составляет около 1%. Соответственно, в годовом эквиваленте эта цифра возрастает до 300-600% годовых.

- Небольшие денежные суммы. В МФО невозможно взять внушительную сумму в долг даже при наличии положительной кредитной истории.

- Малые сроки займа. В большинстве случаев, срок возврата долга не превышает 30-45 дней.

- При просрочке набегает внушительная пеня и штраф. При невыплате долга МФО имеет право обратиться в суд или передать долг в коллекторское агентство.

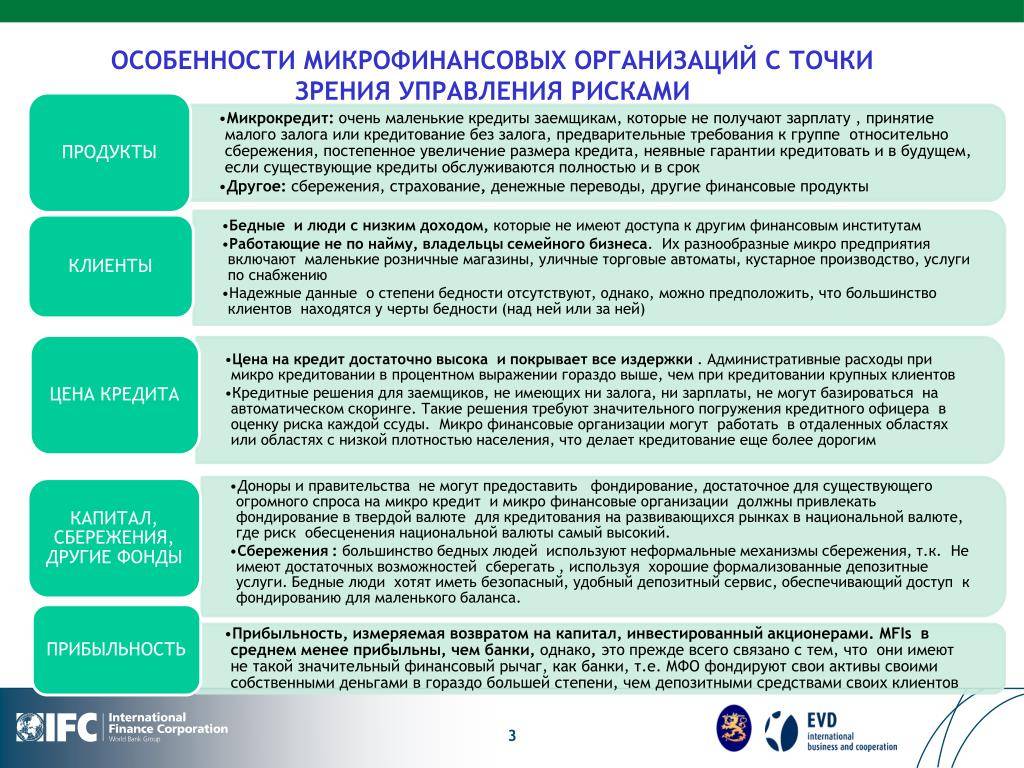

Высокий процент займов МФО объясняется тем, что деньги выдаются заемщикам без строгой проверки платежеспособности. МФО сильно рискует, поскольку внушительный процент микрозаймов не возвращается в принципе. Для компенсации финансовых рисков на займы устанавливается высокая процентная ставка. По сути честные заемщики платят и за себя, и “за того парня”.

Микрофинансовая организация и БАНК: Разбираемся с понятиями

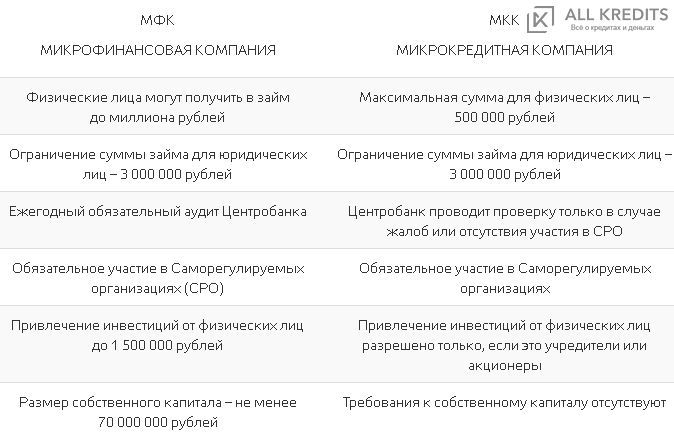

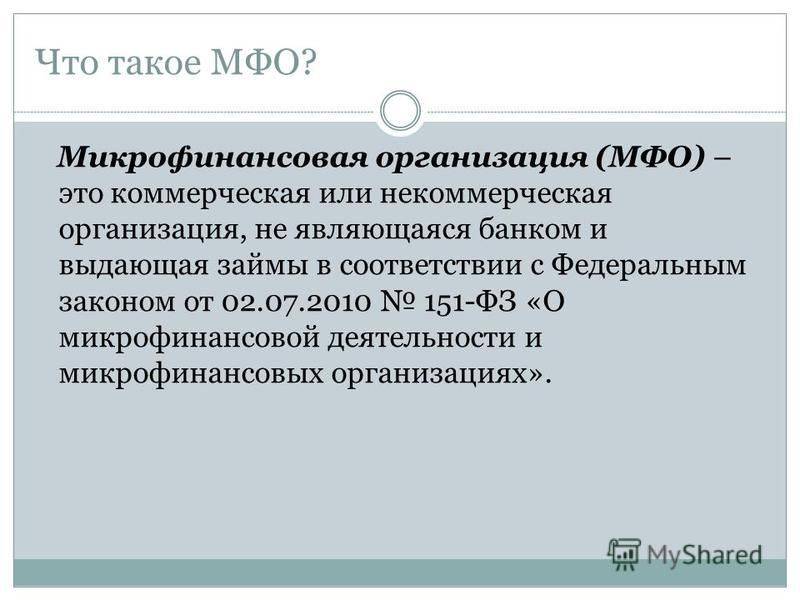

Что такое МФО? Микрофинансовой организацией может считаться любое юридическое лицо, которое зарегистрировано в форме фонда, не бюджетного учреждения, некоммерческого партнерства или организации, а также товарищества и хозяйственного общества. Организация обязательно должна быть зарегистрирована в государственном реестре микрофинансовых организаций. Они, в свою очередь, делятся на МКК и МФК, и различаются ограничениями.

Какими правами обладает такая компания?

- Микрокредитная организация может выдавать рублевые займы, не превышающие лимит в 1 миллион рублей, предназначенные для обычных граждан, а также представителей малого бизнеса или индивидуальных предпринимателей.

- Разрешается привлекать денежные средства в форме кредитов, благотворительных взносов и пожертвований.

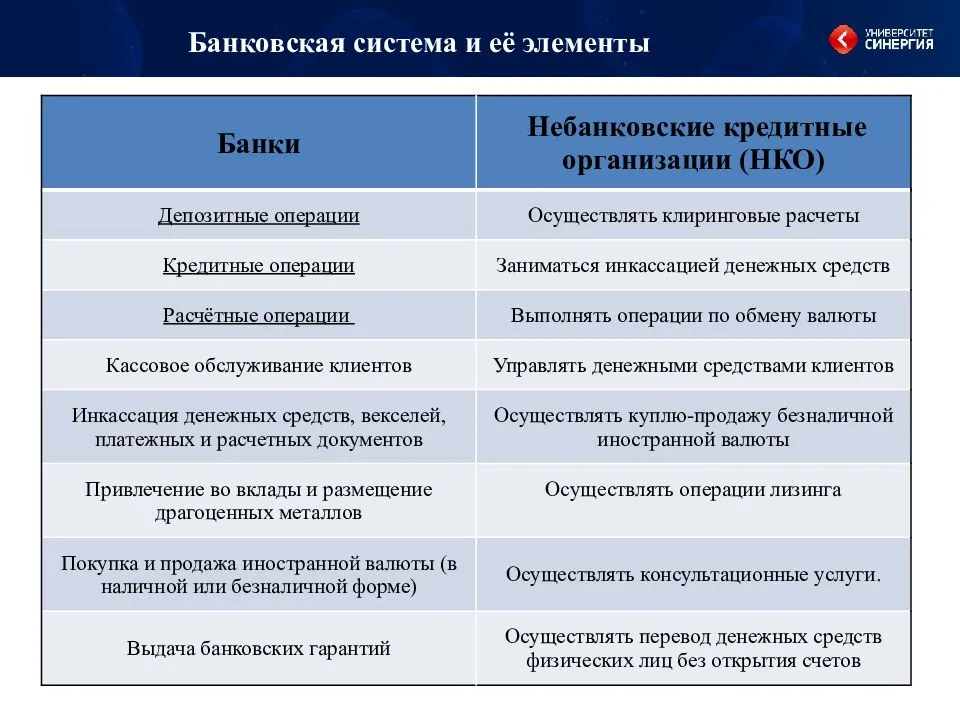

Банк – это универсальная финансовая структура, которая работает одновременно в десятках различных направлений: производит операции с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам.

- Все компании имеют право осуществлять финансовые операции, открывать и вести счета обычных граждан и различных фирм, а также привлекать средства юридических и физических лиц, чтобы позже размещать их от своего имени.

- Чтобы легально функционировать, организация обязана получить лицензию от Центробанка России.

Требования к заемщикам и процедура оформления заявки

Коммерческие банки:

Для получения кредита в коммерческом банке заемщик должен соответствовать определенным требованиям. Обычно это включает в себя:

- Возрастные ограничения: большинство банков предоставляет кредиты только совершеннолетним – лицам старше 18 или 21 года.

- Подтверждение дохода: банк требует доказательства стабильного и достаточного ежемесячного дохода заемщика.

- Кредитная история: банк оценивает кредитную историю заемщика с помощью кредитных отчетов и проверок в Базе данных кредитных историй.

- Существующие обязательства: коммерческий банк также анализирует наличие других кредитов, задолженностей или обязательных платежей у заемщика.

Процедура оформления заявки на кредит в коммерческом банке обычно включает следующие этапы:

- Заполнение заявки: потенциальный заемщик предоставляет банку необходимые персональные данные и информацию о своих доходах и обязательствах.

- Предоставление документов: заемщик предоставляет банку копии документов, подтверждающих его личность, доходы и прочую необходимую информацию.

- Кредитный анализ: банк проводит анализ предоставленных данных и проверяет кредитную историю заемщика.

- Одобрение или отказ: по результатам анализа, банк решает, одобрять ли заявку на кредит или отказать заемщику.

- Подписание договора: в случае одобрения заявки, заемщик и банк подписывают договор о предоставлении кредита.

- Выплата средств: после подписания договора, банк перечисляет средства на счет заемщика или выдает их в форме наличных.

Микрофинансовые организации:

Микрофинансовые организации имеют более гибкие требования к заемщикам и процедуру оформления заявки, по сравнению с коммерческими банками. Обычно такие организации:

Как выбрать микрофинансовую организацию?

Большинство МФО выдвигают примерно одинаковые условия по процентным ставкам (начисляя порядка 1-1,5% от суммы займа в день). Однако, политика разных МФО может заметно различаться в части:

- требований по возрасту заемщика;

- минимума и максимума по займам;

- сроков погашения кредита;

- способов получения займа (могут поддерживаться только определенные электронные инструменты для платежей, иногда — требуется визит заемщика в офис кредитора).

Можно отметить, что многие МФО предлагают новым заемщикам (иногда — уже бравшим займ и вовремя рассчитавшимся по нему) беспроцентные кредиты. И эта опция становится все более распространенной.

Исходя из того, насколько указанные условия подходят для конкретного заемщика — он и будет выбирать кредитора.