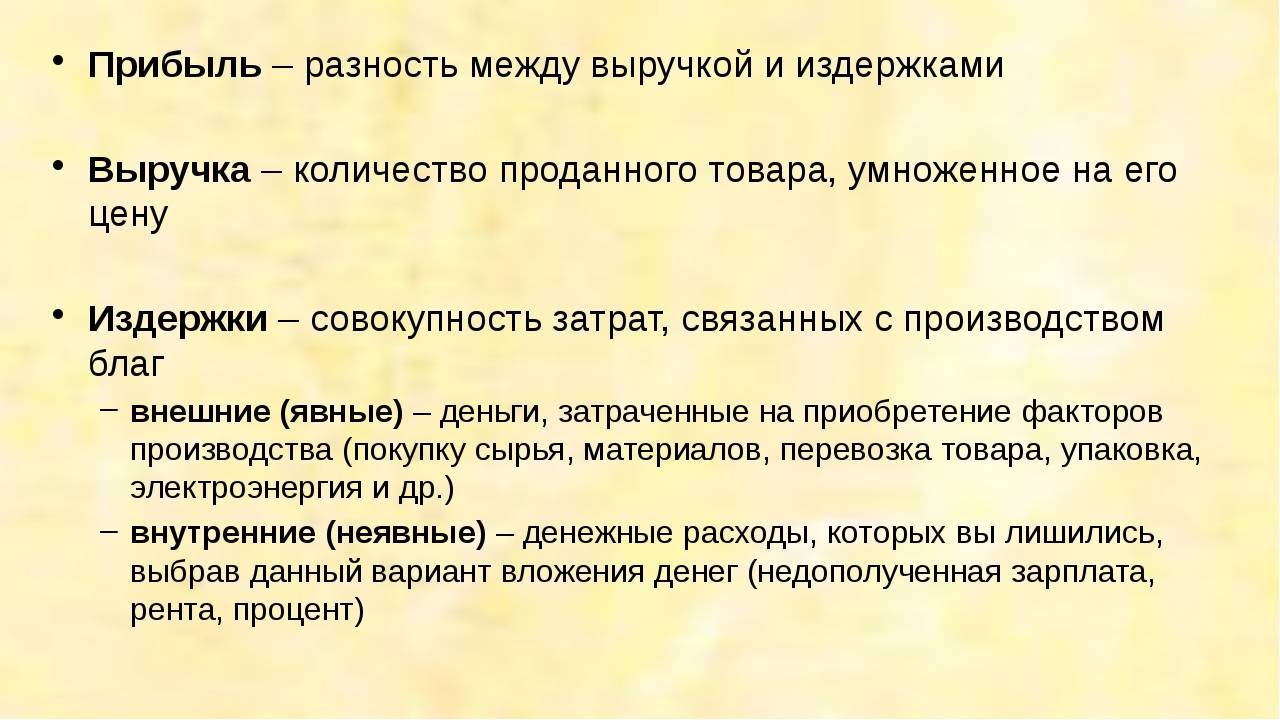

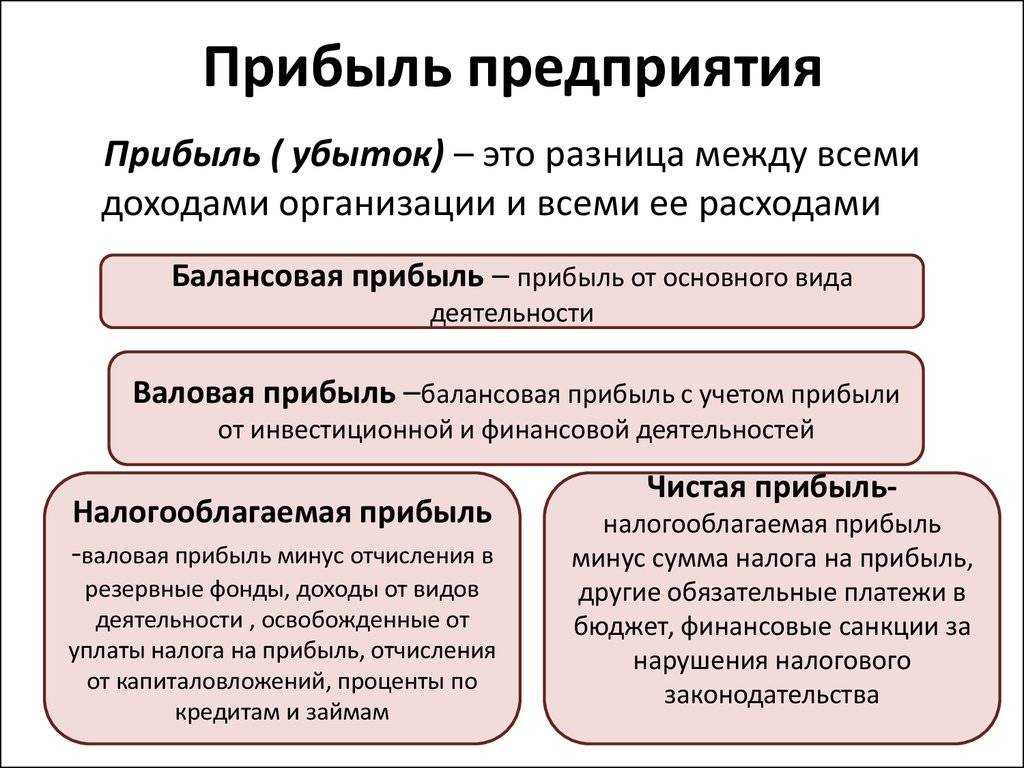

Определение понятий

Толковый словарь определяет понятие «доход» как материальные ценности или деньги, которое получило предприятие от своей деятельности.

В налоговом кодексе можно увидеть следующее объяснение термина «доход» – экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. № 41 НК РФ).

Если смотреть только на первое определение, можно подумать, что доход – это все средства, которые компания получает от результата предпринимательской деятельности. И это действительно так. Однако такое объяснение не будет полным.

Постепенно мы пришли к тому, что понятие «доход» делится на два вида:

- доход от реализации – то сколько компания продала товаров или услуг;

- внереализационных доход, который не связан с основной деятельностью компании.

Источниками внереализационных доходов могут быть: сдача недвижимости или другого имущества в аренду, продажа нематериальных активов, благотворительные средства, неустойки от контрагента.

Если ИП Петров продал в своей пекарне кексов на 20 000 рублей, – это его доход от реализации. Тот же предприниматель сдал пустующее помещение в аренду и получил 30 000 рублей – это внереализационный доход. Сумма обоих поступлений будет общим доходом ИП Петрова.

Стоит знать, что не все виды поступлений считаются доходом. Некоторые их них таковым не признаются:

- НДС и акцизы от покупателей;

- залоги;

- авансы или предоплата;

- вклады учредителей в уставной капитал;

- займы, которые вернули;

- другие поступления, которые не влияют на рост капитала.

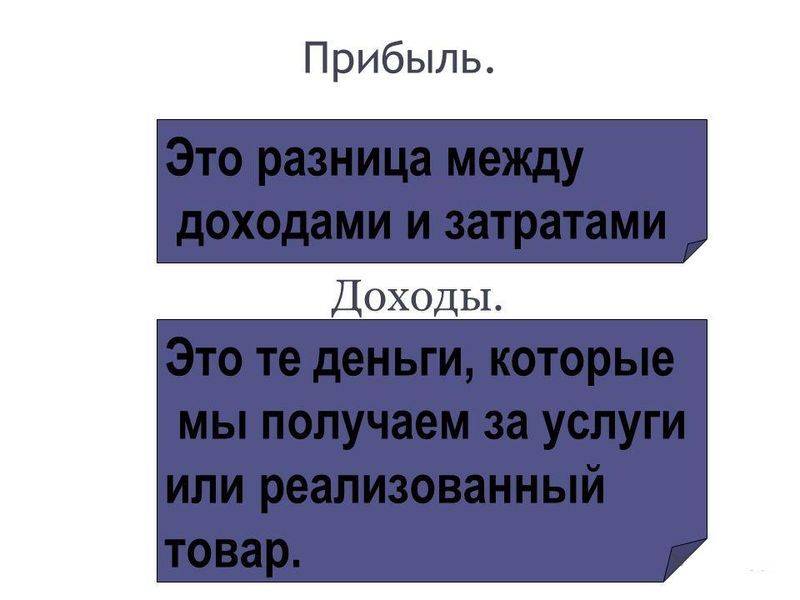

Высокий доход компании не всегда говорит о рентабельности предприятия. В разрезе экономической деятельности гораздо важнее понятие «Прибыль».

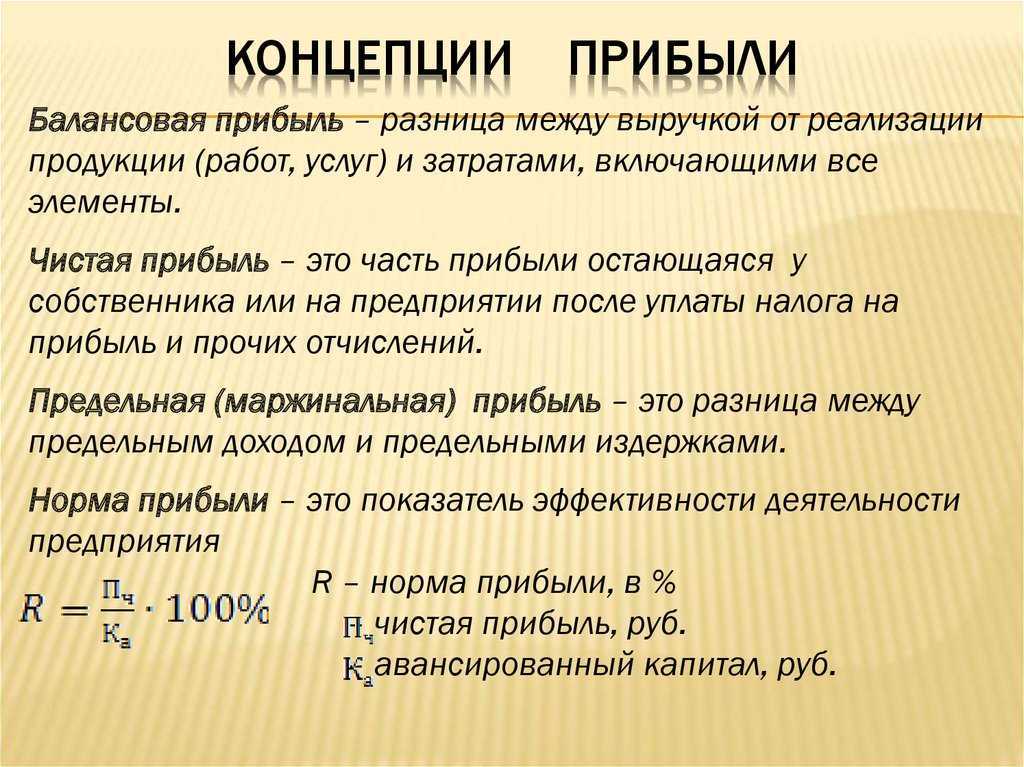

В учебной литературе по мере развития экономической мысли появлялись разные понятия прибыли.

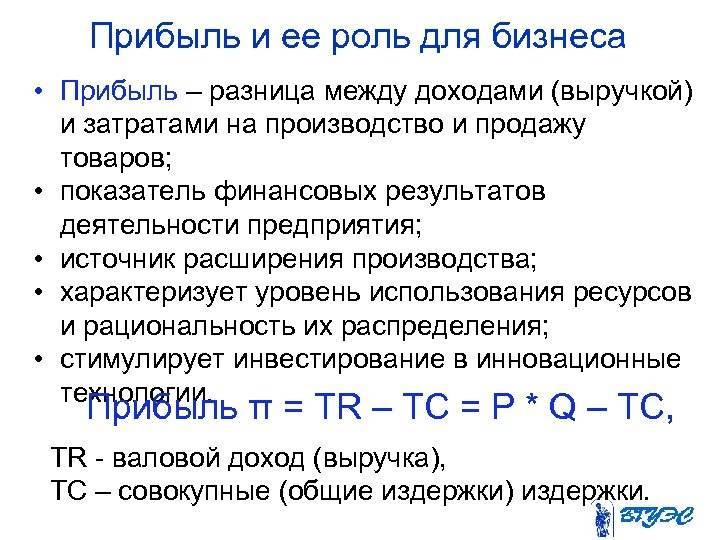

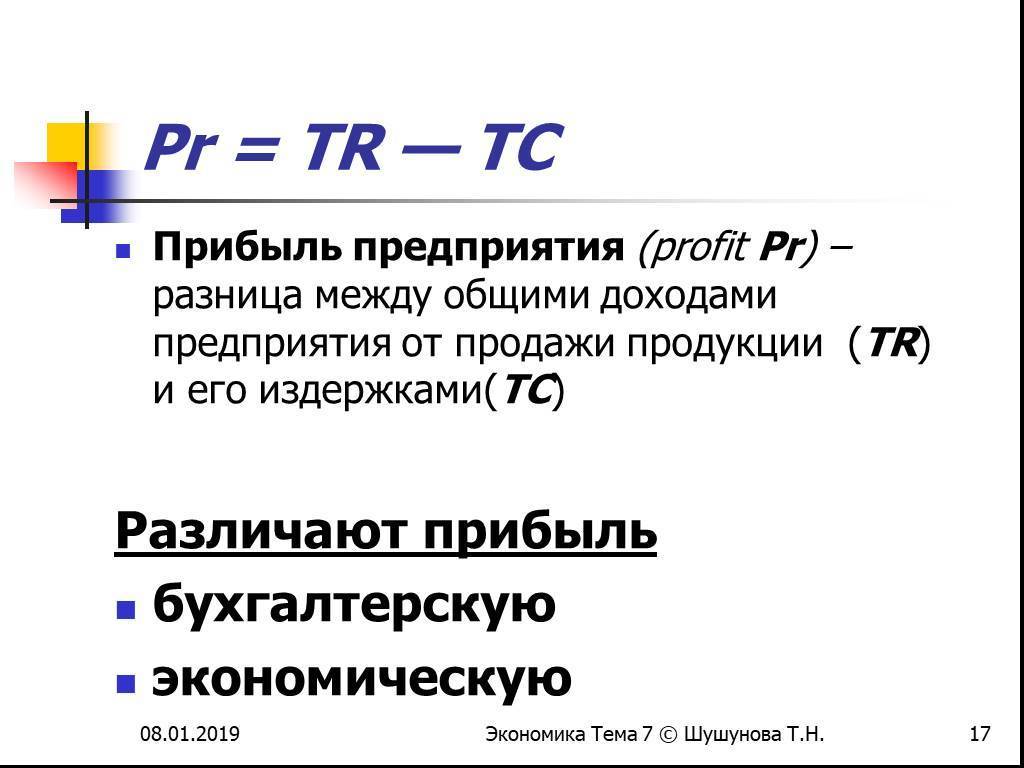

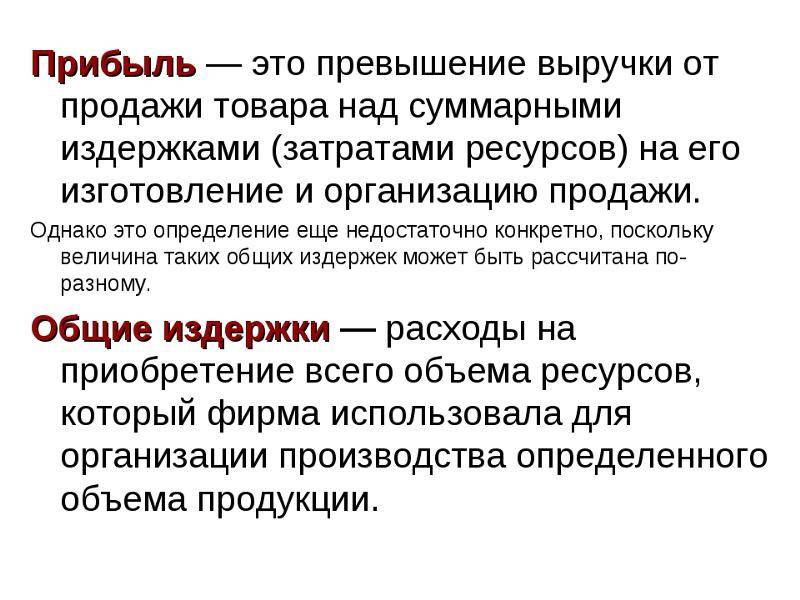

В 2023 году наиболее полным разъяснением можно считать следующее: прибыль – это положительная разница между суммарными доходами от реализации товаров и/или услуг и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг. То есть простыми словами, это доходы за вычетом затрат на ведение бизнеса (проценты, амортизация, налоги и другие расходы).

Именно прибыль говорит о том, насколько эффективно компания работает. Доход может быть большим, но если он не будет перекрывать расходы, речь уже пойдет об убытках и о целесообразности ведения такого бизнеса.

Теперь разберемся с понятием «выручка».

В учебнике по экономике «Основы менеджмента в современных условиях» понятие «выручка» выглядит так: «полная сумма требований, предъявленных организацией или ИП покупателям в результате реализации произведенной продукции, услуг, работ».

Согласно положению по бухгалтерскому учету «Доходы организации» выручка – это доход от основной деятельности компании (продажа товаров и услуг, поступления от выполненных работ или оказания услуг).

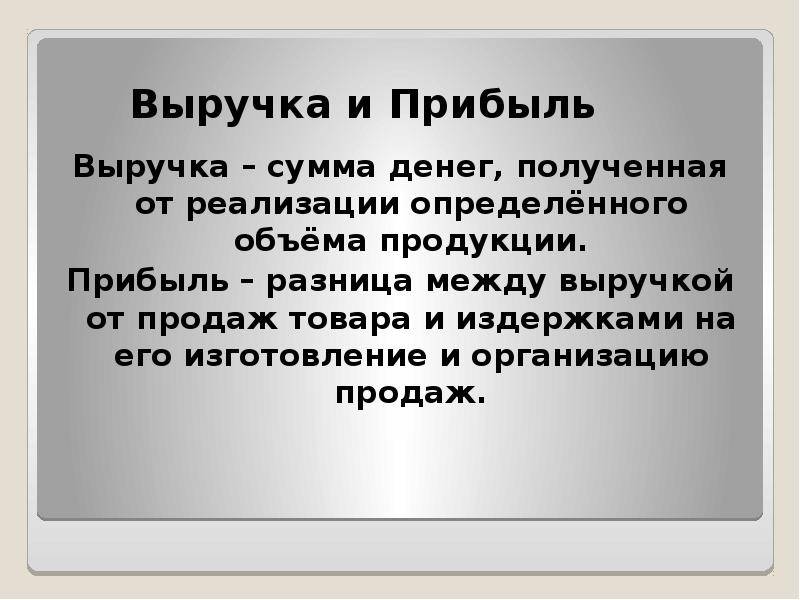

Объединив несколько значений, можно сделать вывод, что выручка – это та часть дохода, которую компания получает, непосредственно ведя бизнес, без учета внереализационных поступлений. В зависимости от конкретной деятельности выручка может быть единственной частью дохода.

Если вернуться к нашему примеру, выручкой ИП Петрова будет те самые 20 000 рублей, которые он получил от продажи кексов в своей кофейне.

Чем выручка отличается от прибыли: сравнительная таблица

Ведущими показателями успешности бизнеса остаются выручка и чистая прибыль, разница между которыми определяет выживаемость компании на длительном временном отрезке. Любая организация строит свой бизнес-план, опираясь на эти маркеры. Мы собрали все отличия между ними в таблицу:

| Выручка | Прибыль |

|---|---|

| Учитываются поступления от основного вида деятельности компании | Рассчитывается от всех поступлений на счет компании |

| Все средства, которые были заработаны за определенное время | Средства, которые остались на счету компании после всех обязательных платежей |

| По объему средств – нулевая или положительная | По объему средств – положительная, нулевая или отрицательная |

| Рассчитывают с учетом всех поступлений | Рассчитывают с учетом всех поступлений, издержек и расходов |

| Прогнозируют с учетом объемов реализации за аналогичные прошлые периоды | Прогнозируют с учетом как доходной, так и расходной части |

| Однозначная величина с учетом всех поступлений | Многозначная величина, где рассчитываются значения валовой, чистой, операционной и балансовой видов |

| Может быть виртуальной или отсроченной | Может быть только фактической |

| Складывается из реальной и предполагаемой доходности | Складывается из фактической доходности |

| Не включает источники посторонних доходов | Включает все источники доходов |

| Указывает на общую сумму заработка компании | Указывает на то, что компания заработала для своих собственников |

| Может меняться до окончания временного периода | Остается неизменной при подсчете за временной период |

Таким образом, прибыль – гораздо более сложное и комплексное понятие, а выручка – лишь одна из составляющих расчета.

Как рассчитать показатели

Основываясь на вышесказанном можно сделать вывод, что рассматриваемые показатели отличаются не только своим экономическим значением, но и порядком составления расчетов. Ниже мы предлагаем рассмотреть основные формулы, которые используются для определения величины данных показателей.

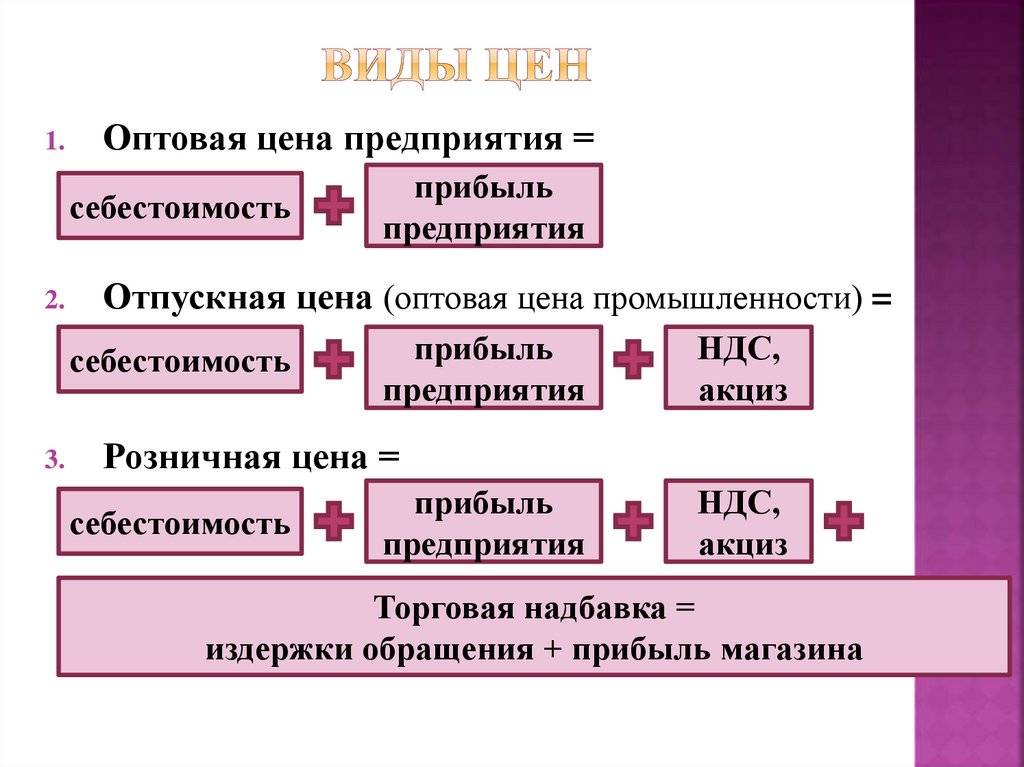

Формула выручки

Для определения величины полученной выручки необходимо к себестоимости продукции прибавить товарную наценку. Также, при составлении расчетов можно использовать формулу: «Количество проданного товара * стоимость продукции». Признание денежных средств выручкой компании осуществляется лишь в том случае, когда финансовые ресурсы соответствуют следующим параметрам:

- Фирма имеет законное право на получение денежных средств.

- Компания может определить конкретную величину данного показателя.

- Сделка, заключенная с контрагентами, позволяет улучшить финансовое положение организации.

- Компания передает клиенту право собственности на приобретенную продукцию.

- Компания имеет возможность определить величину затрат, связанных с выполнением контрактных обязательств перед партнерами.

Общая выручка компании включает в себя денежные средства, полученные разными методами. Помимо дохода от основной деятельности учитываются вклады в иные предприятия, а также ценные бумаги. При подготовке отчетов необходимо учитывать все финансовые операции компании, проведенные в течение отчетного периода.

Выручку можно рассчитать исходя из объёмов отгруженной продукции

Выручку можно рассчитать исходя из объёмов отгруженной продукции

Формула прибыли

Общая прибыль компании включает в себя доходы или убытки, полученные от основной деятельности. Данный показатель может иметь несколько различных форм и видов. Единственным требованием органов контроля является соблюдение установленных норм в отношении источников прибыли. Составление расчетов величины общей прибыли включает в себя четыре этапа. На первом этапе рассчитывается величина денежных средств, полученных от продажи товарной продукции. Далее учитывается объем ресурсов, полученных благодаря оказанию услуг. На третьем этапе рассчитывается прибыль от предоставления сервиса. На конечной стадии данного процесса все результаты вычислений складываются между собой.

Для того чтобы определить размер прибыли, необходимо использовать следующую формулу: «Выручка, полученная от реализации товаров – сопутствующие расходы». При составлении таких расчетов не учитывают НДС и акцизные взносы. Данные косвенные выплаты осуществляются в счет государственного бюджета. Помимо этого, бухгалтер не должен учитывать скидки, предоставленные оптовым клиентам и дилерским сетям. Те фирмы, что занимаются экспортом товарной продукции, не учитывают в расчетах сопутствующие налоговые взносы.

Отличие выручки от прибыли заключается в том, что при расчете последнего показателя учитываются денежные средства, полученные из дополнительных источников доходов. Этот могут быть различные финансовые операции, связанные с продажей основных средств компании. Здесь нужно отметить, что многие фирмы получают прибыль от дополнительных направлений деятельности, которые не связаны с реализацией товарной продукции либо оказанием услуг. Данный источник прибыли формируется именно благодаря продаже основных средств, принадлежащих компании. К этой категории относятся объекты недвижимости, ценные бумаги, транспортные средства, расходные материалы и другие активы. Помимо этого, к данной категории можно отнести финансовые средства, полученные от тех видов деятельности, что не имеют связи с реализацией основных средств или товарной продукции.

Ключевые различия между доходом, выручкой и прибылью

Доход — это общая сумма денег, полученных предприятием за определенный период времени. Он включает в себя выручку от реализации товаров или услуг, а также другие поступления, такие как процентные платежи, роялти и дивиденды.

Выручка — это сумма денег, полученная от продажи товаров или услуг конечному потребителю. Она является основной составляющей дохода и показывает, сколько денег предприятие зарабатывает на своей основной деятельности.

Прибыль — это разница между доходом и расходами предприятия. Она показывает, сколько денег остается у предприятия после оплаты всех затрат, связанных с производством и продажей товаров или услуг. Прибыль может быть использована для расширения бизнеса, выплаты дивидендов акционерам или реинвестирования в развитие компании.

Как легально уменьшить прибыль?

Казалось бы, законодательство четко определяет порядок признания доходов и расходов. Однако пространство для маневра все-таки остается и налоговая оптимизация может помочь компании сэкономить значительные суммы. Вот лишь один из примеров легальной оптимизации.

Организация решает провести реконструкцию производственного здания. Для этого заключается договор со сторонней компанией на реконструкцию. В результате выполненных работ получается объект основных средств.

Соответственно, расходы невозможно списать в текущем периоде, т. к. стоимость основных средств списывается путем начисления амортизации. Получается, что организация потратила огромные деньги, но на бумаге она все равно осталась прибыльной, т. к. списание этих затрат растянется на многие годы.

Организация может заключить с подрядчиком два договора:

- На реконструкцию. Сюда будут входить создание проекта, демонтаж стен и перекрытий, строительные работы, перепланировка и т. д.

- На ремонт. Этот договор включает в себя покраску стен, замену полов, сантехники, окон, установку оборудования и т. д.

С реконструкцией ничего не поделаешь: данные затраты придется списывать путем амортизации. А вот расходы по ремонту организация сможет принять к учету сразу после их совершения. Это позволит снизить налог на прибыль в текущем периоде и оставить сэкономленные деньги в обороте (что фактически означает получение беспроцентного кредита от государства).

А вот так делать нельзя

Пример из предыдущей главы не нарушает ни один закон РФ и совершенно легален. Для наглядности приведем пример незаконного уменьшения налогооблагаемой прибыли.

Производственная организация создает свою дочернюю компанию в оффшорной зоне с нулевой ставкой налога на прибыль. Вся произведенная продукция продается по себестоимости своей «дочке». Та, в свою очередь, занимается реализацией конечному потребителю. В результате компания, находящаяся в РФ, по документам еле сводит концы с концами, а маленькая оффшорная контора получает огромную прибыль.

Естественно, такой метод незаконен. Да, компания имеет полное право продавать свою продукцию кому угодно, однако налоговые органы очень быстро заинтересуются методами ценообразования. Если цена реализации окажется значительно ниже рыночной, да еще и выявится связь этих двух компаний, организатору такой схемы будут грозить серьезные неприятности. Но не секрет, что в российских реалиях большую роль играют связи наверху.

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Как отражаются в учете расходы по оплате услуг по инкассации выручки инкассаторской службой банка?

Понятие и сущность дохода

Доход является более широким понятием.

Государственные доходы включают в себя все источники средств, получаемых в государственный бюджет согласно установленных кодексов, законов, прочих нормативных актов, например:

- налоги, сборы, пошлины, акцизы, штрафы

- поступление от предоставления государственных услуг

- от внешнеэкономической деятельности

- от ранее предоставленных рассрочек, ссуд

Доходы семьи, гражданина включают получаемые ими блага в виде оплаты за труд, пенсий, пособий, стипендий от продажи выращенного на подворье, дачном участке или от реализации автомобиля, домостроения, квартиры и поступления из других источников.

Для целей бухгалтерского и статистического учета, экономического планирования доход принято распределять по видам:

- От реализации заказчикам по основной деятельности.

От финансовой деятельности. Например, на расчетный счет поступили установленные договором займа проценты за прошедший календарный квартал.

- Инвестиционный (по акциям, ценным бумагам, долям в других субъектах). Например, поступили на текущий счет фирмы “Альфа” дивиденды по доле в уставном капитале компании “Бета”, и средства от продажи акций банка “Капитал”.

- От реализации основных средств и нематериальных активов.

- Внереализационные доходы (от списания кредиторской задолженности, полученные средства целевого назначения, штрафы, неустойки, проценты, предусмотренные договорами с другими субъектами хозяйственной деятельности или по решениям суда, благотворительные поступления).

- Выявленные в результате проведенной проверки, инвентаризации излишки товарно-материальных ценностей.

- Возникающие в результате чрезвычайных, форс-мажорных ситуаций (пожары, затопления, разрушения). Пример. В результате пожара сгорел столярный цех. Балансовая стоимость цеха списана на убытки, а пригодный для дальнейшей эксплуатации или реализации кирпич, оставшийся после разборки цеха, оприходован на склад. Его стоимость отнесена в состав доходов от чрезвычайных событий.

Сравнение двух показателей

Кроме самого определения двух понятий, существуют суммы, их отражающие. Как и чем они отличаются, исходя из вышесказанного:

- Показатели могут быть равны в случае, если расходов нет. Например, оказание услуг. Для наемного работника его зарплата станет для него как прибылью, так и выручкой. Он не несет материальных расходов, тратя лишь свои силы и время на получение результата.

- Прибыль не больше выручки, потому что даже если нет расходов, значение ниже нуля не получится.

- Выручка – положительное число. Она либо есть, либо ее нет. Это фактическое значение, того, что получено.

- Прибыль в минусовом значении может быть тогда, когда расходы превышают сумму выручки.

Вспомните Васю и его яблоки. Допустим, товар испортился по дороге (замерз, сгнил).

Считаем: выручка – 0, расход – 360 (бензин), 0-360=-360 рублей – прибыль в минусовом значении.

Для чего нужен расчет выручки?

Подобный показатель является важнейшим понятием в деятельности компании. Расчет его проводится для следующих целей:

- Анализ спроса на предоставляемые услуги и продаваемые товары. На основании результатов анализа предприниматель может составить стратегический план производства, определить план закупок.

- На основании размера выручки можно получить представление об экономической успешности компании.

- Это ключевой показатель деятельности компании. Если выручка отсутствует, это является верным сигналом о необходимости внесения перемен в работу.

- На основании выручки корректируется стоимость продаваемых продуктов, определяется тираж, на который точно будет спрос.

Размер выручки нужно знать, прежде всего, руководителю компании. Но данная информация может запрашиваться и деловыми партнерами, и кредиторами, и инвесторами.

Какой предельный размер выручки установлен для УСН?

Доход

Помимо обсуждаемых двух понятий, существует термин доход – это так называемая чистая выручка плюс все прочие вливания. Например, увеличение стоимости ценных бумаг и акций, или штрафы с деловых партнеров. Как правило, доход может быть равен выручке у мелких предпринимателей, крупные компании имеют дополнительные источники в связи со спецификой своей организации.

Это более глобальное понятие, включающее в себя все приобретенные финансы. И если бы наш вымышленный Вася взял попутчиков, то их оплата за проезд и вырученные за яблоки деньги составили бы доход от его деятельности. Доход – это совокупность всех факторов, увеличивающих капитал предприятия.

О способах формирования дохода и выручки читайте в этом материале.

Смотрите видео о том, что такое доход:

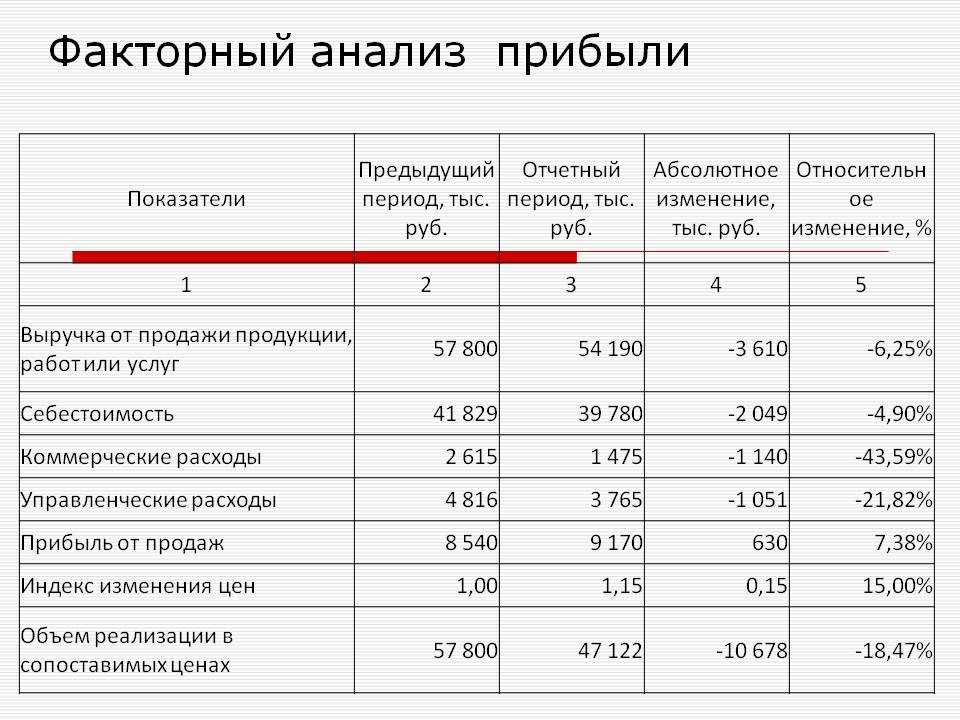

Пример расчета показателей

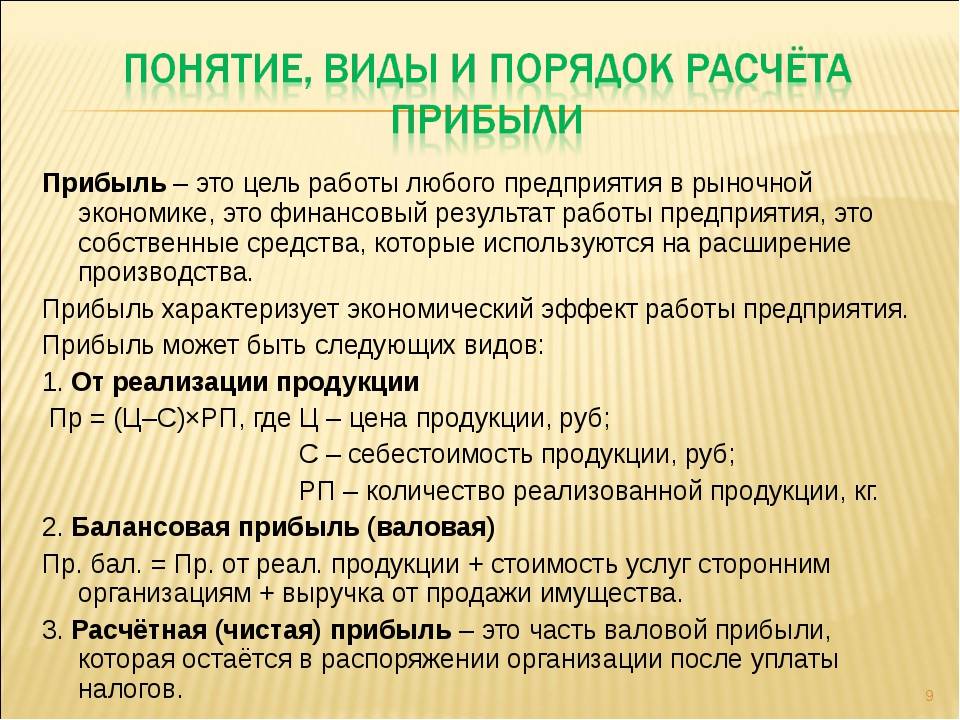

Рассмотрим в качестве примера отчетность Магнитогорского металлургического комбината (ММК). На скриншоте – фрагмент его отчетности по МСФО за первый квартал 2019 года. В скобках указаны отрицательные значения.

Выручка – $1836 млн.

Доход – $1844 млн. Сюда вошли:

- выручка – $1836 млн.

- прочие операционные доходы – $3 млн.

- финансовые доходы – $5 млн.

Расходы – $1564 млн. К ним относятся:

- Себестоимость – $1321 млн.

- Общехозяйственные и административные расходы – $51 млн.

- Коммерческие расходы – $141 млн.

- Изменение ожидаемых кредитных убытков – $6 млн.

- Финансовые расходы – $7 млн.

- Убытки от обесценения и резерв под рекультивацию земель – $2 млн.

- Расход по курсовой разнице – $14 млн.

- Прочие расходы – $22 млн.

Налогооблагаемая прибыль – $280 млн. ($1844 млн. – $1564 млн.). На сумму этой налогооблагаемой прибыли был начислен налог на прибыль, который составил $55 млн. Прибыль за период составила $225 млн.

Подведем итоги:

▲ Выручка это поступления от основного вида деятельности компании.

▲ Доход это общая сумма поступлений. Таким образом, доход является более широким понятием. Он может быть равен выручке либо быть больше ее. Под поступлениями в этих определениях имеется в виду не только получение денежных средств, но и возникновение дебиторской задолженности либо сокращение кредиторской.

Выручка и прибыль

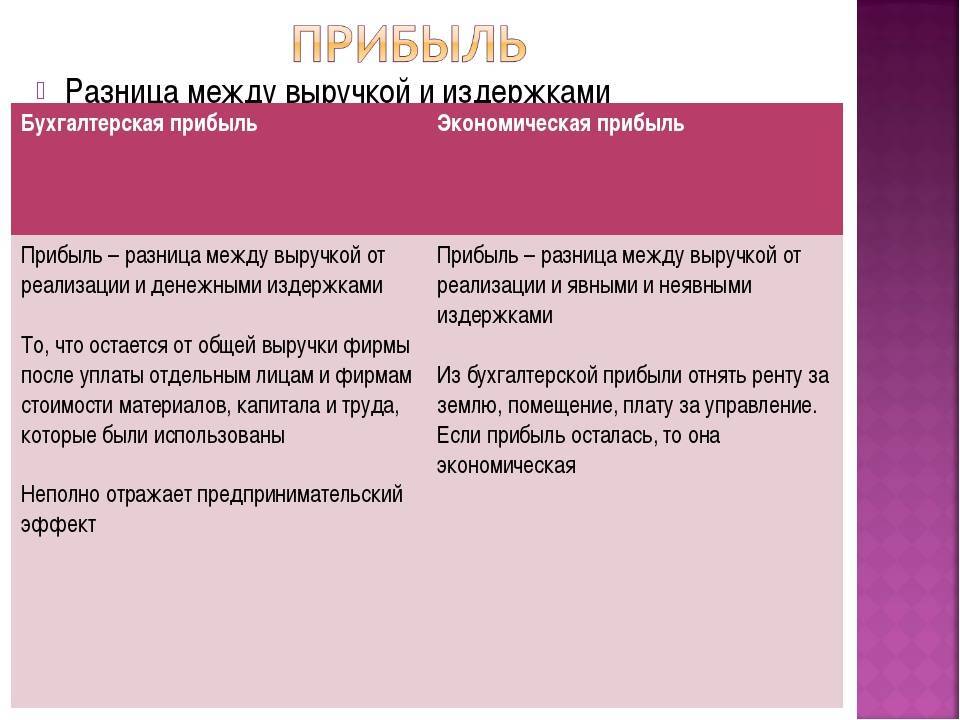

Они постоянно присутствуют в деятельности всякой фирмы. Сферы финансов, бизнеса и экономики используют их в значении «деньги» (или их эквивалент), которые получает субъект хозяйственной деятельности или физическое лицо.

Бухучет использует эти значения при подсчете выручки и прибыли на уровне бизнеса. Их расчет выполняется также для оценки национальных экономик.

Выручка появляется, когда бизнесом реализованы товары или услуги. А рассчитывается она просто: достаточно перемножить количество проданного товара и цену за его единицу. А прибыль будет рассчитана, когда выполнены все необходимые отчисления и подсчитаны расходы.

Оба показателя задействованы в производственном цикле. Выручка участвует в расчете прибыли, которая, в свою очередь, выполняет роль источника денежных средств для дальнейшего производства и появления новой выручки.

Определение и сущность дохода, выручки и прибыли

Рассмотрим особенности каждого из этих показателей.

Доход

Доход — это общая сумма денежных средств, полученных предприятием от реализации товаров, работ или услуг. Доход включает в себя как выручку от продажи товаров или услуг, так и прочие поступления, такие как проценты по кредитам, дивиденды от инвестиций и роялти от авторских прав.

Существует несколько видов дохода:

- Выручка от реализации товаров и услуг — это основной вид дохода, который получают предприятия от продажи своей продукции.

- Проценты по кредитам — это доход, который банк получает за предоставление кредитов.

- Дивиденды от инвестиций — это доход, который получают инвесторы от своих инвестиций в акции компаний.

- Роялти от авторских прав — это плата, которую автор или владелец авторских прав получает за использование его произведения.

- Прочие доходы — это могут быть доходы от аренды, продажи активов, благотворительных взносов и т.д.

Каждый из этих видов дохода имеет свои особенности и играет свою роль в финансовом состоянии предприятия.

Выручка

Выручка — это сумма денежных средств, полученная от продажи товаров и услуг конечному потребителю. Выручка является основным источником дохода предприятия и отражает его способность генерировать денежные средства.

Существуют следующие виды выручки:

- Выручка от реализации продукции – это денежные средства, полученные от продажи произведенных товаров или услуг;

- Выручка от продажи основных средств – это деньги, полученные от реализации имущества предприятия;

- Выручка от инвестиционной деятельности – это средства, полученные в результате вложения денег в другие компании или проекты;

- Прочая выручка – включает в себя доходы от прочих видов деятельности, таких как аренда, продажа активов и т. д.

Каждый вид выручки имеет свои особенности и может быть использован для различных целей, например, для расширения производства, выплаты дивидендов или погашения кредитов.

Прибыль

Прибыль — это разница между доходами и расходами предприятия. Прибыль показывает, насколько эффективно используются ресурсы предприятия и насколько успешно оно достигает своих целей. Прибыль может быть рассчитана как для всего предприятия в целом, так и для отдельных подразделений или проектов.

Существует несколько видов прибыли, каждый из которых имеет свое значение и применение.

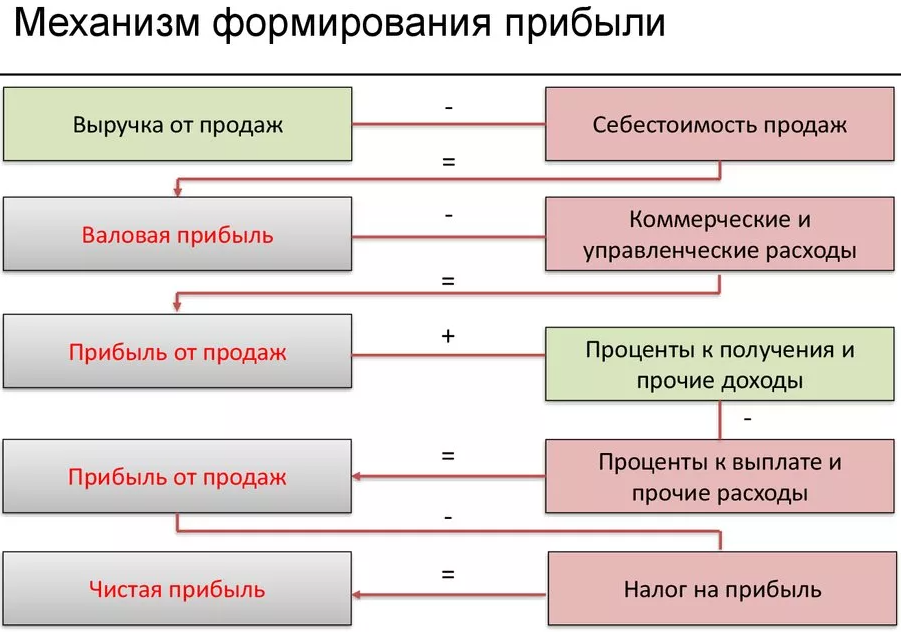

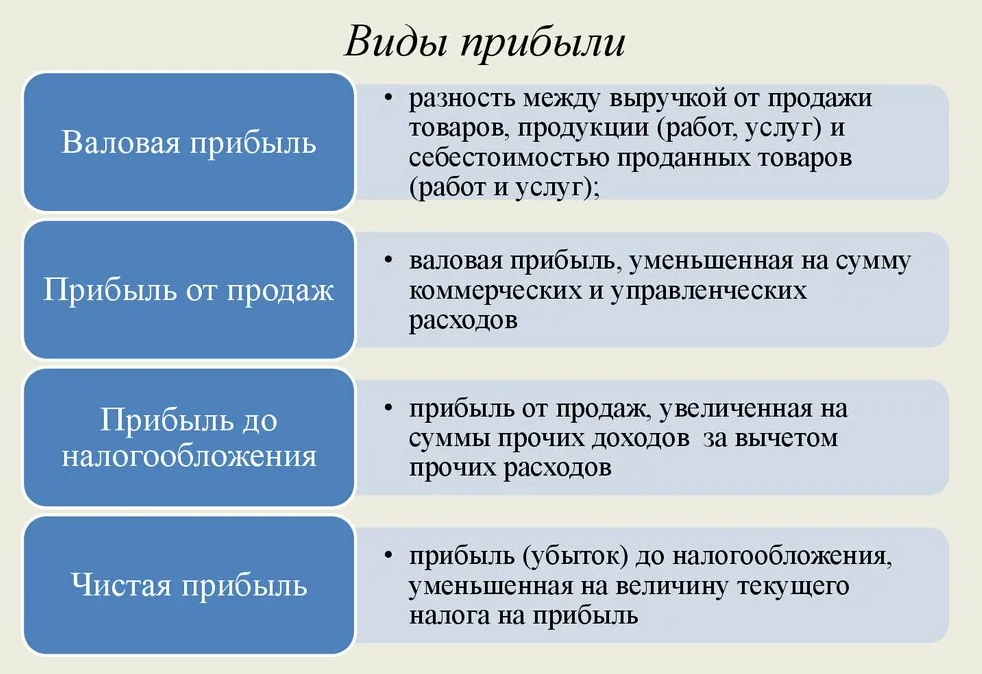

- Валовая прибыль — это разница между выручкой от реализации товаров или услуг и себестоимостью этих товаров или услуг. Этот показатель позволяет оценить эффективность производства и реализации продукции.

- Прибыль от продаж — это разница между валовой прибылью и коммерческими и управленческими расходами. Этот показатель отражает эффективность работы предприятия в целом и позволяет оценить его способность получать прибыль от основной деятельности.

- Прибыль до налогообложения — это разница между прибылью от продаж и прочими доходами и расходами, такими как проценты по кредитам, курсовые разницы и прочие доходы и расходы. Этот показатель показывает общую эффективность деятельности предприятия и используется для расчета налога на прибыль.

- Чистая прибыль — это прибыль после уплаты всех налогов и прочих обязательных платежей. Этот показатель является основным источником финансирования развития предприятия и выплаты дивидендов акционерам.

- EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — это прибыль до вычета процентов, налогов, амортизации и других расходов. Этот показатель используется для оценки способности предприятия генерировать денежные потоки и сравнивать эффективность

Каждый из этих показателей имеет свои особенности и применяется в различных ситуациях.

Что такое выручка и какой она может быть?

Самым распространенным заблуждением является то, что под выручкой понимаются все денежные поступления продавцам на рынках и торговых точках, в кассы и на расчетные счета. Ведь на расчетный счет могут прийти и другие поступления, например:

Выручка

- возврат авансов, излишних предварительных оплат, ранее перечисленных предприятием поставщикам

- благотворительные средства, не связанные с хозяйственной деятельностью

- кредиты, займы, ссуды по договорам, заключенным с банковскими и другими финансовыми учреждениями

- суммы фонда социального страхования по начисленным больничным листам

В кассы также иногда поступают денежные средства, не связанные с продажей, например:

- полученные в банке средства на выплату заработной

- платы, погашение авансовых отчетов, полученных займов

- полученные дивиденды для выплаты учредителям компании, фирмы

- возмещение материального ущерба, нанесенного работником предприятию

Другой типичной ошибкой является понимание выручки как поступления средств, исключительно в денежной форме. Но на практике нередки случаи, когда за отгруженную продукцию, выполненные услуги покупатель расплачивается встречной поставкой.

Задача. Компания по договору поставки отгрузила частной фирме товары на сумму 100 тысяч рублей. Фирма оказала компании транспортные услуги на сумму 20 тысяч рублей, а 80 тысяч рублей перечислила на расчетный счет компании. Какую выручку от этих сделок получила компания?

Ответ. 20 + 80 = 100 тысяч рублей.

Исходя из приведенных фактов, точным определением следует признать следующее:

Для чего при бизнес-планировании определять выручку от продаж

Выручка, ее анализ и планирование имеют решающее значение для функционирования предприятия. Связано это с множеством факторов, перечислим некоторые из них:

Выручка является определяющим фактором результативности и эффективности работы предприятия;

Размер выручки и объемов реализуемой продукции определяют целесообразность запуска того или иного проекта;

Своевременное поступление выручки определяет финансовую устойчивость компании, состояние ее оборотных средств, размеры прибыли и своевременность расчета по обязательствам (выплата заработной платы работникам, расчеты с банками по кредитам, с поставщиками за работы и услуги и др.).

Выручка является основой для безубыточности предприятия, поскольку именно получение выручки позволяет покрывает затраты фирмы на производство и реализацию продукции.

Из вышесказанного еще одно важное значение выручки — это источник для формирования прибыли.

Таким образом, видно, что получение выручки — это необходимое условие начала и продолжения деятельности любого предприятия

Но не менее важно не просто получать и учитывать этот параметр, необходимо также проводить экономический анализ структуры выручки. Только в ходе «выделения» из ее состава таких параметров, как «Прибыль», а также соотнесение с таким параметром, как «Доход» позволяет оценивать действительную эффективность деятельности предприятия

К примеру в финансовой и инвестиционной деятельности не возникает такого понятия, как «Выручка«. И, соответственно, если доля выручки в суммарной величине дохода будет невелика, то встает вопрос о целесообразности ведения коммерческой деятельности. Тогда можно, например, переориентироваться на инвестиционное направление, или заняться поиском решения проблем, связанных с недостаточной результативностью коммерческой деятельности.

В любом случае, выручка — это не такое простое понятие, как может показаться на первый взгляд. Поэтому успешные компании не просто ведут учет поступлений от продаж и отражают эти цифры в отчетных документах. Но и занимаются тщательным анализом имеющихся данных и выявляют на их основе источники для повышения результативности деятельности.

Расчет выручки производится для любого проекта, в том числе при бизнес-планировании шиномонтажа. Документ поможет вам запустить успешный перспективный стартап.

Выручка – что это?

ВНИМАНИЕ: Выручка – это полученные в кассу предприятия финансовые средства за реализованные товары, либо предоставленные услуги. Именно с этой величины высчитывается сумма налога.. На сегодняшний день, когда повсеместно используются банковские карты, это не только сумма денег в кассе, но и банковские перечисления

Поэтому оценивается показатель, как правило, за какой-то определенный период

На сегодняшний день, когда повсеместно используются банковские карты, это не только сумма денег в кассе, но и банковские перечисления. Поэтому оценивается показатель, как правило, за какой-то определенный период.

Другой метод вычисления – это количество проданных товаров (оказанных услуг) умноженные на их стоимость. Говоря простым языком, если вы владелец магазинчика, то все, что оказалось в вашей кассе к вечеру – это ваша дневная выручка. Если установлен банковский терминал, то к этим деньгам прибавляется сумма по чекам терминала.

Выручка крупной компании – это более сложное понятие. Сюда можно засчитать прибыль от инвестиций, и других финансовых мероприятий. Это связанно с тем, что крупный бизнес осуществляет различные виды деятельности. Можно получать проценты по вкладам, или предоставлять лизинговые услуги.

О том, чем выручка отличается от дохода и прибыли, читайте в нашей статье.

Два вида

Существуют два понятия выручки:

- Валовая – это сумма денег, полученных за товар (услугу). В стоимость включены налоги, пошлины и акцизы. То есть расчет идет из официальной цены товара.

- Чистая – когда учитывается только цена предприятия без положенных государству выплат. Этот вид можно увидеть в бухгалтерском отчете о прибылях и убытках.

Методы расчета

Существуют также два метода расчета выручки:

Кассовый, когда показатель высчитывают из фактически полученных средств. Стоимость уже переданных покупателю товаров с отсрочкой платежа не учитываются до поступления выплат. Но в сумму входят авансирование за еще не переданные товары. Т.е. деньги получены, но товар еще на месте.

Для более крупных предприятий и организаций используют другой метод расчета. Сумма рассчитывается от факта передачи товара

Здесь все наоборот, как только клиент получает товар, его стоимость пополняет копилку выручки.

ВАЖНО: Авансы не учитываются до фактической передачи товара покупателю, зато учитываются товары, предоставленные по отсроченному платежу. Товар у покупателя, значит его стоимость уже статье выручки.

Заключение

Теперь, после разбора трех терминов, становится понятно, что они хоть и похожи, но имеют существенные различия и как бы вытекают один из другого. Финансовый круговорот бизнеса начинается с поступления доходов, из которых появляется выручка в виде выгод для компании.

После получения выручки из нее вычитают затраты, в результате чего мы видим чистую прибыль за конкретный период и понимаем, насколько хорошо работает бизнес.

Больше полезных статей для бизнеса:

- Критерии для малого предприятия для признания субъектом МСП;

- Возврат части инвестиций за привлечение капитала для субъектов МСП;

- С чего начать малому бизнесу в процедуре госзакупок;

- Процедура закрытия ИП в 2023 году;

- Как проводится встречная налоговая проверка;

- Особенности внеплановых проверок бизнеса;

- Все о процедуре банкротства для самозанятых граждан;

- Правила аккредитации ИТ компаний в 2023 году.

- Точка безубыточности как показатель эффективности бизнеса.

- Метод вертикального и горизонтального анализа финансовых результатов;

- Как найти коэффициент восстановления и утраты платежеспособности;

- Характеристика и расчет коэффициентов абсолютной, быстрой и текущей ликвидности;

- Вероятность банкротства по моделям Таффлера и Альтмана.