Что может входить в состав выручки?

В состав рассматриваемого показателя входят:

- закупочная стоимость, по которой приобретена продукция;

- добавленная стоимость, которая появилась при реализации товара.

То есть, выручка учитывает полную цену проданной продукции.

Источниками выручки является:

- Основная деятельность предприятия (к примеру, продажа товаров и предоставление услуг).

- Инвестиции (работа с ценными бумагами, продажа акций).

- Иная финансовая деятельность (к примеру, получение средств от компании, в которую ранее были направлены инвестиции предприятия).

Перечень источников зависит от конкретной компании и ее рода деятельности.

Как определить выручку для целей налога на прибыль?

Выручка (оборот)

Для начала, выручка помогает нам оценить финансовые результаты деятельности предприятия без учета издержек. Например, мы можем рассчитать выручку за определенный период, например, за месяц, и сравнить ее с предыдущими периодами, чтобы понять, какие изменения произошли в бизнесе.

Пример:

| Товар | Количество | Цена | Выручка |

|---|---|---|---|

| Телефоны | 100 | 20000 | 2000000 |

| Ноутбуки | 50 | 40000 | 2000000 |

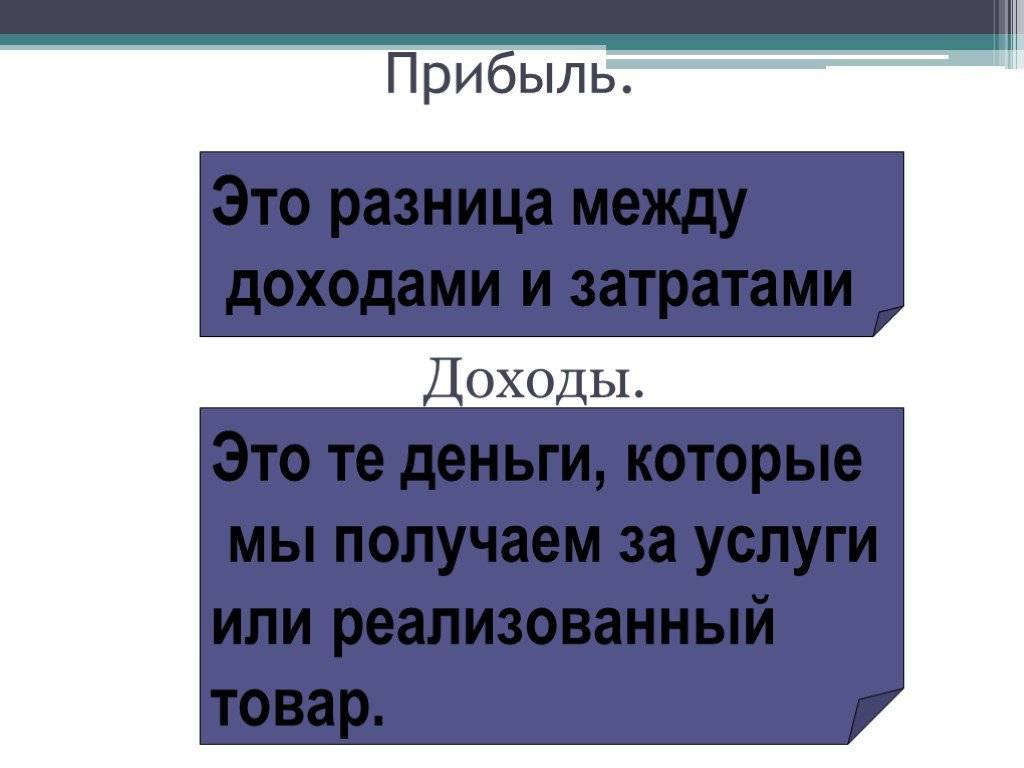

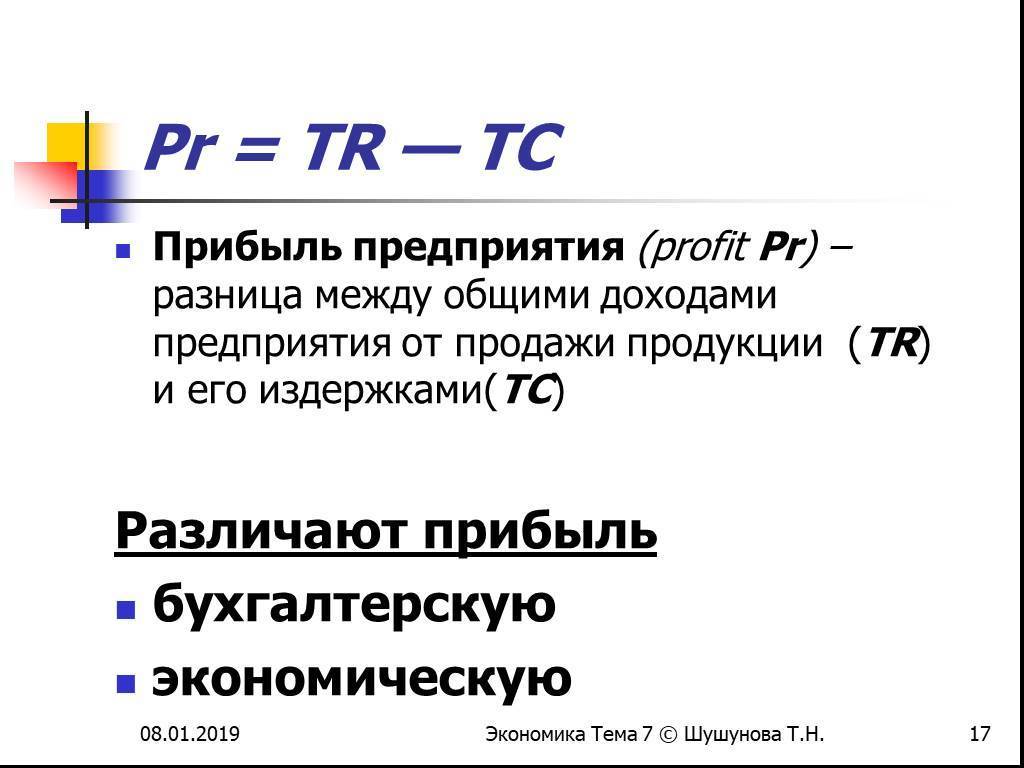

Итак, что отличает выручку от прибыли? Прибыль — это денежные средства, оставшиеся после вычета всех издержек (затрат на производство, административные расходы и т. д.) от выручки. Прибыль является фактическим доходом, который получает предприятие.

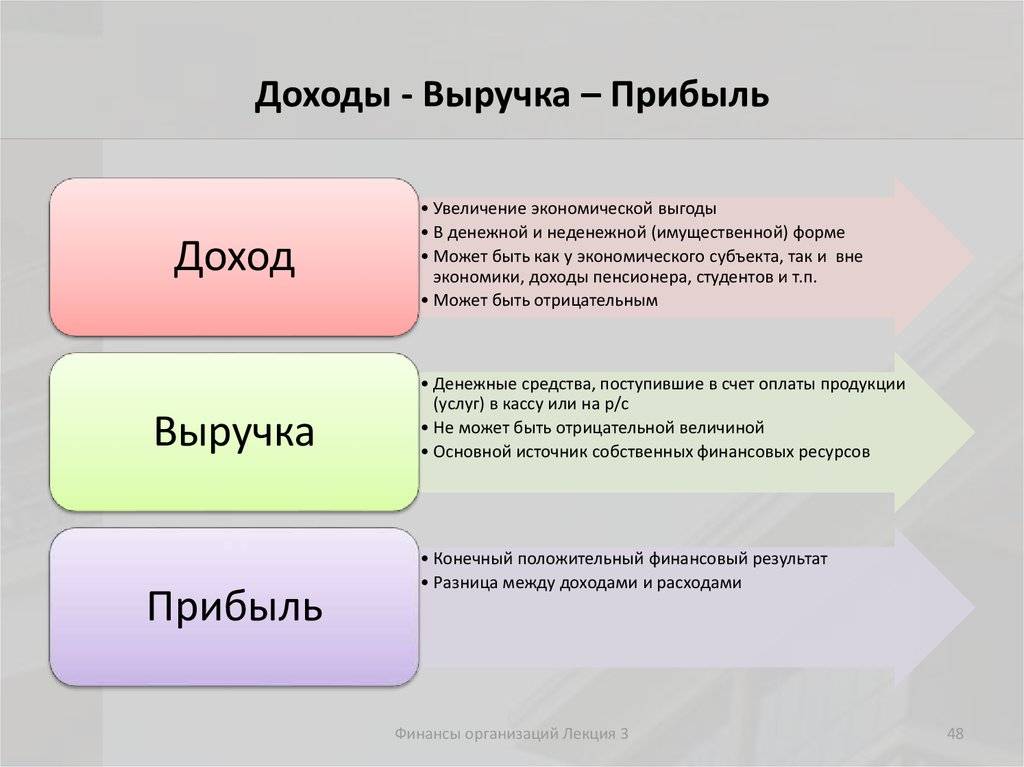

Выручка и прибыль — в чем разница

Выручка – это то, что заработал бизнес от продажи товаров или/и услуг. Копирайтер зарабатывает на текстах, ветеринар – на лечении животных, кофейня – на продаже напитков.

Если продажи есть, есть и выручка. Если товары не продаются – выручка, увы, будет равна нулю.

В отличие от выручки, прибыль показывает, сколько средств осталось на счетах бизнеса после покрытия всех расходов. Если потратить пришлось больше, чем заработали, – плохая новость, бизнес уйдет в минус. Только по этому показателю можно увидеть реальный успех работы предприятия.

То, чем отличается выручка от прибыли, выражается и в других критериях:

- По тому, какие бывают значения. Выручка может быть либо положительной, либо нулевой. Прибыль может иметь и отрицательное значение.

- По тому, как рассчитывается. Определить выручку можно, зная только количество денег, которые заработала компания с продаж. Для того чтобы рассчитать прибыль, нужно знать информацию о расходах.

- По тому, как определяется потенциал. Выручка может считаться потенциальной. Например, если предлагать товар в рассрочку (организация получит деньги, но не сразу). Прибыль считается на основании фактического прироста средств и расходов – она не может быть потенциальной.

Доход и выручка — в чем разница

Доход – это все средства компании, заработанные за расчетный период. Он складывается из двух частей: деньги, полученные в ходе основной деятельности и деньги из других источников.

Та часть дохода, которая говорит о средствах, заработанных от основной деятельности компании, и является выручкой. Если все деньги компания получает только за реализацию товаров и/или услуг, доход будет равен выручке. Если у компании есть еще какие-то источники заработка, то доход будет выше выручки.

Разница между выручкой и прибылью

Выручка

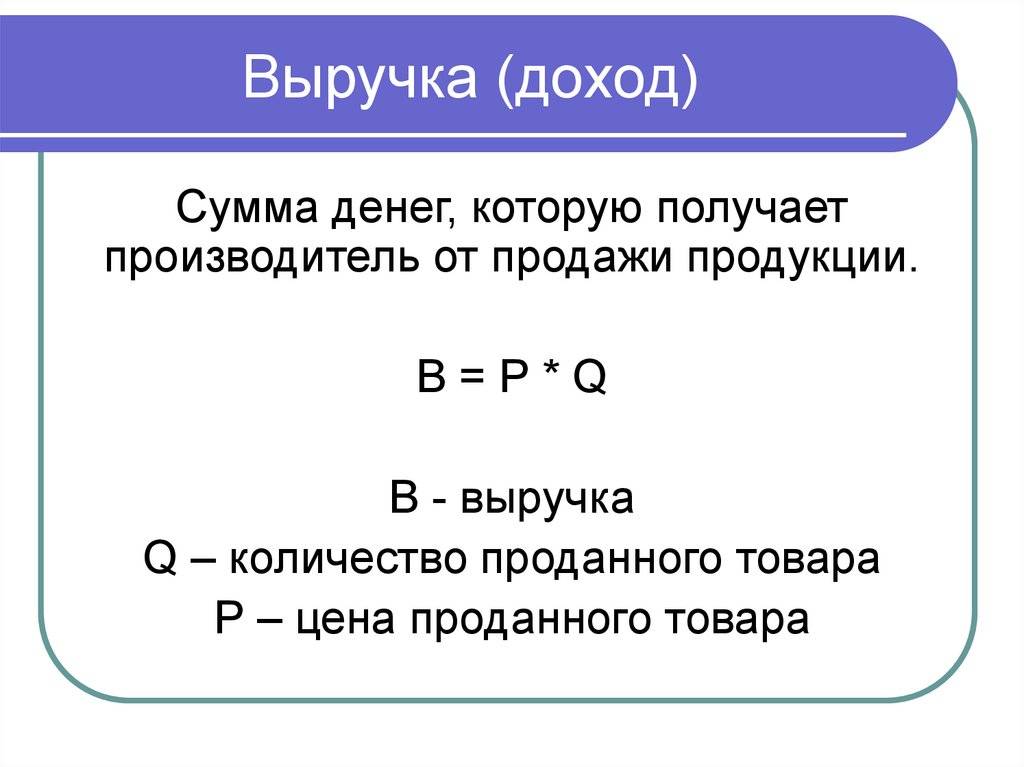

Выручка — это сумма денежных средств, полученных от продажи продукции или оказания услуг. Она представляет собой общую стоимость всех продаж и служит показателем объема деятельности организации.

Выручка может быть представлена в различных формах

- Выручка от продажи продукции

- Выручка от оказания услуг

- Выручка от продажи имущества

- Выручка от выполнения работ

Прибыль может быть представлена в различных формах

- чистая прибыль

- Операционная прибыль

- Экономическая прибыль

Главные отличия выручки от прибыли:

| Доход. | Прибыль. |

|---|---|

| Эффективность | Индекс финансовой эффективности |

| Включает только денежные поступления от продаж | Включает затраты на продажу и прочие расходы |

| Высокая выручка не всегда означает прибыль | Прибыль может быть получена даже при низкой выручке |

Выручка и прибыль — важные показатели, отражающие финансовое положение бизнеса, но они различаются по значимости и информационной ценности. При анализе финансовых результатов деятельности предприятия необходимо учитывать оба показателя, чтобы полностью понять его финансовое положение.

Где брать данные

Мы разобрались, что такое прибыль, доход, выручка и в чем отличия одного показателя от другого

Отслеживать их динамику критически важно любому руководителю и владельцу бизнеса

Но где же их взять? В отчете о финансовых результатах, если компания подает бухгалтерскую отчетность в полной, а не в упрощенной форме. Выручка и все виды прибыли уже рассчитаны. Общий доход можно вычислить, если к выручке прибавить прочие виды доходов, которые есть в отчете.

Тем же, кто бухотчетность не сдает (а это все ИП) или применяет упрощенный вариант отчета о финансовых результатах, не будет лишним посчитать эти показатели по данным внутреннего учета.

Из чего складывается доход

Под доходом понимают увеличение капитала компании в результате поступления денег, имущества или уменьшения ее обязательств. Он складывается из двух частей:

- из дохода от обычной деятельности – это выручка. К ней мы вернемся позже;

- из побочного или дополнительного дохода, его еще называют внереализационным.

В нашем примере поступление от продажи продукции – это доход в сумме 5 млн рублей от обычной деятельности компании, то есть от производства и реализации упаковки из пластика. Также к доходам относятся арендная плата в сумме 500 тыс. рублей и полученный штраф в сумме 20 000 рублей, но они не связаны с реализацией и составляют внереализационные доходы.

Вот из чего сложился общий доход ООО «Одуванчик» за 2022 год:

5 000 000 + 500 000 + 20 000 = 5 520 000 рублей.

Возникает вопрос: можно ли считать доходом все деньги, поступившие в компанию? Нет, это не так. С позиции Налогового кодекса доходом является то, что подлежит обложению налогом на прибыль. Например, в доход не включают налоги, поступившие в составе платы за товары и услуги (НДС, акцизы), поскольку они компании не принадлежат – их нужно перечислить в бюджет. Также в доход не включают возращенные компании займы, ведь их поступление не увеличивает ее активы, а лишь восстанавливает их. А вот проценты, полученные по таким займам, включаются в доход. Полный список того, что не считается доходом, есть в статье 251 НК РФ.

Рост дохода – позитивное изменение

Однако важно рассматривать и их структуру. Так, в нашем примере на одноразовые операции, не связанные с выпуском и продажей продукции, пришлось (520 000 / 5 520 000) х 100% = 9,4% годового дохода

Это немало. В следующем году доход может снизиться, если только компания не планирует ежегодно распродавать свое имущество.

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Как отражаются в учете расходы по оплате услуг по инкассации выручки инкассаторской службой банка?

Ключевые различия между доходом, выручкой и прибылью

Доход — это общая сумма денег, полученных предприятием за определенный период времени. Он включает в себя выручку от реализации товаров или услуг, а также другие поступления, такие как процентные платежи, роялти и дивиденды.

Выручка — это сумма денег, полученная от продажи товаров или услуг конечному потребителю. Она является основной составляющей дохода и показывает, сколько денег предприятие зарабатывает на своей основной деятельности.

Прибыль — это разница между доходом и расходами предприятия. Она показывает, сколько денег остается у предприятия после оплаты всех затрат, связанных с производством и продажей товаров или услуг. Прибыль может быть использована для расширения бизнеса, выплаты дивидендов акционерам или реинвестирования в развитие компании.

Анализ прибыли от продаж

Постоянный мониторинг показателей прибыли позволяет добиться улучшения финансового результата компании. Сокращение расходов и наращивание производства, оптимизация издержек и изменение себестоимости продукта положительно влияют на повышение прибыли. Все это возможно только при постоянном и тщательном анализе доходов предприятия.

Есть несколько методов, которые помогают проанализировать показатели.

Горизонтальный анализ (по временным периодам)

Этот способ позволяет сравнить прибыль компании по периодам, например весенние месяцы 2020 г. с этим же периодом 2021 г. Полученные цифры наглядно показывают, есть ли развитие в доходах организации. Кроме того, учитываются внешние факторы. Например, в 2020 г. из-за COVID-19 были ограничения по работе общепита. Вывод о развитии бизнеса можно сделать, если показатели прибыли в 2021 г. стали больше, даже несмотря на кризис в работе фирмы в 2020 г.

Если при сравнении вдруг фиксируется падение выручки, предпринимаются своевременные действия по улучшению показателей или как минимум выводу их на прежний уровень.

Вертикальный анализ (анализ структуры доходов и расходов)

Благодаря этому методу можно посчитать чистую прибыль от продаж. Налоги, косвенные затраты, себестоимость товара, кредитные выплаты, постоянные расходы – все это составляет структуру прибыли. Так, если чистая прибыль компании по обработке дерева в мае 2021 г. составила 4 млн руб., а в июне – 5 млн руб., может показаться, что дела у нее идут неплохо. Однако при структурном анализе становится понятно, что прибыль в мае составила 12 % от выручки, а в июне – всего лишь 7 %. Поэтому, если посчитать чистую прибыль от продаж в процентах, видно, что доходы компании уменьшились.

Секреты продаж от Сергея Азимова и Бориса Жалило

Это могло произойти из-за повышения стоимости сырья. Когда влияет погодный фактор, можно считать это временным снижением. Хуже, если доходы стали падать по причине заниженной валовой прибыли. Тогда нужно принимать меры и вносить изменения в бизнес-процессы.

Конкурентный анализ

Для развития собственного бизнеса и увеличения прибыли необходимо проводить аналогии своих показателей с показателями конкурентов. Не всегда данные о прибыли в компаниях закрыты. Возможна ситуация, когда новый сотрудник рассказывает о цифрах своего бывшего работодателя. Конечно, если он не имеет договорных обязательств по неразглашению информации. При конкурентном анализе интересны результаты операционной прибыли.

Могут помочь сторонние консультанты по финансовой деятельности. Они не имеют права раскрывать подробности и цифровые показатели своих клиентов, но подсказать направление движения к увеличению прибыли относительно конкурентов могут.

Можно воспользоваться статистикой Росстата. Ежегодно высчитываются средние показатели по разным отраслям. Так можно определить место своей компании на рынке относительно конкурентов.

Контроль над коэффициентами доходов позволяет понимать динамику бизнеса

Когда показатели валовой прибыли хорошие, но есть отставания по маржинальной прибыли, следует обратить внимание на косвенные расходы. Допустим, урезать зарплату руководителю

Если в целом финансовый результат неудовлетворительный, бизнес-процессы подлежат серьезному пересмотру вплоть до ликвидации компании.

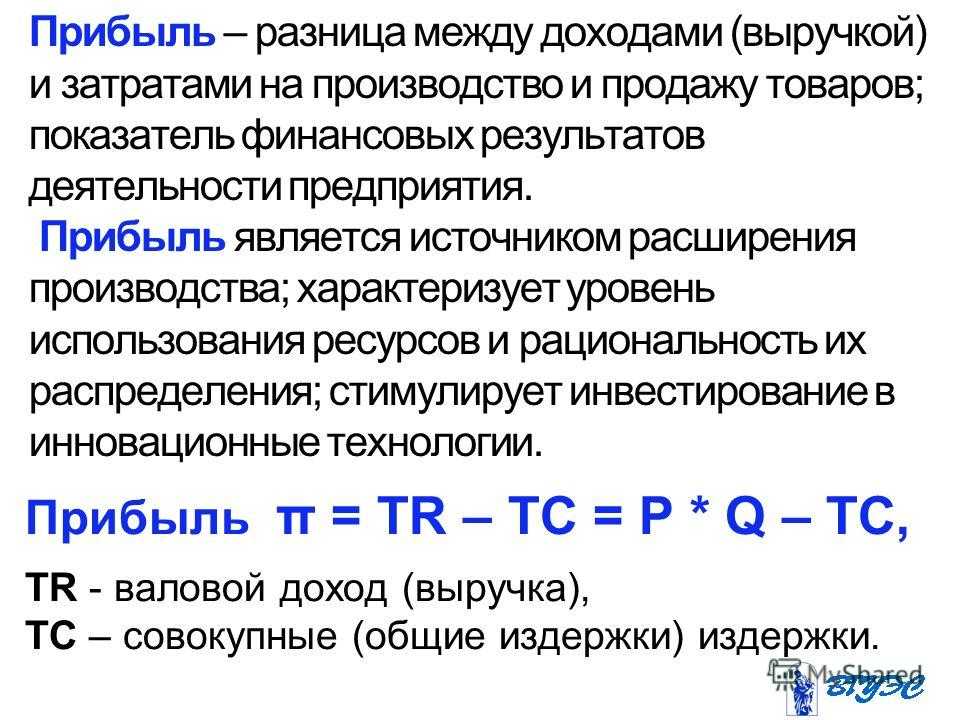

Что такое прибыль

Компоненты прибыли

Прибыль состоит из нескольких различных элементов

- Выручка — денежные средства, полученные от продажи товаров или услуг.

- Себестоимость продаж — затраты на производство товаров или услуг, включая материалы, заработную плату и прочие расходы.

- Прочие доходы — дополнительные доходы, не связанные с основной деятельностью предприятия, например, арендная плата или доход от продажи активов.

- Прочие расходы — затраты, не связанные с основной деятельностью предприятия, например административные расходы и убытки от продажи активов.

Типы прибыли

В зависимости от причины возникновения прибыль можно разделить на следующие категории

- Операционная прибыль — возникает в результате основной операционной деятельности компании.

- Финансовая прибыль — прибыль, возникающая в результате инвестиций и финансовых операций, например, проценты по кредитам и доходы от инвестиций в ценные бумаги.

- Налоговая прибыль — прибыль после уплаты налогов.

- Чистая прибыль — итоговая сумма, остающаяся после уплаты всех расходов и налогов.

Значение прибыли

Прибыль является важным показателем экономической стабильности и эффективности бизнеса. Она измеряет эффективность использования компанией ресурсов и дает представление о том, насколько успешны ее доходы.

Высокая прибыль свидетельствует о том, что компания эффективно управляет своими ресурсами и имеет хорошие перспективы для роста. С другой стороны, низкая прибыль может свидетельствовать о проблемах с бизнес-моделью или нарушениях в управлении затратами.

Как правильно подсчитать выручку?

2. Учет возвратов и скидок

При расчете выручки следует учитывать возможность возврата товара или предоставления скидок клиентам. Для получения точных данных о выручке необходимо отразить в книге учета выручку и скидки.

3. Учет налогов

При расчете выручки необходимо учитывать налоги, уплачиваемые с собранных денежных средств. Они могут варьироваться в зависимости от типа продаж и отрасли, в которой работает компания. Чтобы получить полное представление о реальной выручке компании, необходимо учесть все налоговые обязательства.

4. Своевременный учет

Чтобы правильно рассчитать выручку, необходимо своевременно регистрировать продажи и финансовые операции. Чем больше данных используется для расчета выручки — например, даты, — тем точнее будут результаты. Тщательный учет помогает избежать возможных ошибок или пропусков в данных, которые могут изменить результаты.

Все эти факторы важны для точного расчета выручки и четкого представления о финансовом положении компании

Качественный учет и внимание к деталям помогают получить достоверные и полные данные о доходах. Это позволяет правильно анализировать финансовые показатели и принимать документально обоснованные решения по дальнейшему развитию бизнеса

Факторы, влияющие на прибыль от продаж

Чтобы иметь возможность увеличивать прибыль, необходим ее постоянный анализ. Это дает понимание внешних условий, которые влияют на финансовую эффективность компании. Растут или падают доходы? Как посчитать прибыль от продаж? Какие внутренние и внешние факторы играют роль?

Внутренние:

- выручка от продаж;

- стоимость товара;

- объем реализованной продукции (услуг);

- себестоимость проданных товаров (услуг);

- расходы на продвижение (маркетинг, реклама, т.д.);

- расходы на реализацию товара;

- расходы, прямо не относящиеся к продажам, например на обеспечение административного ресурса.

Важно понимать, что выгоднее продавать рентабельный товар. Так можно обеспечить компании получение более высокой прибыли

Реализация нерентабельного товара даже в больших количествах в финансовом плане эффективной не будет.

Как вариант, можно увеличить долю рентабельных товаров в общем ассортиментном ряду. Неходовая продукция может привести к убыткам, если она занимает большую часть товарной линейки вашего предприятия.

Каждый владелец бизнеса должен представлять, как посчитать прибыль от продаж. Если в магазине представлены в большем объеме товары с высокой себестоимостью, то, соответственно, прибыль, получаемая от их продажи, будет ниже. Поэтому стремление к минимизации себестоимости, например, за счет косвенных затрат на производство такого товара, положительно скажется на финансовом результате компании.

Понятно, что и корректировка цены на товары будет влиять на прибыль. Чем выше цена, тем больше выручка. Снижение цен при условии, что другие факторы не менялись, приведет к падению прибыли.

Таким образом, предприниматель может влиять на условия формирования своих доходов внутри компании. Внешние же факторы, как правило, не поддаются изменениям. Что именно к ним относится? Наиболее распространенные факторы:

- траты на амортизацию;

- стоимость сырья для производства продукции;

- ставки налогообложения;

- ставки по кредитам в банках;

- форс-мажорные обстоятельства (например, природные);

- деятельность конкурентов.

Показатели прибыли зависят от этих факторов косвенно, так как они влияют на себестоимость товаров. Поэтому будет корреляция и с окончательной доходностью предприятия.

Выручка и прибыль: в чем разница

Выручка

Выручка — это общая сумма, полученная от продажи товаров или услуг. Она является доходом предприятия и отражает сумму денег, которую предприятие получает от своей основной деятельности. Выручка служит мерой объема продаж и может быть рассчитана как произведение количества проданных товаров и их цены.

Основными источниками дохода являются

- Продажа товаров и услуг,

- арендная плата и роялти,

- Поставки,

- Например, инвестиционный доход.

Прибыль

Прибыль — это разница между выручкой и суммой всех расходов предприятия. Прибыль показывает количество прибыли, полученной компанией после вычета всех затрат, таких как сырье, зарплата, арендная плата и налоги. Она является экономическим результатом деятельности компании и указывает на ее рентабельность.

Виды прибыли:

- Смешанная прибыль: разница между выручкой и себестоимостью товаров или услуг.

- Операционная прибыль: разница между выручкой и операционными расходами (заработная плата, арендная плата, материалы).

- Чистая прибыль: разница между выручкой и затратами, включая налоги и проценты.

Операционная и чистая прибыль — более важные показатели, поскольку они учитывают все операционные расходы и отражают фактическую рентабельность бизнеса. Прибыльность свидетельствует об эффективности функционирования компании и ее потенциале для роста и развития.

Смысл понятия прибыль и ее виды

Понятие прибыли заключается в том, что она представляет собой все денежные средства, которые предприятие получило от своей деятельности, после того как вычло из нее понесенные затраты на выпуск и продажу продукции.

Формула прибыли имеет вид:

Из формулы очевидна взаимосвязь понятий издержек (затрат) и прибыли.

ООО «Логос» получило выручку в сумме 50000 рублей, при этом на производство было потрачено 25000 рублей. Значит, прибыль будет равна: 50000 – 25000 = 25000 рублей. С этой суммы фирма будет оплачивать налоги и прочие обязательные платежи, только после этого получится чистая прибыль, которой ООО «Логос» сможет распоряжаться по своему усмотрению.

Понятие прибыли предприятия характеризует только положительное значение (разницу) между затратами и доходами. Если ее размер меньше, чем сумма всех понесенных затрат (себестоимости), и разница получилась отрицательной – это называется убытком. Многие предприятия, если не попытаются изменить ситуацию, становятся банкротами.

Рассмотрим более подробно, что включает определение понятия прибыль. Экономисты называют это разницей между всеми затратами на производство и выручкой, отражающей, насколько успешно осуществляется управление фирмой и нужность выпускаемой продукции на рынке. Кроме того, нужно помнить и о том, что она является базой для развития предприятия, роста ее конкурентоспособности, из нее фирмы формируют различные виды резервов денежных средств, которые будут использованы в случае снижения уровня дохода или непредвиденных ситуаций.

Рассмотрим виды прибыли предприятия:

В зависимости от вида получения прибыли ее структура содержит:

- Суммы от реализации, выпущенной, проданной продукции, услуг;

- Реализация или сдача в наем разного имущества (помещений, транспортных средств);

- Получение дивидендов (если у фирмы есть акции других организаций);

- Продажа различных ценных бумаг.

Организации постоянно проводят мониторинг полученных доходов, для этого проводится анализ и в его рамках выясняется какие виды прибыли, и в каком размере сформировались в результате деятельности предприятия.

Рассмотренные экономические понятия несут разный смысл, поэтому так важно дать понятие выручки, прибыли и дохода и различать их

Может ли выручка принимать отрицательные значения?

Выручка может быть или нулевой, или положительной. Если все доходы предприятия отсутствуют, значение будет нулевой. Это свидетельствует о том, что компания не занимается никакой деятельностью. Связана данная особенность с тем, что из выручки ничего не вычитается. Если она отсутствует полностью, значит в компанию не поступает вообще никаких средств.

К СВЕДЕНИЮ! А вот прибыль может быть отрицательной. К примеру, компания продала товар на сумму 10 000 рублей, а стоимость аренды офиса составляет 20 000 рублей. В данном случае организация уйдет в минус на 10 000 рублей.

Выручка – важное понятие при ведении бизнеса. Позволяет определить все доходы предприятия

Дает представление о спросе на продукцию или услуги, стабильности работы. На основании ее устанавливаются цены на товар, определяется их тираж. Отличается от прибыли тем, что из рассматриваемого показателя ничего не вычитается. Обычно средства из полученной выручки идут на нужды бизнеса и обеспечение его бесперебойной работы.

Зачем считать выручку

Зная выручку, можно легко рассчитать прибыль предприятия. Выручка минус затраты на производство или закупку товаров дает прибыль. Прибыль – это разница между доходами и расходами компании. Это позволяет понять, рентабельна ли деятельность организации.

- Выручка – это совокупный объем денежных средств, полученных от реализации товаров или услуг.

- Доход – это прибыль, полученная от деятельности предприятия или инвестиций.

- Прибыль – это разница между выручкой и затратами на производство или закупку товаров.

- Маржа – это разница между ценой продажи товара и его себестоимостью.

Для рассчета выручки необходимо знать цену продажи товаров или услуг и количество реализованных единиц. Также нужно знать стоимость или себестоимость товаров, чтобы рассчитать прибыль.

Зачем нужно считать выручку? Какие преимущества это дает? Первое и главное преимущество – это возможность определить объем продаж и оценить эффективность работы компании. Расчет выручки также позволяет узнать, какие товары или услуги приносят наибольшую прибыль.

Понятие и расчет рентабельности

Доход

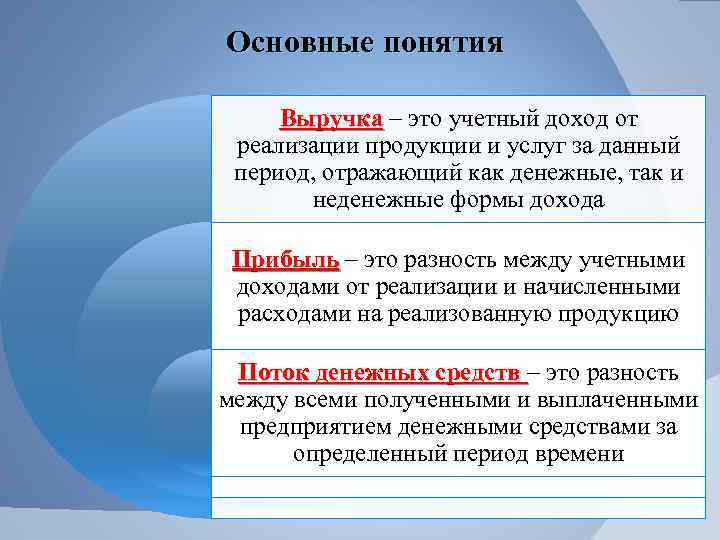

Это наиболее «спорная» величина, так как все определяют ее по-разному. Кто-то приравнивает доход к чистой выручке, кто-то к прибыли, однако такой подход не совсем верен. Доход – это не средства, полученные определенным путем, а величина, на которую изменился капитал предприятия (вырос либо уменьшился).

В розничной торговле доход действительно равняется выручке, однако такая ситуация – скорее исключение, чем правило. В крупном бизнесе доходы формируются под воздействием множества факторов: необходимо учитывать себестоимость товара, налоги, оплату слуг персонала и посредников, и так далее.

Так как эта величина в-основном формируется из чистой выручки, эти два понятия нередко смешивают. Однако прирост капитала может происходить не только за счет выручки. К доходам относят такие поступления как, например, выплата неустойки, поступления с инвестиций, начисление процентов по депозитам и так далее.

Выручкой они не являются, так как не получены при обмене услуг или товаров, однако приросту капитала способствуют, соответственно, считаются доходами. Чтобы не спутать доход с выручкой, всегда держите в голове тот фактор, что выручка – это понятие, относящееся исключительно к физическим и юридическим лицам, ведущим коммерческую деятельность.

А вот доходом можно назвать, например, и стипендиальную выплату у студента, а также пособия и материальную помощь – но никакой коммерческой деятельности здесь нет.

Смотрите видео о том, что такое доход:

Как легально уменьшить прибыль?

Казалось бы, законодательство четко определяет порядок признания доходов и расходов. Однако пространство для маневра все-таки остается и налоговая оптимизация может помочь компании сэкономить значительные суммы. Вот лишь один из примеров легальной оптимизации.

Организация решает провести реконструкцию производственного здания. Для этого заключается договор со сторонней компанией на реконструкцию. В результате выполненных работ получается объект основных средств.

Соответственно, расходы невозможно списать в текущем периоде, т. к. стоимость основных средств списывается путем начисления амортизации. Получается, что организация потратила огромные деньги, но на бумаге она все равно осталась прибыльной, т. к. списание этих затрат растянется на многие годы.

Организация может заключить с подрядчиком два договора:

- На реконструкцию. Сюда будут входить создание проекта, демонтаж стен и перекрытий, строительные работы, перепланировка и т. д.

- На ремонт. Этот договор включает в себя покраску стен, замену полов, сантехники, окон, установку оборудования и т. д.

С реконструкцией ничего не поделаешь: данные затраты придется списывать путем амортизации. А вот расходы по ремонту организация сможет принять к учету сразу после их совершения. Это позволит снизить налог на прибыль в текущем периоде и оставить сэкономленные деньги в обороте (что фактически означает получение беспроцентного кредита от государства).

А вот так делать нельзя

Пример из предыдущей главы не нарушает ни один закон РФ и совершенно легален. Для наглядности приведем пример незаконного уменьшения налогооблагаемой прибыли.

Производственная организация создает свою дочернюю компанию в оффшорной зоне с нулевой ставкой налога на прибыль. Вся произведенная продукция продается по себестоимости своей «дочке». Та, в свою очередь, занимается реализацией конечному потребителю. В результате компания, находящаяся в РФ, по документам еле сводит концы с концами, а маленькая оффшорная контора получает огромную прибыль.

Естественно, такой метод незаконен. Да, компания имеет полное право продавать свою продукцию кому угодно, однако налоговые органы очень быстро заинтересуются методами ценообразования. Если цена реализации окажется значительно ниже рыночной, да еще и выявится связь этих двух компаний, организатору такой схемы будут грозить серьезные неприятности. Но не секрет, что в российских реалиях большую роль играют связи наверху.

Чем выручка отличается от прибыли?

Выручка

Выручка определяется путем умножения количества проданных товаров или услуг на цену. Она отражает общую сумму денежных средств, полученных в результате деятельности компании. Прибыль — важный показатель для оценки объема продаж и успешности бизнеса.

Прибыль

Прибыль — это разница между доходами и расходами, которые несет организация в процессе своей деятельности.

Прибыль отражает финансовые результаты деятельности организации и является мерой ее финансового успеха. Она является ключевым показателем для определения эффективности бизнеса. Прибыль бывает как положительной, так и отрицательной, что свидетельствует о ее пагубности.

Разница между выручкой и чистой прибылью

Объясним на примере: Организация «ГлавПример» специализируется только на продаже и реализации доски и бруса.

За один квартал компания заработала 20 млн ₽:

- 19 млн ₽ за реализацию доски и бруса.

- 1 млн ₽ за сдачу в аренду оборудования и трёх грузовых автомобилей на две недели контрагенту — данная сделка одноразовая и возникла из-за того, что у контрагента были временные проблемы на производстве.

Тем временем все расходы, включая налоги, составили 16 млн ₽.

Теперь определим, что и чем является:

- Доход — 20 млн ₽.

- Выручка — 19 млн ₽.

- Чистая прибыль — 4 млн ₽ (20 млн ₽ – 16 млн ₽).

Если выручка показывает, сколько «ГлавПример» заработал только от основной деятельности, то чистая прибыль сообщает о том, сколько денег у участников (акционеров) осталось на руках после вычета всех расходов.

Выручка может быть только больше нуля или равна ему, если бизнес не работает.

Чистая прибыль может быть положительной (доход > расходов), нулевой (если доход = расходам) или отрицательной (доход < расходов). В этом есть вся разница между выручкой и чистой прибылью.

Также существует ещё один популярный и полезный экономический показатель:

Рентабельность = чистая прибыль / выручка х 100%.

Благодаря ему можно определить, сколько зарабатывает компания с каждого рубля выручки. Если рентабельность равна 15%, то с каждых 1000 ₽ выручки чистой прибыли 150 ₽.

На основании этого можно понять, насколько эффективна бизнес-модель, стоит ли её продолжать придерживаться и развивать.

Ещё раз кратко повторим:

- Доход — это заработок от основной деятельности и прочих доходов.

- Выручка — это заработок только от основной деятельности без вычета расходов.

- Чистая прибыль — это весь доход за вычетом всех расходов.

Данные для примера

ООО «Одуванчик» занимается производством полиэтиленовой упаковки, пакетов и продуктовых сумок. В 2022 году на счет компании поступило в совокупности 5 млн рублей от реализации продукции. При этом расходы на ее производство, то есть себестоимость, составила 1,7 млн рублей. Еще 300 тыс. рублей было потрачено на расходы, связанные с реализацией – хранение, транспортировку, зарплату офисным сотрудникам и прочее. Это коммерческие и управленческие расходы.

В последние годы спрос на полиэтиленовые изделия снижается – все больше потребителей отказываются от них в пользу более экологичных материалов. Компания решила сократить производство и сдать часть своих помещений в аренду. В 2022 году ее доход от этого составил 500 тыс. рублей.

Кроме того, в том же 2022 один из контрагентов заплатил компании штраф за нарушение условий договора – 20 тыс. рублей. Сведем данные в таблицу:

| Показатель («+» – доход, «—» – расход) | Значение, в рублях |

|---|---|

| + Поступило от продажи продукции | 5 000 000 |

| — Себестоимость проданной продукции | 1 700 000 |

| — Коммерческие и управленческие расходы бизнеса | 300 000 |

| + Доход от сдачи помещения в аренду | 500 000 |

| + Доход в виде полученного штрафа от контрагента | 20 000 |

Чем выручка отличается от прибыли: сравнительная таблица

Ведущими показателями успешности бизнеса остаются выручка и чистая прибыль, разница между которыми определяет выживаемость компании на длительном временном отрезке. Любая организация строит свой бизнес-план, опираясь на эти маркеры. Мы собрали все отличия между ними в таблицу:

| Выручка | Прибыль |

|---|---|

| Учитываются поступления от основного вида деятельности компании | Рассчитывается от всех поступлений на счет компании |

| Все средства, которые были заработаны за определенное время | Средства, которые остались на счету компании после всех обязательных платежей |

| По объему средств – нулевая или положительная | По объему средств – положительная, нулевая или отрицательная |

| Рассчитывают с учетом всех поступлений | Рассчитывают с учетом всех поступлений, издержек и расходов |

| Прогнозируют с учетом объемов реализации за аналогичные прошлые периоды | Прогнозируют с учетом как доходной, так и расходной части |

| Однозначная величина с учетом всех поступлений | Многозначная величина, где рассчитываются значения валовой, чистой, операционной и балансовой видов |

| Может быть виртуальной или отсроченной | Может быть только фактической |

| Складывается из реальной и предполагаемой доходности | Складывается из фактической доходности |

| Не включает источники посторонних доходов | Включает все источники доходов |

| Указывает на общую сумму заработка компании | Указывает на то, что компания заработала для своих собственников |

| Может меняться до окончания временного периода | Остается неизменной при подсчете за временной период |

Таким образом, прибыль – гораздо более сложное и комплексное понятие, а выручка – лишь одна из составляющих расчета.