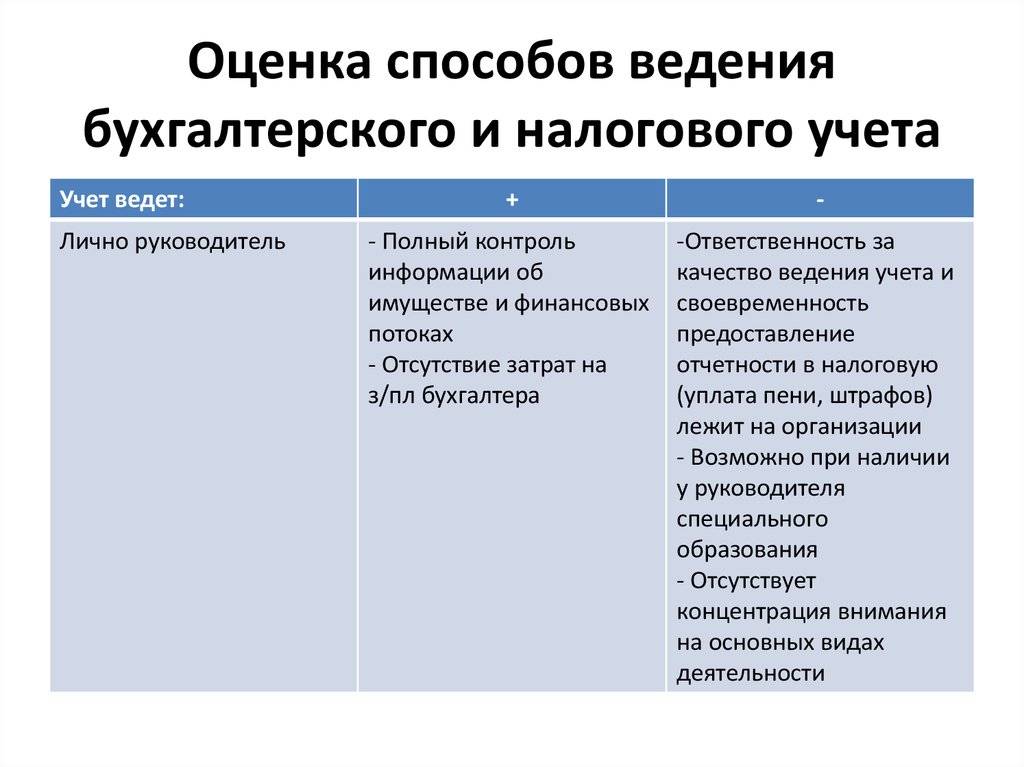

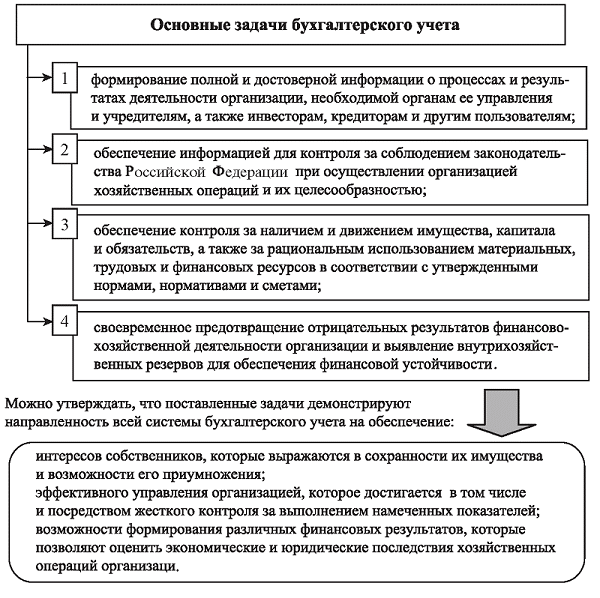

Основные характеристики учетов

Временные рамки

Налоговый учет обычно охватывает более короткий период времени, поскольку он связан с отчетным периодом для подачи деклараций

Принципы и методы

Эти два вида учета используют разные методы оценки активов и обязательств, иногда это приводит к различиям в финансовых показателях.

Отчетность

Налоговый учет требует подготовки деклараций, которые могут отличаться от финансовой отчетности, подготовленной в рамках бухгалтерского учета.

Доходы

В налоговом учете существуют реализационные и внереализационные поступления.

Пример:

- Когда организация продает сметану со своей фермы — это реализационные доходы.

- Если предприятие получает дивиденды от доли на соседней фабрики — это внереализационные доходы.

В бухучете мы учитываем доходы от продажи товаров и услуг, обращаем внимание на инвестиции в уставный капитал, а также на штрафы и компенсации, которые компания получает в процессе работы.

Расходы

В налоговом отчете выделяют следующие признаки расхода:

- Траты обоснованы.

- Зафиксированы и подтверждены.

- Необходимы для дальнейшего заключения прибыли.

Пример:

У предприятия сгорел склад → материальное положение ухудшилось → вносим это в статью расходов. В бухучете учитывается не столько непосредственная трата денег, сколько ухудшение финансового состояния компании. В налоговом учете некоторые расходы могут не фиксироваться, например, расходы на рекламу или на обучение сотрудников. В бухгалтерском учете они обычно учитываются.

Разберем отличия на примере

Не каждый руководитель может ответить на вопрос «Почему по форме 2 компания получила убыток?», в то время как он уверен что её деятельность прибыльна. И почему налог на прибыль составил не 20% от прибыли до налогообложения по форме 2? И как рассчитан сам налог?….

В первую очередь необходимо обозначить «временные разрывы» и «постоянные разрывы» — отличия в финансовых показателей НУ и БУ. Иллюстрацией «временных разрывов» может служить следующий пример:

В НУ амортизация может учитываться единовременно до 30% в первом же месяце, а в последующие равномерно, как и в БУ. Следовательно, в первом месяце по НУ прибыль будет больше чем по БУ, а в совокупности по году — одинаковой.

«Постоянные разницы» оказывают влияние на окончательный финансовый результат компании.

Можно отметить следующие отличия между БУ и НУ:

- в НУ проценты по кредитам и займам признаются в пределах норм, установленных НК РФ;

- в НУ расходы на рекламу, выплаты компенсаций за использование для служебных поездок личного легкового транспорта, командировки, представительские расходы — признаются в пределах норм, установленных НК РФ;

- в НУ предусматривается возможность переносить убыток текущего периода на следующие отчетные периоды;

- убыток от продажи ОС в БУ учитывается в полном объеме в периоде продажи имущества, в НУ убыток признается равномерно в течение срока, исчисляемого как разница между количеством месяцев срока полезного использования этого имущества и количеством месяцев эксплуатации имущества до момента его реализации (включая месяц, в котором имущество было реализовано);

- создание резервов в НУ ограничивается сроками возникновения сомнительной задолженности и объемом выручки;

- в БУ в состав внереализационных расходов входит все переданное безвозмездно имущество; в НУ — только если доля в УК организации-получателя не превышает 50% (при этом, если доля превышает 50% и если в течение одного года после сделки данное имущество передается третьим лицам — доходы облагаются налогом на прибыль в общем порядке);

- срок эксплуатации основных средств в БУ и в НУ отличаются друг от друга.

Учет основных средств

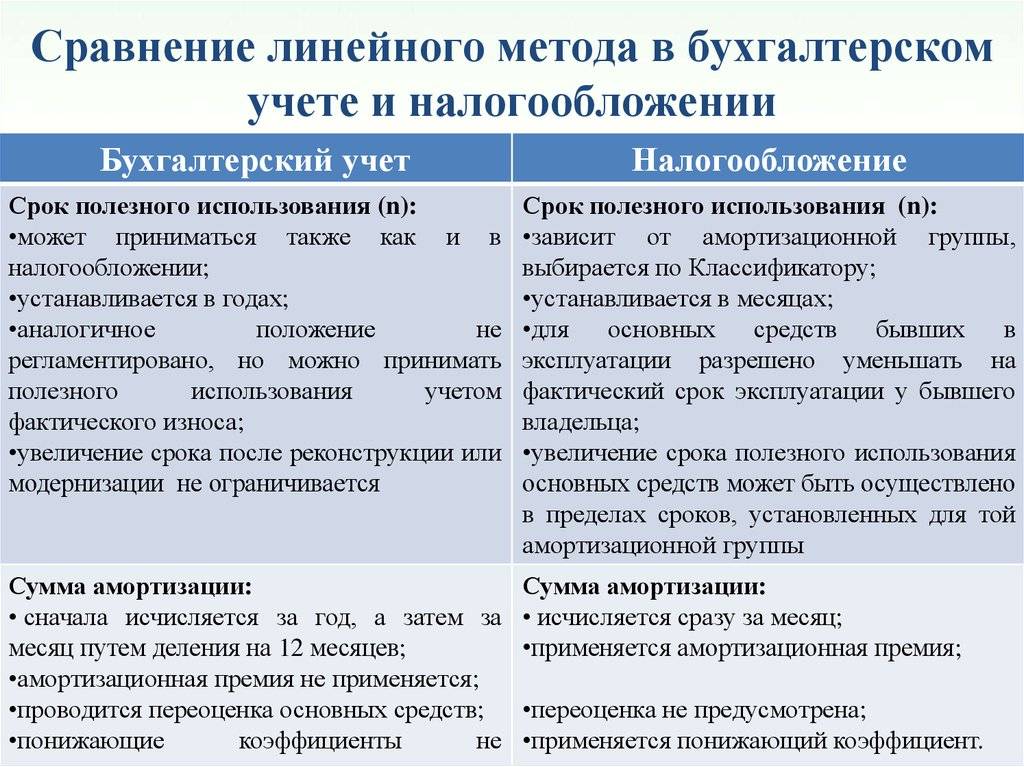

Разница в налоговом и бухгалтерском учете может возникнуть и при операциях с основными средствами. Прежде всего стоит отметить, что в бухучете по каждому объекту может быть выбран свой метод начисления амортизации. Для целей бухучета способ амортизации закрепляется в учетной политике, применяется выбранный по всем объектам. К тому же в НУ возможны лишь 2 способа начисления износа ОС ― линейный и нелинейный.

Срок полезного использования по отношению к имуществу в бухучете нередко зависит от физических характеристик объекта. В НУ при определении этого показателя ориентируются на Классификацию ОС.

Еще одна причина возникновения расхождений ― амортизационная премия, которая позволяет списать часть потраченных средств сразу на текущие расходы. В бухгалтерском учете такое понятие отсутствует.

Заполнение отчетности на примерах

Основные отличия

Какие проводки создать в случае постоянной разницы

Прежде всего, необходимо определить, является постоянная разница положительной или отрицательной. Для этого нужно понять, какая прибыль — «налоговая» или «бухгалтерская» — оказалась больше после возникновения этой постоянной разницы.

Если «налоговая» прибыль БОЛЬШЕ, чем «бухгалтерская», то постоянная разница является положительной. В этом случае в учете следует отразить постоянное налоговое обязательство (ПНО). Его величина равна положительной постоянной разнице, умноженной на налоговую ставку. При этом бухгалтер должен сделать проводку:

ДЕБЕТ 99 КРЕДИТ 68 — отражено постоянное налоговое обязательство (ПНО).

Если «налоговая» прибыль МЕНЬШЕ, чем «бухгалтерская», то постоянная разница является отрицательной. В этом случае в учете следует отразить постоянный налоговый актив (ПНА). Его величина равна отрицательной постоянной разнице, умноженной на налоговую ставку. При этом бухгалтер должен сделать проводку:

ДЕБЕТ 68 КРЕДИТ 99 — отражен постоянный налоговый актив (ПНА).

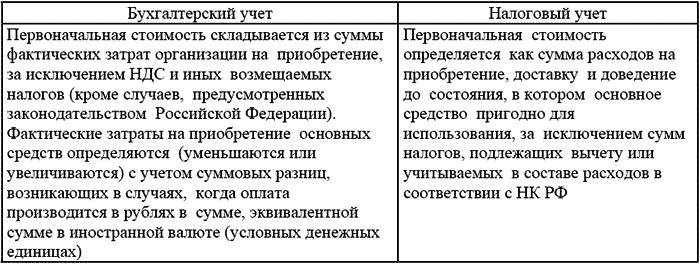

Разница в бухгалтерском и налоговом учете

бухгалтерскийналоговый

При их сближении у многих начинающих бухгалтеров возникают ошибки, которые приводят к неприятностям с налоговыми органами. Но изначально необходимо понять, в чем же разница между бухгалтерским и налоговым учетом.

Отчетность складывается наилучшим образом, когда результаты по ним совпадают, но так происходит не часто. Но отношению к одной и той же хозяйственной операции, они могут значительно различаться.

Согласно статье 313 Налогового Кодекса РФ, налоговый учет – это метод, с помощью которого обобщается информации для вычисления суммы налогов, основанная на первичной документации в соответствии с нормами законодательства России.

Отличия бухгалтерского и налогового учета

На первый взгляд, из-за внешней схожести финансовых операций может показаться, что учеты ничем не отличаются друг от друга. Но, на самом деле, у них есть 3 ключевых различия.

В качестве основной задачи бухучета выступает систематизация корректной информации для владельца компании, а потом уже для контролирующих органов, инвестиционных и банковских организаций и пр.

Задачей, которую выполняет налоговый учет, является надзор государственных органов за финансовой сферой деятельности компаний, главная цель которых – стабильное пополнение бюджета государства.

Нормативно-законодательные акты.

Разница в бухгалтерском и налоговом учете остро прослеживается в том, на основании каких правовых документов они ведутся.

Таким образом, бухучет формируется на основании Федерального Закона №402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 г. В данном документе говорится о том, что ведение бухучета должно основываться на Положении по бухгалтерскому учету.

Налоговый учет организаций базируется на НК РФ, различных ФЗ РФ, Письмах Федеральной налоговой службы и Министерства финансов.

Порядок фиксации доходов и расходов.

В налоговом учете нет разницы между организациями, в отличие от бухучета – все компании любого масштаба и выбранной формы налогообложения обязаны следовать НК РФ.

Бухучет при формировании отчетности пользуется методикой начисления, а вот в НК РФ для доходов налогов и расходов организации используются кассовый и метод начисления.

В итоге

Согласно закону от 20 апреля 2014 года под номером 81-ФЗ в НК РФ были внесены изменения, которые вступили в силу 1 января 2015 года. Главной целью данных изменений было максимальное сближение бухгалтерского учета и налогового учета. Чем отличается ведение учетов после принятия изменений в Федеральном Законе от того, что было раньше?

- Суммовые разницы будут учтены в таком же порядке, как и курсовые;

- Из налогового учета был исключен метод списания LIFO;

- Расходы на малоценные товары будут списываться в течение нескольких отчетных периодов;

- Владельцы бизнеса, которые платят НДС, больше не обязаны вести журналы, в которых фиксируются счета-фактуры.

Конечно, необходимо взять во внимание возможность увеличения налоговой нагрузки, которая может сопутствовать сближению налогового и бухучета. Поэтому для ведения оборота документов и финансов внутри компании лучше всего обратиться к специализированной организации, которая имеет опыт в данной сфере и находится в курсе всех изменений в законодательстве РФ

Поэтому для ведения оборота документов и финансов внутри компании лучше всего обратиться к специализированной организации, которая имеет опыт в данной сфере и находится в курсе всех изменений в законодательстве РФ.

- Услуги

- О компании

- Геолокация

- Цены

- Статьи

- Полезные ссылки

- Сферы бизнеса

109316, г. Москва, пр-т Волгоградский д. 35, 6 этаж, помещение 615

Понедельник – Пятница: 10:00 — 20:00, Суббота: выходной, Воскресенье: выходной

Понятие бухгалтерского учета

Чтобы разобраться, в чем разница между бухгалтерским и налоговым учетом, изучим каждое понятие по-отдельности. Начнем с первого.

Бухгалтерский учет (БУ) — регулярное документирование всех операций хозяйственной деятельности субъекта и составление на основание этой информации финансового отчета. Иными словами, это отражение деятельности предприятия, полная картина его финансового положения.

Здесь учитывается не только чистая прибыль, но и имущество, принадлежащее компании, кредиторские и дебиторские задолженности, дивиденды. Главная цель БУ — составление отчета, по показателям которого можно судить о рентабельности деятельности того или иного предприятия. Эта информация важна как для самого руководителя, так и для сторонних лиц — кредиторов, инвесторов.

Помимо составления полной картины о бюджете организации, в задачи бухучета входит поиск резервов, контроль выполнения и соответствия нормам законодательства, минимизация рисков выхода компании «в минус».

От обязанности ведения бухучета освобождаются ИП и малые предприятия. Крупные же компании должны вести БУ в обязательном порядке. По закону заниматься составлением отчета о финансовом положении может:

- главный бухгалтер, официально трудоустроенный в этой компании;

- директор предприятия;

- сторонние организации, специализирующиеся на ведении БУ (необходимо соответствующее соглашение).

Выделяют два типа ведения БУ:

- стандартный — осуществляется полностью в соответствии с законом, ведется ООО и АО;

- упрощенный — позволяет учитывать финансовую деятельность в упрощенном режиме, применяется на малых или некоммерческих предприятиях.

Независимо от типа, бухучет базируется на двух принципах — периодичности, то есть составление отчета проходит ежемесячно, ежеквартально и ежегодно; денежном измерении любой деятельности компании.

Как их отличить

Несмотря на очевидные сходства, рассматриваемые виды учета характеризуются и рядом отличий. Главная разница заключается в цели обобщения информации и ее пользователях. В налоговом учете данные формируются для того, чтобы определить налоговую базу. Их используют контролирующие органы и налоговые консультанты.

Также отличия затрагивают документацию, которая используется в качестве базы. Налоговый учет ведется на основе Налогового кодекса РФ. Также применяются положения к нему. Бухучет регламентируется законом «О бухгалтерском учете», положениями и прочими законодательными актами. Однако на этом список отличий не заканчивается.

Признание расходов

Различия между рассматриваемыми понятиями заключаются в признании расходов. Они сведены в таблицу:

| Бухгалтерский | Налоговый |

| Выбытие активов, появление обязательств, которые уменьшают размер капитала компании. | Экономически обоснованные и документально оправданные расходы организации. |

Чтобы отобразить затраты в налоговой отчетности, они должны отвечать таким требованиям:

- подтверждение документальным способом;

- обоснованность;

- формирование вследствие деятельности, которая направлена на получение дохода.

Признание доходов

Разница между рассматриваемыми понятиями заключается в классификации доходов. Она отображена в таблице:

| Бухгалтерский | Налоговый |

| Доходы от основной деятельности – выручка от продажи или оплата за оказанные услуги и выполненные работы | Доходы от продажи продукции или оказания услуг |

| Прочие доходы, которые регламентируются ПБУ 9/99 | Внереализационные доходы, которые регламентируются НК РФ. |

Важным отличием считается дата признания доходов. Она зависит от метода ведения отчетности. Бухучет обычно ведется путем начисления. Ведение налогового учета проводится кассовым способом или методом начисления.

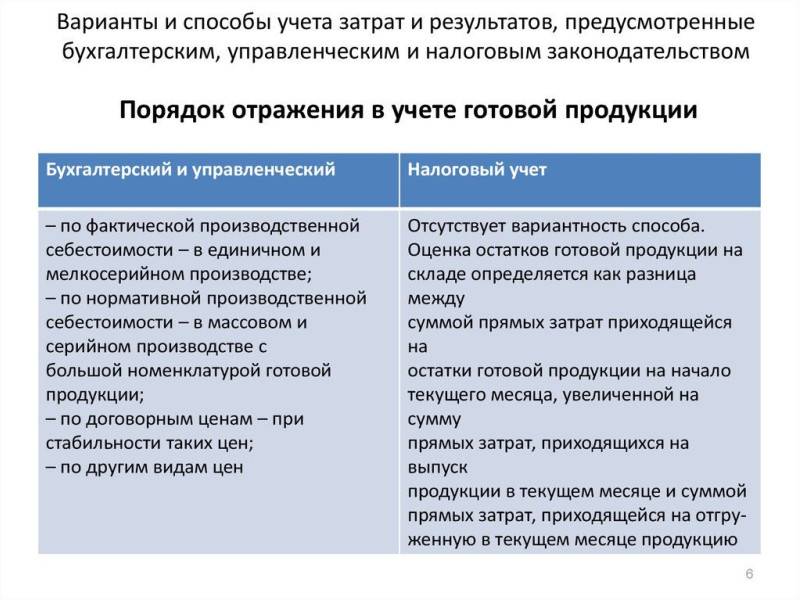

Оценка МПЗ

В настоящее время методы оценки МПЗ в каждом случае совпадают. Сегодня организация может выбрать любой из методов, представленных в таблице:

Прочие различия

Важным отличием между понятиями, которые рассматриваются, считается начисление амортизации. В бухучете применяются такие способы:

- линейный;

- уменьшаемого остатка;

- списания стоимости пропорционально объему товаров или услуг;

- списания стоимости по сумме количества лет период полезного использования.

В налоговом учете применяется только 2 метода – линейный и нелинейный. Если руководитель предприятия выбирает разные методы расчета сумм, появляются отличия в итоговых значениях.

Также разница затрагивает определение периода полезного использования основных средств. В бухучете он рассчитывается самостоятельно. При этом стоит учитывать особенности основного средства.

В налоговом учете период полезного использования определяется на основании Классификации основных средств. В данном случае этот срок регламентируется законодательным путем. Также в этой ситуации могут применяться повышающие или понижающие коэффициенты. Они ускоряют выбытие объекта или сокращают расходы текущего периода.

Такие поправки могут использоваться для расчета амортизации на лизинговое имущество. Амортизационная премия, которая представляет собой затраты на капитальные вложения, используется только в условиях налогового учета. Она помогает уменьшить налогооблагаемую прибыль.

Бухгалтерский и налоговый виды учета применяются практически всеми предприятиями. При этом они характеризуются целым рядом важных отличий. Разница касается целей ведения, пользователей информации, используемой документации. Также отличия затрагивают особенности признания доходов и расходов компании.

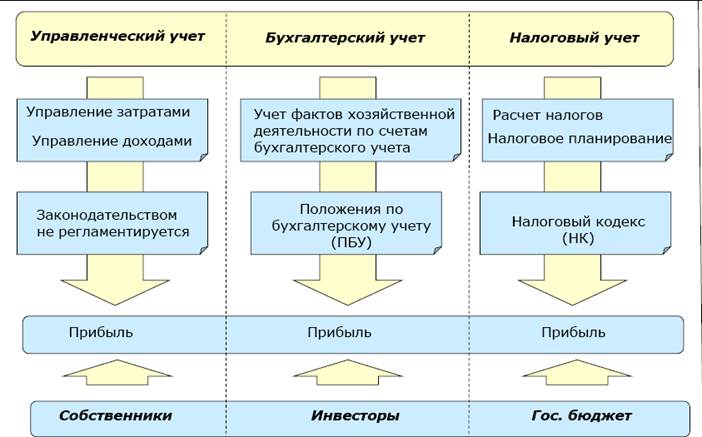

Понятие и методы бухгалтерского учета

Явное отличие бухгалтерского от налогового учета состоит в том, что последний вид считается подвидом первого. При этом под бухгалтерской отчетностью понимается полная и достоверная информация об имущественном положении организации, ее доходах и расходах. Основные методы ведения бухучета:

- Документационное сопровождение. Каждую операцию должен подтверждать документ.

- Группировка по дебетовым и кредитовым счетам. Двойная запись одной и той же финансово-хозяйственной операции на дебете одного и кредите другого счета.

- Инвентаризация. Проверка (сверка) имущества, находящегося на балансе предприятия.

- Расчет себестоимости, калькулирование.

- Оценка.

- Составление бухгалтерского баланса. При заполнении баланса учитывается актив (недвижимость, транспорт, дебиторская задолженность) и пассив (обязательства, собственный капитал). Если баланс заполнен без ошибок, то данные «на итоге» совпадают.

- Формирование бухгалтерской отчетности.

Бухгалтерская отчетность – основополагающий документ, необходимый для наглядности финансово-экономических показателей деятельности предприятия. Это «айсберг» управленческого учета на предприятии.

Основные аспекты ведения налогового учета в России

Сравнение

Главное отличие налоговой прибыли от бухгалтерской — в методологии и целях их исчисления. Фактическая величина и той и другой может совпадать. Налоговая прибыль определяется по тем критериям, которые зафиксированы в НК РФ и применяются в целях исчисления корректной величины сборов, что должны уплачиваться фирмой в бюджет. Бухгалтерская прибыль исчисляется, в соответствии с правилами бухучета, исходя из документально подтвержденных операций. В обоих случаях в расчет не берутся альтернативные издержки компании.

В принципе, между налоговой и бухгалтерской прибылью гораздо больше сходств, чем различий. Они способны исчисляться на основе одних и тех же документов — счетов-фактур, выписок, актов и т. д. Бухгалтерская прибыль, как и налоговая, бывает отрицательной.

Следует отметить, что при некоторых системах налогообложения может исчисляться бухгалтерская прибыль, но необходимость в определении налоговой отсутствует, так как величина сборов, которые фирма должна уплачивать в бюджет, определяется исходя из иных критериев. Это возможно, если, например, компания платит налоги по схеме УСН «доходы», по ЕНВД или патентной системе налогообложения.

Указанные схемы осуществления расчетов с государством не предполагают учета расходов, а в случае с патентом и ЕНВД не имеет значения также и величина доходов. Но бухгалтерская прибыль, так же как и экономическая, в фирмах, работающих по УСН «доходы», ЕНВД или ПСН, может исчисляться — особенно если предприятие обязано вести бухгалтерский учет по закону, а также отчитываться перед инвесторами.

Определив, в чем разница между налоговой и бухгалтерской прибылью, зафиксируем выводы в таблице.

Законы и нормативные документы бухгалтерского и налогового учета

Бухгалтерский учет ведется на основании Федерального закона N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года.

В законе сказано, что бухгалтерский учет следует вести основываясь на Положения по бухгалтескому учету (ПБУ).

Положения по бухгалтерском учету (ПБУ) — это правила ведения бухгалтерского учета. В них описаны правила ведения учета на каждом участке учета и при различных событиях при учете.

Налоговый учет на предпритии ведется на основании Налогового Кодекса РФ, Федеральных законов, Писем ФНС и Минфина.

Порядок признания доходов и расходов

Третье, последнее отличие между бухгалтерским и налоговым учетом — это порядок призания доходов и расходов.

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств.

В налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16).

Ниже все три отличия представлены в виде таблицы:

| Основные отличия | Бухгалтерский учет | Налоговый учет |

| Задача | Создание достоверных сведений для:— хозяина предприятия, полезной для принятия управленческих решений;— внешних пользователей (инвесторы, банки, поставщики, органы власти) | Определить налог на прибыль для уплаты его в бюджет. |

| Законы, нормативные документы | Федерального закона N 402-ФЗ “О бухгалтерском учете” от 6 декабря 2011 годаПоложения по бухгалтерскому учету (ПБУ) – правила ведения бухгалтерского учета | Налоговый кодекс,Федеральные законы,Письма ФНС и Минфина |

| Порядок признания доходов и расходов | По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств. | При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16). |

Для Хозяина предприятия важно знать, как идут дела на предприятии. Налоговый учет представления о результатах деятельности предприятия не дает и может ввести в заблуждение при попытке увидеть настоящий результат

Такая разница получается из-за разницы в признании доходов и расходов при бухгалтерском и налоговом учете.

Рассмотрим это утверждение на примере.

Пример

Исходные данные:

Предприятие применяет УСН с объектом налогообложения доходы минус расходы.

В 1 квартале у предприятие были следующие движения денег:

- Поступление денежных средств за оказанные услуги 50000 рублей.

- Выплата заработной платы 25000 рублей.

- Уплачен НДФЛ 3000 рублей.

- Уплачены взносы в фонды 5000 рублей.

- Оплачены консультационные услуги по исследованию рынка 3000 руб.

Необходимо определить размер прибыли по бухгалтерскому учету и по налоговому учету.

Прибыль по бухгалтерскому учету

Согласно положениям по бухгалтерскому учету для определения прибыли учитываются все движения денег

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000+3000=36000 рублей

Сумма прибыли по бухгалтерскому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 36000 = 14000 рублей

Прибыль по налоговому учету (налогооблагаемая прибыль)

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог.

В нашем примере консультационные услуги по исследованию рынка не признается расходом. На основании того, что прочие (не бухгалтерские) консультационные услуги не признаются в составе расходов организаций, применяющих УСН — такие затраты не поименованы в п. 1 ст. 346.16 НК РФ.

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000=33000 рублей

Сумма прибыли по налоговому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 33000 = 17000 рублей

В нашем примере по итогам 1 квартала при ведении только налогового учета Хозяин предприятия увидит прибыль 17000 рублей. Хотя на самом деле она меньше на сумму оплаченных консультационных услуг 3000 рублей, но не учтенных как расход в целях налогообложения. На самом деле прибыль предприятия 14000 рублей.

Так зачем же Упрощенцам бухучет?

Бухучет помогает Хозяину ориентироваться в том, как на самом деле идут дела предпрития и принимать верные управленческие решения, не зависимо от того, какую систему налогообложения применяет предпритие.

Возникновение разницы между видами учёта

По ходу деятельности у организаций в БУ и НУ, например, могут не совпадать порядки:

| Признания доходов и расходов | Классификации доходов и расходов |

|---|---|

| Оценки материально-производственных запасов | Создания резервов |

| Признания прямых и косвенных расходов | Отражения амортизационного имущества |

Одно из самых популярных различий — порядок учёта основных средств и порядок начисления амортизации.

| В бухгалтерском учёте | В налоговом учёте |

|---|---|

В пункте 4 ФСБУ 6/2020 прописано, что объектом ОС считается актив:

Данный стандарт не распространяется на капитальные вложения и долгосрочные активы к продаже | В статьях и НК РФ указано, что под основными средствами понимается имущество:

Не учитывают в ОС активы, находящиеся на реконструкции или модернизации более года, на консервации — более трёх месяцев, объекты внешнего благоустройства и другие, перечисленные в пункте 2 статьи 256 НК РФ |

Амортизация может начисляться одним из способов (пункт 34, 35, 36 в ФСБУ 6/2020):

| Амортизация может начисляться одним из способов (статья 259 НК РФ):

|

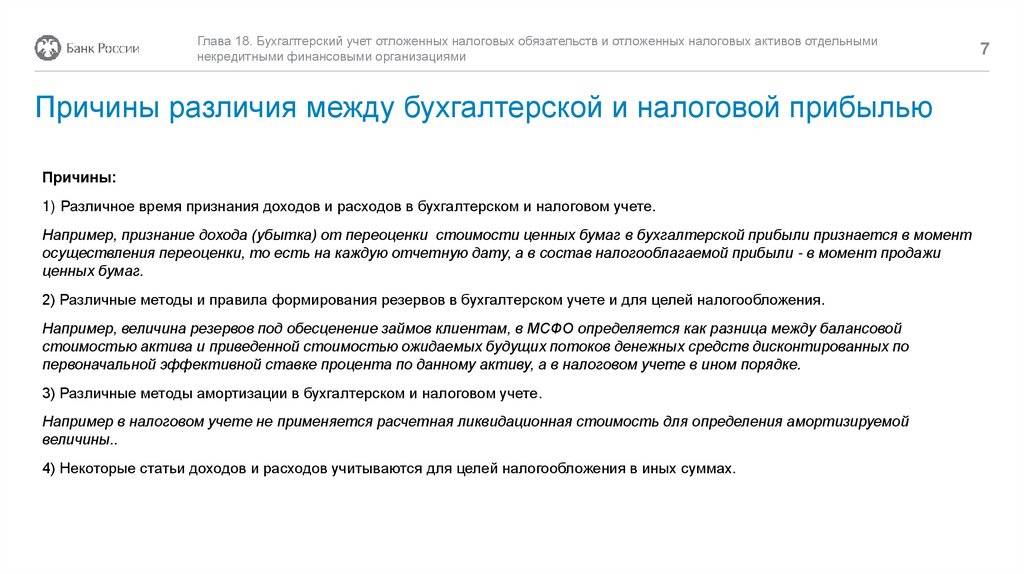

Итогом отличий в порядке учёта, прежде всего, является расхождение в размере налога на прибыль. Из-за этого появляются временные и постоянные разницы в БУ и НУ.

Расхождения в налогооблагаемой прибыли

Для этого был введён ПБУ 18/02. Его главная задача — проинформировать пользователя бухгалтерской отчётности, что из-за прошедших событий задолженность по налогу на прибыль будет больше или меньше.

Иными словами, ПБУ 18/02 предупреждает пользователя о том, что у организации есть активы и обязательства, которые в будущем повлияют на размер налогообложения.

Выделяют два вида разниц:

- Постоянные.

- Временные.

Постоянные разницы.

Появляются, когда из-за разной оценки доходов-расходов в видах учёта размер прибыли разный, но на следующие периоды не влияют. Так появляются постоянные налоговые обязательства (ПНО) или постоянные налоговые активы (ПНА).

Их отражают в отчёте о финансовых результатах в строке 2421. Для их учёта используют счета 68 и 99.

Временные разницы.

Появляются, когда доходы-расходы в видах учёта отражают в разных отчётных периодах. Есть два вида таких разниц:

Виды временных разниц

Виды временных разниц

Из-за ОНА или ОНО в будущих отчётных периодах соответственно уменьшится или увеличится размер налога на прибыль.

В бухбалансе ОНА прописывается в строке 1180, ОНО — в строке 1420. Отражают ОНА на счёте 09, ОНО — на счёте 77. Вместе — на счёте 68.

В отчёте о финрезультатах ОНО отражают в строке 2430, а ОНА — в строке 2450.

Пример отражения доходов/расходов в БУ и НУ:

Пример отражения доходов/расходов в БУ и НУ

- Реализовано товара на 100 000 руб.;

- От компании ООО «Мир», которой принадлежит 60% доли в уставном капитале ООО «Свет», безвозмездно получен автомобиль по остаточной стоимости 5 000 руб.;

- Компания ООО «Свет» безвозмездно передала компании ООО «Сто» оборудование на сумму 1 000 руб. Компании не аффилированы;

- Получены дивиденды от компании ООО «Клён» в размере 200 руб. и от иностранной компании JG Fog в размере 400 руб.;

- Компания приобрела оборудование на 50 000 руб. и применила право единовременного списания амортизации в размере 10%. Срок полезного использования — 12 месяцев;

- Проведен капитальный ремонт основных средств на сумму 100 руб.;

- Приобретено сырья для производства на сумму 1 750 евро (курс — 40 руб. за 1 евро), то есть на сумму 70 000 руб. На 01.04.2011 г. курс составил 38 руб. за евро;

- Уплачены расходы по рекламе на приобретение призов в сумме 1500 руб.;

- Привлечен кредит в размере 20 000 руб. Годовая процентная ставка — 15%. Ставка рефинансирования — 8%. Выплата процентов производится не позднее десятого числа следующего месяца;

- Оплачена годовая аренда помещений в размере 2 000 руб.;

- Продано оборудование (п.5) за 48 000 руб. Затраты, связанные с реализацией, составили 500 руб.

Сведем эти данные в таблицу:

| Наименование позиций | БУ | НУ | Комментарии к НУ |

| Выручка | 100000 | 100000 | |

| Себестоимость реализации товаров | 70000 | 70000 | |

| Валовая прибыль | 30000 | 30000 | |

| Прибыль (убыток) от реализации | |||

| Прочие доходы и расходы | |||

| %% к получению | |||

| %% к уплате | 500 | 480 | 8%*1,8 = 14,4% в год Проценты за 2 мес. составляют 480 руб. (20 000*14,4%/12мес*2мес) |

| Прочие расходы | 2100 | 1434 | |

| Капитальный ремонт | 100 | 100 | |

| 1500 | 1000 | Не более 1% от выручки | |

| Аренда | 500 | 334 | В БУ общая сумма делится на срок аренды и отражается равными долями. В НУ затраты отражаются по факту оказания услуг, т.е. за 2 мес. (334 руб.) |

| Прочие внереализационные доходы: | 15600 | 14150 | |

| Передано безвозмездно оборудование | 5000 | ||

| Получены дивиденды | 600 | 200 | |

| Финансовый результат от реализации основных средств | 10000 | 13750 | В БУ: Остаточная стоимость = 50 000 – 12 500 (амортизация) = 37 500 руб. Фин.рез = 48 000 – 37 500 – 500 = 10 000 руб. Или 50 000 – 48 000=2 000+500=2 500 12 500 – 2 500=10 000 В НУ: Остаточная стоимость = 50 000 – 16 250 (амортизация) = 33 750 руб. Фин.рез = 48 000 – 33 750 – 500 = 13 750 руб. Или 50 000 -48 000=2000+500=2 500 16 250 – 2 500=13 750 |

| Прочие внереализационные расходы: | 17000 | 20750 | |

| Передано безвозмездно оборудование | 1000 | 1000 | |

| Амортизация | 12500 | 16250 | В БУ стоимость оборудования делится на срок полезного использования и отражается поквартально равными долями — 50 000/12*3 = 12 500 руб. В НУ применяется право на 10% списания единовременно = (50000)*10% + (45 000/12*3 мес.) = 5 000 + 11 250 = 16 250 руб. |

| Курсовые разницы | 3500 | 3500 | 70 000 – 66 500 = 3 500 |

| Прибыль (убыток) до налогообложения | 26000 | 21486 | |

| Отложенные налоговые активы | |||

| Отложенные налоговые обязательства | |||

| Текущий налог на прибыль по ставке 20% | 5080 | 6114,94 | |

| Текущий налог на прибыль по ставке 9% (дивиденды) | 54 | 36 | |

| Иные аналогичные платежи | |||

| Чистая прибыль (убыток) отчетного периода | 20866 | 15135 | |

| Постоянные налоговые обязательства | |||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию |

Как видно из этого примера, налог на прибыль по налоговому учету меньше, чем по бухгалтерскому. Особенно наглядным это окажется, если до налогообложения прибыль будет сильно «оптимизирована», и финансовый результат деятельности компании окажется отрицательным.

А как хорошо известно, если компания показала убыток – жди налоговую «в гости». Именно поэтому большинство компаний стараются показать пусть 100 рублей, но прибыли.