О каких отличиях между налогом и сбором идет речь в законодательстве?

Проанализировав нормы налогового законодательства, можно выделить следующиеотличия налогов от сборов.

Налоги

Сборы

Как только физическое или юридическое лицо подпадает под действие норм НК РФ, становясь налогоплательщиком, оно обязано регулярно уплачивать налог. Периоды для исчисления налога могут быть длиннее или короче, но уплата налогов носит систематический характер. Если произошла регистрация юрлица, то после выбора системы налогообложения оно постоянно должно перечислять деньги в бюджет. И заканчивается это только с ликвидацией компании.

Сбор уплачивается единожды.

Налогоплательщик обязан уплачивать налоги в силу действия закона.

Платить или не платить сбор – лицо может решить самостоятельно.

У налогов просматривается безвозмездный характер.

Сбор имеет возмездный характер

За то что лицо оплатило сбор, оно получает нужное ему право или государство выполнит в его пользу определенное действие.

Сумма налогового платежа рассчитывается в зависимости от размера налоговой базы и ставки, тут также могут применяться льготы.

Размер сбора фиксированный.

Законодатель, устанавливая размеры налогов, принимает во внимание финансовые способности налогоплательщика.

Размер сбора одинаков для всех.

Отличия между налогом и сбором существенны. Объединяет их главное: при помощи этих двух инструментов государство пополняет бюджет. Поэтому за неуплату как налога, так и сбора предусмотрена ответственность.

Что такое налог

В соответствие с Налоговым Кодексом, налог – это общеобязательный платеж, который уплачивается юридическими и физическими лицами.

- Взимаются со всех. Исключение – те категории налогоплательщиков, которые в соответствие с законодательными документами имеют такое право и включены в круг льготников;

- Установлены в большинстве случаев не в твердой форме, то есть в фиксированной форме вне зависимости от разных факторов. Налоги устанавливаются в процентном соотношении от величины чего-либо. Например, подоходный налог удерживается от заработной платы, налог на прибыль – с получаемой прибыли и т.д.;

- Носят абсолютно безвозмездный характер, то есть их уплата не предоставляет взамен плательщику какое-либо материальное благо;

- Не имеют целенаправленного использования, то есть их оплата в федеральный или региональный бюджеты формирует общую доходную часть, используемую уже по необходимости.

Кроме того, что налоги имеют свои особенности уплаты, они еще выполняют и ряд специфических функций, среди которых выделяют следующие:

- Регулирующая. Заключается в том, что при помощи таких взысканий происходит регулирование экономического развития страны;

- Распределительная. Благодаря налогам происходит распределение и перераспределение денежных потоков между разными субъектами хозяйствования и социальными институтами, более богатыми и менее защищенными;

- Контрольная. Благодаря налогам происходит контроль за платежной дисциплиной физических и юридических лиц.

Итак, что такое сбор? Это определенный платеж, который взимается по действующему законодательству с физических и юридических лиц. Так прописано в Налоговом Кодексе. Тогда в чем же разница? В том, что такое удержание осуществляется не со всех субъектов и на не безвозмездной основе, а на абсолютно других условиях.

- Сбор удерживается исключительно на добровольных основах, то есть от его уплаты при определенных условиях каждый имеет право отказаться. Взамен он не получит конечно необходимое благо, но право выбора есть всегда;

- Сумма устанавливается в большинстве случаев в твердой форме, то есть в валюте или натуральном эквиваленте, но не устанавливается в процентном соотношении от какой-либо иной величины;

- Уплата такого платежа является одним из условий осуществления хозяйственной деятельности в отдельном регионе или на всей территории России для отдельных, а не для всех видов деятельности;

- Оплата необходимо для того, чтобы органы местной власти смогли предоставить отдельным категориям субъектам исключительного права на ведение бизнеса, например, получение лицензии.

В результате, есть двойственность: с одной стороны есть право выбора плательщика – не хочешь платить, меняй сферу деятельности. А с другой стороны сбор также необходимо платить в обязательном порядке.

Сбор

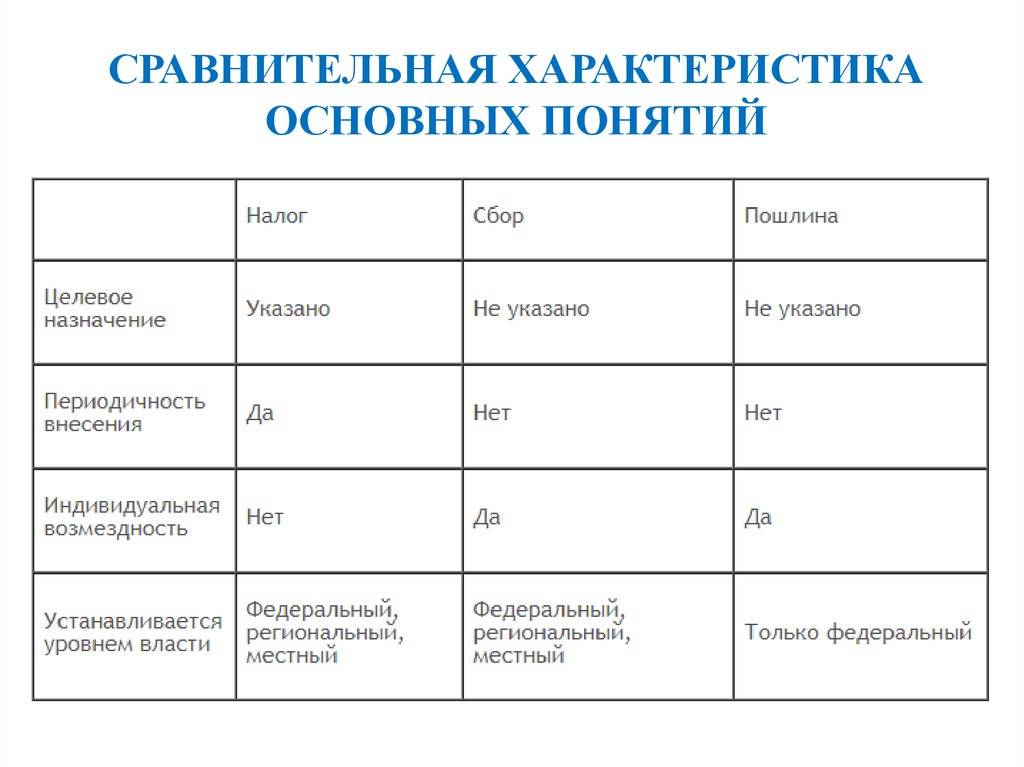

Чем отличается налог от сбора

При наличии некоторых общих черт между этими двумя видами платежей в пользу государства, существует достаточное количество различий. Некоторые из них приведены в таблице 1.

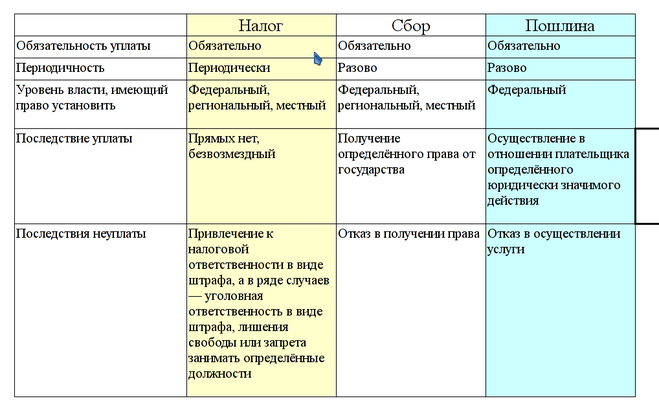

Критерии | Налоги | Сборы |

Целевое использование после перечисления в бюджет | Отсутствует | Направляются на улучшение работы государственных структур, предоставляющих некоторые полномочия и услуги различным лицам |

Законодательная регламентация | Становится обязательным к уплате после законодательного определения категорий плательщиков, базы, ставки и прочих критериев | Параметры сбора регламентируются в специальном порядке и обуславливаются назначением платежа |

Периодичность перечисления | Периоды и регулярность уплаты определяются на законодательном уровне | Перечисляется по мере возникновения у плательщика необходимости в получении государственных услуг, то есть платежи носят разовый характер |

Дата перечисления | Зависит от налогового периода, предельные даты уплаты четко определяются законодательством | Привязка к конкретному временному периоду отсутствует, перечисляется после возникновения необходимости в получении государственных услуг |

Основания для прекращения уплаты | После ликвидации организации либо ИП | Разовый платеж |

Определение размера платежа | Для расчета суммы необходимо перемножить ставку на налогооблагаемую базу, для некоторых категорий плательщиков предусмотрены специальные льготы | Сумма к уплате определяется нормативно-правовыми актами и является для всех одинаковой |

Особенности установления размера платежа | Определяя сумму платежа, законодатели учитывают финансовые возможности плательщиков, разрабатываются льготы | Устанавливается твердая сумма платежа за предоставление услуги без учета особенностей плательщиков |

Результаты перечисления взносов | Отсутствие неприятностей после проведения платежа | Уплата необходимой суммы является основанием для получения государственной услуги |

Ответственность за неуплату | Взимание недоимки, пени в принудительном порядке, наложение штрафных санкций, трудности с отправкой декларации | При отсутствии платежа заявитель не сможет получить необходимую услугу |

Вид | Только перечисление денежных средств | Иной вид платежа, если данное положение закреплено на законодательном уровне |

Ключевые отличия

Рассматриваемые понятия характеризуются рядом схожих признаков. К ним относят следующее:

- законодательно закреплены в НК РФ;

- средства от уплаты поступают в государственную казну;

- любой из платежей может конкретизироваться на местном или региональном уровне.

При этом рассматриваемые виды платежей отличаются друг от друга по ряду критериев. Они зафиксированы в таблице:

| Критерий | Налог | Сбор |

| Цель уплаты | Лишен целевого предназначения. | Обеспечивает работу государственных органов, которые предоставляют предпринимателям конкретные услуги или права. |

| Законодательная регламентация | Считается действующим, если в законе установлены его плательщики, база, ставка и прочие обязательные составляющие. | Элементы устанавливаются индивидуально. Это зависит от характера сбора. |

| Регулярность уплаты | Платится с регулярностью, систематичностью и периодичностью, установленной законом. | Отличается разовым характером и платится в определенных ситуациях, в которых заинтересован непосредственно плательщик. |

| Время уплаты | Характеризуется привязкой к конкретному периоду – налоговому и отчетному. Он представляет собой необходимый элемент. При этом крайние сроки четко регламентируются. | Не имеет привязки к конкретному временному периоду и связан с потребностью бизнесмена получить услугу или начать правовые отношения с органом власти. |

| Завершение платежей | Пока организация существует, предпринимателю требуется платить установленные суммы. | Выплачивается однократно. |

| Определение суммы | Рассчитывается как произведение налоговой базы на фиксированную ставку. При этом могут использоваться специальные режимы в виде льгот. | Сумма фиксируется и является одинаковой для всех. |

| Отношение законодателей | При введении ставок учитываются реальные возможности налогоплательщиков. При этом может устанавливаться дифференцированный подход. | Размер не зависит от индивидуальных особенностей предпринимателя и характера его деятельности. Сбор представляет собой твердую стоимость услуги. |

| Последствия уплаты | Гарантирует отсутствие неприятных последствий. В остальном действие является безвозмездным. | Подразумевает индивидуальную возмездность. После перечисления сбора плательщик приобретает конкретное право. |

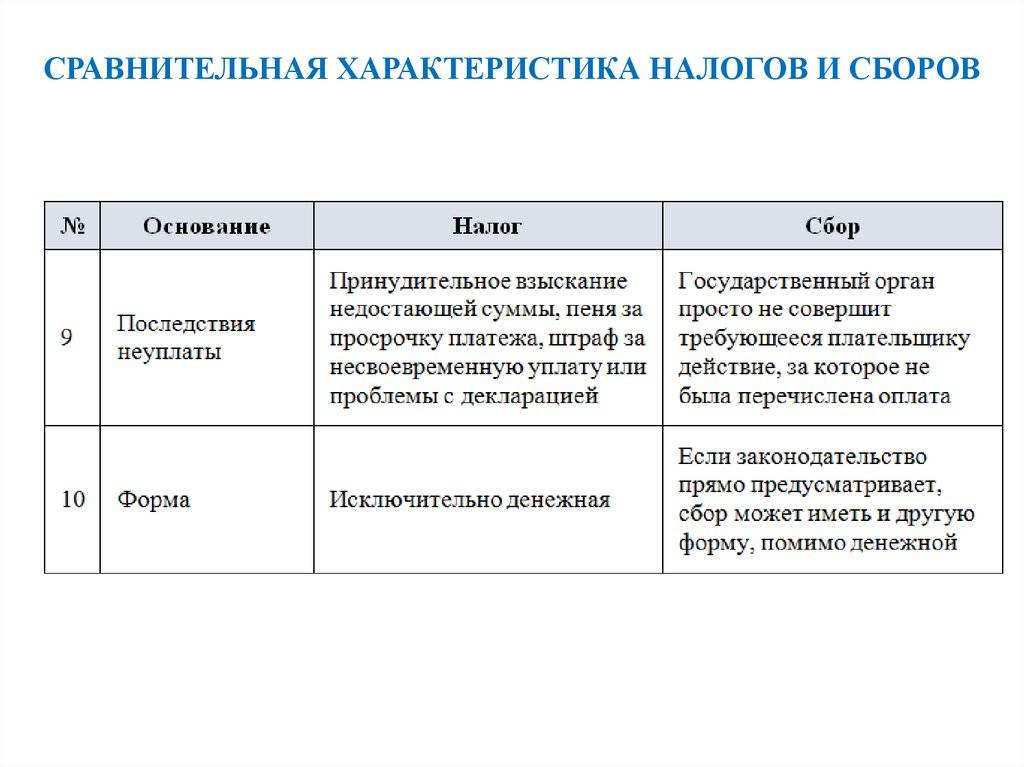

| Последствия неуплаты | Недостающую сумму требуется взыскать принудительно. Также возможна пеня за просрочку или проблемы с декларацией. | Государственный орган не совершает действие, которое требуется плательщику. |

| Форма | Только денежная. | Возможны разные варианты. Они регламентируются законодательством. |

Налоги и сборы представляют собой платежи, которые устанавливаются на государственном уровне и уплачиваются в бюджет

При этом между ними существует целый ряд отличий, которые требуется принимать во внимание

Понятие налога и сбора

Налог

Налог — это обязательный платеж, устанавливаемый государственными органами и взимаемый с граждан и организаций в соответствии с законодательством. Налог считается основным источником дохода для государственного бюджета. Он взимается для финансирования общегосударственных нужд, таких как оборона, социальное обеспечение, здравоохранение, образование и другие сферы деятельности.

- Налог является индивидуальным платежом, величина которого зависит от доходов или имущества плательщика.

- Налог устанавливается государством и определяется законодательством.

- Размер налога обычно рассчитывается в процентном отношении от дохода или стоимости имущества.

- Налоги имеют периодичность уплаты, которая может быть ежемесячной, ежеквартальной или ежегодной.

Сбор

Сбор — это также обязательный платеж, который взимается государством или муниципальными органами за предоставление определенной услуги или возможности пользования общегосударственным имуществом.

- Сбор имеет конкретную цель и связан с определенной услугой или возможностью.

- Сбор является обязательным как для граждан, так и для организаций.

- Размер сбора устанавливается органами власти и может быть фиксированным или зависеть от определенных критериев (например, от площади помещения).

- Сборы могут быть временными или постоянными в зависимости от цели, за которую они взимаются.

Таким образом, налог и сбор имеют существенные различия как в их целях, так и в порядке их уплаты. Налог устанавливается для финансирования общегосударственных нужд и зависит от доходов или имущества плательщика, в то время как сбор взимается за предоставление конкретной услуги или возможности и устанавливается органами власти

Знание этих различий важно для правильного понимания обязательного платежа и его целей

Определение

Налог

– определенная сумма денежных средств, которая уплачивается как юридическими, так и физическими лицами в бюджет государства. Такая плата является обязательной и безвозмездной, то есть субъект налогообложения не получает ничего взамен. Деньги эти расходуются на государственные нужны, как федерального, так и регионального, и местного значения. Можно сказать о том, что государство принудительно изымает часть средств у хозяйствующих субъектов и населения для обеспечения своей деятельности. В основном расчет суммы налога напрямую зависит от налогооблагаемой базы.

Сбор

представляет собой платеж, который необходимо произвести юридическому или физическому лицу с целью получения какой-либо услуги от государственных органов. Таким образом, подобного рода оплата носит единовременный характер и осуществляется на добровольной основе. Но если услуга очень необходима, придется за нее заплатить, поскольку такое сотрудничество между хозяйствующими субъектами и государством имеет под собой законодательную основу. В основном сбор имеет фиксированное значение суммы денежных средств, необходимых для платы за определенную услугу.

Main Differences Between Taxes and Duties

- Taxes are charged on services, sales, income etc.; on the other hand, customs duties are charges on commodities that are exported and imported globally.

- Taxes have sub-categories such as direct tax, indirect tax, progressive tax, regressive tax, and proportionate tax. On the other hand, duties have sub-categories, such as Excise Duties and Customs Duties and customs duties, which are further classified into various types.

- Either State Government or Central Government charges taxes. On the contrary, duties are set by only the Central Government.

- The tax itself is an independent term. On the contrary, customs duty is a type of tax.

- The term “tax” was derived from the Latin word “taxare” on the contrary. The term “duties” was derived from the Anglo-French word “deueté”.

References

- https://www.sciencedirect.com/science/article/pii/0304405X78900090

Home – Law – Taxes vs Duties: Difference and Comparison

Last Updated : 14 October, 2023

One request?

I’ve put so much effort writing this blog post to provide value to you. It’ll be very helpful for me, if you consider sharing it on social media or with your friends/family. SHARING IS ️

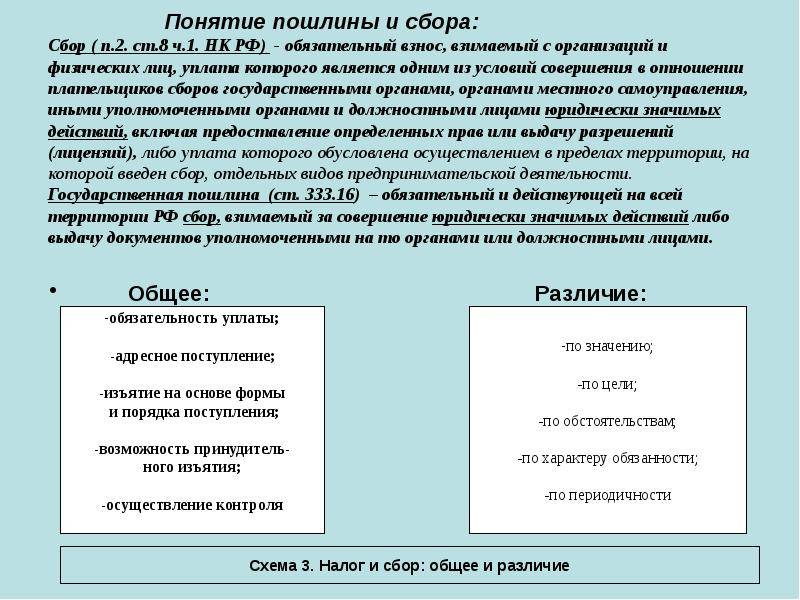

Что такое сбор?

Под сбором

в законодательстве РФ понимается фиксированный платеж, взимаемый с компаний или граждан в счет оплаты ими неких услуг. Например, тех, что оказываются каким-либо субъектом – частной или государственной организацией. Предположим, это может быть сбор за продажу авиабилета.

Как правило, величина сбора определяется непосредственно субъектом, который его взимает. То есть размеры соответствующих платежей, если речь не идет об услугах, предоставляемых государственным органом, обычно не регулируются законодательством. Также на свое усмотрение субъект, оказывающий услуги, может устанавливать льготы на уплату сбора для тех или иных категорий граждан или фирм.

Отличие налогов и сборов при взимании

Основные отличия между рассматриваемыми видами платежей в бюджет:

- сумма налога исчисляется исходя из утвержденной процентной ставки, сбор устанавливается в фиксированной сумме;

- налог – это безвозмездный платеж, сбор предусматривает какую-либо выгоду для его плательщика, за которую он и уплачивается;

- льготы для сборов не применимы (исключение составляют государственные пошлины);

- возможны регрессивные и прогрессивные варианты налоговых ставок, сумма сбора четко зафиксирована;

- в случае неуплаты налога нарушителю грозят пении штраф, если же не уплачен сбор, юридическое или физическое лицо просто не получает нужное право или услугу.

Внесем ясность в определения

Налог государство определяет как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа:

- безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен;

- обязательность – у граждан нет выбора, совершать данный платеж или нет;

- принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции;

- принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей;

- вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки.

Элементами налога являются:

- законодательно определенная основа – база;

- процентная ставка;

- объект налогообложения;

- период;

- порядок и сроки взимания.

Сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения. Теоретически, сбор является добровольным взносом, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, платить за них так или иначе приходится. Сумма сбора устанавливается фиксированно. Плательщик сбора собирается вступить в правовые отношения с государством, желая получить:

- определенное право;

- лицензию на ту или иную деятельность;

- действие в правовом поле (например, регистрацию).

Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).

Выбирая минерал, смотрят его при дневном свете. При искусственном освещении не виден фиолетовый оттенок.

Следует обратить внимание на насыщенность. Если минерал кажется темным, не стоит его покупать. При недостаточном освещении корунд будет смотреться черным

Кашмирский сапфир не меняет окрас при разном освещении, он имеет характерный блеск и сияние шелка

При недостаточном освещении корунд будет смотреться черным. Кашмирский сапфир не меняет окрас при разном освещении, он имеет характерный блеск и сияние шелка.

Западная система оценки отличается от российской. Для определения качества геммолог использует такие приборы:

- Полярископ.

- Рефлектометр.

- Фильтр Челси.

- Тестер Gem.

Определить подлинность самоцвета можно при помощи полярископа. Второй прибор — рефлектометр. Благодаря ему получают данные о величине преломления минерала.

Законодательство РФ о налогах и сборах

Основой налогового законодательства в России является Налоговый Кодекс. Однако, это не единственный акт, регулирующий налоговую сферу. В дополнение к федеральному законодательству, региональные и местные органы власти также имеют свои акты, регулирующие данную сферу.

Федеральная власть прямо предусматривает возможность региональных и местных властей устанавливать какие-то особенности налогообложения на своей территории, о чём говорит Налоговый Кодекс РФ. Однако, есть условие — местные законы не должны противоречить Федеральному законодательству.

По сути, федеральное законодательство содержит виды налогов и сборов, а местное конкретизирует нормы, касающиеся исполнения данного законодательства. Даже региональные и местные законы закреплены в Налоговом кодексе, не регион или муниципальное образование их устанавливает.

Если рассмотреть конкретнее, то виды налогов и сборов закрепляются в 12 статье Налогового Кодекса РФ, которая устанавливает трёхступенчатую налоговую систему, включая налоги:

- местные;

- региональные;

- федеральные.

Тип налога зависит именно от бюджета, в который они уплачиваются. Тоже можно сказать и про сборы, которые также установлены кодексом и имеют такую же иерархию.

Любой местный или региональный налог определён в кодексе, при этом субъект или муниципалитет также имеют законодательный акт, регулирующий их взыскание, имея некоторые особенности.

Например, Федеральным законодательством может быть установлен верхний предел ставки, тогда как муниципалитет имеет право установить меньшую. При этом нарушать верхний предел запрещено.

Устанавливает местный или региональный налог или сбор законодательный орган муниципального образования (или региона). Он издаёт соответствующий законодательный акт.

На определённой территории может быть введёт специальный налоговый режим, который заключается в каком-либо послаблении, либо, наоборот, введении на данной территории дополнительных сборов. Однако, возможность установления такого режима есть только у Федеральной власти.

Система налогообложения в России представляет собой иерархию, включающую ступени разных уровней, такие как федеральные налоги, региональные и местные. При этом закон чётко определяет возможность установления основ законодательства о налогах и сборах только Федеральной властью. Кроме того, законодательство РФ содержит общие черты и различия налогов, сборов и пошлин, что позволяет последовательно выстроить налоговую структуру.

Государственная пошлина

— это процедура взимания денежных средств определёнными учреждениями, которые являются уполномоченными в данной сфере, за факт совершения действий, проведенных в интересах организаций и предприятий. Госпошлина взимается также при выдаче документов, имеющих определённую юридическую ценность.

В большинстве случаев государственная пошлина включается в общенациональную налоговую систему. Её можно смело позиционировать в качестве отдельного налогового платежа, что обусловлено обязательностью уплаты в бюджет и распространении общих условий установления, которые предполагают идентификацию плательщика и дополнительных элементов налогообложения.

Отличия налога, сбора от пошлины

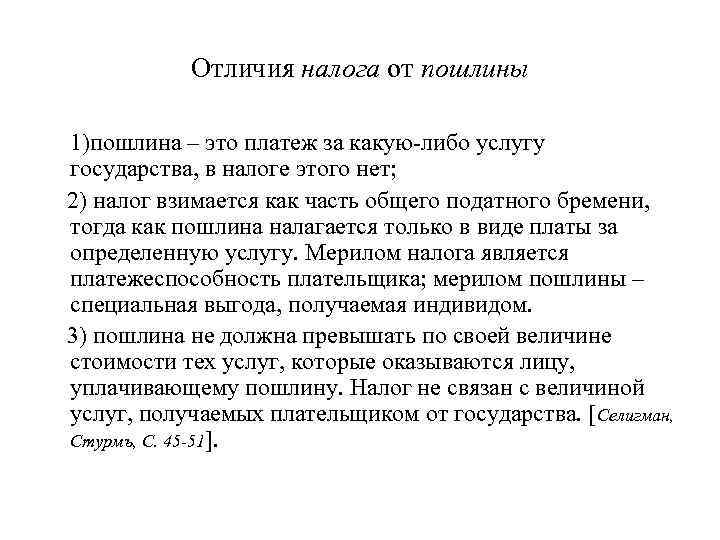

Пошлина — это платёж, уплачиваемый государству в финансовом эквиваленте при вступлении лица в определённые правовые отношения с ним. Пошлина — платёж обязательный, но только в случае, если лицо вступает в эти отношения, в противном случае она не подлежит уплате.

Как правило, пошлина взыскивается в случае обращения за некоторыми услугами, такими как:

- Обращение к нотариусу с целью совершения каких-либо действий.

- Оформление документов, например, визы, паспорта.

- Обращение в суд с заявлением, если данное обращение облагается уплатой пошлины (например, иски о защите прав потребителя не оплачиваются).

- Оформление гражданства.

Пошлина имеет свои отличительные черты:

Пошлина имеет свои отличительные черты:

- Выплачивая пошлину, плательщик выражает свою волю для вступления с государством в определённые правоотношения.

- Сумма, уплачиваемая плательщиком, напрямую поступает в бюджет.

- Уплата пошлины носит возмездный характер, то есть, за ней следует какое-то действие со стороны государства.

Общей чертой всех понятий является оплата государству. В остальных признаках понятия содержат множество отличий, хотя сразу может показаться, что они имеют одинаковую природу.

По своей сути, понятия пошлины ближе к понятию сбора. Они оба носят добровольный характер, являются разовыми платежами, а не регулярными, если сравнивать с налогом.

Но существует и существенное различное, которое не сразу может показаться очевидным: в случае уплаты сбора плательщик получает какую-то «привилегию», например, при покупке авиабилетов дополнительно взимается сбор, либо за получение лицензии на определённую деятельность тоже придётся уплатить сбор, а при оплате пошлины государство выполняет какое-то юридически значимое для плательщика действие, например, выдаёт документ или принимает исковое заявление.

Классификация налогов и их виды

Классификация налогов по их видам производится по целому ряду различных критериев, затрагивающих их сущность и признаки, объекты обложения налогом и т.д. Так как единой классификации налогов не существует, приведем основные из них:

1. В соответствии со способом изъятия:

- прямые;

- косвенные.

Например, налог на добавленную стоимость. Подробно о налоге на добавленную стоимость, как о ярком примере косвенных налогов, говорится в НК РФ. Определяется круг плательщиков налога на добавленную стоимость, объект обложения налогом на добавленную стоимость, операции, не подлежащие обложению налогом на добавленную стоимость и некоторые особенности налога на добавленную стоимость.

2. В соответствии с воздействием:

- пропорциональные (ставка в виде зафиксированного процента);

- прогрессивные (ставка растет с увеличением стоимости объекта);

- регрессивные (ставка падает с увеличением стоимости объекта);

- твердые (ставка в абсолютной сумме).

3. В соответствии с назначением:

- общие (не закрепленные за каким-либо направлением);

- маркированные (закреплены по целевому назначению).

4. В соответствии с субъектом:

- с физических лиц;

- с юридических лиц;

- смешанные.

5. В соответствии с уровнем установления (закреплена в НК):

- федеральные (на всей территории Российской Федерации);

- региональные (на территории определенных региональных частей федерации);

- местные (устанавливаются местным самоуправлением в соответствии с кодексом и прочим законодательством РФ).

Определенным налогам соответствуют данные уровни установления. Так, например, транспортный налог и налог на имущество организаций устанавливается на региональном уровне. Единый социальный налог, налог на добавленную стоимость, налог на доходы физических лиц и на прибыль организаций — на федеральном. Налог на имущество физических лиц – на местном.

Понятие транспортного налога, как и единого социального, налога на добавленную стоимость, имущество физических лиц, а также других федеральных региональных и местных, определяется в соответствующих главах Налогового кодекса РФ, а также соответствующем законодательстве региональных единиц.

Отличие налога от сбора

Актуально на: 28 февраля 2021 г.

Для того, чтобы найти отличия налога от сбора, нужно, в первую очередь, проанализировать их понятия, раскрываемые в НК РФ.

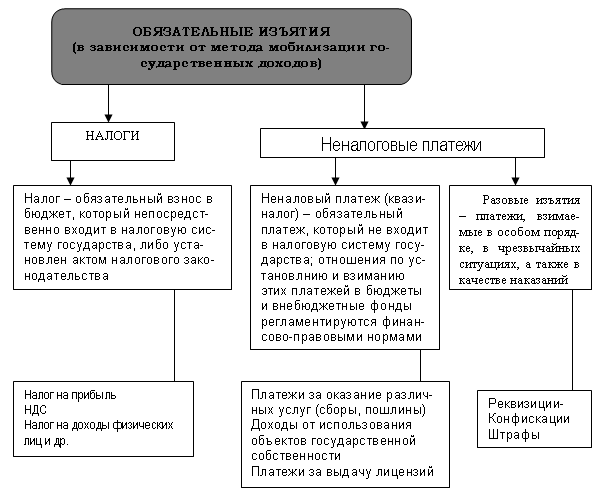

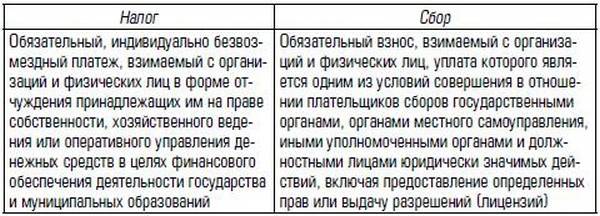

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денег в целях финансового обеспечения деятельности государства, а также муниципальных образований (п. 1 ст. 8 НК РФ).

А сбор – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого (п. 2 ст. 8 НК РФ):

- либо является одним из условий совершения в отношении плательщика сбора уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий);

- либо обусловлена ведением отдельных видов предпринимательской деятельности в пределах территории, на которой введен сбор.

Какие же между налогом и сбором сходства и различия? Сразу можно заметить, что и налог, и сбор:

- являются обязательными к уплате;

- взимаются с организаций и физических лиц.

А вот дальше начинаются отличия.

https://youtube.com/watch?v=Mc1N4NmEfQ0%26pp%3DygU80KDQsNC30L3QuNGG0LAg0LzQtdC20LTRgyDQvdCw0LvQvtCz0LDQvNC4INC4INGB0LHQvtGA0LDQvNC4

В соответствие с Налоговым Кодексом, налог – это общеобязательный платеж, который уплачивается юридическими и физическими лицами.

- Взимаются со всех. Исключение – те категории налогоплательщиков, которые в соответствие с законодательными документами имеют такое право и включены в круг льготников;

- Установлены в большинстве случаев не в твердой форме, то есть в фиксированной форме вне зависимости от разных факторов. Налоги устанавливаются в процентном соотношении от величины чего-либо. Например, подоходный налог удерживается от заработной платы, налог на прибыль – с получаемой прибыли и т.д.;

- Носят абсолютно безвозмездный характер, то есть их уплата не предоставляет взамен плательщику какое-либо материальное благо;

- Не имеют целенаправленного использования, то есть их оплата в федеральный или региональный бюджеты формирует общую доходную часть, используемую уже по необходимости.

Кроме того, что налоги имеют свои особенности уплаты, они еще выполняют и ряд специфических функций, среди которых выделяют следующие:

- Регулирующая. Заключается в том, что при помощи таких взысканий происходит регулирование экономического развития страны;

- Распределительная. Благодаря налогам происходит распределение и перераспределение денежных потоков между разными субъектами хозяйствования и социальными институтами, более богатыми и менее защищенными;

- Контрольная. Благодаря налогам происходит контроль за платежной дисциплиной физических и юридических лиц.

Судебная практика вокруг одного из положений ст. 8 НК РФ

Судебная практика вокруг данного положения статьи 8 НК РФ является обширной и разнообразной. Конституционный Суд Российской Федерации выносил решения, которые уточняли и разъясняли данное положение. Ниже представлены некоторые примеры решений судов в отношении данного положения:

1. Конституционный Суд РФ, постановление № 5-П от 15 мая 2008 года.

В данном решении Конституционный Суд пояснил, что требование об отсутствии налогоплательщика в двух налоговых системах одновременно не должно приводить к ограничению налогоплательщиков в праве свободно выбирать систему налогообложения. Таким образом, налогоплательщику должна быть предоставлена возможность выбора налоговой системы, которая ему наиболее выгодна.

Суд указал на то, что налоговые органы обязаны руководствоваться принципом предоставления налогоплательщику возможности выбора налоговой системы. В случае нарушения этого принципа, решение налоговых органов может быть признано недействительным.

Примеры судебных решений

Решение суда

Дата

Постановление Конституционного Суда РФ

15 мая 2008 г.

Постановление Высшего Арбитражного Суда РФ

22 ноября 2011 г.

Решение Федерального арбитражного суда Московского округа

25 ноября 2019 г.

Судебная практика вокруг положения статьи 8 НК РФ подтверждает необходимость соблюдения принципа возможности выбора налоговой системы для налогоплательщика. Это позволяет обеспечить равные условия для всех налогоплательщиков и предотвратить двойное налогообложение.

Comparison Table

| Parameters of Comparison | Taxes | Duties |

|---|---|---|

| Definition | Tax is a certain amount levied on citizens on wealth, income, services, or sales. | A certain amount levied on imported or exported commodities is called duties. |

| Introduced by | Sir James Wilson | Constitution of India (in India) |

| Introduced in | 1860 | 1962 (in India) |

| The objective of the Government | To increase remuneration to meet society’s expenses. | Safeguard domestic industry |

| Sub-categories | Direct tax, Indirect tax, Progressive tax, Regressive tax, Proportionate tax | Excuse Duties and Custom DutiesEssential customs duties, Countervailing duty, Additional customs or Special duty, Safeguard duty, National Calamity Contingent duty, Anti-dumping duty, Education cess on customs duty, and Protective duties. |

Сходство и различия между понятиями

Между определениями существуют некоторые сходства, которые отображаются в таком контексте:

- Оба вида отчислений регулируются действующим законодательством и прописаны в Налоговом Кодексе Российской Федерации.

- Сумма уплаченных средств по обоим видам платежей распределяется в государственной казне.

- Каждый платеж может совершаться как на местном, так и на региональном уровнях.

Помимо сходств, платежи имеют отличия. Если сравнивать эти понятия, то можно отметить существенную разницу между поступлениями их в бюджет. Она выражается в таких признаках:

- Первый не является целевым платежом, а второй взимается за предоставление определенного перечня услуг.

- Первым облагаются лица, установленные на законодательном уровне в обязательном порядке с определением базы и ставки. Второе понятие взимается в частном порядке, в зависимости от его назначения.

- Первый является регулярным и систематическим платежом, а второй носит одноразовый характер, включая оплату за оказанную услугу.

- Первый подлежит к оплате в определенном периоде, платеж не подлежит отсрочке. Второй оплачивается частным лицом только тогда, когда есть потребность в получении информации.

- Предприятие до тех пор облагается налогом, пока оно существует. Сбор оплачивается в одноразовом порядке.

- Первый регламентируется специально установленной законодательством ставкой, а второй одинаковой фиксированной суммой.

- Если предприятие не оплачивает налоги вовремя, к нему применяются штрафные санкции и взыскания. Что касается сбора, при отсутствии оплаты от физического лица аннулируется предоставление услуги.

- Первый предусматривает денежную форму оплаты, а второй может быть оплачен в другой форме.