Условия

Основные условия кредитного договора обычно являются наиболее важными и оказывают значимое влияние на стороны сделки. К ним относится:

- сумма кредита — денежные средства, которые кредитор предоставляет заемщику;

- фиксированная или переменная процентная ставка, по которой заемщик обязуется выплачивать проценты на кредит;

- срок — период времени, в течение которого заемщик обязан вернуть кредит и проценты;

- график погашения — информация о том, каким образом и в какие сроки заемщик должен выплачивать кредит и проценты, график может включать равные ежемесячные платежи или другие способы погашения кредита;

- залог — в некоторых случаях кредит может быть обеспечен недвижимостью, ценными бумагами или другим имуществом, что гарантирует кредитору возврат долга в случае невыполнения заемщиком обязательств по кредиту;

- расходы и комиссии, связанные с оформлением и обслуживанием кредита.

Второстепенные условия могут включать возможность заемщика досрочно погасить кредит полностью либо частично, возможность изменения процентной ставки или сроков погашения, последствия нарушений условий договора (неустойка за просроченные платежи, конфискация залога или перепродажа долга коллекторскому агентству).

Перед заключением кредитного договора важно внимательно изучить как основные, так и второстепенные условия

С какого момента договор займа считается заключенным?

Договор займа является реальным, т.е. считается заключенным с момента передачи денег или других вещей.

В связи с данным условием, наиболее важным представляется этап передачи денежных средств. Ключевым моментом является правильное оформление документа, удостоверяющего факт получения денег заемщиком. Именно неполучение заемщиком денежных средств и других вещей в действительности либо получение в меньшем размере, чем указано в договоре, предоставляет ему право оспаривать договор займа по его безнадежности.

Заемщик лишается права оспаривать договор по данному основанию путем свидетельских показаний, если договор должен быть заключен в письменной форме. Данное правило не распространяется на случаи, когда договор был заключен им под влиянием обмана, угрозы, насилия, стечения тяжелых обстоятельств или злонамеренного соглашения представителя заемщика с займодавцем.

Если в процессе оспаривания договора займа по его безнадежности будет установлено, что в действительности денежные средства или другие вещи не были получены заемщиком, договор займа считается незаключенным. Если деньги или вещи были получены в меньшем размере, чем указано в договоре, договор считается заключенным на полученную сумму денег или вещей.

Как составить договор займа между физическими лицами?

Теперь давайте рассмотрим, что должна включать форма договора займа между физическими лицами, как правильно его составить, чтобы не упустить ничего важного. 1

Название договора. Как и любой договор, договор займа должен начинаться с названия. Оно так и должно звучать: «Договор займа» или «Договор частного займа»

1. Название договора. Как и любой договор, договор займа должен начинаться с названия. Оно так и должно звучать: «Договор займа» или «Договор частного займа».

2. Дата и место подписания договора. После названия укажите дату (число, месяц, год) и место (город или другой населенный пункт) подписания договора.

3. ФИО сторон договора, их паспортные данные, место регистрации и проживания, контактные телефоны. В преамбуле договора укажите, что такой-то (ФИО, паспортные данные), далее «Займодатель» и такой-то (ФИО, паспортные данные), далее «Заемщик», составили настоящий договор о нижеследующем.

4. Сумма выданного займа цифрами и прописью. В следующем абзаце (назовите его «Предмет договора») укажите, что Займодатель в качестве частного займа передает, а Заемщик получает такую-то сумму (цифрами и прописью) денег. Сумму желательно указывать в национальной валюте, поскольку выдачи частных займов в инвалюте часто бывают вообще запрещены законодательством. Даже если вы занимаете доллары или евро — укажите сумму их эквивалента в нацвалюте, а далее можете дописать (что составляет эквивалент столько-то долларов или евро). Причем, этот эквивалент необходимо рассчитывать по официальному курсу Центрального банка страны на день выдачи частного займа.

5. Обязательства должника. В следующем абзаце, который следует назвать «Обязательства сторон», необходимо указать, что Заемщик обязуется вернуть полученный займ Займодателю в полном объеме до такого-то числа (точная дата), либо, если предусматривается определенный график возврата долга, то так и пишем «согласно следующему графику» и вписываем график: до такого-то числа — такая-то сумма и т.д. Также необходимо указать, каким именно способом будет производиться возврат долга (из рук в руки, что будет подтверждено распиской, на банковский счет (указать реквизиты) и т.д.).

Кроме этого, в большинстве случаев Займодатель может требовать с Заемщика возврата займа с учетом официального индекса инфляции (индекса потребительских цен). При необходимости этот момент тоже нужно указать в договоре.

6. Количество экземпляров договора. В этом абзаце необходимо вписать, что договор составлен в стольки-то экземплярах, каждый из которых имеет равную юридическую силу. Если составляется простой договор займа между физическими лицами — экземпляров обычно 2, а если нотариальный — то 3 (1 остается у нотариуса).

7. Реквизиты сторон. В конце договора сделайте две колонки с реквизитами сторон: Займодатель и Заемщик, где еще раз необходимо прописать ФИО, паспортные, регистрационные и контактные данные.

8. Подписи сторон. После реквизитов каждая сторона должна поставить свою подпись.

Это лишь самый простой и примитивный шаблон договора займа между физическими лицами, который, тем не менее, учитывает все ключевые моменты. Вы можете включить туда и другие пункты, которые считаете необходимыми, и которые не противоречат действующему законодательству страны. Настоятельно рекомендую перед тем, как давать деньги в долг, изучить актуальные законы страны, регулирующие отношения частного займа (это могут быть нормы Гражданского Кодекса и отдельные законодательные акты). Если сомневаетесь в чем-то — лучше проконсультироваться с юристом или составить договор частного займа у нотариуса.

Почему при заключении договора займа лучше сразу обращаться к нотариусу?

2. Подтверждение идентичности сторон сделки

При обращении к нотариусу стороны сделки должны предъявить документы, подтверждающие их личность. Это позволяет убедиться в том, что договор займа заключается между правильными лицами.

5. Возможность споразуметься о спорных вопросах

| Преимущества обращения к нотариусу: |

|---|

| Документальная юридическая защита |

| Подтверждение идентичности сторон сделки |

| Снижение рисков |

| Легальность и исполнительность договора |

| Возможность споразуметься о спорных вопросах |

Обращение к нотариусу при заключении договора займа между физическими лицами дает дополнительную юридическую защиту и уверенность в законности и исполнительности сделки. Оно также позволяет избежать возможных споров и проблем в будущем, что является важным аспектом при таких финансовых сделках.

Какие бывают расписки

Расписка может подтверждать не только факт передачи денежных средств, но и другие действия.

О получении денежных средств

Это самый распространённый вариант – одно лицо передаёт деньги, а второе получает их в виде аванса или в долг. Такой документ не имеет единой установленной формы, пишется обычно от руки, в нём стоит только подпись того, кто получает средства.

Если должник забывает о своих обязательствах, задерживает возврат и иными способами нарушает договорённости, кредитор имеет право обратиться в суд. Расписка станет доказательством того, что деньги были переданы, а также подтвердит оговоренные условия, например, дату возврата.

О получении займа

Это такая же расписка, но больше напоминает кредитный договор. В ней указываются не только сумма и срок, но и прочие условия возврата:

- процентная ставка;

- размер штрафов при просрочке и др.

Этот вариант документа чаще используется, если передача денег происходит между юрлицом и физлицом, а обычная расписка – между двумя частными лицами. Юридической разницы между этими двумя типами расписок нет, более того, даже в стандартную можно включить условия о начислении штрафов, пеней, размер процентов за пользование деньгами.

О получении документов

Этот документ выступает свидетельством того, что один человек передал другому какие-либо документы. Его могут использовать физлица и компании, в том числе государственные, например, налоговая служба, СФР. Он нужен для того, чтобы человек, получивший документы, нёс ответственность за их сохранность.

В государственных и кредитных учреждениях такой способ передачи документов обязателен. Например, если заёмщик передаёт банку документы на залог, ответственный сотрудник обязан подписать расписку о получении документов. С этого момента он должен организовать условия, при которых они будут в сохранности.

Расписку можно составить практически на любые документы:

- паспорт, СНИЛС;

- свидетельства, например, о постановке на учёт в ФНС или праве владения недвижимостью;

- ПТС, СТС (документы на авто) и др.

Иногда вместо расписки о взятии документов составляют акт приёма-передачи, но чаще такой формат применяется при взаимодействии двух юрлиц. Заверение нотариусом в этом случае также необязательно, но может использоваться.

Об отсутствии взаимных претензий

Такой документ можно оформить в подтверждение того, что требования одного лица выполнены другим. Например, её могут составлять по завершении ремонта – подрядчик берёт у владельца недвижимости расписку в том, что принимающую сторону всё устраивает и она не имеет претензий. Также такой документ может составляться в случае ДТП, при возвращении долгов, при расторжении договоров аренды, подряда.

Иногда расписка может быть пунктом договора – подписывая его, вы автоматически соглашаетесь со всеми условиями, в том числе подтверждаете отсутствие претензий. Она нужна для того, чтобы по истечении времени одна из сторон не решила потребовать, например, неустойку за некачественное выполнение работ и не обратилась в суд.

Как правильно составить расписку

Риск для заемщика

Хотя большую часть рисков при оформлении займа берет на себя кредитор, вторая сторона – заемщик – также может пострадать в случае неправомерных действий заимодавца:

- Досрочное требование о возврате долга;

- Изменение в одностороннем порядке графика погашения, процентной ставки;

- Повторное требование об оплате – если заимодавец «забыл» вернуть заемщику расписку после погашения долга;

- Возмещение долга за счет имущества заемщика и т.д.

Чтобы обезопасить себя от подобных неприятностей, заемщику достаточно грамотно составить долговую расписку, где будут подробно описаны все детали сделки. В таком случае при возникновении разногласий можно передать дело в суд либо решить его с помощью юриста.

Как правильно оформить расписку?

Расписка (также как и текстовый договор) может быть оформлена как в простой письменной форме, так и удостоверена нотариусом.

Действующим законодательством не установлена обязательная нотариальная форма для договоров займа. Если вы выбрали нотариальную форму, здесь все предельно понятно. С точки зрения минимизации риска возникновения у заемщика желания оспорить факт заключения договора займа, данный вариант представляется более надежным по сравнению с простой письменной формой. Это в принципе и является основным преимуществом. Правда такое оформление обойдется дороже – придется оплатить нотариальные услуги и техническую работу.

Не смотря на то, что нотариус не удостоверяет факт передачи денег, делать это лучше в его присутствии.

В какой форме должен быть заключен договор займа между гражданами?

Договор займа между гражданами должен быть заключен в письменной форме.

Исключение составляют договоры на сумму, не превышающую в десять раз установленный законом минимальный размер оплаты труда, который в настоящее время для платежей по гражданско-правовым обязательствам составляет 100 рублей, т.е. при сделках на сумму не свыше 1 000 рублей.

Для договоров займа между гражданином и юридическим лицом независимо от суммы предусмотрена письменная форма только когда займодавцем является юридическое лицо. На практике, как правило, все соглашения между гражданами и организациями оформляются в письменной форме. В любом случае, если вы, как гражданин, предоставляете займ юридическому лицу, у вас “на руках” должен остаться документ, подтверждающий факт передачи денежных средств. При наличном расчете таким документом является квитанция к приходному кассовому ордеру (контрольно-кассовая техника в этом случае не применяется, а соответственно кассовый чек не выдается), при безналичном расчете – платежное поручение. Главное, чтобы в этом документе в назначении платежа было указано “предоставление займа” или “предоставление денежных средств по договору займа”.

Как выбрать наиболее выгодный вариант?

Представим ситуацию: вам нужны деньги, и вы решили обратиться к знакомому за помощью. Но как лучше оформить эту сделку? По договору займа или сделать простую расписку?

Для ответа на этот вопрос, вам необходимо учитывать несколько факторов

Во-первых, нужно обратить внимание на сумму долга. Если деньги, которые вы хотите взять, не очень большие, то можно обойтись простой распиской

В случае большой суммы у вас есть основания считать или считаться должником, необходимо заключить договор займа.

В договоре займа необходимо указать сколько денег вы получили от займодавца, комментарии о дате и месте передачи денежных средств, история о полном погашении долга, а также указать наличие обложенного средств налоговыми платежами.

Если сделка заключается между физическими лицами, важно учесть, что договор в письменной форме должен быть заверен нотариусом. Считается, что договор займа в письменной форме имеет больше силы, чем простая расписка

Также, стоит учесть нормативные акты, а также судебная практика, которые могут указать на то, что даже безденежный займ имеет все основания расцениваться уже как договор займа. Поэтому, если есть сомнения, что сделка прошла не в соответствии с договором займа, лучше все-таки оформить все в письменной форме.

Если вас интересует безопасность сделки, то официальный договор займа дает больше гарантий. В случае неплатежей по договору, вы можете обратиться в суд и подтвердить свои требования на основании договора займа. Без договора вы можете лишь надеяться на добросовестность заемщика.

В резюме можно сказать, что основная разница между договором займа и распиской заключается в том, что договор займа в письменной форме является более надежным и безопасным документом. Он позволяет иметь больше прав на случай, если вам отказывают в погашении долга. Без договора займа вы рискуете потерять свои деньги без возможности их взыскания через суд.

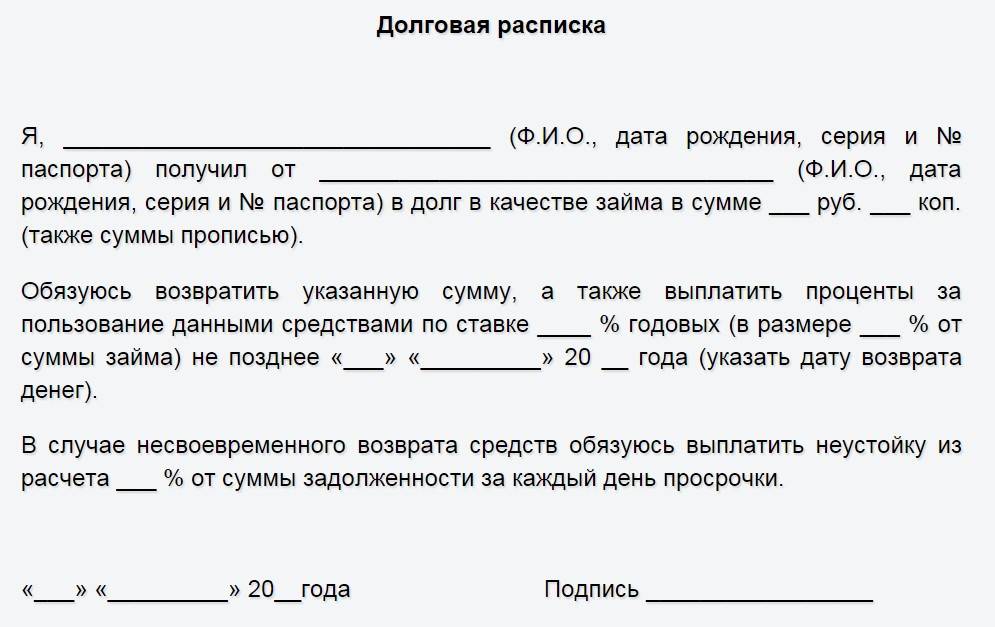

Что необходимо указать в долговой расписке?

В долговой расписке необходимо указать:

- место и дату составления расписки;

- паспортные данные заемщика и займодавца;

- ссылку на получение заемщиком денежных средств от займодавца;

- сумму долга (цифрами и прописью);

- обязательство заемщика вернуть заемные денежные средства;

- срок и порядок возврата займа (если стороны его устанавливают);

- размер процентов на сумму займа и порядок их выплаты (либо условие о беспроцентности займа);

- штрафные санкции за нарушение обязательства по возврату суммы займа и уплаты процентов (при наличии договоренности сторон);

- подпись заемщика.

Также в текст расписки можно включить условие об обеспечении исполнения заемщиком принятого обязательства, но об этом ниже. Лучше, если расписка будет написана заемщиком от руки. В дальнейшем, если заемщик будет оспаривать факт написания им данной расписки, это позволить без каких-либо трудностей путем проведения почерковедческой экспертизы установить автора написанного.

Если вы выдаете займ в иностранной валюте, в договоре (расписке) лучше указать, что денежные средства передаются в сумме, эквивалентной определенной сумме в иностранной валюте. При таких условиях сделка будет считаться заключенной в рублях, что, в случае возникновения конфликтной ситуации с противоположной стороной и представления ее на разрешение судом, позволит избежать многих проблем. Есть один существенный недостаток, в этом случае размер долга будет привязан к официальному курсу валюты на день платежа. Данную ситуацию можно исправить, включив в договор займа условие об устанавливаемом сторонами для расчета по обязательству курсе данной валюты либо привязав данный курс к определенной дате. Но все-таки лучше передавать (да и получать) денежные средства по займу в рублях. Рубль выступает законным платежным средством, обязательным к приему на всей территории Российской Федерации по нарицательной стоимости, и в настоящее время является достаточно устойчивой денежной единицей.

Сходство и различие

Между этими двумя понятиями можно найти и одно, и другое. Главным отличием займа является то, что это понятие урегулировано Гражданским кодексом РФ, который определяет это правоотношение как обязанность одного лица передать другому деньги или вещи, а другого – их возврат в течение оговоренного срока. Согласно всё тому же кодексу, любой договор должен отвечать установленным требованиям и содержать различные условия его исполнения. Расписка же не имеет формального определения, однако упоминается как документ, который может подтверждать заключение договора, удостоверяя передачу денег. То есть, договор является гораздо более обширным документом, чем расписка. Последняя призвана лишь подтвердить передачу денег, тогда как в договоре указываются различные условия, на которых они должны быть возвращены. Таким образом, основным сходством одного и другого документа является то, что они оба могут быть использованы займодателем, в случае спорных ситуаций, в качестве доказательств получения денег должником. В том числе и при рассмотрении спора судом.

Преимущества договора займа:

- Доказательство факта займа. Договор займа является юридически значимым документом, который дает возможность доказать факт предоставления и получения денег.

- Защита интересов сторон. В договоре займа могут быть прописаны условия, заявления, обязанности и права сторон, что позволяет обеспечить защиту интересов каждой из них.

- Возможность взыскания долга в судебном порядке. В случае неисполнения обязательств по возврату займа, займодавец может обратиться в суд для взыскания долга.

- Безопасность. Договор займа позволяет установить необходимые условия и сроки возврата денег, что обеспечивает безопасность и надежность для обеих сторон.

Порядок составления документа кредитования

Необходимо иметь стандартный бланк либо же скачать и распечатать готовый шаблон из Интернета. Остается внести необходимые реквизиты. В договоре обязательно должны прописаться:

- Дата и место проведения сделки.

- Паспортные данные сторон соглашения.

- Суть сделки с указанием условий.

- Права и обязанности участников.

- Степень ответственности.

- Порядок разрешения возможных споров

- Срок действия документа.

Дополнительно по согласованию сторон можно указать иные условия. Например, залог имущества для гарантии, что долговое обязательство обеспечено. Договор скрепляется подписями сторон.

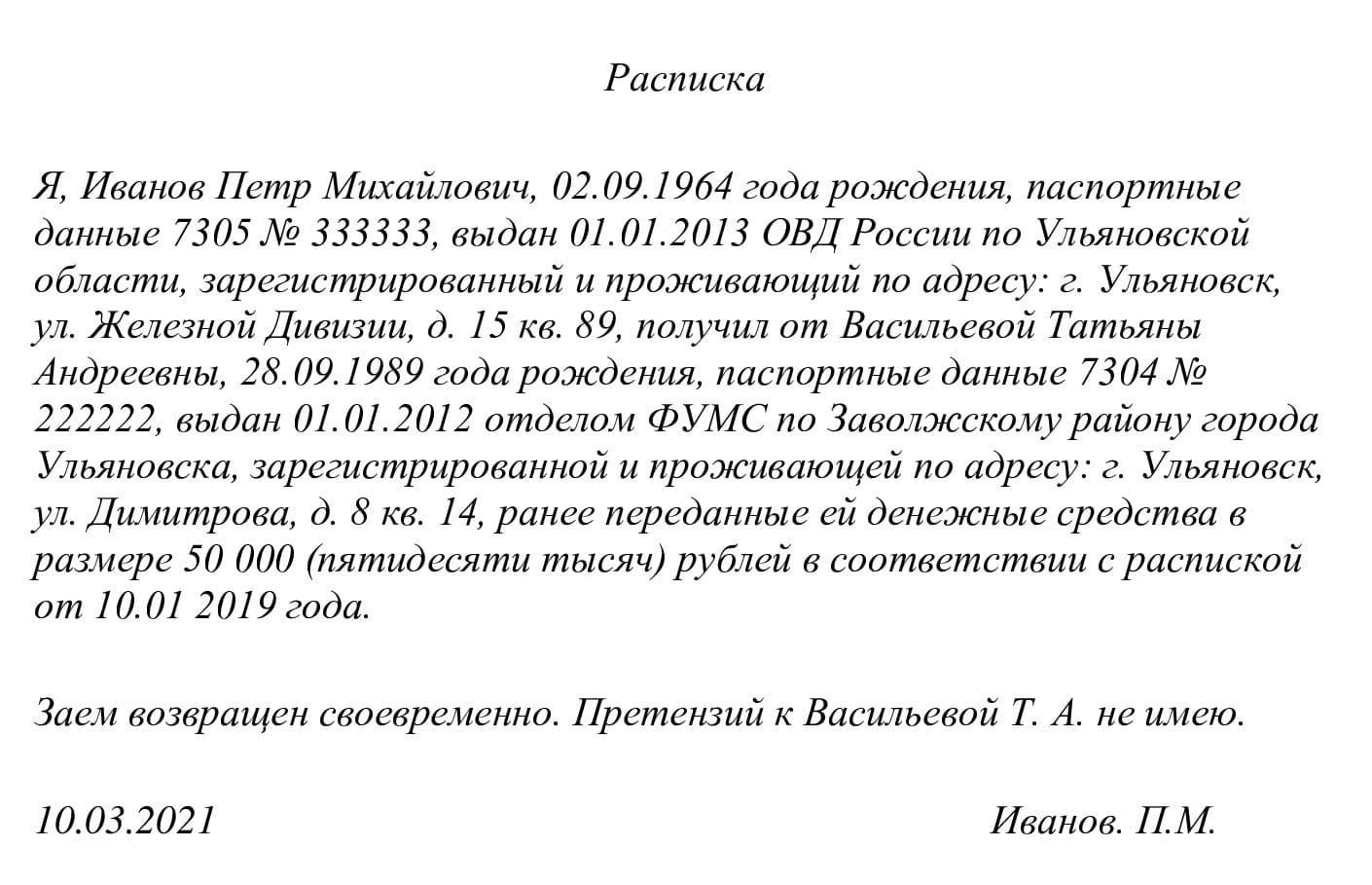

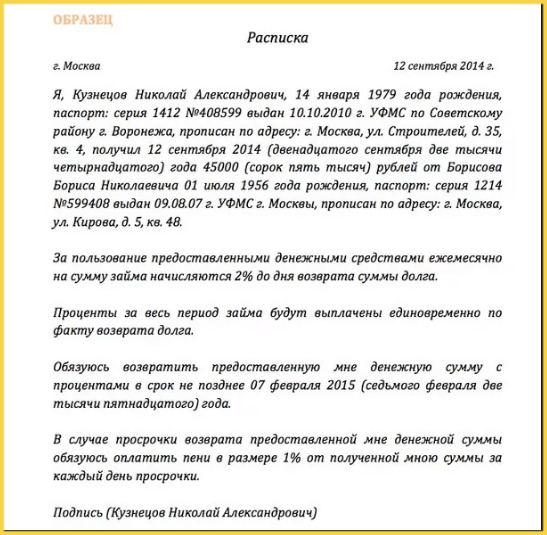

Пример составленной расписки о долге

Важным фактором, может сыграть количество указанной информации в расписке. Чем её больше — тем проще будет взыскать указанную в документе сумму, которая подлегалась кредитованию.Образец расписки будет представлен ниже:

Расписка

(указывается город где была составлена расписка)

Я, (указываются паспортные заемщика, а также его фамилия, имя и отчество, и место жительства стороны заемщика) получил взаймы от (повторяется, как и первом; ФИО, паспортные данные, место проживания физического лица, оказывающего услуги займа) денежную сумму 87.000 рублей (восемьдесят семь тысяч рублей) (указывается конкретная цифра; также рекомендуется указывать её прописью в скобках).

Займ процентный (в противном случае, указывается обратное, — займ беспроцентный) обязываюсь вернуть сумму 92.000 рублей (девяносто две тысячи рублей) в течении (указывается срок, в кол-ве месяцев) не позднее (указывается дата, например: 13 сентября 2021 года).

Мне как заемщику, известно место где необходимо уплачивать долговые обязательства. Одним из таких мест является место прописки кредитора.

За просрочку возврата занятой суммы, сумма итогового возврата становится на 1% больше каждый день.

• Подпись заемщика и дата составления документа (также указывается ФИО).

• Дата и подпись занимателя (также расшифровка подписи с помощью ФИО).

Оказывая заемщику подобные услуги, необходимо понимать, почему он обратился именно к Вам. Обычно банки не предоставляют возможность кредита ненадежным клиентам, чья финансовая ситуация не позволяет во время выплачивать сумму взятую в кредит. Но всё же, если человек решился на подобное, необходимо соблюдать все тонкости и правила, а также осознавать возможные последствия, в случае неправильного составления долговой расписки.

Расписка

- Обязательно в расписке надо указать место и время ее составления.

- Писать расписку должен должник собственноручно (печатать на компьютере не советую на случай проведения почерковедческой экспертизы – подписи как правило недостаточно для достоверного установления того, кем она выполнена).

- Полностью указать все данные того, кто занимает деньги, и того, кто дает в долг : фамилия, имя, отчество, дата рождения, адрес регистрации, паспортные данные.

- Обязательна фраза: “получил деньги в сумме…”. Не просто обязуюсь вернуть деньги такому-то, а получил деньги от такого-то и обязуюсь вернуть.

- Сумму необходимо указать и цифрами и прописью во избежание недоразумений (чтобы не стала на пару нолей больше).

- Сумма денег должна быть указана в рублях либо как эквивалентная какой-то сумме в иностранной валюте. Расчеты на территории России должны производиться в рублях.

- Срок возврата. Для ясности лучше указать период времени или дату возврата денежных средств. Если срок или дата не указаны, или срок определен моментом востребования – деньги должны быть возвращены в течение 30 дней с момента предъявления требования. Требование о возврате денег должно быть письменным ( лично вручить с отметкой о получении на своем экземпляре, отправить по почте заказным письмом с описью вложений и обратным уведомлением или телеграммой с копией телеграммы и обратным уведомлением).

- Проценты. Если деньги даются в долг под проценты, в расписке это обязательно должно быть указано, например, 7 % годовых или ежемесячно. Если договор беспроцентный – это надо указать, потому что в противном случае размер процентов будет рассчитываться по ставке рефинансирования ЦБ РФ на день возврата долга. Только в двух случаях, если не сказано что договор беспроцентный, не начисляются никакие проценты: 1) договор заключен между физическими лицами на суммы не выше 50 МРОТ и не связан с предпринимательской деятельностью; 2) по договору передаются не деньги, а вещи, определенные родовыми признаками.

- Штрафы. Договором могут быть предусмотрены проценты, начисляемые в случае не возврата денег в срок. Если штрафы не предусмотрены договором займа, уплате будут подлежать проценты, рассчитанные по ставке рефинансирования за каждый день просрочки со дня, когда деньги должны были быть возращены, до дня возврата денег.

- Расписка может быть составлена в присутствии свидетелей. В этом случае в конце расписки должны быть указаны данные лиц, в присутствии которых она составлена и стоять их подписи. В этом случае, лица, в чьем присутствии составлялась расписка могут стать хорошими свидетелями в суде.

- Подписать расписку лучше полным указанием фамилии, имени, отчества и самой подписи.

Договор займа (расписка), как и любой другой договор, может быть оспорен в суде.

Нотариальное обеспечение

Заверение в нотариальной конторе правоустанавливающих документов не обязательно. Стороны вправе сами решить целесообразность заверения долговой расписки. Для судебных инстанций нотариально заверенные документы особой юридической силы не имеют.

В случае привлечения к сделке нотариуса составляется дополнительная копия договора. Она хранится в нотариальной конторе. В этом случае одному из участников придется раскошелиться на оплату нотариальных услуг. Плюс этой ситуации-юрист может выступить в качестве свидетеля с подтверждением законности соглашения на судебном заседании.

Особенности договора займа

2. Указание суммы займа

Договор займа обязательно должен содержать указание суммы займа, которую заемщик получает от кредитора. Сумма займа может быть указана цифрами и прописью для обеспечения ясности и недвусмысленности.

4. Ответственность сторон

Договор займа может содержать положения о материальной ответственности сторон в случае неисполнения своих обязательств

Важно установить ясные правила и условия, которые будут регулировать возможные спорные ситуации

Примеры ответственности сторон:

Обязательства

Ответственность

Своевременный возврат займа

Штрафные санкции

Выплата процентов

Компенсация за просрочку

6. Прекращение договора

Договор займа может быть расторгнут досрочно по соглашению сторон или в случае нарушения одной из них

Важно установить процедуру прекращения договора и последствия его расторжения

Реальная история оформления займа под расписку с заверением у нотариуса

Наш читатель погасил оформленный займ под расписку через нотариуса и хочет рассказать, что это такое и какие у него есть особенности.

Суть такого займа заключается в том, что займодателем может быть любое физическое или юридическое лицо, а расписка имеет юридическую силу вплоть до полного погашения задолженности. Условия обсуждаются индивидуально. Далее история пользователя:

Я обратился к гражданину А, чтобы взять займ. Надо было получить 10 тысяч рублей. Мы обсудили условия и сроки возврата, составили расписку и обратились к нотариусу.

В самой расписке было следующее:

Закрытие долга происходило одним платежом после всего срока, указанного в документе. Надо было все вернуть в течение 1 года, я вернул немного раньше с перерасчетом процентов.

Учитывая, что появилась возможность закрыть долг раньше, я выполнил следующие действия:

Нотариальные расходы мне пришлось взять на себя, но сумма получилась символическая, так как она не фиксированная, а зависит от суммы займа.

Когда мы общались с заимодателем во время написания расписки, он мне сказал, что при отсутствии необходимой суммы к моменту погашения долга, стоит позвонить ему и объяснить ситуацию.

При подтверждении факта возможности погашения займа через определенный промежуток времени он пойдет навстречу и позволит аннулировать данный документ, оформив новую. Но все решается в индивидуальном порядке, поэтому нет единых требований к кандидатам для пролонгации.