Когда лучше взять кредитную карту

В будущем понадобится небольшая сумма, но нет определенности по сумме или сроку

В отличие от потребительского кредита, когда вы тратите любую сумму с кредитки в пределах кредитного лимита, например 100 ₽, то вернуть в льготный период нужно будет те же 100 ₽. Поэтому карта пригодится, если вы знаете, что собственных денег на покупку может не хватить.

Например, вас внезапно пригласили на торжество, а до зарплаты еще неделя. Вы не были готовы к этой трате, но на праздник хотите пойти. В этом случае можно воспользоваться кредитной картой для покупки подарка и сопутствующих расходов, а с зарплаты погасить задолженность без процентов. Даже если кредитки нет, ее можно быстро оформить. Виртуальную кредитку или неименную в офисе банка можно выпустить в течение часа. Обычную именную пластиковую — за несколько дней.

Нужен резерв для непредвиденных случаев

Особенность кредитной карты заключается и в том, что платить за кредит по ней начинают тогда, когда ее используют. Потратил часть средств — должен их вернуть в льготный период без процентов или с процентами позже. Пока карта не используется, клиент ничего не должен.

Иногда клиенты берут кредитную карту, чтобы быть спокойными: есть средства на любой непредвиденный случай. Ситуация, в которой срочно нужны деньги, может возникнуть внезапно. Если нет финансовой подушки, то кредитная карта может ее отчасти заменить.

Регулярно нужны дополнительные суммы

Кредитная карта отличается тем, что клиенту выделяется лимит средств, в рамках которого он может использовать карту. Это удобно, если суммы заранее неизвестны или они каждый раз меняются. Не нужно каждый раз обращаться в банк и подавать документы, чтобы взять потребительский кредит.

Если деньги нужны на ремонт, который человек делает постепенно своими силами, то удобно покупать и бронировать что-то в интернете по скидкам на небольшие суммы. Если свободных личных денег нет, то можно пользоваться кредитной картой. Кредит оформлять на каждую такую трату дольше, так как горящее предложение может закончиться.

Например, идет ремонт, и нужно докупить материалы, но зарплата только через неделю. Можно использовать лимит кредитной карты, а потом его погасить. Тогда ждать зарплату не придется. Если погасить в льготный период не получится, процент будет начислен только на потраченную сумму. А в случае с кредитом разумнее брать сумму сразу на весь ремонт, а не на одну закупку. В этом случае платить проценты придется сразу по всей сумме, даже если купил только на 25 % от нее.

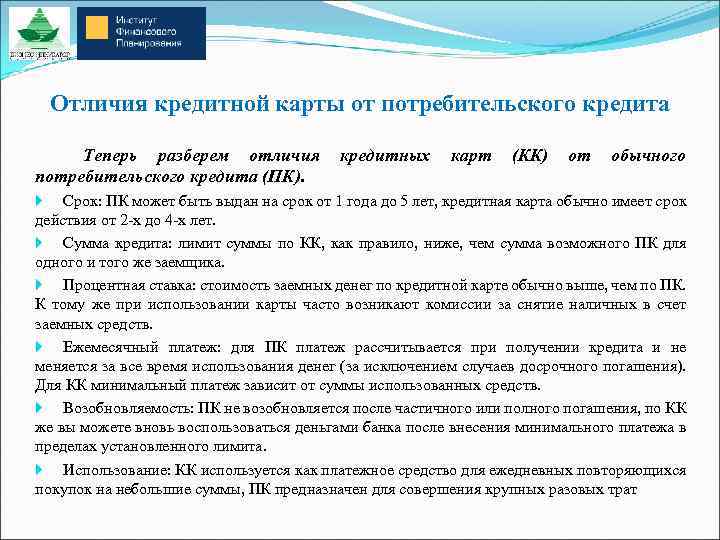

Чем отличается кредит от кредитной карты

Кредит отличается тем, что выдается сразу. В этот же момент формируется календарь платежей, где сумма разбивается на определенный срок. Кредитная карта имеет лимит, и ее держатель может в любой момент использовать часть или весь лимит на определенные нужды. В зависимости от даты и размера трат формируется календарь платежей, по которому необходимо погашать долг по кредитке.

Основные отличия касаются:

Способа начисления процентов. При потребительском кредите они начисляются сразу с первого дня получения займа, независимо от того, потрачены все деньги или нет. При получении кредитки проценты начисляются только после совершения покупок. В рамках льготного периода они могут вовсе не начисляться, если вся сумма возвращена вовремя;

Мани Мен

(5 / 5)

Лицензия ЦБ РФ №2110177000478

от 1 500 до

100 000 ₽0 % в день от 5до 126 дней от 18 до 75 лет Круглосуточно Паспорт, Фото от 99 минут

Показатель данной шкалы отражает примерную вероятность одобрения вашей заявки в МФО. Рассчитывается на основе нескольких факторов в диапазоне от 0% до 100%.

Одобрение: 99%Способы получения:

- Карта

- Счёт

- Contact

- Qiwi

- Яндекс.Деньги

- Webmoney

Возможно взять микрозайм круглосуточно, включая выходные и праздники. Подачу заявки можно осуществить не только с персонального компьютера, но также с любого мобильного устройства.

Доступной суммы. Оформляя кредит, вы не можете изменить его сумму, вам доступно только рефинансирование. По кредитке лимит может увеличиваться, если ее держатель выполняет все условия. Также он уменьшается, если условия регулярно нарушаются;

Срока. Займ оформляется как на небольшой, так и продолжительный срок до нескольких лет. Кредитка также действует длительное время, но может перевыпускаться;

Выдачи наличных. По займу наличные выдаются бесплатно. По кредитной карте для этих целей обычно устанавливается высокая комиссия;

Бонусов. По кредиту не предусмотрены бонусы в виде кэшбэка, программы лояльности, скидок, специальных предложений. Но они доступны для держателей карт.

| Несмотря на эти разницы между кредитом и кредитной картой, они выполняют одну задачу — предоставляют доступ к займу, но разными способами. |

Что легче оформить: кредит наличными или кредитку

Все зависит от запрашиваемой суммы, кредитной истории, платежеспособности и других факторов. Часто банк отказывает в выдаче крупной суммы, а при ее уменьшении можно получить одобрение.

При оформлении кредитки банки зачастую автоматически устанавливают лимит меньше максимального. Например, если банк предлагает оформление кредитки лимитом до 500 тыс. рублей, на начальном этапе он может одобрить только 100 тыс. рублей. Далее эту сумму можно увеличить, ориентируясь на условия финансовой организации.

Как сделать хорошую кредитную историю

Для формирования хорошей кредитной истории при получении займов погашайте их вовремя, не допуская просрочек. Активно пользуйтесь кредиткой, вовремя закрывая задолженность по ней. Если срок погашения нарушен, постарайтесь как можно быстрее исправить ситуацию.

Когда лучше взять кредит, а когда кредитную карту

Займ лучше взять, если вам нужно совершить крупную покупку или вы планируете большие траты. Это может быть ремонт, покупка автомобиля или крупной бытовой техники. Если у вас есть большая часть суммы, но денег все равно не хватает, можно оформить займ наличными. Если денег пока нет, но вы планируете что-то купить, лучше сразу оформить кредит или рассрочку на этот товар.

Кредитная карта удобна в повседневности, когда не хватает денег до зарплаты или нужно совершить непредвиденные расходы. Например, сломался фен и нужно купить новый или резко разболелся зуб, а на услуги стоматологии вы не откладывали деньги и т.д. Многие кредитки позволяют снимать наличные, что тоже удобно.

Возможно ли одновременное оформление двух финансовых продуктов?

Да, все зависит от вашей кредитной истории. Банки позволяют одновременно оформлять эти продукты. Это удобно, когда у клиента есть непогашенный займ и он хочет оформить карту для разных расходов.

Когда лучше взять кредит

Так как проценты начисляются на всю сумму долга, оптимально брать кредит в тех случаях, когда регулярно снимаются наличные или нужна большая сумма одномоментно на крупную трату, например нужно вернуть долг или расплатиться за ремонт дома с бригадой.

Нужна большая сумма надолго

Потребительский кредит пригодится на расходы, которые планируются заранее, например на обучение, ремонт, покупку мебели, лечение, организацию торжества. Если сумма известна заранее, она значительно больше, чем две месячные зарплаты, и деньги получится вернуть только через несколько лет, то подойдет потребительский кредит.

Например, человек планирует оплатить стоимость ремонта по составленной смете и купить мебель. Ему нужно 700 000 ₽. В этом случае целесообразнее взять кредит на несколько лет и платить равными частями согласно графику. Переплата по кредиту будет ниже, чем если он выберет кредитку, из-за разницы в механизмах и большом сроке использования заемных средств. В этом случае он не запутается в платежах, постепенно выплатит весь долг и будет заранее знать, когда у него последний платеж.

Некогда разбираться в условиях льготного периода

Это еще один случай, когда лучше взять потребительский кредит и спокойно снимать наличные, если будет нужно. С кредитных карт тоже можно снять наличные, но для этого нужно выбрать такой тариф, который позволит снимать деньги без комиссии. А еще лучше, если снятие наличных подпадает под условия льготного периода.

Кредит или кредитная карта: что выгоднее взять

Потребительский кредит лучше использовать для крупных трат, например, на следующее:

- покупка транспортных средств;

- ремонт или строительство;

- образование.

Для покупки автомобиля желательно выбрать целевой вид кредитования. У многих банков он дешевле. Но если его не одобрили, лучше выбрать потребительский.

На образование также можно получить целевые кредиты с пониженной ставкой. Но не все банки участвуют в ней, кроме того, для участия необходимо соответствовать повышенным требованиям.

Обратите внимание!

Кредитная карта может быть удобным инструментом для начала или улучшения кредитной истории

Недостатки потребительского кредита

- Процент за всю сумму. Ставка начинает действовать с момента выдачи на общую сумму. Независимо от того, сколько денег вы реально потратили. Даже если они лежат на депозите, проценты вы будете оплачивать полностью.

- Фиксированный срок. Взяли деньги на 2 года? Верните вовремя! Отсрочку дают некоторые банки, у которых есть опция «кредитные каникулы», но на 1-3 месяца. За просрочку начисляется штраф.

- Невозможность возобновления кредитной линии. Вы не сможете воспользоваться внесенными в счет погашения средствами.

- Сложное досрочное погашение. Банки убеждают в обратном, но ранний возврат денег им не выгоден. Ведь они потеряют проценты, которые вы могли бы им заплатить. Оформить досрочное погашение вы сможете только при личном посещении банка, что не очень удобно.

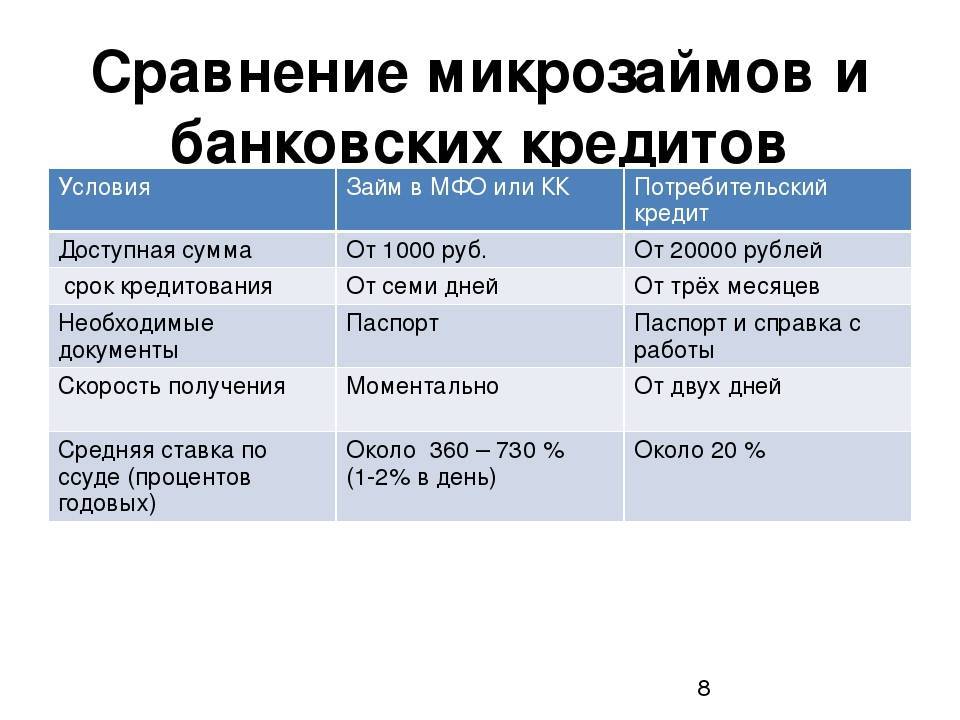

Какие суммы доступны по карте и в кредит

По доступным к получению суммам разница между кредитом и кредитной картой очень велика. Кредитный лимит по картам достигает 1 000 000 рублей. Но это не значит, что именно столько клиент получает при первом обращении. Для начала предлагается меньшая сумма. Регулярное использование карты и своевременное погашение долговых обязательств улучшают репутацию заемщика. Со временем кредитный лимит увеличивается. В некоторых банках это происходит автоматически. Но в большинстве структур изменения включаются по заявке пользователя.

Отправить запрос на повышение можно онлайн с компьютера, ноутбука или мобильного гаджета. В выходной ответ поступает в течение ближайших суток, в рабочее время – в срок от 20 минут до нескольких часов.

В рамках потребительского кредитования есть возможность получить до 10 000 000 рублей. Для оформления договора нужны удостоверение личности, ИНН, справка о доходах и копия трудовой книжки. Когда сумма займа превышает миллион, а платежеспособность заемщика вызывает сомнения, банк требует ликвидный залог или поручительство.

График погашения

График погашения долговых обязательств кредитный специалист составляет в процессе оформления займа. Еще до подписания официального договора клиент узнает:

- общую сумму одобренного кредита;

- процентную ставку;

- размер обязательной ежемесячной выплаты;

- дату внесения платежа;

- число/месяц/год полного погашения займа.

Доступна ли функция досрочного закрытия договора, и нет ли за это штрафных санкций, лучше уточнить дополнительно. Обратиться за информацией следует в банк, где планируется открыть кредит. У всех финансовых структур есть собственные внутренние правила и о них желательно знать заранее.

Для кредитной карты жесткого графика не существует. Сумма выплаты зависит от объема трат, сделанных в течение льготного периода. Увидеть выписку по счету за месяц можно в личном кабинете банковского онлайн-приложения. Там указаны:

- общий долг по кредитному лимиту;

- обязательный минимальный платеж в месяц;

- конечная дата внесения средств.

Как и когда сделать проплату, погасить долг в полном объеме или частями, заемщик решает самостоятельно.

Кэшбэк и бонусы для клиентов

Отсутствие бонусов и кэшбэка – вот, чем принципиально отличается потребительский кредит от кредитной карты любого банка. Даже если заемщик берет в долг большую сумму, никаких дополнительных льгот не дается.

Пользователям кредитных карт предлагаются:

- приветственные баллы;

- начисления на бонусный счет за любые покупки, сделанные онлайн или офлайн;

- кэшбэк от 1% при оплате бытовых покупок;

- кэшбэк до 30% за приобретение у партнеров товаров и услуг;

- автоматическое подключение к программе лояльности;

- баллы для оплаты мобильной связи;

- авиамили (для покупки билетов на самолет);

- баллы для получения скидок в популярных супермаркетах, ресторанах, на АЗС или в сервисах Яндекс.

В каждом банке действует своя бонусная система. Ее рекомендуется изучить до открытия карты.

Сравнение

Ознакомьтесь с условиями двух продуктов одной финансовой организации – Сбербанка. Потребительский кредит или кредитная карта – что выгоднее оформить?

| Условия | Потребительский кредит | Кредитная карта |

|---|---|---|

| Сумма | До 1,5 млн рублей | До 600 000 рублей |

| Срок | До 5 лет | До 1 года |

| Ставка | От 14,9% годовых | От 25,9% годовых |

| Плата за оформление | – | 750 рублей |

| Досрочное погашение | + | + |

| Срок принятия решения | До 2 дней | От 0 до 7 дней |

| Обеспечение | – | – |

| Плата за операции | – | Да, за расход наличными |

| Подтверждение дохода | Нужно | Нужно |

| Удаленное оформление | – | – |

| Льготный период | – | Есть, до 50 дней |

| Отсрочка платежа | – | – |

| Штраф за просрочку | + | + |

| Частичный расход | – | + |

Оба продукта выдаются на любые цели. Банк не потребует отчета об использовании. Вы можете сделать ремонт, поехать в отпуск, отпраздновать свадьбу, а можете потратить их на красоту и здоровье.

Оформление у обоих довольно простое. Достаточно подать заявку по интернету, предоставить сканированные копии документов и деньги вам будут перечислены на счет или карту. Некоторые банки сами привозят кредитку клиенту. Сбербанк и большинство банков консервативны и требуют личного присутствия с пакетом документов.

Перед выдачей банк будет проверять вашу благонадежность – доход, кредитную историю, наличие счетов и движение по ним и многие другие параметры. Исходя из этого и рассчитывается максимально возможная сумма займа.

Нужно будет предоставить бумаги – паспорт и подтверждение наличия официального дохода, а также документ о трудовой занятости.

Что лучше взять: кредит или кредитную карту

Если вы решили обратиться в банк, но не знаете, кредит или кредитная карта лучше, изучите следующую таблицу. В ней приведены достоинства и недостатки кредитного займа:

| Сильные стороны кредита | Слабые стороны кредита |

| Низкая ставка по сравнению с кредитными картами. Например: ВТБ предлагает продукт «Кредит наличными», в котором базовая ставка составляет 8,9 до 14,2 %. У этого же банка есть кредитная «Карта Возможностей», условия ее использования – 14,6 % за безналичную оплату покупок и от 34,9 %, если вы решите снять наличку*. | Лимит не возобновится несмотря на то, что клиент полностью выплатит задолженность. |

| Сумма, превышающая лимиты по кредитным картам. | Фиксированный срок, его нельзя продлить. |

| Не нужно платить за обслуживание и ведение кредитного счета. | Начисление процентов происходит на предоставленную сумму, даже если вы воспользовались ей частично. |

| Фиксированная сумма, поэтому вы не сможете потратить больше. | Досрочно погасить долг можно, если подать заявку в банковскую организацию. |

Далее рассмотрим преимущества и недостатки кредитки, чтобы вы могли решить для себя, что лучше, взять кредит наличными или кредитную карту:

| Сильные стороны кредитной карты | Слабые стороны кредитной карты |

| Грейс-период – банковская организация дает денежные средства под ноль процентов, если должник возвращает всю сумму в указанный срок. К примеру, по кредитке от Альфа-Банка грейс-период составляет 100 дней, от «Почта Банка» – 180 дней. | Грейс-период действует только на определенные операции. Например, если вы снимите наличные, льготный период перестанет действовать, банк начнет начислять проценты (условия могут отличаться в зависимости от кредитной организации). |

| Лимит возобновляется, поэтому вам не нужно заново получать кредит либо «пластик». | Более высокие по сравнению с кредитом процентные ставки. |

| Начисление процентов происходит на израсходованную сумму, а не на одобренный лимит. | Если снимать наличку, будет списываться комиссия. |

| Cashback подключается к «пластику», поэтому вы сможете вернуть обратно часть израсходованных средств. | Лимит меньше, чем заявляет кредитор. Но если активно пользоваться пластиком, кредитный лимит увеличивается. |

| За обслуживание кредитки нужно платить в большинстве случаев. |

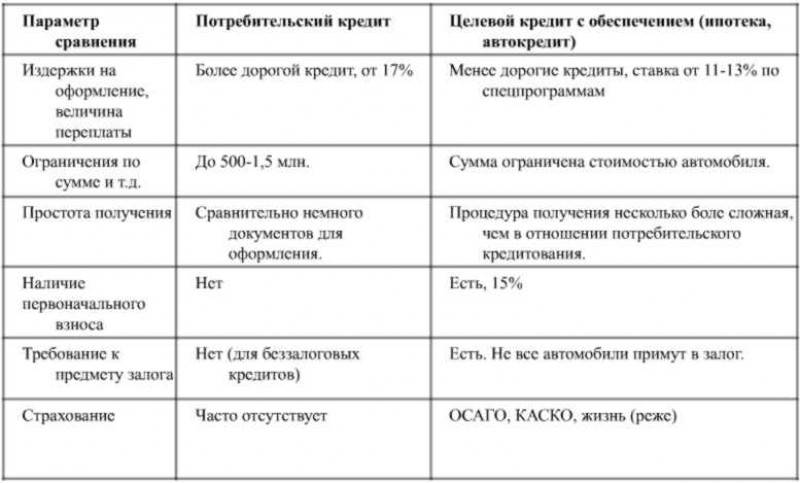

Потребительский кредит и кредитная карта: в чем разница

Отличия между потребительским кредитом и кредиткой

- По способу предоставления кредита. Потребительский кредит выдается наличными деньгами, разово, либо перечислением на счет продавца при товарном кредитовании.

- По кредитной карте оформляется лимит кредитования. Использовать его можно неоднократно в любое удобное клиенту время и в любой сумме в пределах лимита.

- По предоставляемым суммам. Потребительский кредит может быть выдан на крупную сумму в зависимости от платежеспособности клиента. Лимит кредитования устанавливается в процентном отношении к среднемесячным оборотам по счету. При увеличении или снижении поступлений он может быть пересмотрен.

- По погашению. Потребительский кредит погашается частями согласно графику. По кредитке устанавливается срок пользования средствами, в течение которого необходимо обнулить задолженность, пользоваться лимитом можно неоднократно в течение срока действия договора. Может быть установлен минимальный ежемесячный размер платежа, обычно в размере 10% от лимита задолженности.

- По начислению процентов. Проценты за пользование потребительским кредитом заемщик уплачивает одновременно с погашением кредита ежемесячно. Это может быть аннуитентный платеж, либо сумма кредита делится пропорционально на срок пользования заемными средствами, к ней прибавляются проценты на остаток задолженности, это и составит сумму ежемесячного платежа.

- По кредитным картам погашение процентов осуществляется раз в месяц, зависит от фактической задолженности за предыдущий месяц, независимо от срока погашения кредита. Только при обнулении задолженности, одновременно списываются проценты.

- По обеспечению. По потребительским кредитам банк может запросить обеспечение в качестве залога, поручительства, гарантии. Кредиты по кредитным карточкам бланковые.

- По целевому использованию. Потребительские кредиты могут быть как целевыми, тогда банк вправе проверять использование заемных средств, так и на неотложные нужды. Кредитки не предусматривают целевой характер направления займа.

- По необходимым документам. Потребительский кредит предусматривает наличие списка документов, в числе которых документы по подтверждению личности, справки о доходах, при необходимости, документы по обеспечению. Если кредитная карта оформляется в том же банке, где происходит начисление заработной платы, для открытия лимита может потребоваться только заявление. В других случаях необходимы документ удостоверения личности, справка о доходах.

- По сроку рассмотрения заявки. При выдаче небольших сумм срок рассмотрения заявки на потребительский кредит составляет один день. При решении вопроса о выдаче крупных займов, срок может быть увеличен до 3–5 дней. Лимит по кредитной карточке открывается в день обращения в банк с заявлением.

- По наличию иных платежей. При больших суммах потребительского кредитования заемщик несет дополнительные расходы по оценке и страхованию имущества, предоставляемого в залог, могут быть дополнительные комиссии банка. По кредитке банком устанавливается комиссия за ведение счета (не во всех банках).

Таким образом, кредитная карточка позволит быстро получить небольшую сумму денежных средств на короткий срок. Потребительский кредит предоставляет возможность осуществления крупных расходов на длительный срок, но оформление потребует время, полная стоимость кредита будет выше.

Потребительский кредит это

Потребительский кредит предоставляется частным лицам (домохозяйствам) для покупки предметов потребления. Объектами потребительского кредита могут быть практически любые покупки – квартира, машина, телефон, телевизор, организация свадьбы, лечение зубов и т.д. Потребительский кредит имеет целевое назначение – то есть, при его оформлении банк ставится в известность, на какие нужды будут потрачены заемные средства. Иногда банк выдает кредит наличными нецелевого назначения.

В чем заключаются плюсы кредита? Можно позволить себе приобрести понравившуюся вещь практически сразу. Кредит – своего рода, фиксация стоимости товара от будущего подорожания. Оплата за товар вносится небольшими частями – ежемесячными платежами, позволяя оптимально спланировать семейный бюджет и избавить от финансового провала в виде единовременной крупной денежной траты.

Среди минусов потребительского кредита можно отметить: высокую процентную ставку, которая существенно увеличивает стоимость товара, наличие скрытых дополнительных платежей и комиссий, которые выставляют недобросовестные кредиторы. Ну и психологическую составляющую: первые эмоции улеглись, вещь протестирована и используется, остается головная боль ежемесячных платежей. Чем крупнее покупка, тем больший фактор стресса: получится ли заплатить вовремя, не случится ли форс-мажоров с доходами, нужно больше работать и зарабатывать, ну и так далее…

В чём сходство?

Конечная цель оформления кредитки или кредита наличными деньгами заключается в получении клиентом заёмных средств. А поскольку эти финансовые продукты являются банковскими (к примеру, микрофинансовые организации, выдающие микрокредиты, банками не являются), то желающий их получить должен соответствовать довольно жестким требованиям банков к платёжеспособности клиента.

Одного паспорта здесь будет недостаточно, если, конечно, речь не идёт о товарном кредите в магазине (торговой сети), торгующем бытовой техникой, шубами или другими достаточно дорогими вещами. Банки-партнёры магазина в этом случае довольствуются одним документом – паспортом, после чего проводят ускоренную проверку покупателя (используется скоринговая оценка платёжеспособности), и в случае одобрения переводят деньги на счёт магазина (заметьте – не отдают их на руки покупателю).

Поэтому, чтобы в банке получить заёмные деньги или кредитную карточку, человеку придётся собрать целую кипу документов (вместе с паспортом надо приготовить справку с работы по форме 2-НДФЛ или по форме банка, заверенную копию трудовой книжки и др.), а также удовлетворять требованиям банка к заёмщикам (стаж работы общий и на последнем месте, возраст, прописка, наличие телефонов и т.д.).

Но этим сходства не ограничиваются. Спутником любого кредитного продукта будет являться страховка. Хоть она и является добровольной, но часто при отказе от страховки вам могут также отказать в самом кредите, или банк совершенно официально заявляет о повышении процентной ставки на несколько процентов. Это в основном касается кредитов наличными, так как на страховке по карте так сильно не «настаивают».

Во втором случае клиент может пропустить (на радость банку) галочку в договоре или его некорректно проинформируют банковские сотрудники. Редко когда держатель кредитки сам по собственному желанию оформляет страховку, хотя для подстраховки от мошеннических операций с карточным счётом её иметь неплохо – если у вас достаточно крупная сумма на счёте.

И пожалуй, отдельно надо отметить, что после получения заёмных средств, что по карточке, что наличными, человек несёт ответственность перед банком по кредитному договору. Надо стараться быть дисциплинированным заёмщиком и своевременно выполнять платежи в счёт погашения долга.

Очевидные недостатки

Наряду с преимуществами использования карты можно выделить и ряд недостатков. Среди них:

- Возможна уязвимость при краже или взломе. К сожалению, от кражи самой карты либо взлома интернет-банкинга никто не застрахован, и это обстоятельство – безусловный минус относительно использования пластиковых карт. Если владелец не успел вовремя обнаружить пропажу, а при совершении покупки не требуется вводить пин-код, денежные средства могут быть потрачены злоумышленником безвозвратно.

- Пени за просрочку. Если по какой-то причине долг по карте не был своевременно погашен, могут начисляться дополнительные штрафные проценты, в результате чего общая сумма задолженности может существенно увеличиться.

Маленький лимит. Владельцы карт, которые по тем или иным причинам не вызывают у банка большого доверия, вынуждены довольствоваться сравнительно небольшой суммой на кредитке.

Повышенная процентная ставка. Процент по карте, как правило, существенно выше, нежели у любых других банковских продуктов, стоит это учитывать, если нет возможности гасить долг в льготный период.

«Подводные камни» льготного периода. В большинстве банков он рассчитывается не с момента совершения операции, а исходя из индивидуальной политики. Так, у одной организации это может быть 15-е число каждого месяца, у другой – 21-е и т.д. То есть при осуществлении того или иного платежа необходимо понимать, что дата льготного пользования денежными средствами может закончиться раньше оговоренного срока.

Форма предоставления денег в долг

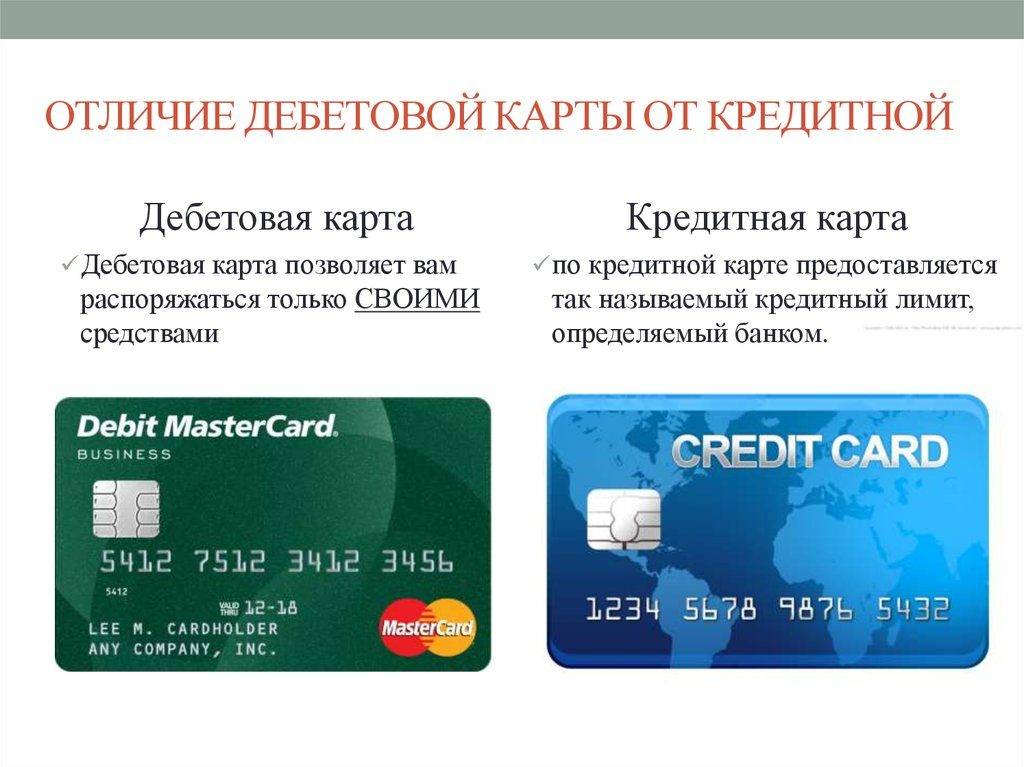

Вопрос, кредитная карта – это кредит или нет, не совсем корректен. И по договору о займе, и при снятии средств из лимита, клиент пользуется банковскими деньгами. Но на этом сходство между финансовыми продуктами заканчивается.

Потребительский кредит обычно оформляется в отделении банка. Заемщик предоставляет пакет документов и подписывает договор. Услуга доступна только физическим лицам, и это единственное, чем отличается потребительский кредит от кредита наличными. Крупные суммы переводятся на личный счет клиента и снимаются в кассе банка без комиссии, небольшие сразу выдаются на руки.

Банковская кредитная карта в какой-то степени тоже является кредитом, только в упрощенном виде и с более гибкими условиями. Оформление происходит тремя способами:

- в отделении банка;

- онлайн через интернет-банкинг или специальные сервисы;

- на сайте Госуслуги.

Предоставлять справку о доходах и доказывать наличие постоянного места работы не требуется.

На получение кредитной карты имеют право трудоустроенные и безработные российские граждане в возрасте от 21 года до 70 лет. Изначально на карте стоит минимальный кредитный лимит. Увеличивается он со временем и только при условии, что долговые обязательства погашаются вовремя.

Заявки на потребительские кредиты рассматриваются в период от нескольких часов до недели. Карты выдаются в день обращения или пересылаются на домашний адрес клиента при подаче запроса онлайн. Снять кредитные средства можно в банкомате. За это взимается комиссия от 1 до 4,5%.

Вторичные факторы

Помимо финансовой выгоды можно рассмотреть и менее значимые моменты. Например, процедура выплаты по кредиту будет легче, потому что банк изначально формирует график платежей, и заемщик всегда точно знает, какую сумму нужно внести в следующем месяце. В случае с картой все немного иначе: ежемесячный взнос переменный и зависит от суммы расходных операций, а точнее – от фактического долга.

Срок действия договора потребительского кредитования строго определен и чаще всего составляет 3–5 лет. По окончании этого периода, при своевременном исполнении взятых на себя обязательств, отношения заемщика и банка прекращаются. У картсчета лимит возобновляемый и пользоваться деньгами можно несколько лет. Сам «пластик» банк меняет один раз в 3–5 лет, в большинстве случаев – бесплатно. Здесь выгода карты в том, что ее можно использовать продолжительное время и всегда иметь под рукой деньги на непредвиденные траты.

Единственный нюанс – к карте нельзя подключить много бонусных категорий, а лишь оформить с подходящей тематикой или с наиболее привлекательной программой лояльности. Однако выбрать можно продукт практически любой направленности: Аэрофлот, Пятерочка, РЖД, М.Видео, геймерские, есть даже такой вариант, как «Тепло» от банка «Восточный Экспресс» – кредитка с возвратом 5% за оплату услуг ЖКХ, связи, проезда на транспорте. Базовый возврат в 1–3% за все покупки присутствует в тарифах практически всех карт.

У каждого банковского продукта есть свои преимущества и недостатки – именно на эти факторы нужно ориентироваться, выбирая лучший вариант финансирования. Нелишним будет произвести предварительный расчет и выяснить, какой из продуктов будет дешевле. При необходимости, в этом всегда помогут сотрудники банка – ориентировочные цифры можно узнать по телефону колл-центра или лично, в офисе кредитора.

Информация могла устареть. Проверяйте информацию на официальном сайте.