Как понимание отличий выручки от прибыли поможет в развитии бизнеса

Владельцу предприятия жизненно необходимо понимать, чем выручка отличается от прибыли, и уметь считать оба показателя. Благодаря этому он сможет:

- оценить окупаемость бизнеса;

- рассчитать период, после которого предприятие станет прибыльным;

- рассчитать текущие и будущие затраты на продукцию и оплату труда работников;

- определить рентабельность отдела или направления;

- установить величину спроса на свой продукт;

- измерить объем производства или запас товара на складе.

Хороший руководитель всегда знает разницу между выручкой и прибылью. Деньги, которые хранятся на счетах компании, не являются прибылью, поскольку еще до окончания расчетного периода могут быть истрачены на различные расходы, налоги, внезапные платежи.

После подведения итогов за выбранный срок становится понятно, сколько свободных средств доступно фирме. Их можно потратить на расширение компании, премии сотрудникам, пополнение накопительного счета, выплату кредитов, покупку нового оборудования. Подсчитав чистую прибыль, грамотный управленец сумеет построить реалистичный и эффективный план развития бизнеса.

Разница между выручкой и прибылью – основа, на которой строится деятельность любой компании. Несмотря на то, что оба эти понятия относятся к области экономики, суть их можно применить и для крупного бизнеса, и для маленькой частной организации, и даже для составления семейного бюджета.

Что такое чистая прибыль

Только когда проведена оценка валовой прибыли, считается чистая.

Общая методика ее вычисления выглядит приблизительно так: берется валовый доход, речь о котором шла в предыдущем пункте, и с него вычитаются все так называемые операционные расходы, а также налоги.

К операционным расходам относятся следующие траты:

- уплата транспортных услуг;

- оплата аренды помещений;

- выдача заработной платы трудовому коллективу и т. п.

В плане налогов необходимо вычесть различные проценты по кредитам, штрафы и пени, непосредственно государственные налоги и прочие подобные вещи.

Когда все эти затраты будут учтены и вычислены, то положительная разница между валовой прибылью и ими и будет чистой прибылью.

Доход и прибыль — в чем отличия

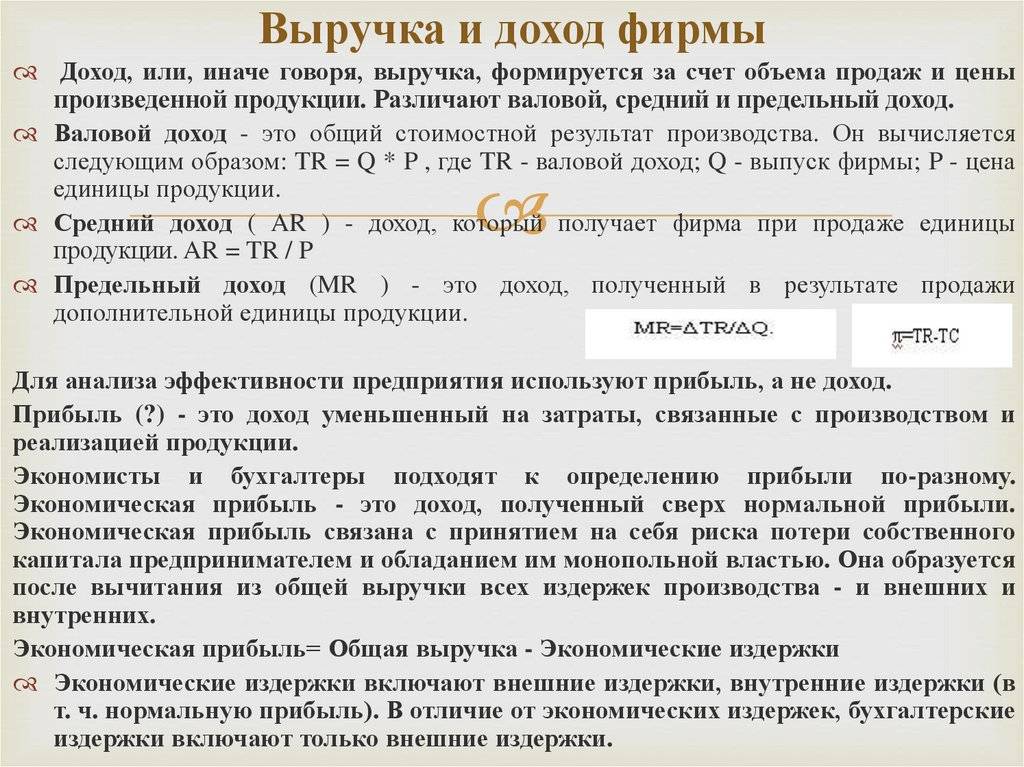

Оба этих понятия относятся к положительному денежному приросту и поэтому многие считают их синонимами. Однако в экономическом контексте термин «прибыль» более точно говорит об успехах компании, потому что берет в расчет только чистый прирост уже за вычетом расходов. Определить рентабельность предприятия по одному доходу – невозможно.

Поэтому именно понимание различия между доходом и прибылью позволяет оценить прогресс работы и понять, где можно ее улучшить. Бизнесмен видит доходы, видит прибыль, и из соотношения этих двух показателей понимаете, где нужно поднажать, а где наоборот, урезать. Например, сократить лишние затраты или отказаться от неприбыльных проектов.

В чем разница между выручкой и доходом

Взаимосвязь между выручкой и доходом во многом схожа с рассмотренным выше примером с прибылью. Еще раз отметим, что размер выручки еще не говорит о том, что величина дохода будет аналогичной. Таким образом, доход — это более “очищенное” понятие.

Давайте разберем это на примере.

Во-первых, себестоимость единицы продукции составила 15 рублей за единицу. А на весь объем реализации это 15 х 100 = 1500 рублей.

Во-вторых, в ходе реализации продукции были также осуществлены (суммарно) следующие виды расходов:

- Управленческие затраты = 150 рублей;

- Коммерческие расходы = 350 рублей.

Таким образом, из Выручки вычитаем вышеперечисленные направления затрат и получаем, что прибыль составила:

Прибыль = Выручка — Себестоимость — Коммерческие расходы — Управленческие расходы = 5000 — 1500 — 150 — 350 = 3000 рублей.

Но, опять же, полученная прибыль 3000 рублей еще не означает того, что доходность предприятия составила 3000 рублей. К примеру, у предпринимателя также были временно свободные денежные средства и он решил инвестировать их в другой проект на условиях получения процента с прибыли от этого проекта. В ходе инвестирования он получил процентных доход в размере 1000 рублей.

Тогда общий доход предприятия от коммерческой и инвестиционной деятельности составил 4000 рублей (прибыль + процентный доход). Таким образом, доход является взаимосвязанным с выручкой понятием, в некоторой степени более “узким”. Но более “широким”, чем прибыль. Хотя во многих случаях эти величины бывают идентичны.

Вообще, суммарный доход предприятия в соответствии с международными стандартами финансовой отчетности формируется от трех направлений деятельности:

- Коммерческой;

- Финансовой;

- Инвестиционной.

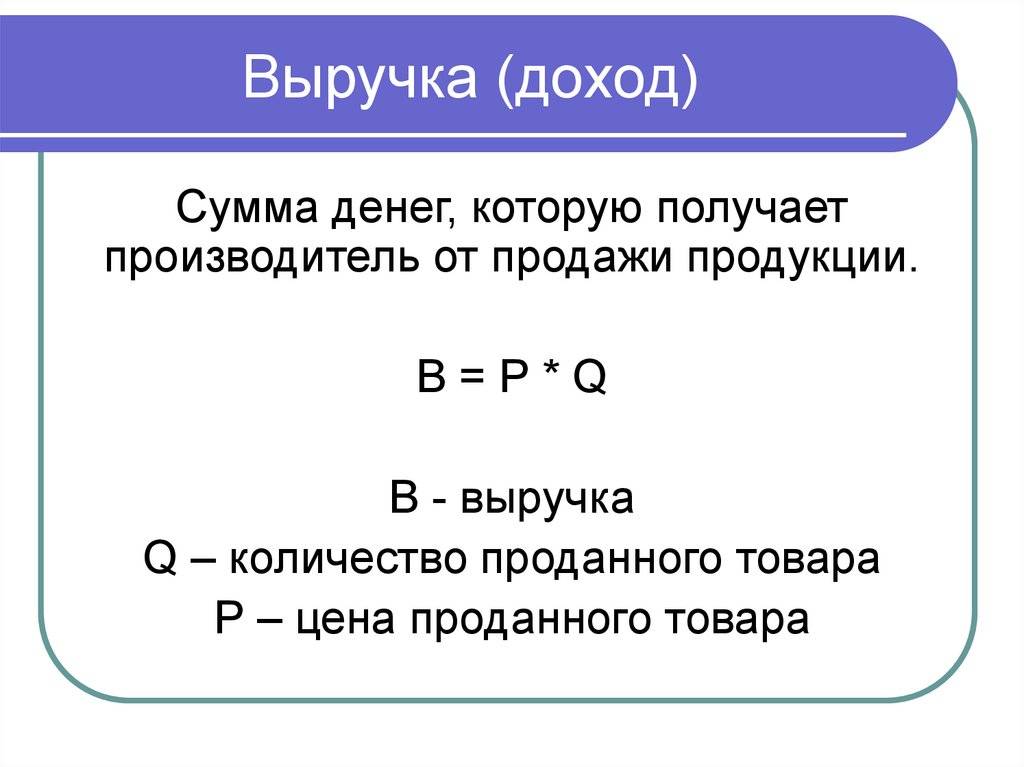

Формула для расчета выручки

На первый взгляд, расчет рассматриваемого показателя является одним из самых простых видов анализа финансового результата компании. Но это не всегда так. В дальнейших разделах мы поясним, почему, пока же давайте рассмотрим формулу для расчета выручки.

Валовая выручка = Цена единицы продукции х Количество проданных товаров.

Таким образом, валовая выручка показывает, какой суммарный доход был получен от реализации товаров и услуг, так сказать, в ценах покупателя.

Но несмотря на кажущуюся простоту расчета, анализ выручки, прибыли и других показателей доходности требует особого внимания и часто — специальных знаний

Особенно важно не только определить эти параметры постфактум или в ходе реализации, а лучше если они будут определены еще на этапе планирования. Более того, нужно правильно встроить планирование доходов в структуру бизнес-плана

Для этого советуем вам в качестве ориентира использовать уже готовый шаблон такого документа, что позволит выстроить хорошую концепцию вашего проекта.

Что такое выручка предприятия (или оборот)

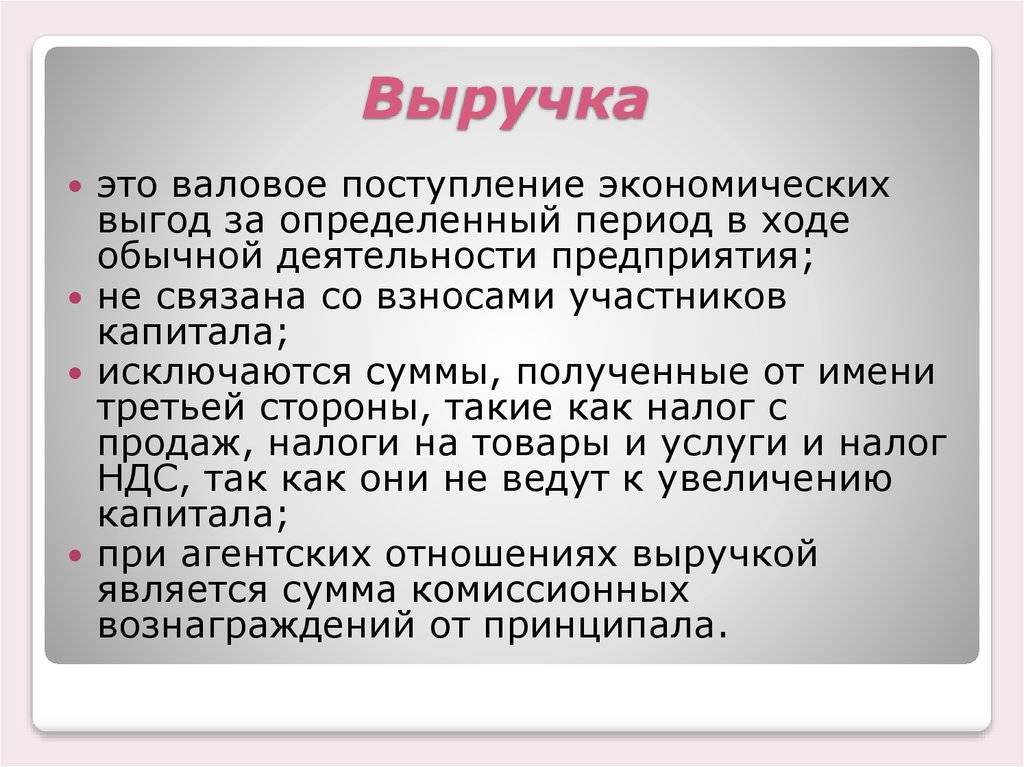

Термин «выручка» используется в отношении денежных средств, полученных фирмой, благодаря реализации товарной продукции либо исполнением услуг. Как правило, при составлении расчетов учитывается определенный промежуток времени. Всего несколько десятилетий назад выручка рассматривалась как один из ключевых видов прибыли. Однако в современных экономических условиях данный показатель получил самостоятельное значение

Важно отметить, что от размера этого показателя зависит результат развития всей коммерческой структуры. Получение выручки является главной задачей хозяйственной деятельности

Многие новички в сфере предпринимательства часто задаются вопросом о порядке использования данного показателя. Как правило, этот экономический инструмент используется при проведении анализа величины спроса на товарную продукцию либо услуги компании. Результат данного анализа ложится в основу стратегии, посвященной дальнейшему развитию компании. На основании величины финансового оборота можно провести оценку экономической деятельности и установить план по закупке расходных материалов.

По мнению финансовых специалистов, выручка является одним из ключевых показателей. Отсутствие финансового оборота свидетельствует о необходимости экстренного принятия мер, направленных на коррекцию хозяйственной деятельности. На основании объема выручки, полученной за прошлые периоды, устанавливается норма товаров для следующего производственного цикла

Важно отметить, что многие инвесторы и кредиторы часто запрашивают подобную информацию перед подписанием договора о сотрудничестве

Разновидности показателя

Многие финансисты часто допускают ошибку, говоря о том, что выручкой являются все финансовые потоки в бюджет предприятия. Следует понимать, что на расчетный счет организации либо в саму кассу могут поступить денежные средства, не связанные с прямой деятельностью компании. К таким видам поступлений относятся:

- Займы и кредиты, оформленные в банковских и иных финансовых структурах.

- Денежные средства, предназначенные для оплаты больничных счетов, перечисленные ФСС.

- Возврат денежных средств в случае неправильного оформления финансовых операций.

В экономической сфере выделяется два основных вида выручки. Первый показатель, получивший название валовая прибыль, сочетает в себе все денежные средства, полученные благодаря продаже товарной продукции. Вторым видом выручки является «чистый» показатель. Для того чтобы определить размер чистого оборота, необходимо от общего количества заработанных денег отнять затраты на оплату налогов. Как правило, этот вид выручки используется при составлении финансовых отчетов.

Как рассчитывают выручку

Рассматривая вопрос о том, в чем заключается разница между доходом и выручкой, необходимо уделить отдельное внимание порядку составления расчетов последнего показателя. Для определения размера выручки за определенный период необходимо использовать следующую формулу: «Себестоимость товара + наценка на продукцию»

В некоторых случаях при составлении расчетов более целесообразно умножать количество реализованной продукции на конечную стоимость товара.

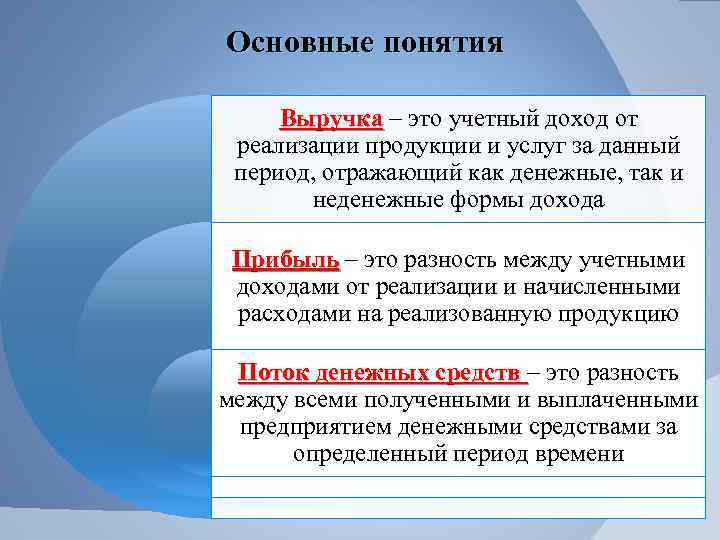

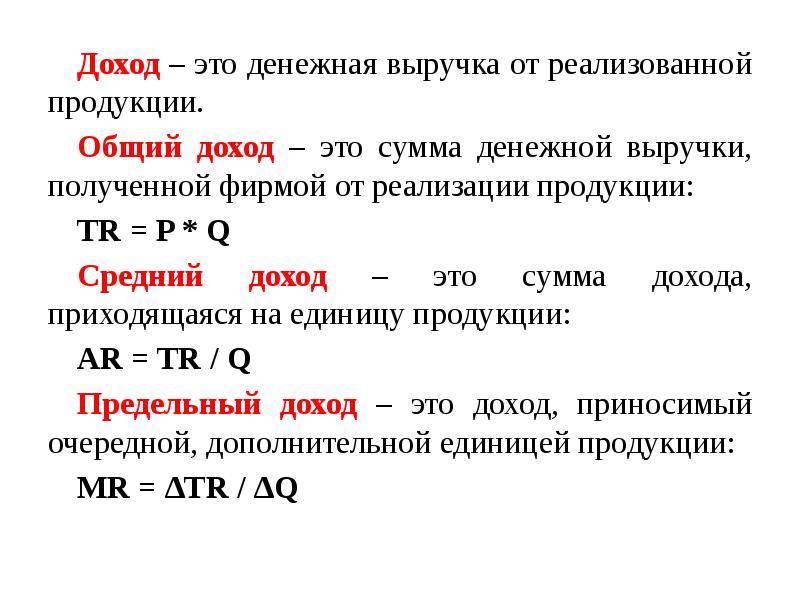

Доход – денежные средства, полученные субъектом экономических правоотношений за определённый период времени

Доход – денежные средства, полученные субъектом экономических правоотношений за определённый период времени

Выручка, доход и прибыль в чем же разница?

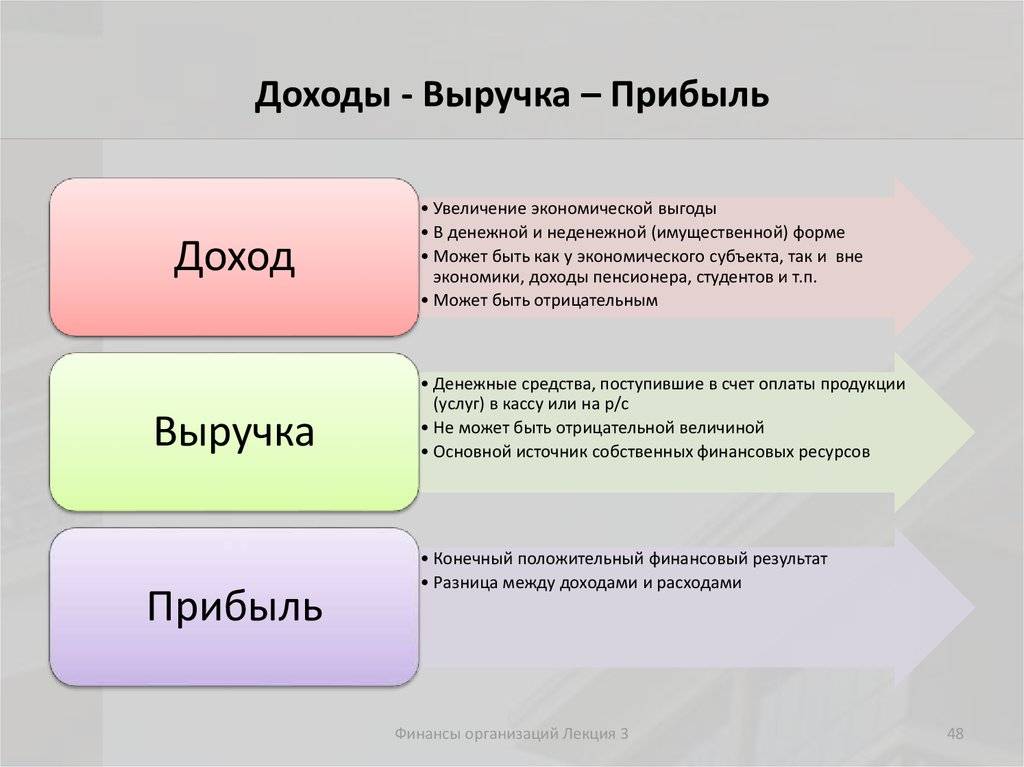

Основная разница между выручкой, доходом и прибылью заключается в их исходных целях, если не углубляться в нюансы их учета. Выручка позволяет оценивать стабильность и потенциал. Зная доход, можно оценить эффективность. А прибыль характеризует успешность дела.

Поэтому, даже если случилось так, что цифры от периода к периоду совпадают, например, доход равен выручке, то все равно стоит их разделять с самого начала, так как если появятся изменения в расходах, то можно сделать некорректные выводы. Например, вы долгое время делали все сами, а затем стали часть задач решать с помощью сервисов или же делегировать. В таком случае, доход уже не будет равен выручке и это нужно учитывать.

Кроме того, такой подход позволяет заниматься анализом и прогнозом, то есть как те или иные корректировки могут коснуться всех частей вашего дела.

Например, делегирование задач уменьшит 20% прибыли от исходной деятельности, однако позволит высвободить 50% вашего времени, которое можно вложить в еще одно направление. Последнее же позволит вам увеличить общую чистую прибыль в полтора раза (простым языком, временное снижение со 100% до 80% за счет увеличения расходов позволит в будущем суммарно получить 150% за счет двух видов деятельности).

Сравнение

Итак, выручка – величина положительная, которая лишь в редких случаях может быть равна нулю. Поступления складываются между собой, формируя определённую величину. Доход может быть отрицательным, когда полученная выручка не покрывает затрат на её получение. Выручка формируется за счёт основной деятельности предприятия: производство (продажа) продукции либо оказание услуг. Доход может быть получен за счёт активов компании (сдача в аренду площадей, депозит, привлечение инвестиций), а также за счёт основной деятельности (реализация товаров и услуг).

При этом выручка – атрибут субъекта, ведущего активную работу в экономическом секторе. Доход может быть у лица, которое по тем или иным причинам не занимается общественно-полезной деятельностью (студент, инвалид, пенсионер, безработный). Данные денежные средства, как правило, не облагаются подоходным налогом. В редких случаях выручка может быть равна прибыли. Это происходит в тех случаях, когда при её получении отсутствует расходная часть (оказание определённого перечня услуг). Тем не менее, чаще всего именно выручка превосходит доход по объёму.

Доход

Понятия «выручка» и «доход» не являются тождественными. Доходом считаются все денежные средства, заработанные предприятием в результате деятельности.

Если денежной выручкой являются средства, которые поступили в бюджет предприятия в результате его основной деятельности, то доход может состоять из других источников получения средств (реализация акций, проценты по депозиту в банке и т. п.). Практическая работа предприятия включает в себя разнообразные виды деятельности, дающие возможность использовать разные каналы для извлечения дохода.

Доходом называется общая выгода предприятия, то есть результат его деятельности. Иначе говоря, это средства, полученные за пределами рамок предпринимательства, которые являются суммой, увеличивающей размер капитала компании. В некоторых случаях этот показатель может быть равен размеру чистой выручки компании, однако, чаще предприятия имеют несколько источников дохода, тогда как выручка бывает лишь одна.

Несколько отличий дохода от выручки:

| Доход | Выручка |

| Результат как основной, так и вспомогательной деятельности компании (продажа акций, проценты по депозиту в банке и пр.) | Результат основной деятельности |

| Допустим даже у граждан без работы (получение стипендий, пособий) | Возникает при ведении коммерческой деятельности |

| Общая выручка от всех видов деятельности | Расчёт производится из средств, полученных по итогам работы предприятия |

| Допускается отрицательное значение | Отрицательное значение не допустимо |

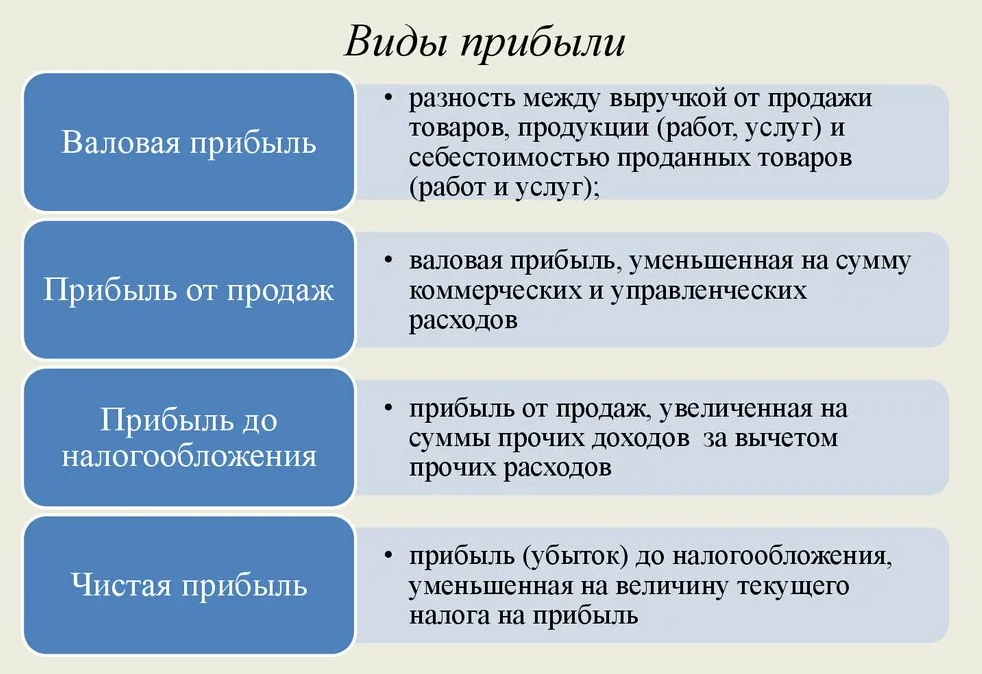

Валовая прибыль как показатель финансовой отчетности

Валовая прибыль показывается в отчете о прибылях и убытках по строке 2100. Значение этой строки рассчитывается путем вычитания из выручки от продаж по строке 2110 их себестоимости по строке 2120. Показатель валовой прибыли может иметь как положительное, так и отрицательное значение.

Если в результате деятельности организации получена отрицательная валовая прибыль, речь идет об убытке, который записывается без знака минус в круглых скобках.

Например, ООО «Радуга» занимается пошивом спецодежды. Отчетность организации за предшествующий период содержит такие данные:

Валовая прибыль рассчитана путем вычитания из выручки от реализации ее себестоимости: 50000 – 40000 = 10000 рублей.

Чем выручка отличается от прибыли?

Термин «выручка» обычно используется для обозначения денежной суммы, которую компания получила от продажи товаров или услуг. Это своего рода общий оборот компании, полученный от реализации своей основной деятельности. Чтобы рассчитать выручку, нужно знать, как рассчитать оборот компании — сумму денег, полученных от продажи всех товаров и услуг, учтенных наличие возвратов и скидок.

Прибыль, с другой стороны, является остаточной суммой от выручки после вычета всех расходов компании, связанных с процессом производства и продажи товаров или услуг. Она показывает, сколько компания зарабатывает после учета всех издержек. Для расчета прибыли вычитаются из выручки следующие затраты: переменные издержки, постоянные издержки, налоги и проценты по заемным средствам.

Например, компания А имеет выручку в размере 1 миллиона рублей. После вычета переменных издержек в размере 500 000 рублей и постоянных издержек в размере 300 000 рублей, компания получает прибыль в размере 200 000 рублей.

Таким образом, основные отличия между выручкой и прибылью заключаются в том, что выручка является общей суммой денег, полученных от продажи товаров или услуг, в то время как прибыль — это остаточная сумма после вычета всех издержек, связанных с процессом продажи, производства и административной деятельности компании.

Основная разница между понятиями прибыль и выручка

Для того чтобы лучше понимать отличия рассматриваемых экономических показателей друг от друга, необходимо ознакомиться с их значением. Умение разбираться в тонкостях экономики позволяет предпринимателю построить успешный бизнес.

Что такое прибыль, ее основные виды

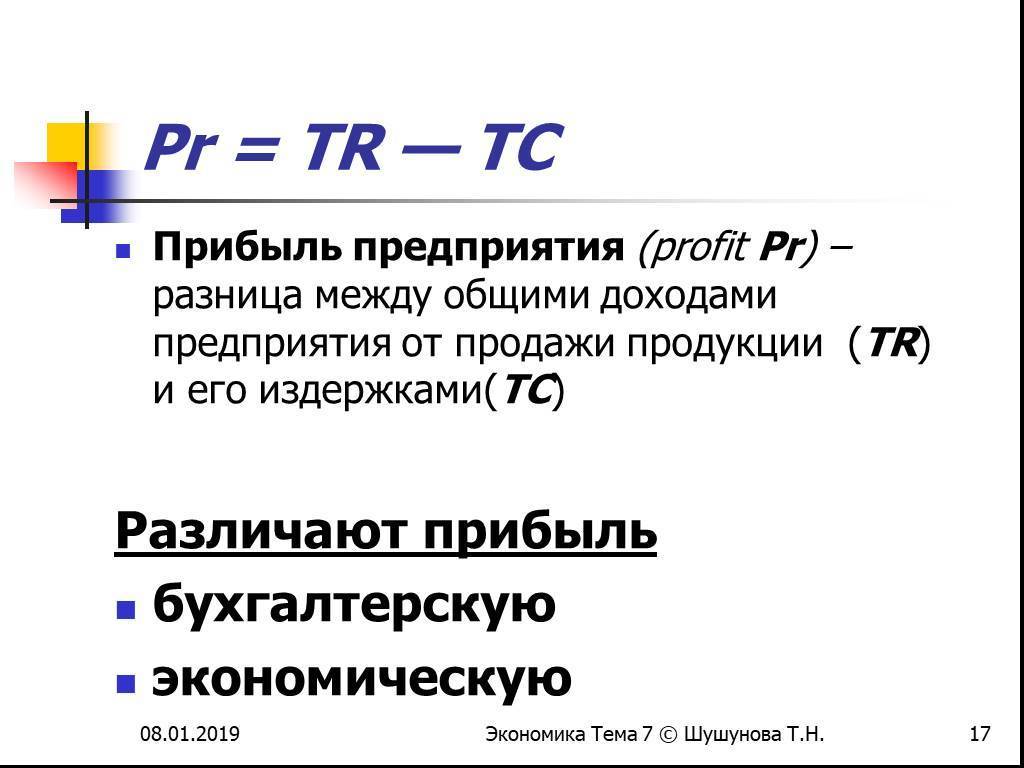

Деятельность каждой компании направлена на получение дохода. Данный экономический показатель отражает общую сумму денежных средств, полученных благодаря основному и дополнительному направлению деятельности фирмы. Прибыль представляет собой разницу между этим показателем и статьей сопутствующих затрат. К последней статье относятся все производственные издержки, оплата труда сотрудников и налоговые выплаты.

Далеко не все производственные компании и коммерческие структуры получают положительную прибыль. В некоторых случаях даже при получении крупного дохода, прибыль компании приравнивается к нулевой отметке. Гораздо хуже, когда данный показатель имеет отрицательное значение. Как уже было сказано выше, основным источником прибыли является доход компании, из которого вычитают все затраты, связанные с ведением бизнеса. Однако в экономической теории приводится информация о факторах, которые формируют дополнительные источники прибыли. К таким факторам можно отнести:

- Уникальность предложения компании.

- Умение владельца фирмы адаптироваться к изменению экономических условий.

- Уровень финансовых вложений в производственный процесс.

- Уровень занятости выбранной ниши.

Разница между выручкой и прибылью заключается в том, что последний показатель включает в себя не только основные, но и дополнительные финансовые источники. Специалисты в сфере экономического анализа выделяют пять основных видов прибыли. Бухгалтерская форма показателя используется исключительно при составлении финансовых отчетов. Данный вид прибыли часто применяется при расчете величины налоговых платежей. Для того чтобы определить величину этого показателя, необходимо от общей суммы выручки компании отнять все прямые затраты на производство. Расчет экономической прибыли несколько отличается от бухгалтерской формы этого экономического инструмента. В данном случае учитываются как прямые, так и косвенные затраты, связанные с рабочей деятельностью.

Арифметический вид прибыли также имеет уникальную специфику. При расчете этой величины используется валовый доход компании. Четвертым видом данного показателя является хозяйственная прибыль. Для того чтобы найти эту величину, необходимо сложить между собой экономическую и нормальную прибыль. Как правило, такие расчеты составляют для того, чтобы принять решение о том, как потратить денежные средства, поступившие в бюджет. Последним видом прибыли является «стандартный» показатель, величина которого зависит от дохода фирмы.

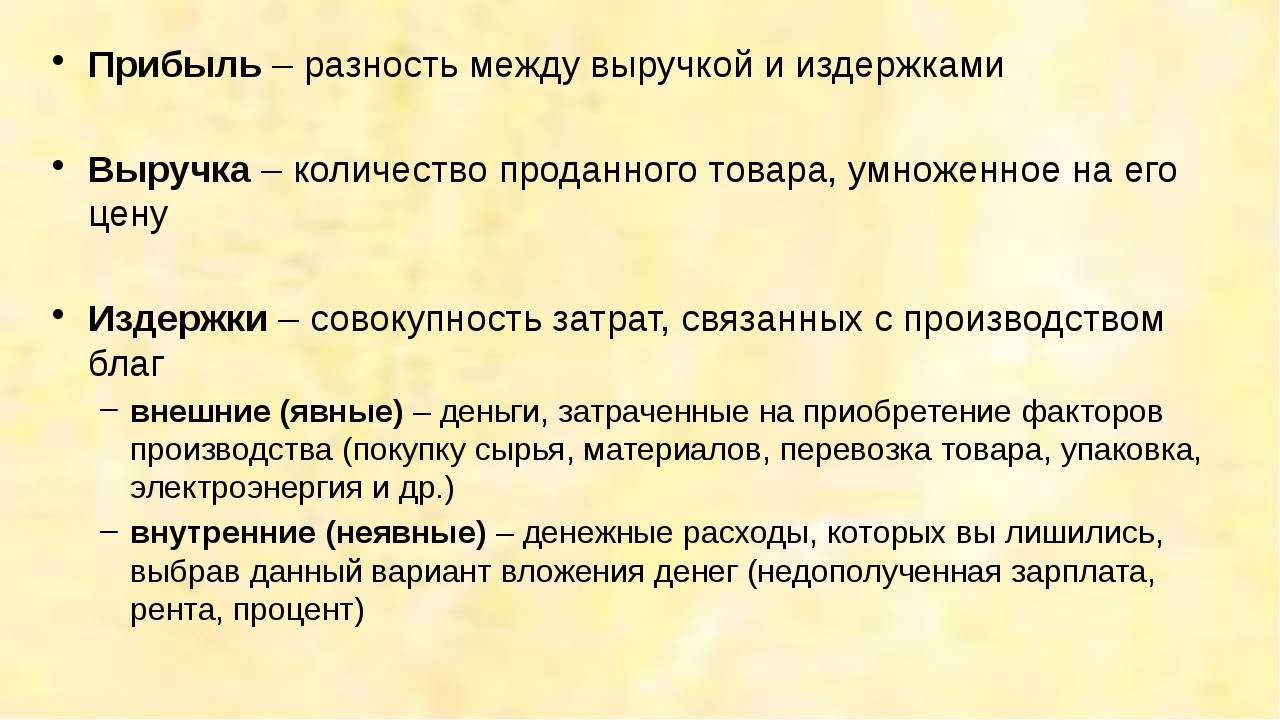

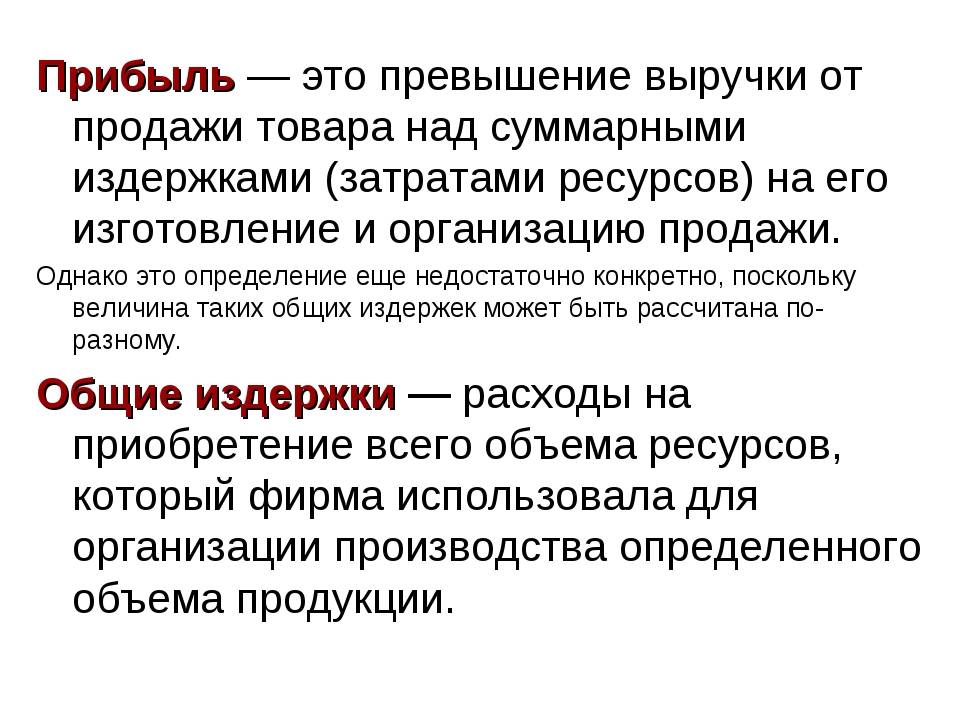

Прибыль – это разница между выручкой предприятия и затратами на её получение

Прибыль – это разница между выручкой предприятия и затратами на её получение

Что такое выручка (или оборот)

Понятие выручка отсутствует в экономической теории. В сфере предпринимательства и коммерции этот инструмент используется для отображения величины заработка, полученного от основной деятельности фирмы. На основе этой величины дается оценка эффективности хозяйственной деятельности. Также нужно отметить, что именно выручка используется при составлении отчетов.

На сегодняшний день существует два основных способа подсчета величины выручки компании. При использовании кассового метода учитываются все денежные средства, полученные компанией. В том случае, когда компания предоставляет своим контрагентам рассрочку, то кассовая выручка рассчитывается после получения денежных средств. Начисленный метод позволяет учитывать в расчетах как уже полученные денежные средства, так и те финансовые ресурсы, что будут получены после того, как контрагенты реализуют отправленный товар.

В предпринимательской сфере используется два вида выручки. Валовая выручка фирмы – это денежные средства, полученные благодаря продаже товарной продукции или оказанию услуг. Чистая выручка используется лишь при составлении бухгалтерской отчетности. Для того чтобы определить данное значение, необходимо от валовой прибыли отнять затраты на оплату акцизов, налоговых пошлин и косвенных налогов.

Понятие валовой прибыли

Под валовой прибылью понимается разница между поступлениями от продажи организацией продукции, товаров, работ либо услуг и издержками на их производство или покупку. Главное назначение показателя валовой прибыли – определение рациональности расходования трудовых, материальных и прочих ресурсов юридического лица.

Как правило, отчетным периодом для определения величины валовой прибыли является месяц, квартал, полугодие и год. Но для внутреннего экономического анализа и ведения управленческого учета в зависимости от целей компании валовую прибыль можно рассчитывать за более короткий период – неделю, 10 дней, декаду.

Виды выручки

Какие же в свою очередь бывают виды выручки? Здесь существует некоторая классификация, но она зависит в большей мере от рода деятельности конкретного человека.

Отдельно выделяют такие типы:

- Выручка от основной деятельности компании или индивидуального предпринимателя, полученная в результате продажи товаров, предоставления услуг, выполнения каких-либо работ.

- Выручка от проведенных инвестиций в другое дело. Это может быть продажа ценных бумаг, необоротных активов и прочее.

- Также существует выручка от финансовой деятельности.

При желании отдельный человек может употреблять и понятие годовая выручка, чтобы обозначить количество полученных средств за некоторый период.

Совокупная выручка является суммой по всем указанным направлениям и наиболее точно характеризует деятельность компании.

Валовая прибыль, EBIT и EBITDA – что между ними общего

Анализируя финансовое состояние и хозяйственную деятельность организации, в мировой практике используют показатели EBIT и ЕBITDA. В РФ их применяют в основном крупнейшие ресурсодобывающие компании (Лукойл, Газпром и т.д.). Среди отечественных субъектов малого и среднего бизнеса эти показатели не получили особого распространения и практического применения.

EBIT и ЕBITDA определяются в России несколько иначе нежели по МСФО. В отечественной практике показатели EBIT и валовая прибыль идентичны. EBIT представляет собой разность между выручкой от продаж и прямыми расходами

В РФ при расчете его нужно принимать во внимание величину чистых процентов, возмещение по налогу на прибыль и сальдо чрезвычайных расходов и доходов

ЕBITDA = EBIT + амортизация.

Что такое выручка

Чем же отличается выручка от дохода, если говорить простыми словами? Выручка меньше дохода на сумму поступлений, которые не связаны с обычной деятельностью компании.

Для ООО «Одуванчик» в 2022 году выручкой будет являться лишь 5 млн рублей, которые компания получила от реализации своей продукции.

Состав выручки раскрыт в статье 249 НК РФ. В нее входит:

- выручка от реализации ТРУ собственного производства. То есть от продажи того, что компания производит сама;

- выручка от перепродажи ранее приобретенных ТРУ;

- выручка от реализации имущественных прав, например, компьютерных программ.

Внереализационный доход бывает не всегда. Соответственно, иногда выручка не отличается от дохода. Если бы ООО из примера решило не сдавать в аренду свои площади, а контрагент не перечислил штраф, то доход компании за год был бы равен выручке.

Частые вопросы о доходах, выручке и прибыли

| Отвечает Никита Дрожжев, финдиректор компании «Нескучные финансы», частный инвестор и предприниматель ↓ |

Зачем отдельно считать доход компании?

Доход компании нужно знать, чтобы правильно посчитать чистую прибыль и определить налогооблагаемую базу. Частая проблема на практике: если предприниматель признает доход раньше, чем выполнил свои обязательства, он попадает в кассовый разрыв. Если брать не доход, а только выручку — без учета внереализационных доходов — итоговые цифры могут быть сильно искажены.

* * *

Как считать доход компании?

Чтобы узнать доход бизнеса, нужно к выручке прибавить внереализационные доходы

При этом тут важно точно понимать, что считается выручкой, а что — внереализационными доходами

Выручка — это деньги, которые компания заработала на своих товарах и услугах при условии, что права на них уже перешли клиенту. Если компания получила деньги, но клиент не подписал акт о выполненных работах, не принял работу хотя бы на словах, эти деньги выручкой не считаются.

Внереализационные доходы — это иные поступления. Например, банковские проценты по депозитам, доходы от сдачи имущества в аренду, выплаты пеней.

Если сложить выручку и внереализационные доходы, вы получите полную сумму денег, которую компания заработала, — без учетов расходов.

* * *

Что не считается доходом?

В целом к доходам не относятся все те поступления, которые не увеличивают капитал бизнеса. Например, компания «Томат» взяла кредит, банк перечислил эти деньги на счет, но доходом они не будут.

Подводя итог

Таким образом, надеемся, что приведенное обоснование стало хорошим доказательством того, что доходы предприятия — это жизненно важная составляющая как организации деятельности нового предприятия, так и развития уже имеющегося. При этом, доходы не ограничиваются только понятием “Выручка” и включают в себя различные компоненты, с разных сторон раскрывающие уровни доходности. И каждый из представленных уровней является важным элементом финансово-экономического анализа фирмы.

Часто в ходе составления бизнес-плана у многих предпринимателей возникает ряд вопросов, связанных с планированием доходов проекта и встраиванием этого раздела в общее содержание документа. Поэтому советуем ориентироваться на уже готовый образец бизнес-плана для схожего с вашим предприятия. Или можно обратиться к профессионалам, которые смогут составить полноценный бизнес-план вашего проекта с учетом всех его особенностей.