ТТН и ТН: в чем разница между товарной и товарно-транспортной накладной, главные отличия этих документов

Факт приобретения продукции от поставщика, а также доставка этих ТМЦ – это всегда возникновение значительного количества сопутствующей документации. Естественно, эта своего рода волокита служит понятным целям. Соблюдение законности сделок, контроль качества продукции, возможность предъявления претензий в случае неисполнения обязанностей сторонами. Но возникающая путаница иной раз ставит в тупик не только ответственных за оприходование лиц, а также руководителей, но даже и бухгалтеров. В этом обзоре мы прольем свет на данный вопрос, узнаем, что такое ТТН и ТН, товарная накладная и товарно-транспортная, в чем разница между этими понятиями. А также поймем, в каких случаях их необходимо оформлять, какие разделы включаются в содержание. И разберем точку зрения текущего законодательства РФ на эти аспекты. Ведь нарушение норм оформления документов – это серьезное правонарушение, за которое неминуемо следует ответственность, зачастую в виде финансовых санкций. Но иной раз при злостном нарушении можно даже лишиться лицензии на осуществление деятельности и попасть под субсидиарную ответственность.

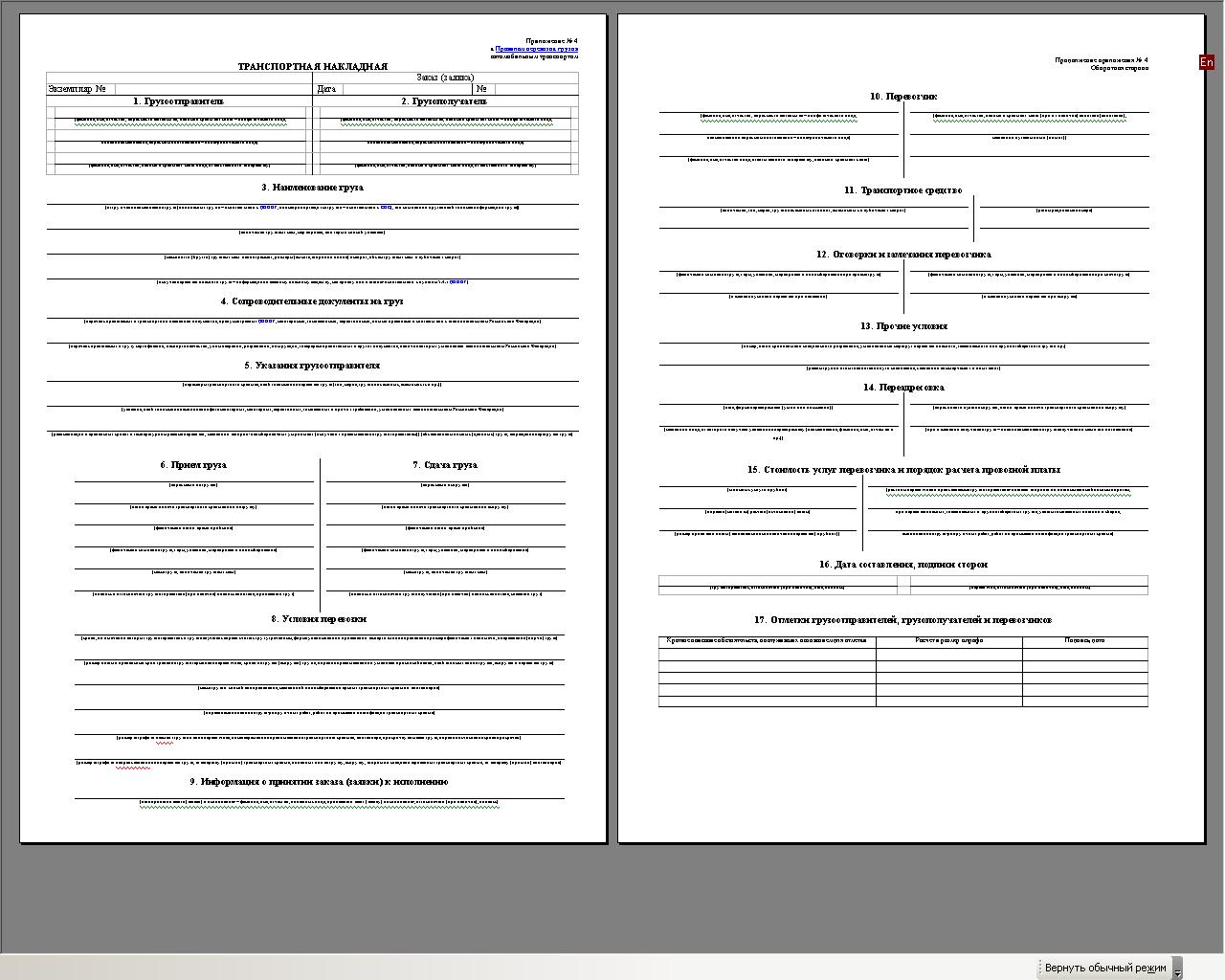

Как заполнить транспортную накладную

Особенности заполнения накладных на автомобильный транспорт изменились с 1 марта 2022 года. В частности, из документа убрали пять ранее существовавших разделов:

- Условия доставки;

- Сведения о принятии заявки к исполнению;

- Примечания перевозчика;

- Дополнительные условия;

- Подписи сторон.

Сейчас оставшиеся разделы заполняются следующим образом:

- Отправитель;

- Заказчик услуг;

- Получатель;

- Груз;

- Сопроводительные документы, если есть;

- Указания грузоотправителя по особым условиям транспортировки;

- Перевозчик;

- Автотранспортное средство;

- Приёмка груза;

- Переадресация, при необходимости;

- Выдача груза;

- Отметки сторон;

- Стоимость доставки.

Транспортная накладная: кто должен выписывать?

В общем случае — грузоотправитель, если иное не предусмотрено договором перевозки. Но это может быть неудобно, так как отправитель, заполнив свою часть документа, должен будет передать оригинал водителю вместе с грузом. Тот, вместо того чтобы везти товар напрямую получателю, должен будет сначала съездить в офис компании-перевозчика с транспортной накладной, чтобы ее заполнили ответственные лица.

И только после этого водитель займется доставкой груза. Удобнее предусмотреть в договоре, что транспортную накладную оформит грузоперевозчик. Тогда транспортная компания заполняет свою часть бланка в своем офисе, оригинал передается водителю, и тот отвозит его грузоотправителю, выезжая за грузом.

Что такое ТНН

Это сопроводительная документация, призванная для отслеживания исполнению правил транспортировки ТМЦ. Соответственно, форма используется в случаях, когда эти услуги в принципе существуют. То есть рассматриваем ситуацию, когда компания А заказывает поставку у производителя Б. Если доставка продукции осуществляется силами фирмы Б, как дополнительная опция, которая уже включается в стоимостном выражении в общий прайс, то документ нам не нужен. Ведь отдельных услуг не было оказано. Также если компания А сама забирает продукт, грузит его на фуры и отправляет для оприходования на склад или точку продаж, нет необходимости в бумаге. Ведь снова не было оказано никаких услуг.

В каких же случаях нам понадобится, и этот аспект во многом определяет, чем отличается ТТН от ТН. А именно – это наличие третьей стороны, оказывающей услуги транспортировки. Когда в уравнении появляется эта новая переменная, документ и становится нужен. Но не необходимой, ведь распоряжение Минфина от 2013 года фактически упразднило обязательный характер предписания. Теперь документ вполне допустимо заменить новым аналогом, о котором мы еще отдельно поговорим ниже.

Также следует учитывать, форма обязательна к заполнению в качестве основного документа при перевозке груза с помощью автомобильного транспорта. Если ценности будут отправляться посредством поездов, судов, самолета – то оснований для заполнения нет. Поэтому оформлять указанный вариант нужно в случае стандартном варианте посредством грузовых автомобилей.

ТТН при транзитной поставке

Транзитная торговля представляет собой две независимые друг от друга сделки: торговая компания заключает договор купли-продажи товара с поставщиком, на основании которого обязуется оплатить приобретенный товар, а поставщик — отгрузить товар на тот склад, который укажет торговая организация, и отдельный договор с покупателем товара, в рамках которого обязуется поставить за плату товар.

При этом торговая компания в первом договоре будет выступать покупателем товара, а во втором — его продавцом.

В этом случае строки товарно-транспортной заполняются следующим образом.

В строке «Плательщик» указывается торговая компания.

Кого поставить в строку «Грузоотправитель», зависит от момента перехода права собственности.

Если в момент отправки товара его собственником стала торговая компания, то она и будет указана в данной строке. Если после отправки владельцем остался поставщик, то в строке «Грузоотправитель» будет значиться поставщик.

Заполнение строки «Грузополучатель» зависит от того, кто фактически принимает товар на складе конечного покупателя.

Если этим занимается сам покупатель, то указать нужно именно его.

Если же разгрузку производит представитель торговой компании, то в качестве грузополучателя следует указать название, адрес и телефон торговой компании.

В любом случае в поле «Пункт погрузки» должен стоять адрес поставщика, а в поле «Пункт разгрузки» – адрес конечного покупателя.

Как происходит обмен ЭТрН?

Всё достаточно просто:

Грузоотправитель создаёт электронную транспортную накладную в своей учётной системе. В транспортной накладной он подписывается КЭП и передаёт её в систему ЭДО. Данные документа становятся доступными транспортной компании, водителю, а также грузополучателю.

Водитель принимает груз и подтверждает приёмку, подписывая документ. Подпись водителя в транспортной накладной может быть простой (ПЭП).

Грузополучатель принимает груз, подтверждает приёмку, подписывая документ КЭП.

Водитель подтверждает отгрузку, снова подписывая документ ПЭП.

Транспортная компания завершает оформление, подписывая документ КЭП.

Важно при составлении соблюдать правила оформления транспортной накладной. Наличие каких-либо ошибок может сделать документ недействительным

При этом правительство внесло ряд изменений в транспортную накладную в 2023 году, которые также нужно учитывать при оформлении.

Порядок и инструкция по заполнению ТН указаны в Постановлении Правительства РФ «Об утверждении правил перевозок грузов автомобильным транспортом и о внесении изменений в пункт 2.1.1 ПДД РФ» от 21.12.2020.

Далее мы предлагаем ознакомиться с основными правилами заполнения транспортной накладной по пунктам:

- грузоотправителем заполняются пункты «Грузоотправитель», «Грузополучатель», «Сопроводительные документы», «Указания грузоотправителя», «Наименование груза», «Прием груза» и часть отправителя в разделе «Дата составления и подписи сторон»;

- грузоперевозчиком заполняются пункты «Условия перевозки» (только после согласования с отправителем), «Перевозчик», «Информация о принятии заказа к исполнению», «Стоимость услуг перевозчика и порядок расчета», «Транспортное средство», «Прочие условия» (при их наличии) и часть перевозчика в разделе «Дата составления и подписи сторон»;

- грузополучатель заполняет пункт «Сдача груза»;

- в разделе «Прочие условия» можно указать маршрут следования, если это необходимо, также дату, номер и срок действия специального разрешения, если оно есть;

- перевозчик имеет право в разделе «Оговорки и замечания» делать пометки о состоянии груза, тары, опломбирования, изменении условий перевозки и т.д.

- в разделе «Указания грузоотправителя» нужно указать ценность груза в размере его стоимости;

- в документе не должно быть пустых полей, если отсутствуют записи в каком-либо пункте, это обозначается прочерком;

- если в разделе «Условия перевозки» нет записей, применяются те условия, которые указаны в общих правилах перевозки грузов;

- пункт о грузе должна включать сведения обо всех партиях, которые перевозятся одним и тем же транспортом;

- допускаются исправления в накладной, они обязательно должны быть заверены подписями грузоперевозчика и отправителя (обязательно указываются фамилии и инициалы подписавшихся), а рядом должны стоять слово «Исправлено» и дата исправления;

- не обязательно ставить печать, а вот подпись нужна отправителя, транспортной компании, водителя и получателя.

Заполнение формы ТТН начинается с заголовка. В поле «Плательщик» введите информацию о грузополучателе (покупателе). Поле «Клиент (плательщик)» заполняется данными лица, заказавшего транспорт. В разделе товаров в поле «Плательщик» введите реквизиты покупателя, получателя товара.

В разделе транспорта в поле «Клиент (плательщик)» нужно указать данные клиента транспорта. Это может быть как отправитель груза, так и его получатель. Например, когда продавец товара оплачивает транспортные услуги по договору поставки, его данные вносятся в графу. Когда покупатель — его данные.

Форма ТТН заполняется сотрудником грузоотправителя. Его подписывают:

- сотрудник, ответственный за отгрузку;

- сотрудник, осуществивший отгрузку;

- главный бухгалтер.

Также на бланке ставится печать юридического лица. Со стороны перевозчика документ подписывается работником, принявшим ТМЦ к перевозке. Количество копий зависит от типа загрузки.

4 экземпляра, если грузы товарного характера:

- первый предназначен для отправителя груза;

- второй — грузополучателю для отправки груза;

- третий и четвертый — перевозчику (один экземпляр прикрепляется к транспортной накладной и направляется заказчику транспортного средства, второй используется как приложение к путевому листу).

В третьем и четвертом экземплярах грузополучателя ставит свою подпись работник, непосредственно принявший ТМЦ. На бланке также ставят печать организации — получателя.

Структура и формат

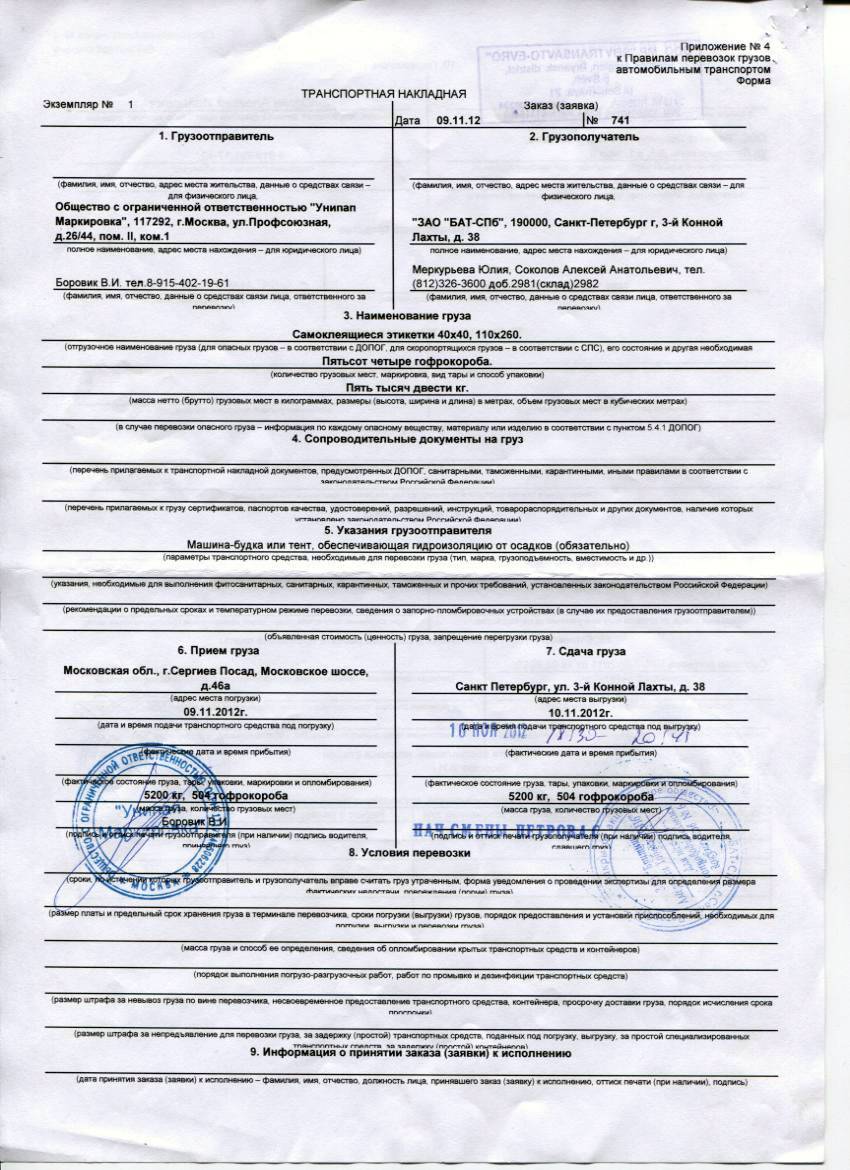

Транспортная накладная (ТН) и товарно-транспортная накладная (ТТН) представляют собой документы, которые необходимы для оформления перевозки груза. Они имеют свою структуру и формат, которые отличаются друг от друга.

Транспортная накладная (ТН) обычно состоит из следующих разделов:

- Наименование и реквизиты грузоотправителя, а также грузополучателя;

- Данные о перевозчике, включая его наименование и реквизиты;

- Детали перевозки, такие как дата отправки, номер вагона или автомобиля и т.д.

- Описание груза: его наименование, количество, вес, объем и т.д.

- Сведения о стоимости перевозки и о возможных дополнительных услугах;

- Подпись грузоотправителя и печать организации.

С другой стороны, товарно-транспортная накладная (ТТН) обычно имеет следующую структуру:

- Наименование организации-отправителя и ее реквизиты;

- Информация о грузополучателе, включая его наименование и реквизиты;

- Данные о перевозчике, включая его наименование и контактные данные;

- Детали перевозки: дата отправки, номер автомобиля, маршрут и т.д.

- Описание груза: его наименование, количество, вес, объем и т.д.

- Сведения о цене и стоимости перевозки;

- Подпись грузоотправителя и печать организации.

Оба документа имеют свой формат, который включает стандартные поля и информацию, необходимую для правильного оформления перевозки груза

Важно быть внимательным при заполнении этих документов, чтобы избежать возможных ошибок и проблем при транспортировке груза

Товарно-транспортная накладная: кому и почему необходима

Каждый из экземпляров ТТН должен быть заполнен и заверен подписью ответственного лица и печатью (штампом) грузоотправителя. Во всех экземплярах должна быть также подпись водителя (или экспедитора), что является подтверждением передачи груза ответственному лицу для его транспортировки по указанному в документе маршруту.

Товарно-транспортная накладная требуется для подтверждения факта приема груза грузополучателем, при этом ее наличие особо тщательно проверяется налоговыми органами

Так, при проведении проверки того, достаточно ли оснований для применения вычетов по НДС покупателем, тщательное внимание обращается на наличие полного пакета первичных документов, в том числе и ТТН. Во избежание споров с проверяющими из налоговой лучше позаботиться об оформлении ТТН в любом случае, если ТМЦ отгружается в автотранспорт

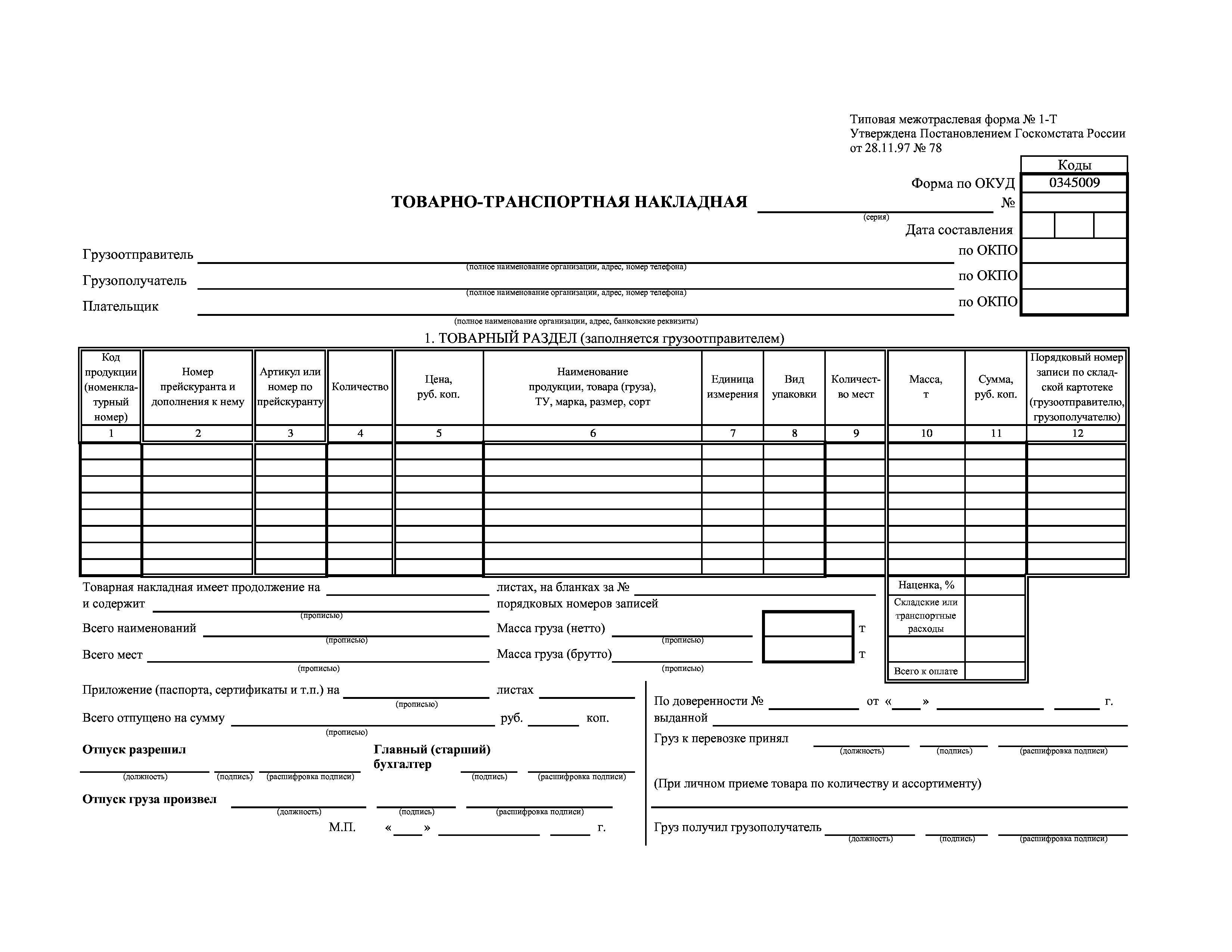

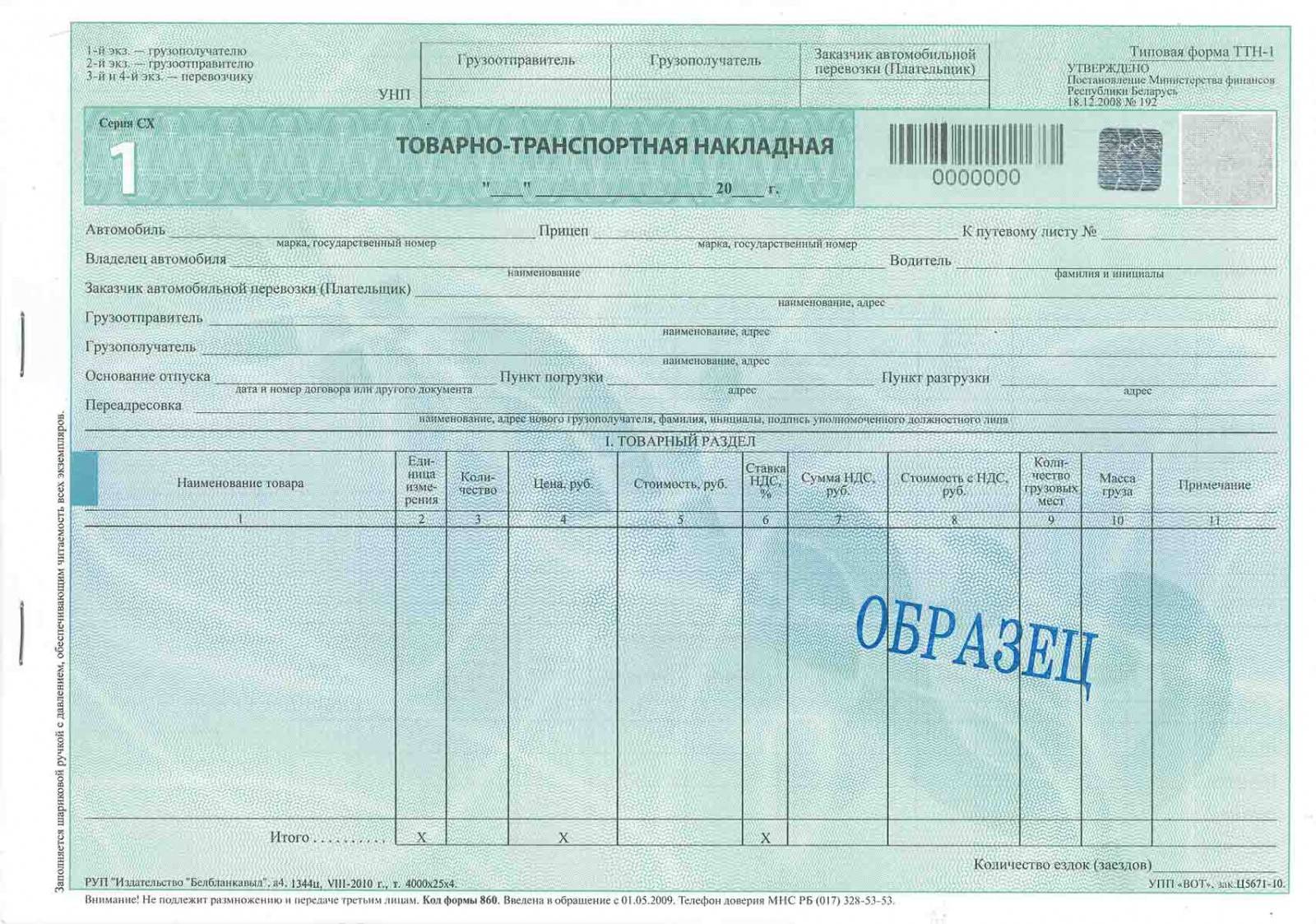

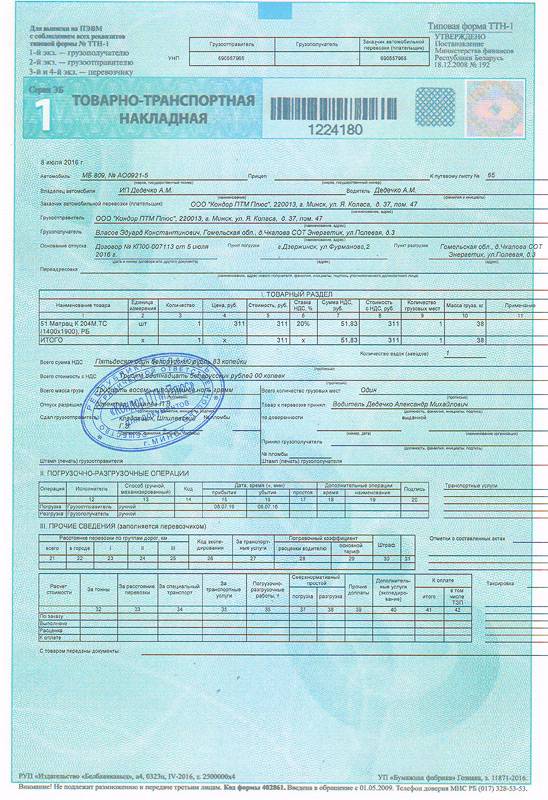

Что такое товарно-транспортная накладная

Товарно-транспортную накладную оформляют к транспортной накладной (постановление Госкомстата №78 от 28-11-97). Но с 2013 года этот документ перестал быть обязательным (информация №ПЗ-10/2012 Минфина), хотя многие компании продолжают использовать его — и в таком случае использование формы 1-Т должно отражаться в учетной политике.

Обязательна ТТН только при перевозке алкоголя и спиртосодержащей продукции, этилового спирта (подп. 1 п. 1 ст. 10.2 Закона от 22.11.1995 № 171-ФЗ). В противном случае перевозка и сама поставка алкоголя признается незаконной. Партию алкоголя сопровождают также справками, сертификатами и декларациями, но ТТН также необходима. Даже если груз перевозят собственным транспортом и только между складами компании.

Из ТТН сведения о партии алкоголя поступают в систему ЕГАИС по контролю за оборотом алкоголя, на базе ТТН создают декларации по «алкогольным» сделкам. Накладную заполняют на каждую отдельную партию алкоголя, отдельно каждому получателю, даже если перевозят их одним транспортом.

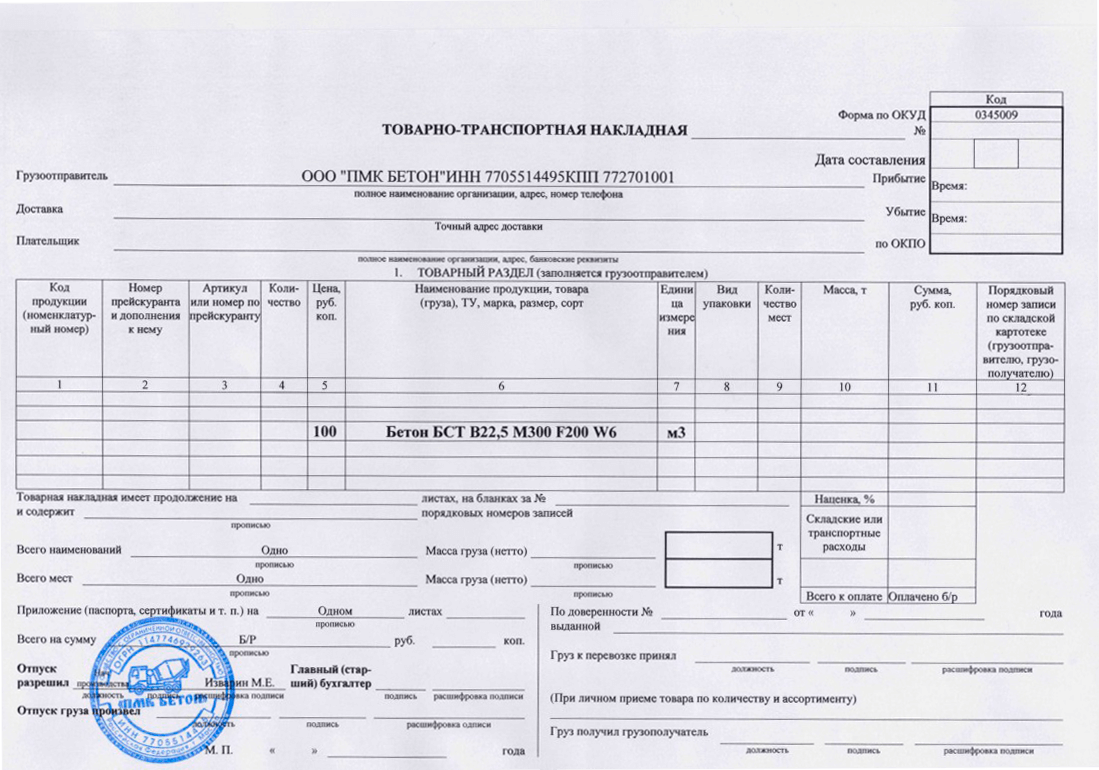

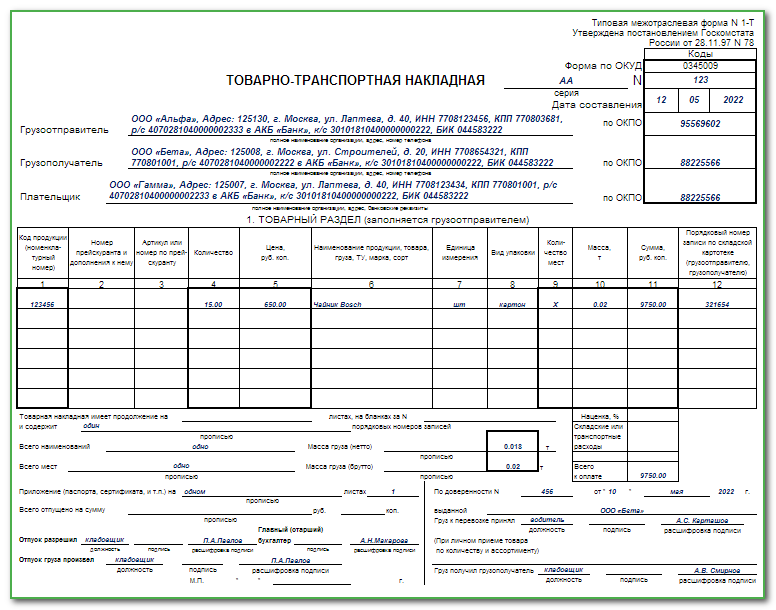

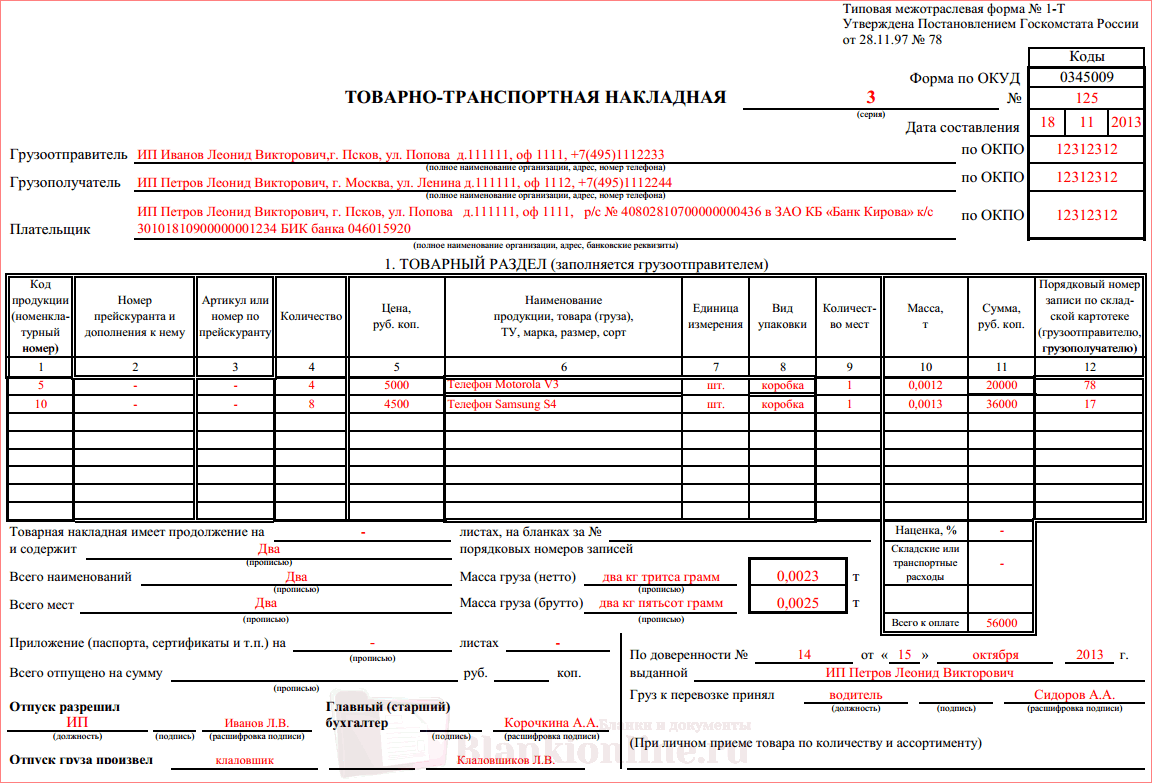

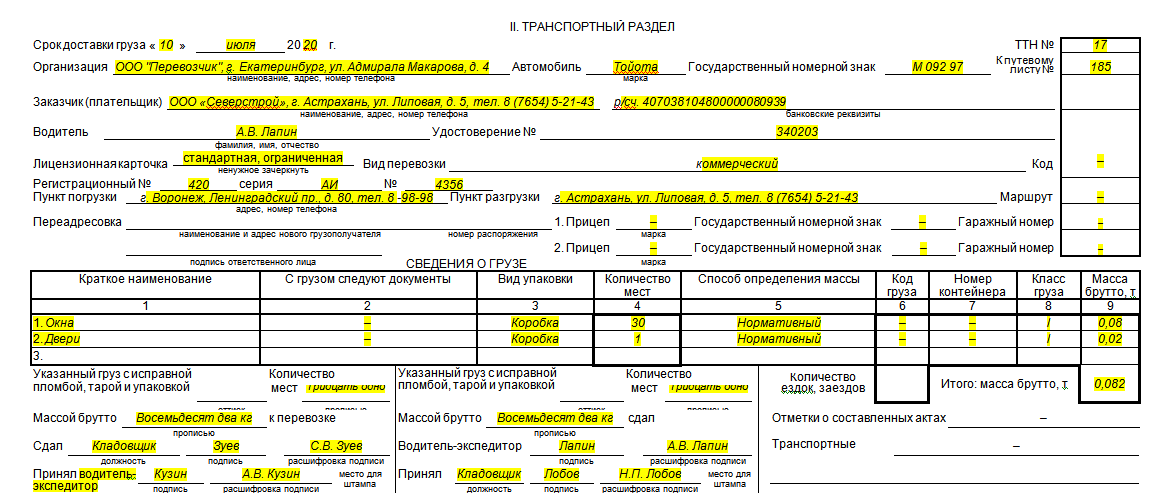

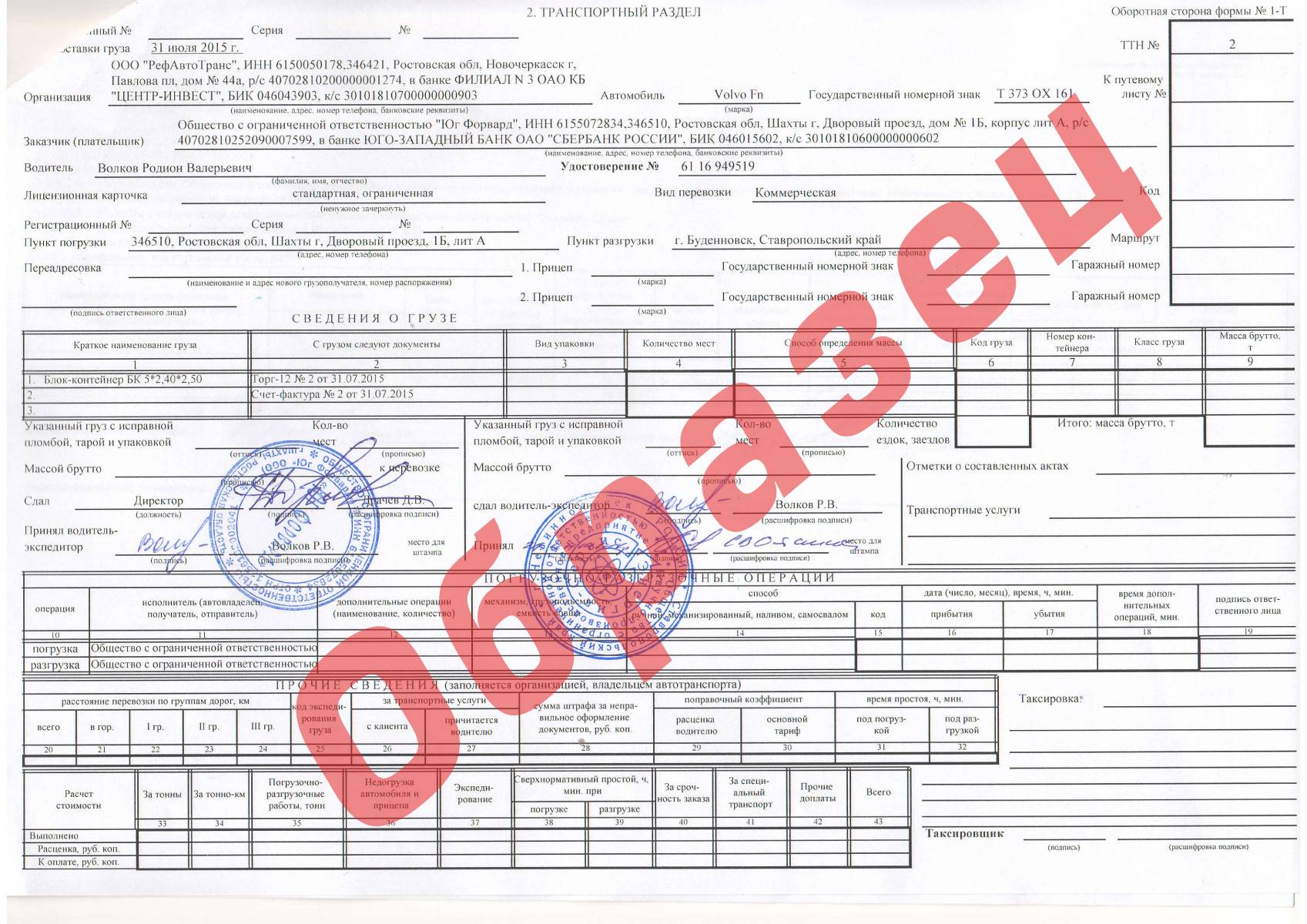

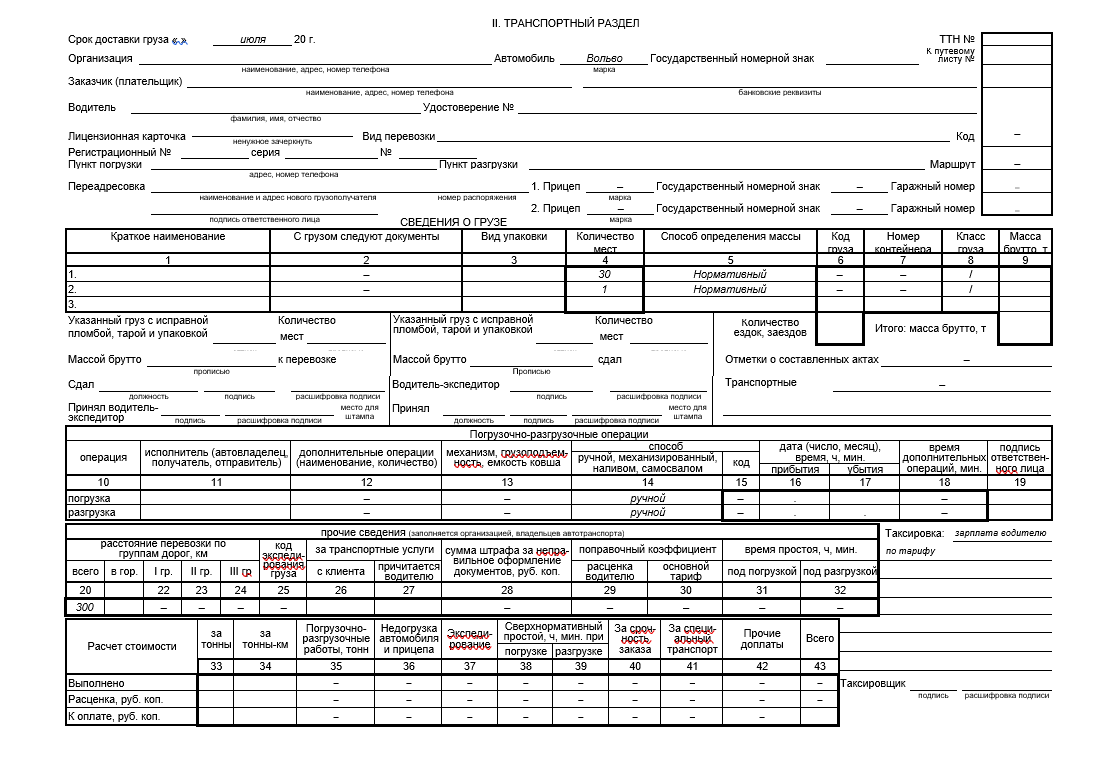

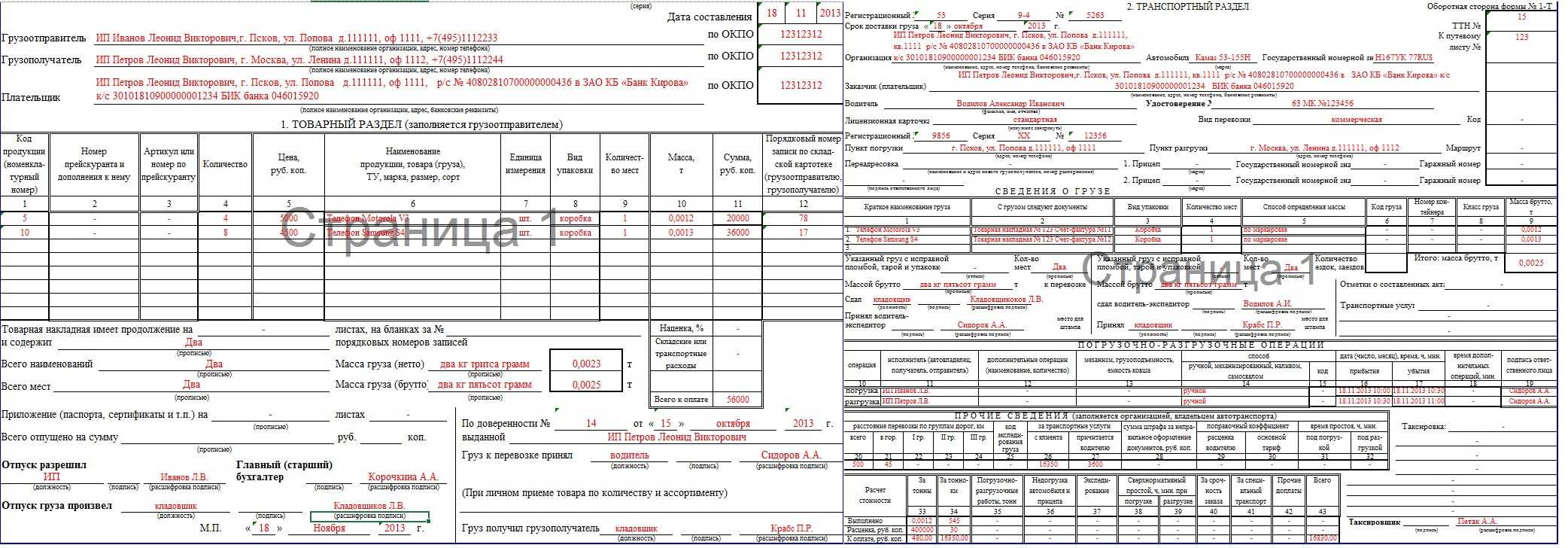

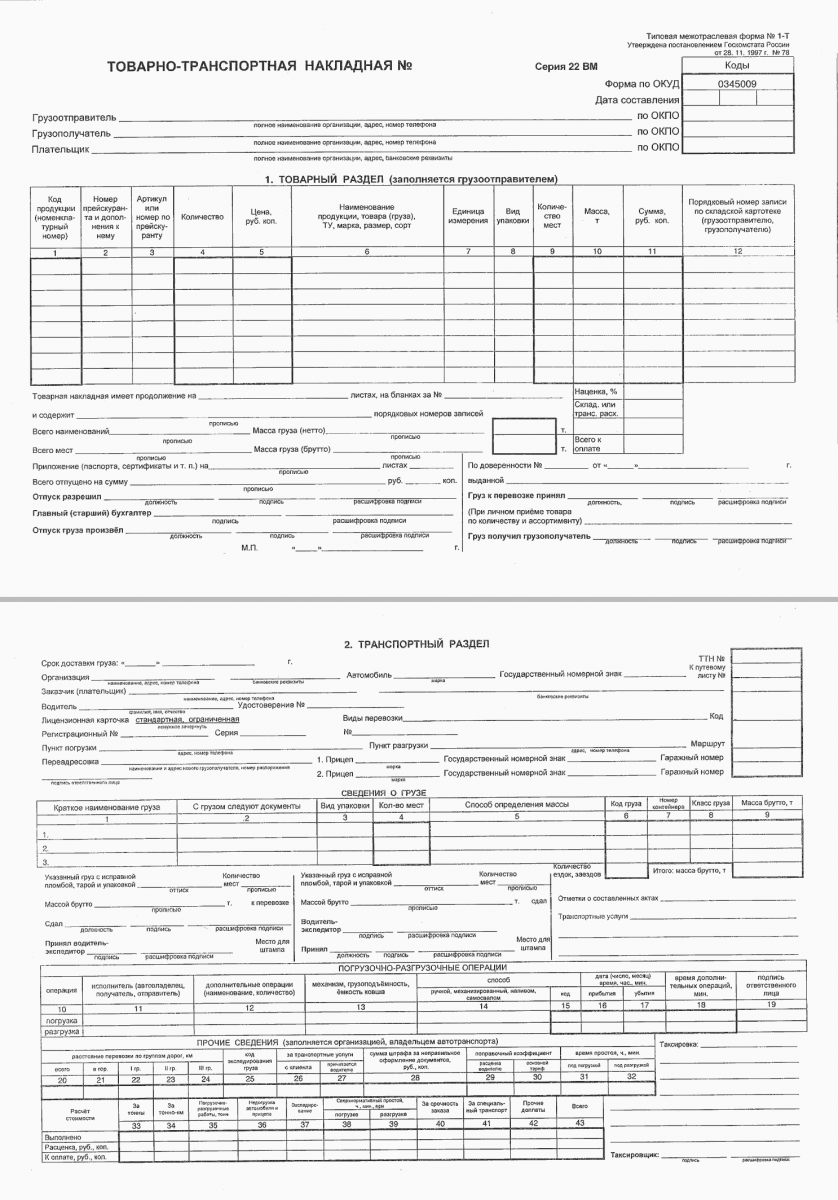

В товарно-транспортной накладной один раздел посвящен сведениям о товаре, другой — о транспорте:

Характеристика товарной накладной

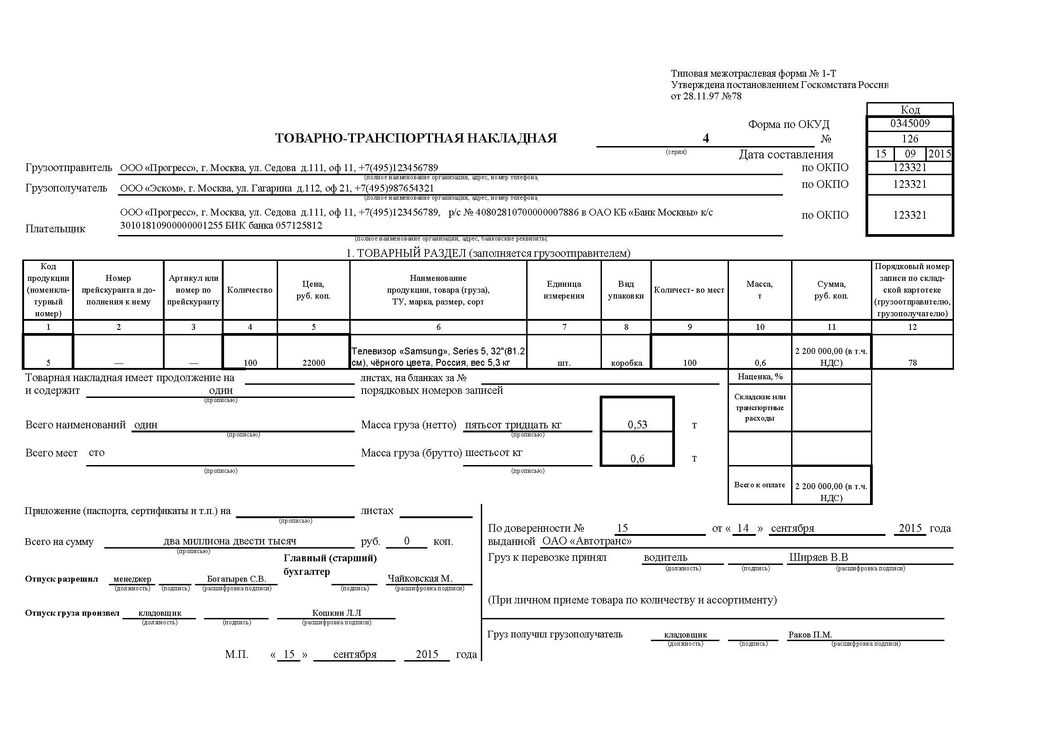

Товарная накладная (ТН) являет собою документ, который создают для бухгалтерского учета при покупке всех видов товаров. Она помогает правильно организовать работу обеих сторон и облегчает процедуру отчетности перед налоговой.

Накладную заполняют в двух экземплярах: по одному каждой стороне сделки. У продавца ТН является основанием для списания товара, у покупателя – официальным документом на право обладания. Данная накладная принадлежит к числу первичных документов, которые подлежат бухгалтерскому и налоговому учету.

Особенности заполнения, основные реквизиты и образцы ТН устанавливает Альбом унифицированных форм первичной учетной документации. Он был создан в 1998 году для обобщения образцов документов, которые будут приняты в любой точке страны.

В идеале ТН составляют на бумажном листе стандартного размера. Возможно заполнение документа в электронном варианте с использованием электронных подписей одной или обеих сторон сделки.

Товарная накладная может заполняться в бумажном или электронном виде

Какой документ нужен для налогового и бухгалтерского учета

Чтобы учесть расходы на транспортировку, достаточно одной транспортной накладной. Необязательно одновременно оформлять ТН и ТТН. Главное, чтобы в транспортной накладной значились обязательные реквизиты первичного документа по товарам и был верно заполнен раздел 16 — о стоимости транспортировки и порядке расчета. Если раздел не заполнен или оформлен с ошибками, придется предоставить другой учетный документ — договор, товарную накладную, платежный документ (письмо ФНС от 19.04.21 № СД-4-2/5238@ и от 20.02.21 № СД-3-3/1280@).

Хотя обязательное оформление ТТН отменили с 2013 года, до сих пор иногда возникают споры с контролирующими органами по поводу отсутствия документа (не только в связи с перевозкой алкоголя). Поэтому компании часто оформляют документы по принципу «лишним не будет»: ТН, ТТН и накладную ТОРГ-12. В этом случае порядок надо закрепить в учетной политике.

Если компания вывозит товары (кроме алкоголя) собственным транспортом и договора на перевозку нет, то не понадобится ни ТН, ни ТТН. Нужна только накладная ТОРГ-12, она служит подтверждением расходов по приобретению товаров. Тогда расходы на транспортировку учитываются в общем порядке по документам о покупке бензина, оплате труда водителя, амортизации транспортного средства и пр.

Чтобы легче вводить в учет накладные, пользуйтесь веб-сервисом Контур.Бухгалтерия. Здесь есть встроенный электронный документооборот и система распознавания первичных документов. В сервисе легко вести учет, работать с сотрудниками, сдавать отчетность через интернет. Первые 14 дней бесплатны для всех новичков.

Сведения о товарно-транспортной накладной (ТТН)

Если транспортировку товаров осуществляет третья сторона (компания по грузоперевозкам) или грузоотправитель самостоятельно доставляет товар, то составляется товарно-транспортная накладная. Документ существует именно для сопровождения грузов во время перевозки.

Если получатель товара занимается его транспортировкой, то ТТН не составляют. Документ является обязательным при перевозке товара и имеет общую унифицированную форму №1-Т, а также специализированные формы в зависимости от вида товара (международные перевозки, транспортировка спирта, нефти, зерна и так далее).

ТТН регламентирует трехсторонние отношения продавца, покупателя и перевозчика. Документ обязательно остается в грузоотправителя, перевозчика и возможна его передача получателю материальных ценностей (зависит от правил транспортировки). Всего продавец делает 4 копии накладной, 2 из которых остаются для отчетности компании-перевозчику.

ТТН имеет товарный и транспортный раздел. Они предназначены для разных сторон сделки: информация о грузе, его состоянии, количестве, а также точное время и дата начала и конца транспортировки.

Если в ТТН невозможно указать все количество перевозимых материальных ценностей (из-за их количества или обширных характеристик), то прилагается дополнительно товарная накладная. В таких случаях в товарно-транспортной накладной пишут, что она недействительна без ТН на груз. В ТТН обязательно указывают номер, дату выдачи ТОРГ-12 или других документов на груз.

Нередко у бухгалтеров, менеджеров, работников, занятых оформлением перевозок, подготовкой пакетов документов, возникает вопрос о целесообразности применения той или иной формы. Если использование ТТН можно прописать в учетной политике, допустимо ли заменить один документ другим?

Несмотря на официальную отмену ТТН, продолжают возникать споры с фискальными органами по поводу наличия или отсутствия документа при оформлении перевозок. Чтобы избежать неприятных сюрпризов, часто оформляются при перевозке все три имеющих отношение к ней документа: ТТН, ТН и накладная ТОРГ-12, по принципу «чем больше, тем лучше». Такой порядок закрепляется в учетной политике.

Отметим ряд важных моментов, связанных с применением этих форм на практике.

Если организация, применяющая НДС, заявляет сумму к вычету, ФНС особенно тщательно проверяет комплект пакетов первичных документов, в частности ТТН. Несмотря на Пост. Президиума ВАС РФ №8835/10 от 09-12-2010 г., судебной практикой до сегодняшнего дня не выработано единого подхода по указанному вопросу. Применение ТТН подтверждает транспортные расходы и позволяет включить их в суммы, уменьшающие базу по налогу на прибыль.

Вместе с тем письмо Минфина №03-03-06/1/85703 от 21-12-17 г. и ряд других аналогичных утверждают преимущество именно ТН при обосновании транспортных расходов в связи с расчетами налога на прибыль. Следует отметить, что в ТТН отдельно не выделен НДС, следовательно, при наличии лишь ТТН как подтверждающего документа на вычет, в нем, вероятнее всего, организации будет отказано (ст. 168 НК РФ).

Следует помнить о том, что, согласно ФЗ №259 от 08-11-07 г., ст. 8 (1), при заключении договора на перевозку груза обязательно применение транспортной накладной, подтверждающей факт перевозки. Аналогичный смысл имеет и ст. 785 ГК РФ.

Наш ответ

В настоящее время широко применяются два транспортных документа:

1) транспортная накладная (утверждена Постановлением Правительства РФ от 15.04.2011 N 272);

2) товарно-транспортная накладная (форма 1-Т) (далее — ТТН по форме 1-Т) (утверждена Постановлением Госкомстата РФ от 28.11.1997 N 78).

Первый из названных документов является перевозочным документом, подтверждающим заключение договора перевозки груза (п. 1 ст. 8 Устава). В целях беспрепятственного осуществления перевозки груза грузоотправитель обязан приложить к транспортной накладной документы, предусмотренные санитарными, таможенными, карантинными, иными правилами в соответствии с требованиями законодательства РФ, а также сертификаты, паспорта качества, удостоверения, другие документы, наличие которых установлено федеральными законами, иными нормативными правовыми актами РФ, либо указать в транспортной накладной регистрационные номера названных документов, если такие документы (сведения о них) содержатся в государственных информационных системах.

Второй из транспортных документов предназначен для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. В частности, ТТН по форме 1-Т состоит из двух разделов:

1) товарного, определяющего взаимоотношения грузоотправителей и грузополучателей и служащего для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей;

2) транспортного, определяющего взаимоотношения грузоотправителей заказчиков автотранспорта с организациями — владельцами автотранспорта, выполнившими перевозку грузов, и служащего для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями — владельцами автотранспорта за оказанные им услуги по перевозке грузов.

В указаниях по заполнению данной формы сказано, что товарно-транспортная накладная на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую поездку автомобиля с обязательным заполнением всех реквизитов.

В случае привлечения к перевозке товаров автотранспортом сторонней организации (перевозчика) предприятие торговли должно заключить с ней соответствующий договор. Как уже указывалось выше, документом, подтверждающим заключение договора перевозки, может выступить транспортная накладная. А вот документом, подтверждающим фактическое оказание услуги по перевозке, является товарно-транспортная накладная. В этом случае не имеет значения, перевозится товар от продавца к покупателю либо перемещается между обособленными подразделениями.

Для подтверждения в целях исчисления налога на прибыль расходов организации на перевозку грузов Налоговый кодекс не устанавливает обязанности наличия одновременно транспортной накладной и ТТН. В этой связи документом, подтверждающим в целях налогообложения прибыли факт осуществления затрат на перевозку грузов автомобильным транспортом, может быть любой из двух вышеперечисленных документов, оформленных в соответствии с законодательством РФ. Таким образом, для подтверждения затрат по перевозке груза автомобильным транспортом в целях налогообложения достаточно будет наличие надлежащим образом оформленного одного из документов: либо транспортной накладной, либо ТТН по форме 1-Т (Письма ФНС РФ от 21.03.2012 N ЕД-4-3/4681@, Минфина РФ от 22.12.2011 N 03-03-10/123).

Заполнение ТТН

В графе 3 табличной части товарной ТТН «Код товара» может быть указан внутренний (присвоенный организацией) номенклатурный номер товара (код учета товара) либо артикул товара. Но иногда организации работают на основании Общероссийского классификатора продукции (ОК). Законодательно это не урегулировано.

Подборку документов с образцами смотрите во вложении.