Документирование грузоперевозок

Постановления Правительства РФ являются составной частью законодательства о бухгалтерском учете (ст. 3 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»). Поэтому ТН – это первичный документ для всех участников коммерческой перевозки – грузоотправителя, перевозчика и грузополучателя.

Применению ТН посвящено рекордное количество писем Минфина России. Правда, это ответы конкретным налогоплательщикам. В основе заданных вопросов – непонимание отличия ТН от ТТН. Впрочем, в разницу между ними не углублялись и чиновники. Но, чтобы выстроить надлежащий документооборот, нужно четко понимать назначение каждой из форм.

Поясним свойства ТН на примере.

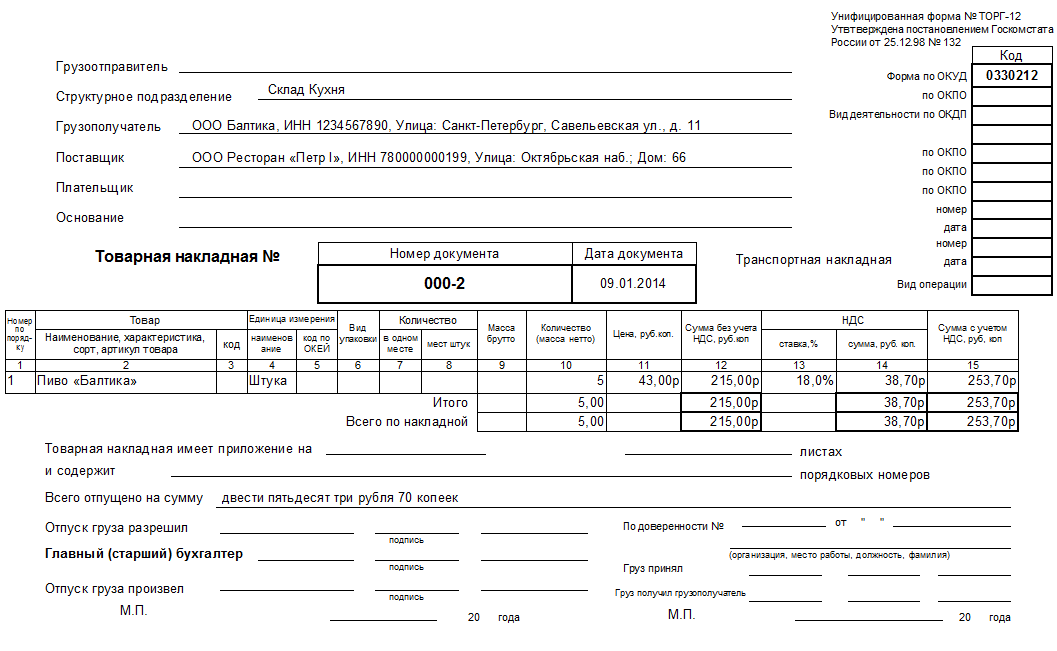

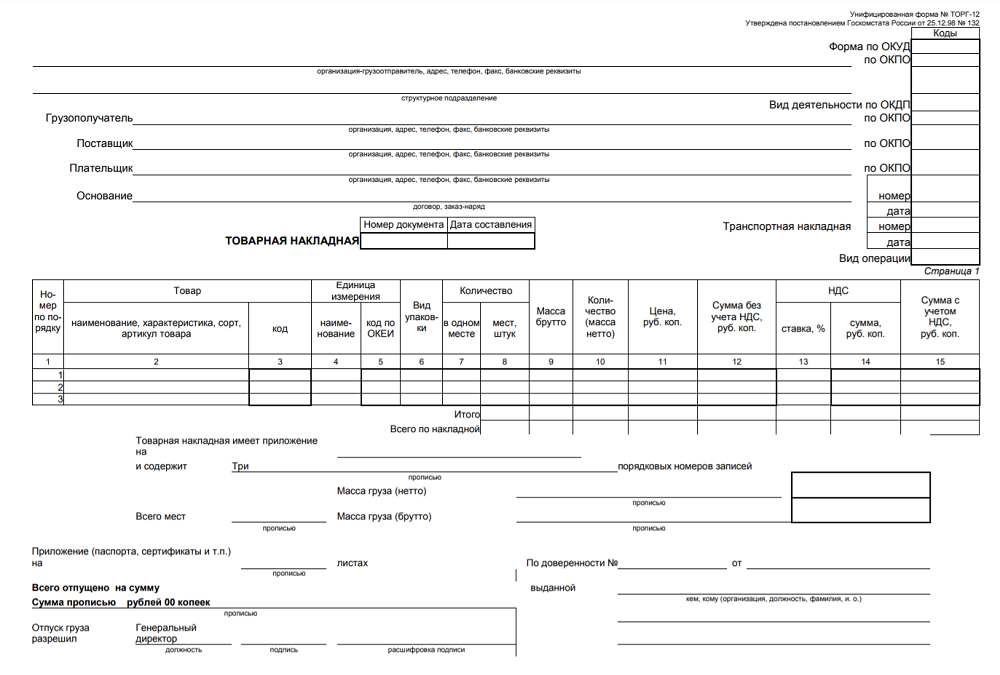

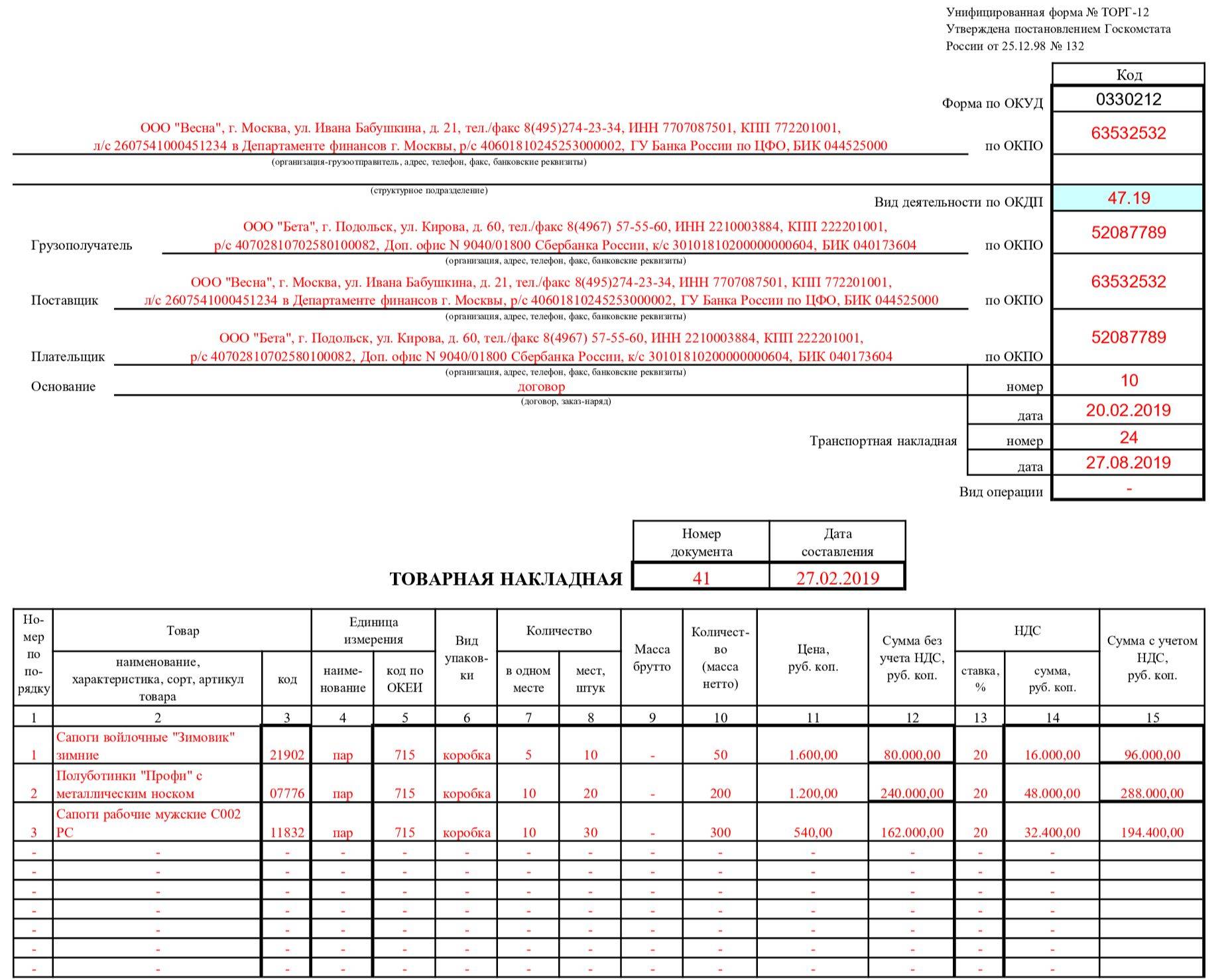

Предположим, продавец для доставки товаров покупателю нанял перевозчика. Для оформления торговых операций он применяет товарные накладные по унифицированной форме № ТОРГ-12. А на перевозки у него имеются транспортные накладные.

Между тем перевозчик перевозит не товары, а грузы, причем партиями. Приемку товаров по количеству, ассортименту и качеству он не осуществляет. В таре и под упаковкой товары не видны. «Превращение» товаров в груз – это отдельная хозяйственная операция продавца-грузоотправителя.

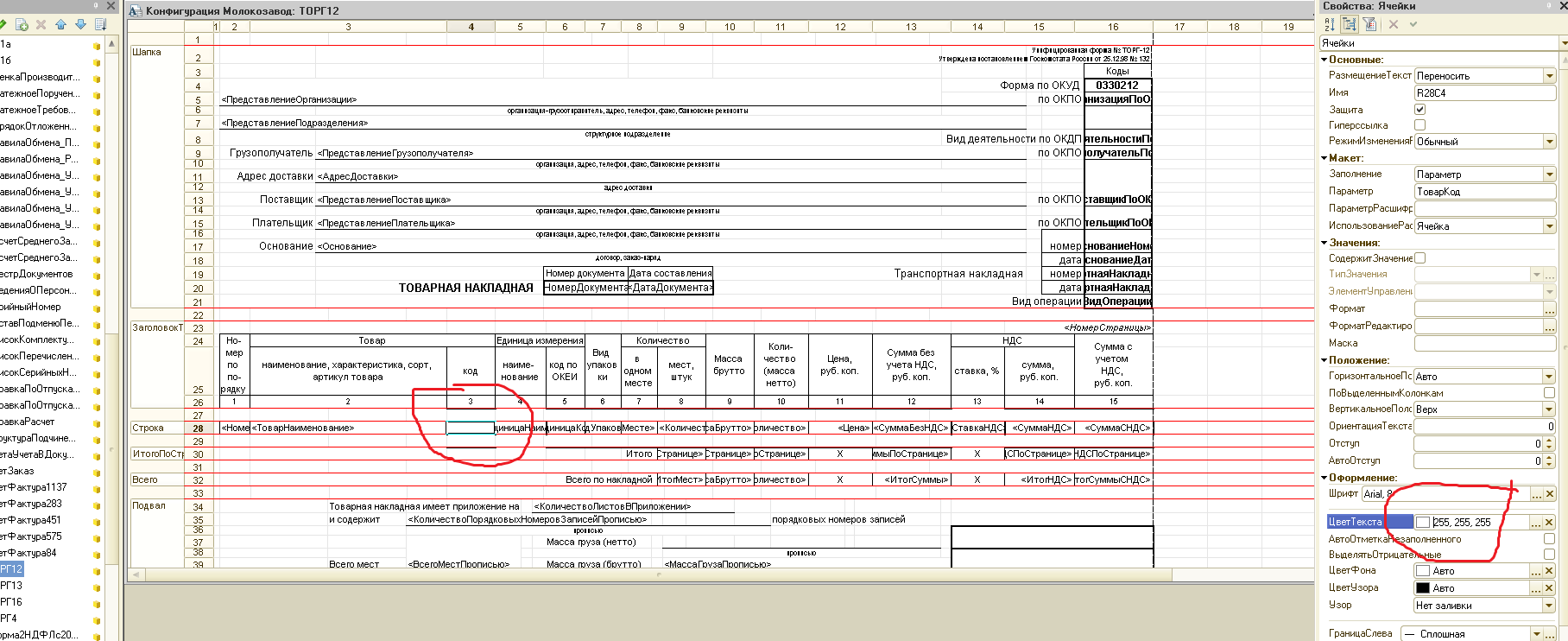

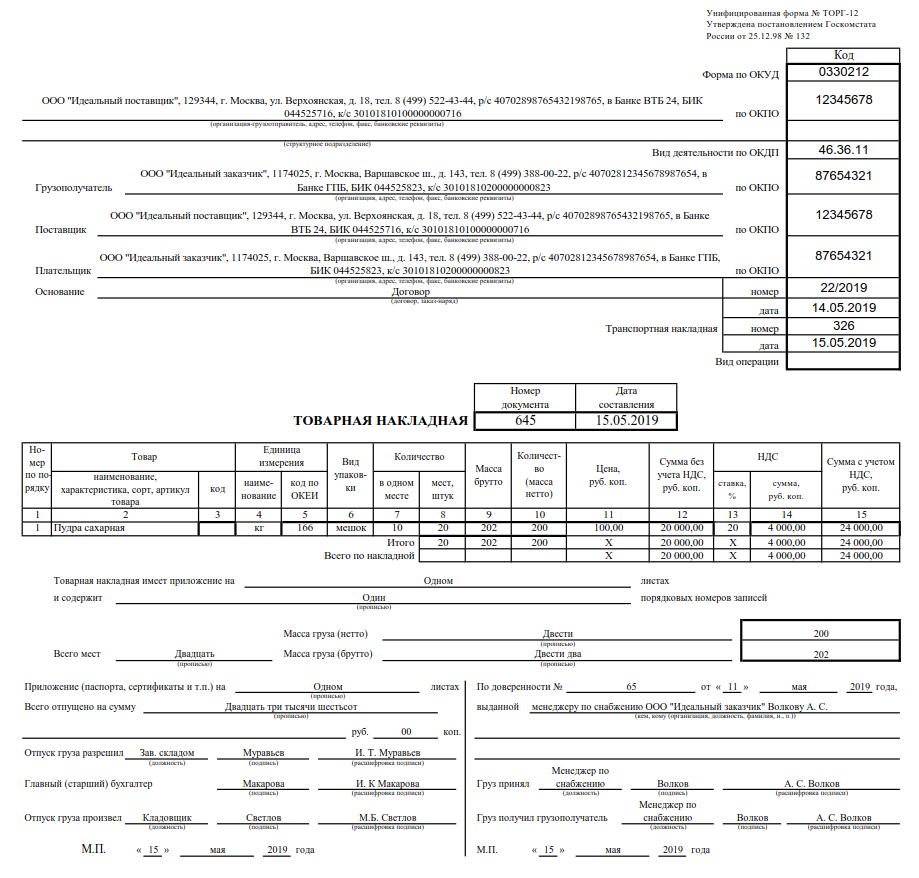

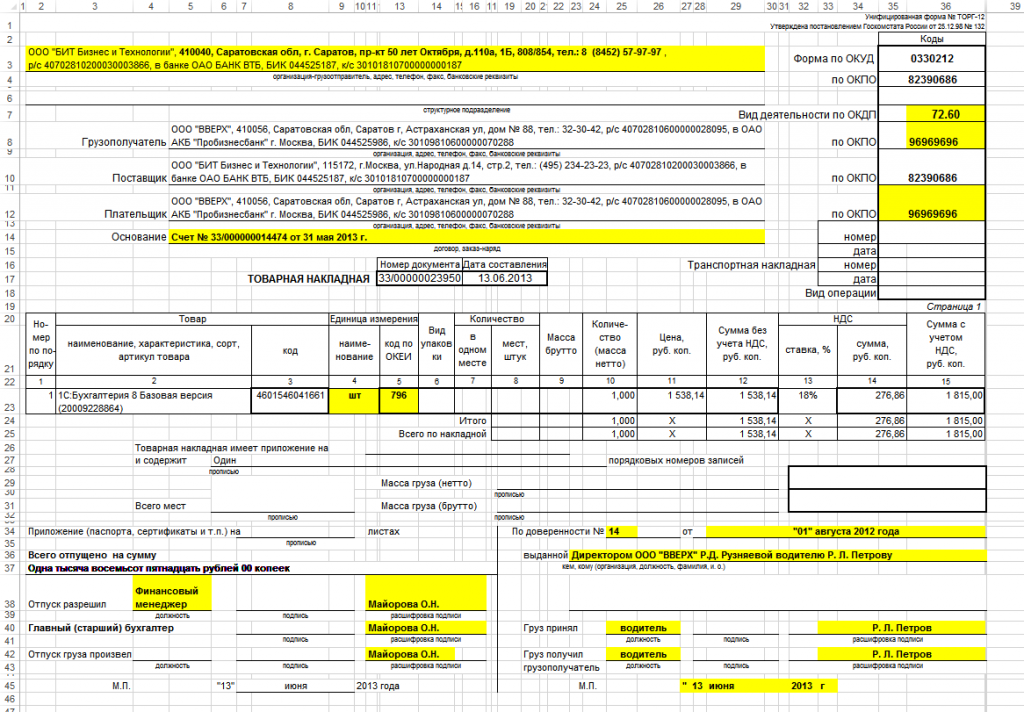

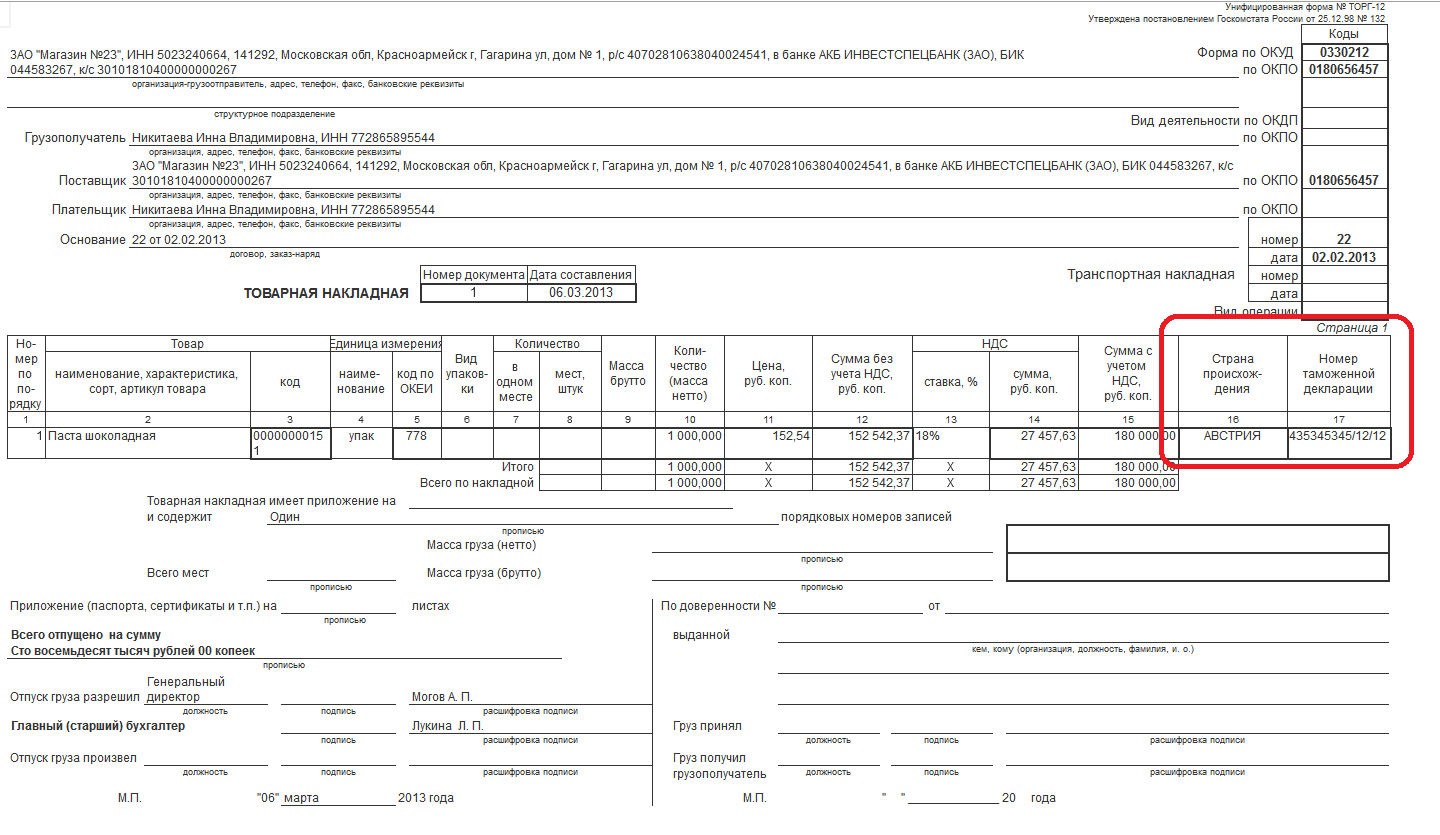

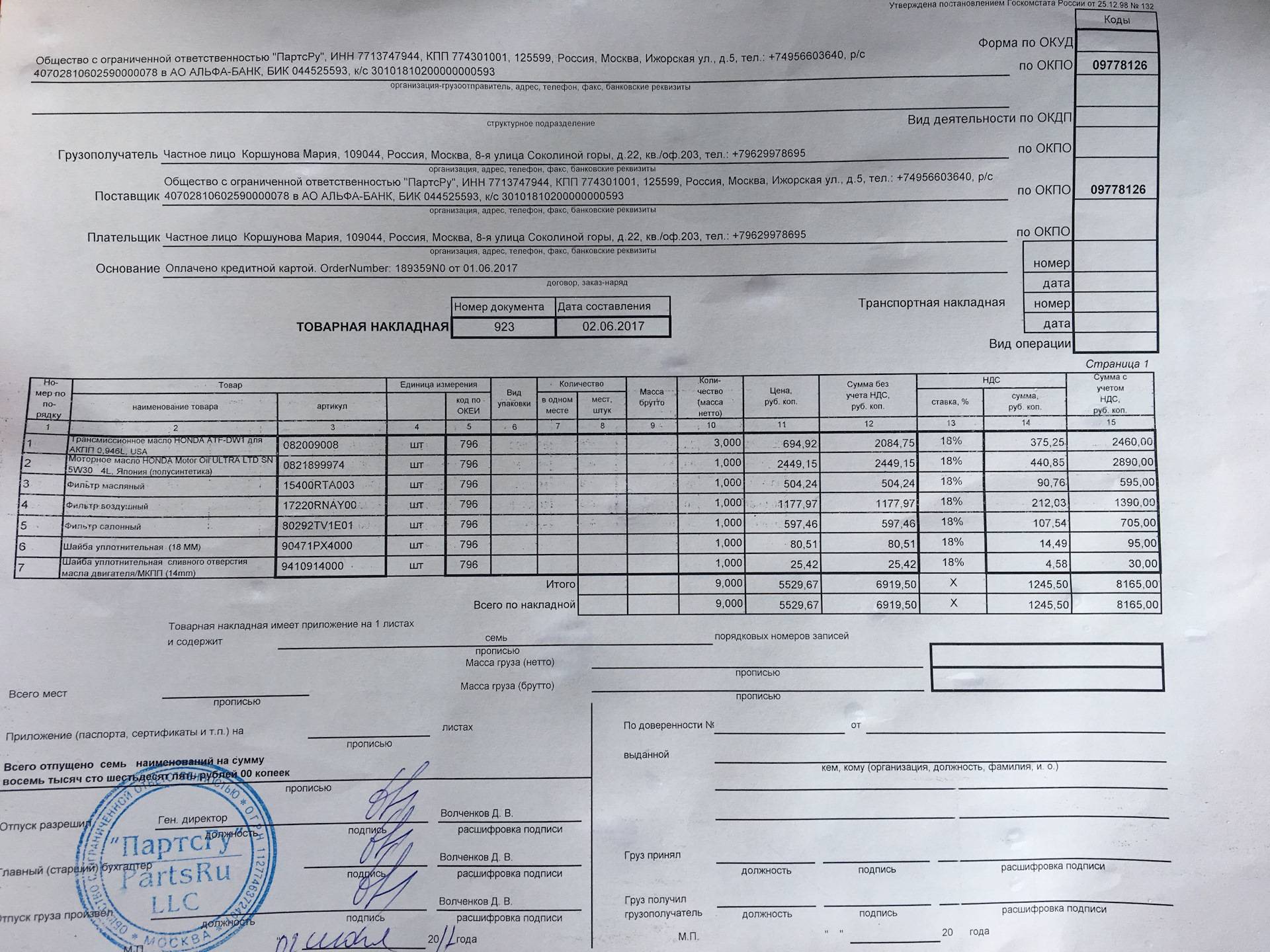

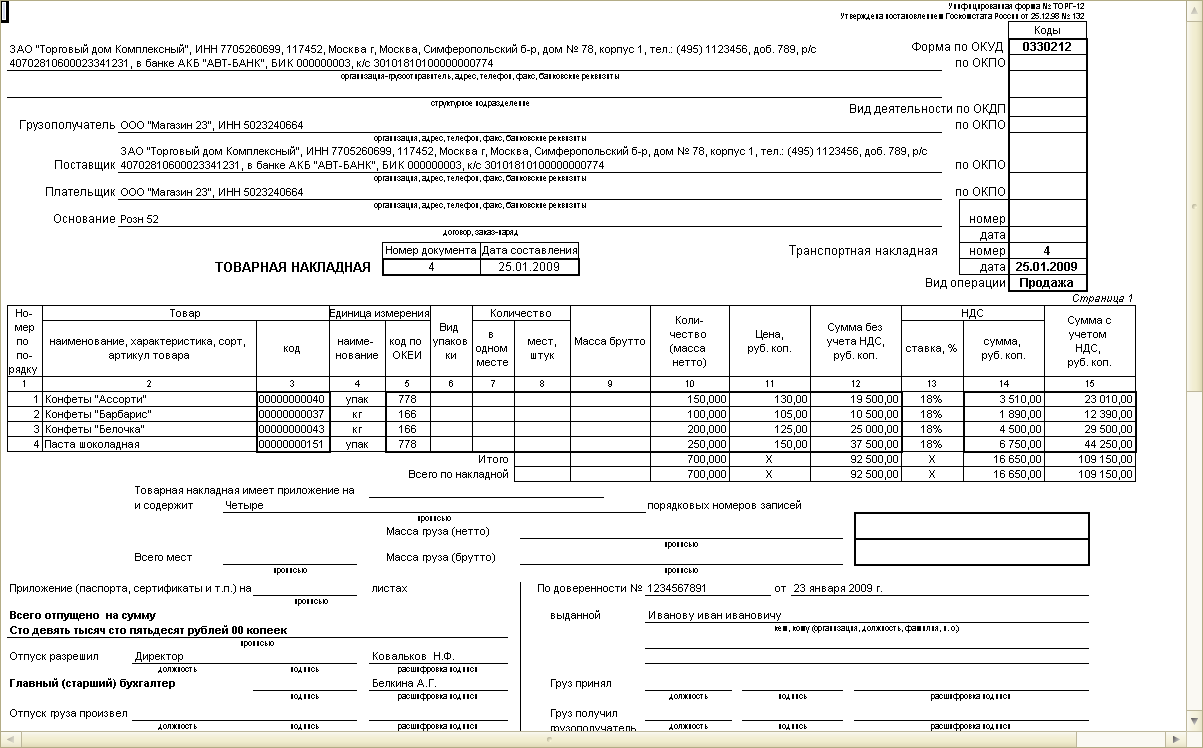

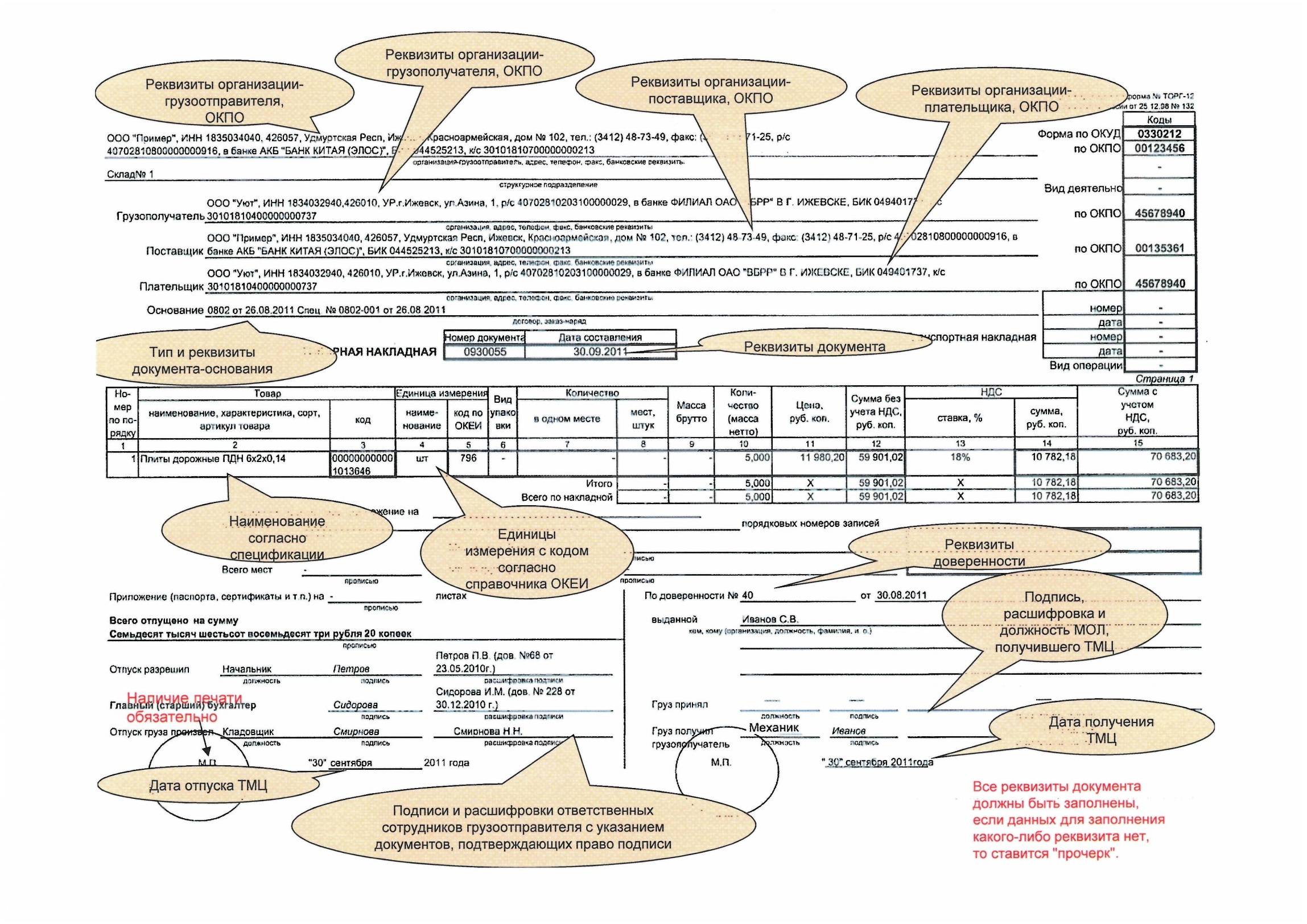

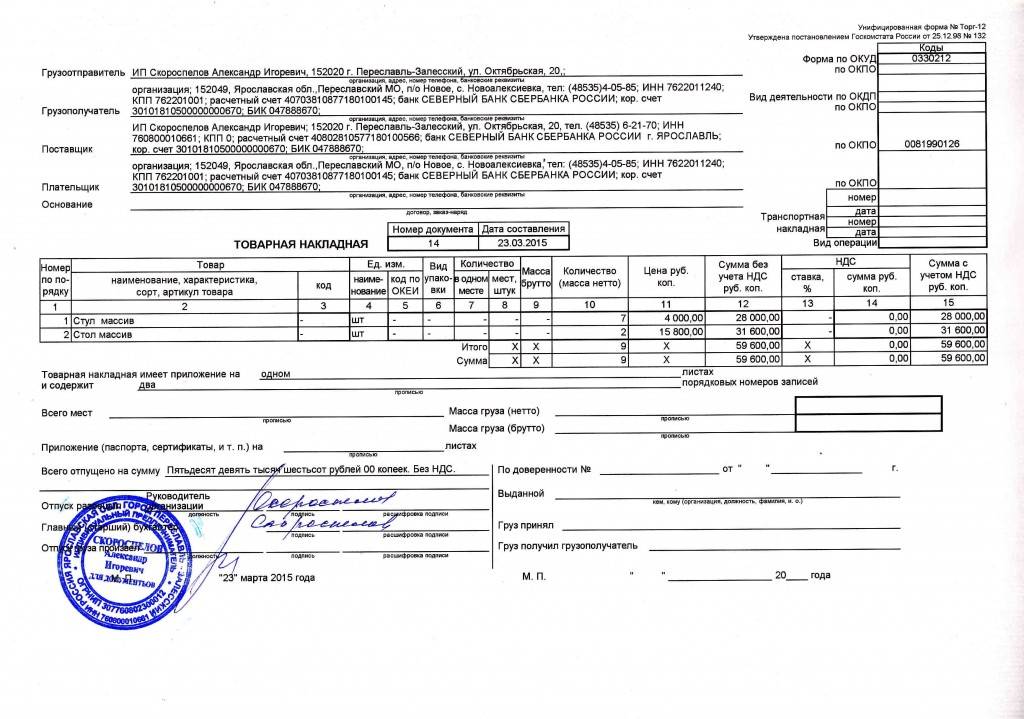

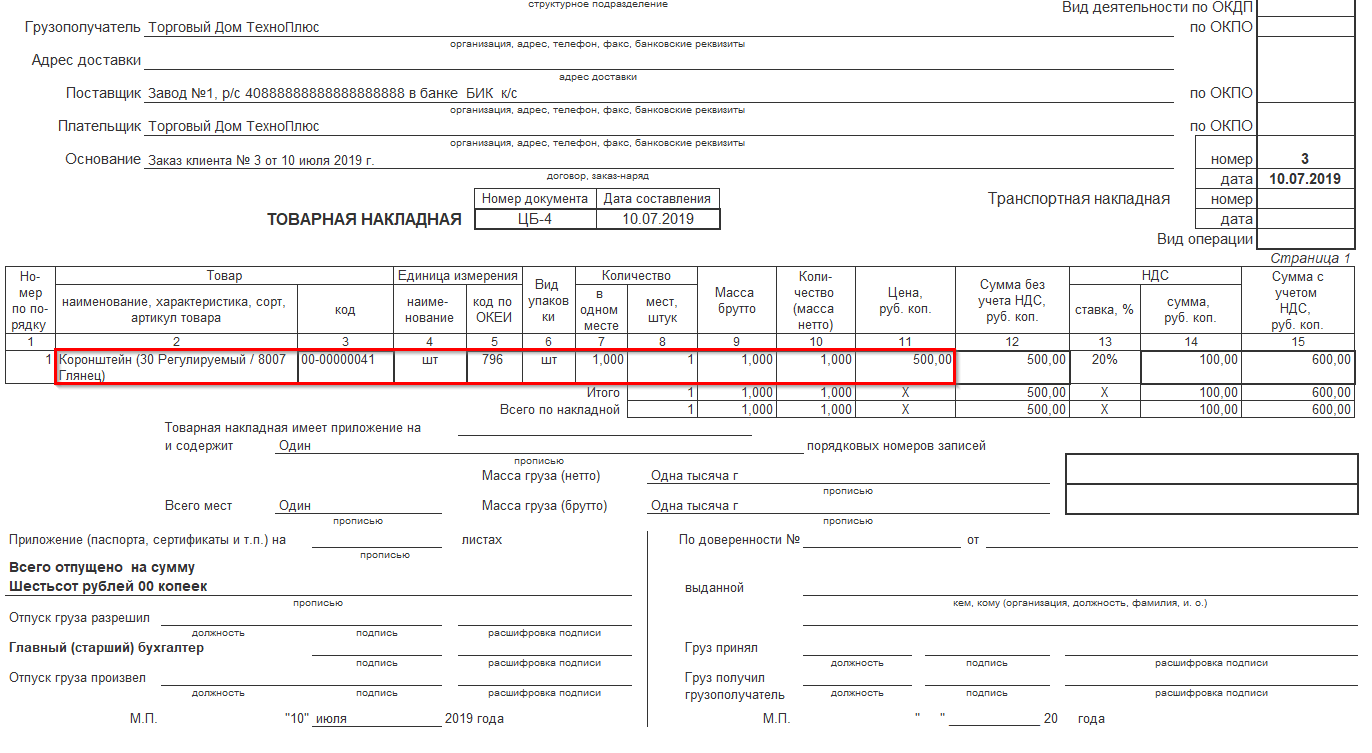

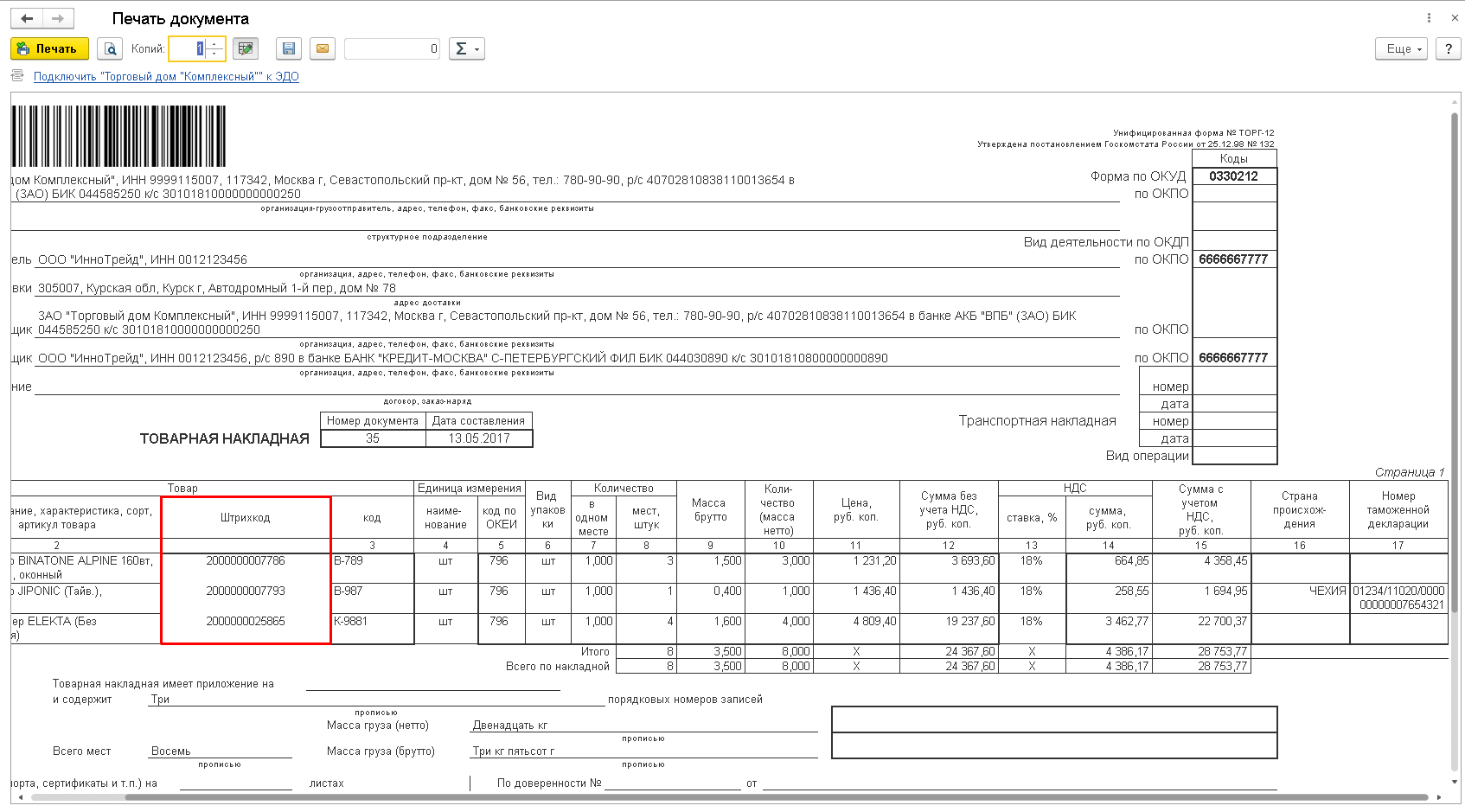

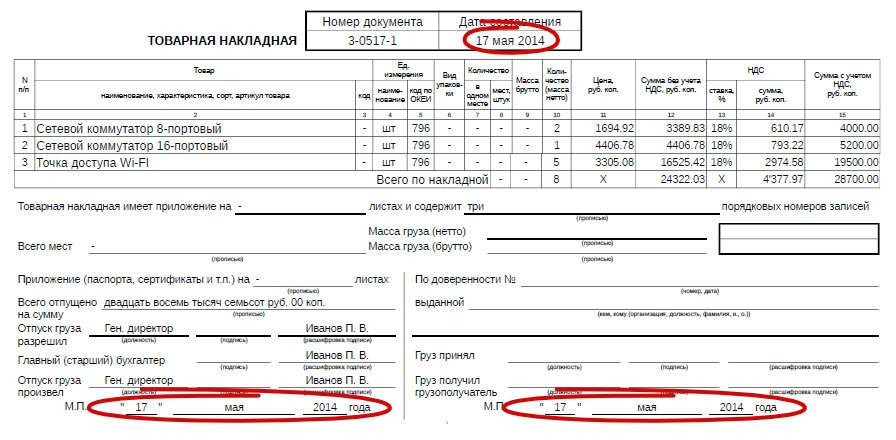

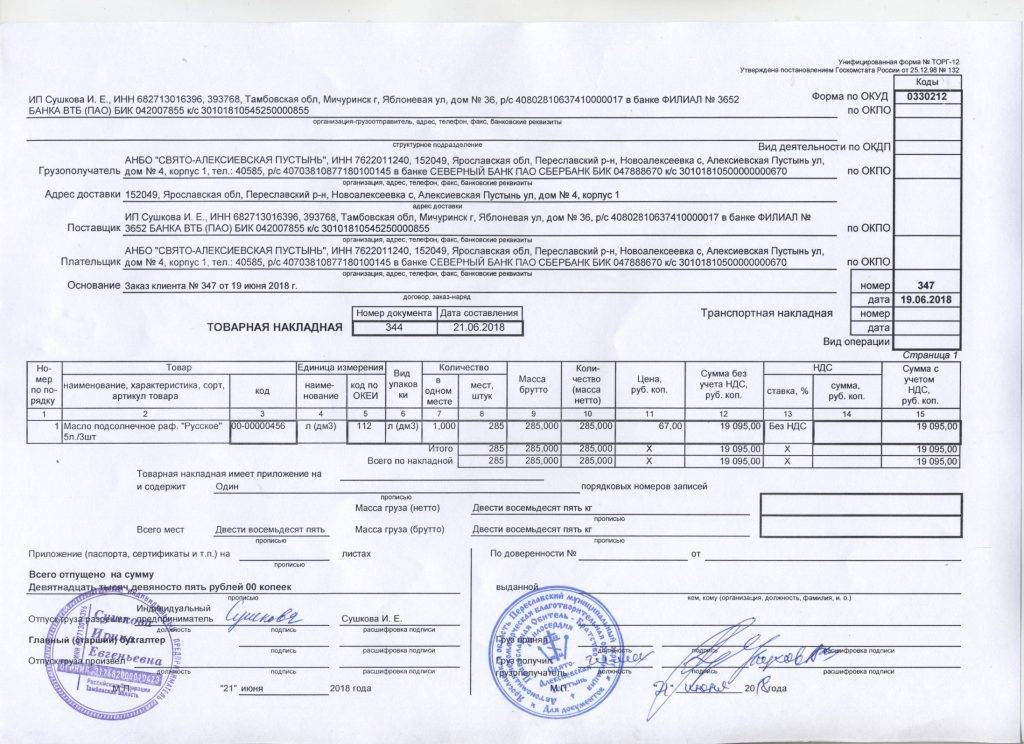

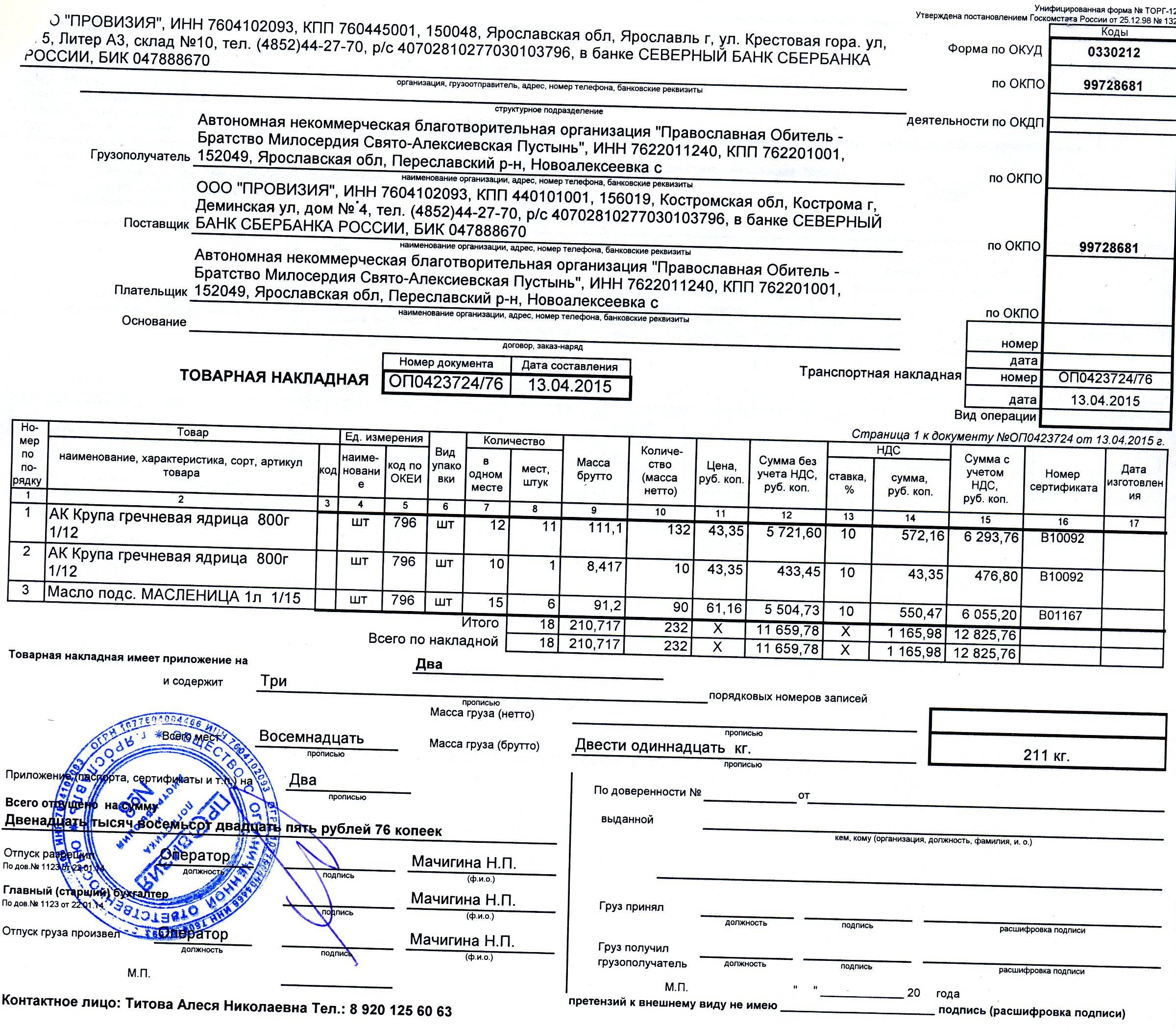

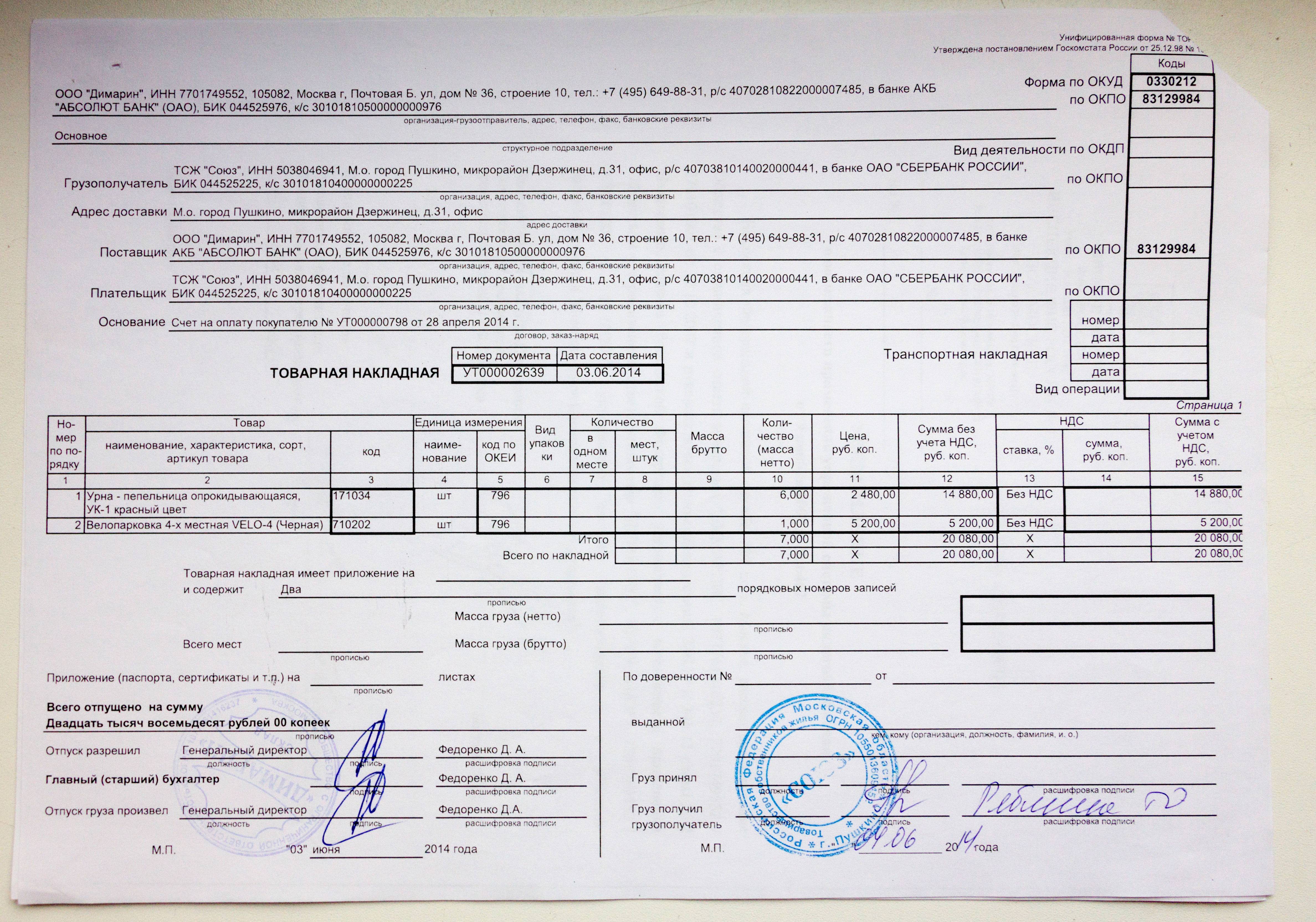

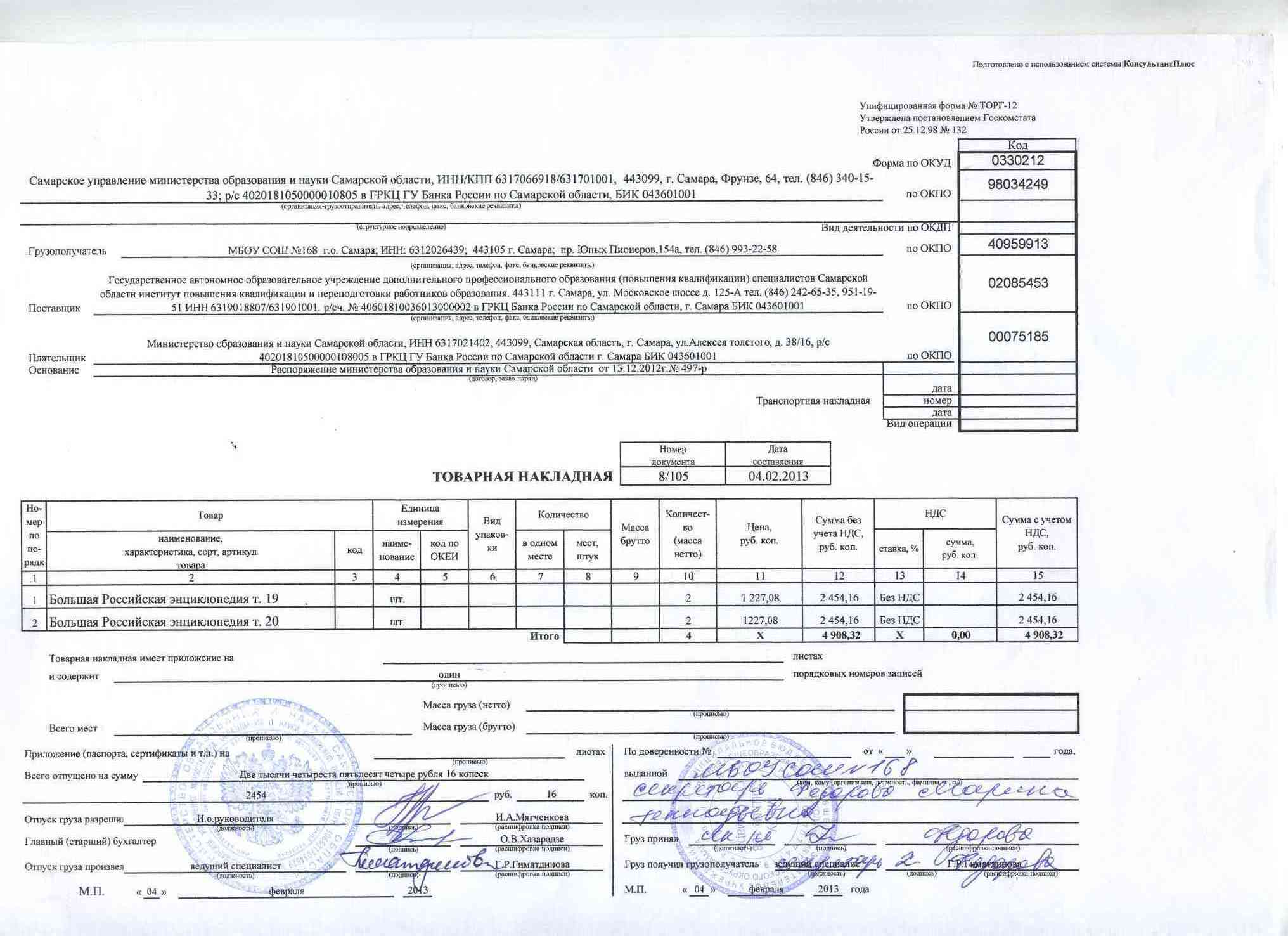

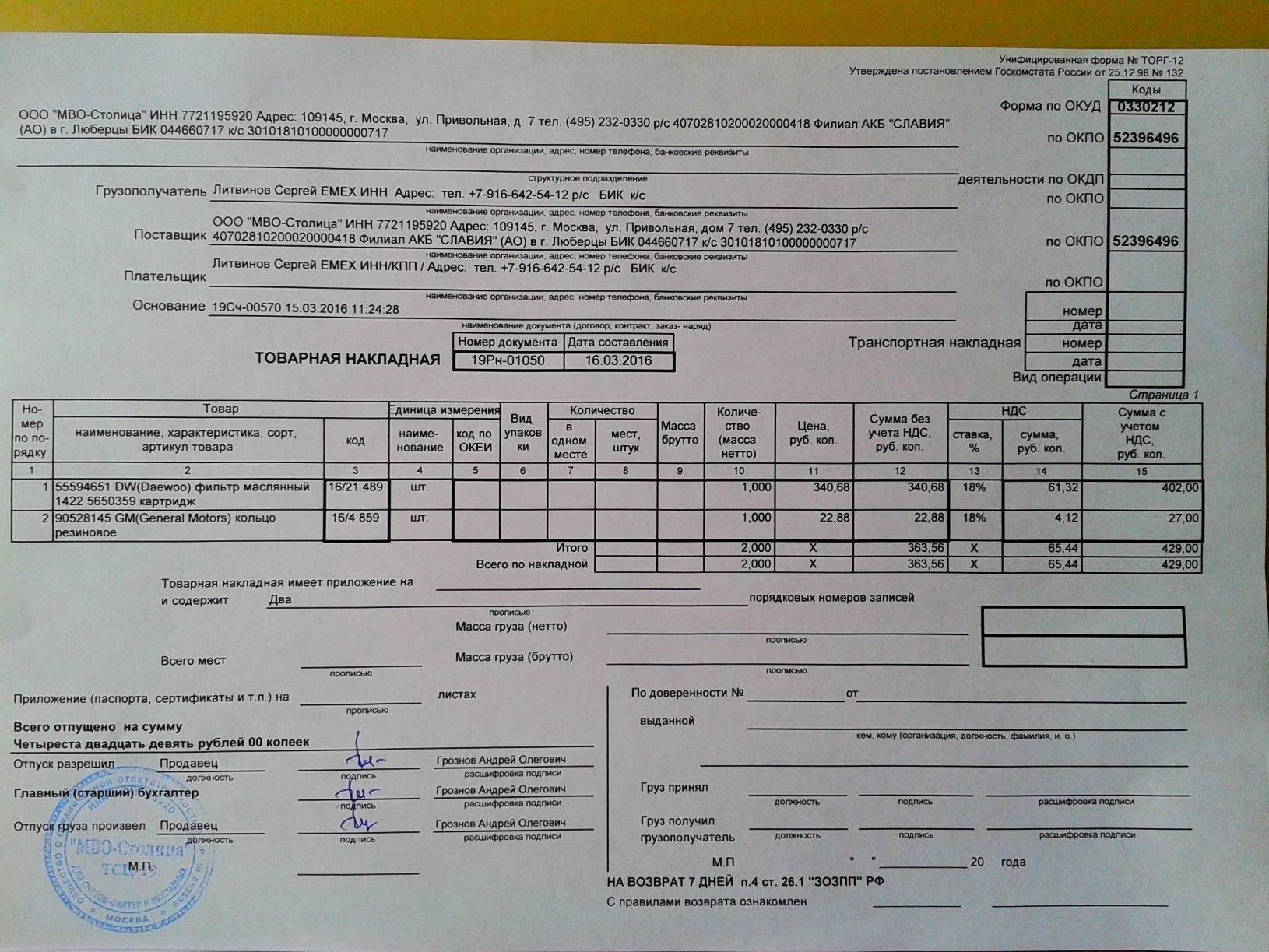

Обратимся к ТОРГ-12. В ней указывается дата составления и приводится перечень товаров в тех наименованиях и единицах, в которых они числятся в учете продавца. На эту дату перечисленные товары, оставаясь на складе продавца, считаются зарезервированными для покупателя.

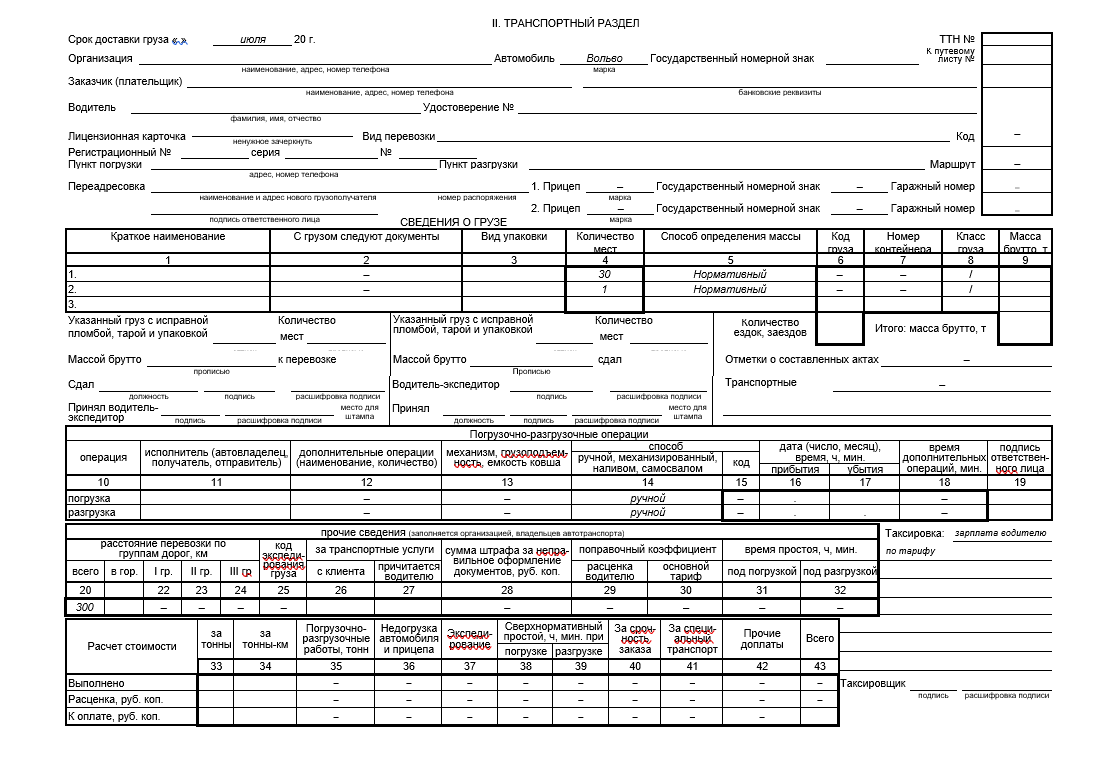

В левой нижней части ТОРГ-12 должностные лица продавца (лицо, разрешившее отпуск груза, и главный (старший) бухгалтер) удостоверяют преобразование товаров в груз. Последний характеризуется массой и количеством мест. Эти данные заносятся в п. 3 транспортной накладной.

Дата в левой нижней части ТОРГ-12 характеризует момент передачи груза перевозчику. Ее подтверждает подпись должностного лица продавца в реквизите «Отпуск груза произвел». Заметим, что перевозчик подписывает приемку груза только в ТН.

Дата в правой нижней части ТОРГ-12 относится к вручению груза, а не товаров. С точки зрения продавца, безразлично, кто получил груз: сам покупатель-грузополучатель или его представитель (по доверенности). Заполнению подлежит один из реквизитов – «Груз принял» (если груз передан представителю) или «Груз получил грузополучатель» (эта подпись заверяется печатью покупателя). Неиспользованный реквизит прочеркивается. А как в дальнейшем происходит передача груза от поверенного к доверителю (покупателю-грузополучателю) – продавца-грузоотправителя не касается.

Оприходование поступивших товаров покупатель оформляет путем наложения на ТОРГ-12 штампа (п. 2.1.3 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Роскомторга от 10.07.1996 г. № 1-794/32-5; п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. 49 приказом Минфина России от 28.12.2001 г. № 119н). Экземпляр ТОРГ-12 с оттиском такого штампа он возвратит продавцу. Одновременно этот экземпляр играет роль акта приемки-передачи услуг перевозчика, подписанного уполномоченным на это лицом (грузополучателем) на другом конце маршрута.

В заголовочной части ТОРГ-12 предусмотрен реквизит «Транспортная накладная (номер, дата)». А в ТН имеется п. 4 «Сопроводительные документы на груз». В нем указывают номер и дату составления ТОРГ-12, а также количество ее экземпляров, направляемых покупателю. В состав сопроводительных документов к ТН продавец может включить и счет-фактуру.

Как видно, ТН и ТОРГ-12 неразрывно связаны. При этом ТОРГ-12 конкретизирует объект перевозки. В совокупности эти два документа эквивалентны ТТН. Причем отдельно взятая ТН не позволяет установить, что именно перевозит компания. В п. 3 «Наименование груза» ТН указывают отгрузочное (обобщенное) наименование груза, а не «бухгалтерские» характеристики товаров. Поэтому ТН без приложения ТОРГ-12 не обеспечивает соблюдения критериев п. 1 ст. 252 НК РФ.

Последнее официальное разъяснение о транспортных документах адресовано уже неопределенному кругу лиц (п. 8 ст. 75, пп. 3 п. 1 ст. 111 НК РФ). Это письмо ФНС России от 21.03.2012 г. № ЕД-4-3/4681@. В нем сказано, что первичным документом, подтверждающим затраты на автоперевозку, является либо ТН, либо ТТН. Составлять на одну поездку две формы не требуется. Нюансов их применения чиновники по-прежнему не раскрыли. Зато мы показали, как рассуждать и действовать на практике.

Что такое ТН и ТТН?

Особенности этих документов и их использование в процессе передачи товаров и ТМЦ одну.

ТН — это документ, который оформляется при передаче товаров, а также в случаях перемещения товарно-материальных ценностей внутри одного предприятия. Он содержит информацию о товаре, его количестве, стоимости, а также о лицах, участвующих в сделке.

ТТН — это документ, который оформляется при передаче товаров с использованием транспорта. Он содержит дополнительную информацию о транспорте, его водителе и маршруте доставки товара.

Выбор документа для использования в конкретной ситуации зависит от того, каким способом будет осуществляться передача товаров или ТМЦ.

Как сделать накладную

Шаги по составлению накладной:

- Заголовок

В самом верхнем левом углу накладной необходимо указать наименование формы документа, например: «Товарная накладная» или «Товарно-транспортная накладная».

Сведения о грузоотправителе и грузополучателе

В накладной необходимо указать полные данные о грузоотправителе (название организации, почтовый адрес, контактные данные) и грузополучателе (то же самое). Эта информация помогает установить ответственность за груз и обеспечить его точную доставку.

Информация о товаре

Список товаров, перечисленных в накладной, должен быть полный и точный. В двух столбцах следует указать наименование товара и его количество. Если есть дополнительные характеристики товара, такие как вес или объем, они также должны быть указаны.

Дата и номер накладной

Подписи

На накладной должны быть подписи грузоотправителя, грузополучателя и тех лиц, которые осуществляли прием и отгрузку товаров. Подписи подтверждают доставку или получение товара и предотвращают споры в будущем.

Указания для правильной оформления накладной:

- Написать название организации грузоотправителя и грузополучателя в полном объеме;

- Внимательно проверить правильность указания наименования товаров, их количества и характеристик;

- Дата накладной должна быть актуальной;

- Правильно указать номер накладной;

- Осуществить подпись всех участников процесса отправки и получения товаров.

Торговля и хранение товаров невозможны без правильного составления накладной. Этот документ позволяет отслеживать перемещение товаров и контролировать его целостность. Накладная должна быть составлена в соответствии с действующими законодательством и правилами организации. Корректно оформленная накладная гарантирует беспроблемное перемещение товаров и защиту интересов всех участников операции.

Что это такое

В этом вопросе есть серьезная путаница. Сразу поясним, что под сокращением подразумевают зачастую два совершенно разных по виду и предназначению документа. И они никак не коррелируют друг с другом. Разберемся с обоими случаями поэтапно.

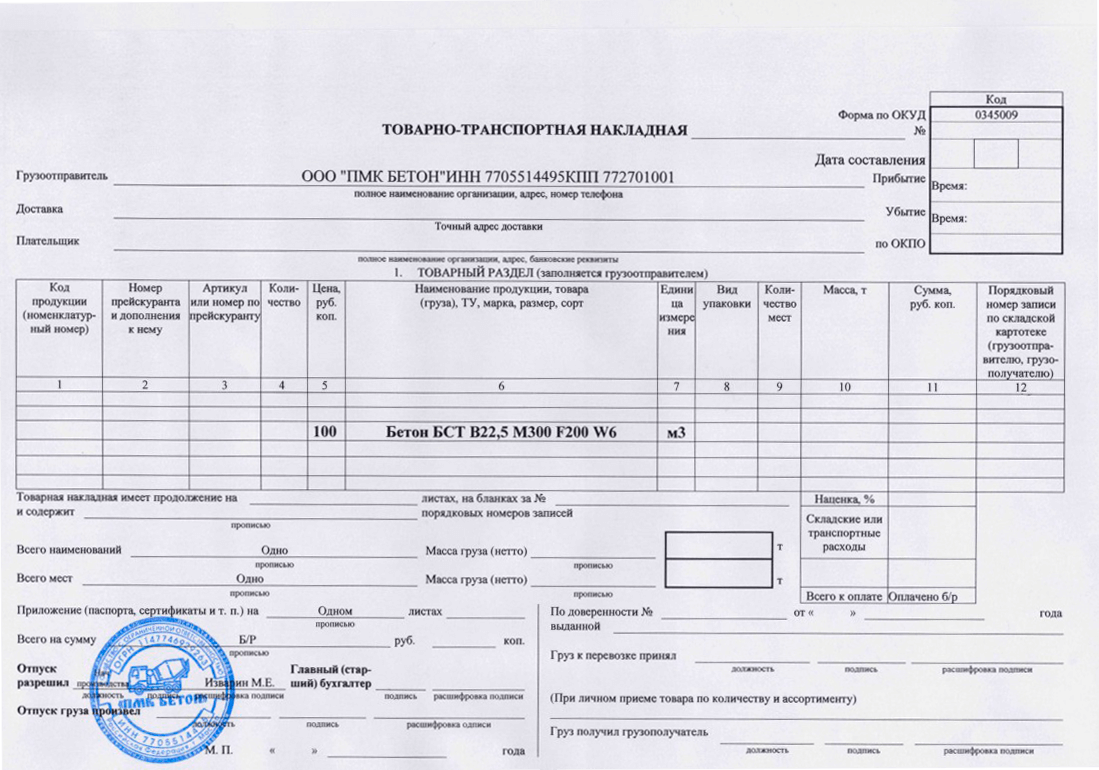

Отличие транспортной от товарно-транспортной накладной, ТТН заключается в том, что ТН – это, по сути, новый аналог сопроводительных бумаг при грузоперевозках. Она введена с 2013 года. И сейчас является преимущественно основной. Это более современный и корректный вариант. Различия же заключаются том, что в новом виде нет в принципе товарного раздела. Ведь по логике он и не нужен, на основе бумаги ТМЦ не ставятся на учет. Это просто сопроводительная документация, которая подтверждает факт доставки, выполнение транспортных услуг. И она не может являться базой для бухгалтерской отчетности — только в плане расходов на перевозку, если они были. Но при этом закон на текущий момент допускает оба варианта.

А вот отличие товарной накладной от товарно-транспортной совершенно в иной плоскости. Первый случай – это подтверждение того, что ТМЦ были оприходованы и приняты, поставлены на учет, размещены на складе или точке продаж покупателя. Что грузоотправитель честно выполнил условия сделки и предоставил необходимое количество продукции, указанное в договоре. Никакого отношения к перевозкам эта бумага не имеет. И она уже является первичным бухгалтерским документом. Соответственно, какой бы вариант подтверждения транспортировки ни использовал покупатель или поставщик, это не освобождает от ответственности по составлению отчетности во время принятия ТМЦ. Выходит простой алгоритм, допустимо выбрать любую вариацию (если нет прямого запрета по закону в этой случае) документации сопроводительного характера. Но при этом бухгалтерская отчетность должна быть всегда.

При этом есть еще любопытный нюанс, который показывает, что такое транспортная и товарно-транспортная накладная, отличия прослеживаются в количестве копий. В первом варианте нам понадобится всего три образца. Один остается у грузоотправителя, второй передается покупателю. Оставшийся уходит компании, осуществляющей перевозку. А вот в случае со старой Т-1, понадобится четыре копии. Также по одной покупателю и продавцу, но целых две остается у компании по перевозке.

Нужно ли оформлять сразу два документа, возможно ли заменить

Мы посмотрели конкретику по содержанию бумаг. Многим уже стало ясно, какой вариант предпочтительнее, ТТН или ТН, что выписать – теперь тоже не секрет. Но остается вопрос, а есть ли смысл и стоит ли совмещать сразу обе вариации. С практической стороны вопрос не лишен логики. Ведь новая вариация содержит массу пунктов, которых не было ранее. Но фактически, закон такой процедуры просто не предусматривает. Доступен выбор лишь одного варианта. При этом замена реально возможна, транспортная накладная без проблем предоставляется вместо аналога. Но не наоборот. Можно заменить только старую форму с помощью новой, обратной процедуры нет.

При этом существует единственный случай, когда подобный регламент не реализует. А именно, как мы уже уточнили, работа со спиртосодержащей продукцией. Учитывая тот факт, что в нашей стране огромное количество мошенников старается реализовать контрафакт, меры здесь более жесткие. И товарный раздел становится просто необходимым, чтобы точно отследить возможность подлога или отсутствие сертификации.

Правила перевозок грузов автомобильным транспортом

В сфере грузоперевозок действует два свода правил. Назовем их «российские» и «советские». Первые – современный подзаконный акт, обеспечивающий применение Устава автомобильного транспорта, то бишь Закона № 259-ФЗ. Это Правила перевозок грузов автомобильным транспортом, утвержденные постановлением Правительства РФ от 15.04.2011 № 272 (далее Правила). Вторые были приняты в эпоху СССР. Это Общие правила перевозок грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30.07.1971 (далее Общие правила).

Закон № 259-ФЗ регулирует правоотношения, возникающие при перевозке груза по договору, за плату. В этой сфере, при коммерческих перевозках, и применяются «российские» Правила.

Из п. 1 ст. 1 Закона № 259-ФЗ следует, что «советские» Общие правила на коммерческие перевозки не распространяются. Ведь нормативным правовым актом Российской Федерации они не являются. Сфера действия Общих правил – автотранспортное «самообслуживание», когда компании используют корпоративный транспорт без заключения договора перевозки. Примеры: грузоперевозки между структурными подразделениями компании, доставка товаров покупателям по договорам поставки. В обоих примерах компания выступает владельцем транспортируемых ценностей (к покупателю право собственности перейдет после вручения ему товара).

Перевозчик везет груз, ему не принадлежащий. За его сохранность он отвечает перед грузоотправителем и грузополучателем. Заказчиком по договору перевозки является грузоотправитель. Он оплачивает услугу перевозчика. Содержание услуги – перевезти вверенный грузоотправителем груз в пункт назначения и выдать его уполномоченному на его получение лицу, то есть грузополучателю. Следовательно, приемку услуги перевозчика осуществляет грузополучатель. Поэтому оформлять специальный акт приемки-передачи услуг между перевозчиком и грузоотправителем не требуется.

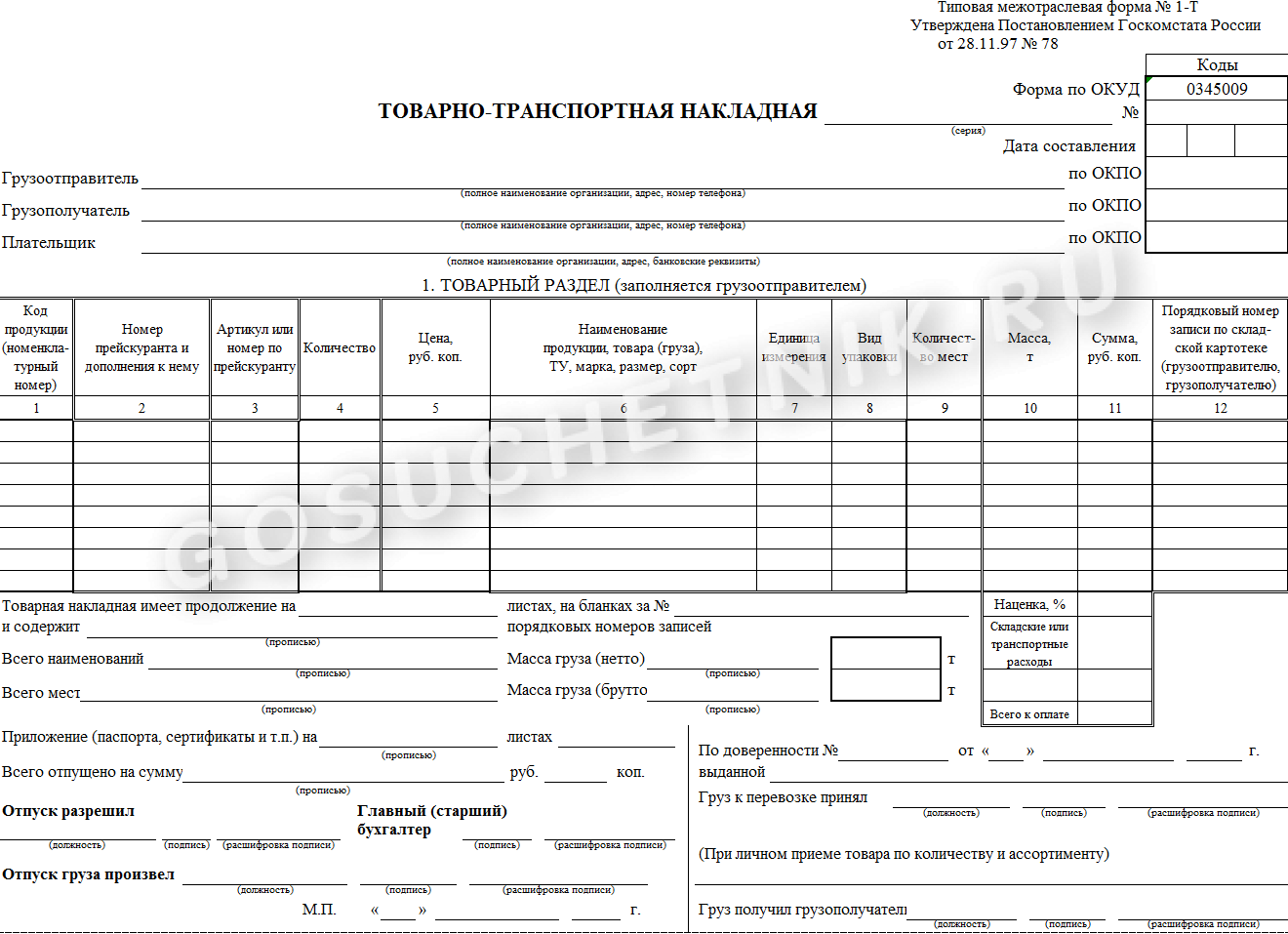

Каждые правила предусматривают свой перевозочный документ, наличие которого обязательно для перевозки. Согласно Правилам – это транспортная накладная (ТН), а в соответствии с Общими правилами – товарно-транспортная накладная (ТТН). Форма ТТН утверждена постановлением Госкомстата России от 28.11.1997 г. № 78 (далее Постановление № 78). Прямое предписание об использовании ТТН при перевозках грузов для нужд своего производства на собственных и арендуемых автомобилях содержит п. 2 инструкции Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР от 30.11.1983 г. № 10/998 «О порядке расчетов за перевозки грузов автомобильным транспортом». Эта инструкция была издана в поддержку Общих правил.

Таковы источники правового регулирования автоперевозок.

Остается добавить, что Постановление № 78, а с ним и форма ТТН не являются обязательными к применению. Дело в том, что это постановление не имеет регистрационного номера в Минюсте России и официально не опубликовано (в нарушение п. 10 указа Президента РФ от 23.05.1996 г. № 763, п. 3 ст. 15 Конституции РФ, п. 6 постановления Пленума Верховного суда РФ от 31.10.1995 г. № 8). По этой пикантной причине норма о применении ТТН оказывается в «подвешенном» состоянии. Чем компании успешно пользуются в налоговых спорах.

Минфин РФ в ряде писем, последнее из которых – от 22.12.2011 г. № 03-03-10/123, разъясняет следующее. Если компания не заключает договор перевозки и везет груз на собственном автомобиле, то затраты на транспортировку подтверждает путевой лист.

Формы путевых листов также утверждены Постановлением № 78. Из него следует, что путевые листы грузового автомобиля применяются совместно с ТТН. В путевом листе указываются номера ТТН, а в транспортном разделе ТТН – номер путевого листа.

Примечательно, что в случае перевозок для внутренних нужд нормативного предписания о необходимости путевого листа мы не обнаружим. Но он является общепризнанным основным первичным документом учета работы грузового автомобиля. Его форму нужно признать функциональной и оптимальной.

Зато для коммерческих грузоперевозок путевой лист обязателен. Сведения о нем указываются в ТН, он выполняет роль доверенности на получение водителем груза у отправителя.

Транспортная накладная и ТТН в 1С

Транспортная накладная (ТН)

Транспортная накладная (ТН) является основным документом, который подтверждает факт отправки товаров от грузоотправителя. В ТН указываются основные сведения о грузе, такие как его название, количество, вес, объем, а также информация о грузоотправителе и грузополучателе.

Основные функции ТН:

- Удостоверение факта отправки товаров от грузоотправителя;

- Подтверждение передачи груза перевозчику;

- Сопровождение груза на всех этапах доставки;

- Контроль и учет груза в процессе перевозки.

Данная накладная заполняется грузоотправителем и передается перевозчику вместе с грузом. После доставки груза, перевозчик передает ТН грузополучателю.

Товарно-транспортная накладная (ТТН) в 1С

В 1С ТТН выполняет следующие функции:

- Формирование и редактирование электронной накладной;

- Печать бумажной копии накладной;

- Отправка электронной накладной по электронной почте или через системы связи с грузополучателем;

- Учет и контроль движения товаров и грузов в системе 1С;

- Создание отчетов и аналитических данных по доставке товаров.

ТТН в 1С позволяет автоматизировать процесс оформления накладных, упростить ведение учета и контроль перемещения товаров. Также электронная накладная может быть сохранена в базе данных системы для дальнейшего использования и анализа.

Сравнение ТН и ТТН в 1С

Транспортная накладная (ТН)

Товарно-транспортная накладная (ТТН) в 1С

Физический документ

Электронный документ в программе 1С

Используется для подтверждения факта отправки товаров

Используется для организации и учета доставки товаров в рамках программы 1С

Подписывается грузоотправителем и перевозчиком

Не требуется подпись, так как является электронным документом

Передается физически от грузоотправителя к грузополучателю

Отправляется электронно или печатается на бумаге

Транспортная и товарно-транспортная накладные: важная информация по заполнению

Транспортная накладная

- Наименование и адрес поставщика и получателя

- Дата отправки

- Описание товаров

- Количество товаров

- Условия доставки

- Подпись грузоотправителя и грузополучателя

Транспортная накладная является неотъемлемой частью грузовой документации и выполняет ряд функций, включая:

- Подтверждение отправки товаров

- Удостоверение факта приема товаров

- Создание обязательств перед третьими сторонами

- Предоставление информации о содержимом груза, чтобы избежать путаницы или проблем при доставке

Товарно-транспортная накладная

Товарно-транспортная накладная — это расширенная версия транспортной накладной, которая включает не только информацию о грузе, но и о его стоимости, налогах, условиях оплаты и других деталях. Она содержит следующую информацию:

- Наименование и адрес поставщика и получателя

- Дата отправки

- Описание товаров

- Количество товаров

- Цена за единицу товара

- Сумма общей стоимости груза

- Условия доставки и оплаты

- Налоги и другие дополнительные расходы

- Подпись грузоотправителя и грузополучателя

Использование правильно заполненных транспортной и товарно-транспортной накладных необходимо для обеспечения прозрачности и безопасности процесса доставки товаров. Они помогают избежать споров и конфликтов, связанных с поставкой и оплатой товаров

Поэтому важно уделить должное внимание заполнению этих документов и проверить их точность перед отправкой груза

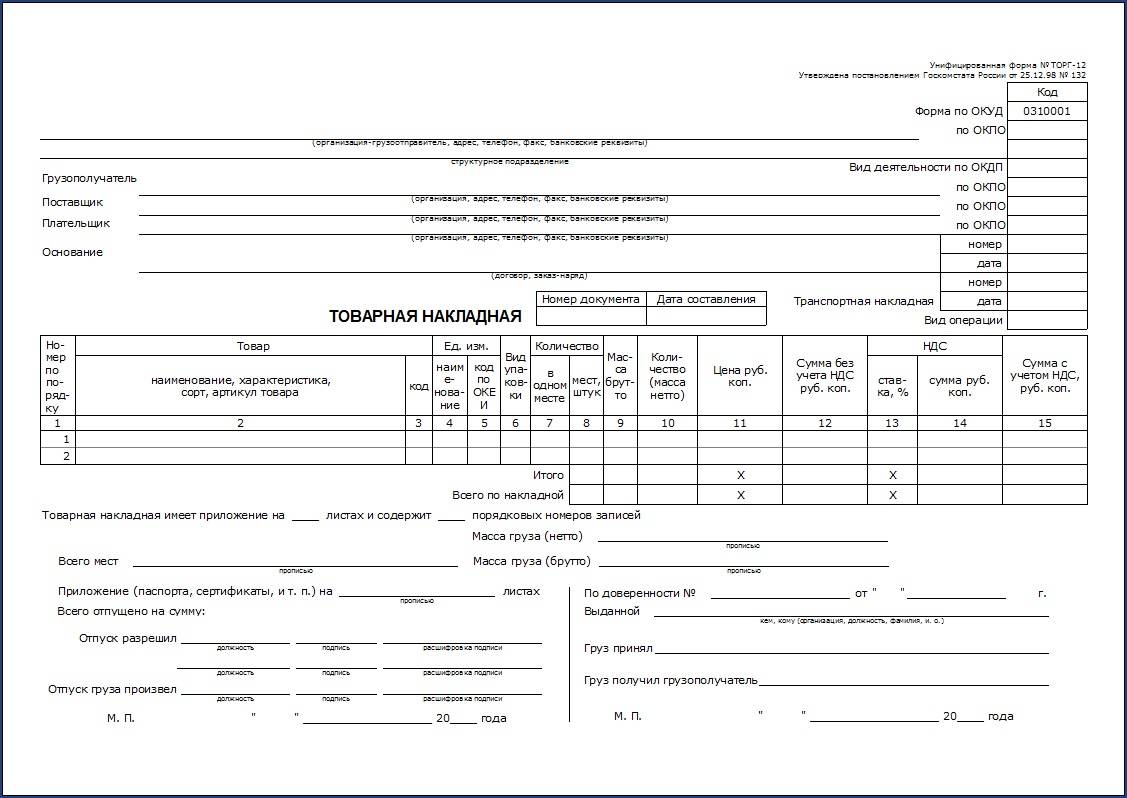

Оформляем транспортные документы (ТН, ТТН, ТОРГ-12)

Масштабное производство и оптовая торговля немыслимы без автомобильных грузоперевозок. Но транспортные документы – один из самых проблемных участков в бухгалтерии.

Для транспортировки груза могут использоваться мультимодальные перевозки, в которых последовательно задействованы разные виды транспорта. От самолета до собачьей упряжки. Но самыми распространенными остаются автомобильные перевозки. В то же время их документальное оформление вызывает у бухгалтеров массу вопросов. Ответы на них нужно искать в области автотранспортного права. Между тем даже контролирующим ведомствам не под силу разобраться в его хитросплетениях. Это показывает практика многочисленных официальных разъяснений.

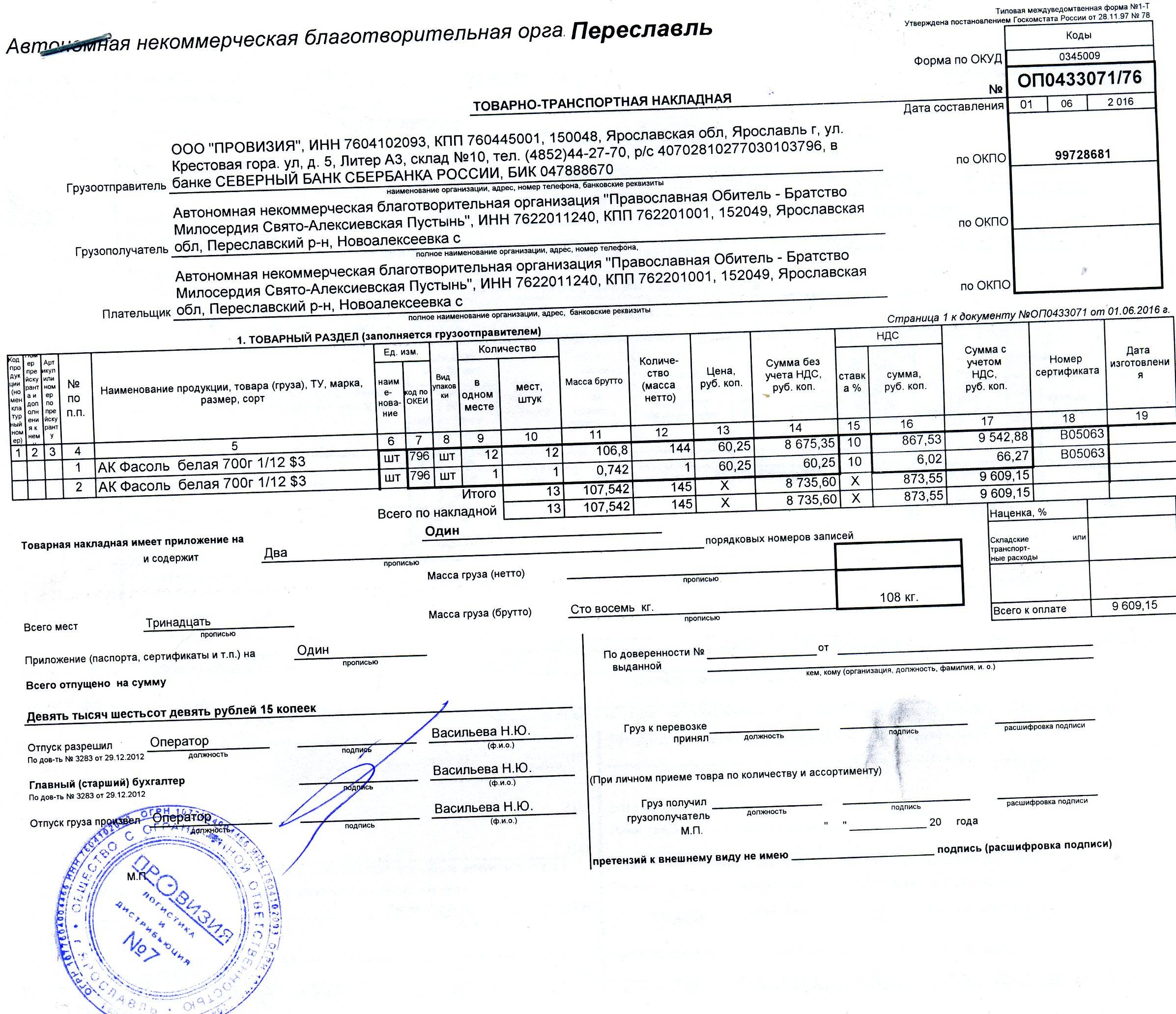

Что такое товарно-транспортная накладная

Товарно-транспортную накладную оформляют к транспортной накладной (постановление Госкомстата №78 от 28-11-97). Но с 2013 года этот документ перестал быть обязательным (информация №ПЗ-10/2012 Минфина), хотя многие компании продолжают использовать его — и в таком случае использование формы 1-Т должно отражаться в учетной политике.

Обязательна ТТН только при перевозке алкоголя и спиртосодержащей продукции, этилового спирта (подп. 1 п. 1 ст. 10.2 Закона от 22.11.1995 № 171-ФЗ). В противном случае перевозка и сама поставка алкоголя признается незаконной. Партию алкоголя сопровождают также справками, сертификатами и декларациями, но ТТН также необходима. Даже если груз перевозят собственным транспортом и только между складами компании.

Из ТТН сведения о партии алкоголя поступают в систему ЕГАИС по контролю за оборотом алкоголя, на базе ТТН создают декларации по «алкогольным» сделкам. Накладную заполняют на каждую отдельную партию алкоголя, отдельно каждому получателю, даже если перевозят их одним транспортом.

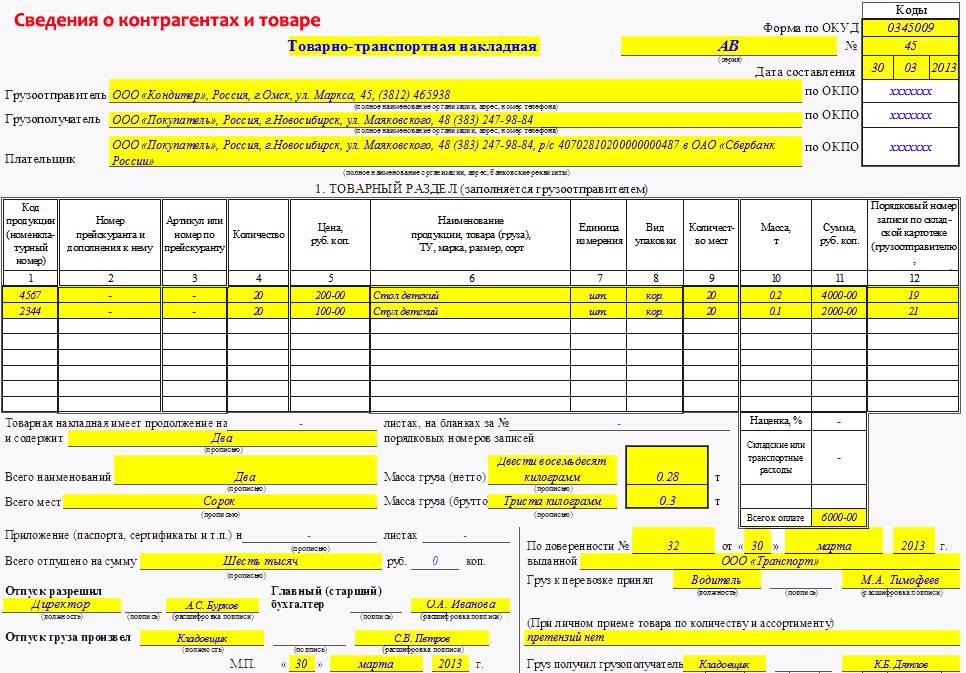

В товарно-транспортной накладной один раздел посвящен сведениям о товаре, другой — о транспорте:

Учетная документация и документооборот

Учетная документация включает в себя различные виды документов, такие как счета-фактуры, накладные, акты выполненных работ и технические задания. Все эти документы являются основой для отражения бухгалтерской информации и должны быть составлены в соответствии с законодательством и требованиями налоговых органов.

Документооборот – это процесс передачи, регистрации, хранения и обработки документов в организации. Правильная организация документооборота позволяет избежать ошибок и упрощает контроль за движением информации и документов. Основные принципы, которые следует соблюдать при организации документооборота, включают в себя:

- Определение порядка регистрации и нумерации документов.

- Установление процедур передачи и рассмотрения документов, включая согласование и утверждение.

- Организацию хранения документов с учетом сроков их хранения.

- Обеспечение конфиденциальности и защиты информации, содержащейся в документах.

- Использование электронного документооборота для ускорения и упрощения обмена документами.

Правильно организованный документооборот и аккуратно оформленная учетная документация облегчают работу бухгалтерии и позволяют избежать проблем при проверках со стороны контролирующих органов

Поэтому важно уделить должное внимание правилам оформления и ведения документации

Модульбанк: помощник в бухгалтерии

1. Онлайн-бухгалтерия

Модульбанк предлагает удобную систему онлайн-бухгалтерии, которая позволяет вести учет и работать с документами в любое время и из любого места. Вам больше не нужно хранить и обрабатывать бумажные документы, все документы хранятся в облачном хранилище и доступны по запросу.

2. Электронные документы

Модульбанк предоставляет возможность работать с электронными документами, такими как счета-фактуры, акты выполненных работ и другие. Вы можете легко создавать, отправлять и хранить все документы в системе, не тратя время на ручное заполнение бумажных форм.

3. Интеграция с программами учета

Модульбанк позволяет интегрироваться с популярными программами учета, такими как 1С, Бухгалтерия, Консультант Плюс и другие. Вы можете легко импортировать данные из своей учетной системы и использовать их для создания и обработки бухгалтерских документов.

4. Автоматический расчет налогов

Модульбанк автоматически рассчитывает налоги на основе введенных вами данных. Вы можете быть уверены, что все налоговые расчеты будут выполнены правильно и без ошибок.

6. Удобный доступ для сотрудников

Модульбанк позволяет дать доступ к своей учетной системе нескольким сотрудникам. Вы можете управлять правами доступа для каждого сотрудника и контролировать их действия в системе.

| Преимущества Модульбанка: | Модульбанк помогает: |

|---|---|

| — Упростить процесс работы с документами | — Вести учет правильно |

| — Снизить риски ошибок в бухгалтерии | — Обрабатывать электронные документы |

| — Увеличить эффективность работы | — Интегрироваться с программами учета |

| — Улучшить контроль задолженностей и платежей | — Рассчитывать налоги автоматически |

| — Обеспечить безопасность данных | — Организовывать учет и контроль задолженностей |

| — Организовать работу сотрудников | — Давать доступ к счетам и отчетам |

Транспортная накладная и ТОРГ-12: электронный формат и его преимущества

Преимущества электронного формата

Использование электронного формата для транспортной накладной и ТОРГ-12 имеет ряд преимуществ:

- Экономия времени и усилий. Возможность создания, отправки и получения документов в электронном виде позволяет сэкономить время и усилия, которые могут быть потрачены на оформление бумажных документов.

- Удобство использования. Электронные документы легко создавать, редактировать и хранить. Они могут быть быстро переданы по электронной почте или с помощью специальных электронных систем обмена документами.

- Безопасность информации. Электронные документы могут быть защищены с помощью паролей и шифрования, что обеспечивает конфиденциальность и безопасность передаваемой информации.

- Экологическая составляющая. Использование электронных документов не требует расходования бумаги и других ресурсов, что положительно сказывается на экологии.

Транспортная накладная и ТОРГ-12 могут быть представлены не только в бумажном, но и в электронном формате. Возможность использования электронных документов позволяет сократить затраты на время и усилия, обеспечить удобство использования, сохранность информации и внести свой вклад в защиту окружающей среды.

Электронные транспортные накладные (ТН)

Документирование грузоперевозок

Постановления Правительства РФ являются составной частью законодательства о бухгалтерском учете (ст. 3 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»). Поэтому ТН – это первичный документ для всех участников коммерческой перевозки – грузоотправителя, перевозчика и грузополучателя.

Применению ТН посвящено рекордное количество писем Минфина России. Правда, это ответы конкретным налогоплательщикам. В основе заданных вопросов – непонимание отличия ТН от ТТН. Впрочем, в разницу между ними не углублялись и чиновники. Но, чтобы выстроить надлежащий документооборот, нужно четко понимать назначение каждой из форм.

Поясним свойства ТН на примере.

Предположим, продавец для доставки товаров покупателю нанял перевозчика. Для оформления торговых операций он применяет товарные накладные по унифицированной форме № ТОРГ-12. А на перевозки у него имеются транспортные накладные.

Между тем перевозчик перевозит не товары, а грузы, причем партиями. Приемку товаров по количеству, ассортименту и качеству он не осуществляет. В таре и под упаковкой товары не видны. «Превращение» товаров в груз – это отдельная хозяйственная операция продавца-грузоотправителя.

Обратимся к ТОРГ-12. В ней указывается дата составления и приводится перечень товаров в тех наименованиях и единицах, в которых они числятся в учете продавца. На эту дату перечисленные товары, оставаясь на складе продавца, считаются зарезервированными для покупателя.

В левой нижней части ТОРГ-12 должностные лица продавца (лицо, разрешившее отпуск груза, и главный (старший) бухгалтер) удостоверяют преобразование товаров в груз. Последний характеризуется массой и количеством мест. Эти данные заносятся в п. 3 транспортной накладной.

Дата в левой нижней части ТОРГ-12 характеризует момент передачи груза перевозчику. Ее подтверждает подпись должностного лица продавца в реквизите «Отпуск груза произвел». Заметим, что перевозчик подписывает приемку груза только в ТН.

Дата в правой нижней части ТОРГ-12 относится к вручению груза, а не товаров. С точки зрения продавца, безразлично, кто получил груз: сам покупатель-грузополучатель или его представитель (по доверенности). Заполнению подлежит один из реквизитов – «Груз принял» (если груз передан представителю) или «Груз получил грузополучатель» (эта подпись заверяется печатью покупателя). Неиспользованный реквизит прочеркивается. А как в дальнейшем происходит передача груза от поверенного к доверителю (покупателю-грузополучателю) – продавца-грузоотправителя не касается.

Оприходование поступивших товаров покупатель оформляет путем наложения на ТОРГ-12 штампа (п. 2.1.3 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Роскомторга от 10.07.1996 г. № 1-794/32-5; п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. 49 приказом Минфина России от 28.12.2001 г. № 119н). Экземпляр ТОРГ-12 с оттиском такого штампа он возвратит продавцу. Одновременно этот экземпляр играет роль акта приемки-передачи услуг перевозчика, подписанного уполномоченным на это лицом (грузополучателем) на другом конце маршрута.

В заголовочной части ТОРГ-12 предусмотрен реквизит «Транспортная накладная (номер, дата)». А в ТН имеется п. 4 «Сопроводительные документы на груз». В нем указывают номер и дату составления ТОРГ-12, а также количество ее экземпляров, направляемых покупателю. В состав сопроводительных документов к ТН продавец может включить и счет-фактуру.

Как видно, ТН и ТОРГ-12 неразрывно связаны. При этом ТОРГ-12 конкретизирует объект перевозки. В совокупности эти два документа эквивалентны ТТН. Причем отдельно взятая ТН не позволяет установить, что именно перевозит компания. В п. 3 «Наименование груза» ТН указывают отгрузочное (обобщенное) наименование груза, а не «бухгалтерские» характеристики товаров. Поэтому ТН без приложения ТОРГ-12 не обеспечивает соблюдения критериев п. 1 ст. 252 НК РФ.

Последнее официальное разъяснение о транспортных документах адресовано уже неопределенному кругу лиц (п. 8 ст. 75, пп. 3 п. 1 ст. 111 НК РФ). Это письмо ФНС России от 21.03.2012 г. № ЕД-4-3/4681@. В нем сказано, что первичным документом, подтверждающим затраты на автоперевозку, является либо ТН, либо ТТН. Составлять на одну поездку две формы не требуется. Нюансов их применения чиновники по-прежнему не раскрыли. Зато мы показали, как рассуждать и действовать на практике.

Как отличить товарную накладную от товарно-транспортной

Между ТТН и ТН существует разница. Эти документы нельзя отождествлять. Товарная накладная никогда не заменяет транспортную и наоборот.

Оба вида накладных существуют для сопровождения товара при его перемещении, но ТН оформляют во всех случаях купли-продажи, а ТТН – только в тех случаях, когда во время транспортировки товара появляется третья сторона – транспортная компания. В товарно-транспортной накладной нет информации о факте продажи материальных ценностей. Тогда как товарная накладная является официальным документом о сделке, вследствие которой поменялся владелец товара. В данной накладной прописывают условия сделки, цена товара, НДС и общая стоимость груза. Этого нет в ТТН.

Во время купли-продажи любого вида материальных ценностей юридические и физические лица документально заверяют возникшие хозяйственные отношения между ними. Законодательная база государства предлагает унифицированные формы накладных для упрощения ведения бухгалтерского и налогового учета.

Документирование грузоперевозок

Постановления Правительства РФ являются составной частью законодательства о бухгалтерском учете (ст. 3 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»). Поэтому ТН – это первичный документ для всех участников коммерческой перевозки – грузоотправителя, перевозчика и грузополучателя.

Применению ТН посвящено рекордное количество писем Минфина России. Правда, это ответы конкретным налогоплательщикам. В основе заданных вопросов – непонимание отличия ТН от ТТН. Впрочем, в разницу между ними не углублялись и чиновники. Но, чтобы выстроить надлежащий документооборот, нужно четко понимать назначение каждой из форм.

Поясним свойства ТН на примере.

Предположим, продавец для доставки товаров покупателю нанял перевозчика. Для оформления торговых операций он применяет товарные накладные по унифицированной форме № ТОРГ-12. А на перевозки у него имеются транспортные накладные.

Между тем перевозчик перевозит не товары, а грузы, причем партиями. Приемку товаров по количеству, ассортименту и качеству он не осуществляет. В таре и под упаковкой товары не видны. «Превращение» товаров в груз – это отдельная хозяйственная операция продавца-грузоотправителя.

Обратимся к ТОРГ-12. В ней указывается дата составления и приводится перечень товаров в тех наименованиях и единицах, в которых они числятся в учете продавца. На эту дату перечисленные товары, оставаясь на складе продавца, считаются зарезервированными для покупателя.

В левой нижней части ТОРГ-12 должностные лица продавца (лицо, разрешившее отпуск груза, и главный (старший) бухгалтер) удостоверяют преобразование товаров в груз. Последний характеризуется массой и количеством мест. Эти данные заносятся в п. 3 транспортной накладной.

Дата в левой нижней части ТОРГ-12 характеризует момент передачи груза перевозчику. Ее подтверждает подпись должностного лица продавца в реквизите «Отпуск груза произвел». Заметим, что перевозчик подписывает приемку груза только в ТН.

Дата в правой нижней части ТОРГ-12 относится к вручению груза, а не товаров. С точки зрения продавца, безразлично, кто получил груз: сам покупатель-грузополучатель или его представитель (по доверенности). Заполнению подлежит один из реквизитов – «Груз принял» (если груз передан представителю) или «Груз получил грузополучатель» (эта подпись заверяется печатью покупателя). Неиспользованный реквизит прочеркивается. А как в дальнейшем происходит передача груза от поверенного к доверителю (покупателю-грузополучателю) – продавца-грузоотправителя не касается.

Оприходование поступивших товаров покупатель оформляет путем наложения на ТОРГ-12 штампа (п. 2.1.3 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Роскомторга от 10.07.1996 г. № 1-794/32-5; п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. 49 приказом Минфина России от 28.12.2001 г. № 119н). Экземпляр ТОРГ-12 с оттиском такого штампа он возвратит продавцу. Одновременно этот экземпляр играет роль акта приемки-передачи услуг перевозчика, подписанного уполномоченным на это лицом (грузополучателем) на другом конце маршрута.

В заголовочной части ТОРГ-12 предусмотрен реквизит «Транспортная накладная (номер, дата)». А в ТН имеется п. 4 «Сопроводительные документы на груз». В нем указывают номер и дату составления ТОРГ-12, а также количество ее экземпляров, направляемых покупателю. В состав сопроводительных документов к ТН продавец может включить и счет-фактуру.

Как видно, ТН и ТОРГ-12 неразрывно связаны. При этом ТОРГ-12 конкретизирует объект перевозки. В совокупности эти два документа эквивалентны ТТН. Причем отдельно взятая ТН не позволяет установить, что именно перевозит компания. В п. 3 «Наименование груза» ТН указывают отгрузочное (обобщенное) наименование груза, а не «бухгалтерские» характеристики товаров. Поэтому ТН без приложения ТОРГ-12 не обеспечивает соблюдения критериев п. 1 ст. 252 НК РФ.

Последнее официальное разъяснение о транспортных документах адресовано уже неопределенному кругу лиц (п. 8 ст. 75, пп. 3 п. 1 ст. 111 НК РФ). Это письмо ФНС России от 21.03.2012 г. № ЕД-4-3/4681@. В нем сказано, что первичным документом, подтверждающим затраты на автоперевозку, является либо ТН, либо ТТН. Составлять на одну поездку две формы не требуется. Нюансов их применения чиновники по-прежнему не раскрыли. Зато мы показали, как рассуждать и действовать на практике.