Основные методы расчета и формулы ставки дисконтирования

Понятия временной стоимости денег и риска

Оценка временной стоимости денег позволяет принимать рациональные решения о финансовых инвестициях и проектах. Для оценки временной стоимости денег используются два основных инструмента – ставка капитализации и ставка дисконтирования.

Ставка капитализации – это процентная ставка, по которой наращивается величина инвестиции или капитала. Она применяется для определения будущей стоимости денег, исходя из ее текущей стоимости. Ставка капитализации учитывает потенциальную прибыль или проценты, которые можно получить, инвестируя деньги.

Ставка дисконтирования – это процентная ставка, по которой снижается стоимость будущих денежных потоков для определения их текущей стоимости. Она применяется при оценке стоимости инвестиций или проектов в настоящем времени. Ставка дисконтирования учитывает факторы риска и неопределенности, связанные с будущими денежными потоками.

Таким образом, основное отличие между ставкой капитализации и ставкой дисконтирования заключается в том, что первая применяется для определения будущей стоимости денег, а вторая – для определения их текущей стоимости. При выборе между этими ставками необходимо учитывать факторы временной стоимости денег и риска, чтобы принять обоснованное финансовое решение.

Глава 6. МЕТОДИКА ДИСКОНТИРОВАННОГО ДЕНЕЖНОГО ПОТОКА

6.5. Соотношение ставки дисконтирования и коэффициента капитализации

Для более четкого различия двух методик оценки предприятий, составляющих группу доходного подхода – методики капитализации и методики дисконтирования – необходимо помнить: в первом случае капитализируется стабильный поток дохода, равный, как правило, чистой прибыли или чистому доходу или потенциальным или фактическим дивидендам; во втором случае дисконтируются различные виды денежного потока. Надо также учитывать соотношение ставки дисконтирования и коэффициента капитализации (ставки капитализации).

Капитализация – это превращение потока дохода в показатель стоимости путем деления (или умножения) определенного некоторым образом стабильного потока дохода на параметр, называемый коэффициентом капитализации (или мультипликатором).

Коэффициент капитализации (ставка капитализации) – это делитель, используемый для перевода потока дохода в расчетную стоимость.

Например, предприятие имеет стабильный поток ежегодного чистого дохода в размере 10 млн. руб. Необходимо определить стоимость этого предприятия, если коэффициент капитализации составляет 0,25 (т.е. ожидаемая ставка дохода на инвестиции составляет 25%).

Решение заключается в делении чистого дохода (10 млн. руб.) на коэффициент капитализации 0,25. Получаем, стоимость оцениваемого предприятия равной 40 000 тыс. руб. (10 000 000/0,25).

Коэффициент капитализации (и методика капитализации) применяется, как правило, для оценки предприятий со стабильным ежегодным чистым доходом. В методике капитализации дохода определяется величина чистого дохода (чистой прибыли плюс амортизационные начисления потенциальных или фактических дивидендов) за первый прогнозный (после даты оценки) год. Предполагается, что данная величина чистого дохода сохранится во все будущие годы функционирования предприятия. Эта величина чистого дохода с помощью коэффициента капитализации превращается в стоимость оцениваемого предприятия.

Ставка дисконтирования (ставка дисконта) – это ставка дохода, используемая для перевода серии сумм будущих доходов в текущую стоимость.

Например, необходимо оценить предприятие по которому прогнозируется следующий нестабильный денежный поток чистого дохода: в первый год – 10 млн. руб.; второй год – 11 млн. руб.; третий год – 12 млн. руб.; во все последующие годы функционирования предприятия, т.е. в остаточный период – 13,5 млн. руб.; ставки дисконтирования (ожидаемая ставка дохода) равна 30%.

Стоимость предприятия (СПр) во втором примере, как и в первом, составила 40 млн. руб.

Таким образом, мы получили одинаковую стоимость двух предприятий с разными значениями чистых доходов при использовании различных значений коэффициента капитализации и ставки дисконтирования.

Для экспертов-оценщиков важно различать термины «ставка дисконтирования» и «коэффициент дисконтирования» (или коэффициент текущей стоимости). Вернемся к рассмотрению соотношения коэффициента капитализации (ставки капитализации) и ставки дисконтирования

Вернемся к рассмотрению соотношения коэффициента капитализации (ставки капитализации) и ставки дисконтирования.

Если поток чистого дохода (или другого показателя дохода, например, денежного потока) остается постоянным в течение неограниченного периода времени, коэффициент капитализации равен ставке дисконтирования.

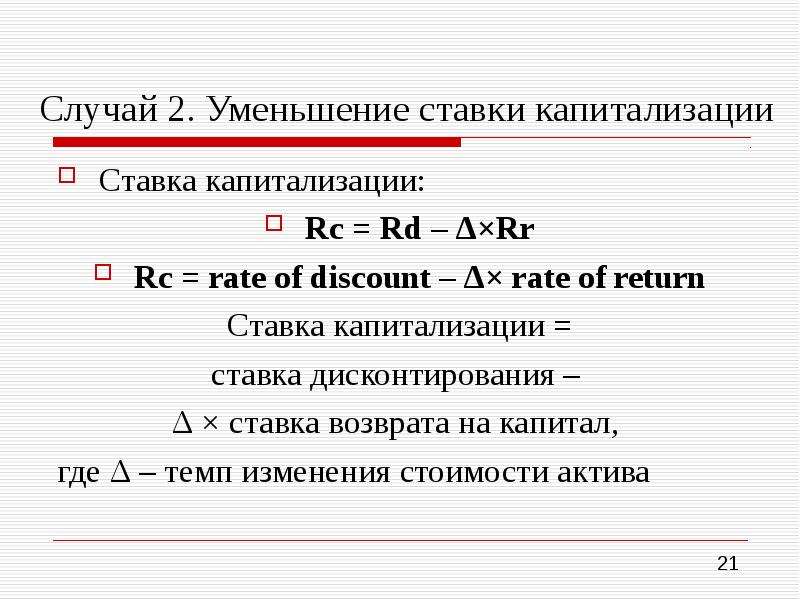

Если поток чистого дохода (или другого показателя дохода) имеет стабильный рост (т.е. увеличивается с постоянными темпами роста) на неограниченном временном периоде (пока функционирует предприятие), то соотношение между ставкой дисконтирования (Кд) и коэффициентом капитализации (Кк) определяются следующими формулами:

Знание соотношения ставки дисконтирования и коэффициента капитализации (ставки капитализации) позволит экспертам-оценщикам лучше понять сущность методик оценки предприятий, основанных на доходном подходе.

Для развития бизнеса необходимо уметь с максимально высокой точностью рассчитывать денежные потоки. Это возможно сделать только в том случае, если правильно привести к текущему моменту все финансовые потоки, ожидаемые в будущем. Важнейшим условием этого является правильный расчет нормы дисконта. Самым распространенным является расчет ставки дисконтирования методом кумулятивного построения.

Важность выбора правильной ставки для финансовых расчетов

При проведении финансовых расчетов, таких как оценка инвестиционного проекта или определение стоимости будущих денежных потоков, выбор правильной ставки играет ключевую роль. Ошибочное определение ставки может привести к неверным результатам и значительным финансовым потерям.

Одной из наиболее распространенных ставок в финансовых расчетах является ставка дисконтирования. При использовании ставки дисконтирования, будущие денежные потоки учитываются с учетом временной ценности денег. Это позволяет определить сегодняшнюю стоимость будущих денежных потоков и принять решение о целесообразности инвестиции.

Однако, ставка дисконтирования имеет свои ограничения. Она предполагает, что все будущие денежные потоки будут дисконтированы с одной и той же ставкой. В реальности же, ставки могут изменяться со временем, зависеть от риска или уровня инфляции. В таких случаях ставка капитализации может быть более уместным выбором.

Ставка капитализации используется при оценке стоимости недвижимости, акций или бизнеса. В отличие от ставки дисконтирования, ставка капитализации учитывает ожидаемую доходность от актива в будущем. Это позволяет определить стоимость актива на основе его доходности и риска.

Правильный выбор ставки капитализации может существенно повлиять на оценку актива. Слишком высокая ставка может недооценить его стоимость, а слишком низкая — переоценить

Поэтому важно учитывать факторы, такие как рыночные условия, предыдущая доходность актива и ставки аналогичных инвестиций

Определение правильной ставки капитализации или дисконтирования требует детального анализа и оценки конкретных факторов

Важно также учитывать риски и не забывать о возможности изменения ставок в будущем. Только правильно выбранная ставка позволит получить достоверные результаты и принять инвестиционное решение на основе реальной стоимости актива

Применение в российском контексте

Применяя понятия стоимости капитала и ставки дисконтирования в российском инвестиционном ландшафте, необходимо учитывать специфические факторы и особенности рынка. К ним можно отнести:

Экономические условия: Экономические условия в России, такие как уровень инфляции, процентные ставки и общая стабильность рынка, могут существенно повлиять на расчеты стоимости капитала и ставки дисконтирования

Для принятия обоснованных инвестиционных решений крайне важно точно отражать эти факторы.

Отраслевые и рыночные риски: Различные отрасли промышленности в России могут сталкиваться с различными уровнями риска, проблемами регулирования и динамикой рынка. Расчеты стоимости капитала и ставки дисконтирования должны включать отраслевые премии за риск, чтобы учесть эти уникальные факторы.

Страновой риск: Инвестиции в Россию сопряжены со специфическими страновыми рисками, включая политическую стабильность, нормативно-правовую базу и колебания валютных курсов

Эти риски должны быть отражены в ставке дисконтирования, чтобы адекватно учесть потенциальное влияние на доходность инвестиций.

В заключение следует отметить, что понимание разницы между стоимостью капитала и ставкой дисконтирования имеет решающее значение для принятия эффективных инвестиционных решений в России. В то время как стоимость капитала представляет собой требуемую норму прибыли для оправдания инвестиций, ставка дисконтирования помогает оценить текущую стоимость будущих денежных потоков. Учитывая специфические факторы и риски, связанные с российским рынком, инвесторы могут принимать обоснованные решения и оценивать прибыльность потенциальных инвестиционных возможностей.

Определение ставки дисконтирования

Для понимания ставки дисконтирования необходимо знать, что деньги имеют временную ценность. Ввиду инфляции и возможных рисков, деньги, полученные в будущем, не имеют такой же ценности, как деньги, полученные сегодня. Поэтому, чтобы учесть эту разницу во временной ценности денег, необходимо применять ставку дисконтирования.

Определение ставки дисконтирования – это сложный процесс, который зависит от многих факторов. В основе этого процесса лежит оценка рисков и доходности инвестиции. Чем выше риск, тем выше будет ставка дисконтирования, и наоборот – чем ниже риск, тем ниже ставка дисконтирования.

При определении ставки дисконтирования различные методы могут быть использованы, такие как сравнение с альтернативными инвестициями, оценка стоимости капитала или использование рыночных данных

Важно учитывать также степень уверенности в ожидаемых доходах и рисках

Использование правильной ставки дисконтирования является ключевым моментом при принятии инвестиционных решений и оценке финансовой привлекательности проектов. Она позволяет сравнивать различные инвестиционные возможности с учетом их временной ценности и риска.

Что такое ставка дисконтирования?

Ставка дисконтирования представляет собой процентную ставку, которая используется для определения приведенной стоимости будущих денежных потоков. Приведенная стоимость отражает текущую стоимость потока будущих денежных средств, с учетом временной стоимости денег.

Ставка дисконтирования является ключевым показателем для оценки инвестиционных проектов, так как позволяет определить, насколько денежные потоки будущих периодов ценятся по сравнению с денежными потоками текущего периода.

Для определения ставки дисконтирования могут использоваться различные факторы, такие как риск инвестиции, уровень инфляции, ожидаемая доходность от альтернативных инвестиций и другие. Чем выше ставка дисконтирования, тем ниже будет приведенная стоимость будущих денежных потоков и, соответственно, менее привлекательным будет инвестиционный проект.

| Преимущества использования ставки дисконтирования: | Недостатки использования ставки дисконтирования: |

|---|---|

| 1. Учитывает временную стоимость денег; | 1. Требует оценки риска и принятия решений на основе предположений; |

| 2. Позволяет сравнивать проекты разного размера и срока; | 2. Влияние выбора ставки дисконтирования на результаты оценки; |

| 3. Возможность учесть альтернативные инвестиционные возможности; | 3. Зависимость от точности прогнозов и доступности информации о будущих денежных потоках. |

Таким образом, использование ставки дисконтирования позволяет оценить финансовую привлекательность инвестиционных проектов, учитывая временную стоимость денег и риск.

Формула расчета стоимости компании методом капитализации

Формула расчета капитализации доходов имеет следующий вид:

где:

V (англ. value) – стоимость бизнеса (проекта);

I (англ. income) – доход;

R – ставка капитализации.

В таблице ниже более подробно описано как рассчитать показатели модели ↓.

| Показатель модели | Описание | Измерение | Особенности применения |

V | Стоимость бизнеса | Руб. | Показывает рыночную стоимость имущества компании |

I | Доход | Руб. | Рассчитывается на основе показателей отчета о финансовых результатах (форма №2). Доход может быть следующих видов: · Выручка от реализации продукции / услуг · Чистая прибыль компании (стр. 2400) · Прибыль до уплаты налогов (стр. 2300) · Размер дивидендных выплат · Денежные потоки Данные показатели берутся на текущую дату оценки, если они сильно менялись за последние года, то усредняют за несколько лет (3-5 лет) |

R | Ставка капитализации | % | Необходимо определить метод расчета коэффициента. Он зависит от того для какого периода данных будет расчет (по ретроспективным или прогнозным данным дохода) |

Как видно из таблицы, для проведения оценки необходимо определить какой будет выбран доход для капитализации: чистая прибыль, прибыль до уплаты налогов или прибыль от дивидендных выплат. На следующем этапе необходимо выбрать метод расчета ставки капитализации и получить ее оценку.

Определение и принцип действия

Ставка капитализации (или дисконтирования) является процентной ставкой, используемой для приведения будущих денежных потоков к их приведенной стоимости, учитывая время и риск. Она позволяет определить, сколько денег нужно вложить сегодня, чтобы в будущем получить конкретную сумму денег.

Основным принципом действия ставки капитализации является учет временной ценности денег. Более ранние денежные потоки ценятся выше, чем более поздние, из-за возможности их инвестирования и получения дохода. Ставка капитализации учитывает этот фактор и позволяет привести все денежные потоки к единому времени.

В отличие от ставки капитализации, ставка дисконтирования используется для определения приведенной стоимости будущих денежных потоков. Она позволяет оценить стоимость актива или проекта на текущий момент, исходя из будущих ожидаемых денежных потоков.

Сравнение

Главное отличие ставки дисконтирования от капитализации в том, что первый показатель — нормативный. Он применяется для определения ожидаемой величины потоков капитала, образующихся в процессе осуществления предпринимательской деятельности. Второй — базируется на ставке дисконтирования, но отражает фактические финансовые показатели. Этим обуславливается также разница между рассматриваемыми показателями, отражающая способы их практического использования во взаимоотношениях между предприятием и инвестором.

Определив, в чем разница между ставкой дисконтирования и капитализации, зафиксируем выводы в таблице.

Варианты графической записи метода

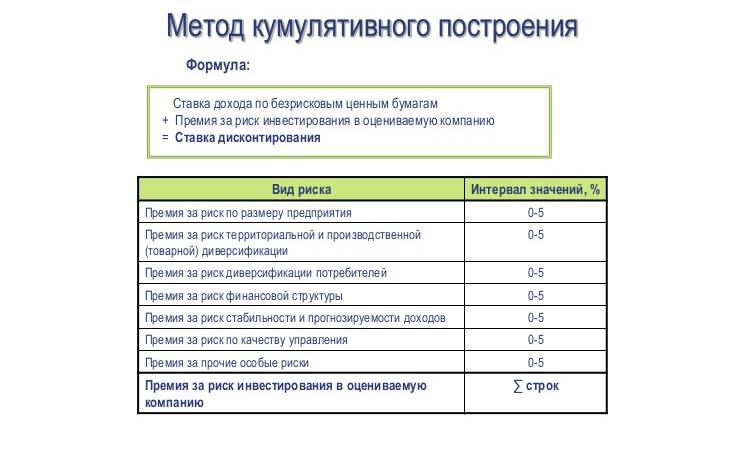

Расчет ставки дисконтирования кумулятивным методом состоит в том, чтобы определить размер безрисковой ставки, а также размеры премий за различные виды рисков и все это скорректировать на темп инфляции. Сущность методики заключается в том, что при условии безрискового вложения инвесторы ожидают соответствующую норму доходности, а при наличии возможных опасностей они желают от проекта большей доходности. Чем больше рисков, тем больший процент доходности ожидают участники начинания.

Общая формула выглядит так:

- r – ставка дисконта;

- r f – ставка процентная безрисковая;

- r p – премия за возможные риски компании;

- r p – премия риск, связанный с работой в определенной стране;

- I – темпы инфляционных процессов (потребительских цен).

Здесь взяты за основу два основных риска – страновой и компании, однако есть еще перечень рисков, которые нужно учитывать. Некоторые из них могут проявляться только в определенных отраслях или сферах хозяйствования. Поэтому нередко формулу записывают в таком виде:

R = Rf + R1 +… + Rn

в которой:

- Rf – величина безрисковой ставки;

- R1 +… + Rn – все возможные премии за потенциальные риски.

Поскольку данная методика позволяет учитывать потенциальные опасности для инвестиционного проекта как общего характера (уровень развития экономики, политическая ситуация), так и специфические (состояние конкретной отрасли, мировые или региональные тенденции рынка), то иногда формула выглядит более детализировано:

Rе = Rf + С1 + С2 + С3 + С4 + С5 + С6 + С7

Rf – ставка безрисковая;

а показатели, обозначаемые буквой C – это премии за отдельные риски за:

- C1 – размер предприятия;

- C2 – источники и структуру финансирования фирмы;

- C3 – территориальную и товарную диверсификацию;

- C4 – диверсификацию потенциальных клиентов;

- C5 – прогнозируемость и размер ожидаемой прибыли;

- C6 – возможное низкое качество менеджмента и ненадежность партнеров;

- C7 – иные возможные препятствия.

В этом случае каждый риск оценивается в диапазоне от 0 до 5%, все значения добавляются к показателю уровня безрисковой ставки.

Как рассчитать стоимость компании

Ставка дисконтирования помогает рассчитать дисконтированный денежный поток (DCF). В методе DCF считается, что справедливая стоимость компании определяется суммой будущих денежных потоков. Она показывает, справедливо ли рынок оценивает компанию.

Модель DCF — это расчёт свободного денежного потока (FCF) с учётом ставки дисконтирования. FCF (free cash flow) — это количество свободных денег в компании после уплаты налогов, процентов и капитальных затрат. Компания может сохранять их на счетах или потратить на выплату дивидендов, погашение долгов, выкуп акций и покупку новых активов.

Показатель FCF можно найти в отчётности компаний по МСФО. Например, FCF «Татнефти» в 2019 году составлял 152,8 млрд руб.

Главное в методе DCF — оценить будущие денежные потоки. Для компаний со стабильным бизнесом их можно рассчитать с помощью темпов роста в прошлом. Например, если за последние 5 лет FCF компании в среднем рос на 5 % в год, в модели DCF можно сделать допущение, что и в следующие 5 лет рост составит 5 %. Более точные оценки могут быть в прогнозах компании или аналитиков.

Коэффициент дисконтирования

КД = 1 / (1 + R) * n, где

R — ставка дисконтирования,

n — время до конца срока инвестиций (в месяцах или годах).

Чтобы рассчитать DCF за один год, нужно умножить годовой FCF на коэффициент дисконтирования. Математически дисконтирование обратно начислению сложных процентов. Сложные проценты увеличивают стоимость капитала с каждым годом, а коэффициент дисконтирования — уменьшает.

Обычно DCF рассчитывают на 5 лет вперёд. В этом случае нужно суммировать дисконтированные потоки этих лет, учитывая уменьшение коэффициента. Например, компания X в 2019 году имела FCF 100 млрд руб., ставка дисконтирования для нее — 10 %, а прогнозные темпы роста — 5 %. Сумма DCF за пять лет в таком случае составит 435,81 млрд. руб.

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

| КД | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 | |

| FCF | 100 | 105,00 | 110,25 | 115,76 | 121,55 | 127,63 |

| DCF | 95,45 | 91,12 | 86,97 | 83,02 | 79,25 | |

| Сумма DCF | 435,81 | |||||

| ТС | 2552,56 | |||||

| Стоимость | 2988,38 |

Наконец, чтобы посчитать стоимость компании, нужно сложить сумму DCF с терминальной, или остаточной стоимостью (ТС) — оценкой стоимости компании в последний прогнозный период. Это цена, за которую компанию можно продать. ТС рассчитывается по формуле Гордона.

Терминальная стоимость компании из примера составила 2552,56 млрд руб., справедливая — 2988,38 млрд руб. Её нужно сравнить с рыночной стоимостью: если она выше рыночной, значит, компания недооценена и её акции ещё могут вырасти.

Например, дисконтированные потоки компании «Лукойл», по расчетам сайта Conomy, составляют 1,37 трлн руб., а ТС — 1,45 трлн руб. Справедливая стоимость компании по DCF — 2,82 трлн руб. Это меньше, чем рыночная капитализация на Мосбирже (на 1 августа 2020 года), 3,5 трлн руб. Возможно, инвесторы ожидают от компании более быстрых темпов роста, чем в прошлом.

Запомнить

- Ставка дисконтирования оценивает снижение стоимости денег в будущем.

- Ставку можно рассчитать методами CAPM или WACC.

- Ставка дисконтирования помогает рассчитать дисконтированный денежный поток (DCF). Справедливая стоимость компании — сумма будущих денежных потоков и терминальной стоимости.

- Если справедливая стоимость выше рыночной — компания недооценена, если ниже — переоценена.

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации»

Правила дисконтирования кредиторской задолженности

Если компания получила коммерческий кредит в виде отсрочки платежа, в бухучете кредиторскую задолженность (КЗ) перед продавцом нужно отражать в особом порядке — в сумме, которую пришлось заплатить за полученные товары (работы, услуги) при немедленной оплате, если бы отсрочки не было.

Для этого бухгалтеру потребуется определить приведенную (дисконтированную) стоимость КЗ, без включения в нее удорожания стоимости полученных ценностей из-за отсрочки оплаты. При этом НДС не дисконтируется.

В общем случае применяется такой порядок:

Формулы для исчисления приведенной стоимости:

- при отсрочке платежа:

- при рассрочке платежа в виде потока одинаковых по размеру платежей через равные промежутки времени:

Приведенную стоимость КЗ определять не потребуется, если в договоре отдельно прописана сумма процентов и/или отсрочка предоставлена на короткий срок (не более 12 месяцев.).

Разница между ставкой капитализации и ставкой дисконтирования

Ставка капитализации относится к ставке дисконтирования будущих денежных потоков, которая используется для определения текущей стоимости активов или инвестиций. Она позволяет инвесторам и аналитикам рассчитывать, сколько денег можно было бы получить сегодня в результате будущих денежных потоков.

На другой стороне, ставка дисконтирования используется для определения текущей стоимости будущих денежных потоков. Она применяется при принятии решения об инвестициях или оценке активов, чтобы определить, сколько денег нужно положить сегодня, чтобы получить определенную сумму в будущем.

Основная разница между этими двумя ставками заключается в их направлении: ставка капитализации используется для определения текущей стоимости будущих денежных потоков, в то время как ставка дисконтирования используется для определения текущей стоимости будущих денежных потоков.

В простых словах, ставка капитализации отображает стоимость денег сегодня, используя будущие денежные потоки, а ставка дисконтирования определяет текущую стоимость будущих денежных потоков, используя стоимость денег сегодня.

Оба этих вида ставок имеют свое применение в финансовом анализе и инвестициях, и понимание разницы между ними является важным для принятия обоснованных финансовых решений.

Что представляет собой ставка дисконтирования?

Под ставкой дисконтирования принято понимать показатель, отражающий доходность инвестиций, ожидаемую инвестором в целях определения перспективности вложений в бизнес. Как правило, показатель, о котором идет речь, имеет значение на стадии принятия инвестором решения о заключении контракта с предприятием.

Ставка дисконтирования может рассматриваться инвестором наряду с иными экономическими показателями — такими как, например, текущий уровень инфляции, а также уровень рентабельности вложений в среднем по сегменту, в котором работает предприятие. При определении перспективности инвестиций имеют значение иные важнейшие индикаторы финансового состояния фирмы — такие как величина собственного капитала компании, рентабельность активов, оборачиваемость денежных средств на предприятии.

В идеале рассматриваемый показатель должен коррелировать с потоком капитала. В зависимости от конкретного сегмента бизнеса оценка ставки дисконтирования может учитывать отношение потока капитала к собственным или проинвестированным средствам фирмы. Например, в сфере недвижимости чаще всего применяется второй вариант.

Стоит отметить, что ставка дисконтирования не является делителем либо множителем, используемым в целях исчисления стоимости предприятия. Чаще всего она задействуется для того, чтобы рассчитать доходы будущих периодов в конкретный момент времени.

Рассматриваемый термин тесно связан с таким понятием, как ставка капитализации, а также очень близким к ней показателем — коэффициентом капитализации. Изучим их специфику подробнее.

![Ставка дисконтирования и ставка капитализации: сущность, методы формирования [эссе №8436]](https://raznicynet.com/wp-content/uploads/8/c/b/8cb61809b672ac372e8a97d48a9724b6.jpeg)

Ставка капитализации недвижимости

В процессе анализа вероятной доходности от вложения средств в недвижимость инвесторы просчитывают прибыль, которую они смогут получить в процессе её эксплуатации. Такой способ позволяет спрогнозировать эффект от инвестиций и сопоставить стоимость покупки объекта с выручкой.

Ставка капитализации для недвижимости рассчитывается с помощью формулы, которая является производной из следующего уравнения:

V = I/R, где:

- V — стоимость объекта недвижимого имущества;

- I — предполагаемая доходность от эксплуатации объекта;

- R — ставка капитализации недвижимости.

Соответственно, ставка капитализации: R = I/V.

Необходимо отметить, что ставка капитализации дохода ещё иногда называется коэффициентом капитализации, нормой капитализации или мультипликатором чистой ренты. Эти термины являются синонимами. Расчёт этого показателя достаточно эффективен и объективен. Это обусловлено фиксированной стоимостью недвижимости, которую задаёт рынок и которую можно выяснить из открытых источников. Кроме того, цена аренды объектов недвижимого имущества также регулируется рынком, что упрощает задачу.

Определение ставки дисконтирования, как экономического показателя в теории экономики

Ставка дисконтирования в экономике определяется, как показатель доходности инвестиций

. Доходность инвестиций – это ожидаемая прибыль инвестора в будущем. Данное понятие позволяет оценить риски вложения в конкретный сегмент рынка или в определенное направление бизнеса

Этот показатель всегда принимает во внимание инвестор перед заключением контракта с оппонентом

Ставка дисконтирования отдельно по себе не рассматривается. Вместе с ней инвестор всегда рассматривает средний уровень вложений по сегменту, уровень инфляции, сложившийся в целом на рынке. Также перспективу вложений в конкретное направление помогают определить такие показатели, как рентабельность активов, размер собственного капитала, оборачиваемость капитал (денежных средств) на предприятии.

Ставку дисконтирования всегда рассматривают параллельно с потоком капитала

. Оценить ставку дисконтирования всегда помогает соотношение потока капитала к вложенным или собственным активам, средствам. Такой подход в оценке всегда актуален для сферы недвижимости.

Показатель дисконтирования всегда используется в планировании и прогнозировании при расчете доходов в будущем в конкретный заданный момент времени.

Обычно разница цен конца и начала периода плюс все доходы от инвестирования денежных средств за определенный анализируемый период разделенные на цену начала периода и представляют собой рассмотренную выше ставку дисконтирования.

Ставка капитализации: определение и принципы расчета

Принципы расчета ставки капитализации могут отличаться в зависимости от конкретных задач и методологий, однако основные подходы обычно включают следующие компоненты:

1. Определение безрисковой ставки. В расчете ставки капитализации обычно учитывается безрисковая ставка, которая представляет собой доходность инструмента без риска, например, государственных облигаций с минимальным уровнем риска дефолта. Она служит точкой отсчета для определения премии за риск.

2. Учет премии за риск. Премия за риск – это дополнительная доходность, которую инвесторы требуют за вложение своих средств в более рискованные активы, например, в акции компаний. Размер премии за риск зависит от уровня риска инвестиций и может различаться в зависимости от отрасли и ситуации на финансовых рынках.

3. Затраты на капитал компании. В расчете ставки капитализации обычно учитываются также затраты на капитал компании. Они включают в себя стоимость заемного капитала (например, проценты по кредитам) и стоимость собственного капитала (например, ожидаемую доходность для акционеров).

В итоге, ставка капитализации позволяет инвесторам и компаниям оценить будущую стоимость активов и принять решение о целесообразности конкретных инвестиций. Этот показатель является важным инструментом для финансового анализа и планирования и помогает определить рациональность использования капитала при различных условиях и рисках.

Практическое применение метода ДДП

Методы расчета ставки капитализации

Ставка капитализации – текущая норма доходности капитала бизнеса. Ставка капитализации представляет собой стоимость капитала (имущества) на момент оценки.

Расчет по методу рыночной экстракции

Данный метод применяется для расчета стоимости бизнеса на основе существующих сделок на рынке по продаже / покупке таких же видов бизнеса. При этом необходимо знать показатели дохода у продаваемых бизнесов или проектов. Способ применяется для тиражируемого бизнеса, например для франшизы.

Коэффициент капитализации рассчитывается по следующей формуле:

где:

R – ставка капитализации;

V – стоимость компании;

Iai – размер дохода созданный i-й компанией аналогом;

Vai – стоимость продажи на рынке i-й компании;

n – количество аналогичных компаний.

Расчет коэффициента как среднерыночная цена проданных компаний довольно трудоемкий процесс и часто может быть нехватка финансовых данных по доходам или объему сделок аналогичных предприятий. Второй способ расчета на основе ставки дисконтирования более распространен на практике.

Расчетный метод определения коэффициента капитализации

При использовании данного метода необходимо рассчитать ставку дисконтирования. Коэффициент капитализации будет равен разнице между нормой прибыли и средними темпами роста доходов (чистой прибыли). Более подробно про способы расчета ставки дисконтирования читайте в статье: → «10 современных способов расчета ставки дисконтирования». Формулы расчета следующие:

Формула №1 | Формула №2* |

где: R – ставка капитализации ; r – ставка дисконтирования (норма прибыли); g – прогнозируемые средние темпы рота доходов компании (на основе прогнозируемой доходности); | где: R – ставка капитализации ; r – ставка дисконтирования (норма прибыли); g – прогнозируемые средние темпы рота доходов компании (на основе ретроспективных данных дохода). |

*можно заметить что вторая формула соответствует коэффициенту дисконтирования в модели Гордона.

Наиболее часто применимы следующие методы оценки ставки дисконтирования:

- Модель оценки капитальных активов (CAPM, модель Шарпа) и ее модификации.

- Модель средневзвешенной стоимости капитала WACC.

- Метод кумулятивного построения.

Какое отличия ставки капитализации и ставки дисконтирования?

В таблице ниже представлены различия между понятиями ставки дисконтирования и ставки капитализации ↓.

| Ставка дисконтирования | Ставка капитализации |

| Оценивает и показывает будущую норму прибыли (доходность) капитала компании | Оценивает текущую норму прибыли (доходности) капитала компании без учета темпа роста компании |

Метод рыночной выжимки

Этот метод предусматривает использование в расчёте ставки капитализации показателя чистого операционного дохода от деятельности аналогичной компании или от её объектов недвижимости, а также от стоимости продажи её активов. Для определения коэффициента капитализации методом рыночной выжимки необходимо чистый операционный доход разделить на стоимость аналогичного объекта или компании.

Как это понимать? Другими словами, для определения ставки капитализации искомой компании используются показатели базовой формулы коэффициента капитализации, но для другого аналогичного предприятия, которое занимает тот же сегмент рынка и сопоставимо по размерам. Характерной чертой этого способа расчёта является отсутствие учёта прибыли на инвестиции и возвращение капиталовложений.

У этой методики есть как достоинства, так и очевидные минусы. К положительным характеристикам можно отнести относительную простоту определения коэффициента капитализации. Ставка, рассчитанная таким способом, имеет и свои минусы. Например, к недостаткам можно отнести отсутствие необходимых данных относительно чистого операционного дохода и стоимости продаж компании, которая взята за основу для анализа. Поэтому подобрать корректные и подходящие примеры не всегда представляется возможным.

Принципы расчёта ставки капитализации для объектов недвижимости

Необходимо подчеркнуть, что при просчёте доходности объекта из общей суммы выручки следует вычесть обязательные расходы. К ним относятся:

- оплата электроэнергии;

- оплата охраны объекта;

- заработная плата различных служащих;

- другие издержки, связанные с процессом эксплуатации недвижимости.

Кроме того, из параметра I следует вычесть недополученную прибыль по причине сдачи в аренду не всех 100% площадей здания. Также к расходам, которые уменьшают общую доходность, необходимо отнести налоги, проценты по кредитам и другие фиксированные затраты. И только после вычета всех издержек мы получаем чистый операционный доход, который используется в формуле расчёта ставки капитализации недвижимости.

Получив все необходимые данные, мы можем высчитать необходимый показатель по уже приведённой формуле. Рассмотрим пример. Допустим, инвестируются средства в такой тип недвижимого имущества, как складские помещения. Стоимость объекта составляет 50 млн рублей. После вычета всех издержек инвестор определяет, что чистый операционный доход составит 13 млн рублей в год. Чтобы определить ставку капитализации на недвижимость, необходимо воспользоваться формулой: 13 млн /50 млн = 0,26. Это значение показывает, что каждый год от сдачи складских помещений в аренду инвестор будет получать 26% от своих инвестиций.

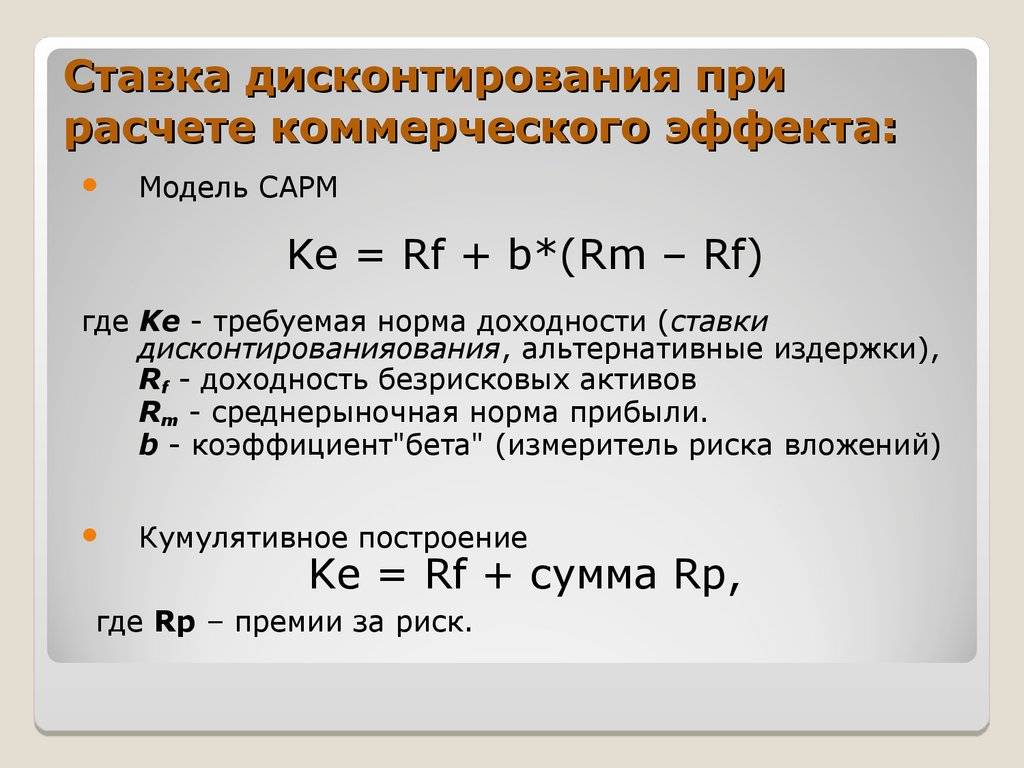

Определение ставки дисконтировния на основе оценки CAPM

Этот подход основан на модели

оценки доходности активов (capital asset pricing model –

CAPM),

теоретической модели, разработанной для объяснения динамики

курсов ценных бумаг и обеспечения механизма, посредством которого

инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные

бумаги на риск и доходность их портфеля. Эта модель может быть

использована для понимания альтернативы

«риск-доходность» и в нашем случае. Согласно

модели, величина требуемой нормы доходности для любого вида инвестиций

зависит от риска, связанного с этими вложениями и определяется

выражением:

Отметим (это важно для дальнейшего обсуждения), что данная

модель выведена ее автором У. Шарпом при целом ряде допущений,

основными из которых являются предположение о наличии эффективного

рынка капитала и совершенной конкуренции инвесторов