Виды сдельной зп

В отличие от повременной системы (в которой кроме оклада может быть начислена определенная сумма прибыли), сдельная оплата (которая не зависит от времени нахождения на рабочем месте) предусматривает несколько подвидов:

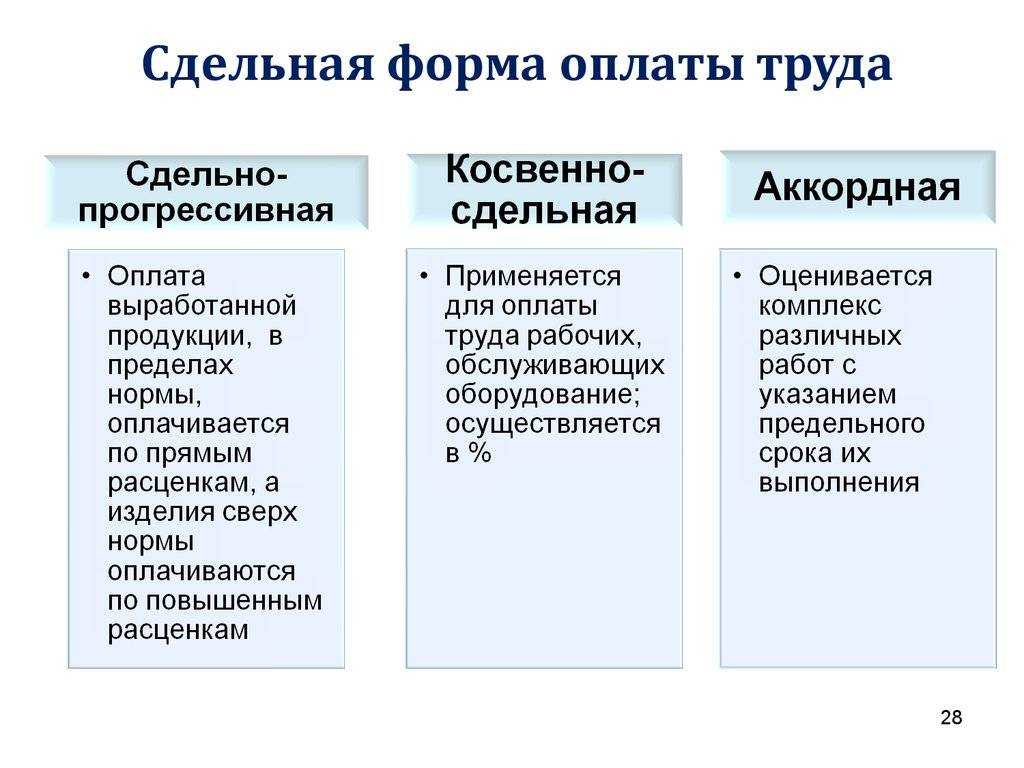

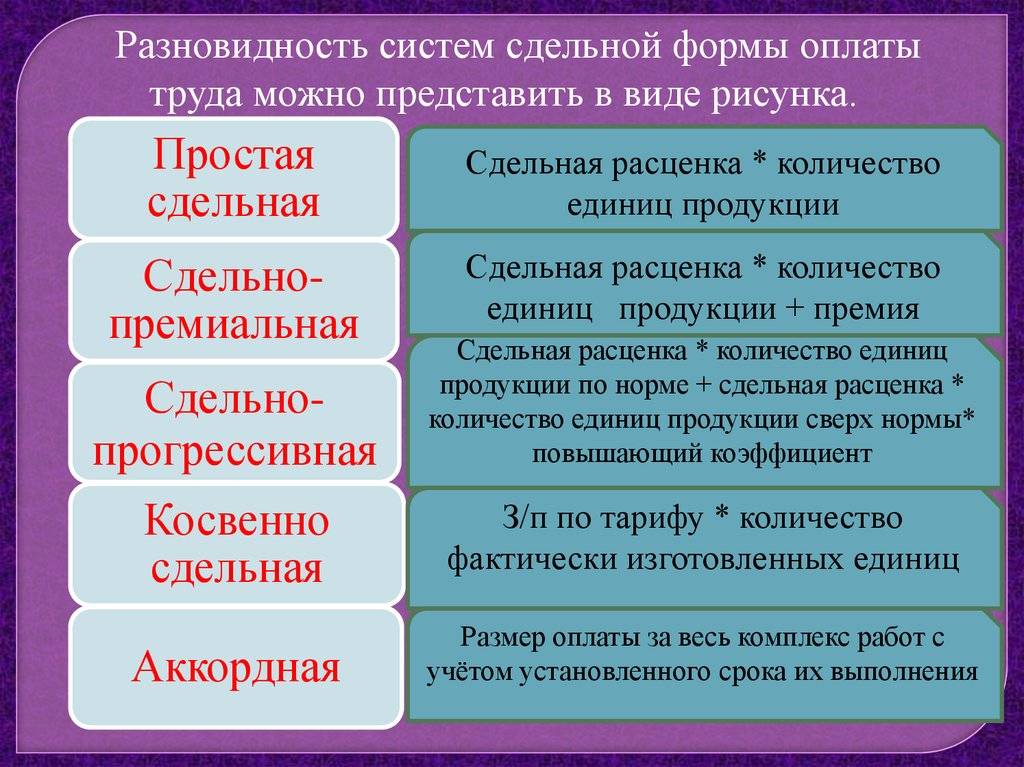

- сдельно-премиальная – это оплата за норму выработки сотрудника (по количеству продукции, определенной в договоре) плюс премиальные, если план перевыполнен;

- сдельно-прогрессивная – это оплата за норму по тарифу, а за выработку сверх нормы по повышенным тарифам (заранее оговоренным в договоре/Положении);

- косвенно-сдельная – выплачиваемая вспомогательному персоналу (непосредственно не участвует в производственном процессе – обслуживающие хозяйства, транспортные и т.п.), зависит от выполненной нормы работы основного персонала;

- коллективная (бригадная) – это совокупность выработки всего коллектива, рассчитываемая на базе общего количества выработанной продукции (бригадой, отделом, подразделением);

- аккордная – это расчет выплат по отдельно взятым объектам (например, в строительстве) либо по отдельным стадиям производства;

- аккордно-премиальная – аккордная плюс премиальные за перевыполнение норм выработки или сокращение сроков изготовления.

Рис. 3. Зарплата зависит от должности и оговоренных в локальном акте условий

Внимание! Деление сдельной зп на подвиды не закреплено на законодательном уровне, эта разбивка продиктована практикой применения данной системы. Локальными актами могут быть предусмотрены и другие формы расчетов и выплат за выработку

Порядок расчета сдельной оплаты труда

Порядок и правила расчета, при использовании нормированных показателей, регламентируются локальным актом предприятия, с указанием формул подсчета. Базовыми расчетами зарплатных выплат можно считать:

- Тариф (фиксированный, повышенный, прогрессивный) за норму выработки, умноженный на количество выработанной продукции (по норме, сверх нормы) – при премиальной, прогрессивной системе.

Пример. Рассчитать выплату при сдельно-премиальной системе. Рабочий изготовил за месяц 1200 единиц товара, при тарифе 30 руб. за единицу и норме выработки 1000 единиц в месяц. За перевыполнение нормы по договору предусмотрена премия в размере 1000 руб. за каждые перевыполненные 100 единиц (т.е. за перевыполнение на 200 руб. премия начисляется в размере 2000 руб.). Выплата: 1200*30+2000=38000 руб.

Пример. Рассчитать выплату при сдельно-прогрессивной системе. Рабочий по установленной норме выработал 200 деталей, оплачиваемых по тарифу 40 руб. за единицу, а сверх нормы 50 деталей по повышенному тарифу 50 руб. за единицу. Выплата составит: 200*40+50*50= 10500 руб.

Тариф за объем работ (производственную стадию) возможен с учетом премиальных выплат, деленный на количество человек в бригаде (в зависимости от коэффициента трудового участия) – при коллективной (бригадной), аккордной, аккордно-премиальной системе.

Косвенная расценка, умноженная на выработку обслуживаемых вспомогательным персоналом основных рабочих.

Конкретика расчетов зависит от принятого в организации Положения, а также норм и правил, закрепленных в Учетной политике предприятия.

Примечательно, что при данной системе работодатель, как и при повременной оплате, рассчитывает и выплачивает зарплату двумя частями – авансом и основной суммой. Аванс рассчитывается по фактическим показателям выработки на день выплаты (письмо Роструда от 08 сентября 2006 года №1557-6).

Разбираемся вместе: что такое сдельная оплата труда

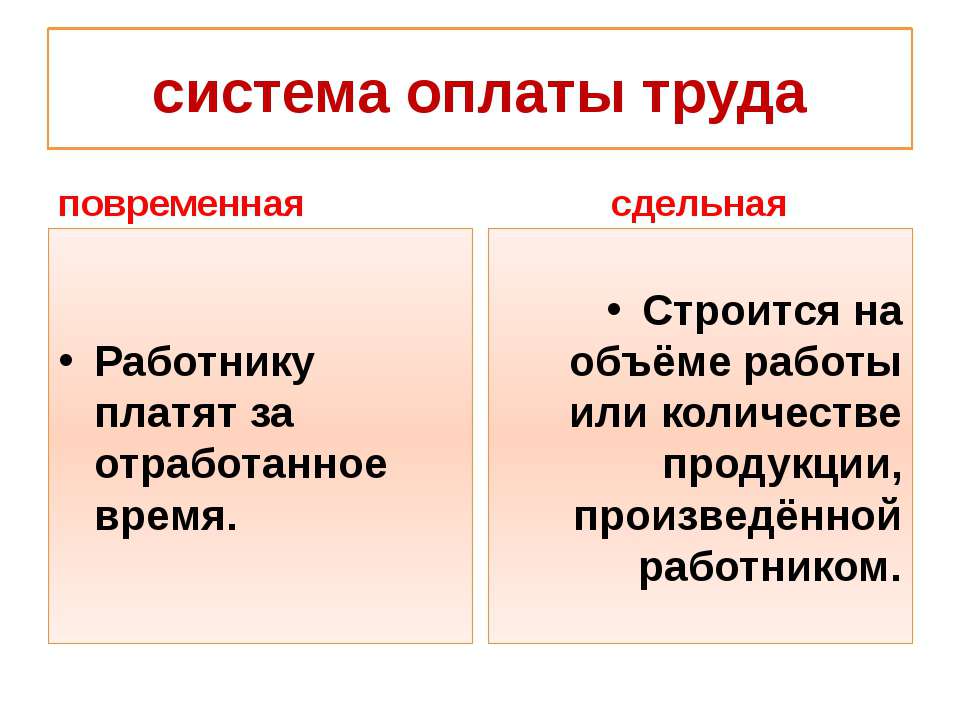

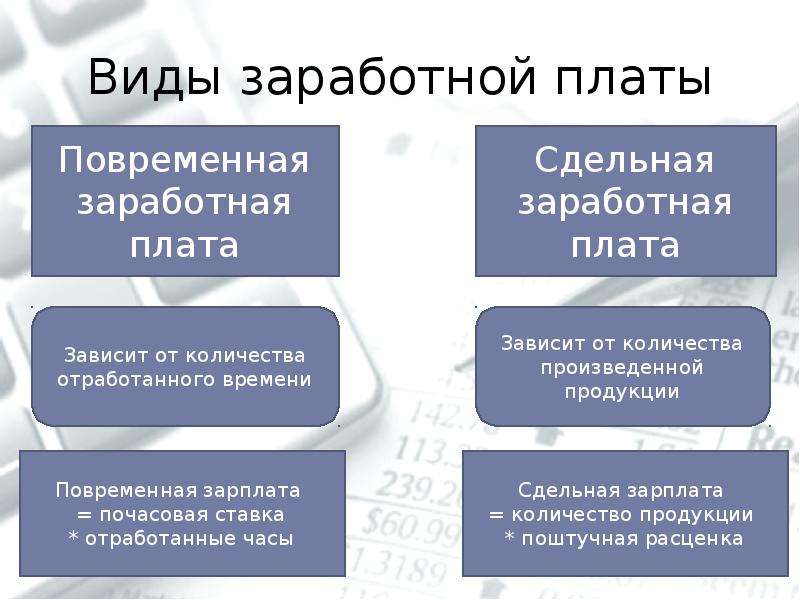

При сдельной оплате труда зарплата зависит от объема произведенной работы. Эта форма оплаты может быть принята на любом предприятии, а ее выбор отражается в трудовом договоре. Конкретика расчетов сдельной ЗП зависит от принятых в организации норм и правил.

Сдельная оплата труда – это один из видов заработной платы, основанный на оплате труда по нормам выработки, если возможно их установить. Другими словами, чем больше работник выполнил той или иной работы, тем больше будет его зарплата. Данная система основана на нормах трудового законодательства Российской Федерации и возможна в применении на всей территории страны, на предприятиях всех форм собственности.

Рис. 1. Зарплата, при сдельной оплате, зависит от нормы выработки

Разновидности

Сдельная оплата труда может совершаться разными способами в зависимости от условий работы и договоренности с работодателем.

Современные предприятия используют следующие разновидности сдельной оплаты труда.

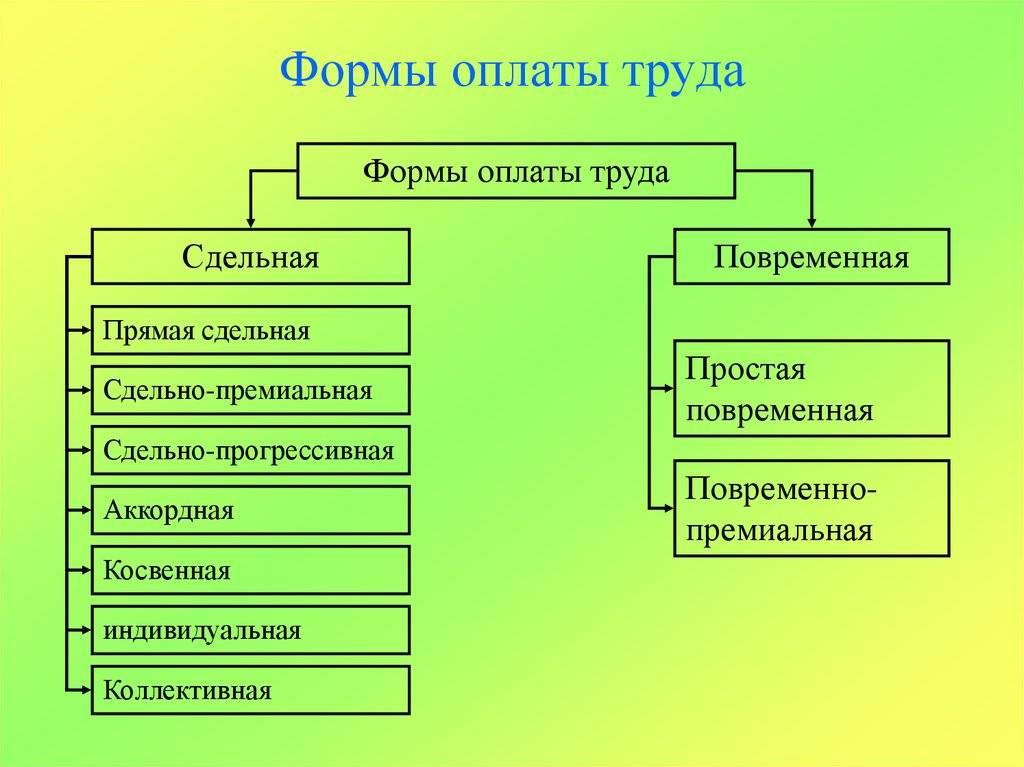

- Прямая сделка подразумевает начисление заработанных средств, опираясь на объем выполненных рабочим задач. Для этого типа характерно наличие твердых расценок и учет квалификации работника. Недостатком этой разновидности является отсутствие прямой заинтересованности рабочего в качественном выполнении работы остального коллектива.

- Сдельно-премиальная зарплата сочетает в себе оплату труда по твердым расценкам сделки и премирование работника за выполнение работы сверх нормы или за улучшение качества выпускаемых изделий. Размер премии устанавливается самим предприятием. Чаще всего показателями для премирования выступают отсутствие брака, уменьшение затрат, повышение производительности труда и т.д.

- Аккордный тип заключается в том, что в качестве единицы для оплаты берется весь объем работ и устанавливается конечный срок их выполнения. Выплата зарплаты работнику производится только после того, как все работы закончены. Если определенный конечный срок отличается большой длительностью, тогда проводится выплата аванса. Если работы выполнены качественно и раньше срока, работники могут получить премию. Данный тип чаще всего используется на строительстве, при ремонтах и т.д.

- Сдельно-прогрессивный тип представляет собой сочетание оплаты труда по твердым расценкам (при выполнении нормы) с добавлением повышенных расценок (при выполнении сверх нормы). При этом повышенный тариф отличается от обычного в два раза. Вводят этот вид оплаты временно, сроком до 6 месяцев, исключительно на аварийных участках работ, при наличии срочного заказа и т.д. Использовать сдельно-прогрессивную заработную плату постоянно невыгодно из-за стремительного роста зарплаты работников при низком темпе повышения производительности.

- Повременно-сдельный вид используется крайне редко и представляет собой комбинацию оплаты по сделке и оплаты по часам.

Некоторые предприятия все еще выплачивают зарплату работникам через кассу, а не на банковскую карту. Если работник по каким-то причинам не забирает деньги вовремя, то происходит депонирование заработной платы. Депонированная зарплата: что это такое, как она отражается в отчетностях и когда работник может ее получить. Об этом читайте в статье.

Возможные способы заработка для мам в декрете рассмотрим тут. Работа в интернете и заработок на любимом деле.

Увольнение работника по собственному желанию должно проводиться в рамках ТК РФ. Как правильно уволиться, какие сроки отработки назначаются по закону и как решить распространенные разногласия, вы узнаете здесь https://businessmonster.ru/personal/uvolnenie/kak-uvolitsya-po-sobstvennomu-zhelaniyu.html. Процедура увольнения по шагам.

Дополнительная заработная плата

Дополнительная заработная плата — это:

1. Выплата отпускных пособий (ежегодные оплачиваемые отпуска, учебные и проч.).

Ежегодный основной оплачиваемый отпуск согласно Трудовому кодексу РФ — 28 календарных дней. В некоторых случаях, предусмотренных законодательством, работникам полагаются дополнительные оплачиваемые отпуска.

Чтобы рассчитать отпускные, необходимо знать:

- когда работник устроился на работу (его календарный год исчисляется с даты трудоустройства);

- сумму выплат за вычетом командировочных расходов, больничных выплат, материальной помощи и проч.;

- период планируемого отпуска работника.

Пример 8

Амосов И. С. (должной оклад — 40 тыс. руб.) отработал ровно половину месяца, а в оставшуюся половину планирует взять отпуск (14 календ. дней).

Работник отработал с 01.10.2015 по 31.09.2016 календарный год полностью. За этот период ему было начислено 550 тыс. руб. за вычетом выплат, не относящихся к нашему расчету согласно Постановлению Правительства от 24.12.2007 № 922.

Определим количество дней исходного года: 12 календарных месяцев умножим на 29,3 (среднее количество дней в месяце) — получаем 351,6 дней.

Затем, рассчитываем средний заработок за день, разделив сумму выплат работника за год на количество дней:

550 000 / 351,6 = 1564,28 руб.

Теперь рассчитаем выплаты за отпуск (14 календ. дней):

1564,28 × 14 = 21 899,92 руб.

Таким образом, за октябрь 2016 г. работник получит с учетом отпускных:

20 000 + 21 899,92 = 41 899,92 руб.

__________________

2. Выплаты пособия по уходу за ребенком.

3. Выплаты работнику за не полностью использованный отпуск в случае его увольнения — компенсация за все неиспользованные или оставшиеся дни отпуска.

4. Выплаты за выполнение общественно-полезного или государственного задания.

5. Оплата предприятием жилья своим работникам.

6 Разовые премии за выслугу лет, стаж или иные показатели, предусмотренные коллективным договором.

7. Оплата больничных.

Предприятие оплачивает работнику только первые три дня больничного, остальные дни компенсирует Фонд социального страхования (ФСС). При расчете больничного, аналогично отпускным выплатам, необходимо рассчитать среднюю заработную плату. При этом надо учитывать, что в зависимости от стажа работника варьируется процент выплаты:

- меньше 5 лет — оплата будет производиться в размере 60 % от средней зарплаты;

- от 5 до 8 лет — 80 % от средней зарплаты;

- более 8 лет — 100 % от средней зарплаты.

Обратите внимание!

Ветераны Великой Отечественной Войны, работники, получившие трудовую травму, инвалиды, женщины в декретном отпуске или отпуске по уходу за ребенком и некоторые другие категории работников вне зависимости от стажа получают 100 % компенсацию больничного листа.

8. Оплата командировочных расходов и самой командировки.

Здесь очень четко нужно разграничить два понятия: «командировочные расходы» и «расходы на оплату труда». К первой группе относятся расходы по проезду до места командирования, суточные расходы, расходы на проживание (гостиница, отель и др.) и иные расходы (телефония, интернет и прочие расходы, предусмотренные законодательством и нормативным актом предприятия). Эту группу мы рассматривать не будем.

Расходы на оплату труда во время служебной командировки предполагают оплату по среднему за каждый день пребывания в командировке согласно Постановлению Правительства № 922.

Согласно Положению об особенностях направления работников в служебные командировки, утвержденному Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015), средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации.

Пример 9

Работник Амосов И. С. (должностной оклад — 40 тыс. руб.) направлен в служебную командировку на 3 рабочих дня.

Средний заработок за день нам известен из расчета больничного — 1564,28 руб.

Таким образом, за служебную командировку работник получит 4692,84 руб.

В октябре 2016 г. 21 рабочий день, из которых 3 дня работник был в командировке, а оставшиеся 18 — на рабочем месте по месту нахождения предприятия.

Заработная плата сотрудника за октябрь составит:

(40 000 / 21) × 18 + 4692,84 = 38 978,55 руб.

_________________

В тех случаях, когда оплата по среднему в командировке ниже должностного оклада (тарифной ставки) работника, руководитель предприятия может доплатить разницу работнику, если такое предусмотрено коллективным договором или положением о служебных командировках или иным другим локальным актом предприятия. В таком случае, Амосов И. С. получит 40 000 руб. как и предусмотрено штатным расписанием предприятия.

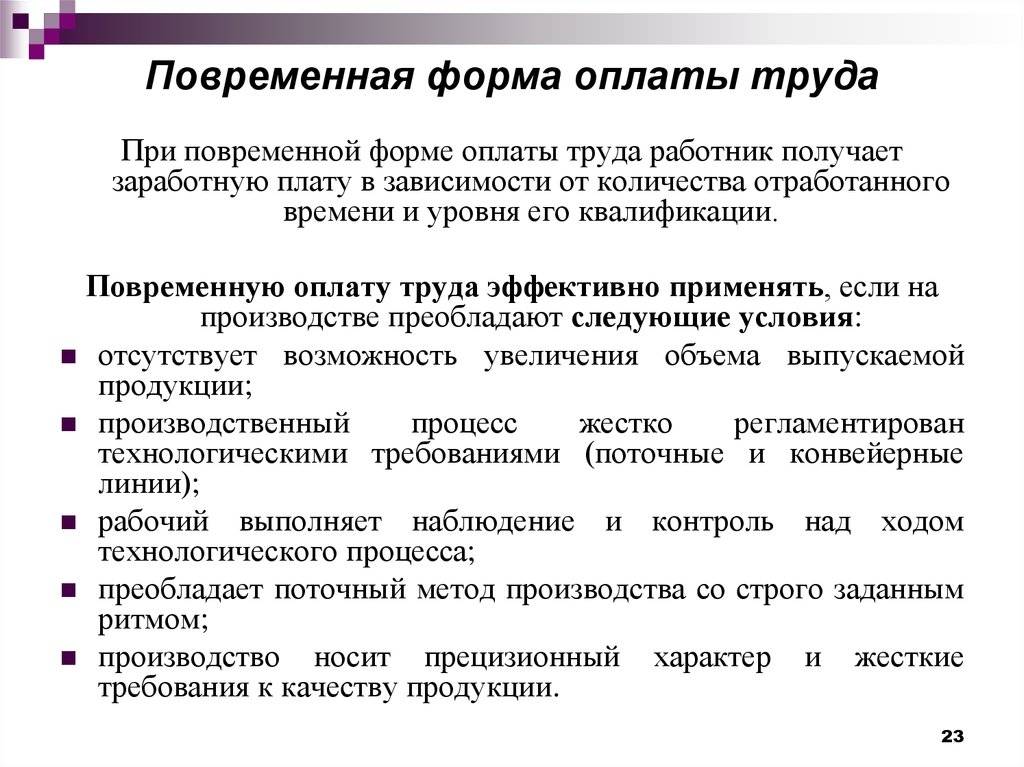

Повременная форма оплаты труда: разновидности

Повременная оплата — это не всегда выплата только исходя из фиксированного оклада. Различают следующие разновидности:

- простая повременная;

- повременно-премиальная.

При простой форме повременная оплата труда зависит от установленного размера тарифной ставки (оклада) и от фактически отработанного времени. Такой режим расчетов рационально устанавливать в отношении специалистов, работа которых не ориентирована на конечный результат. Также ПСОТ в простой форме преимущественно устанавливается в отношении работников, труд которых направлен на поддержание основного производства.

Если в отношении работника установлена простая ПСОТ, то рассчитывать на дополнительные виды доплат не стоит. Например, никаких премиальных или стимулирующих выплат не предусматривается.

При простой ПСОТ имеется простая и понятная зависимость от фактически отработанного времени и нормы общего режима работы. Например, сотрудник, отработавший норму рабочего времени полностью, может рассчитывать на полный оклад. А отработав лишь часть от установленной нормы, специалист может претендовать только на пропорциональный объем должностного оклада.

Аналогичный порядок расчетов предусмотрен, если в отношении работника установлена тарифная ставка, причем дневная или часовая — значения не имеет. Исчисляется количество отработанных дней или часов, а затем полученный результат умножается на утвержденную ставку. Такая вот отличительная особенность.

Главное преимущество простой ПСОТ — это ее стабильность. То есть работник уверен в том, что получит свой оклад независимо от качества работы. Но такой режим расчетов имеет существенный недостаток. У наемного специалиста полностью отсутствует какая-либо мотивация. Простыми словами, можно трудиться спустя рукава и не предпринимать никаких активных действий — зарплата будет прежней.

Именно для повышения мотивации и заинтересованности работников к труду работодатель добавляет к окладу или тарифной ставке премиальную доплату. Такой подход образует отдельный вид ПСОТ.

Премиально–повременная оплата труда — это начисление вознаграждения исходя из тарифной ставки, а также премии, устанавливаемой в процентах от должностного оклада. Размер премии устанавливается в положении о премировании, коллективном договоре организации или приказе руководителя. Иногда такой порядок начисления вознаграждения называют сдельно-повременная оплата труда. Это является не совсем корректным, поскольку сдельная система предполагает зарплату, зависящую от результата работ, а не от количества отработанного времени.

Как устанавливаются расценки

При установке расценок на предприятии учитываются различные факторы, такие как затраты на материальные ресурсы, оплата труда, амортизация оборудования, налоги и многие другие. Определение стоимости включает в себя сложный анализ всех затрат и факторов, которые могут влиять на производственные процессы и рыночные условия.

При установлении расценок на предприятии часто используются различные методы, включая метод выравнивания затрат, метод конкурентоспособности, метод исследования рынка и др. Каждый метод имеет свои преимущества и недостатки, и его выбор зависит от специфики предприятия и рыночных условий.

Кроме того, при установлении расценок необходимо учитывать целевую прибыль предприятия, которая должна быть достаточной для его развития и инвестиций в будущее. Выбор правильного уровня цен позволяет предприятию получать достаточную прибыль и обеспечивать свою устойчивую работу на рынке.

В целом, установка расценок является сложным и многогранным процессом, требующим тщательного анализа и учета множества факторов

От правильно выбранных расценок зависит успешность предприятия и его продукции на рынке, поэтому этому вопросу стоит уделять особое внимание и заботиться о его качественном решении

Понятие и суть

Определение мы привели выше. То есть, в России запрещен труд подневольный — это когда ты обязан работать за еду и воду. А любой вообще труд должен оплачиваться деньгами.

Кроме того, следует различать понятия доход и зарплата. Ведь кроме основной работы, ты можешь работать на еще одной работе, и на еще одной. Твой доход может равняться нескольким зарплатам. Или ты можешь продавать вязаные шапочки. Доход от этой деятельности, плюс от зарплаты будет входить в твой общий доход.

Ну то есть, вот закончил(а) ты школу. Надо что-то кушать, что-то одевать, где-то жить (не вечно же тусоваться у родителей). Еда, одежда и жилье предоставляется не бесплатно, а за деньги — за такие хрустящие бумажки:

Эти бумажки обеспечены как правило товарами и золотовалютными резервами страны. Поэтому, как ты понимаешь, их нельзя всем раздавать за просто так. Потому что потребности безграничны, а ресурсы (которые имеют денежное выражение) ограничены.

Деньги выдают за труд — некую деятельность, которая полезна для общества, компании, фирмы и пр. Ищешь работу на рынке труда. Устраиваешься — заключаешь с работодателем трудовой договор. Работаешь, и он выплачивает тебе зарплату. Труд бывает разный и оплачивается по-разному.

Кстати, оплата труда может выдаваться и другими способами — не денежными, но это только по коллективному договору. И в таком случае неденежная форма не может превышать 20 % от всей зарплаты. То есть 80 % ты должен получить все таки деньгами. Оплата спиртом, боеприпасами, медикаментами и прочими товарами вне свободного оборота запрещена (статья 131 ТК РФ)

Например, кондуктор в трамвае в городе Перми получает 21 000 рублей в месяц, а старший преподаватель в вузе — получает ту же 21 000 рублей за те же 30 дней…. Ну, а если ты топ-менеджер Лукойла или Газпрома, то твоя зарплата будет 4 000 000 рублей в день….

Конечно, ты можешь оказывать услуги самостоятельно, или что сам(а) продавать, но деньги полученные от такой деятельности — это уже не зарплата, а доход от предпринимательской деятельности. В чем разница? Ну, зарплату, хотя и мизерную, тебе все равно заплатят. А вот доход может сегодня быть, а завтра нет.

Сдельная оплата труда: достоинства и недостатки

Достоинства:

- Стимулирует работника к повышению производительности и улучшению качества выполненной работы.

- Позволяет работнику контролировать свой заработок, так как он зависит от количества выполненных задач.

- Способствует повышению ответственности и самостоятельности работника, поскольку заработок зависит от его личных усилий.

- Сдельная оплата труда может быть привлекательной для работников, которые предпочитают работать на фиксированном количестве задач в свободном графике.

- Сохраняет мотивацию работника при наличии временного простоя или отсутствия работы, поскольку он не теряет свой заработок.

Недостатки:

- Не способствует развитию и обучению работника, поскольку заработок зависит только от выполненной работы, а не от уровня квалификации.

- Может привести к избыточному напряжению и перегрузке работника, поскольку он старается выполнять как можно больше задач для увеличения своего дохода.

- Менее предсказуемый заработок, особенно если объем работы изменяется или есть факторы, влияющие на производительность.

- Создает условия для возникновения конкуренции и неправильного взаимодействия между работниками, поскольку они могут стремиться соревноваться за больше задач и заработка.

- Не подходит для всех типов работ, особенно тех, где процесс работы нельзя четко оценить по количеству выполненных задач.

Способы организации сдельной оплаты

Прямая

Прямая оплата труда – простой и прозрачный способ заплатить за работу. Подразумевает оплату по специальным (договоренным) тарифам непосредственно за количество произведенной продукции. Удобна на предприятиях, где принято нормирование труда. Недостаток: прямая оплата не будет стимулом работать усерднее.

Сдельно-премиальная

Сдельно-премиальная оплата за труд предполагает премирование по факту. Есть результат – будет премия, нет – и о надбавке можно забыть. Обычно премируют за перевыполнение трудового плана. Порядок премирования обязательно документально фиксируется (положение о премировании).

Так, денежное вознаграждение может быть установлено в твердой сумме: работник «превзошел себя» — получил N-сумму денег. Или, за каждый результативный показатель сверх нормы устанавливается поощрение в % соотношении.

Косвенно-сдельная

Косвенно-сдельная оплата труда – отличный вариант формировать зарплату, когда требуется стимулировать активность не только руководящего персонала, а и обслуживающего. Успешно применяется, если результативность одних работников зависит от того, как выполняют работу другие. Например, труд швеи и ее подмастерья. Во многом, результативность швеи зависит от расторопности подмастерья. Но не подходит для применения в больших трудовых коллективах. Оптимально внедрять в подразделение, где задействовано не более 20 человек.

Аккордная

Аккордная оплата труда, как вид сдельной системы, устанавливается не за единицу выработки, а за всю работу в целом или за поэтапное ее выполнение. Таким способом удобно оплачивать работу бригады строителей или сельского хозяйства. Расчет производится при окончательном приеме выполненной работы. Если задание требует длительного срока, то может выплачиваться аванс при условии наличия определенного результата. Аккордно оплачивается как командный, так и индивидуальный труд.

Преимущества и недостатки

Сдельная оплата труда, как и почасовая, обладает значительным количеством преимуществ и недостатков как для работника, так и для его работодателя.

Если говорить о положительных моментах «сделки», то это:

- Количество заработанных средств полностью зависит от объема произведенной продукции.

- Размер оплаты за одну единицу полностью определяется способностями и знаниями человека.

- Возможность мотивировать сотрудника и поддерживать выпускаемую продукцию на должном уровне. Во многих странах мира в определенных областях промышленности (автомобилестроение, металлургия, швейная, обувная и т.д.) используется исключительно сдельная оплата труда.

- Некоторые работы по сделке может выполнять любой человек. При этом его образование, репутация, наличие документов, состояние здоровья не имеет значения. Яркий пример этого – уборка на полях овощей, фруктов, разгрузка вагонов и прочее.

При таком количестве достоинств, сдельная зарплата таит в себе массу неприятных моментов для работника и работодателя.

- Влияние неподконтрольных работнику факторов, которые могут воздействовать на выработку (поломка оборудования, отсутствие сырья, проблемы с партнерами, природные факторы).

- Не совпадение целей нанимателя с целями работника.

- Высокая вероятность ухудшения качества продукции/услуги в погоне за высокими объемами. Необходимость дополнительного контроля может привести к ненужным тратам и свести в минус статью дохода.

- Сдельная выплата заработной платы зависит исключительно от личных качеств работника, оставляя в стороне фактор работы в общем коллективе/отделе/подразделении. Достаточно часто эти структуры оказывают сильное влияние на конечный результат работы человека.

- Гонка за выполнением нужного объема может привести к неправильному использованию оборудования, стать причиной его поломки, нарушению требования охраны труда, перерасходу сырья и т.д..

- Сложность установления обоснованных норм на одного работника. Для этого процесса обязательно наличие нормировщика и специальной документации, правильно заполненной на всех этапах проводимых работ.

- Нестабильность размера сдельной зарплаты. Это требует дополнительных денежных компенсаций со стороны работодателя.

- Высокая выработка продукции работником в погоне за высокой оплатой может снизить действительную сложность выполняемых работ и уменьшить размер ставки за единицу продукции. Иногда этот момент называют «эффектом храповика».

- Сложность определения индивидуального выпуска изделий для определенных операций (сборка на конвейере и т.д.).

Сфера применения

Существует определенные условия, в которых использовать сдельную заработную плату целесообразнее, чем повременную.

В эту сферу применения входят следующие показатели:

- Увеличение объемов деятельности.

- Качественные показатели выполненных работ/изготовленных товаров, которые напрямую зависят от работника.

- Стимулирование исполнителя на отдельно взятом участке к увеличению объемов работ.

- Увеличение общего количества выпускаемого продукта с сохранением высокого качеств.

- Точный учет объема выполненных отдельным работником продуктов.

- Работа промышленных мощностей в беспрерывном режиме (отсутствуют поломки оборудования, сбои в поставке сырья).

- Наличие норм, обоснованных техническим специалистом.

Сферы использования

Как правило, повременная форма оплаты труда применяется, когда устанавливается заработная плата руководящему составу, офисным сотрудникам, работникам, обслуживающим основное производство подразделений. Но это далеко не полный перечень сфер применения ПСОТ.

Такой режим расчетов с персоналом применяется именно в тех сферах деятельности, которые ориентированы на качество выполняемой работы, а не на количество произведенной продукции или оказанных услуг. Такой подход в системе вознаграждения труда стимулирует сотрудников постоянно совершенствоваться, повышать уровень своей квалификации, систематически проходить обучающие курсы и тренинги. Ведь чем выше уровень знаний, тем больше заработок.

ПСОТ преимущественно используется в следующих сферах деятельности:

- Труд специалиста регламентирован определенным ритмом или циклом.

- Работа осуществляется на конвейерных линиях производства.

- Деятельность по ремонту и обслуживанию оборудования, станков, агрегатов.

- Такие виды труда, при которых качество ценнее, чем объем выполненной работы.

- Род и сферы деятельности, в которых невозможно определить количественный фактор выполненной работы либо проведение данной процедуры нерационально, затруднено.

- Вид работы, результат которой не является главным показателем его трудовой деятельности.

Например, ПСОТ устанавливается в отношении медицинских работников, учителей и педагогического персонала, бухгалтеров, кадровиков. В большинстве случаев денежное содержание государственных и муниципальных служащих также определяется по данному режиму.

Простыми словами, рассчитать качество работы бухгалтера или кадровика в отчетном месяце довольно сложно. Ведь никто не будет считать, сколько приказов по организации было подготовлено, сколько отчетов составлено, сколько документов оформлено и сколько проводок зафиксировано в учете. Тем более оценивать качество проведенных операций нерационально. Это займет неимоверное количество времени. К тому же, получается, что если в отчетном месяце все тех же приказов было меньше, то и заработок должен быть ниже.

Примеры повременной оплаты труда

Определение суммы зарплаты по должностному окладу.

| Данные для калькуляции | Калькуляция | Начисленная сумма зарплаты |

| месячный должн. оклад: 25 тыс. рос. руб.; число рабоч. дней в месяце: 23 дн.; число отработанных дней: 18 дн. | (оклад/число раб. дн.) * число отраб. дн.= (25 000 / 23) * 18 = 19 565 | За 18 дн., которые проработал сотрудник, ему начислил 19 565 рос. руб. |

Определение суммы зарплаты по днев. тариф. ставке.

| Данные для калькуляции | Калькуляция | Начисленная сумма зарплаты |

| днев. тариф. ставка: 1 600 рос. руб.; раб. дн. в месяце: 23 дн.; из них сотрудник проработал: 18 дн. | днев. тариф. ставка * число отраб. дней = 1 600 * 18 = 28 800 | За 18 отработанных дней сотруднику начислили 28 800 рос. руб. |

Определение суммы зарплаты по должностному окладу и с установленными премиальными.

| Данные для калькуляции | Калькуляция заработка по должн. окладу | Калькуляция зарплаты с учетом премиальных |

| месячный должн. оклад: 35 тыс. рос. руб.; число раб. дней месяца: 25 дн.; число отработан. дней месяца: 20 дн.; размер премиальных: 10% от оклада | Выплата = (оклад/число раб. дн.) * число отраб. дн.= (35 000 / 25) * 20 = 28 000 рос. руб. |

За 20 дн., который проработал работник, ему начислили 30 8000 рос. руб. |

Системы оплаты труда

Описание

Часто при начислении вознаграждения для сотрудников могут возникать проблемы с точным определением уровня оплаты труда. Это может быть связано с различными условиями труда, разным уровнем сложности и отличиями в опыте и квалификации персонала. В связи с этим сотрудники, трудящиеся на одной должности, могут получать разную заработную плату.

Чтобы избежать путаницы в данном вопросе были разработаны специальные системы, позволяющие быстро и легко определить степень заработка для конкретного сотрудника. С их помощью осуществляется начисление денежных средств и различных премиальных надбавок для всех рабочих предприятия.

Тарифная система

Наиболее удобным вариантом является тарифная система, которая использует для определения уровня зарплаты специальные тарифные сетки и разряды. С их помощью каждому сотруднику на предприятии начисляется определённая ставка, соответствующая его опыту, стажу работы, квалификации, занимаемой должности, степени сложности и опасности для здоровья, общему количеству отработанных часов.

Такой подход позволяет наиболее точно определить уровень денежного вознаграждения для сотрудника и сформировать его заслуженную заработную плату. В зависимости от особенностей предприятия и его деятельности тарифные планы могут существенно отличаться. Также решением данного вопроса занимается работодатель, который вправе изменять условия и тарифные планы для работников.

Бестарифная система

В отличие от предыдущего варианта данная система подразумевает использование специальных долевых коэффициентов, которые существуют только внутри определённого предприятия. При этом не используются дополнительные тарифы и бонусные баллы, которые позволяют более точно оценить уровень денежных выплат за совершённую работу.

Зарплата сотрудника рассматривается как часть в общем фонде компании и делится между всеми участниками в соответствии с их должностями, квалификацией и количеством отработанного времени. Такой подход не позволяет полностью оценить индивидуальные заслуги работника, однако, он гораздо проще при расчёте.

Смешанная система

Чаще всего на работе нельзя чётко выделить одну систему, поэтому для удобства применяются смешанные типы начисления выплат. Данный способ сочетает в себе оперативность и более широкое рассмотрение индивидуальных качеств рабочего, что позволяет быстро и качественно оценить труд каждого сотрудника на предприятии.

Важные экономические выводы

Важно понимать, что для работодателя — твоя зарплата — это издержка: оклад — постоянная, а надбавочная часть — переменная.

Поэтому любой работодатель стремится минимизировать твою зарплату, чтобы было у него меньше издержек и больше прибыли.

Поэтому, когда все вокруг стонут, что зарплаты маленькие и еще уменьшаются — удивляться не стоит. Это нормальное явление при капитализме. Никто не будет тебе платить большую зарплату, если только ты не на руководящей должности.

В этом смысле зарплата в 12 000 рублей — это конечно же пассив, по философии Кийосаки. Такой доход тебя изнуряет, выжигает изнутри, здоровье становится меньше, расходов больше. Люди влезают в кредиты — еще один пассив и в результате уходят из жизни в безысходности: либо от серьезных проблем со здоровьем, либо от алкоголизма, либо от суицида.

Выход конечно же есть. Но для того, чтобы найти его — тебе надо все же прочесть книжку «Богатый папа, бедный папа», а потом еще года 2 поработать за 12 000 рублей. Тогда у тебя будет и мотивация и знания, что-то изменить в своей жизни. Хотя может и привыкнешь!

Поделиться в соц. сетях