Как рассчитать НДС 18% от суммы?

В статье рассмотрим методы расчета НДС с помощью онлайн-калькулятора и формулы. Данный расчёт нужен в случаях, когда его нужно добавить в стоимость товара или услуги, а также для внесения полученных значений в налоговую декларацию.

Как посчитать (выделить, начислить) 18-10%% НДС — онлайн-калькулятор

Для расчёта суммы НДС 18% (или 10%) можно воспользоваться онлайн-калькулятором — инструментом автоматического расчёта по заданной сумме на странице сайта.

Самостоятельный расчёт НДС по формуле (пример)

Расчет НДС, который в обязательном порядке начисляется на все реализованные товары и предоставленные услуги, делается по следующей формуле:

НДС = БдН х СтН / 100, где:

- БдН — налогооблагаемая база;

- СтН — ставка налога для данной категории товаров или услуг.

Как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры?

Пример 1

Пример № 1: ООО «Куб» оказало услуги клиенту и предоставляет ему счет к оплате. Стоимость оказанных услуг составляет 8 650 руб. Ставка НДС — 18%. Применив формулу, получаем: НДС = 8 650 х 18 / 100 = 1 557 руб. Следовательно, организация выставляет клиенту счет за оказанные услуги, в который включена стоимость услуг + НДС, рассчитанный на эту стоимость. В этом случае счет для клиента будет содержать:

- Наименование видов работ и их перечень.

- Раздел «Итого», где будет указана стоимость оказанных услуг — 8 650 руб.

- НДС — 18% и сумму этого налога — 1 557 руб.

- Раздел «Всего к оплате», состоящий из стоимости работ и НДС.

Итого к оплате = 8 650 + 1 557 = 10 207 руб. Именно эту сумму должен выплатить клиент организации.

Пример 2

Пример № 2: ООО «Интеграл» осуществило поставку детского питания на сумму 28 200 рублей. Данная категория товара в России относится к льготной категории и ставка НДС для нее составляет 10%. Используя вышеуказанную формулу, производим расчет: НДС = 28 200 х 10 /100 = 2 820 руб. Общая сумма, которую должен оплатить покупатель детского питания составляет: 28 200 + 2 820 = 31 020 руб.

Разница между НДС в сумме и НДС сверху

При применении метода НДС в сумме, ставка НДС включается в конечную цену товара или услуги. То есть, сумма налога уже включена в стоимость, и покупатель видит окончательную цену товара, включающую в себя НДС. Данный метод применяется для большинства товаров и услуг.

НДС сверху, наоборот, подразумевает указание ставки НДС отдельно от цены товара или услуги. Таким образом, цена указывается без НДС, и покупатель видит отдельно указанную налоговую ставку, которая добавляется к цене товара. Этот метод применяется, например, при продаже автомобилей и недвижимости.

Преимущества НДС в сумме:

- Простота и удобство для покупателя, так как окончательная цена товара или услуги уже включает в себя налоги.

- Не требует дополнительных расчетов и отчетности для предприятий.

- Позволяет точнее планировать бюджет и контролировать конечную цену товаров и услуг.

Преимущества НДС сверху:

Позволяет указывать точную налоговую ставку для каждого товара или услуги, что может быть важно при разничных ставках.

При продаже товаров или услуг с различными ставками НДС, этот метод может быть более выгодным.

Позволяет уменьшать налоговую базу в некоторых случаях, что может влиять на сумму НДС, уплачиваемую предприятием.

Сейчас читают

Как подготовить и провести презентацию

Чтобы провести качественную презентацию для инвестора, сотрудников, клиента или на большую аудиторию, нужно правильно подготовиться и помнить о правилах борьбы со стрессом.

Как заработать на елках на Новый год

Продавать новогодние елки — один из самых прибыльных сезонных бизнесов. Узнали у реальных предпринимателей, как заработать на продаже елок

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Исчисленный и удержанный налог на доходы

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 1,20 × 0,20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

Это интересно: Не знаете как посчитать проценты от суммы годовых?

>Итоги

Как видим, посчитать НДС сверху или НДС в том числе не сложно. Главное помнить формулы расчета и использовать верную ставку налога.

Основные отличия и примеры

Пример: Вы покупаете товар стоимостью 1000 рублей с НДС в сумме 20 %. Это значит, что конечная цена товара будет составлять 1200 рублей, включая 200 рублей НДС.

НДС сверху — это налог, который добавляется к стоимости товаров или услуг отдельно и не включается в конечную цену. Таким образом, покупателю необходимо будет оплатить саму стоимость товара или услуги и отдельно указанный НДС сверху, который будет указан в чеке или счете.

Пример: Вы покупаете товар стоимостью 1000 рублей без НДС сверху. К нему применяется ставка НДС 20 %. Это значит, что вы должны будете заплатить 1000 рублей за товар и отдельно 200 рублей налога, указанных в чеке или счете.

НДС в сумме: особенности и применение

Основная особенность НДС в сумме состоит в том, что налог взимается только на разницу между ценой продажи и закупочной стоимостью, а не на всю сумму. Таким образом, продавец не переносит полную сумму налога на покупателя, а только его долю от прибыли. Это позволяет снизить конечную стоимость для клиента и стимулировать спрос на товар или услугу.

Применение НДС в сумме в большинстве случаев происходит в сфере розничной торговли, где продавцы находятся на упрощенной системе налогообложения или являются неплательщиками НДС. Поскольку ставка НДС включена в цену, покупателю не требуется осуществлять отдельный расчет налога. Чаще всего это встречается при покупке товаров в супермаркетах, магазинах бытовой техники, аптеках и т.д.

Однако не все товары и услуги могут быть облагаемы НДС в сумме. В соответствии с законодательством есть список категорий товаров и услуг, на которые НДС в сумме не применяется. Например, это касается некоторых медицинских услуг, образовательных услуг, услуг по реализации недвижимости и т.д. Приобретение таких товаров и услуг обычно включает отдельный расчет налога.

НДС в сумме является удобным и простым способом расчета налога с добавленной стоимости, который упрощает процедуру покупки для потребителей и снижает административную нагрузку на продавцов. Вместе с тем, он требует внимательного отношения к правильному указанию налога в чеке и необходимое знание о категории товара или услуги с точки зрения применимости НДС в сумме.

Как отчитываться по НДС: налоговая декларация

Плательщики НДС каждый квартал должны подавать декларацию по этому налогу. В декларации указывают все товары и услуги, которые продали с НДС за отчетный период, сумму налогового вычета и налога к уплате.

Сроки подачи. В большинстве случаев декларацию по НДС сдают раз в квартал. Срок сдачи — до 25-го числа месяца, следующего за отчетным кварталом. Если 25-е число выпадает на выходной, то крайний срок подачи переносится на следующий за ним ближайший рабочий день. Например, декларацию за первый квартал 2022 года надо сдать не позднее 25 апреля.

| Налоговый период | Сроки подачи декларации НДС |

|---|---|

| За 1 квартал 2021 года | До 26 апреля (25 апреля — воскресенье) |

| За 2 квартал 2021 года | До 26 июля (25 июля — воскресенье) |

| За 3 квартал 2021 года | До 25 октября |

| За 4 квартал 2021 года | До 25 января 2022 года |

При ввозе товаров из стран ЕАЭС — Республики Армении, Республики Беларусь, Казахстана и Кыргызской республики — другие сроки: декларацию по НДС подают до 20-го числа месяца, следующего после ввоза.

При импорте товаров из других стран подавать декларацию не надо: импортер только платит НДС на таможне, и все.

Как подать. Декларацию по НДС подают в электронном виде в налоговую, где зарегистрирован бизнес. На бумаге декларации по НДС не принимают. Недавно шаблон формы поменяли — за третий квартал 2021 года надо подать обновленную декларацию.

Декларацию заполняют в рублях без копеек. Показатели в копейках округляют до рубля. Титульный лист и первый раздел декларации нужно подавать всегда, даже если не было продаж с НДС и налоговая база в этом периоде нулевая. Остальные разделы заполняйте, только если вели соответствующую деятельность.

Установка НДС сверху или НДС в том числе

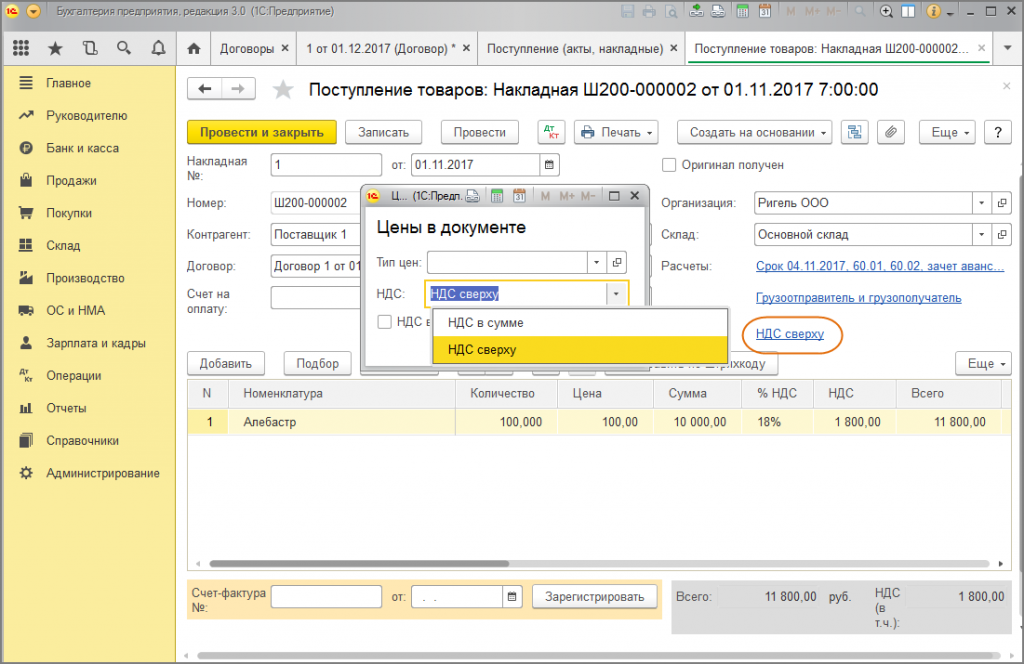

Установка значений НДС сверху или НДС в том числе в программе 1С: Бухгалтерия предприятия 8 не для отдельного документа (что делалось бы по кнопке Цены и валюта), а для постоянного ввода, осуществляется через настройку типа цен, используемого в документе.

Настройка типов цен можно произвести через одноименный же справочник «Типы цен номенклатуры» (Операции → Справочники). А вот чтобы тип цен подставлялся автоматически, уже необходимо через меню Сервис → Настройки пользователя → Основные значения для подстановки в документы → Основной тип цен покупки/продажи указать основной тип цен, используемый для постоянного ввода.

Продукты 1С

Что такое НДС сверху

Применение НДС сверху имеет свои особенности и различия от стандартной системы НДС в сумме:

| НДС сверху | Стандартная система НДС в сумме |

| НДС включен в стоимость товара или услуги | НДС добавляется к сумме без НДС |

| Налоговая ставка применяется к общей сумме, включая НДС | Налоговая ставка применяется только к сумме без НДС |

| Конечная цена товара или услуги уже включает в себя НДС | Конечная цена товара или услуги не включает НДС, а налог выставляется отдельно |

НДС сверху может быть более сложной системой налогообложения, особенно для предпринимателей, так как необходимо правильно учитывать и расчеты, и учет налогов. Однако эта система также может иметь свои преимущества, например, в возможности упрощения учета и планирования налоговых платежей.

Поэтому перед выбором системы налогообложения важно учитывать особенности своей деятельности и конкретные требования налогового законодательства

Компания на ОСНО продает товар компании на УСН

НДС и как его считать?

Как правильно считать НДС? закреплена ли формула расчета где-то в законе? пример: цена, по которой я купила товар 100р. за 1шт. цена реализации 120р. наценка 20р. НДС считать от 120р. или от 20р. ? добавочная стоимость — это же 20р. в данном случае?

про закон смешно. Есть Налоговый Кодекс (НК РФ).

Если ты на ОСНО (общая система налогообложения) — ты плательщик НДС (в смысле налогоплательщик НДС — платишь его в бюджет и сдаешь отчетность. А так все плательщики НДС — сходи в Ашан, посмотри на чек — там в цена Ашана НДС сидит — ты эту цену Ашану оплатила. а он в бюджет заплатит).

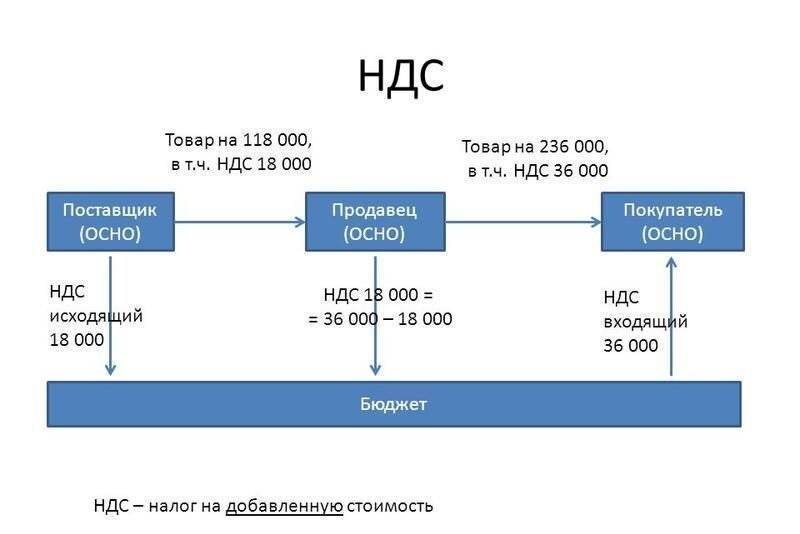

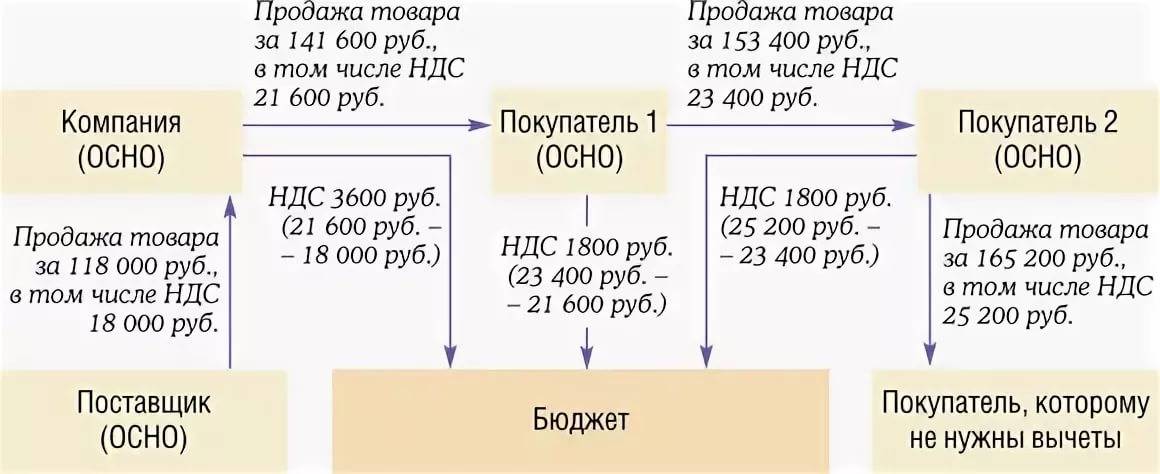

Если ты плательщик НДС — ты обязана к продажной стоимости товара добавлять НДС и эту сумму (включая НДС) предъявлять покупателю для оплаты. При этом продажная стоимость без НДС — это твой доход, а НДС — это не доход, это ты должна в бюджет заплатить. При этом товар ты тоже у кого-то купила. Если твой поставщик на ОСНО — в той стоимости товара, которую он тебе выставил и которую ты должна оплатить — там тоже сидит НДС. При этом покупная стоимость товара без НДС — это будет твой расход, а НДС, сидящий в цене покупателя — это твой «входной» НДС — ты его примешь в вычету — в смысле, в бюджет по итогам квартала ты будешь платить НДС с твоих продаж минус «входной» НДС (который сидит в стоимости товаров, которые ты купила). В итоге получается. что НДС ты платишь с «добавленной стоимости».

Если та покупаешь у поставщика не на ОСНО, а на спецрежиме (упрощенка и др. ) — он не плательщик НДСа и там не будет входного НДСа.

Важно понять: на ОСНО НДС не входит ни в доходы, и в расходы — они считаются без НДС, НДС в твоих продажах ты должна уплатить в бюджет, «входной» НДС ты можешь принять к вычету, и в итоге в бюджет платишь разницу. Важно понять: НДС ты принимаешь к вычету потому, что его в бюджет платит кто-то другой (твой поставщик)

Важно понять: НДС ты принимаешь к вычету потому, что его в бюджет платит кто-то другой (твой поставщик). Пример: купила товар за 240: там 200 — покупная стоимость товара (без НДС) — это себестоимость твоего товара (во сколько он тебе обошелся), 40 — «входной» НДС (200х20% («НДС сверху») или 240х20/120 («НДС в сумме»)

Поставщику ты должна заплатить 240

Пример: купила товар за 240: там 200 — покупная стоимость товара (без НДС) — это себестоимость твоего товара (во сколько он тебе обошелся), 40 — «входной» НДС (200х20% («НДС сверху») или 240х20/120 («НДС в сумме»). Поставщику ты должна заплатить 240.

продала товар за 360: там 300 — продажная стоимость товара (твой доход, налоговая база для НДС) 60 — НДС с твоих продаж (300х20% («НДС сверху») или 360х20/120 («НДС в сумме»). Покупатель должен заплатить тебе 360.

считаем доход (в отчете о финансовых результатах это называется валовая прибыль): 300 — 200 = 100 (продажная стоимость товара (без НДС) минус себестоимость проданного)

Считаем НДС к уплате в бюджет: 60 — 40 = 20 (НДС с твоих продаж минус «входной» НДС)

В этом простом прозрачном примере видно, что в бюджет мы платим НДС с добавленной стоимости: (300 — 200) х 20% = 100 х 20% = 20.

В принципе я про НДС объяснил тебе всё что надо, как считать наценку — это ваша кухня — как вы там ее считаете — от цен с НДС или от цен без НДС.

Дело в том, что менеджеры-продавцы используют цены у уже с НДС — т. е. сколько платить, бухгалтеры оперируют суммами без НДС — чтобы считать доходы-расходы-прибыль (я ж выше написал — доходы и расходы — они должны быть без НДС).

Поэтому есть понятия «НДС в сумме» и «НДС сверху». «НДС в сумме» — это когда НДС уже сидит в сумме (это сколько надо заплаить). При ставке НДС 20% НДС от суммы, в которой НДС уже сидит, надо считать по ставке 20/120 (т. наз. расчетная ставка).

«НДС сверху» — это НДС считается от суммы, в которой НДС нет — эта сумма просто умножается на ставку НДС (обычно 20%)

пример: Сумма без НДС + НДС = Сумма с НДС 300 + 300х20% = 360 300 + 60 = 360 «НДС в сумме»: 360 х20/120 = 60 «НДС сверху»: 300 х20% = 60

Дело в том, что 20/120 = 1/6, т. е. чтобы посчитать НДС, надо сумму к оплате просто поделить на 6. Все так НДС и считали. Потом наступили времена, когда ставку НДС понизили — 18% — все в тупик встали — а теперь на сколько делить? 18/118 ! Теперь НДС опять 20% — опять всё просто.

Кстати, а ты понимаешь, что 20% = 0,2? Школу еще не забыла?

В упрощенном вашем примере добавленная стоимость 20 (хотя в жизни всё немного сложнее). И налог будет 20х20% = 4.

Однако механизм его уплаты таков, что вы начисляете к уплате 20% от 120 = 24, а потом вычитаете НДС, уплаченный за товар при его покупке, т. е. 20% от 100 = 20. Итого к уплате в бюджет 24-20=4.

Это базовый механизм, дальше начинаются разные нюансы.

Пример употребления на «Секрете»

Представим, что вы предприниматель, и вам нужно рассчитать сумму НДС, которую вы должны уплатить государству. Для этого вы должны знать, какие товары и услуги облагаются НДС, и с какой ставкой. Вам необходимо учесть, что ставки НДС могут различаться в зависимости от категории товара или услуги. Например, ставка НДС на продукты питания может быть 10%, а на некоторые услуги — 20%.

Предположим, вы продаёте продукты питания и оказываете некоторые услуги. В течение определенного времени продажи ваших товаров возрастали, а оказание услуг наоборот – падали. Вам необходимо правильно рассчитать сумму НДС, которую вы должны уплатить государству.

Для расчета НДС с вашей выручки необходимо вычесть стоимость товаров, на которые был уплачен НДС при их закупке. Полученное значение будет суммой, которую вы должны уплатить в качестве НДС. Таким образом, вы рассчитываете НДС на разницу между продажами и закупками.

В данном примере вы получите преимущество от использования НДС при закупках, так как вы можете вычесть сумму НДС, уплаченную на товары и услуги, из общей суммы НДС, которую вы должны уплатить государству. Это позволяет снизить финансовые издержки и сделать предприятие более конкурентоспособным.

Теперь вы понимаете, что такое НДС, как он работает и какие преимущества он может принести вашему бизнесу. Учтите, что это всего лишь пример, и в реальной жизни с расчетом НДС могут быть и другие особенности. Но понимание принципов работы этого налога поможет вам оптимизировать уплаты и избежать возможных ошибок при его расчете.

НДС сверху и НДС в сумме: основные отличия

Основное отличие между этими двумя методами заключается в том, кто несет финансовую нагрузку по уплате налога.

- При НДС сверху налог является дополнительным к цене товара или услуги, а покупатель оплачивает его отдельной строкой в счете.

- При НДС в сумме налог уже включен в стоимость товара или услуги, и покупатель видит только окончательную цену, которая уже включает в себя налог.

Таким образом, при НДС сверху покупателю будет видно, какая часть заплаченной суммы составляет налог, и он может точно знать, сколько именно уходит налоговых платежей. При НДС в сумме эта информация может быть скрыта, и покупатель не сможет точно определить, сколько налога уходит государству.

Еще одно отличие заключается в калькуляции налога. При НДС сверху налог рассчитывается отдельно от стоимости товара или услуги, а при НДС в сумме он уже учтен в общей сумме. Это может иметь значение при расчете стоимости товара или услуги и учете налоговых обязательств.

Важно отметить, что применение того или иного метода начисления НДС зависит от требований законодательства каждой страны или региона

Особенности уплаты НДС сверху

Это означает, что при определении стоимости товаров или услуг, к уже установленному обычному НДС добавляется еще одна ставка НДС сверху, что приводит к увеличению общей суммы налога.

Уплата НДС сверху является обязательной для некоторых категорий товаров и услуг, например, для алкогольной и табачной продукции, товаров роскоши и отдельных видов услуг.

При уплате НДС сверху важно учесть, что данная ставка обычно ниже ставки обычного НДС и может быть установлена в дифференцированном порядке в зависимости от категории товаров или услуг. Это позволяет государству собирать дополнительные средства от определенных отраслей и контролировать их деятельность

Также следует отметить, что уплата НДС сверху может оказывать влияние на конечную цену товаров или услуг для потребителя. При увеличении общей суммы НДС, продавцы могут перенести эту нагрузку на потребителя, что приведет к повышению стоимости товаров или услуг.

Итак, уплата НДС сверху является одной из форм налогообложения, которая применяется в ряде стран. Эта система предусматривает наложение налога на стоимость товаров или услуг после добавления обычного НДС. Уплата НДС сверху является обязательной для определенных категорий товаров и услуг и может варьироваться в зависимости от отрасли. Эта система также может влиять на конечную цену товаров или услуг для потребителя.

Что такое НДС простыми словами

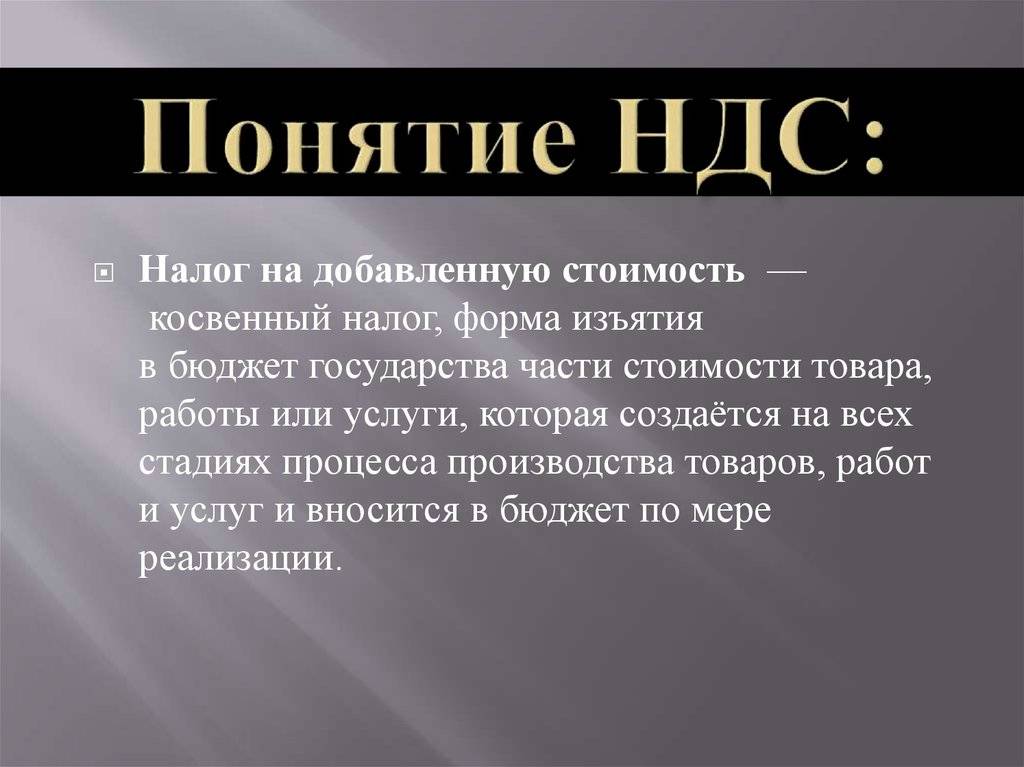

НДС — один из косвенных налогов, оплата которого производиться в пользу государства. Взимается он с товаров при продаже или при оказании услуг, причем, может списываться несколько раз, в зависимости от количества совершаемых торговых операций. Расшифровка НДС – налог на добавленную (добавочную) стоимость. Он начисляется на товары и услуги, а его объем, составляет определенный процент от стоимости продукции. В частности в России с 2019 года его размер повышается до 20%.

Помимо России, НДС существует в 130 странах мира. В государствах, где его нет, предусмотрен налог с продаж, являющийся практически полным аналогом. Постараемся подробней и на примерах рассмотреть, что такое НДС для чайников, так как это взнос в пользу государства оплачивается каждым гражданином практически ежедневно, при покупке товаров в магазине, получении различных услуг и т.д.

Для расчета НДС 20 процентов в онлайн калькуляторе введите нужную Вам сумму. По умолчанию процентная ставка — 20%, которую можно изменить.

| Сумма без НДС: | 0 ₽ |

|---|---|

| НДС 20 %: | 0 ₽ |

| Сумма с НДС: | 0 ₽ |

Формула расчета НДС внутри и сверху

Использовать формулы

НДС требуется, к примеру,

чтобы найти нам

известную сумму с налогом или без

его включения. К примеру, известно

значение А. Чтобы найти сумму тарифа в

10%, следует А*10/100.

Другой вариант –

известно значение А, но требуется найти

показатель с налогом. Чтобы получить

число, можно взять формулу А+А*10 или

20/100. Учет платежа на добавленную стоимость

в России ведется с использованием

документации – СФ

В этом документе

важно правильно обозначить параметры

платежа

Можно вычленить налог,

если он уже включен. Для этого требуется

показатель разделить на (1+ставка 0,1 или

0,2). Расчеты показателя сбора являются

относительно несложными. При необходимости

можно использовать калькулятор или

приложения онлайн.

Для установления

тарифа к внесению следует получить

показатель, который был исчислен при

реализации, вычеты и тариф к восстановлению.

Восстанавливать нужно принятые к вычету

суммы, которые отражены по операциям в

статье 170 НК. Чтобы определить взнос,

исчисленный при реализации, требуется

базу умножить на ставку.

Важно применить

правильный процент. Сейчас действуют

три типа процентов согласно статье 164

НК

Нулевой процент используется при

продаже товаров по процедуре экспорта,

а также отображенных операций в статье

164 НК. По ставке 10% облагаются продукты

продовольствия, для детей, книги и

некоторые медицинские товары.

В других случаях

используется основной тариф 20%. При

получении предварительной оплаты и

установления базы в особом порядке

могут использоваться значения, которые

составляют 10/110 и 20/120.

Некоторые проценты подлежат вычетам. Это показатели, предъявленные поставщиками при покупке продукции, уплаченные деньги при ввозе в РФ и т.д. Для оформления вычета следует собрать ряд документации. Необходима счет-фактура, а также первичные бумаги.

https://youtube.com/watch?v=UwNMkRKl42A

Нормы законодательства

Налоговый кодекс Российской Федерации

Статья 168. Сумма налога, предъявляемая продавцом покупателю (п. 1) :

При реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в пунктах 4 и 5 статьи 161 настоящего Кодекса) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога.

В случае получения налогоплательщиком сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории Российской Федерации, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную в порядке, установленном пунктом 4 статьи 164 настоящего Кодекса.

Рубрики:

НДС в сумме vs НДС сверху

Один из способов учета НДС – это назначение его ставки в сумме с ценой товара. Этот метод называется НДС в сумме. Когда покупатель приобретает товар или услугу, он видит и платит единую стоимость, которая уже включает в себя НДС. Данная сумма включается в доходы продавца.

Другой способ – это назначение отдельной ставки для НДС, которая добавляется к цене товара или услуги. Этот метод называется НДС сверху. В этом случае НДС не является частью стоимости товара или услуги, но отображается отдельной строкой в чеке. При этом, продавец обязан перечислить НДС в налоговую службу отдельным платежом.

Какой из этих методов использовать – решает продавец. Он может включить НДС в стоимость товара для удобства покупателя, или же отобразить его отдельно на чеке для прозрачности сделки

Важное отличие в том, что при НДС сверху стоимость товара будет меньше, чем при НДС в сумме, поскольку сумма налога не включена в цену

Расчет стоимости товара с учетом НДС в сумме производится по формуле: Цена товара = Цена товара с НДС / (1 + НДС ставка), где Цена товара с НДС – общая стоимость товара, включая налог, НДС ставка – доля налога (например, 20% – стандартная ставка НДС).

Расчет стоимости товара с учетом НДС сверху производится следующим образом: Цена товара = Цена товара без НДС * (1 + НДС ставка), где Цена товара без НДС – стоимость товара без учета налога.

Важно знать, что ставка НДС может быть различной в зависимости от вида товара или услуги. В России существуют три основные ставки: 0%, 10% и 20%

Их выбор зависит от характера товара или услуги, а также от требований законодательства.

Независимо от выбранного метода учета НДС, его правильный расчет играет важную роль в бизнесе. Корректно рассчитанный налог позволяет избежать нарушений и предупреждает проблемы с налоговыми органами.

Если есть переплата НДС: возмещение налога на добавленную стоимость

Бывает, что компания переплатила НДС: такое случается, когда сумма налоговых вычетов больше, чем сумма НДС с продаж. В таких ситуациях налог можно вернуть: деньгами на счет компании или зачесть в счет будущих платежей. Это называется «возмещение НДС».

НДС можно вернуть раз в квартал. Есть два способа: общий, после камеральной проверки, и заявительный — в ходе проверки.

Как вернуть НДС после камеральной проверки. Для этого вместе с налоговой декларацией за квартал нужно подать заявление на возмещение НДС.

После подачи декларации автоматически начнется камеральная проверка, она обычно длится два или три месяца после подачи декларации. Если нарушений по итогам проверки не будет, решение о возмещении примут в течение семи дней после проверки. Деньги поступят на счет бизнеса из казначейства в течение пяти дней после решения.

Если в ходе проверки обнаружат несоответствия, налоговый инспектор оформит акт. На подачу возражения по акту есть 15 дней. Затем возражение снова рассматривают инспекторы и решают, возмещать НДС или нет. Если все будет хорошо, переплата вернется на счет компании или ИП.

Общий срок возврата НДС может занять до четырех месяцев.

Как вернуть НДС в заявительном порядке — в ходе проверки. Переплату по НДС можно вернуть быстрее, но сделать это можно только в двух случаях:

Чтобы вернуть деньги, в течение пяти рабочих дней после подачи декларации по НДС налогоплательщик должен подать заявление на возврат налога. Его рассмотрят за пять рабочих дней. Если решение положительное, деньги на счет бизнеса переведут в течение пяти рабочих дней. Таким образом, максимальный срок возврата составит 15 рабочих дней.

Если найдут нарушения, возможность возврата рассмотрят в обычном порядке — после камеральной проверки.

Сфера применения калькулятора

Калькулятор пригодится всегда, когда есть необходимость в расчете стоимости товаров либо услуг, либо исчисления процента прибыли после уплаты НДС.

Налог на добавленную стоимость – это обязательный платеж, считающийся косвенным налогом, подлежащим зачислению в бюджет, и включенный в конечную стоимость товара либо услуги. Соответственно, расчеты по НДС – это обязательный атрибут деятельности любого производственно-коммерческого либо индивидуального предприятия. Отчеты по НДС – это обязательные документы, подлежащие ежеквартальной сдаче в налоговые органы.

Плательщиками НДС помимо уже перечисленных организаций являются:

- Коммерческие предприятия-импортеры либо дистрибьюторы, ввозящие на территорию Российской Федерации товары зарубежного производства.

- Налоговые агенты, составляющие счета-фактуры с учетом НДС.

- Физические и юридические лица, действующие по договорам концессии и комиссии, а также осуществляющие услуги по доверительному управлению либо работающие в силу договоров о совместной деятельности.

Освобождение от уплаты НДС

Получить освобождение от уплаты НДС, в соответствии с положениями статьи 145 НК РФ, могут предприятия и организации, соответствующие обоим нижеперечисленным условиям:

- Получившие прибыль за три месяца предпринимательской деятельности в размере менее чем 2 000 000 рублей (без учета НДС);

- Не осуществлявшие финансово-коммерческих операций, связанных с продажей товаров, облагаемых акцизными пошлинами.

При этом пункт 5 ст. 145 НК РФ директивно устанавливает утрату права на освобождение от НДС сразу после проведения любой операции с подакцизными товарами, даже при условии ведения раздельного учета операций.

Обязательным условием для предприятий, получивших освобождение, будет ведение книги продаж. Выписки из книги подлежат ежеквартальному представлению финансовым органам для подтверждения права предприятия пользоваться освобождением. Одновременно с выпиской представлению в ФНС подлежит также и выписка из бухгалтерского баланса, свидетельствующая о непревышении максимально допустимой для освобождения от НДС прибыли. Данное условие диктуется Приказом Министерства РФ по налогам и сборам от 4.07.2002 года.

НДС в сумме и НДС сверху: отличия

С налогом на добавленную стоимость и НДС сверху встречается большинство предпринимателей. Сбор сверху начисляется без добавленной цены. Сейчас основной процент по такому платежу составляет 20%.

Вычисляется платеж исходя из стоимости товара. Расчет происходит в случае, если известна сумма обложения, но не известно значение процента.

Есть некоторые

особенности расчета взноса, который

включен в цену. Этот метод расчета

является установлением показателя в

том числе. Это означает, что известна

окончательная сумма к уплате с включением

налога. Подсчет ведется, как и в первой

ситуации, при помощи несложных действий.

Такие чаще всего используются покупателем,

чтобы уточнить, какова стоимость

продукции без включения взноса.

Эти два метода подсчета

похожи. Каждый из них предполагает

установление суммы к внесению. В двух

случаях высчитывается процент в 10 или

20 в зависимости от примененной ставки.

Формулы для расчета также являются

похожими. При этом есть важная разница

между числами.

Применяются отличающиеся

методы, берутся показатели с включенным

сбором и без него. Начислить средства

сверху, если известно число без показателя,

проще

Для предпринимателей и компаний

важно получение значения взноса в сумме.

Необходимо взять итоговое значение и определить применяемый процент. Вычислить размер сбора сверху проще – цена товара берется за сто процентов, к ней нужно прибавить 10 или 20 процентов в зависимости от используемого тарифа. Разница между вариантами подсчета присутствует.

Как посчитать НДС

Правильно вычисляем 20% НДС

Для правильного расчета НДС необходимо предпринять следующие шаги:

- Выбрать величину налоговой ставки. Сделать это можно с помощью Налогового кодекса.

- Выполнить расчет суммы налоговой базы. Делается это также с помощью кодекса (статья 154). Эта сумма будет равна стоимость проданных товаров с учетом акцизов.

- Установить дату расчета. Это может быть любая операция, например, отгрузка товара.

В общем смысле формула для расчета налога на добавленную стоимость выглядит как:

НДС = налоговая база * расчетная ставка

Показатель вписывается в счет-фактуру, который получает покупатель. Если товар продается не в российских рублях, то для расчета нужно вычитать рублевый эквивалент стоимости по курсу НБ

Важно: НДС начисляется только в рублях

Особенности расчета и уплаты НДС

НДС (налог на добавленную стоимость) – это один из налогов, которые уплачивают организации и предприниматели в России. НДС стала особенно значимым налогом с введением налоговой системы «Единый налог на вмененный доход».

НДС начисляется на создание и реализацию товаров, оказание услуг и перемещение продукции – все это с учетом российского законодательства, учитывает НДС. Неполный формат товаров, на которые начисляется НДС, является достаточно широким, он включает товары и услуги в самых разнообразных областях – от производства и торговли до сферы услуг и медицины.

Особенности уплаты НДС включают в себя наличие ставок и особенности в расчете тех или иных типов товаров и услуг. НДС может уплачиваться либо по ставке 18%, либо по ставке 10%, а в некоторых случаях вовсе освобождаться от уплаты.

В итоге, понимание особенностей расчета и уплаты НДС позволяет предпринимателям и организациям на практике правильно использовать этот налог и избежать ошибок перед его уплатой.