«За» и «против» потребительских кредитов

Недвижимость – особый сегмент рынка: даже после спада во время кризиса цены здесь все равно вырастут. Правда, параллельно с ценой растет и спрос, так как все больше родителей стремятся обеспечить своих наследников отдельной жилплощадью. Несмотря на разнообразие ипотечных программ, а также их государственную поддержку, не все готовы связать себя ипотекой. Возможно, здесь работает стереотип («кабала на всю жизнь») или нежелание долго бегать по инстанциям и столько же ожидать решения банка, но все больше клиентов предпочитают брать кредиты наличными. Потребительский кредит – более привычная для многих форма кредитования, попробуем сравнить, что выгоднее – ипотека или потребительский кредит.

Преимущества потребительского кредитования:

- Сравнительно лояльные со стороны банков условия потребительских кредитов.

- Возможность приобретения любого варианта жилья без обязательного отчета банку о целевом использовании кредитных средств.

- Минимум времени на оформление и быстрое (в сравнении с ипотекой) получение наличных.

- Если в банке-кредиторе размещен депозитный вклад, можно рассчитывать на скидку от стандартной процентной ставки кредита.

- Нет требования обязательного страхования.

- Не требуют большой пакет документов, в большинстве случаев достаточно только паспорта, справки 2-НДФЛ, возможно, заверенной копии трудовой книжки.

- Сроки такого вида кредитования незначительные (по сравнению с ипотекой) и переплата по кредиту минимальная.

Есть ли подводные камни в потребительском кредитовании? Например, сумма кредита по такому виду займов не должна превышать 500 000 рублей. Если таких денег недостаточно для решения квартирного вопроса, для получения более значительной суммы (до одного миллиона рублей без подтверждения целевого использования) надо найти поручителей с документами, удовлетворяющими условиям кредитного договора. В таком виде кредитования банковские специалисты квартиры на юридическую чистоту жилплощади выбранное клиентом жилье не проверяют. Избавиться от риска можно, если заказать специалистам проверку жилья отдельно, на платной основе.

Недостатки потребительских кредитов:

- При оформлении потребительского кредита можно рассчитывать на сравнительно небольшую сумму, способную погасить только часть расходов на покупку жилья.

- Сравнительно высокая процентная ставка.

- Ежемесячные выплаты отличаются от ипотечных, график выплат достаточно напряженный, поэтому семье придется перейти на жесткий режим экономии.

Из всяких правил бывают исключения: если ежемесячный доход семьи стабильно высокий, чтобы выдержать среднемесячный платеж большого потребительского кредита, то, безусловно, можно сэкономить на переплате.

Понятие ипотеки и кредита

Для понимания различий между ипотекой и кредитом необходимо дать точное определение каждому из этих понятий. Следует понимать: ипотека считается частным случаем кредитования. Но из-за ряда серьезных отличий ее считают отдельным направлением в банковской деятельности.

Значение ипотеки

Сначала нужно разобраться в отличиях ипотеки и ипотечного кредита. Для этого надо дать точное определение каждому из этих понятий.

Ипотека — форма залога, при котором закладывается недвижимость в качестве гарантии возврата долга. В процессе выплат владелец недвижимости имеет право ею пользоваться, но не продавать. Если должник не возвращает в срок полученный заем, то кредитор имеет право распоряжаться заложенным имуществом по собственному усмотрению.

Ипотечное кредитование — это вариант займа, выдаваемого исключительно для покупки недвижимости. В этом случае приобретенное имущество автоматически закладывается до уплаты долга по кредиту. Если долг не выплачивается, то купленная квартира переходит в собственность кредитора, как и в случае со стандартной ипотекой.

На сегодняшний день под словом ипотека обычно подразумевается ипотечный кредит, хотя эти понятия и различаются. Рекомендуется уточнять у работников банка, работают ли они только по ипотечному кредитованию, либо выдают деньги в долг под залог недвижимого имущества.

Понятие кредита

Кредитом называют вариант экономических отношений, при которых одна из сторон (должник, заемщик) не компенсирует сразу полученные услуги либо товары. Вместо этого она обещает предоставить возмещение в будущем, беря на себя определенные обязательства.

При этом не следует путать кредитование и ссуду. Ссуда от кредита отличается необязательным наличием процентной ставки. В этом же состоит отличие кредита от займа. Но нужно помнить: кредит может называться и займом, и ссудой.

Имеется ряд понятий, связанных с кредитом. Их тоже рекомендуется знать:

- Продавец займа или кредита. Подразумевается кредитор, он же ссудодатель. Это лицо, предоставляющее услуги по оплате товара или услуги в рассрочку. Кредит предоставляется как юридическими, так и физическими лицами. Классический случай кредитора — банковская организация.

- Получатель (покупатель) займа или кредита. Его же называют дебитором, заемщиком или должником. Это лицо, получающее ссуду по определенным условиям. В качестве ссуды могут выступать деньги, услуга или товар.

- Кредитный договор. Этим термином называют соглашение о получении займа. В нем описываются все условия получения кредита: сроки, процентная ставка, периодичность и суммы выплат, действия в случае невыплаты долга.

- Кредитный риск. Это шанс на невозврат долга и потерю средств. Риски могут быть низкими, средними и высокими.

Необходимо учитывать: существует множество вариантов кредитования. Все они регулируются соответствующими законодательными актами.

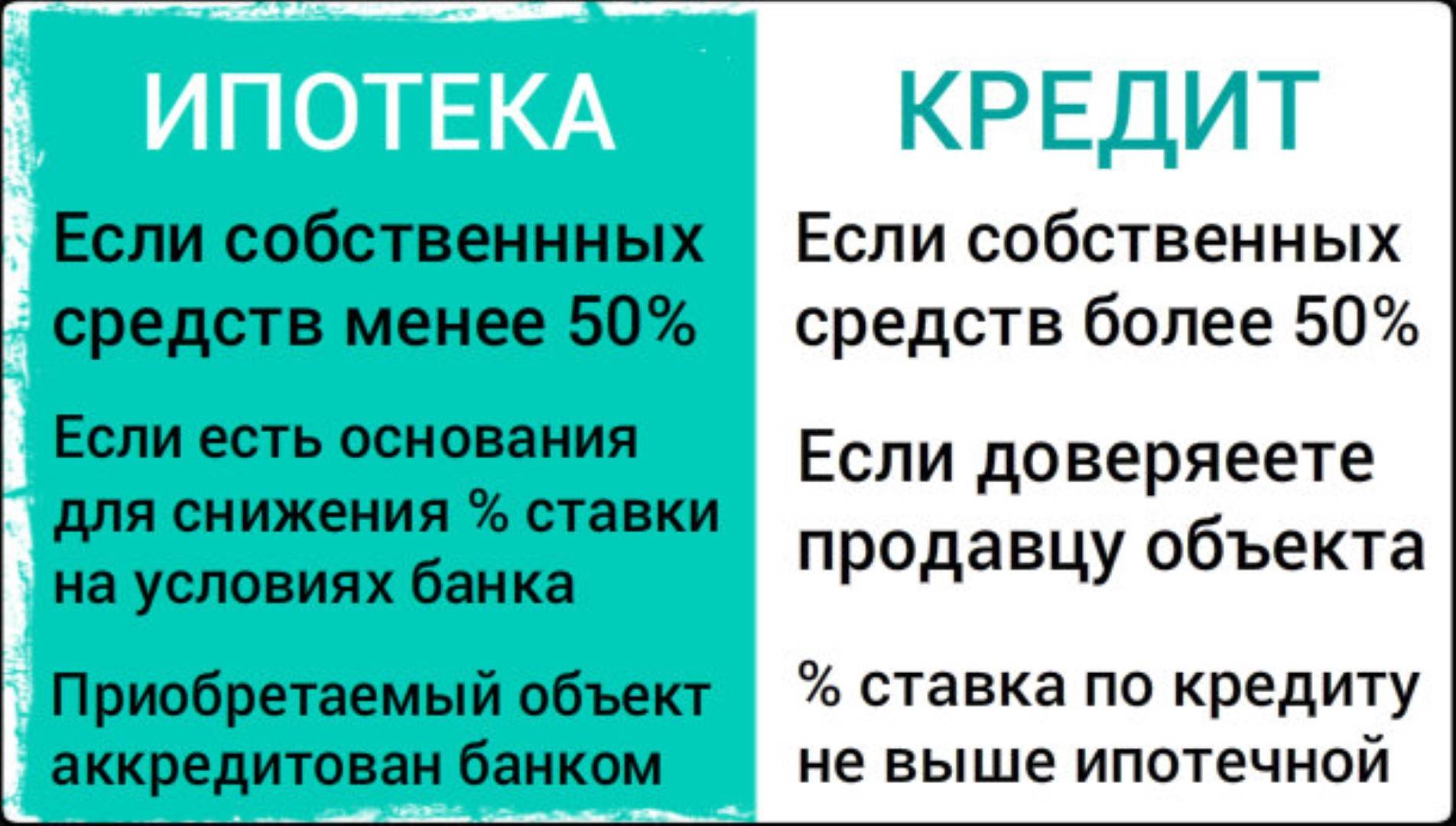

Что выгоднее ипотека или кредит?

Так как средства, полученные путем взятия обычного кредита, могут быть потрачены в том числе и на покупки недвижимости, возникает вопрос может кредит выгоднее ипотеки? Проанализировав основные отличия между этими понятиями можно сделать вывод.

Срок кредита намного меньше ипотечного, тут есть свои плюсы и минусы: ежемесячный платеж конечно будет не таким высоким, но переплата напрямую зависит от срока, в ипотеки она будет значительна больше. Если при оформлении кредита вам не надо оставлять в залоге свою недвижимость, а это значит, что при самом негативном стечении обстоятельств, вы не останетесь без того, ради чего и оформляли кредит. Сумма, которую может выделить банк при оформлении кредита редко превышает один миллион рублей, даже при условии, что у вас идеальная кредитная история.

Таким образов до конца однозначно ответить на вопрос что же выгодно больше ипотека или кредит нельзя, все зависит от потребностей и возможностей заемщика. Так, например если у вас не хватает только части денег на покупку жилья, вы не хотите много переплачивать и уверенны что отдадите долг в течении нескольких лет, то оформление кредита для вас будет более выгодный вариант. Если у вас совсем нет средств на покупку жилья и вы готовы существенно переплатить, и ваше жилье будет стоить несколько миллионов, то лучше всего оформить ипотеку. Сэкономить на переплате можно будет, если закрыть ипотеку досрочно.

Когда имеет смысл брать потребительский кредит на жилье?

Использовать нецелевой кредит для покупки жилья есть смысл только в одном случае – если требуется сравнительно небольшая сумма на короткий срок. Предположим, что заемщик может оплатить из собственных средств 85-90% стоимости квартиры или ожидает получения в кратчайшие сроки крупного наследства, за счет которого предполагает покрыть долг. При таких обстоятельствах значение имеет короткий срок оформления кредитного договора и существенная экономия на «сопутствующих» платежах, а переплата из-за высокой ставки будет невелика.

Использовать нецелевой кредит для покупки жилья есть смысл только в одном случае – если требуется сравнительно небольшая сумма на короткий срок. Предположим, что заемщик может оплатить из собственных средств 85-90% стоимости квартиры или ожидает получения в кратчайшие сроки крупного наследства, за счет которого предполагает покрыть долг. При таких обстоятельствах значение имеет короткий срок оформления кредитного договора и существенная экономия на «сопутствующих» платежах, а переплата из-за высокой ставки будет невелика.

Если имеется возможность выплатить 60-70% от стоимости жилья, а погашение кредита планируется за 3-4 года, то целесообразной может стать ипотека «по двум документам». Такой кредит не создает проблем при оформлении займа, не сильно ограничивает клиента в выборе квартиры и не очень увеличивает процентную ставку.

Оценивая представленные кредитные продукты, нужно учитывать и то, что при ипотеке супруги автоматически приобретают права на недвижимость, даже если заемщиком выступал только кто-то один. В случае с нецелевым кредитом, возможно использование для погашения долга средств, которые находились на счету до брака. Это сделает владельцем квартиры только одного из супругов.

Виды кредитов на квартиру или дом

Как ипотека, так и кредит на жилую недвижимость (с обеспечением или без такового) подразумевает выделение средств на покупку готового жилья или строящегося объекта на первичном рынке.

На этом сходства двух банковских продуктов заканчиваются.

Разберёмся, какие между ними отличия.

Какой из видов кредитования выбирать в том или ином случае.

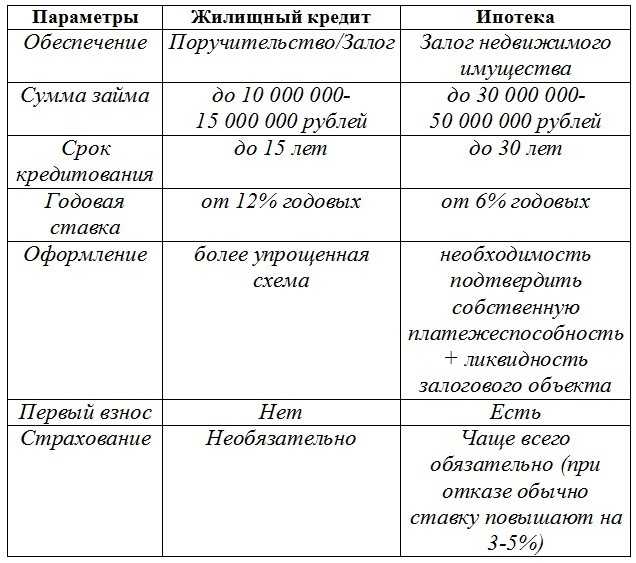

Ипотека

Ипотеку выделили в особое направление в силу законодательной и финансовой специфики.

Помимо общих норм банковской деятельности оно регулируется отдельным законодательным актом: ФЗ №102 «Об ипотеке (залоге недвижимости)» от 16.07.1998.

Особенности этого вида займа:

- Наличие первоначального взноса обязательно;

- Максимальный размер займа зависит от величины первого взноса;

- Заёмные средства направляются напрямую продавцу недвижимости (объекта строительства) в безналичной форме;

- Для согласования ипотеки нужно собрать предусмотренный пакет документов;

- Процесс одобрения банком довольно длительный;

- Срок займа любой, до достижения заёмщиком пенсионной черты;

- Годовые ставки по ипотеке начинаются от 11-13%;

- Объект подлежит согласованию с банком:

- Учитывается его ликвидность;

- Юридическая чистота истории;

- Надёжность застройщика для первички;

- Не кредитуются доли в квартире в основном.

На размер ставки влияет:

- Срок ипотеки;

- Наличие полиса страхования жизни;

- Наличие специальных программ с застройщиками (для первички);

- Размер первоначального взноса;

- Степень готовности жилья (для первички);

- Возможность подтвердить размер доходов;

- Участие в федеральных программах поддержки отдельным категориям заёмщиков.

Жилищные кредиты

Жилищные кредиты это вид потребительского займа, регулируемый Федеральным законом «О потребительском кредите (займе)» №353 от 21.12.2013.

По условиям кредита на покупку жилья банк может требовать наличие залогового обеспечения и поручителей.

Эти условия выдвигают не все банки и не в каждом случае. Во многом они связаны с размером суммы займа.

Обеспечением по крупному займу может являться:

- Автомобиль;

- Дачный дом;

- Земельный участок;

- Приобретаемое жильё;

- Драгоценности, другое ценное имущество.

Полезное видео:

Особенности потребительского кредита и в частности займа на покупку недвижимости:

- Заёмщик не ограничен в выборе объекта;

- Небольшой срок (долгосрочные займы с обеспечением выдаются максимум на 10 лет, средний срок потреб.займа— 1 год);

- Оформляется без первоначального взноса;

- В основном требуются поручители;

- Минимальный пакет документов;

- Оперативное одобрение/отказ;

- Средний размер займа 0,5 млн. рублей (Сбербанк предлагает максимум 3 млн. рублей);

- Средства выдаются наличными деньгами или перечисляются на счёт получателя;

- Заёмщик распоряжается приобретаемым жильём по своему усмотрению:

- Можно продать;

- Сдать в аренду;

- Прописать любых родственников.

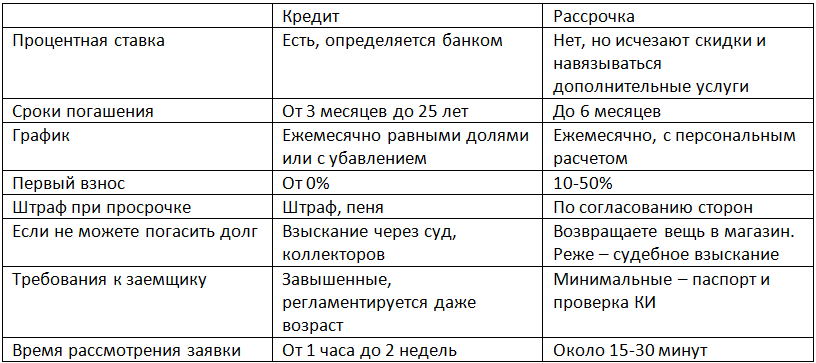

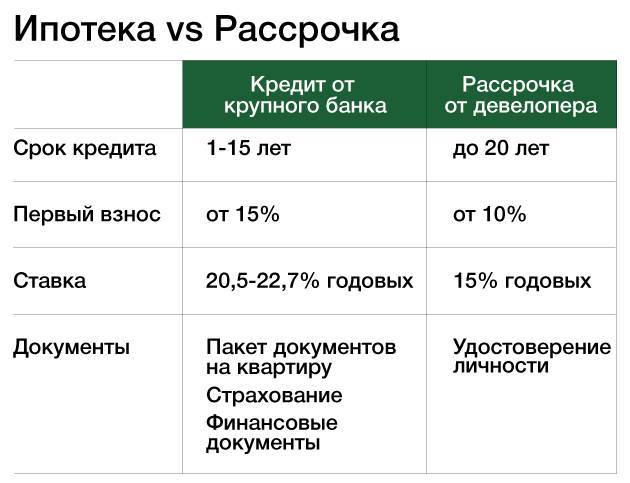

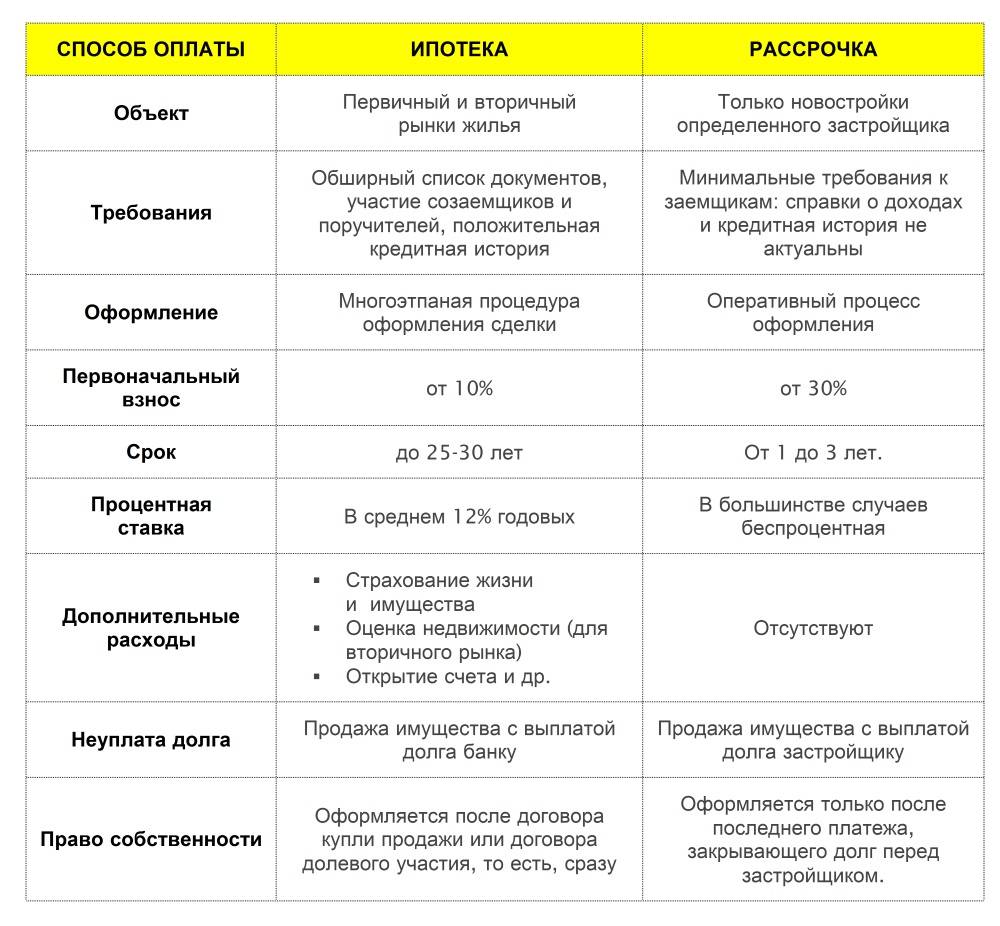

Для наглядности представим сравнение ипотеки и кредита на жильё в виде таблицы:

Целевые и нецелевые жилищные кредиты в цифрах

Существенное отличие ипотеки от потребительских займов для последующего приобретения жилья — процентные ставки за пользование кредитом:

С помощью предоставленной диаграммы можно визуально ознакомиться с начальными процентными ставками:

Интересно сравнить итоговые цифры с учётом переплат по кредитам и сопутствующих расходов (обязательное страхование, оценка недвижимости в ипотеке):

Условия: сумма кредита 1 000 000.00 рублей, срок 3 года.

Ипотека выходит дешевле потреб. кредита на 44 тысячи рублей. А кредит с обеспечением экономит заёмщику 35 230 рублей относительно кредита без залога имущества.

Но, если взять ипотеку в таком же размере, но на 10 лет вместо 3, то переплата в счёт процентов получится 646 214.77 рублей, на 5 лет — 301 555.13 рублей.

То есть годовой потребительский кредит на этом фоне выглядит привлекательнее многолетнего ипотечного.

Интересное видео:

Ипотека или кредит – сравниваем требования банков

Для оформления кредита банку требуется проверить заемщика, его состоятельность и платежеспособность. Во многом об этих основных критериях свидетельствует предоставленная справка о доходах и наличие поручительства.

При ипотеке, помимо кандидатуры заемщика, тщательно проверяется и приобретаемая квартира. Это существенно влияет на срок рассмотрения заявки.

Если при хорошей кредитной истории заемщик может получить необходимую сумму в течение 1 рабочего дня, то для рассмотрения возможности предоставления ипотечной ссуды банку требуется от 5 рабочих дней.

Ну и конечно, пакет документов, требующийся для оформления ипотеки, значительно превышает по количеству пакет документов для оформления потребительского кредита.

Сбор документов для ипотечной ссуды, последующая регистрация в Росреестре, обслуживание (продление страховок и текущих справок о доходах) требует от заемщика дополнительных вложений и времени.

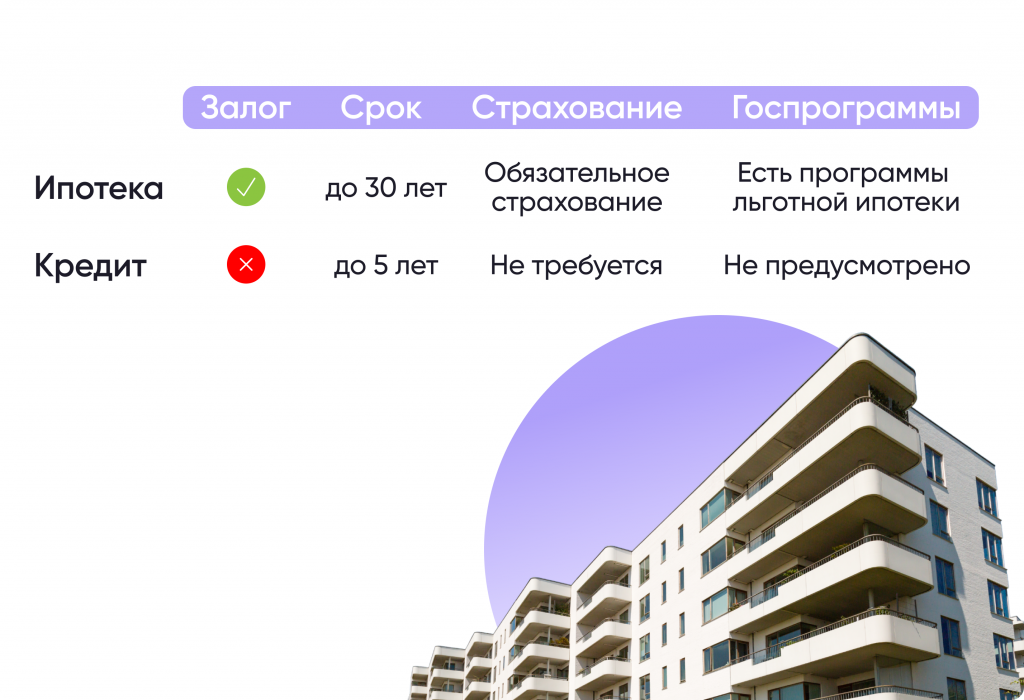

Ключевые отличия ипотеки от кредита

- Целевое назначение. Ипотечный кредит выдается только на приобретение недвижимости, отнесенной к жилому фонду РФ, а также земли для постройки жилого дома. Использовать полученные от банка средства на другие нужды невозможно: это считается нарушением основных условий договора и приводит к его расторжению с возвратом всех полученных средств и штрафом в придачу. Правда, такие случаи редки: сама процедура выдачи займа исключает обман банка. Перевод средств на счет заемщика или продавца жилья происходит только после предоставления документов по недвижимости и предварительного договора купли-продажи.

- Предмет залога. Обеспечением ипотечного договора всегда служит недвижимость. Она может:

уже находиться в собственности заемщика;

принадлежать одному из родственников, созаемщиков;

приобретаться на ссужаемые деньги.

В случае невыплаты кредита заложенное имущество пойдет с молотка, а небольшая сумма, оставшаяся после затрат банка на торги, погашения долга и процентов, вернется к заемщику. С обычным кредитом, на первый взгляд, проще – предметом залога может становиться любое движимое и недвижимое имущество, соответствующее требованиям закона и кредитующего учреждения. Иногда залог может вообще не требоваться – такие кредиты нередко выдаются без залога или под поручительство. Здесь и таится их опасность: при невыплате кредита и других нарушениях договора на покрытие займа и штрафы может уйти все имущество должника.

Сумма кредита. Максимальная сумма, которую можно получить по ипотечному займу, определяется банком индивидуально для каждого заемщика. Некоторые программы ипотечного кредитования (допустим, для военных или для молодой семьи) предусматривают верхнюю планку стоимости приобретаемого жилья. Также этот вопрос регулируется стандартами АИЖК и программами, которые оно поддерживает (по некоторым рефинансируется только жилье эконом-класса). Также сумма может определяться в процентном соотношении от стоимости жилья (например, некоторые ипотечные продукты предполагают повышенную сумму первого взноса для получения большего займа).

А вот потребительский кредит, помимо индивидуальных ограничений для заемщика, выдается большинством банков только на сумму до 1,5 млн. рублей.

Срок кредита – прямо следует из предыдущего. Поскольку сумма ипотечного кредита может превышать годовой доход заемщика в десятки раз, то и срок жилищного кредитования увеличивается пропорционально – и может достигать от года 30 лет. Тогда как потребительские ссуды без указания целевого назначения могут выдаваться на несколько месяцев и редко переваливают 5-летний рубеж.

Проверка платежеспособности. Ввиду значительности ссужаемых сумм банк дотошно изучает кредитную историю, источники дохода и состав его семьи. На решение кредитно-финансовой организации по ипотеке может повлиять даже отрицательная кредитная история у супруга, если он является обязательным созаемщиком. Для оценки плательщика по потребительскому кредиту как благонадежного или нет в банках часто используется система скоринга – присвоение определенного количества баллов за каждый ответ и их конечный подсчет. Не набравшие пороговое число «отсеиваются» автоматически. А вот для ипотеки характерна процедура андеррайтинга – проверки заемщика специалистом. При андеррайтинге вся входящая информация, предоставляемая заемщиком, тщательно проверяется, для этого нередко отправляются запросы в соответствующие органы и организации.

Процентные ставки. Поскольку ипотечный кредит надежнее страхует банк от финансовых потерь (возмещение убытков гарантируется залогом недвижимости), то и кредитная ставка по ипотеке в среднем ниже на 4-5%, чем при потребительском кредитовании.

Обременение имущества. Недвижимость, заложенная для обеспечения ипотечного кредита, не может быть продана или подарена без уведомления об этом банка. Тогда как имущество, приобретенное на деньги нецелевого назначения находится в полной собственности заемщика, который распоряжается им на свое усмотрение без согласования с кредитором.

Также взятие ипотечного кредита обязывает заемщика уведомлять банк о важных изменениях в своей жизни, как то: рождение ребенка, заключение брака или развод, получение инвалидности или появление иждивенца.

Какой вариант предпочтительнее с финансовой точки зрения?

Финансовая составляющая при оформлении ипотеки – наиболее важный фактор почти для любого россиянина. Поэтому на него и стоит смотреть в первую очередь. При проведении расчетов нужно учитывать:

- сумму общей переплаты по кредиту;

- дополнительные расходы;

- размер налогового вычета, если вы планируете его получить.

Чтобы расчеты были более честными, стоит рассматривать одинаковые условия оформления и сроки. Приведем конкретный пример и посчитаем сумму переплаты.

Допустим, Сафронов (29 лет) имеет на руках 500 000 руб. и хочет приобрести квартиру на вторичном рынке за 1 700 000 руб. Для этого он обратился в Сбербанк, зарплатным клиентом которого является (возможность подтверждения дохода тоже есть). Там ему предложили оформить ипотеку или потребительский кредит. Какой же вариант будет более выгодным? Давайте разбираться.

Ипотека

При заявленных условиях Сафронову предложили оформить ипотеку сроком на 5 лет под 9,2% годовых. Размер ежемесячного платежа при этом составит 25 027 руб., а общая переплата – 301 620 руб.

Нажмите для увеличения изображения

Кроме этого, появится необходимость оплачивать ежегодную страховку недвижимости и своего здоровья. Размер ее будет зависеть от суммы долга:

| Период | Остаток задолженности | Страхование недвижимости | Личное страхование |

| 1-й год | 1 501 620 руб. | 3 378 руб. | 5 826 руб. |

| 2-й год | 1 201 296 руб. | 2 702 руб. | 4 661 руб. |

| 3-й год | 900 972 руб. | 2 027 руб. | 3 495 руб. |

| 4-й год | 600 048 руб. | 1 350 руб. | 2 328 руб. |

| 5-й год | 300 324 руб. | 675 руб. | 1 165 руб. |

| Итого: | – | 10 132 руб. | 17 475 руб. |

Т. е. всего за страхование за весь период кредитования придется заплатить 27 607 руб. Зато можно получить налоговый вычет на сумму стоимости жилья и уплаченных процентов. Получится вернуть в размере: 13%*1 700 000 = 221 000 руб. – за само жилье, 13%*301 620 руб. = 39 210 руб. – с процентов. А всего – 260 210 руб.

Отсюда можно посчитать сумму переплаты с учетом всех факторов:

| Размер переплаты по ипотеке | 301 620 руб. |

| С учетом страхования (+ 27 607 руб.) | 329 227 руб. |

| С учетом вычетов (– 260 210 руб.) | 69 017 руб. |

Рассчитать ипотеку на разных условиях можно самостоятельно в специальном онлайн-калькуляторе.

Кредит

Если же Сафронов решит оформить потребительский кредит с теми же параметрами, то на 5 лет 1 200 000 руб. ему, как зарплатному клиенту, одолжат под 11,9% годовых. Размер ежемесячного платежа составит 26 633 руб. А общая сумма переплаты – 397 980 руб.

Нажмите для увеличения изображения

Дополнительно ему нужно будет каждый год покупать личную страховку, а это дополнительные затраты:

| Период | Остаток задолженности | Личное страхование |

| 1-й год | 1 597 980 руб. | 6 200 руб. |

| 2-й год | 1 278 384 руб. | 4 960 руб. |

| 3-й год | 958 788 руб. | 3 720 руб. |

| 4-й год | 639 192 руб. | 2 480 руб. |

| 5-й год | 319 596 руб. | 1 240 руб. |

| Итого: | – | 18 600 руб. |

Итого с учетом страховки переплата составит 416 580 руб.

Также сделать самостоятельный расчет условий кредита (суммы, размера платежей, срока) можно в онлайн-калькуляторе.

Выводы

Сравним полученные результаты:

| Размер переплаты | По ипотеке | По потребительскому кредиту |

| Размер переплаты по ипотеке | 301 620 руб. | 397 980 руб. |

| С учетом страхования | 329 227 руб. | 416 580 руб. |

| С учетом вычетов | 69 017 руб. | 416 580 руб. |

Очевидно, что даже без учета вычетов по ипотеке с финансовой точки зрения именно жилищный займ является более выгодным. Размер экономии в конкретно рассматриваемом случае минимально составит больше 87 000 руб. Вывод – по возможности лучше оформлять именно ипотеку. Кредит же стоит рассматривать как менее выгодный формат покупки жилья. Например, к нему можно прибегнуть при отсутствии первого взноса или при покупке «нестандартного» жилья, покупку которого банк просто не одобрит.

Отличия кредита от ипотеки при покупке квартиры

В чем преимущества и недостатки этих кредитных продуктов?

Для начала разберемся с плюсами и минусами ипотеки:

- этот вид кредитования так привлекателен для заемщиков в первую очередь тем, что для погашения кредита дается довольно много времени;

- для большинства клиентов со средним уровнем заработной платы ставки сравнительно приемлемые, а, чтобы выделиться среди аналогичных предложений от банков-конкурентов, иногда пересматриваются условия кредитования. Так что можно получить более выгодное предложение;

- можно без проблем найти кредитора, так как предложений есть масса;

- уже после подписания договора можно въехать в выбранную квартиру. Но хотя заемщик и считается хозяином, жилье находится под залогом до тех пор, пока долг не будет погашен;

- для получения ипотеки надо собрать массу документов, а также потратиться на заключение договора страхования жилья и жизни заемщика, а это немалые деньги. При отказе от страхования банк вправе повысить процентную ставку на 5% или выше;

- нельзя заключить сделку без проведения независимой оценки квартиры.

Для сравнения озвучим вам плюсы и минусы покупки недвижимости с помощью жилищного кредита:

- сравнительно просто получить кредит;

- нет необходимости оформлять дорогостоящую страховку;

- срок кредитования намного меньше, чем при ипотеке, поэтому размер ежемесячных выплат может быть очень серьёзным;

- при этом процент за пользование деньгами минимальный – 2,3%;

- получить можно небольшую сумму (обычно не более 1,5 миллиона рублей) и сроки кредитования ограничены.

В любом случае выбирать более подходящий вариант нужно исходя из конкретных обстоятельств в семье. Если есть возможность финансово потянуть большие размеры платежей, то лучше брать жилищный кредит. В противном случае более выгодной станет простая ипотека.

Потребительские займы

Этот вид кредитования заключается для покупки бытовой техники, предметов домашней обстановки или транспортного средства. Также ссуду можно получить наличными деньгами и потратить по своему усмотрению, не отчитываясь за них перед банковской организацией. Данная сделка заключается на период 3-7 лет. Процентная ставка колеблется в пределах 18-34%. Она зависит от многих внешних факторов, в том числе и от заработка и кредитной репутации будущего заемщика.

Это соглашение с финансовой компанией не требует внесение залога. Порядок оформления ссуды непродолжительный, денежные средства уже можно получить через несколько часов. Человек должен предоставить только свой паспорт с постоянной пропиской с документальным подтверждением своей заработной платы.

Чем ипотечный кредит отличается от потребительского?

Наверное, не все граждане знают характерные отличия этих видов кредитования. Если сравнить ипотеку с потребительским займом, то можно провести следующие разграничения:

1. Ипотечный договор нельзя заключить без внесения залога. Обычно, это приобретаемая квартира (дом) гражданином, но может быть и другая недвижимость. При заключении потребительской ссуды данный пункт не применяется.

2. Еще одним отличием является размер кредита. Размер ипотечного займа может быть больше в десятки раз, чем потребительская ссуда. При одном уровне дохода, который имеет потенциальный клиент, лимит будет значительно отличаться.

3. Срок действия кредитных соглашений с финансовыми компаниями, также отличается. Если при потребительском кредитовании период составляет несколько лет, то в ипотеке это время может измеряться десятками лет. Максимальный срок равняется 30 годам.

4. Не менее важным условием является процентная ставка. В ипотеке, она минимальная, поскольку у кредитного учреждения находится в залоге недвижимость дебитора, которая соразмерна сумме заемных денег и оно имеет право в любое время продать ее, если заемщик не будет выплачивать ссуду.

5. Если ипотека заключается для того, чтобы решить жилищный вопрос для заемщика, то потребительская ссуда оформляется для покупки дорогостоящих товаров. Хотя, человек может купить и ту же самую недвижимость, что и при ипотечном кредите.

Если гражданин собирается купить квартиру и у него есть выбор только между этими двумя видами кредитования, то он должен довериться ипотеке. Данная программа позволит заемщику сэкономить значительную сумму денег при возврате заемных денег (низкая процентная ставка, возможность досрочного погашения).

Особенности кредитования

Ипотека или потребительский кредит: в чем разница?

Потребительский кредит предоставляется для любых личных или бытовых нужд, в то время как ипотечный кредит выдается специально для приобретения недвижимости. Выбор между ними зависит от ваших целей и потребностей.

Преимущества ипотеки

Взятие ипотеки имеет несколько плюсов:

- Более низкая ставка по сравнению с потребительским кредитом.

- Возможность получить ипотеку без первоначального взноса.

- Возможность получить определенные льготы и налоговый вычет.

- Возможность получить поддержку государства в виде субсидий или дополнительных программ.

Преимущества потребительского кредита

Однако потребительский кредит также имеет свои преимущества:

- Проще оформить и получить, чем ипотеку.

- Нет необходимости предоставлять залог или участвовать в сделке с недвижимостью.

- Большая гибкость в использовании средств.

Дополнительные условия и возможности

Кроме того, важно обратить внимание на дополнительные условия и возможности, которые предлагает каждый вид кредита. Например, некоторые банки предоставляют специальные программы для покупки квартиры

Что хорошего в ипотечном кредитовании

Россияне, не имеющие собственного жилья, предпочитают оформлять ипотечное кредитование. Для многих этот способ приобретения жилья выглядит более привлекательным.

Ипотека делает жилье доступным. Поскольку это самый популярный способ покупки жилья, рассмотрим его плюсы и минусы.

Плюсы:

- доступность – среднестатистическая российская семья может позволить себе оформить жилищный кредит;

- необходимо иметь лишь 10-12% от общей суммы для первого взноса;

- длительный срок выплаты – до 30 лет;

- низкая процентная ставка – максимум 10-11% годовых (с учетом страховки);

- возможность получить субсидию от государства для малообеспеченных семей;

- возможность налогового вычета – один раз в жизни каждый россиянин имеет право вернуть 13% от суммы уплаченных налогов по ипотеке – это позволяет сэкономить.

Минусы:

- высокий риск – жилье вам полностью не принадлежит до тех пор, пока задолженность перед банком не будет погашена;

- взятое в ипотеку жилье – это ваш залог банку;

- выбранное жилье нужно согласовать с банком – он не всегда согласен на ваши условия;

- высокие сроки означают высокую переплату – к примеру, если ипотека оформляется на 20 лет при ставке в 10%, вы переплачиваете вдвое больше;

- необходимость страховки, которую нужно продлевать каждый год.

Покупка жилья в ипотеку: плюсы и минусы

Ипотека – классический и более популярный формат кредитования при покупке жилья. Такая приверженность обусловлена целым рядом плюсов жилищных займов:

- более низкая процентная ставка;

- оптимальный размер ежемесячного платежа;

- долгий срок погашения;

- возможность получения помощи от государства при участии в различных программах (применение материнского капитала, оформление семейной ипотеки, ипотеки для молодых и др.);

- дополнительные бонусы от банка и застройщика при покупке жилья в новостройке (если предусмотрено);

- безопасность проводимой сделки купли-продажи (специалист банка проверяет сделку на юридическую чистоту, причем платить за это дополнительно не надо);

- возможность получения налогового вычета (это уменьшит размер собственных расходов на покупку).

Но некоторые решают отказаться от ипотеки в пользу потребительского кредита. Причинами тому могут быть следующие аргументы:

- жилье становится залогом банка, т. е. на весь срок погашения на него накладывается обременение, его нельзя продать, обменять, даже провести перепланировку без разрешения банка;

- дополнительные расходы на ежегодную страховку жилья и собственной жизни;

- ряд требований к приобретаемой недвижимости (т. е. покупку нужно будет согласовывать с банком);

- высокая переплата из-за длительного срока кредитования (причем первое время погашаться будут начисляемые проценты в большинстве своем, а не сумма займа);

- необходимость предоставления первоначального взноса (особенно большим он будет при отсутствии возможности подтвердить свои доходы).

Прочтите: Снимать квартиру или взять ипотеку: что выгоднее, пример расчета

Что выгоднее: ипотека или кредит?

Рассматривать выгоду ипотеки и кредита нужно с точки зрения удобства при покупке квартиры. При рассмотрении необходимо перечислить основные плюсы и минусы этих способов получения займа. И тогда решить, что выгоднее, и в каких ситуациях.

Плюсы и минусы ипотеки

Основные плюсы ипотеки выглядят так:

- Сравнительно низкая процентная ставка.

- Длительный срок выплат и, как следствие, небольшие ежемесячные платежи.

- Возможность получить большую сумму в качестве займа.

- Нет необходимости собирать всю сумму, требуемую для приобретения недвижимости.

- Размер выплат позволяет не ограничивать себя в ежедневных расходах.

Но имеются у ипотеки и свои минусы. Основной недостаток — до окончания выплат недвижимость принадлежит банку. Поэтому в случае возникновения задолженностей, собственность легко потерять. Дополнительные сложности связаны с оформлением документов и ипотечным страхованием.

Плюсы и минусы кредита

Потребительский нецелевой кредит обычно берут в тех случаях, когда для приобретения недвижимости не хватает относительно небольшой суммы денег.

Вот основные плюсы этого подхода:

- Недвижимость сразу переходит в собственность покупателя. При невыплате кредита имеется шанс сохранить объект покупки.

- Кредит выдается быстрее. Не требуется большое количество документов и дополнительное страхование.

Основные минусы этого метода — высокие ставки и необходимость выплачивать кредит в короткие сроки. Обычно клиентам банков приходится прикладывать немалые усилия для своевременных выплат.

Ипотека или кредит – сравниваем дополнительные расходы

- Страховка. Ипотечная ссуда, как любой залоговый займ, сопровождается обязательным страхованием залогового имущества. Причем в случае возникновения страхового случая, средства пойдут на возмещение убытков, прежде всего, банку, а не заемщику, согласно п. 2 ст. 36 закона «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-Ф3.

В то время как при страховке собственного жилья без обременения есть возможность получить компенсацию в случае потери жилья или для текущего или капитального ремонта при возникновении страхового случая.

То же самое можно сказать об обязательном страховании жизни и здоровья заемщика и титульном страховании – все средства будут направлены на возмещение понесших убытков банку, а не заемщику и его ближайшим родственникам (в случае летального исхода). Это достаточно существенный недостаток наложенного обременения при ипотеке.

- Независимая оценка жилья. При ипотеке расходы по оценке жилья ложатся целиком на заемщика и являются обязательными. Оформление прочих документов и приведение их в надлежащий вид также требует первоначальных вложений.