О банковском кредите

Чаще всего граждане интересуются классическим потребительским кредитом, который выдает банк. Это ссуда, которая может достигать лимита в несколько миллионов и выдаваться на срок в несколько лет. В целом, именно эти два важных параметра отличают кредит от займа МФО.

Существуют следующие виды кредитов:

Если сравнивать кредит с займом, то первый более сложен в получении. Так как речь идет о весомых суммах, то банк устанавливает высокие критерии к заемщикам, шлет больше отказных решений. Можно сказать, что банковский кредит доступен положительным заемщикам с хорошими анкетными данными.

Банки устанавливают ставки по своим программам в зависимости от своих рисков. Если это срочная ссуда без справок, ставка может достигать 25-28% годовых. По стандартным предложениям — 15-20%. Часто заемщик узнает актуальный для него процент только после рассмотрения заявки и ее одобрения.

Особенности оформления

Не важно, выступаете вы в роли кредитора или в роли заемщика, правильное заключение договора – гарантия безопасной сделки. Законодательно не предусмотрена обязательная форма таких договоров, но существует ряд моментов, которые необходим в нем указать, а именно:

- назначение, сумма и срок кредита или займа;

- условия выдачи и порядок погашения;

- при обеспечении займа необходимо обязательно указать наименование объекта залога, желательно приложить документы, подтверждающие право собственности заемщика на него;

- процентную ставку и порядок погашения процентов. Порядок выплат может быть, как единоразовым в конце срока, так и периодическим (например, каждый месяц или еженедельно).

Виды кредитных договоров по особенностям целевого назначения

Кредитные договора можно подразделить в зависимости от видов целевого назначения кредита. Но прежде чем рассмотреть виды целевых назначений, поговорим о понятии целевой кредит.

Целевой кредит предполагает выдачу банком средств заемщику на покупку или получение конкретного продукта. То есть в таком контракте обязательно указывают, на что конкретно заемщик потратит эти деньги.

Это может быть покупка жилья, приобретение нового авто, бытовой техники, мебели, одежды и пр. Причем в большинстве случаев кредитор переводит средства сразу продавцу, таким образом обеспечивая контроль за исполнением обязательств. Если такого не случается, заемщик обязан предоставить возможность кредитору проконтролировать целевое использование ссуды. Меры контроля также прописываются в контракте.

Потребительский кредит – это вид соглашения, при котором целевое назначение не имеет значения и не влияет на условия предоставления ссуды. При заключении такого контракта заемщик имеет право потратить заемные средства на любые потребности, то есть купить любую потребительскую услугу или товар. Обычно это небольшая сумма на небольшой срок, с упрощенным порядком получения, но с достаточно высокой ставкой кредитования.

Но товары и услуги, приобретаемые на средства банка, в этом случае не должны быть связаны с предпринимательской деятельностью. А также стоит отметить, что к такому договору применяется закон «О защите прав потребителей».

Ипотека – вид кредитования, при котором целевым назначением средств является покупка жилья, улучшение жилищных условий, капитальный ремонт и т. д. Такой вид контракта заключается при условии обеспечения, причем залогом здесь будет объект недвижимости, покупаемый на средства банка. Чтобы получить одобрение банковской организации в получении ипотеки, нужно предоставить информацию не только о себе, но и о приобретаемом имуществе.

Ипотека предполагает внесение заемщиком первоначального взноса, то есть он должен оплатить какую-то часть стоимости объекта. Политика нашей страны регулирует вопрос установления процентных ставок по ипотечному кредитованию, чтобы улучшить жилищные условия граждан. Как правило, ставка по ипотеке ниже, чем у остальных видов кредитов. В связи с высокой стоимостью жилья ипотека выдается на длительный срок, причем чем больше срок договора, тем выше процентная ставка.

Инвестиционный кредит – вид банковской услуги, предполагающий предоставление ссуды на осуществление новых проектов. Чаще всего им пользуются производственные компании, к которым можно отнести строительные организации, сельское хозяйство, инновационные фирмы и т. д. А также этот вид кредитования является инструментом государственной поддержки малого и среднего бизнеса.

Особенностью такого кредита являются льготные условия, заключающиеся в низкой процентной ставке, а также срок погашения долга зависит от срока окупаемости проекта. Здесь, как и при ипотечном кредитовании, оценивают не заемщика, а объект кредита, то есть сам проект.

Рефинансирование – вид контракта, по которому банк предоставляет средства заемщику для выплаты долга другому банку, его также называют перекредитованием. Обычно это делают для улучшения условий кредитования.

Также к этому понятию можно отнести предоставление займов Банком России кредитным организациям. Делается это для того, чтобы поддержать ликвидность банковской системы. Такая ссуда позволяет банковским организациям возобновить потраченные средства для дальнейшей работы. То есть они смогут предоставить свои услуги большему количеству клиентов.

Целевой мелкий кредит – к целям этого вида кредитования можно отнести покупку конкретных бытовых товаров, оплату путевок, займы на лечение, а также кредитные карты, которые работают только в определенном магазине.

Этап 2. Учет расходов по займам и кредитам

Отличие от других договоров

Какие еще бывают договора и в чем их отличия от договора займа? Рассмотрим:

- кредитный договор – главное отличие в том, что вторая сторона сделки, это всегда лицензированный банк. Также кредитный договор всегда возмездный и может быть заключен только в письменной форме;

- договор купли-продажи или товарного кредита – в документе перечисляются полностью ассортимент предметов и их количество;

- договор аренды – при займе недвижимость передается в собственность, а при аренде – во временное пользование;

- договор ссуды – ссуда выдается исключительно на безвозмездной основе. Если одна из сторон договора планирует выдачу средств в беспроцентное пользование, лучше оформить договор ссуды, а не займа.

Что означают понятия

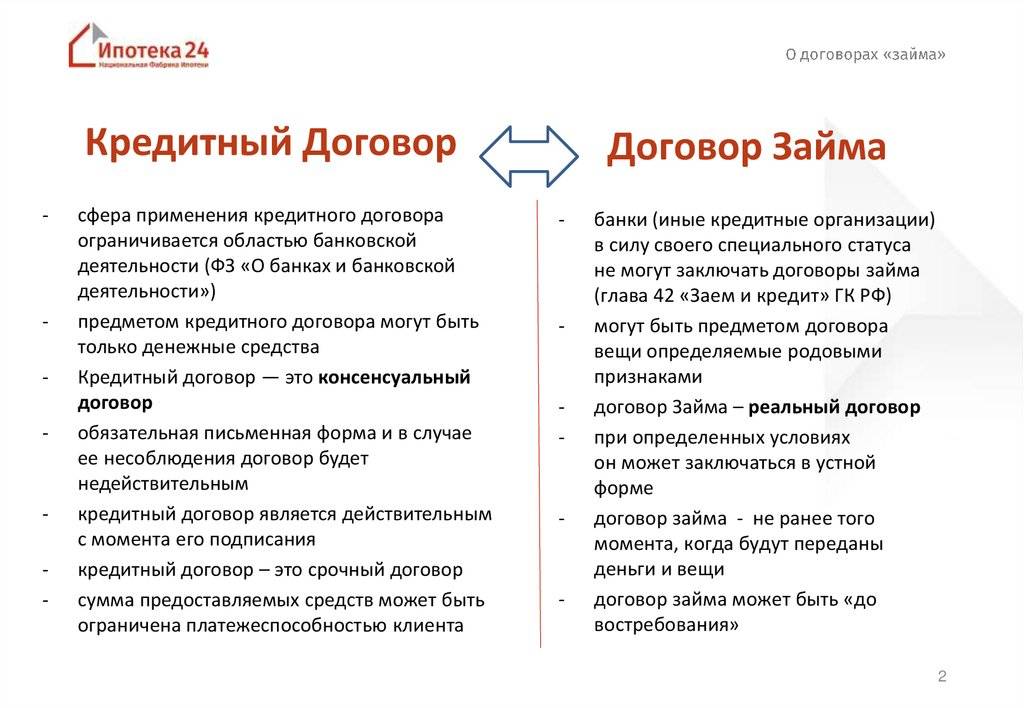

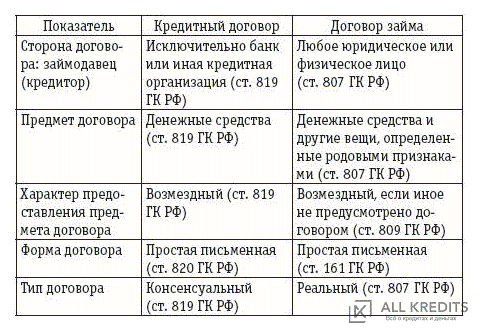

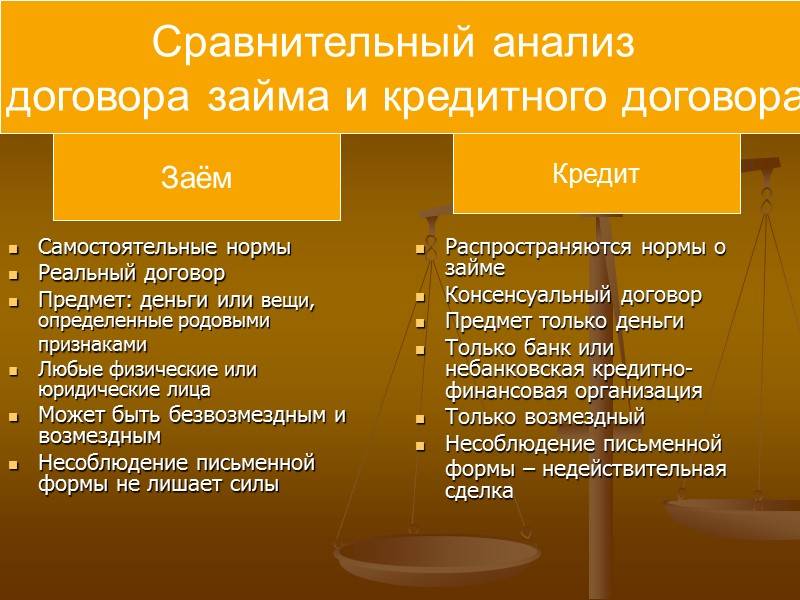

Кредит — это деньги, которые финансовая организация (например, банк) передает заемщику в размере и на условиях, которые предусмотрены кредитным договором. Банковский кредит предоставляется только в денежной форме. Заемщик, в соответствии с кредитным договором, обязан вернуть взятую сумму и выплатить проценты за пользование деньгами, а также выполнить другие финансовые обязательства, если они предусмотрены договором. В качестве кредитора может выступать только финансовая или кредитная организация, которая имеет соответствующую лицензию ЦБ РФ. Кредитный договор всегда заключается в письменном виде.

Займ — это деньги или ценности, переданные в долг одним лицом (займодавцем) другому (заемщику) с условием полного возврата в конце определенного срока. Договор для его оформления не обязателен. Займ может быть, в зависимости от его условий, процентным или беспроцентным. Заемщиками и займодавцами могут выступать как физические, так и юридические лица без специальных разрешений.

Микрозайм — это услуга, которая позволяет получить деньги на некоторое время с условием дальнейшего возврата. В качестве займодавца может выступать МФО и КПК. Между заемщиком и займодавцем, как и при оформлении кредита, заключается договор займа. Микрозайм может быть процентным или беспроцентным, это зависит от условий договора. Срок предоставления микрозайма обычно короче кредитного, долг выплачивается постепенно или единовременно..

Рассрочка — это изменение срока, в течение которого покупатель выплатит полную стоимость товара. При такой сделке заключается договор купли-продажи в кредит с оплатой товара в рассрочку. Уплата процентов при этом не предусматривается. В нем должен быть прописан период рассрочки, стоимость товара, размер каждого из платежей и порядок их внесения. Если что-либо из перечисленного в документе отсутствует, он уже не будет считаться договором рассрочки.

Ссуда — это пользование чужим имуществом на безвозмездной основе. Договор ссуды предусматривает, что одна сторона передает другой какую-то вещь в пользование на определенный срок. Кроме того, в договоре можно указать, в каком состоянии получатель ссуды должен вернуть взятую вещь: в первоначальном или с учетом износа. Понятие ссуды отличается от хранения тем, что ее получатель может использовать взятую вещь.

Закон не разрешает использовать понятие ссуды в отношении займа, несмотря на то, что оно применяется как в банковской, так и в судебной практике.

Ипотека — это вид залога, объектом которого выступает недвижимость. Обычно она является обеспечением по кредитному договору. В течение срока действия ипотечного договора недвижимость остается у заемщика и он может ею пользоваться. Если заемщик не может вернуть долг, то кредитор имеет право выставить предмет залога на продажу, чтобы вернуть свои деньги. Несмотря на то, что ипотекой чаще всего называют жилищные кредиты, любой кредит под залог недвижимости (по договору аренды, купли-продажи или подряда) будет ипотекой.

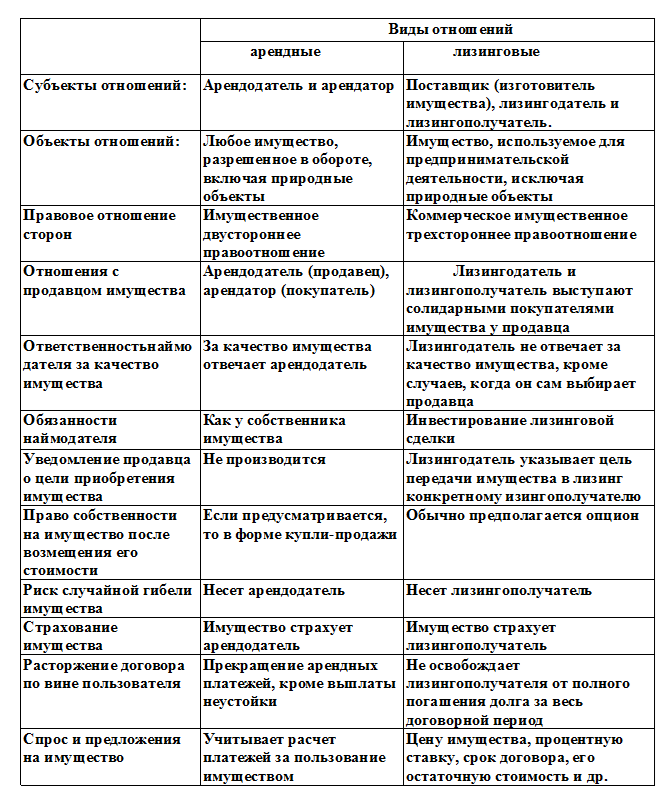

Лизинг — это гибрид кредита и аренды, к которой привлекается третье лицо — лизинговая компания. Она выкупает у продавца товар, который требуется покупателю, и передает ему данное имущество в аренду. Если в дальнейшем покупатель намерен выкупить имущество, то в течение определенного срока каждый месяц он будет вносить лизинговой компании платежи. После того, как истечет срок, указанный в договоре, покупатель может выкупить у лизинговой компании имущество по его остаточной стоимости. Если приобретение не планируется, то имущество передается назад в лизинговую компанию.

Кредитный договор: основные понятия, виды

Кредитный договор обязывает банк предоставить заемщику денежные средства в размере, оговоренном в нем, а заемщика вернуть эти средства и проценты, начисленные на них, в срок, установленный этим же контрактом. Об этом говорится в п. 1 ст. 819 Гражданского кодекса РФ.

Также следует подметить, что такое соглашение – это один из подвидов договора займа, то есть оно предполагает те же условия и правила, которые, впрочем, могут быть иногда изменены по соглашению сторон. Оно имеет признаки, отличающие его от других видов контрактов:

Возмездный характер. Предполагает возврат не только заемных средств, но и процентов, начисленных на них. Двусторонний характер. То есть такой контракт предусматривает права и обязанности обеих сторон. Консенсуальный характер. Контракт с таким признаком вступает в силу с момента согласования его условий и подписания обеими сторонами. Таким признаком обладает большинство соглашений гражданско-правового характера. Непубличный характер. Кредитор имеет право менять условия займов в зависимости от должника

Тут принимается во внимание кредитная история, заработная плата заемщика и т. д. Публичный контракт, наоборот, предоставляет всем потребителям одинаковые условия

Такой признак указан в ст. 426 Гражданского кодекса РФ.

Каждый кредитный договор не обходится без обязательных составляющих, о которых расскажем далее.

Предмет соглашения (п. 1 ст. 819 Гражданского кодекса РФ) – здесь указывается сумма займа и способ ее получения, наличный или безналичный расчет.

К кредитному договору применяются нормы законодательства, касающиеся именно денежных займов. Если предметом займа является какая-либо вещь, тогда договор не будет являться таковым, и на него будут распространяться нормы, применимые к товарному кредиту (ст. 822 Гражданского кодекса РФ).

Стороны контракта. Здесь поименовываются кредитор и заемщик.

Заемщиком может стать любое физическое лицо, отвечающее требованиям банка о возрасте, платежеспособности и т. д., а также юридические лица.

Кредиторами могут выступать банки или кредитно-депозитные небанковские организации. Небанковские организации имеют право осуществлять только отдельные банковские операции, в отличие от банков. Деятельность первых регламентирована ФЗ «О банках и банковской деятельности», а также устанавливается Банком России.

Форма соглашения. Согласно ст. 820 Гражданского кодекса РФ кредитный договор следует оформлять только в письменной форме. Иное оформление признается недействительным, и тогда этот контракт следует считать ничтожным.

Цена. Под ценой кредитного договора понимают плату за предоставление займа. Этой платой являются проценты, начисленные на сумму кредита. Процентная ставка и порядок ее уплаты указывается в контракте. Как правило, она складывается из ставки рефинансирования Банка России и ставки кредитора. Правила установления цены регламентированы ст. 809 Гражданского кодекса РФ.

Срок. В соглашении устанавливается срок исполнения обязательств по кредиту.

Отличие кредитных договоров от договоров других видов

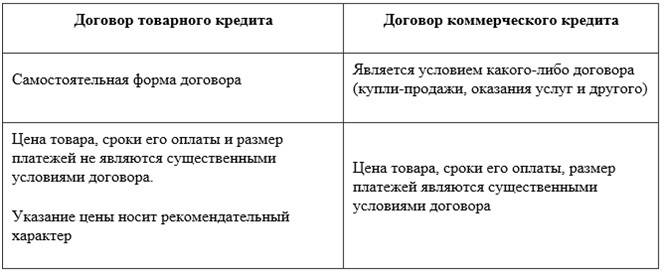

Чтобы понять отличие кредитного соглашения от других контрактов, разберем каждый вид в отдельности. Итак, среди договоров займа можно отделить договор товарного и коммерческого кредита.

Товарный кредит. Такой вид займа, в отличие от денежного, выдаваемого только банками и кредитными учреждениями, может предоставляться как юридическими, так и физическими лицами. Эти отношения регулируются ст. 822 Гражданского кодекса РФ, в которой сказано, что на контракт товарного кредита распространяются общие правила и нормы, применяемые ко всем займам, если иного не указано в договоре. Это соглашение может быть возмездным и безвозмездным.

Коммерческий кредит. Этот вид соглашения может быть предоставлен в денежном и товарном виде, где кредитором может выступить как покупатель, так и продавец. Одним из случаев, когда кредитором является покупатель, является внесение аванса за приобретаемый товар или услугу. Продавец-кредитор предоставляет покупателю рассрочку или отсрочку платежа.

Сравним особенности этих видов кредитования в таблице ниже:

| Товарное кредитование | Коммерческое кредитование |

| • Самостоятельный контракт. • Предметом соглашения является товар или вещь, которую одна сторона должна предоставить другой. На нее распространяются нормы, применяемые к купле-продаже. • На этот вид контракта распространяются нормы и правила кредитного договора, если другое не предусмотрено соглашением товарного кредита. • Кредит может предоставить любое физическое и юридическое лицо, кроме банков и кредитных учреждений. | • Является следствием или условием другого договора, например купли-продажи или оказания услуг. •Предметом контракта является сумма рассрочки, отсрочки или предоплаты для покупки товара или за предоставление услуг. • Здесь работают общие правила и нормы о займе, если другое не указано в контракте коммерческого кредита. • Носит безвозмездный характер, то есть без начисления процентов. |

Какой вариант безопаснее

Разные виды получения заемных средств могут предоставляться в разных ситуациях. Все зависит от параметров заемщика и его цели. Важны также и надежность организации, к которой вы обращаетесь, и отдельные нюансы при их использовании:

Прежде чем брать деньги в долг, определитесь с целью. Для крупных трат лучше всего взять кредит в хорошем банке. Если хотите быстро получить небольшую сумму, то ограничьтесь микрозаймом. Для покупки дорогостоящего имущества лучше всего использовать ипотеку или лизинг. Главное – четко соблюдайте условия договора и заранее спланируйте погашение долга.

Выбрать кредит или микрозайм с подходящими условиями вы можете на нашем сайте. У нас вы найдете подробную информацию о предложениях крупных банков и надежных микрофинансовых компаний. В этой статье вы узнаете подробнее, как происходит оформление займа от юридического лица.

Итак, между займом и кредитом существует большое число различий, многие из которых закреплены в законах:

Основные виды займов

Займы классифицируют по следующим критериям:

1. По способам предоставления:

- наличными;

- на карту;

- через современные платежные системы Qiwi, WebMoney, PAYEER, Яндекс.Деньги и др.;

- на текущий счет в банке;

2. По срокам предоставления:

- краткосрочные;

- среднесрочные;

- долгосрочные;

3. По способу обеспечения:

- под поручительство;

- необеспеченные (на приобретение товаров или оплату услуг);

- под залог;

4. По способам оформления:

- классические (оформление в офисе кредитной организации);

- онлайн займы (дистанционное оформление);

5. По способу выплаты (погашения задолженности):

- равными частями (аннуитетные);

- с начислением процентов на остаток задолженности (дифференцированные).

Наиболее популярными и востребованными считаются онлайн займы без обеспечения и поручительства.

Рассрочка и кредит: сходства и различия

Рассрочка выдается на покупку товаров или услуг с условием разбивки всей суммы на несколько платежей. Переплаты в случае рассрочки нет, в отличие от потребительского кредита: здесь за использование средств банка придется заплатить процент, указанный в договоре.

Критерий | Рассрочка | Потребительский кредит |

Ставки | Нет. Либо может быть процент по карте рассрочки, если не уложиться в грейс | На уровне или на несколько пунктов выше ключевой. От 5,9 до 40% годовых в первой половине 2022 года. Полная стоимость кредита не должна превышать более чем на треть рассчитываемое ЦБ РФ среднерыночное значение |

Срок | В среднем 3–12 месяцев | В среднем 3–5 лет |

Цели | Оплата товара или услуги | На любые цели или на цели, прописанные в кредитном договоре |

Документы для оформления | Паспорт, договор купли-продажи | Заявление-анкета, паспорт, второй документ (СНИЛС, ИНН, загранпаспорт), документы, подтверждающие доходы и занятость |

Суммы | Зависит от стоимости товара или от партнера (если речь про карты) | До 7,5 млн рублей |

Требования к клиенту | Достижение 18-летнего возраста | Стабильный источник дохода. Хорошая кредитная история. Достижение 18-летнего возраста. Гражданство РФ, наличие прописки в регионе присутствия банка |

Условия использования и обслуживания | Процентов нет. Есть штрафы за просрочку | Клиент платит процент за использование кредита, есть штрафы за просрочку и нецелевое использование средств (если кредит был выдан под конкретную цель) |

Способ погашения | Регулярными платежами | Регулярными платежами |

Срок оформления | Моментально | От 1 до 3 дней |

Краткая сравнительная таблица

Оба инструмента призваны начинать кредитно-денежные отношения между сторонами. Основой сотрудничества считают договоренности между двумя объектами о пользовании деньгами, предметами, ценными бумагами. Результатом сотрудничества становится возврат средств с процентами или без них.

Оба продукта кредитных структур имеют отличия на каждом этапе развития. Выяснить, что лучше, можно только тогда, когда просчитаны вводные данные конкретного случая.

| Критерии | Заем | Кредит |

| Ответственность | Ответственность несет только тот, кто занимает | Обе стороны несут ответственность за соблюдение условий кредитного договора |

| Когда возникают обязательства | После передачи средств, объектов или имущества | С момента подписания договора |

| Стороны | Юридические и физические лица | Заемщик и кредитная организация |

| Предмет договора | Объекты, материальные ценности, денежные суммы, ценные бумаги | Деньги |

| Дополнительная плата | Возможна | Обязательна |

| Требования к заемщикам | Зависит от указаний заемодателя, могут быть изменены по согласию сторон | Обязательное трудоустройство с доходом на протяжении последних 6 месяцев |

| Как возвращать | Единовременно, в том объеме, в котором были переданы | Равными платежами, по кредитному календарю |

По данным таблицы можно сделать вывод о преимуществах и недостатках каждого продукта.

Классификация

В связи с тем, что природа передачи денег в долг одинакова, классификация ведется по одинаковым параметрам, тем самым различая виды кредитов и займов.

Сумма

У займов обычно отсутствует минимальная сумма выдачи, взять в долг можно и одну, и две тысячи рублей. В банках имеется минимальный порог кредитования. Обычно он составляет 20-25 тыс. рублей (по потребительским ссудам).

В случае, когда требуется незначительная сумма денег на короткий срок, проще обратиться в микрофинансовую организацию. В МФО можно оформить займ в размере от 500-1000 рублей. При этом переплата будет незначительна в виду малой суммы одалживаемых средств и соизмерима сэкономленному времени, которое пришлось бы потратить, обратившись в банк.

Срок

Все займы бывают долгосрочными (более года), среднесрочными (от шести месяцев до года) и краткосрочными (до полугода). При оформлении займов, в отличие от кредитов, деньги в долг можно взять до востребования. Согласно законодательству РФ, погашение долга необходимо произвести в течение 30 дней после направления кредитором требования о возврате.

Процентная ставка

Займы бывают процентные и беспроцентные. К беспроцентным сделкам можно отнести помощь родственников или внесение средств в оборот предприятия его учредителем. Условие беспроцентной сделки оговаривается в обязательном порядке в договоре, иначе по договору будут начислены проценты по ставке рефинансирования.

Процентный частный заем предоставляется инвестором, который вкладывает собственные денежные средства в различные проекты с целью получения прибыли.

Оформление денег в долг между физическими лицами на сумму до 10 МРОТ может быть произведено по устной договоренности, более крупным суммам требуется письменное подтверждение сделки.

Кредит – это процентный заём, он заключается только в письменной форме.

Цель

Ссуды бывают целевыми и без определения цели кредитования. Обычно крупные суммы предоставляются на определенную цель: покупка жилья, автомашины и т. д. Зачастую объект, на приобретение которого был выдан кредит, является залоговым имуществом. И в случае невозврата кредитных средств он взимается заимодателем.

При этом кредитор имеет право проверять целевое использование денежных средств, и накладывать санкции вплоть до досрочного погашения кредита, если выявляются нарушения условий договора. У займов это требование не является обязательным.

Обеспечение

Средства в долг на небольшие суммы могут быть выданы без обеспечения, крупные суммы предоставляются под залог или поручительство. Наличие обеспечения снижает риски выдачи для кредитора, поэтому от него напрямую зависит величина процентной ставки.

Бухгалтерский учет категорий одинаков. Ссуды, выдаваемые на срок более года, учитываются на счете 67 «расчеты по долгосрочным кредитам и займам». Если же средства предоставлены на срок менее 12 месяцев, их учитывают на счете 66 «расчеты по краткосрочным кредитам и займам».

Порядок выплаты процентов

Займ может быть процентным или беспроцентным. Беспроцентные договоры обычно заключаются на займы до 5 000 рублей или при передаче имущества (поскольку на займ в вещественной форме проценты начислять нельзя). По умолчанию все остальные договора займа считаются процентными, даже если этого не указано в тексте документа.

Если другое не было указано в договоре, выплата процентов по займу осуществляется ежемесячно до полного возврата займа, по ключевой ставке Центрального банка РФ (на момент пользования).

Договор займа считается обременительным для заемщика, если ставка по процентам в 2 и более раза превышает ключевую. В таком случае заемщик имеет право обратиться в суд и требовать снижения суммы процентов до стандартной по региону. Однако, если договор был заключен с юрлицом, предоставляющий займы на потребительской основе (микрокредиты), снизить ставку не получится.

Подводя итоги

Выбирая форму кредитования, ориентируйтесь на сумму, цель и свободу распоряжения средствами. Возможно, простого овердрафта будет достаточно. Соблюдайте ключевые правила кредитования:

- Трата денег только на согласованные с банком цели.

- Сохранение залогового имущества и соблюдение условий его использования и страхования.

- Своевременное предоставление отчетности и документов, подтверждающих расходование средств.

Рекомендуется составить хотя бы общий бизнес-план на период кредитования (для организации, не для банка), в котором определить возможные форс-мажоры (задержка поступлений от клиентов, например) и способы погашения платежей на этот случай. Можно на собрании участников предусмотреть экстренный сценарий нахождения средств: краткосрочные займы для предотвращения просрочки, отвлечение денег от маловажных проектов (приостановление ремонта, отказ от покупки дорогостоящего автотранспорта и т.д.), использование депозитов и другие и закрепить их решением собрания участников.