Субъекты

Российское законодательство в сфере налогообложения определяет перечень лиц, обязанных предоставлять отчетность по форме 4-НДФЛ:

- адвокаты;

- нотариусы;

- индивидуальные предприниматели на основной системе налогообложения, но применяющие ранее другой режим;

- индивидуальные предприниматели, применяющие основной налоговый режим с момента регистрации.

Оформление 4-НДФЛ является обязательной процедурой в первый год деятельности. Если бизнесмен работает не первый год, то сведения подаются при существенном различии фактического и предполагаемого дохода. В случае отсутствия декларации по форме 4-НДФЛ налоговые службы проводят расчет авансовых платежей на основе имеющихся данных о полученном доходе за предыдущий год.

Как рассчитать прогнозируемый доход

Законодательство предоставляет ИП право самостоятельно определять, что именно включать в поступления. Это закреплено пунктом 8 статьи 227 НК.

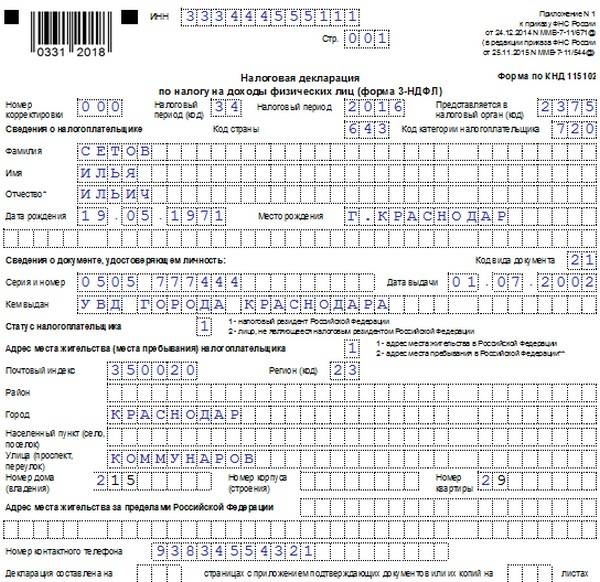

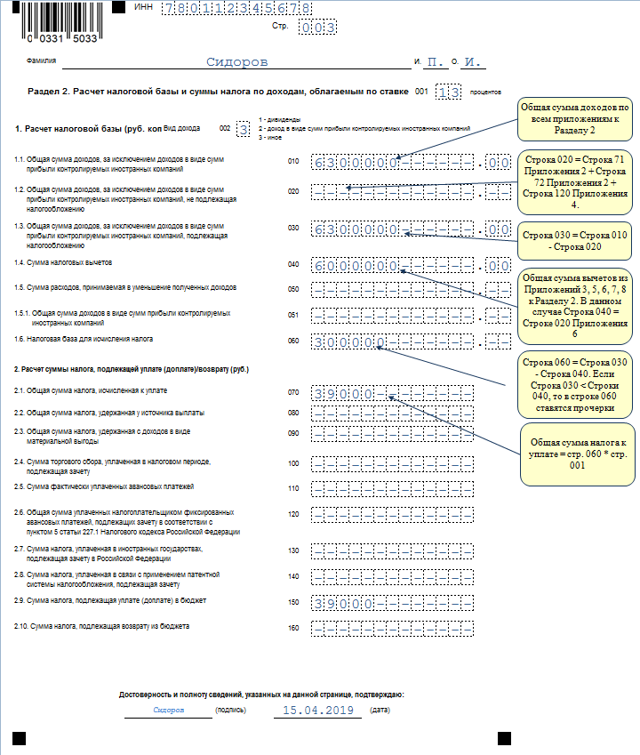

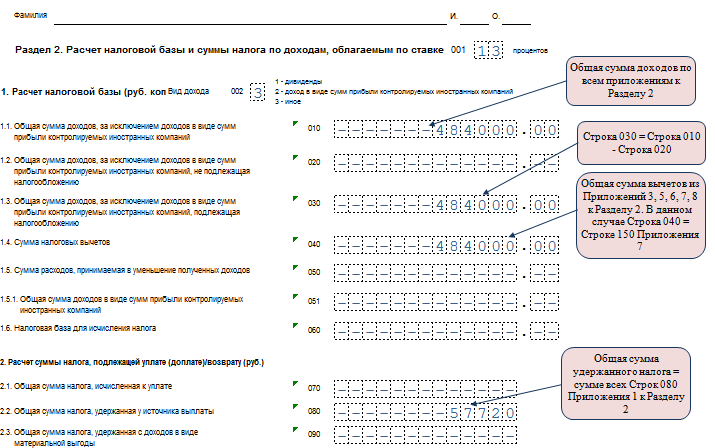

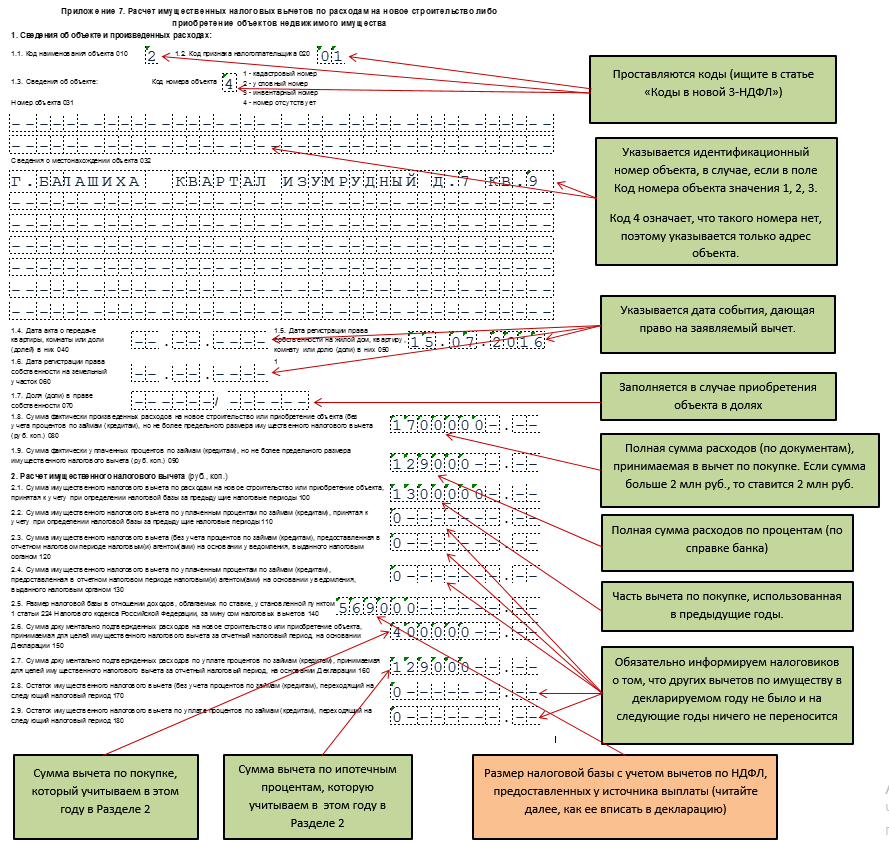

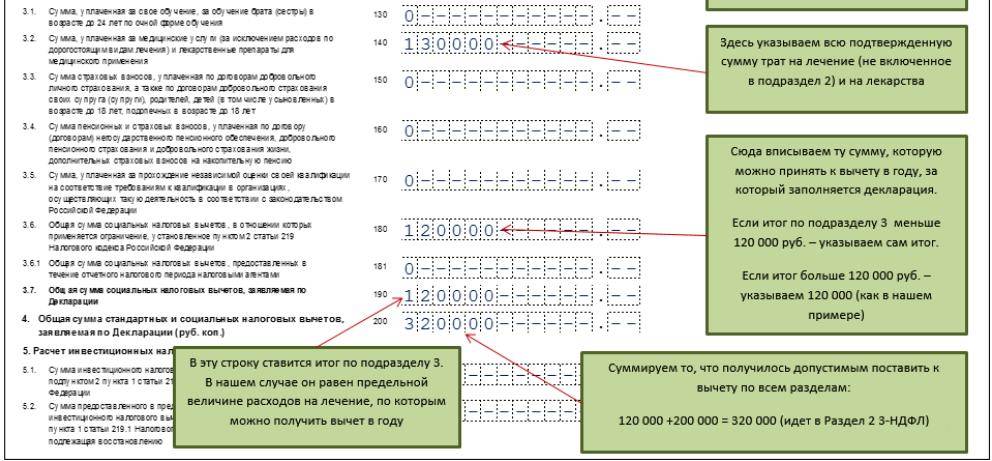

Образец заполнения 4-НДФЛ

Образец заполнения 4-НДФЛ. Раздел 3.

Совет: желательно не занижать прогнозных показателей. Работники ФНС с подозрением относятся к предпринимателям, чья выручка значительно превышает сумму, указанную в справке «Четыре НДФЛ».

Существует два метода решения проблемы:

- ориентироваться на месячные поступления (с вычетом расходной части);

- исходить из данных декларации 3-НДФЛ за прошлый период.

Пример

Первые поступления на счет ИП Ванюшкина пришли 03.03.2017. Работать по ОСНО он начала первого числа указанного месяца.

Прогнозную форму этот человек обязан передать в ФНС до 10.04.2017. Логика подсчета такова:

- за месяц он заработал 120 тыс. руб.;

- в отчетный период включается 10 месяцев (с марта по декабрь);

- 120 тыс. руб. х 10 мес. = 1,2 млн руб.

Для сведения: если предприниматель показывает прогноз, сумма которого значительно ниже итогов прошедшего года, то инспектор станет рассчитывать аванс по налогам на основании данных из 3-НДФЛ за предыдущий период.

В чем разница между 2-НДФЛ и 3-НДФЛ?

Бланки 2-НДФЛ и 3-НДФЛ — это тесно связанные документы. Как правило, без первого невозможно заполнить второе, а без второго первое не имеет смысла.

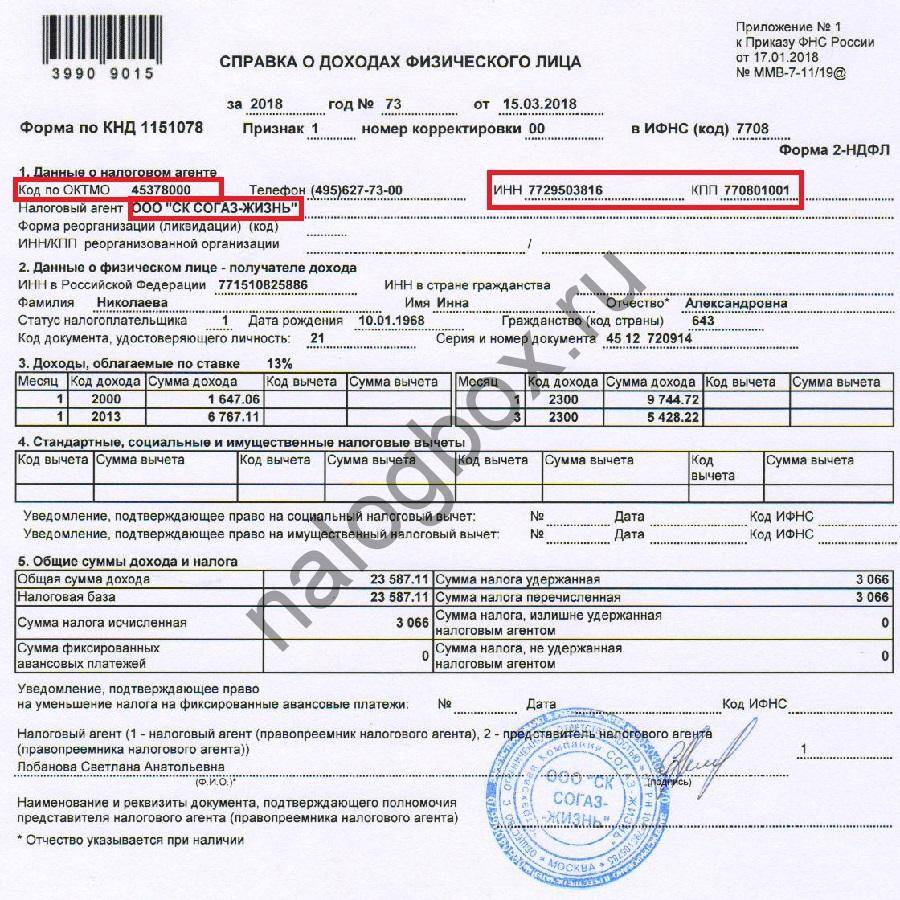

Когда проходит декларационная кампания с февраля по март каждого года, плательщики могут получить консультацию и помощь от волонтеров в ИФНС и постоянно слышат о необходимости принести справку 2-НДФЛ. Эту справку необходимо брать по месту работы — у бухгалтера, а если в фирме или у ИП нет бухгалтера, он сам вам ее сформирует и выдаст, отказать не имеет права.

Справка 2-НДФЛ, утвержденная Приказом ФНС РФ № ММВ-7-11/485@ от 30 октября 2015 года, выглядит так:

В конце должны быть печать фирмы или ИП, а также подпись руководителя.

Справка 2-НДФЛ отличается от 3-НДФЛ тем, что она — информационного характера и ее выдает работодатель. А форма 3-НДФЛ — это утвержденная ФНС России декларация, т. е. шаблон, который нужно заполнить и сдать, если у вас возникли доходы, помимо зарплаты, или право на вычет.

Декларацию можно получить в налоговой — листы предоставляются бесплатно. Также можно распечатать шаблон, скачав отсюда.

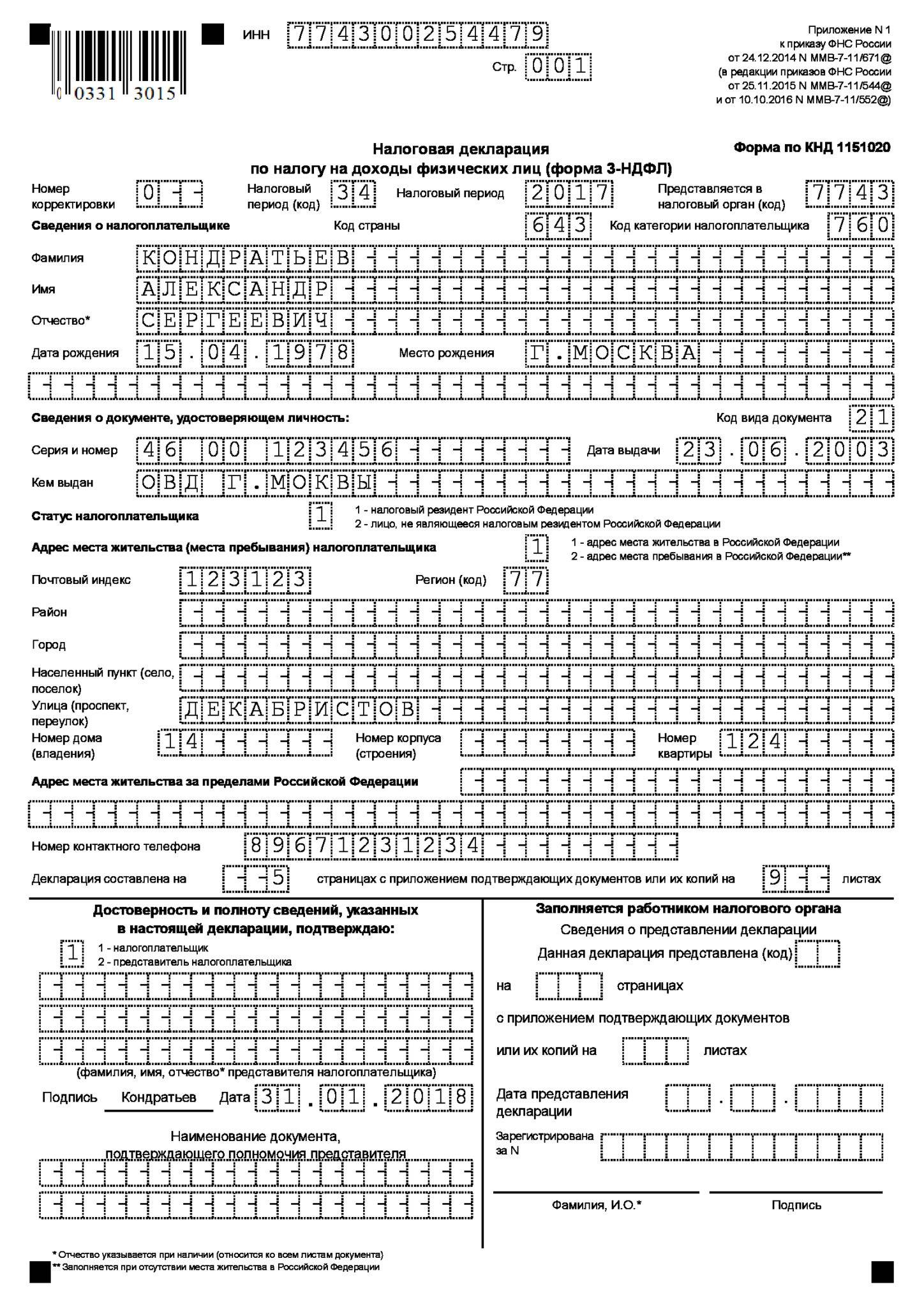

Самая последняя декларация содержит 20 различных листов, включая титульный. Обязательными к заполнению являются титульный, разделы 1-2, остальные листы выбираются в зависимости от ситуации. Например, лист В заполняют адвокаты и нотариусы, а Лист Е1 — желающие получить возмещение за лечение или обучение. Если в декларации присутствует лист А, то обязательно наличие справки 2-НДФЛ и приложение ее при подаче отчета.

Кто и в каких случаях его сдает

Декларацию обязаны подавать в контролирующие органы по месту регистрации следующие категории субъектов предпринимательской деятельности (выбравшие общую систему налогообложения):

- Индивидуальные предприниматели, которые только зарегистрировались в качестве субъектов предпринимательской деятельности.

- Индивидуальные предприниматели, которые уже длительное время осуществляют свою коммерческую деятельность в любых бизнес-направлениях, и их доход либо сократился на половину, либо увеличился на 50%.

- Физические лица, которые предоставляют услуги российским гражданам и налогоплательщикам. В эту категорию входят адвокаты, нотариусы и т. д.

Если вас интересует, как заполнить декларацию 3-НДФЛ, прочтите этот материал.

Подробная информация о том, как правильно рассчитать НДФЛ, приведена здесь.

Нулевые декларации: нужно ли сдавать

Нередко у предпринимателей возникают вопросы о порядке предоставления отчетности в период «заморозки». Приостановка коммерческой деятельности не освобождает ИП от необходимости подавать данные в инспекцию.

Нужно ли сдавать нулевую декларацию 4-НДФЛ, пояснили юристы. Прямого запрета на отправку такого отчета в законе не установлено. Однако на практике к предпринимателю обязательно возникнут вопросы. После получения документа контролирующий орган, вероятнее всего, назначит камеральную проверку. У коммерсанта затребуют пояснения. Заявленный нулевой показатель придется обосновать. Если доводы налогоплательщика сочтут неубедительными, авансовые платежи начислят по годовой декларации 3-НДФЛ.

Как рассчитать прогнозируемый доход

Законодательство предоставляет ИП право самостоятельно определять, что именно включать в поступления. Это закреплено пунктом 8 статьи 227 НК.

Образец заполнения 4-НДФЛ

Образец заполнения 4-НДФЛ. Раздел 3.

Совет: желательно не занижать прогнозных показателей. Работники ФНС с подозрением относятся к предпринимателям, чья выручка значительно превышает сумму, указанную в справке «Четыре НДФЛ».

Существует два метода решения проблемы:

- ориентироваться на месячные поступления (с вычетом расходной части);

- исходить из данных декларации 3-НДФЛ за прошлый период.

Пример

Первые поступления на счет ИП Ванюшкина пришли 03.03.2017. Работать по ОСНО он начала первого числа указанного месяца.

Прогнозную форму этот человек обязан передать в ФНС до 10.04.2017. Логика подсчета такова:

- за месяц он заработал 120 тыс. руб.;

- в отчетный период включается 10 месяцев (с марта по декабрь);

- 120 тыс. руб. х 10 мес. = 1,2 млн руб.

Для сведения: если предприниматель показывает прогноз, сумма которого значительно ниже итогов прошедшего года, то инспектор станет рассчитывать аванс по налогам на основании данных из 3-НДФЛ за предыдущий период.

Правила и порядок заполнения формы

При заполнении декларации 4-НДФЛ индивидуальные предприниматели, работающие на общей системе, должны руководствоваться действующим Федеральным законодательством России, в частности приказом Налоговой Службы № MMB – 7 – 3/768@ от 27.12.2010 года (со всеми изменениями, внесенными на 14.11.2013 г.).

Здесь вы можете скачать бланк и образец данной формы

Отчет содержит персональную информацию о предпринимателе, и в нем указываются следующие данные:

- Полное название субъекта предпринимательской деятельности.

- Идентификационный налоговый номер, который присваивается каждому налогоплательщику (в данном случае индивидуальный предприниматель укажет код, полученный им в ФНС в качестве физического лица).

- Код документа. Чтобы заполнить это окошко, необходимо воспользоваться соответствующим Справочником.

- Код налогового органа, в который подается декларация.

- Контактный номер телефона (может указываться как стационарный, так и мобильный номер).

- Сумма дохода, которую ожидает получить индивидуальный предприниматель в отчетном году.

- Информация о доверенном лице, которое вместо ИП подает декларацию в контролирующие органы (при наличии).

- Серия и номер паспорта представителя предпринимателя.

- Дата заполнения отчета.

- Подпись налогоплательщика и его личная печать.

После внесения данных внизу ставится дата заполнения отчета, и этот лист заверяется подписью субъекта предпринимательской деятельности.

После внесения данных внизу ставится дата заполнения отчета, и этот лист заверяется подписью субъекта предпринимательской деятельности.

В том случае, когда индивидуальный предприниматель впервые заполняет форму, ему следует в окошке под названием «номер корректировки» указать цифру ноль. В дальнейшем, при подаче уточненной декларации, необходимо в этом поле ставить цифру, которая будет отражать последовательность подачи отчета – 1, 2, 3 и т. д.

Как рассчитать НДФЛ для ИП на ОСНО

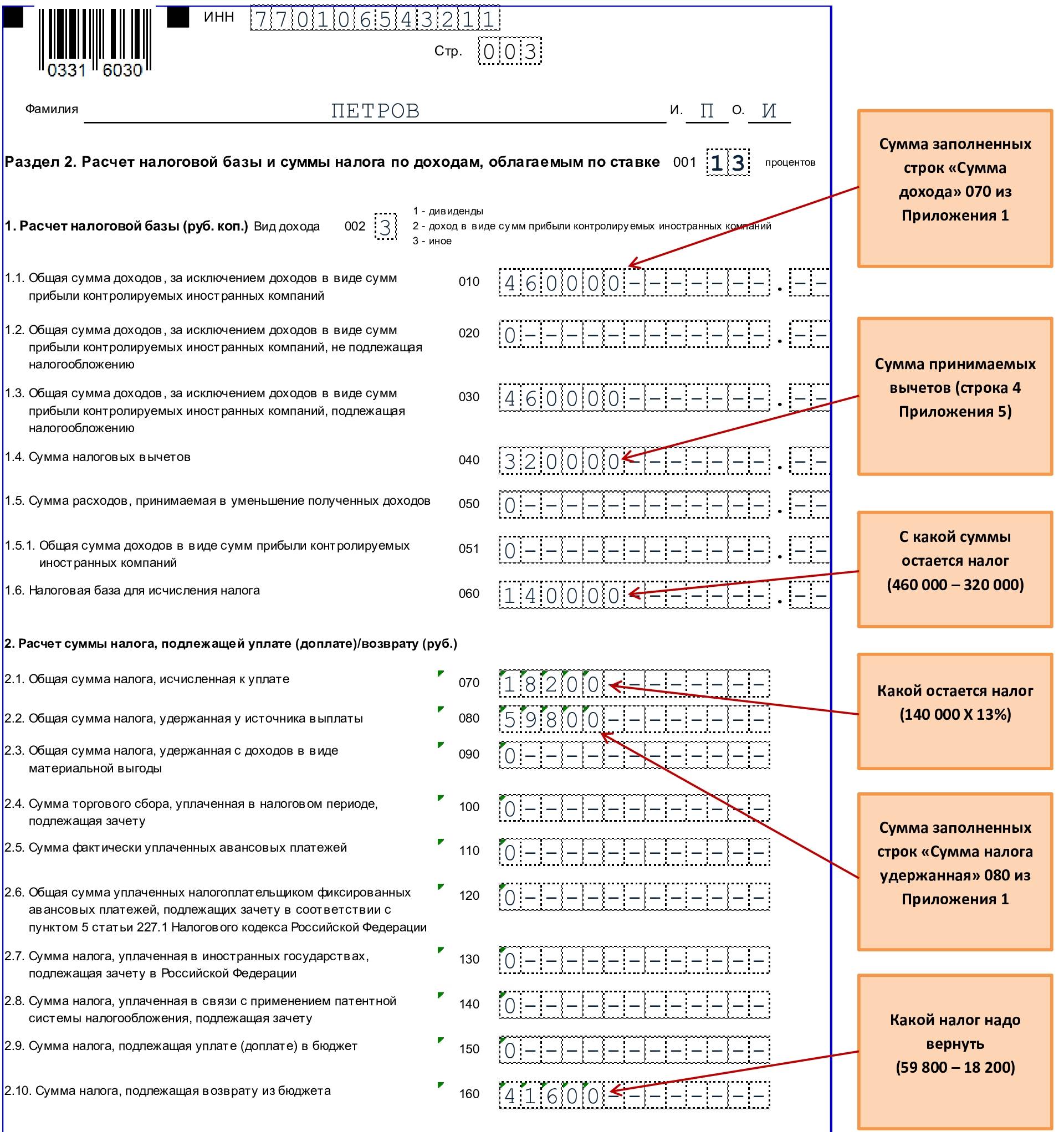

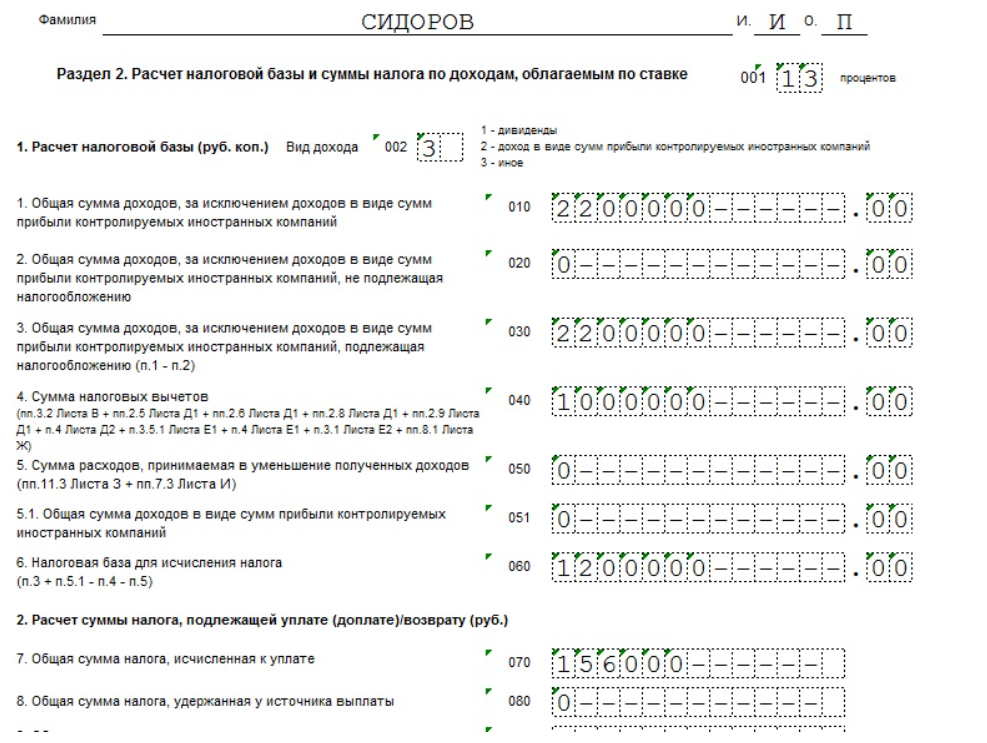

Пример, как предпринимателю на ОСНО заполнить декларацию по форме 3-НДФЛ и посчитать налог.

Предприниматель Артем Викторович Волков, ИНН 166105288213, занимается грузоперевозками и применяет ОСНО. Работает один, без работников. Доход от грузоперевозок в 2020 году составил 438 000 рублей. Других доходов за текущий год не было. Общая сумма расходов, которые можно учесть как профессиональный вычет, составила 312 000 рублей. Из них:

- материальные расходы — 220 000 рублей;

- прочие — 100 000 рублей.

Все расходы закрыты документами. В течение 2020 года ИП Волков перечислил в бюджет авансовые платежи — 10 000 и 2 000 рублей.

В чем разница между справками?

Итак, мы уже выяснили определение терминов и их назначение. Стало понятно, что все эти справки налоговая придумала потому, что они выполняют совершенно разные и, вместе с тем, необходимые функции. Но конкретные отличия одного документа от другого остались необъясненными, поэтому сравним функции и основные условия подачи деклараций на примерах.

Различия 2-НДФЛ и 3-НДФЛ

Чем отличается 2-НДФЛ от 3-НДФЛ и 6-НДФЛ? Различия выражены не только в назначении справок, но и в сроках сдачи документов, степени ответственности, ситуациях сдачи документа и т.д. 2-НДФЛ — это документ, который не приводит к исполнению тех или иных обязанностей.

Условно говоря, информация, отраженная в справке, лишь удостоверяет доход гражданина, с которого уже был уплачен налог. Данные в документе носят справочный характер. Поэтому никто не вправе, ориентируясь на сведения в 2-НДФЛ, обязать гражданина к выполнению тех или иных обязанностей.

3-НДФЛ, напротив, обязывает гражданина к уплате налогов. То есть после подачи декларации налогоплательщик обязан уплатить 13% налог по доходам в определенный срок, установленный НК РФ. Скажем, если в декларации указана продажа недвижимости, гражданину необходимо в законный срок внести 13% за прибыль, полученную в результате продажи.

2-НДФЛ можно оформить в любой день, а вот сдать 3-НДФЛ следует до определенной даты — не позднее 30 апреля, следующего за отчетным (т.е. тем годом, в котором была получена налогооблагаемая прибыль).

Наконец, третье различие выражено в обязательствах подавать справку. 2-НДФЛ можно направить куда угодно — в руки физическому лицу, в банк или другое место. А вот декларацию подают только в ИФНС и строго по причине наступления события из списка ниже:

- Продажа ТС или недвижимости;

- Получение доходов от иностранных предприятий и физ. лиц;

- Доходы от независимой работы специалистом (нотариусы, адвокаты и т.д.);

- При подаче заявки на участие в выборах городского, регионального или федерального уровня;

- При оформлении налогового вычета.

2 и 6-НДФЛ

По предыдущему пункту вопросов быть не должно. Но чем отличается 6-НДФЛ от 2-НДФЛ — справки, функционально похожие, но все-таки разные? Обе справки подаются работодателем с целью отобразить доходы, получаемые наемными сотрудниками предприятия.

Но справка 2-НДФЛ заполняется с ежегодной периодичностью, а вот 6-НДФЛ — ежеквартально. Причем, если выплаты не производились за первый квартал, но начали производиться во втором квартале, справку нужно подавать за второй, третий и четвертый кварталы.

Сроки подачи документа следующие:

- квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за 9 месяцев — до 31 октября;

- за год — до 1 апреля следующего года.

В отличие от 2-НДФЛ, в 6-НДФЛ не требуется конкретизировать выплаты по параметру получателя дохода — нужно лишь отобразить общие данные. К примеру, трем менеджерам предприятия были выплачены три премии в размере 15 000 рублей каждая. Соответственно, в 2-НДФЛ указывается, какому менеджеру было выплачено 15 000 рублей, а в 6-НДФЛ указывается премирование сотрудников на сумму 45 000 рублей.

В 6-НДФЛ необходимо отражать абсолютно все доходы сотрудника, в т.ч. зарплату и нерегулярную прибыль:

- Плата в рамках заключенных с сотрудником гражданско-правовых договоров;

- Дивиденды по акциям вашего предприятия, держателями которых являются сотрудники;

- Премии;

- Беспроцентные займы;

- Подарки вне премий, совокупная ценность которых равна или превышает 4 000 рублей в течение финансового года.

Отличие 4-НДФЛ от 3-НДФЛ

- Декларация 3-НДФЛ составляется на основании доходов, уже полученных за прошедший календарный год, в то время как 4-НДФЛ оформляется на основании предполагаемых доходов.

- В качестве основы для заполнения 3-НДФЛ берутся нормы налогообложения. Её заполнение обязательно для тех граждан, которые получили определенный доход, с которого не был уплачен налог: к примеру, сумма с продажи или сдачи недвижимости в аренду.

- Декларация 3-НДФЛ составляется для получения физическим лицом имущественного или социального налоговых вычетов.

В некоторых случаях декларации по формам 3-НДФЛ и 4-НДФЛ сопоставляются между собой – к примеру, когда по информации, представленной в 4-НДФЛ, не представляется возможным рассчитать аванс.

Порядок подачи декларации 4-НДФЛ

Статья 227 НК РФ обязывает предпринимателей уведомлять налоговый орган о предполагаемом доходе. Подать сведения коммерсант должен в следующих случаях:

- постановка на учет в качестве плательщика ОСНО при регистрации ИП;

- переход на общий режим со специальных систем;

- изменение годового дохода более чем на 50% (письмо Минфина РФ № 03-04-07-01/47).

Передать данные в инспекцию необходимо по форме 4-НДФЛ. Бланк утвержден приказом ФНС России № ММВ-7-3/768@. Документ закрепляет правила заполнения разделов бланка и вводит требования к цифровому варианту.

Налоговое законодательство однозначно определяет, кто подает форму. Пункт 7 статьи 227 НК РФ распространяется на физических лиц, зарегистрировавшихся в статусе ИП. Норма действует в отношении доходов, полученных от коммерческой деятельности. Уведомлять о намерении продать личное имущество, ценные бумаги или получить проценты по вкладам не нужно. Рядовые граждане вообще не обязаны сообщать службе о предполагаемом размере заработка.

Сроки представления декларации закреплены статьей 277 НК РФ. Впервые подать 4-НДФЛ предприниматели обязаны на этапе открытия. На выполнение предписания отведено 5 рабочих дней. Точкой отсчета является внесение записи в ЕГРИП. Аналогичный принцип действует при резком изменении дохода. Срок в 5 суток отсчитывают с окончания месяца, в котором выросла или упала выручка.

Налоговым законодательством регламентирован способ подачи 4-НДФЛ. Отчет принимают на бумажном носителе либо в электронном виде. Декларацию разрешено представить лично, а также через представителя. Полномочия доверенного лица придется нотариально удостоверить. Ведомство принимает документы и почтой. Для этого потребуется выслать отчет заказным письмом с описью вложений.

Как правильно составить декларацию

Порядок заполнения формы 4-НДФЛ утвержден приказом ФНС РФ № ММВ-7-3/768@. Ведомство разрешает вносить данные в специальные графы вручную либо при помощи принтера. Чернила могут быть синими и черными. Ошибки, исправления, опечатки, повреждения двухмерного кода не допускаются.

Проверка на предмет соответствия требованиям осуществляется сотрудниками контролирующего органа. Когда подается документ, представители инспекции внимательно его изучают. Если отчет передан по телекоммуникационным каналам, система автоматически сравнивает характеристики файла со стандартом.

Определенные требования предъявляют к содержанию. Предпринимателю необходимо указать:

- ИНН;

- налоговый период;

- ОКТМО;

- телефон;

- фамилию, имя и отчество.

Код налоговой инспекции определяют через специальный сервис https://service.nalog.ru/addrno.do. В графе «номер корректировки» следует указывать ноль. В этой строчке отражают количество уточнений и дополнений. Категорию налогоплательщика предложено выбрать в приложении № 1 к приказу № ММВ-7-3/768@.

Ключевым показателем будет предполагаемый размер дохода. Сумму прописывают цифрами. Использование десятичных или простых дробей не допускается. Результат предварительных расчетов отражают в полных рублях.

Пример. Предприниматель зарегистрировался в качестве плательщика ОСНО 1 апреля 2018 года. Отправить декларацию 4-НДФЛ он обязан в течение 5 рабочих суток. Конечной датой будет 6 апреля.

Предположим, что в месяц бизнесмен планирует получать от своей деятельности 240 тыс. при затратах в 160 тыс. рублей. Расчет на текущий год будет выглядеть следующим образом: (240 000–160 000)×9 месяцев = 720 000 рублей.

Период извлечения дохода будет зависеть от даты постановки на учет или перехода на режим. Поскольку предприниматель зарегистрировался в апреле, показатель равен 9 календарным месяцам.

Коммерсантам разрешено прилагать документальные подтверждения. Однако обязательным элементом отчета они не являются. Требования статьи 277 НК РФ будут исполнены даже при отсутствии подробной калькуляции. Если форму 4-НДФЛ подает представитель, копия его доверенности войдет в комплект приложений.

Куда предоставляется отчетность

Декларацию необходимо отправлять в налоговый орган, который располагается по месту прописки предпринимателя.

Если у ИП возникают трудности с определением правильного кода ФНС, в которую он должен направлять заполненный бланк, то ему на помощь придет специальный сервис с портала налоговой службы. Там необходимо указать адрес прописки, после чего будет выведен необходимый код.

Если ИП ведет деятельность в ином регионе, чем у него оформлена прописки, то бланк он все равно должен сдавать в инспекцию, где он вставал на учет.

Налоговая декларация 3-НДФЛ по доверенности

Вы вправе доверить представление интересов в ИФНС и сдачу

отчетности другому лицу. Представитель налогоплательщика –

физического лица действует на основании нотариальной доверенности

или доверенности, приравненной к нотариально удостоверенной в

соответствии с гражданским законодательством Российской

Федерации.

Уполномоченным представителем налогоплательщика признается

физическое лицо или компания, которые могут представлять его

интересы в налоговом органе, подтверждать достоверность и полноту

представленных сведений.

Вместе с 3-НДФЛ представитель налогоплательщика должен

предъявить в налоговую инспекцию соответствующую доверенность.

В

НДФЛка.ру со своей проблемой обратилась Татьяна Ч. Она получила

из ИФНС уведомление об отказе в приеме декларации в связи с тем,

что отсутствует доверенность. Дело в том, что Татьяна подавала

документы на налоговый вычет за своего несовершеннолетнего

ребенка.

Налоговый эксперт внимательно изучил все обстоятельства дела и

разъяснил клиенту следующее. Если декларацию подает ваш

представитель, то он обязан иметь при себе нотариальную

доверенность. Исключением являются лишь законные представители

(например, родители несовершеннолетних детей). В случае подачи

бумаг родителем за несовершеннолетнего ребенка нотариальная

доверенность не нужна.

С этим вопросом следует обратиться в ИФНС и указать на

неправомерность отказа, так как документ, подтверждающий родство

был предоставлен.

Подводим итоги:

- Налоговая форма 3-НДФЛ — это заявление

физического лица о своих доходах и расходах за налоговый

период. - Ее должны подавать лица, которые имеют доходы от

предпринимательской деятельности (ИП, частные адвокаты, нотариусы,

др.), продали или сдали в аренду жилье/имущество, работают по

договорам ГПХ, занимаются инвестиционной деятельностью, получили

выигрыш или подарок и др. Она не нужна лицам, которые осуществляют

трудовую деятельность по найму. - Справку нужно подавать в налоговый орган по

месту своей регистрации не позднее 30 апреля года, следующего за

получением дохода. - Налоговый вычет можно заявить по окончании

отчетного года в любое время, но не позднее трех лет с момента

осуществления расходов при наличии таких расходов, как покупка

недвижимости, траты на обучение, лечение и др. - Перед тем, как подавать отчетность в налоговый

орган, обратитесь к специалистам. Они помогут собрать нужные

документы, быстро и правильно заполнят и отправят в налоговый

орган.

Сроки сдачи

Срок подачи формы в контролирующие органы регламентирует Налоговый кодекс, действующий на территории Российской Федерации. В соответствии с нормами пункта 7 статьи 227 НК, все индивидуальные предприниматели, которые только начали осуществлять свою коммерческую деятельность, обязаны передать данные о предполагаемом доходе в контролирующие органы.

Для подачи декларации устанавливаются сроки: 5 дней (рабочих) после окончания отчетного месяца, в котором был впервые получен доход.

Субъекты предпринимательской деятельности, которые уже давно ведут свой бизнес, должны подавать эту форму отчета одновременно с декларацией 3-НДФЛ.

Подробнее о сроках сдачи данных форм вы можете узнать из следующего видео:

https://youtube.com/watch?v=F90pMZPbdyQ

Адвокатам не придется заполнять форму 4-НДФЛ

24 сентября 2021 г. 13:49

Внесены изменения в бланк налоговой декларации, которую адвокаты подают по итогам года

Со ссылкой на п. 7 ст. 80 Налогового кодекса РФ, а также ряд положений подзаконных актов, в целях приведения нормативных правовых актов ФНС России в соответствие с положениями главы 23 «Налог на доходы физических лиц» ч. 2 НК РФ и в связи с принятием Федерального закона от 15 апреля 2021 г. № 63-Ф3 об изменении налогового законодательства приказом утверждена новая форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ). Сама форма бланка приведена в Приложении 1.

Приложениями 2 и 3 к данному приказу уточнены порядок заполнения формы налоговой декларации по налогу на доходы физических лиц, формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме согласно приложению № 3 к настоящему приказу.

Приказ вступает в силу с 1 января 2021 г. и применяется уже при представлении налоговой декларации по налогу на доходы физических лиц за налоговый период 2021 г.

Документ подписан руководителем Федеральной налоговой службы России Д.В. Егоровым.

В самом многостраничном бланке налоговой декларации имеется Приложение 3, касающееся доходов, полученных от предпринимательской, адвокатской деятельности, а также расчета профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ. В комплекте к данному Приложению необходимо заполнить страницу бланка «Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ».

К Порядку заполнения налоговой декларации, который подробно разъяснен на 32 страницах, прилагаются коды категорий налогоплательщиков, коды видов документа, коды видов дохода, полученного как в России, так и за ее пределами, коды видов деятельности и наименования объекта, а также ряд других показателей, которые необходимо указать.

Формат предоставления налоговой декларации описывает требования к XML-файлам для передачи формы 3-НДФЛ в налоговые органы.

Что касается принципиальных изменений по отношению к аналогичным формам декларации, использовавшимся ранее, то, в частности, к Разделу 1 введено приложение в виде заявления о возврате налоговой переплаты или ее зачете. Это изменение связано с тем, что Федеральный закон от 29 сентября 2021 г. № 325-ФЗ установил возможность подачи заявления о возврате излишне перечисленного в бюджет обязательного платежа или о его зачете в составе 3-НДФЛ.

В Приложении 3 предусмотрена возможность отражения адвокатами и другими частнопрактикующими лицами как суммы налога, так и аванса по нему. С 2021 г. указанная категория налогоплательщиков больше не сдает 4-НДФЛ, а налоговые авансы платит в привязке к реально полученному доходу, а не предполагаемому.

ПоделитьсяРаспечатать Прямая ссылка на материал: Поделиться

Основные сходства и различия документов

Получается, что справка 2-НДФЛ только подтверждает информацию о доходах и налоге у конкретного работодателя, то декларация 3-НДФЛ – это отчетность налогоплательщика о всех полученных доходах и рассчитанном налоге. Из отчетности следуют обязательства по уплате или возможному возврату переплаченного налога.

Справку 2-НДФЛ можно взять у работодателя в любое время. Декларация 3-НДФЛ заполняется только за целый календарный год. В случае получения дохода от продажи имущества необходимо сдать 3-НДФЛ до 30 апреля следующего года и заплатить налог. Для возврата уплаченного налога декларацию можно подавать в любое время, но только за прошлый год.

3НДФЛ – форма налоговой отчетности, которую заполняет сам налогоплательщик. Она может быть, как добровольной, так и обязательной. Добровольно подается в тех случаях, когда у налогоплательщика есть личный интерес, например – желание получить налоговый вычет за обучение, недвижимость и многое другое, а также для получения льгот. В обязательном порядке 3НФДЛ подается тогда, когда налогоплательщик получает доход, например – продает квартиру или машину.

Если был получен доход, а декларация была не подана в срок – ФНС может наложить штраф на налогоплательщика.

Несмотря на то что оба вида отчетности посвящены одному виду налога, разница между ними может быть большой. Итак, 2НДФЛ и 3НДФЛ ― чем отличаются представленные формы:

Назначение. 2-НДФЛ носит информативный характер, сообщает о подробном уровне дохода и удержаний. Налог на момент подачи справок уже должен быть, как правило, уплачен. Если же по каким-то причинам этого не произошло, этот факт фиксируется в документе. По результатам сведений, представленных в 3-НДФЛ, необходимо будет перечислить в бюджет задолженность или подать заявление на возврат излишне уплаченной суммы. Но иногда предоставление декларации не влечет за собой обязанности по дальнейшему перечислению. Речь идет о случаях, когда величина налоговых вычетов и затрат не позволила получить налогооблагаемую сумму.

Форма отчетности. 2-НДФЛ представлены в виде справок. Информация по каждому плательщику представлена на 1 листе. 3-НДФЛ ― это полноценная налоговая декларация с необходимым количеством листов, в том числе и титульным.

Отличие между отчетностями заключается и в том, кто сдает. Справки 2-НДФЛ составляются работодателями. Сведения передаются в ФНС или сотрудникам по их требованию. Формировать декларацию 3-НДФЛ необходимо уже самим физическим лицам ― плательщикам налога.

Заполнение налоговой декларации – крайне ответственное дело и требует определенных знаний. Разумеется, при желании и достаточно уделенном времени разобраться в этом можно самостоятельно, но как показывает практика – сотрудники ФНС все равно потребуют переделать не раз и не два. Именно по этой причине все большим спросом пользуются компании, специализирующиеся на заполнении документации, так как позволяют за весьма скромные суммы сэкономить массу нервов и времени.

Отличия 3-НДФЛ от 4-НДФЛ

Таким образом, главным отличием между этими формами является то, что справка 3-НДФЛ показывает фактически полученные доходы, а 4-НДФЛ лишь предполагаемые доходы, которые ИП может получить

Еще важно то, что по справке 4-НДФЛ высчитываются авансовые платежи, а по форме 3-НДФЛ окончательный размер налога, подлежащий уплате в бюджет

Физические лица обязаны сдавать справку 3-НДФЛ при получении любого незапланированного дохода, полученного не от работодателя, а форма 4-НДФЛ сдается единожды, так как прибыль там указана плановая, а потому доходы от деятельности непостоянны. Также, декларация 3-НДФЛ служит для получения имущественного или социального вычета.

3-НДФЛ

Официально трудоустроенные граждане Российской Федерации ежемесячно уплачивают государству подоходный налог в размере 13 % от начисленной заработной платы, точнее этот налог удерживается их работодателем из полученного работником дохода и перечисляется в фонды государства. Но в налоговом законодательстве РФ прописано, что можно произвести возврат подоходного налога. Этим правом могут воспользоваться граждане РФ, официально трудоустроенные и достигшие 18-ого возраста.

Получить возврат можно в следующих случаях:

- При покупке недвижимости (ипотека) или строительстве жилья.

- Обучение на платной основе.

- Платные медицинские услуги.

- Благотворительная деятельность.

Возврат подоходного налога происходит за год, предшествующий отчетному периоду. Например, в 2019 году можно вернуть НДФЛ, уплаченный в 2018 году. При этом сумма возврата налога равняется 13 % от понесенных расходов на вышеуказанные цели. Для получения вычета по НДФЛ необходимо предоставить в инспекцию по месту регистрации заполненную справку 3-НДФЛ и соответствующий пакет необходимых подтверждающих документов: копии паспорта гражданина РФ, ИНН, справку о полученных доходах по форме 2-НДФЛ, подтверждающие документы о расходах, с которых вы хотите получить возврат, банковский счет и другие документы, по требованию налоговой службы. Возврат налога может быть произведен в двух вариантах:

- Подоходный налог возвращается на расчетный счет физического лица после прохождения камеральной проверки.

- Физическое лицо может воспользоваться правом прекращения удержания с него НДФЛ с последующих начислений заработной платы в сумме равной вычету.

Камеральная проверка декларации по форме 3-НДФЛ осуществляется в течение 3 месяцев со дня ее подачи в налоговую службу. Денежные средства, подлежащих возврату, как правило, зачисляются на расчетный счет физического лица в течение 30 дней.

Также, декларация 3-НДФЛ сдается в инспекцию, если физическое лицо получило еще какой-либо доход в течение отчетного периода, например продажа автомобиля, доходы от аренды или денежный выигрыш более 4 тысяч рублей. Здесь указывается налог, подлежащий уплате в бюджет.

Если в налоговой декларации имеются ошибки, влияющие на сумму возврата или сумму налога, подлежащего к уплате, то налогоплательщик обязан сдать уточняющую справку 3-НДФЛ. Если ошибка не ведет к изменению исчисленного налога или возврата, то сдавать уточняющую форму 3-НДФЛ не обязательно.

Исчисленный и удержанный налог на доходы

4-НДФЛ

Декларация по форме 4-НДФЛ предназначена для индивидуальных предпринимателей и физических лиц, занимающихся частной практикой. В такой декларации предприниматели указывают сумму предполагаемой прибыли на текущий год, в соответствии с которой налоговая инспекция рассчитывает авансовые платежи по подоходному налогу, подлежащему уплате в бюджет ежеквартально. Подтверждение фактического дохода предприниматели и частные практики должны подачей декларации по форме 3-НДФЛ. В случае, если фактический доход меньше или больше предполагаемого по форме 4-НДФЛ, то налоговая служба производит перерасчет авансовых платежей по подоходному налогу на следующий отчетный период.

Как заполнить декларацию 4-НДФЛ

Как правильно заполнить декларацию? Куда её сдать? И самое интересное – как рассчитать доход на ОСНО для декларации 4-НДФЛ? Расскажем по-порядку.

Правила заполнения

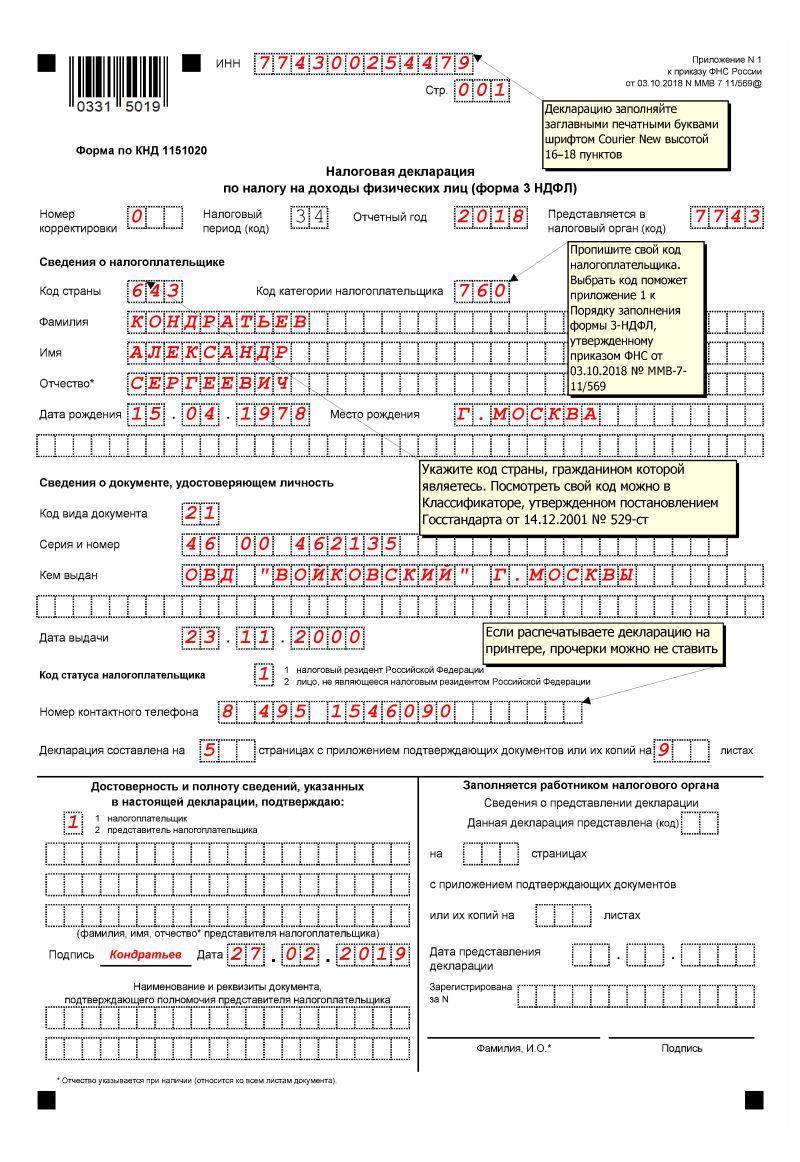

Правила заполнения формы не отличаются особой сложностью. Бланк можно заполнить от руки или внести все данные на компьютере и распечатать. Для заполнения можно использовать синие или чёрные чернила, разнообразие цветов и оттенков здесь не допускается.

Заполняя бланк от руки, весь текст нужно писать заглавными печатными буквами. Если же поля заполняются на компьютере, потребуется выбрать шрифт Courier New (высота 16-18 пунктов).

Во всех пустых клетках нужно проставить прочерки – таким образом исключается возможность что-нибудь дописать в бланк после того, как вы его сдадите (особенно важно это в строке о предполагаемом доходе). Если ИП использует специальное программное обеспечение, на распечатанном бланке обязательно должен быть штрих-код. Если ИП использует специальное программное обеспечение, на распечатанном бланке обязательно должен быть штрих-код

Если ИП использует специальное программное обеспечение, на распечатанном бланке обязательно должен быть штрих-код.

Если прикладываете к бланку какие-нибудь подтверждающие или обосновывающие документы, проследите, чтобы скрепки или скобы степлера не повредили штрих-код или сделали часть информации на листе нечитаемой.

Инструкция по заполнению

Правильно заполнить форму 4-НДФЛ несложно. Документ состоит всего из одного листа, и много информации вносить не понадобится:

Сверху впишите ИНН индивидуального предпринимателя. Далее следует номер корректировки. Если вы однажды уже подавали такую декларацию, ставите цифру «1», для второй по счёту корректировки впишите цифру «2» и так далее. Если же это первая форма 4-НДФЛ в этом году, ставьте «0». В основной части бланка нужно указать фамилию, имя и отчество ИП полностью, налоговый период, номер инспекции ФНС, куда сдаётся декларация

Особое внимание нужно уделить коду категории налогоплательщика. Все ИП ставят код 720, кроме глав крестьянских и фермерских хозяйств – их код 770. Сумма ожидаемого дохода вписывается в рублях арабскими цифрами без точек, запятых, лишних пробелов

Подтверждение достоверности и полноты предоставленных сведений. Если ИП подтверждает всё это сам, в соответствующем поле, состоящем из одной клетки, проставьте цифру «1» и распишитесь в графе для личной подписи. Достоверность может подтвердить и представитель ИП. Тогда вместо единички нужно поставить цифру «2» и заполнить сведения о представителе в специальном поле. На раздел «Заполняется работником налогового органа» можно не обращать внимания. Эту часть заполнят в ФНС, налогоплательщик здесь ничего не пишет

Сумма ожидаемого дохода вписывается в рублях арабскими цифрами без точек, запятых, лишних пробелов. Подтверждение достоверности и полноты предоставленных сведений. Если ИП подтверждает всё это сам, в соответствующем поле, состоящем из одной клетки, проставьте цифру «1» и распишитесь в графе для личной подписи. Достоверность может подтвердить и представитель ИП. Тогда вместо единички нужно поставить цифру «2» и заполнить сведения о представителе в специальном поле. На раздел «Заполняется работником налогового органа» можно не обращать внимания. Эту часть заполнят в ФНС, налогоплательщик здесь ничего не пишет.

В 2019 году порядок заполнения немного изменился. Это нужно учесть, если вы работаете по ОСНО. Теперь нужно указывать реквизиты документа, который подтверждает полномочия представителя. Кроме того, если у ИП есть печать, нужно заверить бланк отчета её оттиском.

Сумма предполагаемого дохода ИП – это как раз то, ради чего и заполняется эта декларация предпринимателями, работающими по ОСНО. Как правильно посчитать свой будущий доход, если только-только начали бизнес?

Когда речь идёт о «дебютной» декларации 4-НДФЛ, можно ориентироваться на бизнес-план ИП или посчитать примерные суммы на основе своего первого и пока единственного дохода.

Если 4-НДФЛ сдает уже не новичок, не стоит слишком сильно увлекаться творчеством, пытаясь рассчитать самые выгодные цифры. Если налоговики увидят слишком большие отклонения от предыдущего периода, которые ИП не сможет обосновать тем, что «баррель подорожал» или случились ещё какие-нибудь экономические катаклизмы, они просто возьмут данные из предыдущей 3-НДФЛ.