Отличие 2-НДФЛ от 3-НДФЛ

Законные нюансы

Чем отличается 2 ндфл от 3 ндфл

Для многих людей остается непонятным, что такое 2-НДФЛ и 3-НДФЛ, в чем их назначение, чем они отличаются и чем схожи, какие документы, зачем и куда нужно подавать.

Для того чтобы грамотно использовать нужные документы в нужном месте и не попасть впросак следует рассмотреть подробно 2 этих документа.

Необходимо знать, что отражено в этих документах, какие расчеты там производятся и для чего они нужны.

2-НДФЛ и ее назначение

Итак, 2-НДФЛ – специальная справка, в которой отражены доходы и налог на доходы физических лиц. Справка установленного образца выдается за календарный год. Она содержит сведения о работодателе, о работнике, о доходах, облагаемые налогом, а также вычетах, которыми пользуется сотрудник.

2-НДФЛ можно получить у работодателя не позднее 3-х дней после подачи заявки. 2-НДФЛ обязательно должна быть подписана главным бухгалтером или сотрудником, действующим вместо него по доверенности, а также заверена печатью.

При увольнении работодатель обязан также выдать сотруднику справку в течение трех дней.

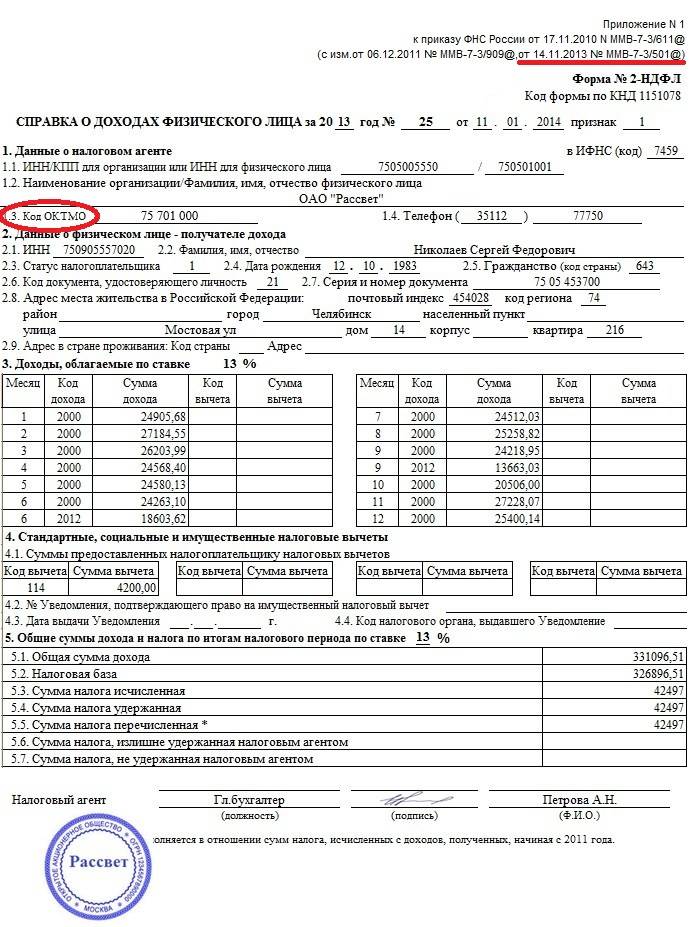

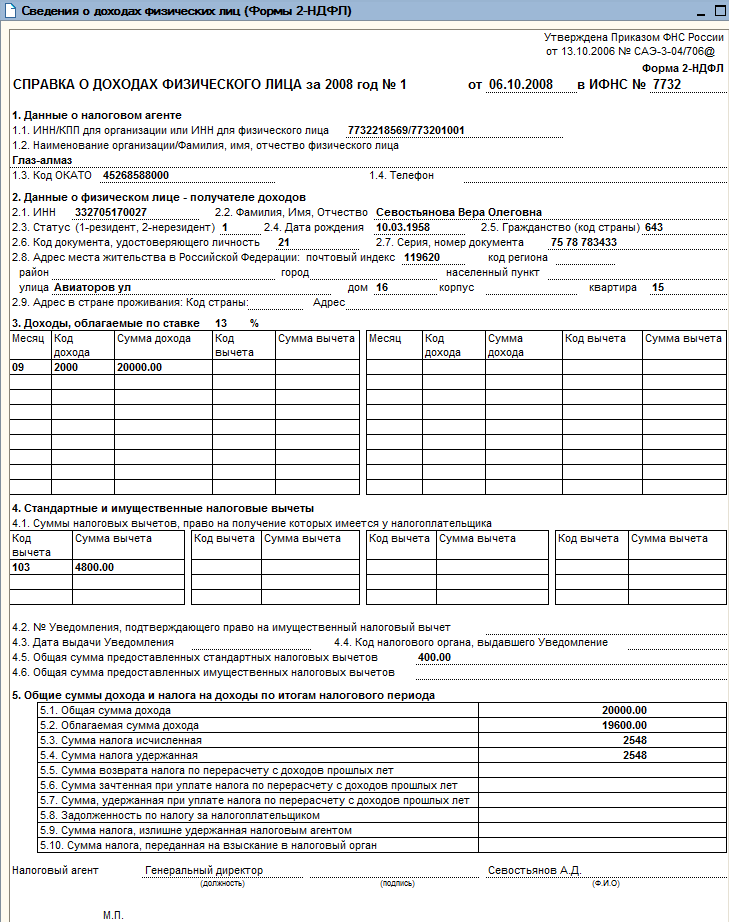

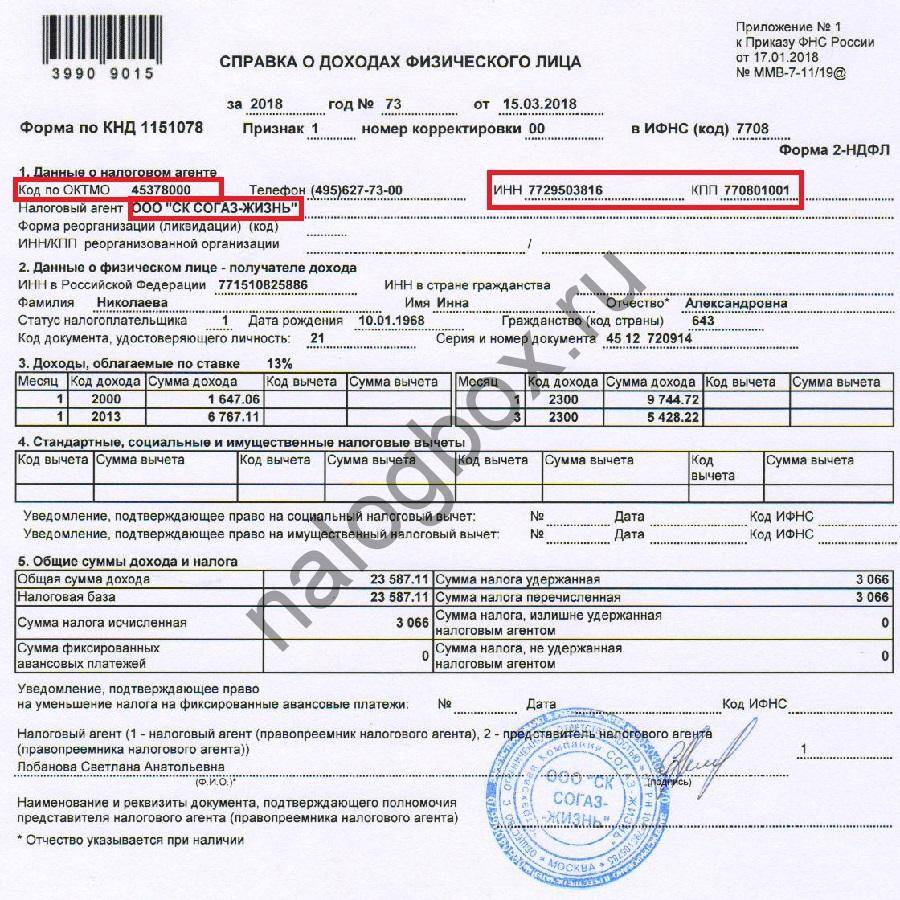

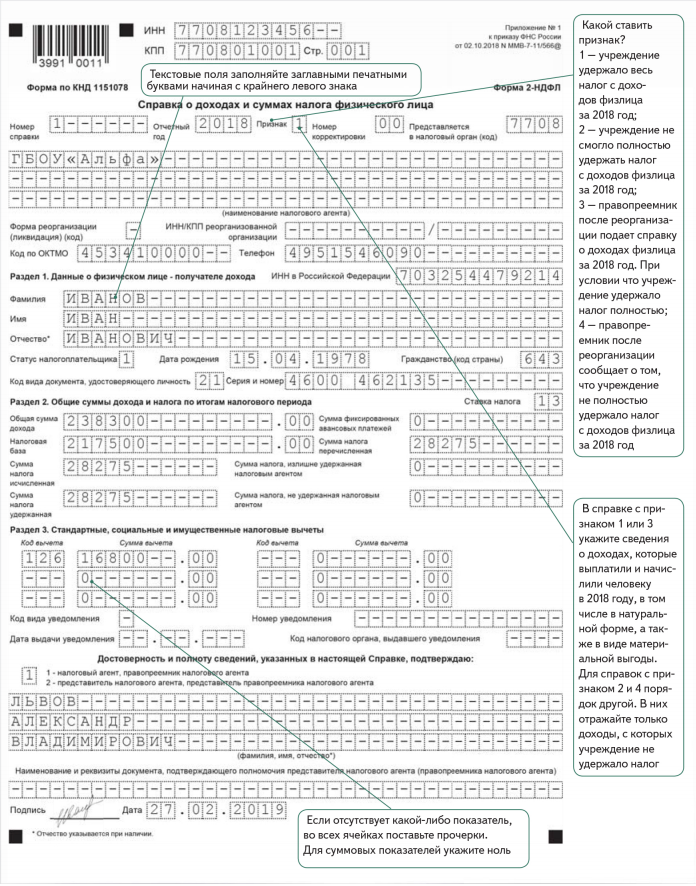

Пример 2 ндфл

Справка 2-НДФЛ может пригодиться в следующих случаях:

- Подача заявки на банковский кредит, ипотеку, автокредит и т.д.

- Возмещение по положенным вычетам через ИФНС.

- Подача документов в ИНФС при продаже имущества.

- Предоставление в посольства для оформления визы для заграничной поездки.

- Предоставление справки в органы опеки при усыновлении ребенка.

- Предоставление 2-НДФЛ судебным приставам в разных случаях.

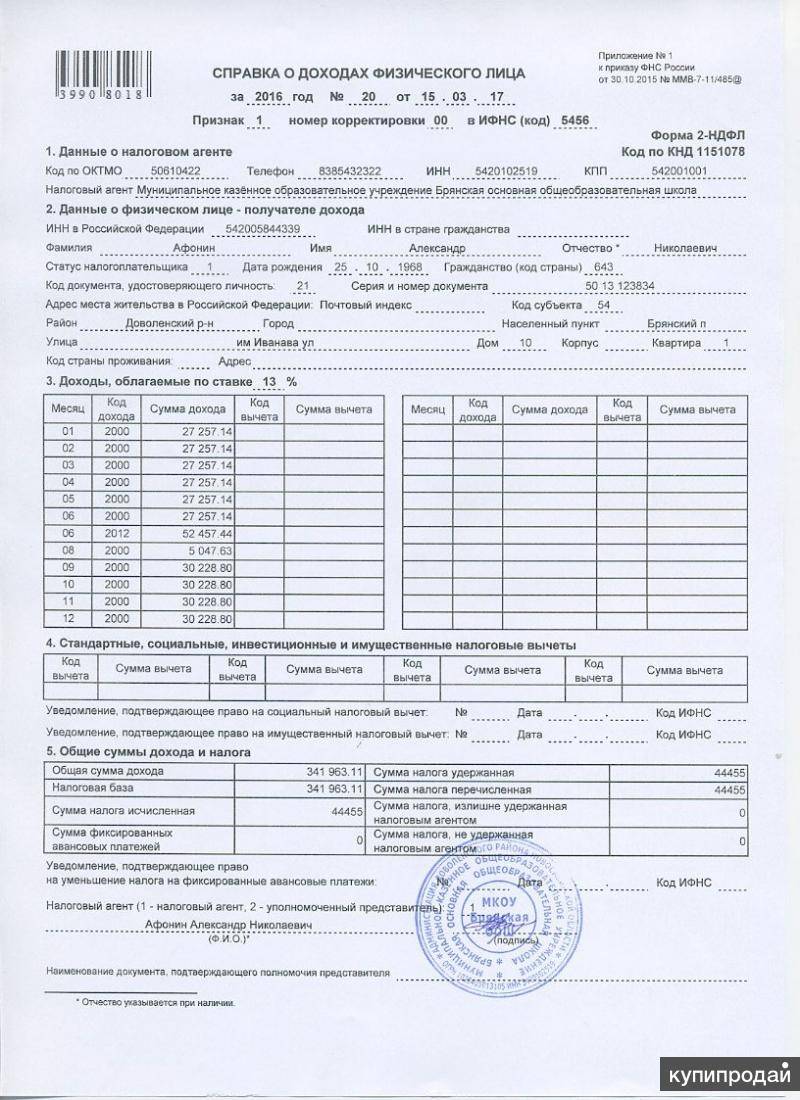

В 2-НДФЛ не может быть никаких ошибок и исправлений. Бланк справки периодически меняется. Последнее обновление утверждено Приказом ФНС РФ от 30.10.2015 г. Справка дополнена штрих-кодом, который располагается в левом верхнем углу. ФИО главного бухгалтера должно теперь указываться полностью без сокращений. Нижняя часть справки тоже немного претерпела небольшие изменения.

3-НДФЛ – это налоговая декларация по налогу на доходы физических лиц.

Грамотно и без ошибок заполнить декларацию и сделать необходимые расчеты может сделать сам налогоплательщик или специальная фирма, оказывающая услуги в этом направлении.

3-НДФЛ может понадобиться для заявки на кредит, если за займом обращается юрист, занимающийся частной практикой, нотариус, индивидуальный предприниматель и так далее. Для того чтобы кредитная организация приняла декларацию, необходимо предварительно заверить ее в налоговых органах.

В отличие от справки 2-НФДЛ декларация 3-НДФЛ имеет несколько страниц. Чем больше данных, тем больше будет страниц. Для возврата какого-либо налога из ИНФС необходимо к декларации 3-НДФЛ обязательно приложить справку 2-НДФЛ, в которой будет указаны доходы и налог, который заплачен налоговым агентом.

В 3-НДФЛ рассчитываются указываются следующие сведения:

- ФИО, адрес налогоплательщика, паспортные данные, ИНН.

- Доходы от всех работодателей.

- Доходы, полученные от предпринимательской, адвокатской деятельности или другой частной практики.

- Расчет налоговой базы и суммы рассчитанного налога.

- Расчет налога, который подлежит возврату или уплате в бюджет.

- Доходы, которые не подлежат налогообложению, которые получены от сельскохозяйственных товаропроизводителей.

- Доходы в виде стоимости призов, выигрышей и подарков.

- Суммы, которые освобождены от налогообложения.

- Расчет стандартного, социального, имущественного вычета.

- Сумма налогов от продажи имущества.

- Расчет профессиональных вычетов.

Основные сходства и различия документов

Получается, что справка 2-НДФЛ только подтверждает информацию о доходах и налоге у конкретного работодателя, то декларация 3-НДФЛ – это отчетность налогоплательщика о всех полученных доходах и рассчитанном налоге. Из отчетности следуют обязательства по уплате или возможному возврату переплаченного налога.

Справку 2-НДФЛ можно взять у работодателя в любое время. Декларация 3-НДФЛ заполняется только за целый календарный год. В случае получения дохода от продажи имущества необходимо сдать 3-НДФЛ до 30 апреля следующего года и заплатить налог. Для возврата уплаченного налога декларацию можно подавать в любое время, но только за прошлый год.

Как подавать декларацию

В соответствии со декларация может быть представлена налогоплательщиком в налоговый орган:

- лично или через его представителя,

- в виде почтового отправления с описью вложения,

- на бумажном носителе в налоговый орган через МФЦ,

- в виде электронного документа или через личный кабинет налогоплательщика на сайте www.nalog.ru.

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Почтой декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

Последняя актуализация: 19 января 2022 г.

Как рассчитывается налог?

Величина удерживаемого налога зависит от налогооблагаемой базы. НДФЛ высчитывают как произведение ставки налогов и налоговой базы.

Пример. Автомобиль продается спустя 1 год после покупки за 300 тыс. рублей. С полученного дохода продавец должен уплатить 13 % (39 тыс. руб.). Если учесть налоговый вычет на сумму 250 тыс. руб., налогом будет облагаться только сумма в 50 тыс. рублей. При ставке 13 % общая сумма НДФЛ составит 6,5 тыс. руб.

Реформа налогообложения обсуждается, но изменений в 2020 пока нет. Для самостоятельных расчетов удобнее пользоваться онлайн-калькулятором.

Если гражданин – студент

Стипендия, согласно НК РФ (ст. 208), считается доходом. Одновременно существует статья 217 НК РФ, где указываются доходы, не облагающиеся налогом. Пункт 11 освобождает от НДФЛ стипендии учащихся в учреждениях:

- научно-исследовательских;

- высшего и послевузовского профобразования;

- профессионального образования начального и среднего уровня.

СПРАВКА! Стипендии, учрежденные Президентом РФ, благотворительным фондом, региональными властями, не облагаются НДФЛ.

Помимо стипендии, у студента могут быть другие источники дохода. Это фиксированная надбавка из стипендиального фонда, материальная помощь из внебюджетных средств, которые облагаются налогом на доход.

Если гражданин не имеет работы

Россияне, не устроенные официально на работу, не имеют соответствующих записей в трудовой книжке и не оплачивают НДФЛ. Если гражданин не оплачивает взносы в фонды, включая социальное страхование, он утрачивает поддержку от государства в виде начисленной пенсии.

Если гражданин – ИП

Индивидуальный предприниматель, выплачивающий зарплату наемным сотрудникам и привлекающий по договору физических лиц, становится налоговым агентом. Вне зависимости от выбранной для ИП системы налогообложения, агент удерживает и выплачивает НДФЛ с выплаченных средств, отправляет отчетность в виде 2-НДФЛ и 6-НДФЛ.

Если выбрана система ОСНО, доходы индивидуального предпринимателя облагаются НДФЛ, поэтому он обязан уплачивать авансовые платежи и подавать 3-НДФЛ.

Существуют специальные режимы, применение которых освобождает ИП от обязательной уплаты НДФЛ с прибыли, полученной в результате предпринимательской деятельности. В каждом специальном режиме есть исключения, когда избежать налогообложения не получится.

Если гражданин проходит военную службу

Для военных налог рассчитывается с применением стандартных ставок и вычетов, доступных остальным гражданам. Уменьшить налоговую базу военнослужащий может с помощью таких вычетов:

- на детей. Отцу положен вычет по 1 400 руб. на первого и второго ребенка, по 3 000 руб. на третьего и следующих;

- стандартного (3 000 руб.). Ежемесячное снижение суммы доходов предоставляется категориям, перечисленным в ст. 218 НК РФ;

- стандартного (300 руб.). Предусмотрен для ветеранов, побывавших в горячих точках (Афганистан и др.);

- социального. Снизить налогооблагаемую базу военный может за счет больничного на себя и ребенка, оплаты образования детей. Вычеты на лечение и обучение зависят от реальных расходов по этим статьям, но не превышают 50 тыс. рублей;

- имущественного. Если военнослужащий за отчетный период купил недвижимость, ему положен имущественный вычет – 13 % от стоимости объекта.

Лица, нарушающие законодательство в сфере декларирования доходов и уплаты НДФЛ, облагаются штрафами. Несвоевременная сдача декларации – 5 % от суммы налога. Штраф начисляется на каждый месяц просрочки, но не более 30 %. Уклонение от уплаты налога предусматривает штраф 20 % от суммы налога. Детальную информацию по обязанностям налогоплательщика можно получить в бухгалтерии предприятия, у сотрудника ФНС, юриста по налогам.

Налоговая база НДФЛ определяется персонифицировано по каждому из видов дохода с учетом предусмотренных ставок. Все полученные доходы гражданина суммируются, соответствующие вычеты исчисляются, с остатка рассчитывается налог и уплачивается в налоговый орган.

Порядок заполнения НДФЛ

Справку 2-НДФЛ заполняет бухгалтер организации, в которой работает гражданин, или лицо, его временно заменяющее. Этот документ бухгалтерия представляет сотруднику в течение 3 рабочих дней с момента его заказа. Справку непременно визирует главный бухгалтер. Также на ней ставится печать предприятия.

Декларацию 3-НДФЛ гражданин заполняет сам. При этом бланк рекомендуется брать прямо в налоговой инспекции, поскольку его форма меняется достаточно часто. Во время заполнения бумаги допустимо использовать информацию из других документов или пользоваться услугами сторонних специалистов. Каждый лист декларации заверяется подписью лица, которое его подает.

Для людей, которые работают по найму и не имеют дополнительного дохода, главным документом налоговой отчетности, считается справка 2-НДФЛ. При необходимости ее требуется заказывать у работодателя. Если человек является индивидуальным предпринимателем или хочет задекларировать дополнительный доход, ему понадобится форма 3-НДФЛ. Также эта бумага потребуется при оформлении имущественных или других налоговых вычетов.

Справки 2-НДФЛ и 3-НДФЛ представляют собой важные налоговые документы, которые отличаются рядом сходств. При этом они характеризуются множеством важных отличий. Разница касается целей составления и порядка заполнения бумаг.

Понятие и назначение 2-НДФЛ

В налогообложении есть несколько понятий, не понимая смысл которых трудно разобраться в бланках по НДФЛ.

К ним относятся:

- Доходы – это все виды прибыли, которые гражданин получил в свое владение (выплаты на предприятии, получение от другого лица недвижимости или транспорта, дивиденды и т.д.).

- Налог – процент от прибыли для обязательной уплаты в государственный бюджет. Размер его может отличаться в зависимости от многих факторов и обстоятельств.

- Вычет – фиксированная денежная сумма, с которой не удерживается налоговый взнос. Это льгота, которой могут пользоваться часть гражданского населения при наличии определенных условий, оговоренных в налоговом законодательстве.

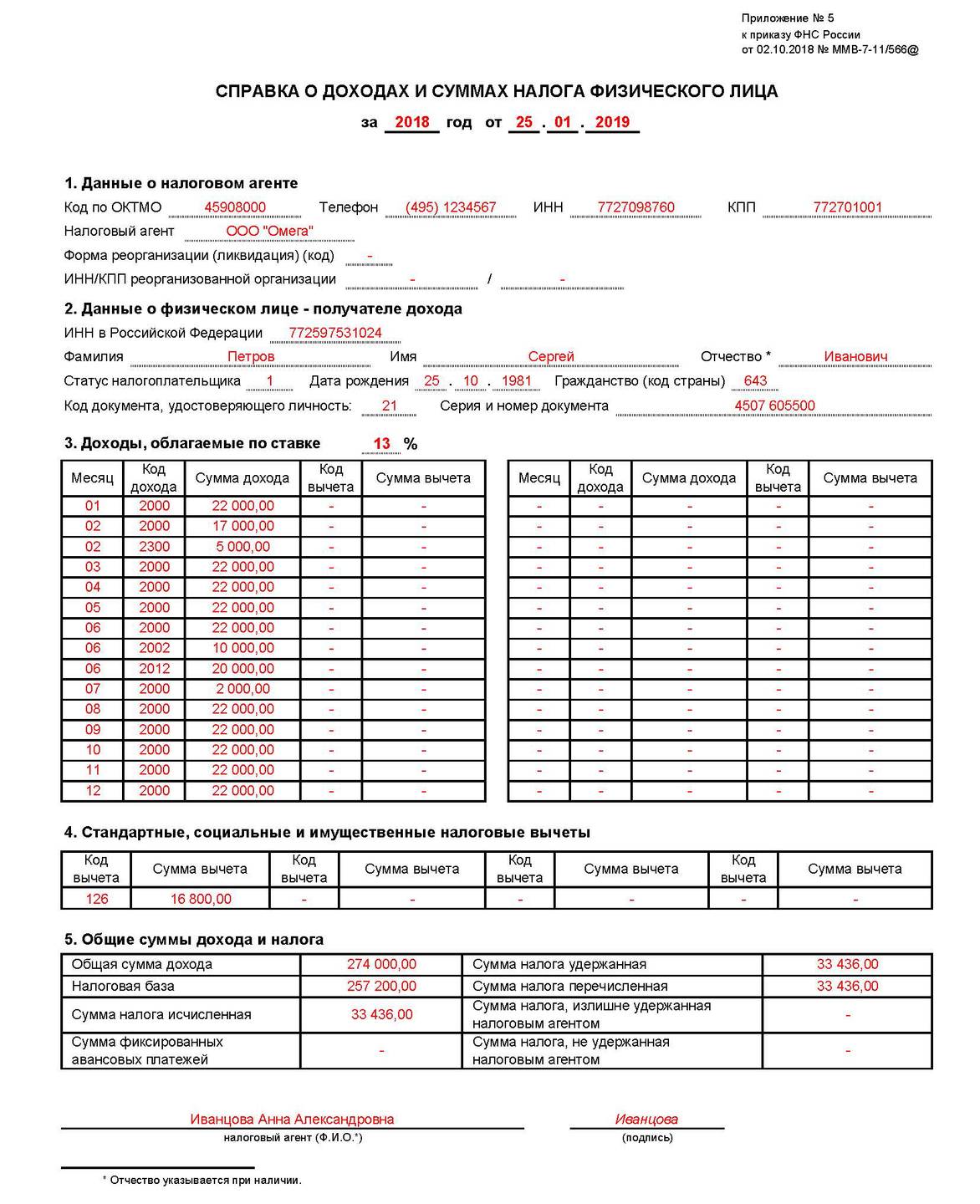

Бланк 2 НДФЛ представляет собой документ, в котором отражаются суммы доходов физического лица и начисленный на основании их подоходный налог.

Бланк справки 2-НДФЛ

В бумаге есть графы, куда вносятся личные данные сотрудника и подробная информация об организации, выдавшей ему справку.

Гражданину РФ данная справка может понадобиться в таких случаях:

- при оформлении кредитного договора с финансовым учреждением для подтверждения своей платежеспособности;

- когда оформляется виза для выезда за границу;

- по требованию органов опеки при усыновлении ребенка;

- для судебных приставов;

- при возмещении вычетов в налоговых органах;

- для составления отчета в ИФНС о продаже недвижимости.

Обязанность по выдаче этого документа возложена на налогового агента – организацию, выплачивающую доходы физическому лицу, из которых она должна удерживать и перечислять подоходный налог в государственный бюджет.

В большинстве случаев такую справку оформляют в бухгалтерии предприятия, где работает гражданин. Это могут быть и другие организации, которые ему выплачивают дивиденды, пособия, проценты по депозитам и т.д.

Согласно общепринятому правилу, налоговыми агентами могут называться те лица, при отношении с которыми физическое лицо смогло получило доход в виде зарплаты или дивидендов. С данного дохода налоговый агент обязан произвести исчисление, удержание и перечисление в бюджет сумму НДФЛ.

В число налоговых агентов входят:

- предприятия, расположенные на территории Российской Федерации;

- индивидуальные предприниматели;

- нотариусы, которые осуществляют частную практику;

- специальные обособленные точки иностранных организаций на территории РФ.

Справку о доходах 3-НДФЛ предъявляет сам налогоплательщик, следующие физические лица:

- Занимающиеся какой-либо предпринимательской деятельностью, которые не имеют являются юридическим лицом.

- Нотариусы, занимающиеся частной практикой, сюда также входят адвокаты, учредившие различные юридические и адвокатские кабинеты.

- Занимающиеся какой-либо частной практикой, которая не перечит законодательству РФ.

- Граждане других стран, которые занимаются трудовой деятельностью по договору у физических лиц, находящихся на территории Российской Федерации;

- Получающие доход, в соответствие с суммами вознаграждений, которые были получены непосредственно от физ. лиц или предприятий, не являющихся налоговыми агентами, в соответствие с трудовым договором, включая всю прибыль по договору найма или по договору аренды имущества.

- Которые получают доход в соответствие с суммой, полученной от продажи имущества, которое принадлежало им по праву собственности. За исключение берутся случаи, которые прописаны в п. 17.1 ст. 217 НК РФ (если доходы, полученные таким путем, не подлежат налогообложению).

- Налоговые резиденты Российской Федерации, не включая военнослужащих, которые получают доход от источника, находящегося за пределами РФ.

- Получающие иные доходы, при получении которых не происходило удержание налога самим налоговым агентом.

- Получающие выигрыши, оплачиваемые создателями лотерей, включая игровые автоматы.

- Получающие доходы в форме вознаграждения, выплаченного им как правопреемником, так и авторам искусства.

- Получившие доход от других физических лиц, которые не являющихся ИП. Сюда входят доходы, как в денежной, так и в натуральной форме в согласовании с дарением. Только есть один нюанс: такие доходы должны подлежать налогообложению.

Ставки налогообложения 2 НДФЛ и 3 НДФЛ

2 НДФЛ

2 НДФЛ применяется к доходам, полученным физическими лицами от источников в России. К таким источникам относятся заработная плата, проценты по банковским вкладам, дивиденды, аренда недвижимости и другие виды доходов.

Ставка налогообложения для 2 НДФЛ составляет 13%. Это означает, что 13% от суммы дохода будет удерживаться и перечисляться в бюджет государства в виде налога.

Однако существуют исключения, при которых ставка налогообложения может быть уменьшена:

- Льготные категории налогоплательщиков — в некоторых случаях (например, для инвалидов, ветеранов, многодетных семей и т. д.) ставка налога может быть снижена или даже аннулирована.

- Налоговый вычет — налоговый вычет предусматривает возможность уменьшить налогооблагаемую базу путем участия в различных программах и инвестициях.

3 НДФЛ

3 НДФЛ применяется к доходам, полученным физическими лицами от источников за пределами Российской Федерации. К таким источникам относятся зарубежные компании, доли в зарубежных фирмах и т. д.

Ставка налогообложения для 3 НДФЛ составляет 30%. Это более высокая ставка, чем для 2 НДФЛ, и она применяется без учета налоговых льгот и вычетов.

Необходимо отметить, что для эффективного учета и оплаты налога рекомендуется обратиться к профессиональным налоговым консультантам или специалистам в области бухгалтерии.

Что такое справка 2-НДФЛ

Информация о доходах наемных работников, начисленном и удержанном налоге, а также о наличии льгот при расчете выплат отражается в справках по форме 2-НДФЛ.

Сведения в этом виде отчетности о заработке представлены помесячно. Анализируя данные, можно сделать выводы о размере выплат сотрудникам.

В качестве доходов, указанных в справке, используются все налогооблагаемые выплаты, такие как:

- заработная плата (включая аванс);

- больничные;

- отпускные;

- различные виды премий;

- материальная помощь;

- компенсационные выплаты.

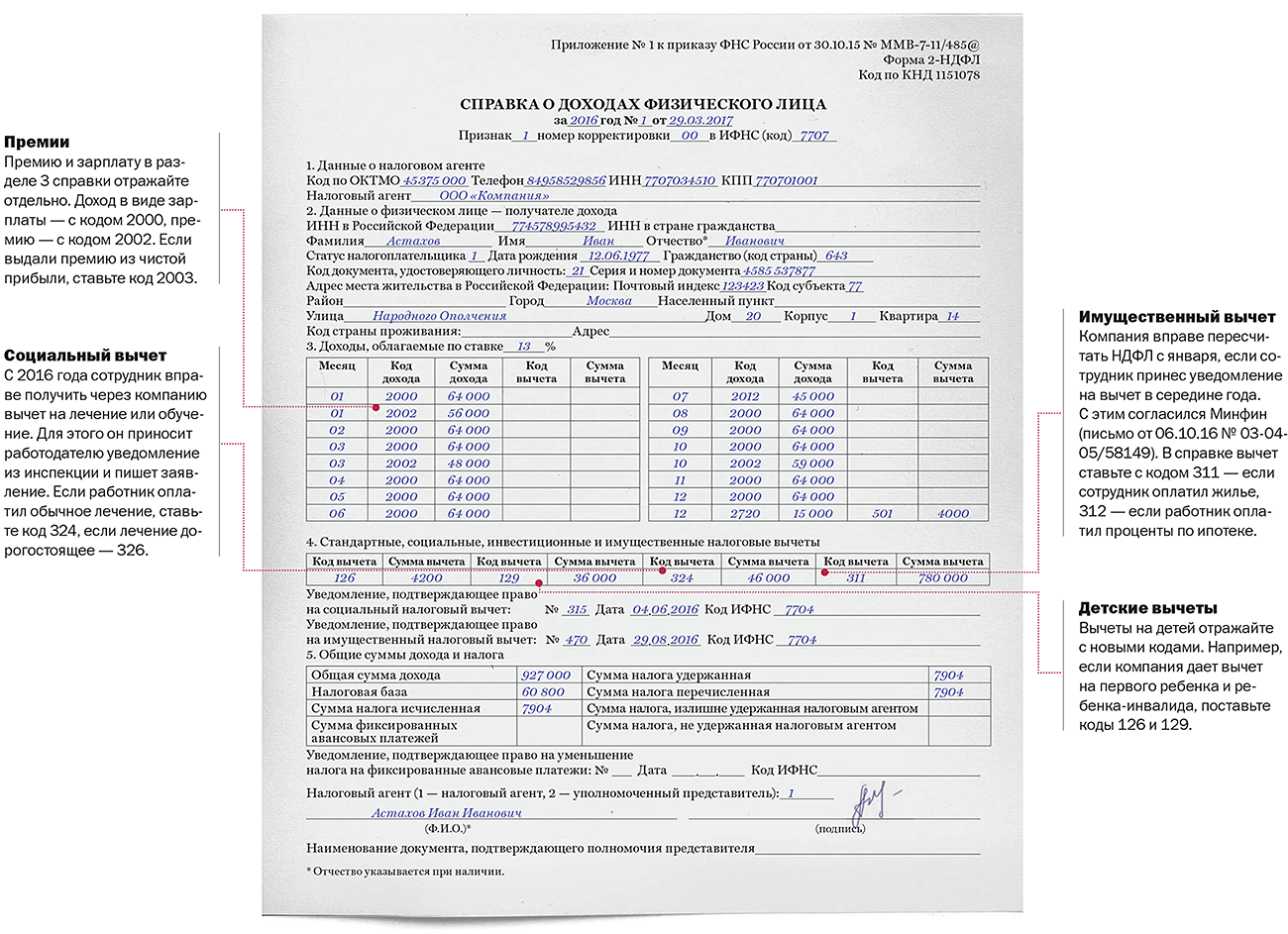

Для этого применяются специальные коды доходов и вычетов. Например, самые популярные из них: код 2000 – это заработная плата, 2012 – отпускные выплаты, 2760 – суммы мат. помощи от работодателя.

Самыми распространенными статьями доходов являются зарплата и всевозможные связанные с нею выплаты. Гораздо реже встречаются авторские вознаграждения, материальная выгода от реализации ценных бумаг, суммы выигрышей. Выплаты, необлагаемые НДФЛ, в справку не попадают. Например, пособия по беременности и родам, по уходу за ребенком до 1,5 лет в состав отчетности не входят.

На каждого сотрудника формируется отдельная справка. Документ содержит сведения на определенного работника. Указываются его персональные данные, начисления и удержания. Кроме того, перечисляются реквизиты работодателя (ИНН, ОКТМО, наименование организации или ИП).

Справки 2-НДФЛ заполняются в 2-х случаях:

- Для передачи данных в налоговую по итогам года.

- По требованию работников.

В ФНС справки передаются комплектом на всех сотрудников, работающих в текущем году, в том числе и уволенных. Каждый документ содержит сведения на определенного работника. Указываются его персональные данные, начисления и удержания. Это происходит после окончания налогового периода (календарного года).

Нередко справки нужны и самим работникам, в том числе:

- для оформления кредитов;

- для получения различных льгот;

- по требованию других организаций;

- при составлении налоговых деклараций;

- в случае увольнения для предоставления на другом месте трудоустройства.

По закону работодатель обязан сформировать справку по письменному требованию работника не позднее 3-х дней. Указанные сведения должны быть достоверными, совпадать с данными, передаваемыми впоследствии в налоговую.

Справки, сформированные по просьбе работника, заполняются с учетом каждого отработанного месяца. Например, если запрос был сделан 15 августа, содержимое документа отразит доходы и удержания за период с января по июль (или с начала фактической работы). Для налоговой справки формируются за весь год (с учетом отработанного времени).

Разница между 2-НДФЛ и 3-НДФЛ

№ Наименование параметра Данные 1. Источники выплат Название и реквизиты предприятий, на которых гражданин получал доходы 2. Личные данные налогоплательщика Ф.И.О., ИНН, паспортные данные гражданина, перечислившего подоходный налог в бюджет 3. Суммы доходов Заработная плата, дивиденды и т.п. 4. Размер налоговых взносов Сумма подоходного налога, удержанная из доходов гражданина 5. Вычеты Сумма вычета рассчитывается в зависимости от тех или иных обстоятельств, которые дают право на эту льготу плательщику подоходного налога (в справке 2 НДФЛ ее указывает налоговый агент)

- Доходы – это все виды прибыли, которые гражданин получил в свое владение (выплаты на предприятии, получение от другого лица недвижимости или транспорта, дивиденды и т.д.).

- Налог – процент от прибыли для обязательной уплаты в государственный бюджет. Размер его может отличаться в зависимости от многих факторов и обстоятельств.

- Вычет – фиксированная денежная сумма, с которой не удерживается налоговый взнос. Это льгота, которой могут пользоваться часть гражданского населения при наличии определенных условий, оговоренных в налоговом законодательстве.

Что считается расходами ИП на ОСНО

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно индивидуальному предпринимателю — из доходов минусуются расходы и НДФЛ платится с чистой прибыли.

Пример — как посчитать доход. ИП Иванов на ОСНО занимается розничной торговлей. Его доход равен 300 тысяч рублей. Расходы составляют 200 тысяч. Для заполнения декларации 3-НДФЛ ИП Иванов возьмет разницу между доходом и расходом:

300 000 – 200 000 = 100 000 рублей

При расчете налога ИП Иванов будет учитывать только 100 000 рублей.

Такие расходы называются профессиональными вычетами. Чтобы бизнесмен мог поставить их к зачету, они обязательно должны быть оплачены, документально подтверждены и необходимы для предпринимательской деятельности.

Например, ИП Петров занимается разработкой программного обеспечения и решил поставить на затраты стоимость аккумулятора для своей машины. При проверке такие документы могут вызвать подозрение у налоговиков, поскольку аккумулятор не связан с программным обеспечением.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Кроме того, предприниматель на ОСНО при расчете налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Однако, есть некоторые расходы, которые предприниматель не может поставить к вычету. К ним относится: земельный налог, НДС, безнадежные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

Рассчитать налоги и сдать отчётность по ОСНО

По всем налогам и сборам сервис формирует платёжки автоматически

Узнать подробнее

В чем разница между 2-НДФЛ и 3-НДФЛ?

В чем заключается основное отличие между 2 НДФЛ и 3 НДФЛ?

Основное отличие между 2 НДФЛ и 3 НДФЛ заключается в том, кто является налогоплательщиком. В случае 2 НДФЛ, налог платит физическое лицо, получающее доходы, например, заработную плату, проценты от вкладов, дивиденды и пр. В случае 3 НДФЛ, налог платит организация, которая выплачивает доходы физическому лицу.

Также есть различия в ставках налога. Для физических лиц ставка 2 НДФЛ может быть разной в зависимости от вида дохода (например, ставка может быть разной для заработной платы и процентов от вкладов). Для организаций, выплачивающих доходы физическим лицам, ставка 3 НДФЛ фиксированная и составляет 13%.

Также сроки уплаты и порядок расчета налогов различаются для 2 НДФЛ и 3 НДФЛ. Физические лица могут уплатить налог самостоятельно, а также работодатель может удержать налог с заработной платы и перечислить его в соответствующие органы налоговой службы. Организации, выплачивающие доходы физическим лицам, обязаны выполнять расчет и перечислять 3 НДФЛ в установленные сроки.

Таким образом, основным отличием между 2 НДФЛ и 3 НДФЛ является то, кто является налогоплательщиком и кому предоставляются налоговые льготы

Понимание этих различий важно для правильного учета и уплаты налогов

Основными особенностями 2 НДФЛ являются следующие:

- Удержание налога работодателем. Работодатель самостоятельно удерживает налог с заработной платы или иного дохода и перечисляет его в бюджет. Это означает, что гражданин несет ответственность за правильность расчета и уплаты налога.

- Отчетность перед налоговыми органами. Физические лица, получающие доходы и подлежащие налогообложению по ставке 2 НДФЛ, обязаны предоставлять отчетность в налоговые органы. В отчетах указывается информация о доходах и налоговых вычетах.

- Возможность применения налоговых льгот и вычетов. Граждане имеют право использовать различные налоговые льготы и вычеты, которые позволяют снизить сумму подлежащего уплате налога. Например, можно воспользоваться вычетом на детей, обучение, лечение и т. д.

- Ежегодное подача декларации. Граждане, получающие доходы в России и попадающие под 2 НДФЛ, обязаны ежегодно подавать налоговую декларацию в налоговую службу. В декларации указывается информация о всех доходах и вычетах за предыдущий год.

- Налоговые изменения. 2 НДФЛ является подверженным изменениям, которые вносятся законодательными органами. Налоговые ставки, размеры вычетов и другие параметры могут меняться от года к году.

В целом, работа с 2 НДФЛ требует от граждан внимательности и знания налогового законодательства. В случае неправильного расчета и уплаты налога, граждане могут столкнуться с финансовыми штрафами и проблемами с налоговыми органами.

В чем разница между справками?

Итак, мы уже выяснили определение терминов и их назначение. Стало понятно, что все эти справки налоговая придумала потому, что они выполняют совершенно разные и, вместе с тем, необходимые функции. Но конкретные отличия одного документа от другого остались необъясненными, поэтому сравним функции и основные условия подачи деклараций на примерах.

Различия 2-НДФЛ и 3-НДФЛ

Чем отличается 2-НДФЛ от 3-НДФЛ и 6-НДФЛ? Различия выражены не только в назначении справок, но и в сроках сдачи документов, степени ответственности, ситуациях сдачи документа и т.д. 2-НДФЛ — это документ, который не приводит к исполнению тех или иных обязанностей.

Условно говоря, информация, отраженная в справке, лишь удостоверяет доход гражданина, с которого уже был уплачен налог. Данные в документе носят справочный характер. Поэтому никто не вправе, ориентируясь на сведения в 2-НДФЛ, обязать гражданина к выполнению тех или иных обязанностей.

3-НДФЛ, напротив, обязывает гражданина к уплате налогов. То есть после подачи декларации налогоплательщик обязан уплатить 13% налог по доходам в определенный срок, установленный НК РФ. Скажем, если в декларации указана продажа недвижимости, гражданину необходимо в законный срок внести 13% за прибыль, полученную в результате продажи.

2-НДФЛ можно оформить в любой день, а вот сдать 3-НДФЛ следует до определенной даты — не позднее 30 апреля, следующего за отчетным (т.е. тем годом, в котором была получена налогооблагаемая прибыль).

Наконец, третье различие выражено в обязательствах подавать справку. 2-НДФЛ можно направить куда угодно — в руки физическому лицу, в банк или другое место. А вот декларацию подают только в ИФНС и строго по причине наступления события из списка ниже:

- Продажа ТС или недвижимости;

- Получение доходов от иностранных предприятий и физ. лиц;

- Доходы от независимой работы специалистом (нотариусы, адвокаты и т.д.);

- При подаче заявки на участие в выборах городского, регионального или федерального уровня;

- При оформлении налогового вычета.

2 и 6-НДФЛ

По предыдущему пункту вопросов быть не должно. Но чем отличается 6-НДФЛ от 2-НДФЛ — справки, функционально похожие, но все-таки разные? Обе справки подаются работодателем с целью отобразить доходы, получаемые наемными сотрудниками предприятия.

Но справка 2-НДФЛ заполняется с ежегодной периодичностью, а вот 6-НДФЛ — ежеквартально. Причем, если выплаты не производились за первый квартал, но начали производиться во втором квартале, справку нужно подавать за второй, третий и четвертый кварталы.

Сроки подачи документа следующие:

- квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за 9 месяцев — до 31 октября;

- за год — до 1 апреля следующего года.

В отличие от 2-НДФЛ, в 6-НДФЛ не требуется конкретизировать выплаты по параметру получателя дохода — нужно лишь отобразить общие данные. К примеру, трем менеджерам предприятия были выплачены три премии в размере 15 000 рублей каждая. Соответственно, в 2-НДФЛ указывается, какому менеджеру было выплачено 15 000 рублей, а в 6-НДФЛ указывается премирование сотрудников на сумму 45 000 рублей.

В 6-НДФЛ необходимо отражать абсолютно все доходы сотрудника, в т.ч. зарплату и нерегулярную прибыль:

- Плата в рамках заключенных с сотрудником гражданско-правовых договоров;

- Дивиденды по акциям вашего предприятия, держателями которых являются сотрудники;

- Премии;

- Беспроцентные займы;

- Подарки вне премий, совокупная ценность которых равна или превышает 4 000 рублей в течение финансового года.

Что такое Форма 3-НДФЛ

Форма 3-НДФЛ – налоговая декларация по налогу на доходы физических лиц. Форма 3-НДФЛ применяется не только для расчета доходов, подлежащих налогообложению, но также в качестве документа при подаче заявки на кредит или выпуск кредитной карты, если за займом обращается индивидуальный предприниматель, юрист, ведущий частную практику, нотариус и т. д.

Страницы 12–13. Расчет суммы доходов, не подлежащей налогообложению, а также доходов, полученных в натуральной форме в качестве оплаты труда от сельскохозяйственных товаропроизводителей, не подлежащих налогообложению в соответствии с п. 43 ст. 217 Налогового кодекса.

Для оформления вычета этот список меняется в зависимости от вида предоставляемой льготы. Он может содержать заявление, подтверждение родства при возмещении на ближних родственников, договор с медицинской организацией при возврате на лечение или бумаги о владении имуществом, платежки, расписки и кредитных договоры, если вы оформляете имущественный вычет.

Титульный лист НД состоит из одной страницы, на которой указывается информация о налогоплательщике и ФНС. Построчно:

- ИНН и номер страницы документа (001) сверху;

- Номер корректировки зависит от того, впервые ли вы подаете НД, или повторно. В первом случае – 0, в последующих в хронологическом порядке;

- Код налогового периода – каждый период имеет кодовое значение. Обычно НД подается за год, поэтому его значение – 34;

- Налоговый период, то есть год, за который вы выплачиваете или возвращаете налог;

- Четырехзначный код инспекции, в которую вы подаете документ.

К сведениям о налогоплательщике относится код страны (643 для России), код категории плательщика (можно посмотреть в справочнике), личные данные (ФИО, дата рождения), паспортные данные и код вида документа (для паспорта – 21), статус налогоплательщика. Также на титульнике прописывается количество страниц и прилагаемых документов.

Физическим лицам и ИП подавать справку в ИФНС необходимо при получении какого-либо дохода в течение отчетного года. Например, при продаже квартиры или авто, а также если вы продали земельный участок или другую форму недвижимого и движимого имущества. Доходом считается в том числе получение дивидендов, прибыль с инвестиций, продажи акций и других ценных бумаг. Заплатить налог придется и с выигрыша в лотерею, при получении ценных подарков. Естественным образом облагается налогом и сдача жилья в аренду.

Как правило, наемные работники не занимаются предоставлением НД в органы. Однако в случае необходимости декларацию можно получить в бухгалтерии или отделе кадров. Если же вы обращаетесь в ИФНС самостоятельно, убедитесь, что пользуетесь действующей формой. В 2023 году форма поменялась вслед за некоторым изменениями в законодательстве – ее несколько упростили.

Как сдать отчет по 3-НДФЛ

Индивидуальный предприниматель подает отчет в налоговую инспекцию по месту жительства. Для этого существует несколько способов:

- отвезти в ФНС лично. Желательно предоставить два экземпляра — один остается в налоговой, второй — у предпринимателя. По просьбе ИП на его отчете инспектор обязан поставить штамп с указанием даты приема, регистрационный номер и свою подпись (абз. 2 п. 4 ст. 80 НК);

- послать почтой России. В этом случае письмо отправляют как ценное и прикладывают опись в двух экземплярах. На описи сотрудник почты ставит дату и штамп о вложении. Одну опись кладут в конверт, другая возвращается отправителю как подтверждение отправки;

- послать через уполномоченного представителя. Тогда на него придется составить доверенность и заверить ее у нотариуса (пункт 3 статьи 29 НК РФ);

- в электронном виде по телекоммуникационным каналам связи;

- через «Личный кабинет налогоплательщика» на сайте ФНС. Для этого нужна будет электронная подпись. Пароль можно получить в районной налоговой инспекции, а электронную подпись можно сгенерировать в личном кабинете после регистрации.

Попробовать бесплатно