Основные функции банков

Основные функции банков касаются всех вариаций и возможностей получения финансовым учреждением прибыли с минимизацией рисков. Основные функции заключаются в максимально эффективном привлечении капитала и свободных денежных поступлений вкладчиков для их накопления и получения возможности таковыми вести выгодную кредитную политику. Другие функции: выполнение посреднических услуг по рассчетно-кассовому обслуживанию клиентов за комиссионное вознаграждение. Немаловажным направлением является консультационная помощь, способствующая получению актуальной экономической и финансовой помощи.

Банковские организации, имеющие индивидуальные направления деятельности, могут расширять перечень основных функций. В ряде случаев список уменьшается ввиду узкой специализации банков: ипотечный банк, кредитный банк, обслуживающий только юридических лиц и др.

Comparison Table

| Parameters Of Comparison | Central Bank | Commercial Bank |

|---|---|---|

| Meaning | The Central Bank is a national financial institution that oversees money regulation and economic policies. | Commercial Bank is a public entity that makes connections between government and bank and provides services to the public. |

| Role | Central banks are responsible for creating policies and deciding the interest rates for money borrowed by people. | Commercial banks do not make such policies but only follow them to provide services to people. |

| Source of | The Central Bank is the primary source of the nation to supply money to government institutions and other authorities. | Commercial banks are a source of lending money. They don’t involve in supplying money like the central bank. |

| Ownership | Central Banks are owned by the nation’s government or the ministry of finance. They can’t be private property. | Commercial banks can work under the supervision of the government, and they can be privately owned. |

| Number | In every country, there is always a single central bank, not more than that. | Since commercial banks can be owned privately, there is no limit on their number. |

Что такое веб-банкинг

Это форма дистанционного обслуживания клиентов. Чтобы получить услугу, физлицу или юрлицу достаточно установить официальное мобильное приложение и зарегистрироваться в личном кабинете.

Обычно в приложении или личном кабинете есть дополнительные услуги:

- открыть или продлить карту;

- оформить заем;

- открыть вклад;

- проанализировать финансы;

- установить автоматические платежи

- совершить покупки и оформить доставку на дом;

- уплатить налог.

Веб-банкинг нужен, чтобы клиент мог видеть состояние счетов, легко управлять ими и получать услуги без похода в отделение или звонка оператору.

Виды

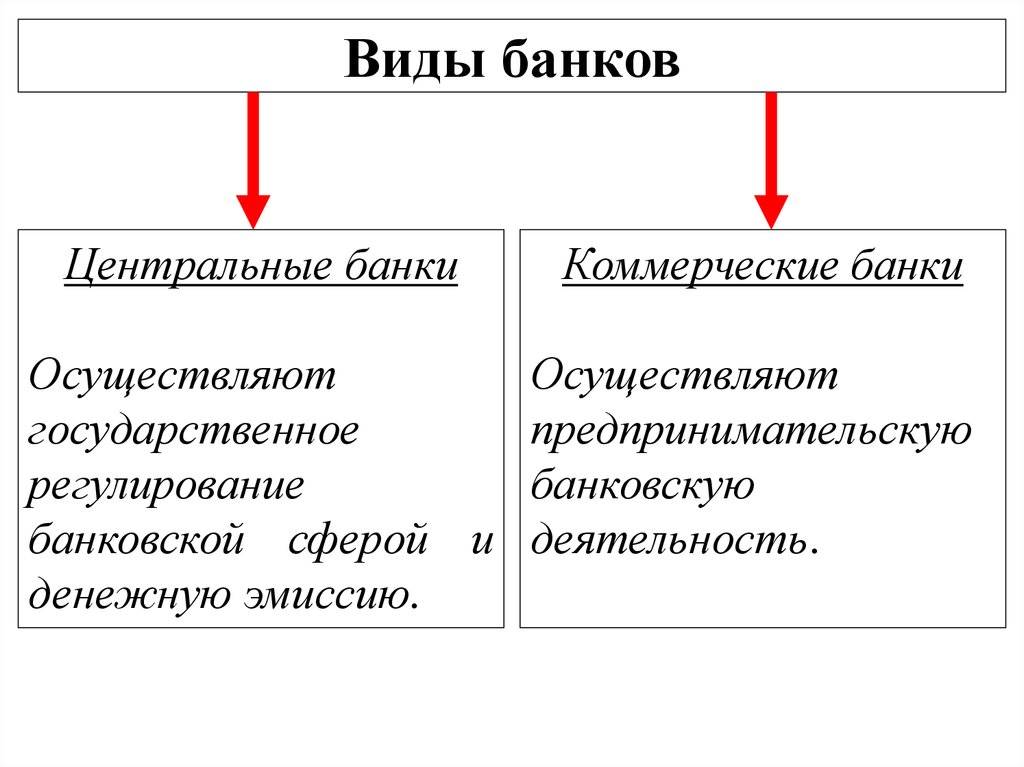

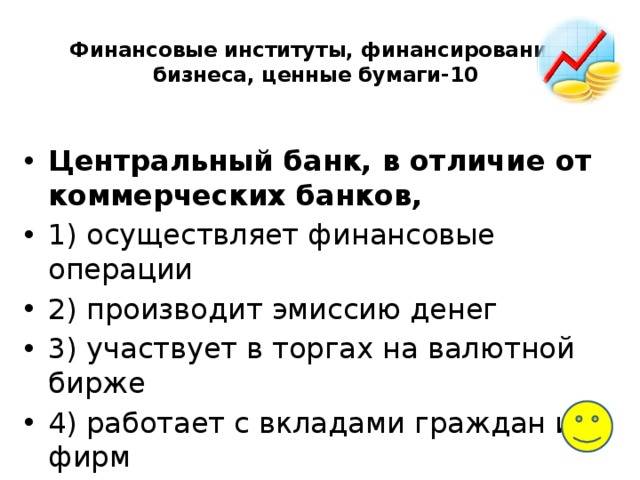

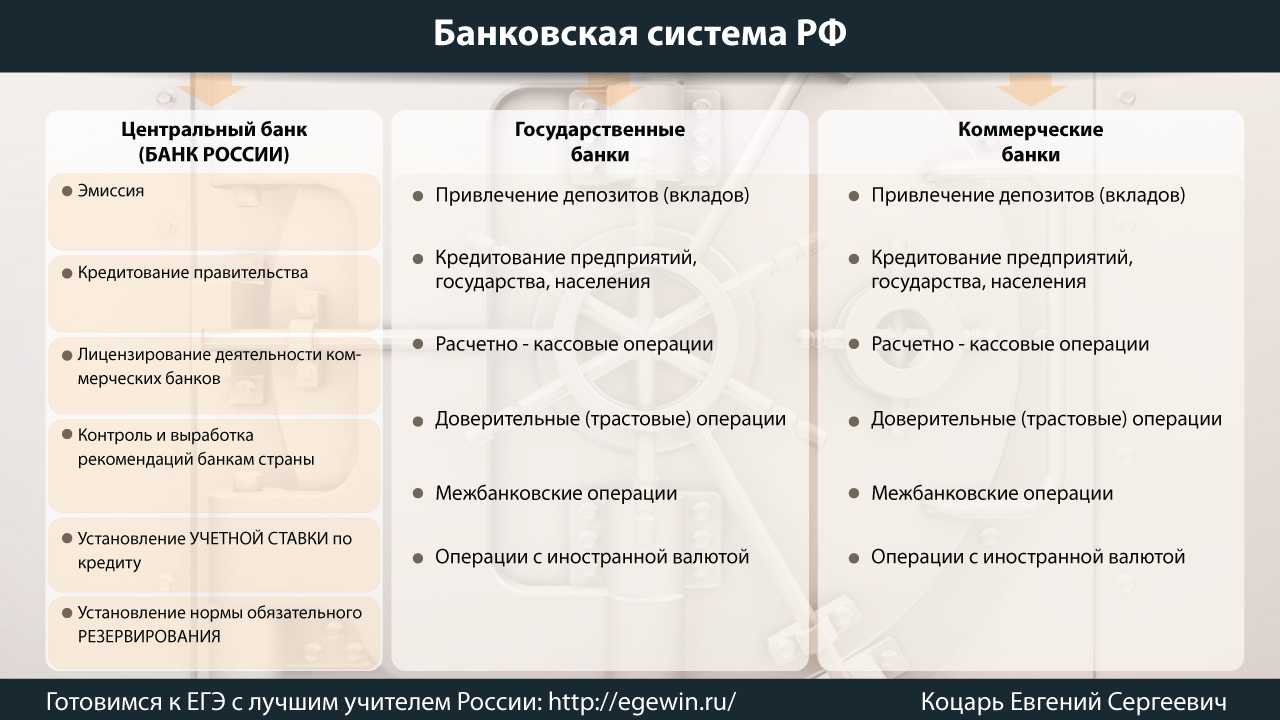

В современных странах банки делятся на 2 типа – это центральные и коммерческие. Главном банком страны является центральный банк (ЦБ) – это государственное кредитное учреждение, которое наделено полномочием по эмиссии денег и регулирует всю банковскую систему.

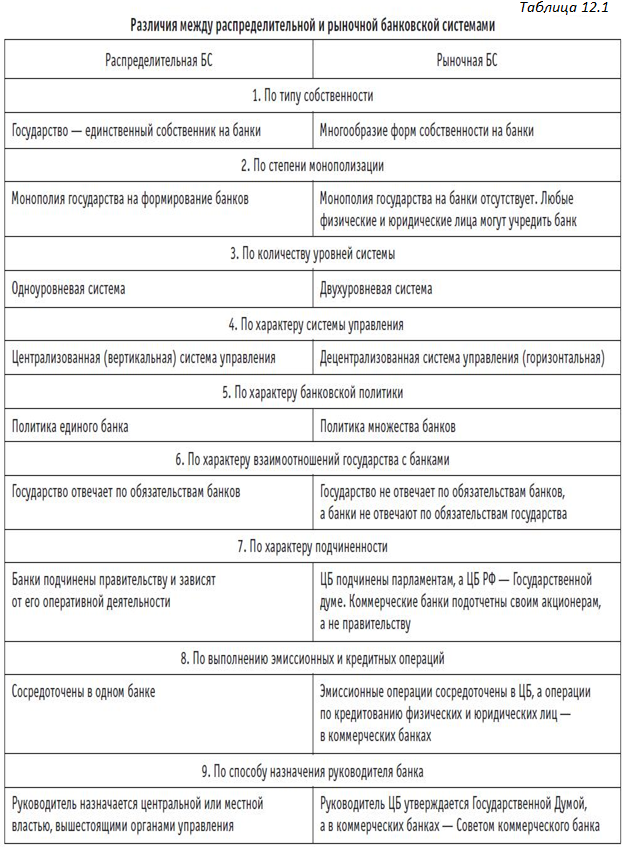

Коммерческий банк называют кредитным учреждением по аккумуляции денег

, то есть их накоплению, мобилизации денег с последующим размещением их на рынке. В разных странах существует огромное количество коммерческих банков с отличными структурами и разным отношением собственности. Каждая страна по-своему трактует этот термин, но самое главное отличие есть везде, и, заключается оно в монопольном праве эмиссии банкнот.

Центральный банк – главный банк страны. ЦБ не имеет связи с физическими лицами. Для этого и были придуманы коммерческие банки, выполняющие роль посредников.

Виды банков

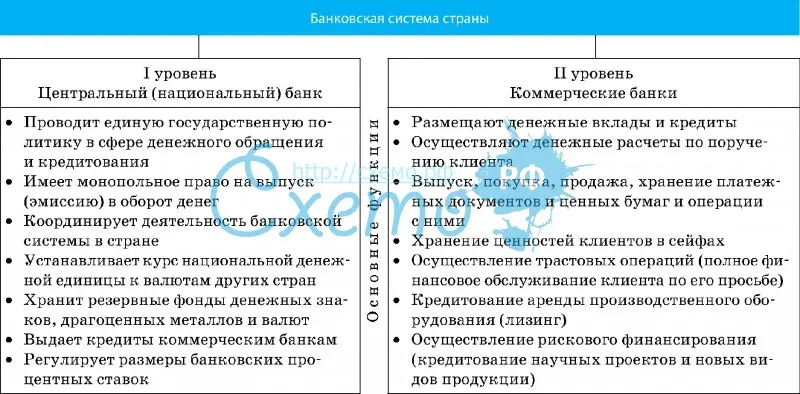

В России двухуровневая банковская система: первый уровень — Центральный банк, второй — коммерческие банки. У каждого свои функции.

Центральный банк. Банк России — главная кредитная структура государства. Он помогает власти разрабатывать меры сдерживания инфляции, но остается независимым: правительство не отвечает по обязательствам Центробанка, а Центробанк — по обязательствам правительства.

Банк России может выдавать кредиты другим государствам, а населению — нет. Вот что он делает внутри страны:

- Принимает решение об эмиссии, то есть выпуске денег, определяет вид банкнот и номинал.

- Контролирует уровень инфляции: удерживает курс рубля стабильным и устанавливает ключевую ставку.

- Контролирует кредитные организации. ЦБ проверяет, чтобы все участники финансового рынка соблюдали закон. Он выдает лицензии и выпускает нормативно-правовые акты, которые регулируют финансовые отношения. Например, составляет инструкции и положения о порядке работы банков.

В кризисной ситуации Центробанк может кредитовать коммерческие банки.

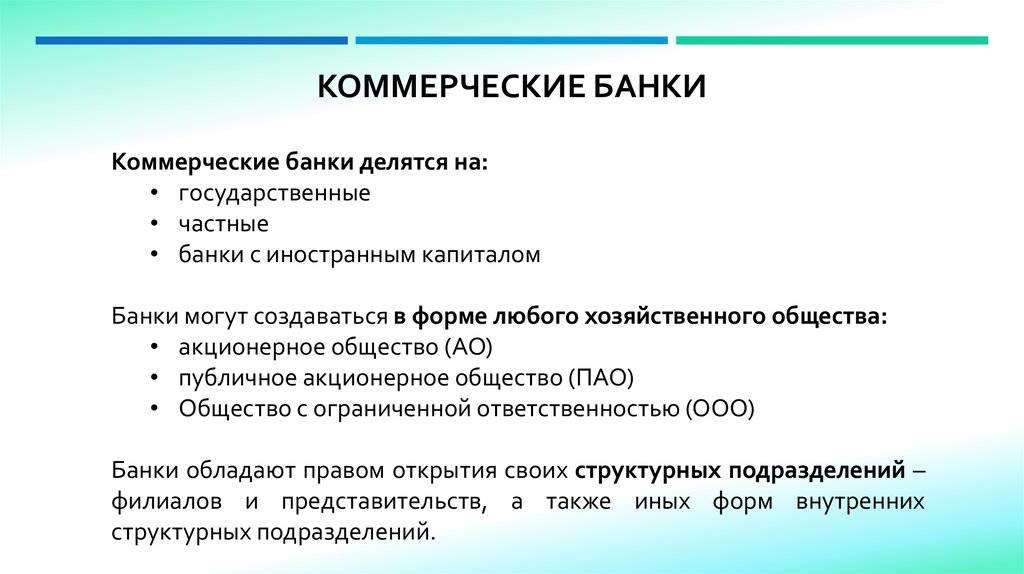

Коммерческий банк. Это частный банк, который оказывает услуги физическим и юридическим лицам: размещает денежные средства на вклады, выдает кредиты, обслуживает счета, обменивает валюту и консультирует по финансовым вопросам.

Коммерческие банки бывают государственными, муниципальными и частными — форма собственности зависит от того, кто создал организацию и владеет ее акциями.

Чтобы банк мог работать, он должен получить лицензию Центробанка. Есть два вида лицензии: базовая и универсальная.

В базовой лицензии есть ограничения: например, нельзя обслуживать иностранных клиентов и открывать филиалы за рубежом. Минимальный уставный капитал при базовой лицензии — 300 млн рублей.

Универсальная лицензия позволяет совершать все виды банковских операций, в том числе и международные. Минимальный уставный капитал при такой лицензии — 1 млрд рублей.

Банки могут быть специализированными и универсальными. Специализированные банки выбирают одно направление. Выделяют три вида таких банков:

- Сберегательные. Сберегательные банки предлагают самые выгодные условия по вкладам. Чтобы получить прибыль, они используют полученные деньги для оформления кредитов другим клиентам.

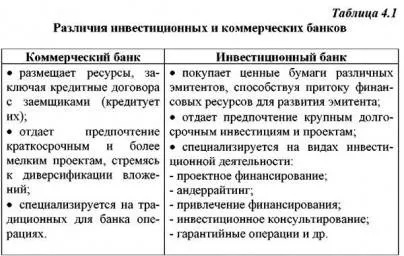

- Инвестиционные. Это кредитные организации, которые специализируются на фондовых операциях. Они не выдают кредиты и не предлагают вклады. Инвестиционные банки помогают бизнесу выпускать акции и облигации.

- Ипотечные. Ипотечные банки предлагают бизнесу и физлицам крупные кредиты для покупки недвижимости.

Иногда выделяют еще один вид — банк потребительского кредита. Такие банки берут кредит в другой организации и из этой суммы предлагают клиентам-физлицам рассрочку на короткий или средний срок. Например, на покупку кофемашины для дома.

Универсальные банки работают со всеми направлениями.

Title

Главная›Полезно знать›Аудит в коммерческом и государственном банке

Аудит в коммерческом и государственном банке – отличия и сходства

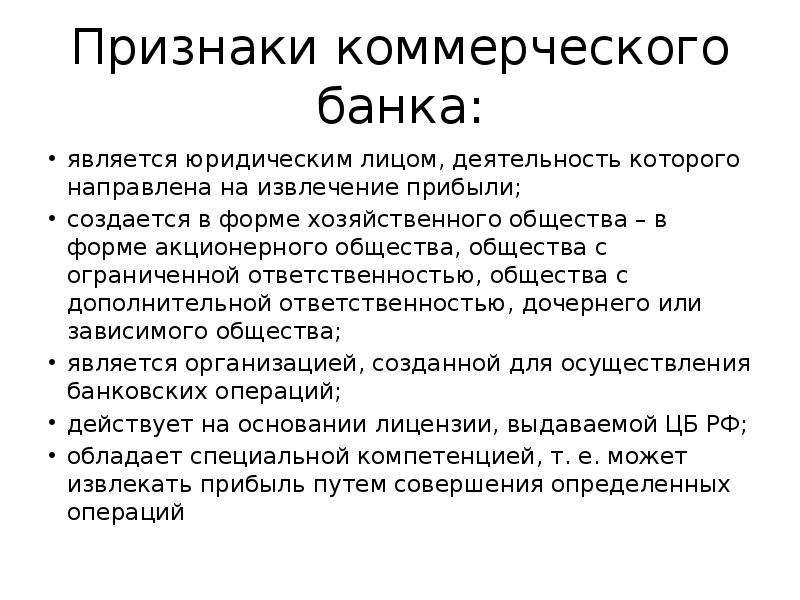

В настоящее время законодательство об аудиторской деятельности в большей части ориентировано на проверку деятельности коммерческих банков. Связано это прежде всего с тем, что именно они составляют основную долю банковской структуры России. Коммерческим банком является кредитная организация, выполняющая банковские операции по договорам с физическими и юридическими лица на возмездной основе. Уставной капитал такого банка образуется за счет вкладов организаций и граждан. Главной целью функционирования банков в частном секторе экономики считается получение прибыли.

Государственными банками признаются кредитные организации, на принятие решение которых значительное влияние оказывает государство в лице компетентных органов. Уставной капитал банков государственного сектора формируется за счёт целевых бюджетных средств и направление на выполнение задач государства в финансовой, социальной, промышленной и других важных сфер. Примером банка, созданного полностью за счет государственных средств для выполнения надзорных и распорядительных полномочий в банковской сфере и осуществляющего общий контроль за состоянием экономических показателей в стране – Центральный Банк России.

Исходя из различий в происхождении уставного капитала коммерческих и государственных банков можно определить особенности проведения в них аудиторских проверок.

Сходства

Единой целью аудиторской деятельности для коммерческих банков и кредитных организацийгосударственного сектора является проведение проверок организаций независимым оценщиком на предмет соответствия бухгалтерской (финансовой) отчетности требованиям российского законодательства, отраслевым стандартам Банка России.

Для выполнения указанной задачи аудиторы применяют те же методы контроля:

– изучение первичной документации,

– анализ регистров учета проводок на расчетных счетах, кассовых операций,

– оценка эффективности работы управленческого звена в работе банка,

– рекомендация проведения мер по улучшению показателей деятельности, устранение недочетов.

Как в коммерческих, так и в государственных банках внутренний аудит проводится на основании правоустанавливающих документов организации. Внешний – независимым оценщиком, имеющим соответствующую аккредитацию.

Различия

Правовое регулирование

В отношении коммерческих и государственных банков порядок проведения аудита урегулирован Федеральными законами “О банках и банковской деятельности” №395-1 от 02.12.1990г., “Об аудиторской деятельности” №307-ФЗ от 30.12.2008г. Осуществляет проверку коммерческой банковской деятельности и выражает мнение о соответствии финансовой отчетности организаций на соответствие нормам бухгалтерского учета, стандартам Центрального банка России независимый оценщик.

Целью аудита коммерческого банка является определение значений прибыльности кредитного учреждения и определение отсутствия нарушений с целью получения разрешения на осуществление банковских операций Центробанком.

В отношении кредитных учреждений, основная доля капитала в которых принадлежит государству, методика выдачи аудиторского заключения регламентируется законодательством о надзоре за расходованием бюджетных средств. На основании Протокола №31К (668) от 09.06.2009г. Счетной Палатой России были утверждены Правила проведение аудита эффективности использования государственных средств. Функциями аудитора в отношении бюджетных средств банков наделена Счетная палата РФ.

Целями аудита в госбанках является проверка исполнения целевого бюджета. В задачи уполномоченного должностного лица, направляемого в банк для аудита расходования бюджета, входит выявление эффективности использования средств для целей выполнения социально-экономических государств, стоящих перед государством.

Контроль движения средств бюджета осуществляется уполномоченными должностными лицами – представителями учреждений государственной структуры.

В ходе аудита государственных банков выясняется соотношение между результатом финансовой деятельности в части расходования бюджета и статьей затрат. Он основывается на анализе таких характеристик деятельности государственного банковского учреждения, как экономичность, результативность, продуктивность использования бюджетных средств.

У вас остались вопросы?

Звоните нам по телефону: +7 (812) 498 65 80

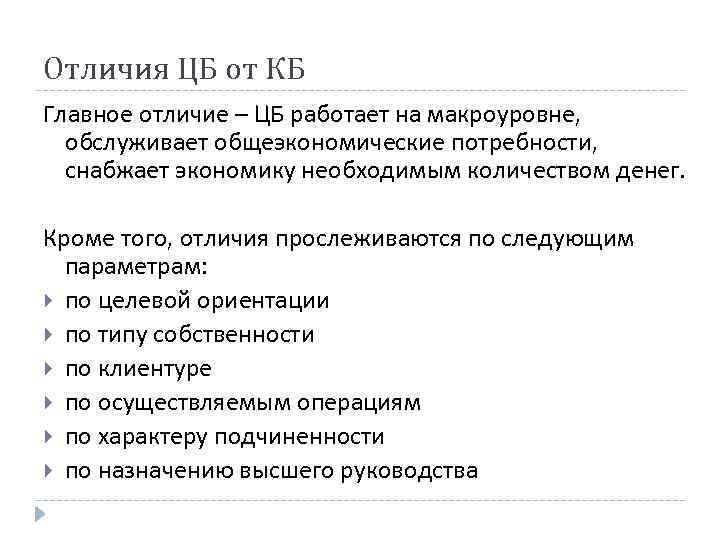

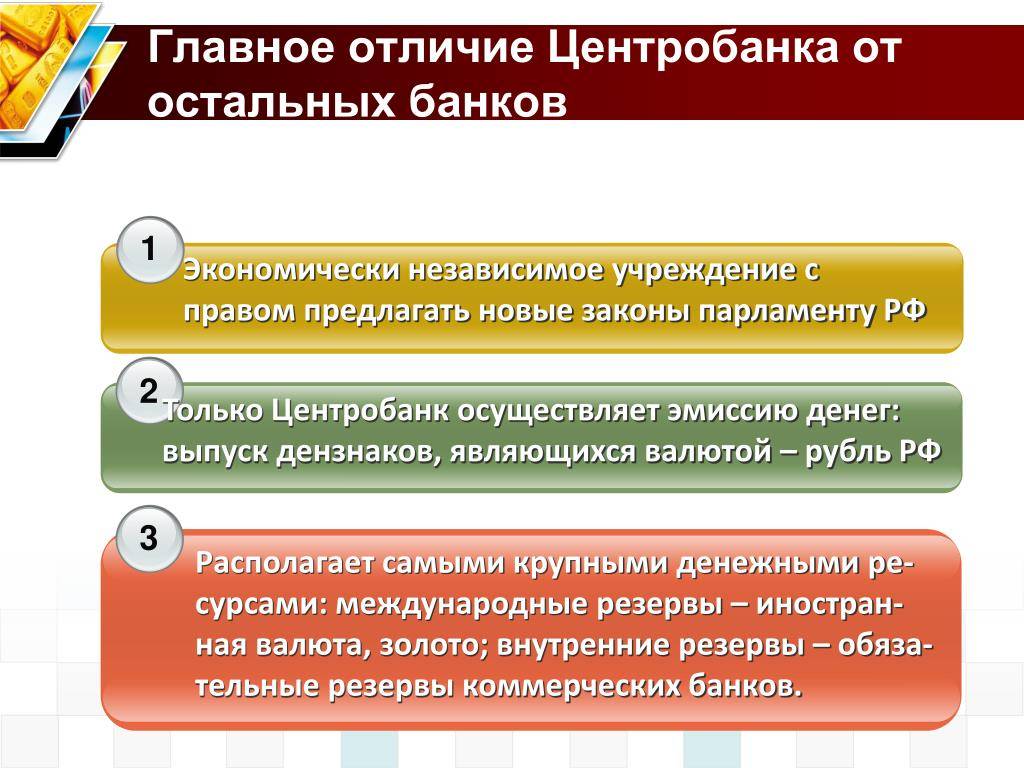

Чем отличается центральный банк от коммерческих?

Как указывалось выше, главным отличием центрального банка – это его монопольное право на выпуск денежных знаков. Что же касается остальных функций, то тут тоже имеется масса различий. Имея общие признаки, эти банки значительно отличаются по наделённым полномочиям и своим статусом в денежно-кредитной системе. Коммерческие банки находятся под полным руководством центральных банков. Они могут их кредитовать, полностью контролировать их деятельность, проверять.

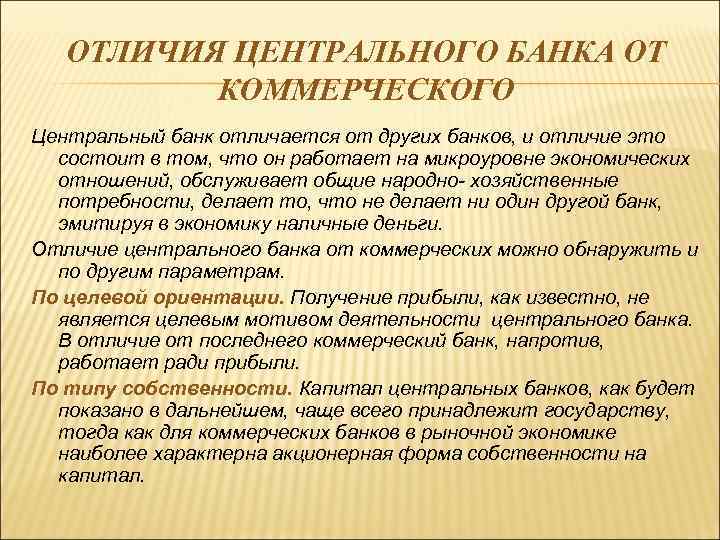

Центральный банк со всей своей сущностью верховенства достигает более важные и масштабные цели на уровне макроэкономики страны: осуществляет денежную политику страны, полностью обслуживает бюджет государства, хранит валютный и золотой запасы страны, регулирует экономическую сторону жизни общества.

Центральный банк России

Функции коммерческого банка определяет сфера его деятельности – работа с физическими лицами и организациями. Аккумулируя (накапливая) денежные средства за счет денег других экономических объектов, они открывают вклады на условиях выплаты процентов, предоставляют кредиты, обеспечивают бесперебойное функционирование платежной системы с помощью операций по переводу денег, создают платежные средства.

Еще одно отличие можно увидеть, проанализировав цели этих банков. Главной целью коммерческого банка всегда будет получение прибыли путем проведения денежных операций и удовлетворения потребностей общества. Центральный банк же обеспечивает укрепление банковской системы, ее развитие, обеспечивает эффективное развитие и функционирование платежной системы. Таким образом, перед ним не стоит основной задачи – извлечение прибыли от своей деятельности.

ЦБ имеет право на издание нормативных актов, обязательных для государственных органов. Размер уставного капитала центрального банка во много раз превышает капиталы коммерческих банков. Имеются существенные различия в структуре банков.

Центральный банк всегда обеспечен главным коллегиальным органом. В Российской Федерации, например, это Национальный банковский совет, состоящий из 12 членов. Они направляются Президентом РФ, Правительством РФ, Федеральным Собранием РФ. Такой совет имеет своего председателя, избираемого из самих участников. ЦБ РФ имеет собственную печать с изображением герба и наименованием.

Вся отчетность коммерческих банков составляется на основании положений, разрабатываемых центральными банками. Они же ведут их расчетные счета

Чаще всего, центральные банки могут иметь двойственную природу с точки зрения права. С одной стороны ЦБ может являться государственным органом, имеющим специальные полномочия по управлению всей денежной политикой страны. С другой стороны – это простое юридическое лицо, которое занимается хозяйственной деятельностью, вступает в различные отношения с кредитными учреждениями.

Центральный банк в отличие от остальных обеспечивает укрепление и развитие банковской системы, нормальное функционирование и бесперебойную работу платежной системы, является последней инстанцией при кредитовании для коммерческих банков.

Правовые формы банков

Есть два вида банков по правовой форме: общество с ограниченной ответственностью и акционерное общество.

Общество с ограниченной ответственностью (ООО). Учредителями таких банков могут быть компании и физлица. Количество участников общества ограничено: их не может быть больше 50.

Чтобы открыть ООО, участники делают вклад в уставный капитал — деньгами, ценными бумагами или имуществом. Чем больше вклад, тем больше доля участника в компании и тем большую часть прибыли он получит. Минимальный размер доли — 10 000 ₽. Если участник захочет выйти из состава держателей капитала, он может потребовать выплатить сумму доли согласно уставу банка.

Акционерное общество (АО). Выделяют НАО (АО) и ПАО — непубличные и публичные акционерные общества. Капитал таких банков делят между собой акционеры: чем больше акций у держателя, тем больше у него прав.

Основные различия между непубличным и публичным акционерным обществом:

Акции и ценные бумаги акционерного общества можно продавать и дарить.

Система банковских учреждений в США

Чтобы наглядно продемонстрировать принцип работы банковской системы в рыночной экономике, необходимо привести эталонный пример. В качестве такого выступает банковская система Соединенных Штатов. Ее особенность в том, что подобным образом работают многие другие банковские системы в государствах с рыночной и переходной экономикой.

И, как показала практика, банковская система США показала невероятную эффективность. Ничего удивительного, учитывая то, что она развивалась веками. Принципы правового регулирования деятельности банковских учреждений в этой стране были заложены еще когда только была создана Конституция, а также в Декларации независимости. Так что законы довольно старые и датируются концом девятнадцатого и началом двадцатого веков.

В результате кризиса 1907 года была образована Федеральная резервная система, а в результате кризиса, названного Великой депрессией, был введен запрет на операции с ценными бумагами, а также на обязательное страхование вкладов. Эти два кризиса оказали существенное влияние на формирование банковской системы в таком виде, котором мы привыкли ее видеть сейчас. Она построена на ошибках кризисов. Это дало свои плоды. Тот же самый финансовый кризис 2008 года, пусть и был разрушительным, но не настолько как Великая Депрессия, хотя согласно экономическим циклам, такие большие кризисы должны случаться каждые 70-80 лет.

Правовое регулирование деятельности банков осуществляется на двух уровнях:

- Штатов.

- На уровне государства.

Банковская система страны имеет двухуровневую структуру. В первый уровень входит менеджмент. В 1863 году начал действовать Закон о национальной валюте. В это же время был образован Департамент Казначейства США, в структуру которого включен Офис Контролера денежного обращения.

К его задачам относится контроль за деятельностью национальных банков, представительств других государств на уровне страны (точнее, финансовых учреждений этих стран), а также за федеральными сберегательными ассигнациями.

В Офисе Контролера денежного обращения можно лицензировать новых банки.

Второй уровень представлен банковскими сберегательными ассоциациями, национальными банками, а также банковскими холдингами.

Банковская система штата также состоит из двух уровней:

- Первый – это органы управления. Это менеджмент банковской системы.

- Второй – состоит из банков штатов, а также кредитных учреждений, действующих в пределах определенного штата. Банк штата, если ему нужно, может стать членом ФРС. В этом случае регулятором его работы будет выступать Федеральная резервная система, в которую на данный момент входи Совет управляющих и 12 федеральных резервных банков.

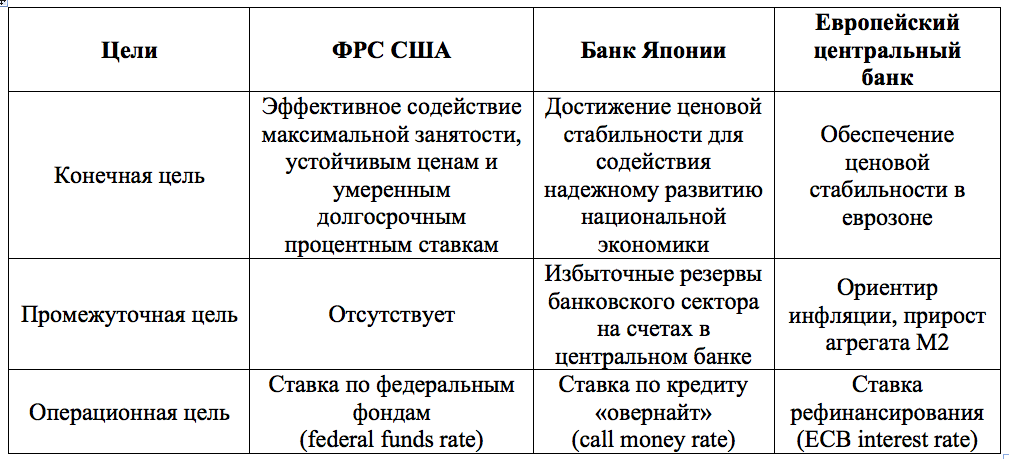

Функции ФРС и других центральных банков

ФРС фактически выполняет роль центрального банка. В ее функции входит:

- Выполнение обязанностей центрального банка.

- Поддержание баланса между национальными интересами и интересами коммерческих банков.

- Регулирование финансовой деятельности банков.

- Защита прав потребителей в области кредита.

- Поддержка стабильности финансовой системы, в том числе, удержание инфляции на целевом уровне.

- Предоставление услуг депозитариям, в том числе, правительству США и международным учреждениям.

- Устранение местных трудностей, связанных с ликвидностью активов.

Функции других центральных банков напоминают.

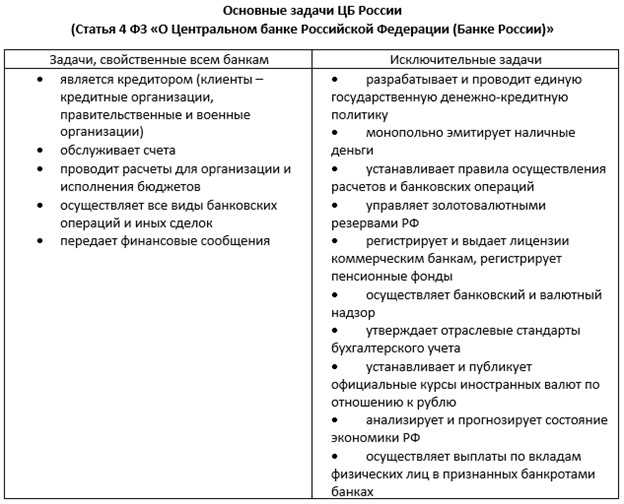

Чем занимается Центральный банк, основные функции

Согласно Статье 3 ФЗ «О Центральном банке Российской Федерации (Банке России)», перед Банком России стоит 5 основных целей.

- Защита и обеспечение устойчивости рубля.

- Развитие и укрепление банковской системы Российской Федерации.

- Обеспечение стабильности и развитие национальной платежной системы.

- Развитие финансового рынка Российской Федерации.

- Обеспечение стабильности финансового рынка Российской Федерации.

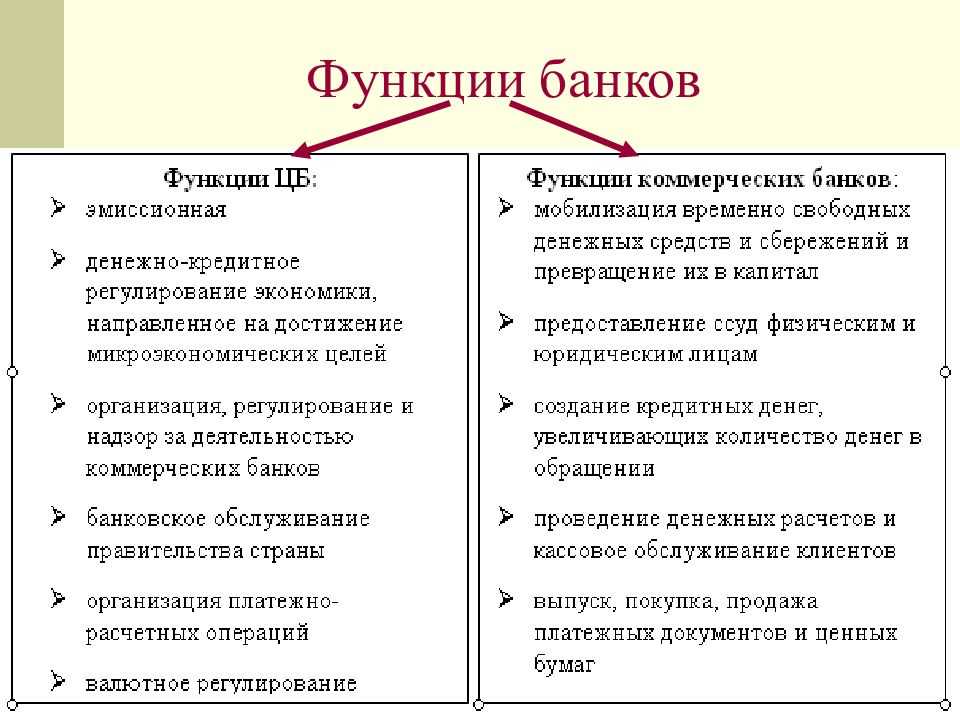

Таким образом, Центробанк работает на макроуровне, в отличие от коммерческих. Его клиентами являются не граждане, а коммерческие банки, правительственные и военные органы. В рамках этого направления ЦБ выполняет следующие функции:

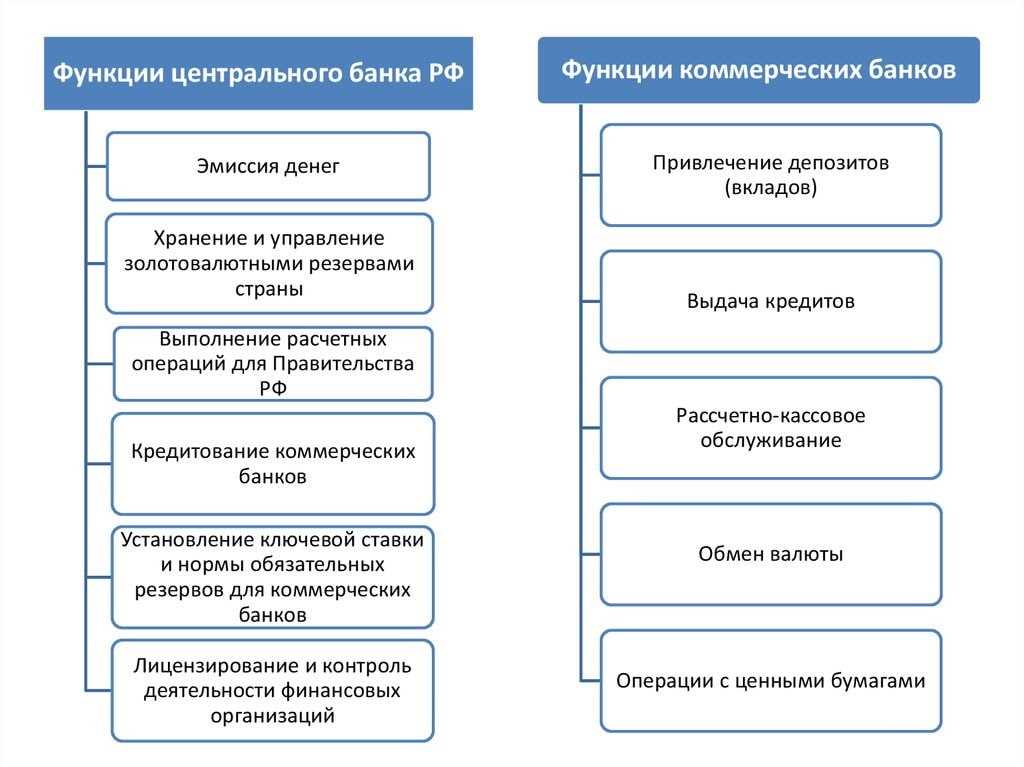

- эмиссия платежных средств;

- управление золотовалютными резервами страны;

- анализ и прогнозирование состояния национальной экономики;

- надзор и контроль в области экономики.

Помимо этого, ЦБ выполняет функции, свойственные всем банкам:

- проводит операции по кредитованию клиентов;

- организовывает счета в наличной и безналичной формах;

- хранит денежные средства клиентов.

Контроль деятельности коммерческих банков

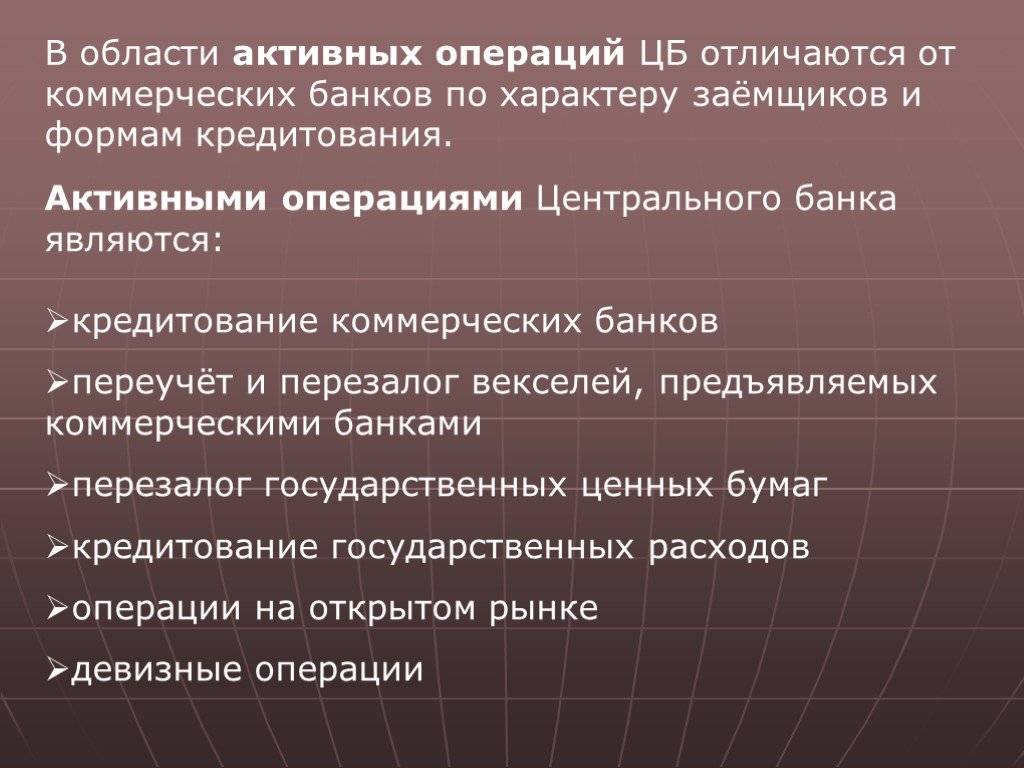

ЦБ выступает основным проводником кредитного регулирования экономики и занимается обслуживанием коммерческих банков. Через Центробанк государство воздействует на операции:

- изменяет процентную ставку по операциям ЦБ;

- изменяет нормы обязательных резервов коммерческих банков;

- производит операции купли-продажи на открытом рынке векселей, государственных облигаций и других ценных бумаг;

- регламентирует экономические и бухгалтерские нормы для банков.

Также ЦБ является заемщиком последней инстанции. Если кредитно-банковская организация испытывает финансовые трудности, она может обратиться в ЦБ государства для получения займа.

Установление ключевой ставки

Определение

Ключевая ставка — процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора.

Ключевая ставка является основным индикатором денежно-кредитной политики. Была введена в 2013 году, чтобы сохранить уровень годовой инфляции приблизительно на уровне 4% в год.

Исключительное право устанавливать ключевую ставку закреплено за Советом директоров Банка России. Назначение уровня ставки происходит восемь раз в год по определенному графику.

Регулирование валютного курса

В разных государствах ЦБ имеет разную степень полномочий в проведении валютной политики. В Италии Центральный банк разрабатывает и реализует ее совместно с особым ведомством — Итальянским валютным бюро. В России Центробанк делит полномочия с Правительством РФ.

Определение

Валютная политика — комплекс мероприятий, направленных на уравновешение платежного баланса и устойчивости курса национальной валюты с целью улучшения внешнеэкономических позиций государства.

Валютная политика включает в себя ряд элементов.

- Регулирование и контроль курса валют. К инструментам относят механизмы установления и поддержки его уровня.

- Управление официальными золотовалютными резервами государства.

- Международное валютное сотрудничество (в том числе в рамках международных валютно-финансовых организаций).

В большинстве развитых странах понятия валютной и денежно-кредитной политики являются синонимичными.

Эмиссия банкнот

На протяжении истории эмиссия денежных средств долгое время зависела от драгоценных металлов. К примеру, в большинстве европейских стран была распространена система золотого стандарта, в которой количество денег в обращении зависит от определенного стандартизированного количества золота. Однако в процессе эволюции экономических систем многие страны отказались от золотого стандарта.

В современных развитых странах выпуск банкнот полностью фидуциарен, то есть, не обеспечен золотом и другими драгоценными металлами. В основе эмиссии лежат активы самого Центробанка: кредиты коммерческих банков и государства, размеры золотовалютных резервов.

Функции управления банком

Ключевые функции управления банком возложены на особый орган – общее собрание акционеров. В него входят участники-акционеры, владеющие именными акциями компании. В некоторых случаях состав органа также включает владельцев так называемых привилегированных акций. Собранию подчиняются две другие управляющие структуры: ревизионная комиссия и совет директоров, формулирующий и воплощающий в жизнь внутреннюю политику. Роль основного исполнительного органа играет правление, в подавляющем большинстве случаев формируемое из числа ключевых акционеров организации.

Существуют разнообразные виды банков. Классификация этих финансовых структур осуществляется по ряду признаков:

- Виды банков в России

- Основные виды банков

- Типы банков

- Коммерческие банки и их операции

- Центральный банк и его функции

- Характеристика Центрального банка

- Сберегательный банк

- Инвестиционное финансовое учреждение

- Основные функции банков

- Иностранные банки

- по форме собственности – государственные и коммерческие;

- по сфере деятельности – универсальные, специализированные;

- по размеру активов – крупнейшие, крупные, средние, мелкие.

Отдельно ведется классификация по специализации:

- сберегательные;

- инвестиционные;

- расчетные;

- ипотечные.

В нашей стране универсальных банков значительно больше, чем специализированных. Нужно отметить, что специализированные финансовые структуры могут осуществлять и иные процедуры вне своей специализации.

Банковская тайна

Закон и профессиональная этика обязывают сотрудников соблюдать банковскую тайну — не разглашать персональную информацию о клиентах, счетах, вкладах и операциях.

Раскрыть банковскую тайну можно по запросу суда, антимонопольного комитета, арбитражного управляющего, налоговых или следственных органов, страховых компаний при наступлении страхового случая. Еще банки обязаны информировать Росфинмониторинг обо всех переводах частных лиц на разовую сумму более 100 000 ₽, компаний — от 600 000 ₽.

В других случаях за разглашение конфиденциальных сведений закон предусматривает административную, гражданскую и уголовную ответственность.

Что должен сделать человек оказавшийся при извержении в непосредственной близости от вулкана кратко

Почему гитлер не любил евреев и цыган кратко

Почему курение мешает учению обж кратко

Старуха изергиль краткое содержание анализ

- Как связаны в своей основе идея истории и современная техногенная цивилизация кратко

Коммерческие банки

Основное отличие коммерческих банков от Центрального банка заключается в том, что они являются частными организациями, созданными с целью получения прибыли. Управление коммерческого банка осуществляется его акционерами или владельцами, и основной целью банка является максимизация прибыли для своих владельцев.

Однако коммерческие банки также обязаны соблюдать нормативные требования, устанавливаемые Центральным банком, которые направлены на обеспечение стабильности финансовой системы и защиты интересов депозиторов.

Коммерческие банки активно участвуют в экономической жизни страны, предоставляя финансовую поддержку предприятиям и населению. Они выступают в роли финансовых посредников, собирают депозиты и выдают кредиты, что способствует развитию предпринимательства и инвестиций.

Коммерческие банки также подвержены риску, связанному с колебаниями рыночных условий и невыполнением обязательств по кредитам. Для снижения рисков и обеспечения финансовой устойчивости они проводят оценку кредитоспособности заемщиков, устанавливают лимиты по кредитам и подвергаются регулярному контролю со стороны Центрального банка.

Важно отметить, что коммерческие банки играют неотъемлемую роль в развитии экономики, обеспечивая доступ к финансовым ресурсам и создавая условия для развития предпринимательства и инвестиций

Отличие коммерческих банков от Центрального банка РФ

Многие люди сейчас обращаются в коммерческие банки за разного рода услугами, такими как кредиты, вклады или операции с ценными бумагами и драгоценными металлами. Но есть еще такая организация как Центральный банк, который имеет несколько иные функции. И хотя все эти организации именуются банками, различия в них все же есть и они достаточно существенны для того, чтобы разделять их в разные категории организаций.

Центральный банк представляет собой государственный орган, призванный устанавливать и регулировать кредитную систему государства. В его ведении находится деятельность всех коммерческих банков страны, поскольку расчетные счета именно этих субъектов системы находятся в ведении Центрального банка. Жарковская, Е. И., Арендс, И.У. Банковское дело / Е.И. Жарковская, И.У. Арендс. – Москва: Омега-Л, 2010. Он разрабатывает систему принципов ведения бухгалтерского учета и составления отчетности для всех кредитных организаций, а они в свою очередь обязаны им подчиняться. При необходимости этот государственный орган может выдавать кредиты коммерческим банкам для совершения ими финансово-хозяйственных операций. Кроме того, Центральный банк и только он уполномочен совершать эмиссию или выпуск денежных знаков.

Таким образом, можно сказать о том, что Центральный банк главенствует над всеми коммерческими банками, разрабатывает различные положения и принципы ведения банками своей деятельности, а также контролирует их работу, проводя разнообразные проверки и анализируя отчетность. В свою очередь деятельность коммерческих банков направлена на удовлетворение интересов населения и юридически оформленных хозяйствующих субъектов страны. Они могут выдавать кредиты, принимать вклады, обменивать валюту, продавать драгоценные металлы.

Разница между Центральным банком и коммерческим банком заключается в следующем:

Только Центральный банк имеет право выпускать денежные знаки государства;

В Центральном банке содержатся расчетные счета коммерческих банков, а в коммерческих банках – счета юридических и физических лиц;

Центральный банк разрабатывает положения по ведению бухгалтерского учета и составлению отчетности в коммерческих банках;

Центральный банк выдает кредиты только коммерческих банкам, а последние могут выдавать кредиты населению и юридическим лицам, а также осуществлять вклады и разнообразные операции с ценными вещами, например, валютой или металлами.

Что делают банки

Банки делают три вещи: хранят деньги, дают их в долг и проводят платежи. Они зарабатывают на комиссиях, процентах и обслуживании.

Вклады. Организации, предприниматели и физлица могут сдать деньги в банк на хранение. Вклад помогает обеспечить безопасность денег и заработать проценты, которые могут частично или полностью покрыть обесценивание средств — инфляцию.

Когда вкладчик приносит деньги, банк переводит определенный процент на специальный счет в Центральном банке: там деньги хранят до тех пор, пока клиент не решит их забрать. Остальную сумму банк пускает в оборот и зарабатывает на ней. Например, выдает кредит другому клиенту. Отсюда берутся проценты по вкладу: банк делится с вкладчиком частью прибыли, которую получил за то время, пока использовал его деньги.

Деньги со вклада можно забрать в любой момент, если в договоре не прописаны другие условия. Но банку это невыгодно: он успел заработать меньше, чем рассчитывал. Поэтому процент, который получит клиент, будет маленьким.

Кредиты. У банка можно взять деньги в долг под проценты и постепенно возвращать. Это может сделать даже государство, но не у любого банка. Если деньги не вернуть, назначат штрафы и запретят выезд за границу.