Активные счета

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Что такое активный вид?

Активные счета — те виды, которые подсчитывают актив компании. Они имеют конечное и начальное сальдо в виде обязательного дебетового. Согласно дебету (Дт) указывается повышение актива, а согласно кредиту (Кт) — понижение. Представленное правило должно быть обязательным условием соблюдения правильности, иначе, учет содержит ошибку.

Примеры разделения

Основные программы для ведения учета в электронном виде, имеют ограничение, которое не разрешит списать больше, чем поступило в суммарном выражении.

Кроме актива предприятия, указанный вид отображает имущество в наличии и внешние задолженности.

Активы компаний делятся по типам:

- денежные;

- затратные;

- материальные (имущество, инвентарь и прочие);

- расчетные;

- распределительные.

Приход активных счетов постоянно учитывается по Дт, а снижение или выбытие — по Кт. Наиболее доступным образом можно рассмотреть бухгалтерский счет под названием «Касса», номер 50. В гостинице «Калифорния» получена выручка за услуги аренды поля для гольфа и паркинга для машин, в размере 38 тысяч рублей. На протяжении указанного дня, проживающему гостю был осуществлен возврат средств за переплату аренды номера в гостевом доме. Связано это с тем, что посетитель отбыл на день ранее. Сумма возврата равна 4 тысячам рублей. На конец дня остаток средств был передан из кассы на расчетный счет. Остался только утвержденный лимит остатка для кассы.

Образец

Оформляется расчет таким образом:

- дебет 50, кредит 76, описание операции — получена выручка за услуги поля и паркинга, сумма — 38000. Документ — приходный;

- дебет 76, кредит 50, описание операции — частичный возврат оплаты, сумма — 4000. Документ — расходный;

- дебет 51, кредит 50, описание операции — перечисление наличности на р/с, сумма — 34000. Документ — расходный.

Оформленные проводки выводятся в таблице.

Виды кодировок по назначению

Бухгалтерские счета активные и пассивные имеют сложную организационную структуру, поскольку поделены на несколько группировок, в зависимости от характера информации, которую они несут до конечного пользователя. Итак, они бывают:

- Основными. Принимаются в качестве базы отражения хозяйственных операций, несут информацию о взаиморасчетах с контрагентами и движениях в основном капитале.

- Регулирующими. Или, как их еще называют, дополнительными. Поскольку не могут существовать самостоятельно, а лишь выполняют уточняющую функцию. Как правило, указывают на стоимостное выражение того или иного актива.

- Операционными. Используются в производственной деятельности, показывают на уровень расходов и характер корреспонденции материалов внутри субъекта хозяйствования.

- Финансово-результативными. Хоть они и не основные, но все-таки важнейшие, поскольку указывают на уровень дохода в том или ином отчетном периоде.

Что такое активный счет в банке?

Активный счет в банке представляет собой банковский счет, на котором хранятся деньги клиента или другие активы, принадлежащие клиенту. Этот счет позволяет клиенту осуществлять различные финансовые операции, такие как снятие наличных, перевод денег, оплата товаров и услуг.

Активный счет может быть открыт как для физических лиц, так и для юридических лиц. Обычно банк предлагает различные типы активных счетов, подходящих для разных потребностей клиента.

Процентная ставка на активном счете может зависеть от длительности вложения средств, баланса на счете и других факторов. Некоторые банки также предлагают различные привилегии и бонусы клиентам с активными счетами, такие как льготные кредиты или скидки на банковские услуги.

Основное преимущество активного счета в банке состоит в том, что клиент может получать доход от своих финансовых активов, хранящихся на счете. Однако, также существуют риски вложения средств на активный счет, такие как риски связанные с изменением процентных ставок или возможностью потерять доступ к средствам в случае проблем с банком.

Кроме того, активный счет в банке может быть полезен для учета и контроля финансов клиента. Благодаря активному счету клиент может отслеживать движение своих средств, контролировать расходы и доходы, использовать выписки для бухгалтерии.

Правило бухгалтерсокого учета для счетов

1. У активного счета информация «увеличение» будет записываться в колонку дебет. Посмотрите на наш пример с кошельком из предыдущей статьи.

Согласно определения бухучета, «Обязательства/долги (пассивы)» нашей фирмы возникают за счет приобретения «Имущества (активы)». Поэтому «увеличение» «Обязательств/долгов» будет автоматически записываться в кредит счета, как противоположное «увеличению» «Имущества» в дебета счета.

Иными словами, любой «активный счет бухгалтерского учета» «увеличивается» в дебете счета, а «уменьшается» – в кредите счета. Информация со знаком «+» пойдет в левую колонку, а со знаком «-» в правую. А любой «пассивный счет бухгалтерского учета» «увеличивается» в кредите счета, а «уменьшается» – в дебете счета.

Как использовать эти знания?

Все очень просто.

Мы всегда держим в голове правило отнесения информации: в Дебет или Кредит счета. А когда регистрируем хозяйственную операцию (ХО) в бухучете, то применяем его. Регистрируем ХО – это значит составляем проводку.

Проводка – это корреспонденция двух счетов, по которым ИЗМЕНЯЕТСЯ информация (изменяется Имущество или Обязательство/долг). Составляя проводку, мы должны правильно думать, чтобы ее записать. Как раз правило отнесения информации в дебет или кредит счета призвано научить нас делать это правильно. В противном случае, придется заучивать десятки, а то и сотни проводок. Я даже встречал книги с названием 10000 проводок. Во как!

Из своего личного опыта. Когда я учился составлять проводки, я вспоминаю сейчас, что книжное правило мне не помогало. Мне казалось, что так думать и рассуждать – это долго. Что-то мешает, на чем-то я спотыкаюсь. По крайней мере, так было у меня.

А как оказалось, я не единственный. Многие люди, кого я обучал практическому бухучету и быстрому входу в работу, показывали такие же затруднения. Они вроде рассуждают, как в учебниках, но ошибаются и очень часто.

Одна из причин их затруднений и ошибок – это мысль о том, что нужно сначала выучить все счета, а еще лучше с субсчетами. Затем выучить проводки к каждому событию на фирме. Как итог – путаница, даже если они и рассуждают, используя способ из книг.

Мне это надоело. Я нашел иной способ, даже два. Эти способы оказались очень просты и наглядны. Суть этих способов в том, что они направляли мою мысль на верный путь, и я, практически перестал допускать ошибки в составлении проводок. С людьми, которых я учил, я делился этими способами. Ученики находили их более простыми и замечали, что понимание бухучета улучшилось. А в скором времени, составление проводок больше не вызывало трудностей.

Суть одного из способов в том, что я выучил 4-6 базовых проводок с пониманием, что происходит с событиями. Дальше мой мозг работал на противопоставлении. Получалось здорово. Второй же способ, как мне кажется еще проще: отвечаешь на один вопрос, а дальше мозг работает на противопоставлении.

Я и сейчас, бывает, использую эти два способа, когда нужно составить редкую проводку. Или, по крайней мере, предположить, как проводка должна выглядеть.

Небольшой итог: железно должно, выполняться следующее правило:

- у «Активного счета» «конечное число» может быть ТОЛЬКО в колонке Дебета

- у «Пассивного счета» «конечное число» может быть ТОЛЬКО в колонке Кредита

Вы не можете из своего кошелька («Имущества») взять больше денег, чем там лежит? Вы не можете платить кредита больше, чем должны, согласны? Поэтому:

У активного счета бухгалтерского учета «конечное число» может быть ТОЛЬКО в дебетовой колонке (дебете счета), либо 0.

У пассивного счета бухгалтерского учета, «конечное число» может быть в кредитовой колонке (кредит счета), либо 0.

Пассивный счет. Банк выдал нам некую сумму денег, т.е. дал нам денег в наш кошелек, тем самым вызвал у нас долг перед собой. Со временем мы возвращаем долг, тем самым, уменьшая его. Разве в наших интересах вернуть банку больше чем положено? Поэтому долг (остаток на пассивном счете) будет отражаться в колонке кредит (кредитовый), либо 0.

Об Активно-Пассивных счетах бухгалтерского учета (АП) мы поговорим в следующей статье.

Пассивные счета

Пассивные счета используют для учета движения, изменения состояния источников средств и представляют собой статьи пассива баланса.

Пассивные счета делятся на такие счета:

- фондовые;

- отдельно регулирующие – отображают износ активов;

- ссудные – счета, отображающие заемные средства.

Правило бухгалтерского учета, которое касается пассивных счетов: по дебету отображается уменьшение капитала, кредиторской задолженности, прибыли, расход фондов. По кредиту пассивных счетов, наоборот, показывается приход, поступление, увеличение капитала, прибыли, кредитов, долгов предприятия. Сальдо по пассивному счету – только кредитовое.

Как пример можно привести счет «Уставный капитал» – № 80. Когда учредители вносят средства, то есть происходит увеличение капитала, операция отображается по кредиту счета, возврат средств учредителям – по дебету. Лучше понять такую операцию можно представив проводку. Как может внести учредитель деньги в уставный фонд? Безналичным или наличным расчетом. Значит, одновременно с уставным капиталом увеличится количество денег на счету или в кассе. Проводка, соответственно, в этом случае может быть только такая: Дт 50, 51 Кт 80.

И обратная ситуация, когда кто-нибудь из учредителей выходит из предприятия. Деньги ему отдаются с расчетного счета или кассы: Дт 80 Кт 50, 51

Состав пассивных счетов

Состав ПС может включать в себя положения:

- Амортизация капитала предприятия.

- Амортизация нематериальных объектов.

- Наценка, образующаяся в процессе торговли.

- Резервные счета по сомнительным задолженностям.

- Краткосрочные задолженности.

- Зарплаты сотрудникам.

- Уставной, добавочный капитал.

- Резервные фонды будущих расходов.

ВАЖНО! Что такое источник средств? Структура не может функционировать без постоянного поступления денежных средств. Берет деньги компания из разных источников: кредиты, займы, собственный капитал, полученная прибыль и прочее. Все они должны быть зафиксированы на бухгалтерском счете

Из данной отчетности должны быть понятны и очевидны все операции, которые проводило ЮЛ

Все они должны быть зафиксированы на бухгалтерском счете. Из данной отчетности должны быть понятны и очевидны все операции, которые проводило ЮЛ.

Разница активного счета от пассивного

Самое главное отличие данных счетов, является то, что активные счета учитывают общее положение дел компании, бюджет, затраты на производство продукций, авансов, и т.д. В то время как пассивные фиксируют обязательства предприятий перед банками, долги по кредитам. То есть, активы, это те счета, которые в будущем, могут принести предприятию большие деньги и выгоду, если конечно их правильно использовать и не злоупотреблять. А пассивные исключительно действуют наоборот, ведь никакой выгоды в кредитах нет, кредит это всегда затраты, проценты, убытки и отток.

Сальдо в счетах также разное, в активном оно расположено по дебету, а в пассивном по кредиту, в первые и последние дня месяца, как уже ранее говорилось. Кстати о дебете, тут также свои отличия, в активных счетах, обороты по дебету, фиксируют уменьшение капитала, в то время как в пассивных счетах, ее увеличение.

При увольнении одного из работников предприятия, уменьшится пассивный счет, так как сумма на зарплату данного работника погаснет, и положительно скажется на пассивном балансе. Но в данном случае, это негативно скажется на активном счете, потеря лишних рук, это уменьшение эффективности фирмы. Однако, при принятии в коллектив, нового работника, получается совершенно обратная картина, пассивный счет увеличиться, а для активного откроются новые перспективы на будущее.

Активные, пассивные и активно-пассивные счета, таблица

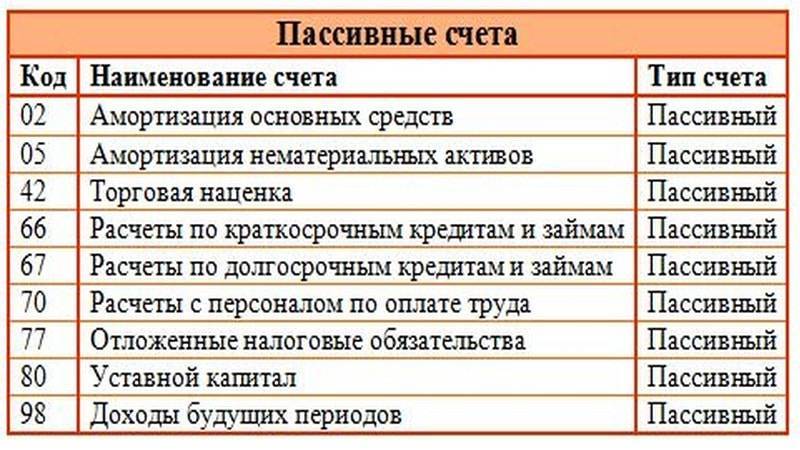

Таблица пассивных счетов

Таблица пассивных счетов

Все виды документов отображаются в бухгалтерских таблицах. Наиболее популярные из них связаны с общими операциями, такими как расчеты с контрагентами, оплата обязательных сборов и заработной платы.

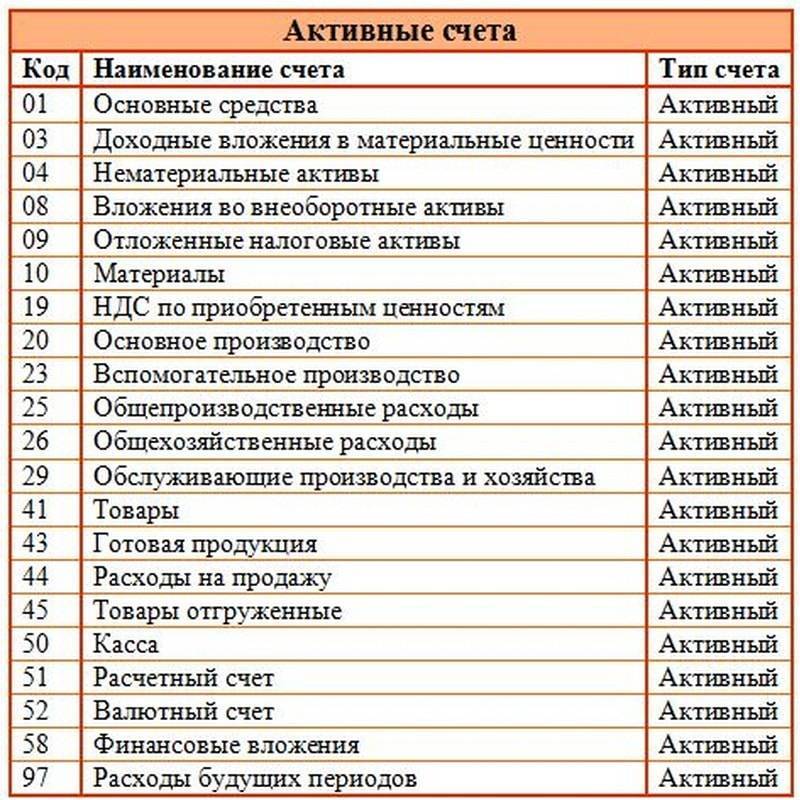

Таблица активных счетов

Таблица активных счетов

На 71 счету отражается движение средств по подотчетным лицам. На 60 фиксируются взаиморасчеты с контрагентами. 68 документ позволяет получить информацию об уплаченных обязательных платежах в уполномоченные органы, а 19 — об оплаченном НДС. На 75 можно ознакомиться с расчетами, произведенными с учредителями, а на 76 — с дебиторами и с кредиторами. Все расчеты по продажам результата труда субъекта вносятся на 90 документ, а на 91 указываются прочие доходы, не отнесенные к основной деятельности предприятия.

Характеристика активных и пассивных счетов баланса банка

Счета номенклатуры баланса банка подразделяются на балансовые и внебалансовые. Балансовые счета бывают активными и пассивными. Они группируются в разделы по их экономическому содержанию. В одном разделе могут быть активные и пассивные счета.

На активных балансовых

счетах учитываются: денежная наличность в кассах банка, краткосрочные и долгосрочные кредиты, затраты на капитальные вложения, дебиторская задолженность, другие активы и отвлеченные средства. На активных счетах увеличение отражается по дебету, а уменьшение по кредиту.

На пассивных балансовых

счетах отражаются: фонды банка, средства организаций и граждан, депозиты, средства в расчетах, прибыль банка, кредиторская задолженность, другие пассивы и привлеченные средства. Увеличение пассивного счета отражается по кредиту, а уменьшение по дебету.

Средства на пассивных счетах являются ресурсами банка для кредитования и финансирования организации, а задолженность на активных счетах показывает использование этих ресурсов.

Задача аналитического учета

— контроль за правомерностью совершения банковских операций. Аналитический учет отражает банковскую операцию во всех ее деталях.

1) Бухгалтерский журнал.

2) Ведомость остатков по счетам первого, второго порядка, лицевым, балансовым и внебалансовым счетам.

3) Ведомость остатков размещенных и привлеченных средств.

Самым распространенным средством аналитического учета являются лицевые счета, они подразделяются на:

— клиентские (отражают расчетные и кредитно-денежные взаимоотношения с его клиентами);

— внутрибанковские (используются для расчетов, доходов, расходов, результатов деятельности самого банка)

носит обобщенный характер. Данные синтетического учета служат как средством для проведения анализа деятельности самого банка, так и могут быть использованы для проведения анализа деятельности отдельных предприятий и организаций и отраслевого анализа.

Задача синтетического учета

— проверка правильности ведения аналитического учета. Синтетический учет осуществляется на счетах второго порядка предусмотренный действующим планом счетов. Взаимосвязь синтетического и аналитического учета выражается в том, что лицевые (аналитические) счета открывают в разрезе счетов второго порядка (синтетических счетов).

Основные инструменты синтетического учета:

1) Оборотная ведомость (включает вступительные остатки, обороты, конечные остатки по каждому синтетическому счету).

Схема и структура

Функции пассивного счета в банке

Пассивный счет в банке выполняет несколько важных функций:

- Хранение денежных средств. Одной из основных функций пассивного счета является обеспечение безопасного хранения денежных средств клиента. Банк гарантирует сохранность и доступность средств, а также выполняет функцию контроля за ними.

- Получение процентных выплат. Пассивный счет предоставляет клиенту возможность получать процентные выплаты на свои вклады. Банк начисляет проценты на средства, находящиеся на пассивном счете, и предоставляет клиенту возможность получать пассивный доход от этих накоплений.

- Оплата услуг и проведение операций. С пассивного счета клиент может осуществлять проведение платежных операций, оплачивать различные услуги, такие как коммунальные платежи, телефонные счета, интернет-услуги и другие.

- Обеспечение доступа к финансовым услугам. Пассивный счет открывает доступ клиентам к различным финансовым услугам, предлагаемым банком. Клиент может использовать счет для получения кредита, оформления банковской карты или пользоваться другими услугами банка.

- Учет финансовых операций. Пассивный счет позволяет банку вести учет финансовых операций клиента. Банк фиксирует все поступления и расходы средств на счете, что создает прозрачность и является основой для составления финансовой отчетности клиента.

Строение и виды банковских счетов. Активные и пассивные счета

Все балансовые и внебалансовые счета бухгалтерского учета в коммерческих банках делятся на активные и пассивные. На активных счетах учитывается состав и показывается размещение ресурсов банка (активные счета раздела «А»), а также размещение ресурсов, переданных в доверительное управление (активные счета «Б») и ценные бумаги клиентов, размещенные на хранение в депозитариях или находящиеся в пути, на переоформлении (активные счета «Д»). Конечное сальдо на активных счетах показывается по дебету.

Активные счета «А» отражают денежную наличность в кассе банка, вложения в ценные бумаги, в валютные ценности, расходы госбюджета, выданные кредиты, основные средства и хозяйственные затраты. Актив баланса «А» отражает вложения ресурсов банка и величину затрат в процессе осуществления активных операций.

На пассивных счетах отражаются источники формирования ресурсов банка (уставной капитал, фонды и прибыль банка, остатки средств на клиентских счетах, привлеченные депозиты, средства в расчетах и т.п. — на счетах «А»), а также ресурсы доверительного управления в разрезе учредителей траста и дохода от управления средствами и имуществом (счета «Б»). По пассивным счетам «Д» учитываются ценные бумаги в разрезе владельцев ценных бумаг и клиентов, а также принятые на хранение от других депозитариев (счета «Лоро»), т.е. в разрезе источников поступления ценных бумаг.

Большинство внебалансовых счетов «В» является активными счетами. Пассивными является несколько счетов, учитывающих недовнесение средств в фонд обязательного резервирования, по оплате штрафов, гарантии банка, а также источники финансирования капитальных вложений.

В разделе «Г» — «срочные операции» активные счета отражают требования банка по поставке валюты, драгоценных металлов, ценных бумаг, а пассивные счета — обязательства банка по поставке этих финансовых инструментов. Балансовые и внебалансовые счета банковского бухучета являются пятизначными: первые три знака являются счетами первого порядка, а счета второго порядка состоят из двух знаков. Счета второго порядка детализируют счета первого порядка. Пример: балансовый счет «421»П отражает депозиты негосударственных коммерческих предприятий и организаций, а счет второго порядка «42102» — депозиты негосударственных коммерческих предприятий и организаций на срок до 30 дней, «42104» — на срок от 91 до 180 дней и т.д.

Банком России установлено, что оперативный баланс (ежедневный) должен составляться по балансовым счетам первого порядка в форме оборотной ведомости, а месячные, квартальные, годовые балансы составляют в разрезе счетов второго порядка с подведением итогов по счетам первого порядка.

Счета второго порядка являются счетами синтетического учета. Для аналитического учета банком открываются лицевые счета для каждого клиента, вида материальных ценностей, вида сделок, а также для каждого вида расчетно-платежного документа. Таким образом, каждый балансовый и внебалансовый счет синтетического учета состоит из ряда лицевых счетов, открываемых либо каждому отдельному клиенту, либо для учета отдельной сделки, операции, вида материальных ценностей.

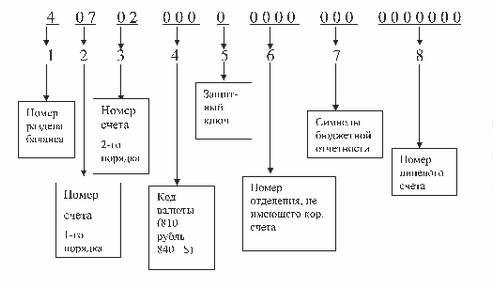

Структура банковского лицевого счета.

Для каждого клиента целесообразно понимать строение банковского счета, поскольку оно является весьма сложным. Банковский счет юридического или физического лица — это одновременно счет первого и второго порядка и его лицевой счет.

Схема нумерации банковского счета состоит минимум из 23 знаков. В целях создания резерва для лицевого счета рекомендуется предусматривать для них резерв в 2 знака. На схеме (рис. 10) показана структура банковского счета на примере счета негосударственного коммерческого предприятия. Счет второго порядка — 40702. На схеме видно, что собственно лицевой счет предприятия представлен семью последними знаками.

Активные счета бухгалтерского учета: список

Актуально на: 18 сентября 2018 г.

Мы приводили в нашей консультации План счетов бухгалтерского учета, действующий в 2018 году. Напомним, что План счетов – это систематизированный перечень счетов бухгалтерского учета (п. 5 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). Счета в Плане счетов сгруппированы по разделам (внеоборотные активы, денежные средства, финансовые результаты и т.д.). А какие счета в Плане счетов являются активными, какие – пассивными?

Что значит активные и пассивные счета?

С наиболее распространенной точки зрения, активный счет, как следует из его названия, — это бухгалтерский счет, предназначенный для учета активов организации. Соответственно, для учета ее пассивов (капитала, резервов и обязательств) предусмотрены пассивные счета. Но это достаточно упрощенная точка зрения.

С позиции отражения на счетах активные счета отличаются от пассивных тем, что увеличение объекта на активном счете отражается по дебету, а уменьшение по кредиту. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы», а списание денежных средств с расчетного счета – по кредиту активного счета 51 «Расчетные счета» (Приказ Минфина от 31.10.2000 № 94н). А по пассивным счетам — наоборот.

К примеру, создание резервного капитала показывается по кредиту счета 82 «Резервный капитал», а уменьшение уставного капитала – по дебету счета 80 «Уставный капитал». Именно такой подход к разделению счетов на активные и пассивные является универсальным. Ведь в Плане счетов есть счета, которые, руководствуясь только видом учитываемых ценностей, нельзя будет отнести к активным или пассивным.

В частности, счет 02 «Амортизация основных средств», по кредиту которого отражается начисление амортизации основных средств. Ни в активе, ни в пассиве величина амортизации не показывается. Ведь она уменьшает отражаемую в активе баланса стоимость основных средств, которая учтена по дебету счета 01 (п. 35 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

Поэтому, принимая во внимание порядок отражения операций на счете 02 (увеличение – по кредиту, уменьшение – по дебету), вывод можно сделать однозначный, что счет 02 – пассивный

Счета активно-пассивные

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива). Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива.

Например, если организация приобрела товары (Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту 60 счета у покупателя сформировалась кредиторская задолженность по оплате товаров. А если организация выдала аванс поставщику (Дебет счета 60 – Кредит счета 51), то до момента поставки ТМЦ по дебету счета 60 будет отражаться дебиторская задолженность. В первом случае счет выступает как пассивный, а во втором – как активный. Учитывая, что характер счета 60 зависит от конкретных хозяйственных условий, данный счет является активно-пассивным.

Приведем перечень счетов бухгалтерского учета, которые являются только активными. Напомним, это означает то, что увеличение (поступление) объекта показывается по дебету счета, а его уменьшение (выбытие) – по кредиту (Приказ Минфина от 31.10.2000 № 94н):

| 01 | Основные средства |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 81 | Собственные акции (доли) |

| 94 | Недостачи и потери от порчи ценностей |

| 97 | Расходы будущих периодов |