Активный счет: сущность и значение

Активный счет — это одна из двух основных категорий счетов, которыми оперируют в бухгалтерии. Он отражает имущество организации, то есть все объекты и средства, принадлежащие ей и используемые для достижения ее целей.

Активный счет нужен для фиксации и контроля имущества организации. Он включает в себя такие объекты, как: деньги на счетах в банке, материальные запасы, оборудование, недвижимость, долги, ценные бумаги и многое другое. Все что может быть измерено в денежном истолковании.

На активном счете отражается как баланс, так и движение имущества организации

Важно отметить, что активный счет может быть разделен на несколько подразделов в зависимости от конкретной бухгалтерской системы или требований организации. Например, активный счет может быть разделен на основные средства, оборотные средства и прочие активы

Значение активного счета заключается в возможности оценить финансовое положение организации и ее потенциал для достижения целей. Он позволяет бухгалтерии и бизнесу контролировать и управлять имуществом организации, определять его стоимость и эффективно использовать его для получения прибыли.

| Примеры активных счетов: | Описание |

|---|---|

| Денежные средства | Счет, на котором записывается наличность и денежные средства на банковских счетах. |

| Материальные запасы | Счет, на котором отражается стоимость товаров и сырья, находящихся на складе у организации. |

| Основные средства | Счет, на котором отражается стоимость долгосрочных активов, таких как здания, оборудование и транспортные средства. |

| Долги | Счет, на котором отражаются финансовые обязательства организации перед кредиторами и поставщиками. |

Использование активного счета является неотъемлемой частью бухгалтерского учета и позволяет получить полное представление о финансовом состоянии организации

Это важно для принятия правильных управленческих решений и обеспечения финансовой устойчивости и успешного функционирования организации

Что такое пассивный счет

На пассивном счете отражаются капитальные вложения, кредиторская задолженность, заемные средства и прочие источники финансирования, на основе которых формируется капитал компании. Обычно данные счета имеют положительное сальдо, так как отражают источники, которые вкладываются в компанию.

На пассивном счете может быть представлено несколько подсчетов в зависимости от источников финансирования. Например, на нем могут быть указаны доли участия собственников, долгосрочные кредиты, долгосрочная кредиторская задолженность и т. д

Важно отметить, что данные счета отражают суммы на определенный момент времени и не включают динамическую информацию о движении денежных средств

Основные методы классификации счетов

Система бухгалтерских счетов имеет четкую, организованную структуру. Названия счетов и требования к ним остаются одинаковыми вне зависимости от предприятия и прочих условий, а правила ведения бухгалтерского учета регулируются законодательством. В Республике Беларусь Министерством финансов разработан и обнародован для исполнения План счетов бухгалтерского учета. Это структурированный список всех применяющихся для ведения бухгалтерии счетов с комментариями и указаниями.

Классифицировать бухгалтерские счета можно по разным критериям: по структуре, назначению, экономическому содержанию.

Уместить в рамки статьи учебник по бухгалтерскому учету затруднительно. Потому здесь мы приведем только названия важнейших, постоянно упоминаемых групп счетов:

- Основные счета – в них собираются данные об имуществе организации и его источниках. К основным счетам относятся:

- Инвентарные счета – тут собирается информация о материальных ценностях;

- Денежные счета – расчетные, валютные. Их назначение понятно из названия. Денежные счета всегда активные;

- Фондовые счета – сюда заносится информация об источниках имущества. Эти счета всегда пассивные.

- Регулирующие счета предназначены для уточнения сумм в инвентарных счетах.

- Операционные счета – ими пользуются при расчете стоимости имущества на основных счетах, вычисления себестоимости продукции.

- Забалансовые счета – здесь собирают информацию об имуществе, не принадлежащем предприятию, но находящемся в его пользовании или на хранении.

В каждой из перечисленных категорий есть свои подразделения, дополнения и уточнения. Ко многим счетам, по необходимости, открывают счета дополнительные и вспомогательные: корректирующие, результирующие, контрарные, сопоставляющие. Запомнить их все без практики или долгой зубрежки сложно. Полезнее будет понять общую структуру и выучить, то чего требует практика.

Активы и обязательства

Любой счет предназначен для отражения на нем хозяйственных операций, которые происходят на предприятии. В любой фирме есть активы, то, чем обладают: деньги и их эквиваленты, имущество. А есть источники, то есть средства, за счет которых на предприятии появились деньги и имущество. Это могут быть займы, задолженность поставщикам и многое другое.

Именно этот принцип и лежит в основе разделения счетов. Активные счета – те, на которых учитывается имущество. Пассивные счета – те, на которых отражаются обязательства или источники. Также есть ряд счетов, которые могут быть как активными, так и пассивными одновременно.

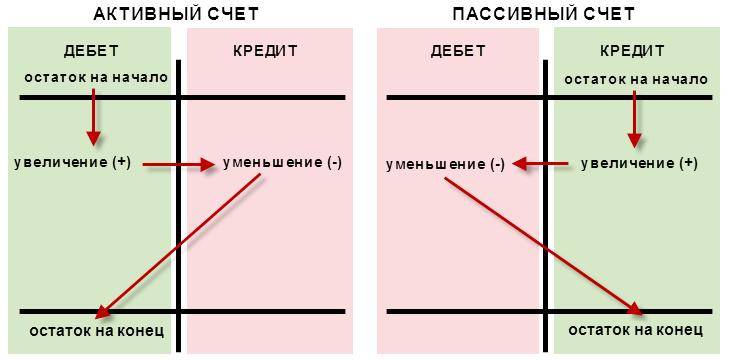

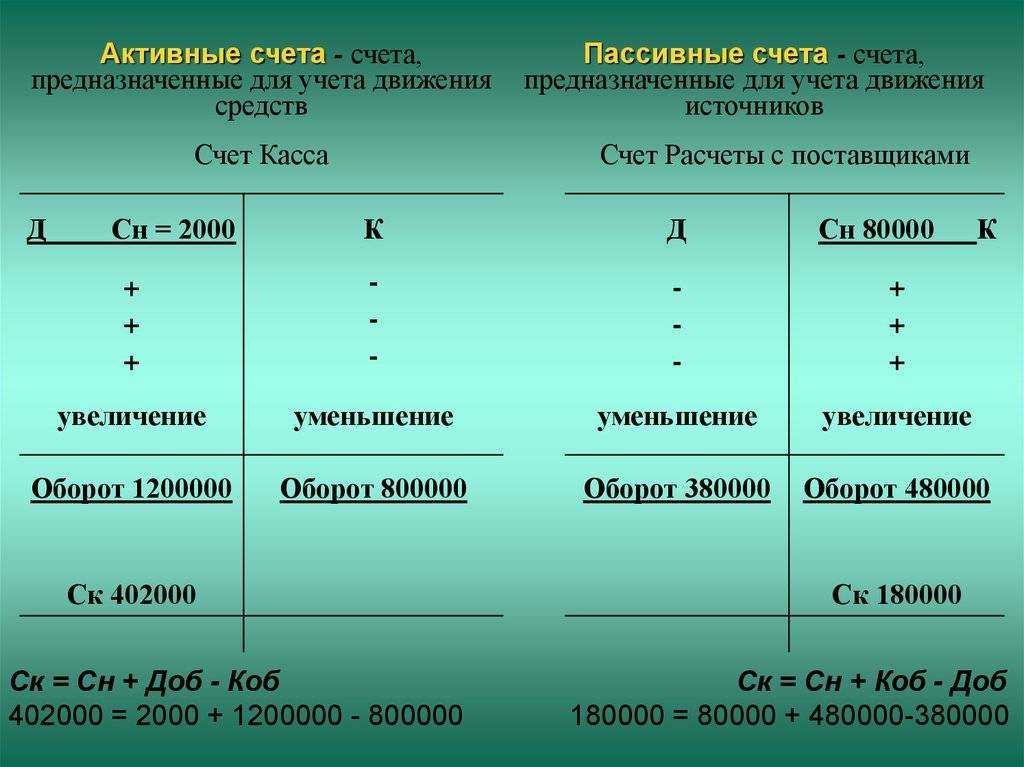

Порядок записи на активном счете следующий: начальные остатки (сальдо) могут быть отражены только по дебету, приходные операции, когда на предприятие поступает имущество, отражаются всегда по дебету, расходные (выбытие ценностей из организации) – по кредиту. Конечные остатки могут быть записаны только по дебету. Если вдруг в программе остатки отображены иначе, это свидетельствует о допущенной ошибке.

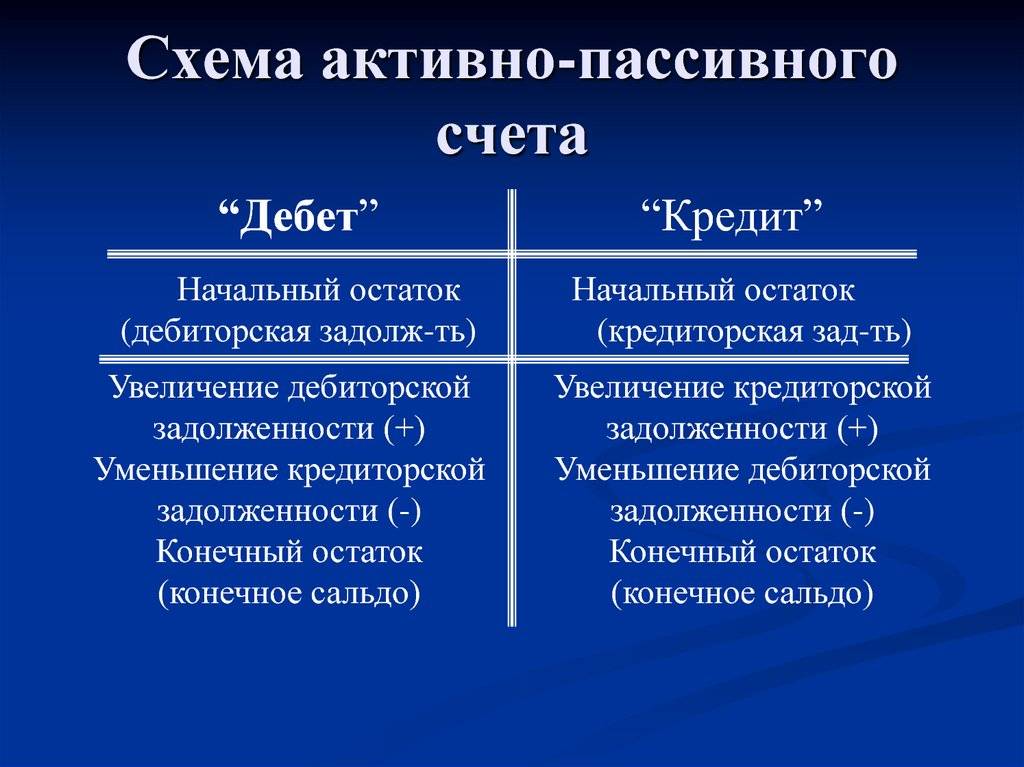

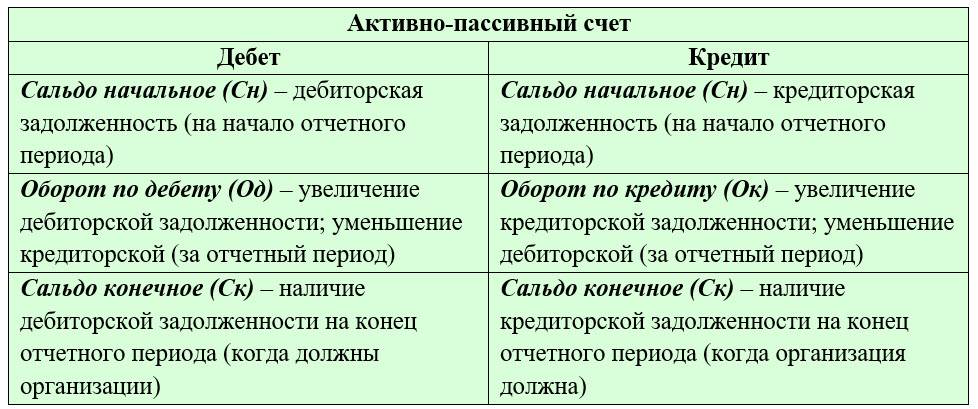

Активные и пассивные счета бухгалтерского учета

Счета бухгалтерского учета делят на такие, у которых образуется только дебетовый или кредитовый остаток (сальдо) и такие, у которых остаток в конце отчетного периода получается или дебетовый, или кредитовый.

Первая группа – активные счета, вторая группа – пассивные счета, третья – группа счетов, содержащих в себе признаки обеих групп – активно-пассивные счета.

Знание того, каким является счет, активным, пассивным, активно-пассивным, дает возможность правильно составлять бухгалтерские проводки и баланс.

Активные счета

Группа активных счетов предназначена для учета движения хозяйственных средств и отобаржает статьи актива баланса.

Выделяют такие активные счета:

- инвентарные – описывают имущество предприятия;

- денежные – счета, на которых собирается информация о денежных средствах на счетах в банке, в кассе;

- затратные – счета, применяющиеся для калькуляции себестоимости, на них собираются затраты на производство, оказание услуг на сторону;

- собирательно-распределительные, на которых учитываются накладные затраты предприятия;

- расчетные счета, которые фиксируют расчеты предприятия, к примеру, по претензиям, авансам.

Главное правило: дебет активного счета отображает приход, поступление средств, вложений, задолженности перед предприятием (дебиторской задолженности), а кредит, наоборот, расход, уменьшение средств, дебиторской задолженности, вложений. Сальдо по активному счету бывает только положительное – дебетовым и не может быть отрицательным. бухгалтерские услуги, бухгалтерский учёт, бухгалтер Новосибирск Для примера можно рассмотреть самый простой счет «Касса» – №50. По дебету счета отображают поступление средств в кассу – выручки, например. По кредиту счета, соответственно, отображается расход денег по кассе – на заработную плату работникам, для расчетов с поставщиками и др. Сальдо на таком счете не может быть кредитовым. То есть, либо деньги есть, а это дебетовый остаток, либо остаток равен нулю – все, что поступило в течение месяца, или было в кассе на начало месяца, выдано.

Пассивные счета

Пассивные счета используют для учета движения, изменения состояния источников средств и представляют собой статьи пассива баланса.

Пассивные счета делятся на такие счета:

- фондовые;

- отдельно регулирующие – отображают износ активов;

- ссудные – счета, отображающие заемные средства.

Правило бухгалтерского учета, которое касается пассивных счетов: по дебету отображается уменьшение капитала, кредиторской задолженности, прибыли, расход фондов. По кредиту пассивных счетов, наоборот, показывается приход, поступление, увеличение капитала, прибыли, кредитов, долгов предприятия. Сальдо по пассивному счету – только кредитовое.

Как пример можно привести счет «Уставный капитал» – № 80. Когда учредители вносят средства, то есть происходит увеличение капитала, операция отображается по кредиту счета, возврат средств учредителям – по дебету. Лучше понять такую операцию можно представив проводку. Как может внести учредитель деньги в уставный фонд? Безналичным или наличным расчетом. Значит, одновременно с уставным капиталом увеличится количество денег на счету или в кассе. Проводка, соответственно, в этом случае может быть только такая: Дт 50, 51 Кт 80.

И обратная ситуация, когда кто-нибудь из учредителей выходит из предприятия. Деньги ему отдаются с расчетного счета или кассы: Дт 80 Кт 50, 51

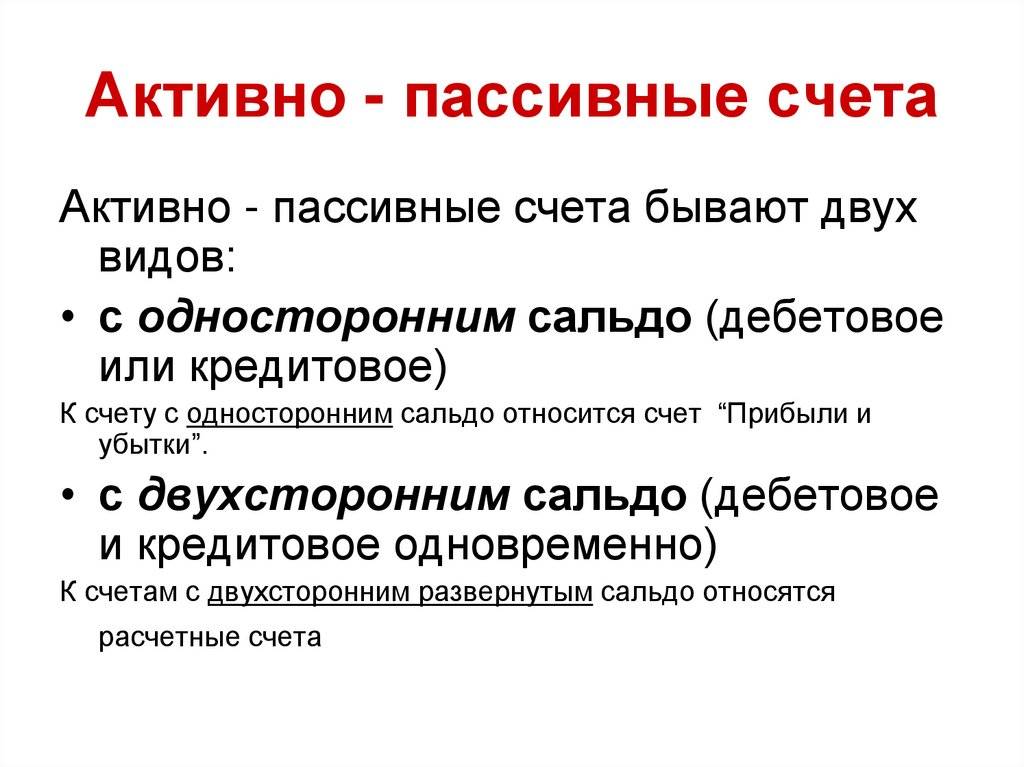

Активно-пассивные счета

На АП счетах остаток бывает и дебетовым, и кредитовым.

Здесь отображаются расчеты организации с поставщиками, подотчетными лицами, бюджетом и т.п. В процессе ведения деятельности все они могут выступать как должниками, так и кредиторами.

Хорошим примером может быть счет № 60, отображающий состояние расчетов с поставщиками. По кредиту этого счета отображается увеличение кредиторской задолженности за товар, по дебету – погашение долга безналичным или наличным расчетом. Конечное сальдо считают, как обычно, считают сопоставляя дебетовый, кредитовый обороты. Оно может быть активным, если поставщику переплатили за товар, или заплатили аванс, или пассивным, если свою задолженность предприятие к концу отчетного периода не погасило.

Структура основных средств. Активная и пассивная части основных средств

Основные средства – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа.

С точки зрения учета и оценки основные средства представляют собой часть имущества, которая используется в качестве средств труда, при производстве продукции, выполнении работ и оказания услуг или для управления организаций в течение периода, который превышает 12 месяцев.

Классификация основных средств.

1. По назначению и сфере применения:

— основные производственные средства;

— основные непроизводственные средства.

2. По степени использования:

— находящиеся в эксплуатации основные средства;

— находящиеся в резерве основные средства;

— находящиеся в стадии достройки, реконструкции, частичной ликвидации;

— находящиеся на консервации.

3. В зависимости от имеющихся прав на имущество:

— объекты, принадлежащие предприятию на правах собственности;

— объекты, находящиеся в оперативном управлении или хозяйственном ведение;

— объекты, полученные в аренду.

4. По натурально-вещественному составу:

— машины и оборудование;

— инструменты, производственный и хозяйственный инвентарь.

В настоящее время при классификации основных средств рекомендуется использовать общероссийский классификатор основных фондов (ОКОФ).

В составе основных средств учитываются находящиеся в собственности предприятий земельные участки и объекты природопользования.

В структуре основных средств в зависимости от конкретной их роли принято выделять активную и пассивную части.

Активная часть непосредственно воздействует на предмет труда и определяет количество и качество выпускаемой продукции.

Пассивная часть создает необходимые условия для функционирования активной части.

Соотношение отдельных групп основных средств по стоимости характеризует их структуру. Структура определяется путем расчета удельного веса отдельных групп основных средств в общей совокупности и выражается процентами.

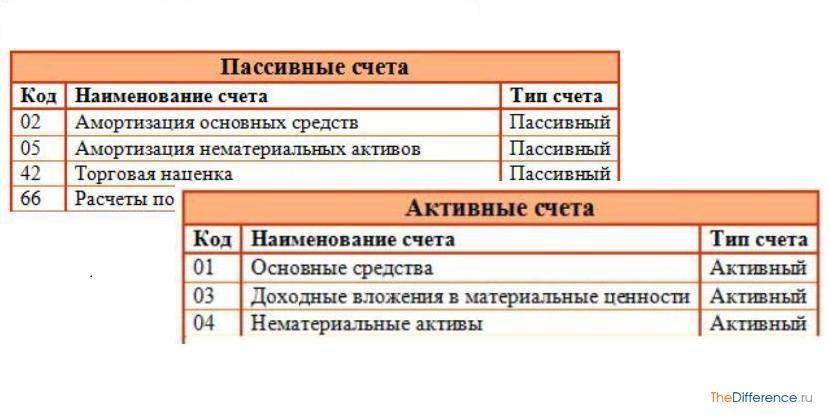

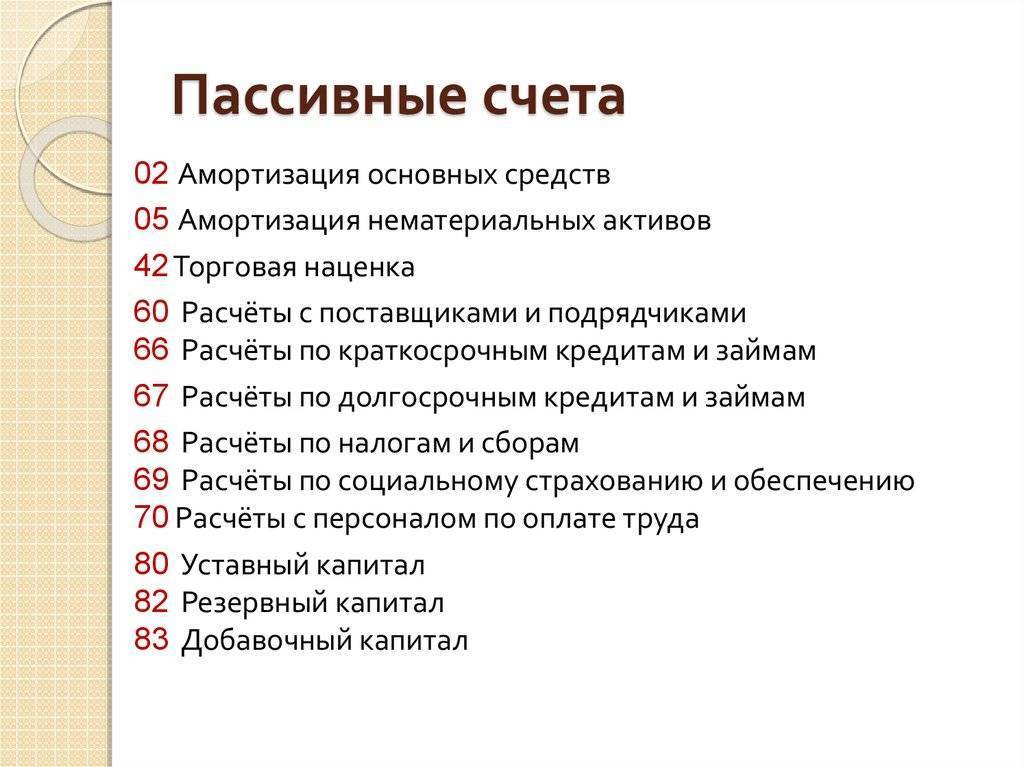

Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

- – используется для накопления амортизационных начислений по ОС.

- , 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

Распределительные счета

Определение 7

Распределительные счета — счета, применяемые для учета производственных расходов, поддержания правильности и обоснованности их распределения по калькуляционным объектам и прочих операций, необходимых для полноценного исчисления их фактической себестоимости. Главная функция таких счетов — контрольная. Они разделяются на собирательно-распределительные и бюджетно-распределительные счета.

Собирательно-распределительные счета необходимы для учета расходов, которые не получается определить на конкретную продукцию (которая была произведена или реализована). Такие расходы называют косвенными. Их по окончании каждого месяца определяют на конкретный вид продукции согласно действующей учетной политики. Собирательно-распределительные счета предназначаются для учета и контроля расходов, приходящихся на действующий отчетный период и требующих распределения в дальнейшем (например, «Общепроизводственные расходы» №25 или «Расходы на продажу» №44.

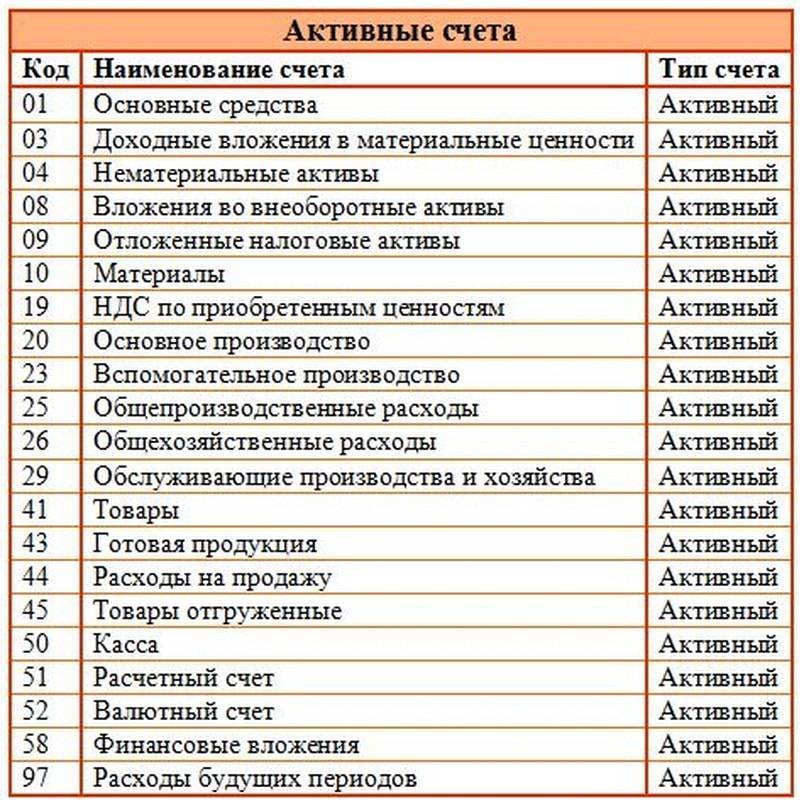

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Фондовые счета предназначены для учета собственных источников образования хозяйственных средств — капитала предприятия и нераспределенной прибыли. Фондовыми эти счета называются потому, что уставный и резервный капитал называют также уставным и резервным фондами.

К основным фондовым относятся следующие пассивные счета:

- 80 «Уставный капитал»;

- 82 «Резервный капитал»;

- 83 «Добавочный капитал»;

- 84 «Нераспределенная прибыль (непокрытый убыток)».

Уменьшение капитала и нераспределенной прибыли отражается на дебете этих счетов, а на кредите — их увеличение.

Схема фондового счета

| Дебет | Кредит |

| Сальдо начальное — наличие источников образования хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — уменьшение источников образования хозяйственных средств | Оборот по кредиту — увеличение источников образования хозяйственных средств |

| Сальдо конечное — наличие источников образования хозяйственных средств на конец отчетного периода |

На счете 80 «Уставный капитал» ведется учет уставного капитала предприятия, который формируется за счет взносов учредителей. Размер уставного капитала отражается в учредительных документах предприятия.

На счете 82 «Резервный капитал» отражается информация о состоянии и движении средств резервного капитала. Резервный капитал образуется за счет нераспределенной прибыли, это страховой капитал предприятия, он предназначен для покрытия убытков и прочих непредвиденных расходов.

На счете 83 «Добавочный капитал» отражается информация об источниках образования этого вида капитала и использовании его средств. Добавочный капитал пополняется за счет прироста стоимости хозяйственных средств. Средства добавочного капитала могут быть использованы на увеличение уставного капитала или распределение его средств между учредителями.

Особенности использования пассивного счета

Одной из особенностей использования пассивного счета является то, что он используется для отражения обязательств, которые возникают из-за предоставления кредитов или займов организации. На пассивном счете отображается информация о сумме обязательства и его сроке погашения.

Еще одной особенностью пассивного счета является то, что он отражает информацию о привлеченном капитале организации. На пассивном счете можно найти данные о величине уставного капитала, добавочного капитала и прочих средств, привлеченных организацией для своей деятельности.

Также следует отметить, что для проведения операций по пассивному счету требуется соблюдение определенных правил и нормативов. Например, при формировании отчетности по пассивному счету необходимо учесть требования Федерального закона «Об акционерных обществах» и других нормативных актов, регламентирующих акционерные общества.

Важно отметить, что использование пассивного счета позволяет организации обеспечить прозрачность и надежность своих финансовых отношений с третьими лицами. Отражение обязательств на пассивном счете позволяет контролировать и управлять долговыми обязательствами организации, а также предоставляет информацию о финансовом положении организации в целом

Итак, использование пассивного счета имеет свои особенности, которые следует учитывать при бухгалтерском учете. На пассивном счете отражаются долговые обязательства и привлеченный капитал организации, а его использование требует соблюдения определенных правил и нормативов.

| Особенности использования пассивного счета: | Отражение долговых обязательств перед третьими лицами |

| Информация о привлеченном капитале организации | |

| Соблюдение правил и нормативов при проведении операций | |

| Обеспечение прозрачности и надежности финансовых отношений |

Счет 52 активный или пассивный

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение.

К основным активным счетам относятся:

- 01 Основные средства;

- 04 Нематериальные активы;

- 10 Материалы;

- 20 Основное производство;

- 43 Готовая продукция;

- 50 Касса;

- 51 Расчетные счета;

- 52 Валютные счета;

- 58 Финансовые вложения;

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету.

К основным пассивным счетам относятся:

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое.

- 71 Расчеты с подотчетными лицами;

- 75 Расчеты с учредителями;

- 76 Расчеты с разными дебиторами и кредиторами;

- 99 Прибыли и убытки.

КАК РАЗЛИЧИТЬ АКТИВНЫЙ ИЛИ ПАССИВНЫЙ СЧЕТ В БУХУЧЕТЕ?

Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность — это актив предприятия, то есть по дебету отражается увеличение актива.

При оплате товара задолженность уменьшается, уменьшение актива мы отразим по кредиту 62. На первый взгляд, 62 — активный счет, так как для него характерны признаки активных счетов.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 «Расчеты с поставщиками». 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

В бухгалтерском учете также используются синтетический и аналитический учет

Синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующий детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Взаимосвязь между синтетическими и аналитическими счетами

- Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

- Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

- Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются материалы в виде продуктов: мука и сахар, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч. 10 “Материалы” и к нему два аналитических «Мука» и «Сахар». Причем на синтетическом сч. 10 мука и сахар будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

Схема и структура

Главные отличия

Типы бухгалтерских счетов в учетной системе

Один из основных разделений счетов — это разделение на активные и пассивные счета.

Активные счета отражают имущество и права организации. Они включают материальные активы (недвижимость, оборудование, сырье), финансовые активы (долги других компаний, депозиты в банке) и прочие активы (патенты, лицензии).

Пассивные счета отражают источники средств организации. Они включают капиталы и обязательства. Капиталы включают уставной и добавочный капитал, резервный капитал, нераспределенную прибыль и прочие виды капиталов. Обязательства отражают долги и обязательства перед другими компаниями и организациями.

Еще одной группой счетов являются доходные и расходные счета. Доходные счета отражают поступление денежных средств в организацию, такие как продажа товаров или услуг, получение процентов и дивидендов. Расходные счета отражают все затраты, которые организация понесла в процессе своей деятельности, такие как оплата зарплаты, закупка товаров и услуг.

Еще одна важная группа счетов — это счета-фактуры. Они используются для отражения поступления и отгрузки товаров, а также оказания услуг. Счета-фактуры помогают отслеживать обороты по конкретным контрагентам и контролировать потоки денежных средств.

| Группа счетов | Описание |

|---|---|

| Активные счета | Отражают имущество и права организации |

| Пассивные счета | Отражают источники средств организации |

| Доходные счета | Отражают поступления денежных средств в организацию |

| Расходные счета | Отражают затраты организации |

| Счета-фактуры | Используются для отражения поступления и отгрузки товаров и услуг |

В учетной системе могут использоваться и другие типы счетов, в зависимости от специфики организации и видов деятельности. Однако, основными и наиболее распространенными являются активные, пассивные, доходные, расходные счета и счета-фактуры.

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности. Планом счетов предусмотрено 12 забалансовых счетов:. Планом счетов предусмотрено 12 забалансовых счетов:

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Где и как лучше проходить обучение

Самостоятельно освоить бухгалтерскую науку сложно, но возможно при желании. Выбор способа обучения зависит от поставленной цели. Если человек намерен стать профессионалом в данной области, нужно поступить в специализированное учебное заведение.

Можно использовать краткосрочные курсы и закрепить знания на практике. Если рядом будет опытный бухгалтер, он поможет совместить теорию с практикой.

В любом случае нужны знания:

- экономических основ;

- бухучета;

- типовых счетов;

- видов балансов.

Предстоит подготовить план счетов с кодексами страны, нормативы из разной сферы деятельности. Один из важных для бухгалтера – это Налоговый кодекс

Нужно знать об условиях отчислений на прибыль, уделить внимание НДС и всем изменениям в бухучете. Необходимо освоить основы по финансовым операциям. Знания нужны не только финансисту, но и каждому руководителю, чтобы в любой момент проконтролировать подчиненных

Знания нужны не только финансисту, но и каждому руководителю, чтобы в любой момент проконтролировать подчиненных.

Активные счета бухгалтерского учета: список

Особенности активного и пассивного счетов

Оба этих счета и есть основа всей системы счетов бухучета. Но внешне они различны. Активные счета — это объекты, в которые фирма вложила собственные средства.

- Активные счета

(учет ценностей предприятия во всех видах) в дебетовой части делают запись по возрастанию актива и фиксируют имеющийся на данный момент остаток. Если данная операция привела к уменьшению актива – ее относят к кредитной учетности.

Как отличить:

Начальное сальдо и конечное – всегда дебетовое (или больше, или равно «0»).

По этой формуле высчитывается конечное сальдо для активного счета:

Ск = Сн + ДОб – Коб Ск

- Ск – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

Счета:

№ 01 «Основные средства»; № 10 «Материалы»; № 41 «Товары».

Пассивные счета

показывают все движения предприятия, которые можно отнести к источникам возникновения средств. Это учет обязательств данной фирмы (колонка баланса «Пассив»).

Как отличить:

Начальное сальдо, как и конечное – всегда кредитовое (или больше, или равно «0»).

Расчет конечного сальдо для пассивного счета:

Ск = Сн + ОбК – ОбД

- Сн – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

Счета:

№ 83 «Добавочный капитал»; № 80 «Уставной капитал».