Какие бывают расходы – классификация

В соответствии с Положениями по бух. учету, касающихся расходов организации, которые были утверждены приказом № 33н от 06.05.1999г., расходы компании могут быть классифицированы следующим способом:

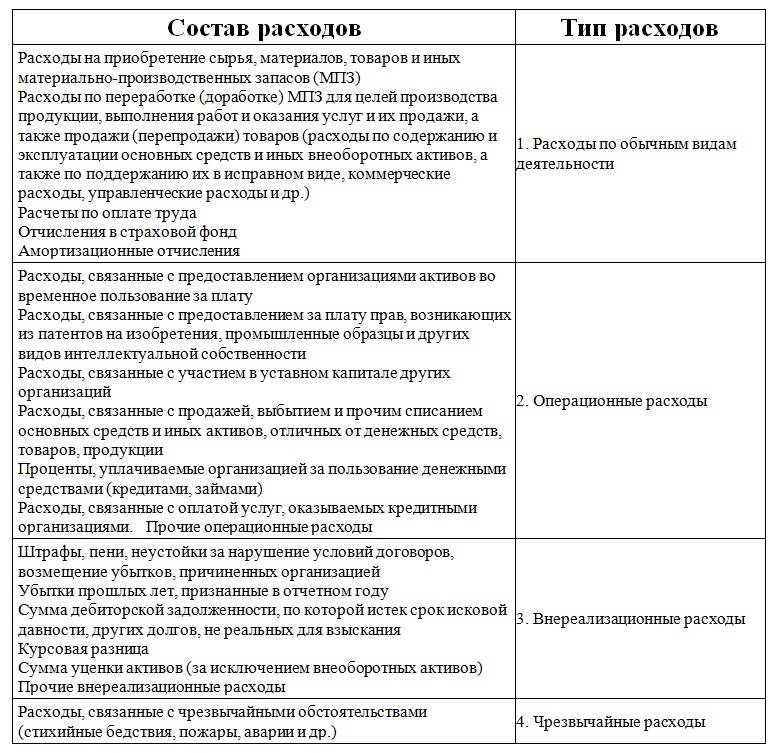

- расходы по обычным видам деятельности;

- другие расходы (сюда также входят чрезвычайные, операционные и внереализационные расходы).

Классификация расходов и их состав

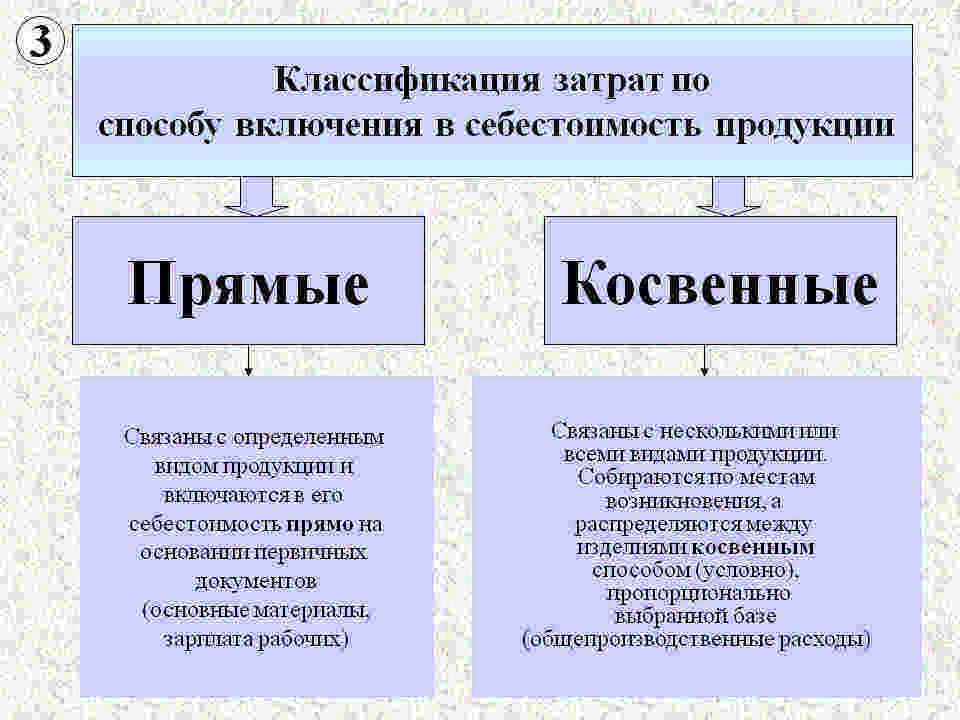

Если же говорить о формировании расходов, которые относятся к обычным видам деятельности, то затраты должны объединяться по следующим свойствам (касается всех отраслей):

- материальные;

- на оплату труда;

- соц. нужды;

- амортизационные;

- другие затраты (например, почтовые, командировочные и т.д.).

Обратите внимание,

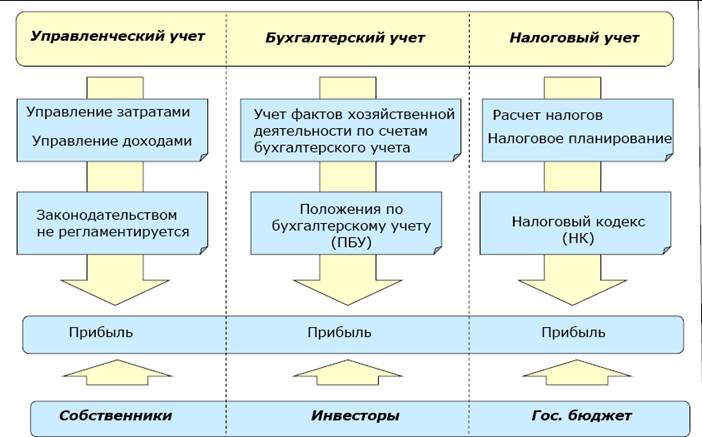

что состав расходов, которые учитываются в налогообложении, существенно отличаются от состава расходов, которые признаются в бух. учете

Если ранее мы приводили классификацию расходов для бухучета, то вот, соответственно, классификация расходов для налогового учета:

- связанные с реализацией и производством товаров;

- внереализационные (т. е. без выделения чрезвычайных и операционных).

Помимо этого расходы, которые связаны с реализацией и производством, подразделяются на:

- суммы начисленной амортизации;

- материальные;

- оплату труда;

- иные.

Следовательно, можно сделать вывод что в Налоговом кодексе предусмотрено выделение четырех, а не пяти типов затрат расходов. То есть затраты на соц. нужды не выделяются в отдельную группу, так как они входят расходы на оплату труда и иные расходы (зависит от политики учетной организации).

Подытожим:

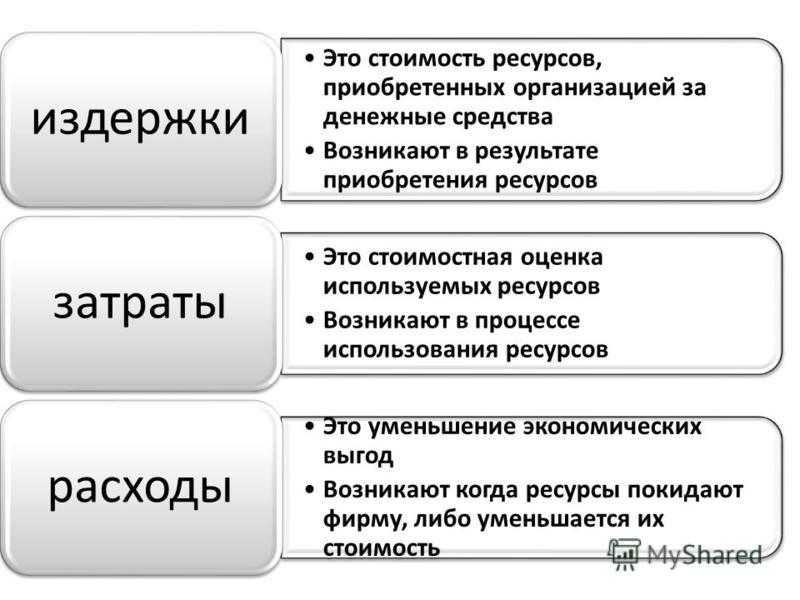

Итак, как видите, расходы, издержки и затраты – имеют существенные различия, поэтому, занимаясь бизнесом и ведя бухгалтерию в полном или минимальном объеме, нужно помнить об этом. А если у вас нет возможности посоветоваться со специалистом, то вам поможет данная статья.

См. также:

В чем особенности расходов

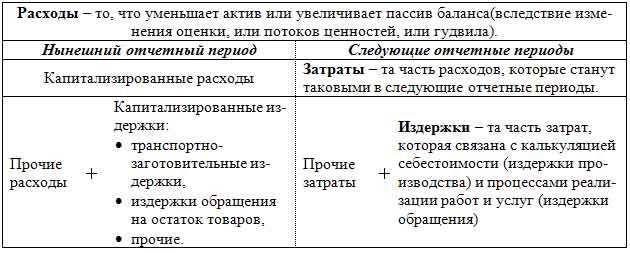

Расходы относятся к объектам бухгалтерского учета, как и активы, обязательства, доходы и др. (ст. 5 гл. 2 ФЗ № 402 от 06.12.2011). Расходы

– это такие затраты за конкретный промежуток времени, которые оправданы (обоснованы) экономически, подтверждены документально, а также полностью перенесли свою денежную стоимость на реализацию произведенных продуктов за данный период. Отражаются расходы при расчете прибылей в отчетах об убытках и прибылях.

При этом, если сравнивать с затратами, то расходы не имеют такого свойства, как «запасоемкость». А само понятие является более широким, чем расходы, хотя иногда они могут и совпадать, в конкретных условиях.

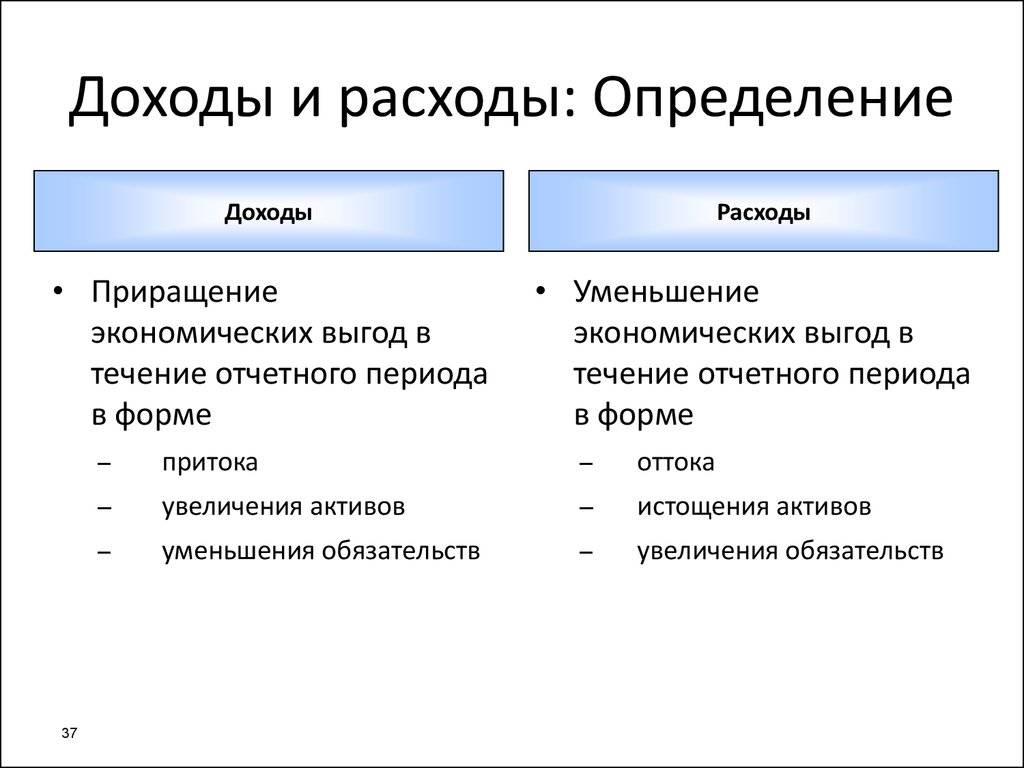

В соответствии с положениями бухучета расходами в фирме является уменьшение выгод экономических после выбытия разного рода активов (денег или иного имущества) или (и) же расходами могут являться обязательства, которые также приводят к уменьшению капитала организации. Исключение – уменьшение вкладов по решению собственников (участников) компании. Помимо этого в положениях есть и ряд иных условий, которые позволяют расходы в бух. учете и отчете об убытках и прибылях.

Если же говорить о Налоговом кодексе, то по нему расходы – документально подтвержденные и обоснованные затраты, которые были осуществлены (понесены) плательщиком налогов. Где обоснованные – значит оправданные экономически затраты, которые оценены в денежных единицах. Если же говорить о документальном подтверждении, то здесь имеются в виду затраты, которые имеют документальное подтверждение, оформленное согласно с российским законодательством.

То есть, резюмируя, расходы – это любые затарты фирмы, которые были сделаны на производство и направлены на то, чтобы получить доход.

Однако, обратите внимание, что различают расходы для целей бухучета и для целей налогообложения

В чем особенности издержек

Издержки

– это сочетание различных затрат, касающихся производства и реализации продукции как в целом, так и конкретных частей процесса. Так к издержкам относятся и трудовые, и материальные, и финансовые и иные затраты, которые требуются для процесса продажи и производства товаров.

Такое понятие, как «издержки» применяется в экономтеории и на практике в смысле аналога понятия «затраты» относительно производства продуктов деятельности (услуг, работ и т. д.). И может относиться как в целом к процессу производства, так и к отдельным его этапам. Однако полностью отождествлять затраты и издержки не следует, так как само понятие «издержки» намного шире.

Также нужно помнить, что издержки включают в себя довольно специфические затраты, как например: гарантийный налог, соц. налог, потери от брака и т. п. При этом тактие понятия, как «издержки производства и «затраты на производство» могут совпадать в некоторых ситуациях.

Сравнение

Итак, затраты – это все денежные средства, которые по тем или иным причинам покинули компанию. Однако расходами можно признать лишь ту их часть, которая отвечает трём условиям: обоснованность, подтверждение, прямая связь с доходами. Таким образом, это ресурсы, которые идут на закупку ресурсов, поддержание оборудования в рабочем состоянии, маркетинг и продвижение продукции. Если же потраченные ресурсы не связаны с получением прибыли, то их нельзя признать обоснованными расходами. Данное обстоятельство подлежит первостепенной проверке при проведении аудита или оценки экономической эффективности.

При этом расходы при отражении в документации в обязательном порядке снимаются с учёта. Затраты продолжают находиться на балансе и могут выражаться в том числе в наличии продукции, которая уже произведена, но ещё не отгружена. Вот почему для определения прибыли необходимо изучать не только расходы производства, но и затраты.

Расходы уменьшают капитал организации, так как они списываются раз и навсегда. Затраты могут оставаться внутри фирмы, являться оборотными и внеоборотными активами. С их помощью можно оценить финансовую силу конкретного предприятия, сделать вывод о его жизнеспособности.