Более высокие суммы и сроки кредитования

Потребительский кредит позволяет заемщику оформить крупную сумму денег на сравнительно долгий срок. Это позволяет планировать большие покупки или важные события, такие как свадьбы или ремонт жилья. Благодаря более высокой сумме заемщик может реализовывать свои планы без излишних ограничений.

Тем временем, кредит, напротив, является финансовой помощью на короткий срок. Он обычно предоставляется на небольшие суммы, которые позволяют покрыть краткосрочные затраты вроде покупки бытовой техники или ремонта машины. Срок кредитования обычно составляет несколько месяцев до нескольких лет.

В результате, потребительский кредит становится важным инструментом для реализации крупных проектов и покупок, которые требуют значительной суммы денежных средств и длительного времени для погашения долга. Кредит, напротив, удовлетворяет небольшие финансовые потребности в течение относительно короткого периода времени.

В чем сходство между кредитом и заемом?

Кредит и заем — это две разные финансовые услуги, но есть и некоторые сходства между ними.

- И то, и другое являются способом получения денег взаймы.

- В случае как кредита, так и займа нужно будет вернуть деньги и заплатить проценты.

- Оба варианта имеют свои преимущества и недостатки.

Однако, несмотря на такое сходство, есть и разница между кредитом и займом.

- Кредиты выгоднее займов, потому что ставки по кредитам обычно ниже, чем по займам.

- Еще одно отличие в том, что банк предоставляет кредиты, а займы могут предоставлять как банки, так и частные лица.

- Кредит можно получить на срок до нескольких лет, а займы обычно выдаются на меньший срок.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Что выбрать лучше?

Ответить на вопрос, что лучше, однозначно нельзя. У каждого из вариантов есть свои выгоды и недостатки. В каких случаях предпочтительнее брать заем:

- если договориться о возвращении средств в конкретные сроки, то регулярных выплат не будет, а значит, не будет переплат;

- отношения между заемщиком и заимодателем почти не регулируются законом – это значит, что на них не распространяются банковские правила;

- обязательства начинают действовать только с момента передачи средств, в то время, как кредитный договор действует с момента подписания.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Если заем берут не в микрофинансовой организации, то выгоды этого типа отношений очевидны. В случае с кредитом преимуществ гораздо меньше. Банки начисляют высокий процент на кредитные средства. Деньги необходимо возвращать ежемесячно равными платежами, невзирая на сложности. За пользование кредитом придется платить дополнительно. За составление бумаг необходимо заплатить деньги. Кроме того, в ряде случаев действует обязательная страховка жизни или имущества. Чтобы получить кредит, нужен постоянный источник дохода, подтвержденный официально.

Перечисленные критерии нельзя назвать недостатками

Они определяют характер кредитования, поэтому должны быть приняты во внимание любым заемщиком, рассматривающим разные варианты

В тех ситуациях, когда заемщику необходимы деньги на покупку автомобиля, приобретение жилья или для поддержки бизнеса, речь может идти как о кредите, так и о займе.

Многие заемщики предпочитают брать деньги в долг у родственников или друзей. Но это, как правило, портит личные отношения. Именно поэтому начинающие бизнесмены обращаются за займами или кредитами.

ЕЩЁ ПО ТЕМЕ

14.12.2023

610

Что такое займы и почему не стоит их бояться?

Что такое МФО и МКК ?МФО — организации, которые выдают клиентам небольшие краткосрочные займы.

МКК — данная…

12.12.2022

1216

Как проверить легальность МФО

Деятельность микрофинансовых организаций всегда вызывает много вопросов. И порой люди не спешат обращаться в…

27.02.2024

145

С 12 по 26 февраля проходил розыгрыш – «Лучший МЕМ!»

Любой желающий мог принять участие. Задачей участников было создать мем, тесно связанный с нашей компанией,…

11.11.2022

1419

Что будет если не платить займы

Микрозаймы – простой способ получить необходимую денежную сумму. Оформить их достаточно просто, достаточно…

Преимущества АО МКК ЗАЙМ-ЭКСПРЕСС

Наша компания предлагает несколько удобных вариантов получения займа, которые позволят получить нужны средства как на карту, так и наличными. Проще всего получить микрозайм онлайн, для этого будет достаточно компьютера, либо смартфона с доступом в интернет.

Срок оформления займа составляет от 7 до 31 дня. При этом можно получить от 2 до 30 тыс. рублей. Также есть возможность оформить заём по льготной ставке от 0%, которая позволит избежать лишних затрат.

К другим важным преимуществам АО МКК ЗАЙМ-ЭКСПРЕСС относятся:

*Минимальное время рассмотрения заявки;

*Высокий процент одобрения. Более 99% заявок одобряются, после чего средства сразу поступают на карту;

*Минимальные требования к заемщику. Достаточно наличия паспорта гражданина РФ и возраста от 18 до 70 лет.

Также есть возможность получения займа наличными в одном из наших офисов на территории РФ. При желании можно оформить карту АО МКК ЗАЙМ-ЭКСПРЕСС. Для ее получения также потребуется лично прийти в офис, но затраты времени на оформление будут минимальными.

Всем нашим клиентам доступны удобные способы погашения задолженности. В случае возникновения непредвиденных обстоятельств, всегда можно оформить пролонгацию займа.

30.04.2021

Какие документы понадобятся для бизнес-кредита

Чтобы бизнесу получить кредит, нужно подать заявку, предоставить необходимые документы и дождаться решения банка.

Подать заявку. Это можно сделать в отделении банка или онлайн. Обычно требуют заполнить форму с паспортными и контактными данными.

Предоставить документы. Полный список необходимых документов можно узнать на сайте банка, в отделении или через форму обратной связи. Для физлиц, ИП и компаний он разный. Обычно нужно предоставить такие документы:

- действующий паспорт гражданина РФ;

- подтверждение регистрации бизнеса: для ИП — копия ИНН, ОГРНИП, выписка из ЕГРИП, а для юрлиц — копия ИНН, ОГРН и выписка из ЕГРЮЛ;

- выписку по расчетным счетам;

- налоговую декларацию за прошлый год.

Иногда банк запрашивает дополнительные документы: например, книгу учета доходов и расходов.

Как ИП взять кредит: инструкция

Дождаться решения и подписать договор. Документы могут рассматривать от нескольких минут до нескольких дней. Все зависит от вида, суммы и срока кредитования.

Если у потенциального заемщика плохая кредитная история, срок рассмотрения заявки может затянуться.

Как получить кредит ИП с плохой историей

Отличия займа

Займ – это финансовый инструмент, который обычно выдается небольшими суммами на короткий период времени. Процесс оформления займа обычно занимает несколько минут, так как заемщик не проходит проверку кредитоспособности. Однако, процентные ставки на займы обычно выше, чем на потребительские кредиты. Кроме того, займы могут иметь скрытые комиссии и штрафы за просрочку платежа.

Преимущества займа:

- Быстрое оформление

- Возможность взять небольшую сумму денег

- Отсутствие необходимости проходить проверку кредитоспособности

Недостатки займа:

- Высокие процентные ставки

- Необходимость погашать займ в короткие сроки

- Возможность наличия скрытых комиссий и штрафов за просрочку платежа

Отличия МФО от банка

Микрофинансовые и микрокредитные организации представляют собой коммерческие компании, которые выдают физлицам займы. Для ведения деятельности им необходимо получить соответствующую лицензию у Центробанка. При этом МФО может предоставлять свои услуги в интернете, не имея физического офиса.

Банки – это крупные финансовые структуры, включающие в себя сеть из отделений, банкоматов и терминалов самообслуживания. Они полностью подотчетны ЦБ, обязаны иметь уставной и резервный капиталы. Кроме кредитов в активах банка – доходы от депозитов, комиссий по платежам, денежным переводам, картам и другим услугам.

МФО и МКК лояльнее относятся к заемщикам, чем банки, быстрее принимают решение по заявкам. Конечно, сумма выдаваемого займа может быть не слишком большой, но получить деньги можно уже через несколько часов после обращения: средства зачисляются на карту. Предоставление залога увеличивает шансы на повышение предоставляемой ссуды. Таким образом, несмотря на общую суть финансовых инструментов – получение денежных средств или имущества в долг на определенный временной период – заем и кредит имеют множество существенных различий. Кредит7 предлагает прозрачные условия по займам, без скрытых комиссий. Воспользуйтесь онлайн-калькулятором на сайте, чтобы выбрать оптимальную сумму и срок погашения.

Особенности кредитной карты

Кредитная карта от «обычной» (а если грамотно, то дебетовой) отличается тем, что деньги, находящиеся на ней, не ваши, а банка. Но вы можете ими воспользоваться и даже не платить проценты совсем, если будете вовремя возвращать потраченные суммы.

Сначала разберемся с ключевой особенностью кредиток — льготным периодом. Он состоит из расчётного периода, в течение которого вы совершаете покупки, и следующего за ним срока, в течение которого можно возвратить потраченную сумму без процентов (льготный беспроцентный период). В среднем расклад таков: расчётный период длится месяц, а потом есть ещё 20 дней, чтобы вернуть израсходованные за этот месяц деньги. Итого, льготный период по карте составляет 50 дней. Если деньги по истечение срока не вернуть, на остаток долга будут начисляться проценты. Ставка зависит от вашей кредитной истории и финансовой политики банка. Разброс большой: 10—30%.

Продолжительность льготного периода — основной критерий при выборе карты. У некоторых банков он может длиться больше трёх месяцев

Также обращайте внимание на процентную ставку и дополнительные опции. Это могут быть начисленные баллы за покупки, скидки у партнеров (АЗС, магазины, кафе, т. д.), кэшбэк рублями

Другой важный параметр кредитной карты — лимит. Это сумма, больше которой вы не можете потратить по карте, не вернув хотя бы часть одолженного. Лимиты могут быть разными, составлять десятки или сотни тысяч рублей.

Лимит по кредитной карте — отличный способ финансовой самодисциплины.

Пример использования кредитной карты

Предположим, ваш лимит составляет 300 000 рублей, а льготный период — 50 дней. Расчетный период — с 1 по 31 марта, и вы в течение него купили ноутбук за 50 000 рублей. В период с 1 по 20 апреля вы возвращаете эту сумму обратно на карту. В этом случае, вам не будут начислены проценты, вы ничего не переплатите

При этом не важно, купили вы ноутбук в начале марта или в конце

Важно понимать, что с начала апреля стартует новый расчетный период, и льготный период для трат в этого месяца уже другой, завершится он 20 мая. Льготный период предыдущего месяца и расчётный период текущего наслаиваются друг на друга, но относятся к разным вашим действиям по кредитке. Теперь предположим, что у вас нет возможности вернуть деньги за ноутбук до 20 апреля

В этом случае нужно внести хотя бы некий минимальный платеж (в среднем 5% от суммы покупки). В случае внесения платежа вы сможете продолжать пользоваться картой, но льготный период для вас больше не действует. Он снова у вас появится, когда вы вернете все деньги, которые снимали с карты, плюс набежавшие проценты

Теперь предположим, что у вас нет возможности вернуть деньги за ноутбук до 20 апреля. В этом случае нужно внести хотя бы некий минимальный платеж (в среднем 5% от суммы покупки). В случае внесения платежа вы сможете продолжать пользоваться картой, но льготный период для вас больше не действует. Он снова у вас появится, когда вы вернете все деньги, которые снимали с карты, плюс набежавшие проценты.

Как и в случае с погашением кредита, выгодно выплатить задолженность по кредитной карте как можно скорее, если вы вышли за пределы льготного периода.

Кредитная карта предназначена для безналичной оплаты. Снять или перевести с неё деньги тоже возможно, но для таких операций часто не действует льготный период — сразу начисляются проценты. Более того, с карты будет списана комиссия. Она отличается в зависимости от банка, в среднем составляет 350 рублей за одну операцию.

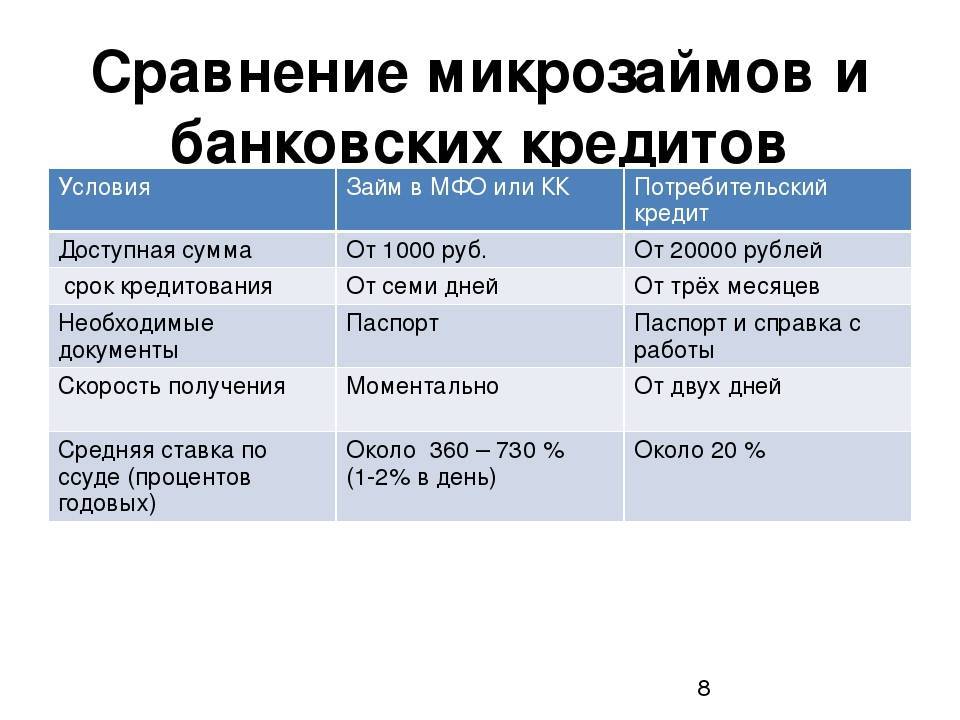

Сравнительная таблица отличий

Общего понимания разницы микрозаймов и кредита бывает мало. Необходимо, чтобы различие было показано. Для этого лучше изучить сравнительную таблицу отличий по основным показателям.

| Финансовая услуга | Цель оформ. | Требования к заемщику | Необходимые документы | Размер ссуды | % ставка | Сроки кредитов. | Где получить |

| Займ | Небольшой объем средств до зарплаты, мелкие расходы | В основном требуется только паспорт, часто требования отсутствуют | Паспорт | Минимальный, 1-100 тысяч ₽ | Небольшая, считается по дням, в конечном счете может составить больший процент, чем в банке; иногда отсутствует | Может и не быть, но если есть, то зачастую до месяца | В банке или МФО |

| Кредит | Крупные цели — автокредит, ипотека и прочее | Большой перечень требований: рабочий стаж, возраст, прописка и т.д. | Паспорт, второй документ, подтверждающий личность, справка с места работы и т.д. | Крупный, 5000-5 миллионов ₽ | Обязательная, но стабильная | Долгосрочная перспектива от 3 месяцев и выше | В банке |

В чем сходство кредита и займа

Кредит и займ имеют много общего:

- Могут предоставляться на короткий и долгий периоды.

- Могут выдаваться под конкретные цели и их использование контролируется заемщиком. Нецелевые средства используются по своему усмотрению.

- Может быть выбрана плавающая ставка (меняется в зависимости от обстоятельств, которые заранее оговариваются и прописываются в договоре) или фиксированная.

- Могут обеспечиваться залогом, поручительством или быть без обеспечения.

- Могут иметь единовременное погашение, аннуитетное (ежемесячная ставка) дифференцированное погашение (процент).

Перед заключением любой из форм отношений, обязательно ознакомление с договором. Имеют значения только те условия, которые прописаны в письменном виде. Только на них нужно опираться при выполнении условий договора и при обращении в суд.

В данном видео вы узнаете о том, чем отличаются кредит и займ и в чем их сходство:

Напишите свой вопрос юристу в форму ниже:

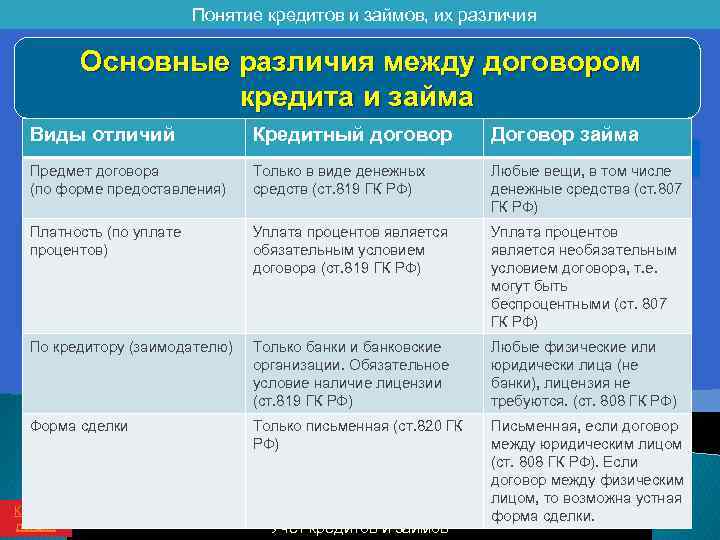

Основные отличия кредита и займа

Чем же отличается кредит от займа? Ведь и первое, и второе понятия схожи. Однако, все виды кредитов и займов имеют значительные отличия:

- Займ может иметь товарную форму, кредит же предусматривает только денежные отношения.

- Кредитором при заключении договора кредитования выступает только банк, выдачу же займа может осуществлять финансовая организация, физическое лицо.

- Плата по договору займа может отсутствовать, если он беспроцентный. Кредит же всегда предусматривает плату в виде процентной ставки.

- Кредитные отношения всегда оформляются документально, займ же может предоставляться на основании устной договоренности.

- Кредит регулируется гражданскими и банковскими нормативными актами, займ же находится под юрисдикцией только гражданского права.

Как видно, понятие кредитов и займов имеет как общие черты (особенно потребительское кредитование), так и существенные отличия. Поэтому не всегда их рекомендуется применять при обозначении всех сделок, которые предусматривают передачу денег в долг.

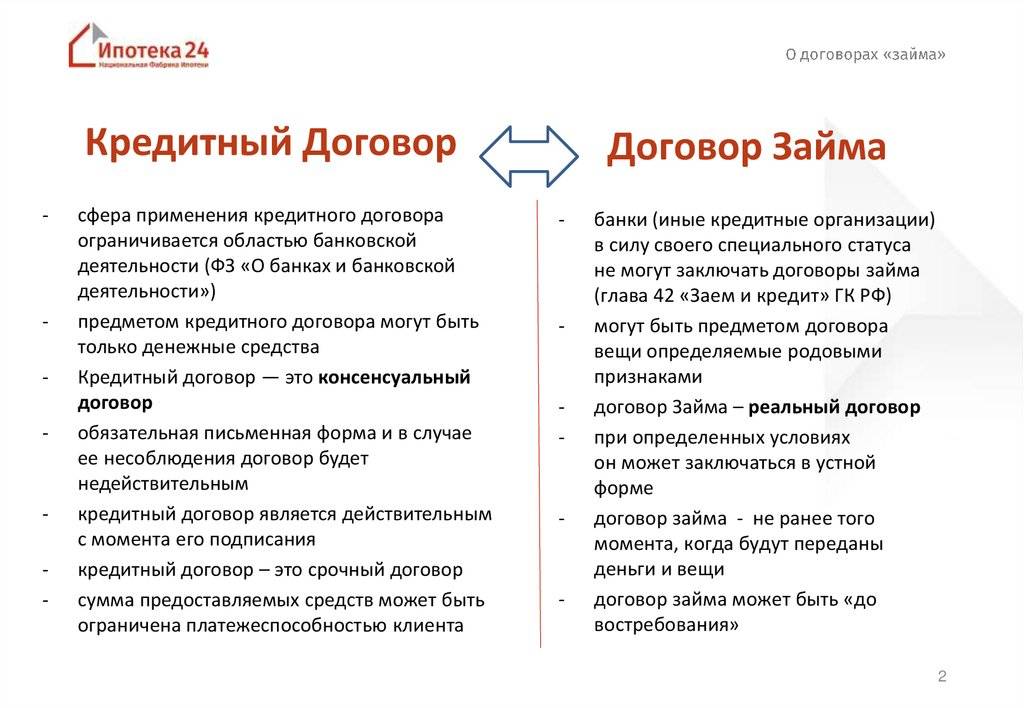

Понятие и правовая природа договоров займа и кредита

Займ и кредит представляют собой долговые обязательства. Обе операции предоставляют возможность получения финансирования на определенный срок при временном недостатке собственных средств.

Определение 1

Кредитный договор является соглашением двух сторон – кредитора и заемщика – по поводу предоставления кредитором денежных средств заемщику на определенный срок на определенных условиях (на обязательных условиях срочности, платности, возвратности).

Иными словами, заемщик берет на себя обязательство вернуть долг в денежной форме в обозначенный в договоре срок, уплатив при этом проценты за пользование кредитом.

Определение 2

Договор займа является соглашением двух сторон – займодавца и заемщика – по поводу предоставления займодавцем денежных средств или вещей на определенный срок на определенных обязательных (срочности, возвратности) и необязательных (платности) условиях.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

То есть заемщик берет на себя обязательство вернуть долг либо в денежной (эквивалентно), либо в вещественной формах (вещи должны соответствовать количеству, роду и качеству ранее взятых) в обозначенный в договоре срок.

Замечание 1

При беспроцентном займе в договоре обязательно должно быть прописано условие о том, что плата за пользование займом не взимается. В противном случае займодавец имеет законное право потребовать уплаты процентов.

Таким образом, кредитный договор является одним из видов договора займа. При этом Гражданский кодекс РФ предусматривает единые правила для договора займа и кредитного договора. Иными словами, заемщик по договору займа и должник по кредитному договору имеют равные права и в равной степени защищены действующим законодательством.

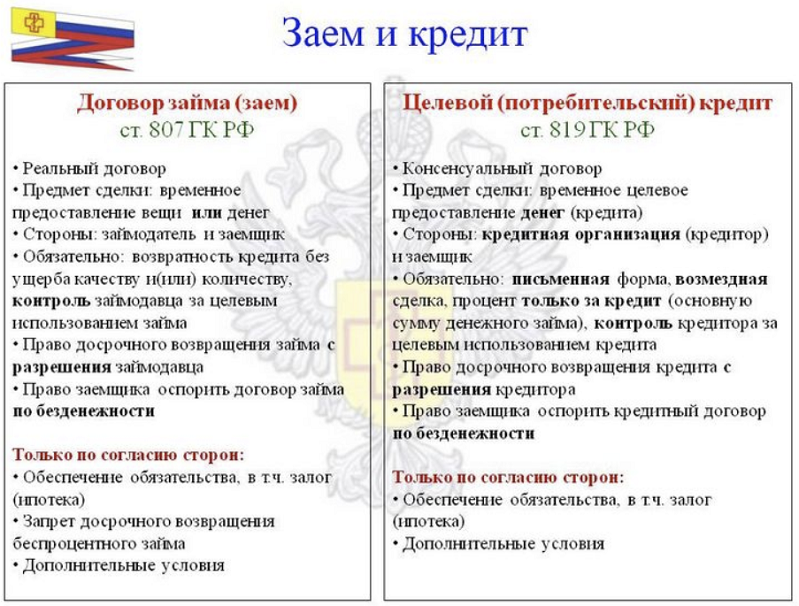

Разница между кредитом и займом

Чтобы было более понятно, различия между этими двумя понятиями мы сведем в таблицу

| Отличительная черта | Займ | Кредит |

|---|---|---|

| Сторона, которая выдает средства в долг | Выдается как физическим лицом, так и юридическим. Микрозаймы выдает только МФО. | Выдается только банковским учреждением, которое является юридическим лицом |

| Дата вступления договора в силу | Начинает действовать с момента передачи денежных средств, так как является реальным | Действует с момента заключения договора, так как является консенсуальным |

| Начисляемые проценты | Может быть беспроцентным | Всегда имеются проценты, устанавливаемые кредитором |

| Законодательное регулирование отношений | Регулируются Федеральными Законами, в том числе ФЗ-№151 «О микрофинансовой деятельности и микрофинансовых организациях» | Регулируется законами и актами ЦБ РФ |

| Заключение договора | Обязательно только в том случае, если сумма сделки превышает МРОТ в 10 раз | Всегда заключается кредитный договор |

| Форма выдачи | Может быть как в денежной, так и в имущественной форме | Только денежная форма |

| Срок погашения обязательств | Не всегда имеет определенный срок для возврата | Подлежит погашению в установленный договором срок |

| Вариант погашения | Возвращается единовременной выплатой в конце срока использования | Погашается частями (ежемесячно) в течение всего срока использования |

Что касается выгоды, то выгоднее, конечно, брать займы. Но это не относится к микрозаймам, которые выдают МФО, так как по ним установлены высокие проценты и короткий срок использования. Если клиенту необходима крупная сумма денег на более продолжительное время, то имеет смысл обратиться в банк для получения кредита, так как это будет безопаснее, да и проценты за пользование намного меньше, чем при обращении МФО.

Так чем же отличаются эти термины друг от друга?

Каждое из понятий определяет индивидуальный характер тех или иных финансовых взаимоотношений между фигурирующими сторонами. Отличаются эти термины в первую очередь по своему определению, а также ограничениями в рамках действующего законодательства.

Например, кредит всегда связан с процентами и предполагает в качестве кредитора только официально лицензированную структуру – банк. Помимо этого, кредит всегда выдается на фиксированный срок, а также предусматривает систему штрафов и пеней за несоблюдение выдвигаемых к заемщику требований.

Заём – это не только деньги, но и частная собственность. Помимо этого, выдавать займы могут не только банки, но и физические и юридические лица, микрофинансовые организации и т. д. Причем за пользованием заемными средствами далеко не всегда нужно платить комиссию – этот параметр зависит исключительно от условий заключаемого договора.

Термин «ссуда» чаще всего используется в отношении имущества, передаваемого в аренду, причем этот процесс абсолютно безвозмездный. Иными словами, предмет ссуды передается в пользование другому лицу без необходимости платить за это деньги. Зачем в таком случае вообще заключать договор? За тем, чтобы зафиксировать взаимоотношения на бумаге, а также получить гарантии возврата собственности в надлежащем виде.

Различия понятий

Так чем отличается займ от кредита? Согласно гражданскому законодательству РФ договор займа реальный, то есть обязанность заемщика вернуть долг наступает в связи с передачей ему средств (по факту получения денег). Кредитный договор консенсуальный, так как обязательства наступают после подписания договора.

Основные различия между этими понятиями представлены в таблице.

Наименование показателей | Кредит | Заём |

| Законодательная база | Гражданский кодекс РФ, закон о банковской деятельности | Гражданский кодекс РФ |

| Субъекты сделки | Банк выступает в роли посредника сделки | Заимодатель размещает собственные средства |

| Кто предоставляет | Кредитные организации, имеющие лицензию на осуществление банковской деятельности | Иные не кредитные организации, частные лица |

| По платности | Обязательно начисление процентов | Возможны процентные и беспроцентные |

| По оформлению | Кредитный договор | Договор займа, расписка |

| Объект сделки | Денежные средства | Денежные средства и иные ценности или вещи |

Заем

Порядок предоставления и возврата займа регулируется § 1 гл. 42 ГК РФ. Заем может быть безвозмездным или предполагать некое вознаграждение. Предоставлять предмет займа могут предприятия или граждане.

По объекту правоотношений выделяют два вида займов:

- денежные – когда предметом сделки являются деньги

- неденежные – объектом выступает иное имущество

Во втором случае одно лицо передает другому некие предметы в пользование. В случае утраты, утери, поломки или иной порчи полученного имущества, заемщик обязан вернуть аналогичные по качеству и предназначению предметы, в том же количестве.

В связи с этим, по соглашению о предоставлении займа нельзя передавать уникальные и неповторимые предметы, такие как ювелирные изделия, коллекционные вещи, оригиналы картин или иных произведений искусства и т.д.

Возврат займа осуществляется одномоментно, в конце срока действия соглашения. Одновременно с возвратом основного предмета займа, заемщик уплачивает проценты, если они были предусмотрены соглашением.

При выдаче займа дающая сторона, как правило, не анализирует платежеспособность заемщика. Финансы, ценные бумаги или вещи выдаются на доверительном основании.

Договор займа

Участниками соглашения о предоставлении займа могут быть граждане или организации. Если участниками сделки являются физ. лица, а стоимость передаваемого имущества или величина денежного займа не превышает 10 тысяч рублей, то договор может быть заключен в устной форме. Подробную статью о договоре займа читайте здесь.

Соглашение, заключенное в письменном формате, должно включать существенные условия:

- сведения о сторонах сделки;

- информация о предмете займа;

- порядок и срок возврата;

- проценты, если сделка не безвозмездная;

- срок действия

Помимо этого, стороны могут включить любые другие пункты, которые они посчитают важными для исполнения соглашения.

Кредит и заем: разница в сути

Кредит и заем – два финансовых инструмента, которые помогают людям обеспечить себя нужными средствами. Но в чем их разница?

Заем – это договоренность между двумя сторонами, по которой одна сторона даёт деньги другой стороне на определенный срок под определенный процент. В отличие от кредита, заем может быть выдан гражданам без проверки их кредитной истории.

Основные преимущества кредитов в том, что с помощью кредита можно выйти на новый уровень жизни – купить жилье, машину, запустить бизнес. Кроме того, погашение кредита помогает улучшить кредитную историю, что в будущем даст возможность получать более выгодные условия от банков.

Сложно сказать, что лучше – кредит или заем, каждый инструмент имеет свои преимущества и недостатки. Но если вы хотите выгоднее занять определенную сумму на короткий срок, то займ будет для вас оптимальным выбором. А если вам необходимо приобрести жилье, автомобиль или осуществить другую крупную покупку, то лучше воспользоваться кредитом.

Все эти различия делают также разницу в том, что кредитом можно получить большую сумму денег, в то время как возможности получения займа ограничены и он может предоставить средства только на небольшие нужды.

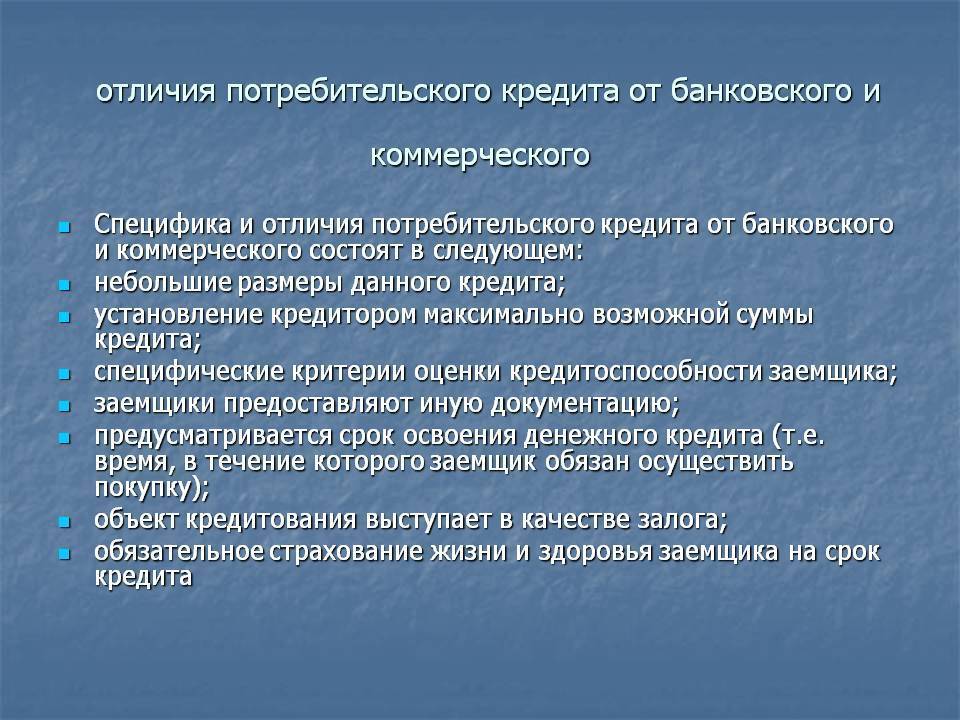

Специфика и особенности использования

Потребительский кредит и кредит имеют сходства, но также и значительные отличия.

- Цель использования: потребительский кредит предназначен для личных целей, таких как покупка товаров или услуг, оплата образования или медицинских услуг. Кредит, напротив, может использоваться как для личных, так и для деловых целей, таких как инвестиции в компанию или покупка недвижимости.

- Сумма и сроки: потребительский кредит обычно имеет небольшую сумму и срок погашения до нескольких лет. Кредит может предоставляться как на более крупные суммы, так и на долгие сроки погашения.

- Процентные ставки: потребительский кредит обычно имеет более высокие процентные ставки по сравнению с кредитом. Это связано с тем, что риски для банка при предоставлении потребительского кредита выше, чем при предоставлении кредита.

- Обязательства заемщика: при потребительском кредите заемщик обязан использовать средства только в соответствии с назначением, указанным в договоре. При кредите заемщик имеет большую свободу действий и может использовать средства по своему усмотрению.

- Оформление документов: процедура оформления потребительского кредита обычно проще и быстрее, чем процедура оформления кредита. Это связано с тем, что потребительский кредит предоставляется на небольшие суммы и сроки, а также не требует обеспечения сделки.

В целом, независимо от конкретных различий, как потребительский кредит, так и кредит являются важными инструментами финансового планирования, которые могут помочь в достижении личных и деловых целей, при условии правильного использования и своевременного погашения.

Что такое заём

Заём — деньги, ценные бумаги и вещи, которые заёмщик может получить от МФО, КПК, родственника, друга или любого частного лица. Это значит, что предметом договора займа могут быть любые измеримые и заменяемые предметы, а сторонами в сделке — физические и юридические лица.

Если человек берёт заём в денежных средствах, то это что-то вроде кредита. В случаях с имуществом, заём имеет сходство с арендой.

Пример. Человек хочет безвозмездно помочь своему брату — дать ему в долг 150 тысяч рублей, чтобы тот оплатил учёбу. Но нужна гарантия возврата денег: стороны заключают договор с условиями:

- сумма — 150 тысяч рублей,

- срок — 2 года,

- без процентов,

- возврат денег происходит равными платежами каждый месяц на расчётный счёт.

Другой пример: у одного соседа есть строительные инструменты. Другой планирует в отпуске сделать ремонт на даче. Он просит у соседа дрель, лобзик и пилу на месяц. Чтобы подстраховаться и немного заработать, сосед предлагает заключить письменное соглашение — договор займа, где прописывается:

- в каком виде должны быть возвращены инструменты,

- сколько нужно заплатить за пользование,

- когда их нужно вернуть.

Это — договор займа. Стороны юридически оформили свои отношения. Если деньги не вернут, займодавец обратится в суд, получит исполнительный лист и с помощью судебных приставов обратит взыскание на имущество заёмщика.

Договор займа поможет юридически оформить отношения, что в результате станет защитой каждой из сторон. Если сломается пила, а заёмщик не захочет восполнить потерю, сосед потребует возврат имущества через суд. В то же время заёмщик будет знать, что его сосед не запросит с него больше, чем прописано в договоре.

Ещё один пример, это когда человек обращается в микрофинансовую компанию или кредитный потребительский кооператив за деньгами. Отношения между участниками сделки регулируются договором займа.

Особенности. Заём от кредита в банке отличается многими характеристиками. За пользование деньгами и имуществом может устанавливаться плата в виде процентов или комиссии. Но заём может быть бесплатным — то есть безвозмездным. Например, студент даёт своему другу взаймы тысячу рублей до стипендии и не берёт за это плату.

Договор можно заключить в письменной или устной форме. Обязательно в письменной форме заключается договор, если есть одно из условий:

- предмет займа — сумма, выше 10 тысяч рублей,

- один из участников сделки — юридическое лицо.

Если в договоре займа не прописаны сроки возврата, он является бессрочным.

Какой кредит выгоднее взять

Если заемщик не желает распространяться о целях кредита, то потребительский кредит – правильное решение. Выбрать кредит из банковских предложений можно, исходя из:

- Процентной ставки;

- Сроков кредитования;

- Необходимой суммы.

В случае автокредита банк обязательно потребует отчета, на что потрачены деньги. Но и сумма целевого кредита выше, чем при потребительском кредите. Вы ведь и вправду мечтаете об авто?

Банк-участник зарплатного проекта вашей компании выдаст вам кредит охотнее, и не придется собирать ворох справок и доказывать свою платежеспособность. Такой вариант предпочтительнее других

Решите, что важно для вас: приватность, сумма, процентная ставка или скорость оформления и делайте выбор

Вывод

Отличие кредита от займа кроется в особенностях оформления кредитного договора. Он отличается от других видов договоров займа по следующим признакам:

- Одной из сторон кредитного договора является банковская организация, в то время как сторонами договора займа могут быть любые организации или граждане.

- Предметом кредитного договора бывают исключительно деньги, предметом договора займа — и деньги, и практически любое заменимое имущество.

- Для того, чтобы кредитный договор вступил в силу, достаточно наличия подписей сторон, подтверждающих, что они согласны с указанными условиями (т.е. он является консенсуальным). А для заключения договора займа должна произойти передача денег или другого предмета займа.

- Кредитные договоры практически без исключения платные. В то время как договоры займа (в соотв. со ст. 762 ГК) не предусматривают обязательного погашения процентов.

- В валютном законодательстве использование терминов «заем» и «кредит» четко разведено, и выдача займа по определению исключает участие в операции банковской организации.