Сроки действия банковских продуктов

Пожалуй, основное отличие вклада от накопительного счета заключается в разной срочности этих продуктов. Для каждого из вкладов банк устанавливает определенный срок действия (как правило, от пары месяцев до полутора лет). По истечении этого срока продукт считается закрытым, и проценты по нему перестают начисляться. У владельца вклада в этом случае есть два выхода:

- снять накопленные средства и расходовать их по своему усмотрению;

- продлить срок депозита, подав в банк соответствующее заявление.

У многих банковских организаций возможна автоматическая пролонгация вклада. Но эту опцию необходимо указать заранее в заявлении на открытие продукта.

У накопительных счетов, в отличие от вкладов, срок действия отсутствует. Они открываются на неопределенный период, следовательно, и процедуры продления для них не требуется.

Преимущества и недостатки вклада

Преимущества и недостатки вклада:

- Преимущества:

- Гарантированная прибыль. Вклад предоставляет возможность получать доход в виде процентов по вложенным средствам. Размер процентной ставки обычно фиксирован и известен заранее.

- Безопасность. Вклады обычно защищены государственной гарантией, что означает, что в случае банкротства банка, вкладчик имеет право на возмещение своих денежных средств.

- Разнообразие вариантов. Существует множество различных типов вкладов, позволяющих выбрать наиболее подходящий вариант в соответствии с финансовыми целями и сроками вложения.

- Удобство. Открытие и управление вкладом часто осуществляется через интернет-банкинг или мобильное приложение, что делает процесс более доступным и удобным.

- Недостатки:

- Ограничения на доступ к средствам. Часто вклады имеют условия, при которых снятие денежных средств до истечения определенного срока или достижения минимальной суммы может привести к потере процентов или наложению штрафных санкций.

- Ограниченность возможностей для инвестиций. Вклады обычно не предоставляют возможность инвестировать средства в акции или другие финансовые инструменты, что ограничивает потенциальную прибыль.

- Воздействие инфляции. Инфляция может снизить реальную стоимость накопленных средств, особенно при низких процентных ставках.

- Ограничения на сумму вклада. Некоторые банки устанавливают ограничения на максимальную сумму вклада, что может быть неудобно для вкладчиков с большими суммами.

Понятия вклада и накопительного счета

Вклад представляет собой денежную сумму, которую человек размещает на банковском счету на определенный срок. В течение этого времени банк пользуется деньгами и выплачивает человеку вознаграждение в виде процентов. Все условия вклада – срок, размер процентов, условия снятия денег со счета, его досрочного погашения – указываются в договоре.

Вклады бывают нескольких типов:

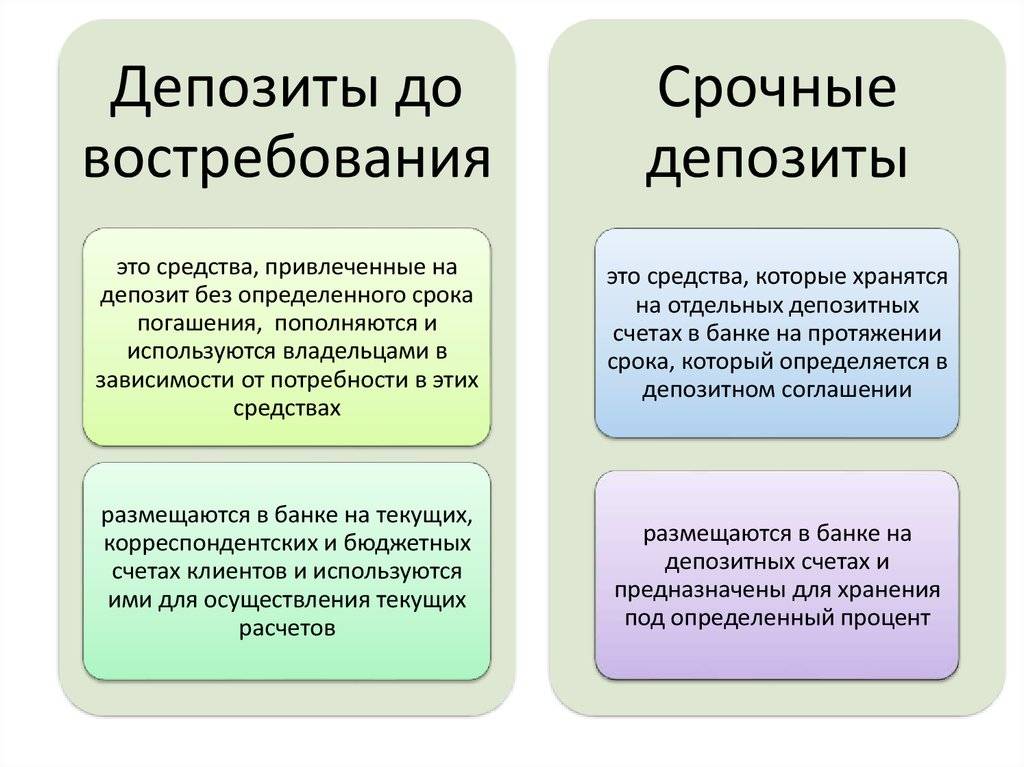

- срочные – по ним заранее устанавливается срок, в течение которого банк будет хранить деньги;

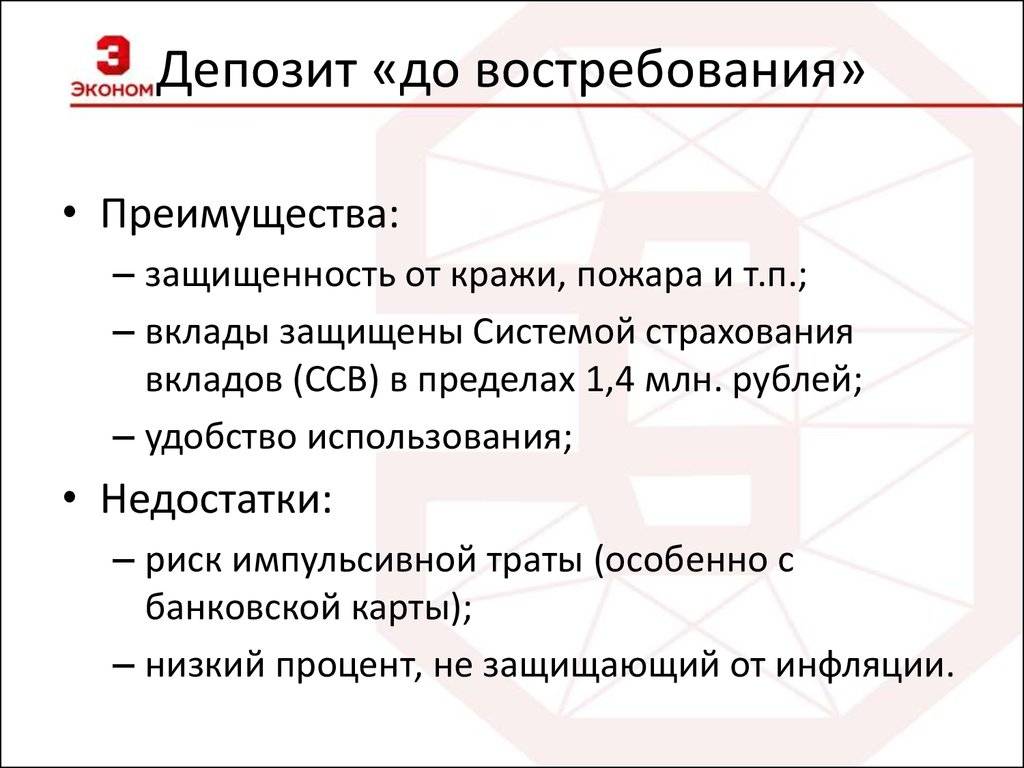

- до востребования – срок возврата денег клиенту не оговаривается, это можно сделать в любой момент по выбору клиента. По такому вкладу размер процентов значительно ниже, обычно не более 0,01 %

Государство предоставляет услугу страхования вкладов, которая позволит вернуть деньги при неплатежеспособности банка.

Разберем, чем отличается накопительный счет от вклада. Накопительный счет во многом похож на вклад до востребования. Главное сходство – в возможности в любой момент воспользоваться накоплениями на счете, срок не ограничен. Особенности же его состоят в следующем:

- Проценты по накопительному счету превышают ставки по вкладу до востребования, однако они меньше, чем предлагает банк по договорам депозита, – 4-5 %.

- Ограничены возможности открытия счета в валюте, отличной от рубля.

- Общепринятой является практика открытия счета не менее определенной суммы, чаще всего – 15-20 тысяч рублей.

Описание и особенности накопительного счета

В ситуации, когда деньги могут неожиданно понадобиться, но и отказываться от гарантированной прибыли не хочется, можно открыть накопительный счет. Это услуга банка, при которой вкладчик получает процентный доход и может снимать средства в пределах, определенных договором. Оформить соглашение можно:

- в офисе финучреждения – клиент приходит с документами, подписывает договор и вносит средства;

- в мобильном приложении – большинство банков имеют специальную программу для смартфонов, которая доступна пользователям карт, через нее можно также подключить накопительный счет;

- в личном кабинете – с помощью интернет-банкинга клиент оформляет услугу и переводит денежные средства.

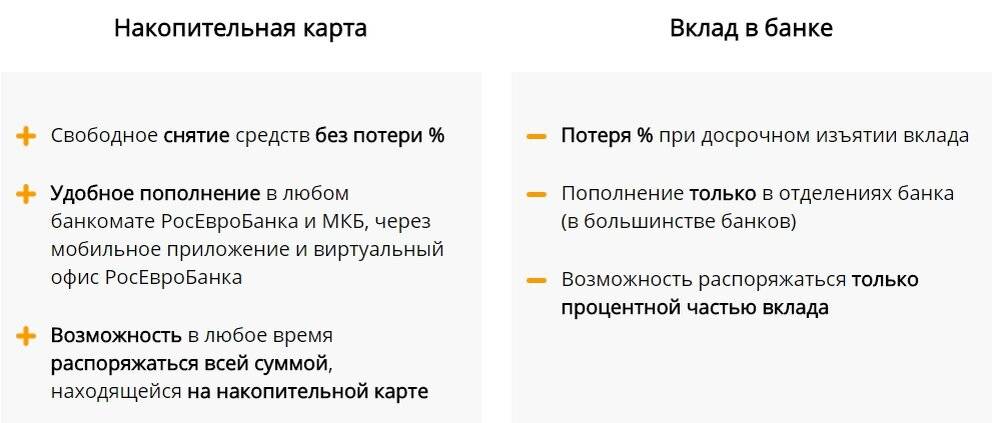

Преимущества накопительного счета:

- возможность снятия денег в любое время без потери накопленного дохода;

- счет можно пополнять;

- на остаток средств начисляются проценты.

В основном накопительный счет доступен для владельцев карт и идет в комплекте услуг, позволяя держать часть денег на карте, а излишек переводить в накопления под процент. Также это помогает защитить средства от мошенников в случае получения доступа к карточке. Из неочевидных плюсов – банки собирают аналитику по счетам клиента и формируют на их основе портрет пользователя, которому в будущем могут предложить доступ к более привилегированным банковским продуктам.

Основной риск подобного инструмента – одностороннее изменение ставки финансовой организацией. Из-за того, что счет является бессрочным, бывает, что банк обновляет величину процента, исходя из рыночной конъюнктуры. Также в условиях договора прописан неснижаемый остаток, ниже которого клиент не может снять деньги без потери дохода.

На что обратить внимание при открытии счета

Для открытия счета необходимо заключить с финансовой организацией договор, где будут прописаны все условия, и внести минимальную сумму. Обычно данный продукт недоступен без оформления карты

Стоит обратить внимание на такие параметры счета, как:

- доходность;

- способ начисления и выплаты дохода (ежедневно, в конце периода);

- наличие неснижаемого остатка;

- плата за обслуживание;

- условия проведения расчетных операций.

Чтобы понять реальную доходность, клиенту следует внимательно посмотреть, по какой сумме начисляются проценты. Многие банки рассчитывают их по минимальной сумме на счете, которая была на нем в этот период. Такие правила могут привести к недополучению средств, если проводились операции снятия, особенно крупных сумм.

Также финансовая организация может не выплатить доход за неполный месяц при закрытии счета. Чтобы избежать подобного, следует выбирать ежедневное начисление процентов (если такая программа предусмотрена)

В части условий по РКО важно обратить внимание на платные операции, в том числе:

- снятие наличных;

- комиссия за внешние платежи со счета.

Иногда финансовые организации могут накладывать искусственные ограничения на денежные операции:

- пополнение средств со счета только в этом же банке;

- перевод средств внутри этого же финучреждения.

Накопительный счет легко открыть в банке или онлайн, однако следует внимательно ознакомиться с условиями, чтобы избежать проблем в будущем.

Основные характеристики накопительного счета и вклада

Вклад (депозит) – это денежная сумма, которая была передана лицом кредитной организации для получения прибыли. Доход начисляется в виде процентов, которые появляются в процессе финансовых операций. Существуют разные виды вкладов, и, прежде всего, они отличаются по сроку размещения. Вариант «до востребования» позволяет в любой момент снять деньги, однако процентная ставка составляет до 0,5% годовых. Такой депозит подходит людям, которым деньги могут потребоваться в ближайшее время.

Людям будет невыгодно преждевременно забирать средства, потому как тогда процент будет рассчитан как для депозитов «до востребования». Если же человек дождется срока окончания договора, тогда он сможет получить приличный доход.

Накопительный счет можно регулярно пополнять, а также беспрепятственно снимать с него деньги. Проценты начисляются в большей степени на ту сумму, которая оставалась на балансе месяц. Ставка небольшая, зато в любой момент можно расторгнуть соглашение с банком без каких-либо санкций.

Счет удобно использовать для того, чтобы хранить на нем деньги и регулярно совершать покупки. При этом человек еще будет получать денежные средства за сотрудничество с банком. Его открыть будет выгодно тем людям, которые не хотят расставаться с денежной суммой на длительное время. Но, прежде чем стать вкладчиком, следует сравнить каждый из вариантов хранения средств.

https://youtube.com/watch?v=hVyyrP1JylQ

Вклад

Его ещё называют депозитом. Здесь всё просто: вы отдаёте деньги банку в пользование, он их берёт и через определённое время возвращает с процентами. Срок и ставка прописаны в договоре, они могут быть разными в зависимости от различных условий.

Срок

Он может быть равен нескольким месяцам или годам, но обычно устанавливается на уровне от 1 месяца и не более 3 лет. Один и тот же депозит можно открыть на разный срок, от него будет напрямую зависеть процентная ставка. Раньше правило было незыблемым — чем больше срок, тем выше проценты. За возможность дольше пользоваться деньгами клиента банк давал более высокий доход. Но сейчас всё не так очевидно. К примеру, весной 2022 года была обратная ситуация — короткие депозиты стали более доходными, чем длинные. Ключевая ставка ЦБ была непредсказуема, поэтому банки не хотели брать на себя повышенные обязательства на долгий срок. Сейчас пошёл обратный процесс.

Пополнение

У некоторых депозитов есть такая возможность. Если вы собираетесь копить на какую-то цель и откладывать определённую сумму с каждой зарплаты, то такая опция не помешает. Обычно в этом случае банк предлагает более низкую ставку, и это справедливо. Больше возможностей для клиента — меньше доход.

Снятие

Всех жизненных ситуаций не предусмотреть. Иногда срочно нужны деньги, и больше негде их взять, кроме как с депозита. На этот случай у банков есть опция частичного снятия со вклада. Например, можно оставить минимальный остаток, а на свои нужды использовать всё, что сверху. Правда, ставки по вкладам с частичным снятием невысоки по сравнению с вкладами, имеющими другие опции.

Минимальная сумма

Каждый вклад, как правило, имеет в своих условиях минимальную сумму для его открытия. Это может быть как 1 тысяча рублей, так и 1 млн рублей. Минимальная сумма открытия обычно является также неснижаемой суммой для депозита. Самая низкая минимальная сумма — у вклада «До востребования» (10 рублей).

Доход

Размер процентной ставки по вкладу определяет будущий доход по нему. При этом проценты могут выплачиваться как в конце срока действия депозита, так и ежемесячно. По некоторым вкладам можно выбрать капитализацию процентов — это значит, что доход будет выплачиваться не на отдельный счёт, а на счёт вклада. Можно сказать, что вкладчик в этом случае получает проценты на проценты

Ключевое о вкладе

Как правило, самый выгодный вклад — тот, у которого наименьшее количество опций. И наоборот — чем больше дополнительных возможностей для клиента, тем ставка ниже. Во втором случае вклад становится крайне похожим на накопительный счёт. Если есть возможность, лучше открыть вклад с капитализацией, без возможности частичного снятия и пополнения. В этом случае по размещённым средствам удастся получить наивысший доход.

Лучшие предложения по размещению средств

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Заинтересовались в оформлении выгодного банковского вклада с возможностью снятия и пополнения в удобный момент? Представляем предложения популярных банковских организаций страны, после сделайте выбор.

У рассматриваемой банковской организации свыше десяти тарифов, в рамках которых можно выгодно открыть вклад. Однако под критерии накопительного депозита попадают не все предложения, а только указанные ниже:

- «Управляй». Сумма от 30 000 рублей на срок от 3 до 36 месяцев с процентной ставкой 3,82% годовых;

- «Сберегательный счет». Без ограничения по сумме и сроку под процентную ставку 1,32% годовых.

Остальные предложения популярного российского банка не предполагают возможность частичного снятия и пополнения, а также льготного закрытия депозитного счета. По этой причине их нельзя назвать накопительными.

Для желающих открыть накопительный вклад в ВТБ банк предлагает депозит с опциями пополнения и снятия. Срок действия – от 6 месяцев до 5 лет. Процентная ставка – не более 3,61% годовых. Сумма – от 30 000 рублей.

Также банк предлагает накопительный вклад, процент по которому достигает 5,8% годовых. Для открытия счета надо вложить как минимум 30 000 рублей. Срок – от 3 месяцев до 5 лет. Однако нет возможности снятия денег.

Под критерии накопительного депозита в этом банке попадает предложение под названием «Потенциал ». В его рамках клиент может оформить вклад со ставкой до 5,5% годовых. Сумма от 5 000 000 рублей. Срок – 550 дней.

В этой компании доступно два предложения с возможностью пополнения и частичного снятия денег с вклада:

- Пенсионный. Под ставку 4,6% годовых можно положить сумму от 500 рублей. Срок действия – 367 дней;

- Бизнес. Доступен от суммы инвестиций в размере 1 000 000 рублей. Ставка – 4,8% в год. Срок – 91 день.

Также эта банковская компания предлагает ряд сберегательных вкладов без опции снятия денежных средств, но с возможностью пополнения. Например, вклад «Жизнь» со ставкой 5,7% годовых и суммой от 1 000 000 рублей.

Под описание накопительного в этой компании подходят только два депозита – «Комфортный» и его онлайн-версия. Стандартное предложение позволяет положить от 10 000 до 10 000 000 рублей на срок от месяца до трех лет со ставкой 5,97% годовых. Интернет-версия вклада предлагает те же условия, но с процентной ставкой в размере 6,02% годовых. Расторгнуть накопительный вклад в Россельхозбанке на льготных условиях нельзя.

Среди многообразия накопительных вкладов Почта Банка условия депозита «Накопительный» больше всего подходят под определение банковской копилки. В рамках этого предложения можно создать депозит на сумму от 5 000 рублей на срок до 367 дней. Процентная ставка составляет 5,97% годовых. Проценты начисляются раз в 92 дня. Опция частичного снятия средств отсутствует. Также есть онлайн-версия описываемого предложения.

Вклады — плюсы и минусы

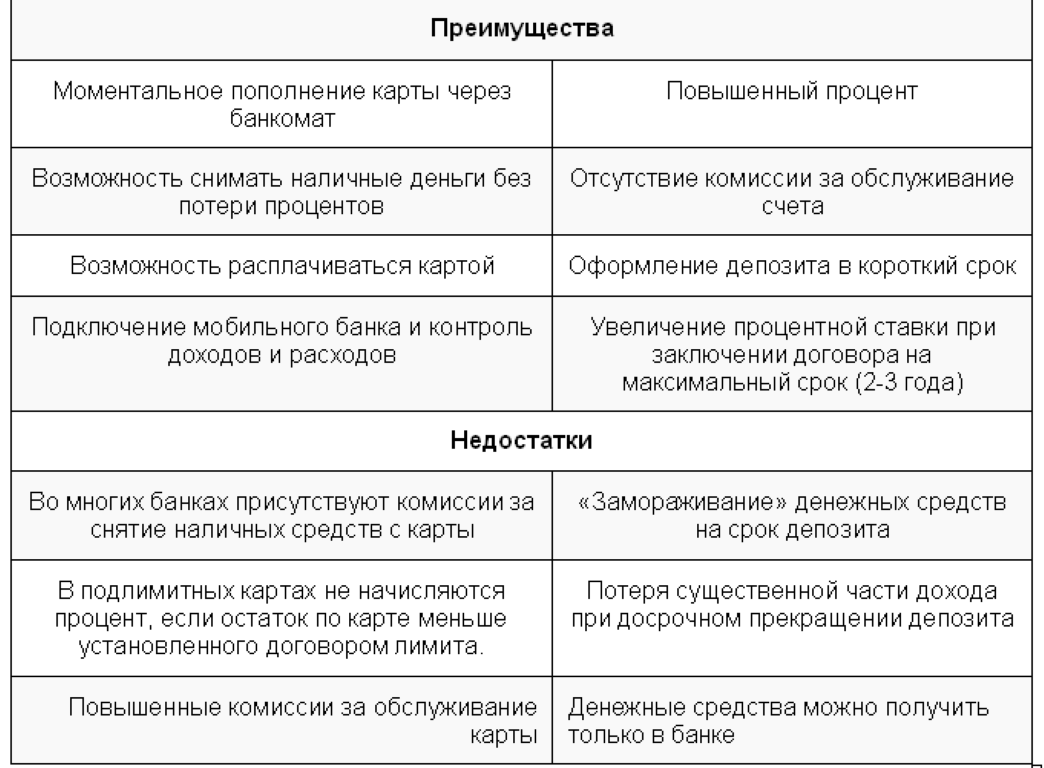

Достоинства вкладов:

- Депозит можно открыть быстро онлайн. Ваши деньги сразу начнут работать.

- Стабильный процент на весь срок вклада — ставка не меняется

- Существует возможность пополнения. У Тинькофф есть бонус за пополнение из другого банка( на определенных тарифах)

- Вклад вряд ли уведут в случае мошенничества и компроментации вашей карты.

Недостатки вкладов

- Нельзя снимать деньги со вклада(в случае непополняемых вкладов, которых очень много)

- Большая мин. сумма вложения — 50 тыс. рублей, в случае Тинькофф.

- Быстро снять всю сумму не получится, нужно закрыть вклад, потом перевести на карту. Это может занять день. Для некоторых вкладов при досрочном закрытии — нужно идти в банк.

- Есть так называемые псевдополняемые вклады — пополнять можно только первый месяц.

В случае Тинькофф мы за 3 месяца хранения получим доход 1381 рубль.

Нужно ли платить налог на доход с накопительного счёта

С 2021 года платить подоходный налог должны те, у кого процентный доход по вкладам за весь год превысил конкретный лимит. Чтобы определить этот лимит, нужно умножить 1 млн рублей на максимальный размер ключевой ставки за год.

Например, если в 2023 году ключевая ставка не поднимется выше 12%, не платить налог на доход можно, если вы заработаете на вкладах до 120 000 рублей (1 000 000*12%). Если доход больше, нужно будет платить налог в размере 13% от суммы превышения.

Например, в январе 2023 года вы положили на накопительный счёт 700 000 под 8%, а в мае внесли туда ещё 800 000 рублей, но уже под 12%. Если бы на счёте оставалось 700 000 рублей, за год вы накопили бы 56 000 рублей. Но из-за внесения средств в июне сумма будет больше.

Получается, что проценты с 700 000 рублей начислят за четыре полных месяца (56 000/12*4 = 18 666 рублей), а за остальные восемь месяцев будут начислять уже с полной суммы — 1,5 миллиона рублей — и по новой ставке в 12%.

За год доход при таких условиях составил бы 180 000 рублей, а за восемь месяцев — 120 000 (180 000/12*8). Общая сумма дохода составит 138 666 рублей, поэтому вам придётся заплатить налог в размере 13% с 18 666 рублей. Сумма налога составит 2426 рублей.

Условия получения наличных

Снятие наличных по счету не ограничено. Так как минимальный остаток по сберегательному счету Сбербанка равен нулю, то допускается снимать всю сумму без закрытия вклада. Клиент в любой момент может обратиться в офис Сбербанка для получения процентов или всей суммы.

Если клиент имеет сберегательный счет в Сбербанке, как снять деньги — волнующий вопрос. Для выполнения снятия необходимо:

- Посетить офис с паспортом и договором (выпиской со счета или просто его номером).

- Взять талон «Наличные» в электронной очереди.

- Дождаться приглашения к свободному операционисту.

- Предоставить паспорт и документы по договору.

- Озвучить сумму к получению.

- Подтвердить операцию ручной или электронной подписью. В качестве электронной подписи используется любая пластиковая карта клиента.

- Получить наличные и копию чека.

Что выгоднее: счет или вклад

Зачастую проценты по депозиту выше, чем у счета. Однако его выгодно открыть, если клиент:

- не хочет вкладывать одномоментно крупную сумму;

- не уверен в том, что деньги не понадобятся;

- расходно-приходные операции необходимы и их удобнее проводить при помощи карты.

Если клиент пользуется зарплатной картой, будет нелишним привязать к ней накопительный счет, поскольку зачастую у банков по таким карточкам не предусмотрены проценты на остаток. Таким образом, излишек средств будет находиться в копилке и приносить дополнительный доход. Также клиентам с накопительным счетом доступен интернет-банкинг и мобильное приложение, тогда как у владельцев вклада не всегда имеется данная опция.

Депозит будет отличным вариантом для тех, кто хранит крупные суммы и хочет получать повышенный доход в виде процентов. Для них не критичен срок и возможность досрочного снятия денег, главное – доходность и надежность банка.

Способность активно пользоваться деньгами и получать дополнительный доход на остаток позволяют ему стать отличной альтернативой простому вкладу. Так как это продукт относительно новый, банки заинтересованы в привлечении клиентов данной услугой и иногда предлагают повышенный доход, в некоторых случаях даже больше, чем по депозитам. При накоплении достаточно крупной суммы на счете можно перевести средства и на вклад.

Размещение депозита предполагает получение стабильного дохода, однако условия накладывают некоторые ограничения на свободное пользование деньгами. Накопительный счет – более гибкий финансовый инструмент, условия по которому позволяют снимать и вносить средства в любой момент, но с его правилами также необходимо внимательно ознакомиться, так как возможно снятие комиссий за ведение и обслуживание, наличие неснижаемого остатка.

Отличия счета от вклада

Накопительный счет и сберегательный вклад, несмотря на общую задачу сохранения и увеличения сбережений имеют несколько существенных отличий:

- Договор по депозиту не изменяется, до конца срока действия. Это обеспечивает стабильность и защиту от финансовых рисков. По накопительному счету банк может внести изменения на своё усмотрение и даже корректировать проценты по ставке.

- Депозит имеет фиксированный срок действия и ограничения пользования средствами. Счет открывается на неопределенный срок. Владелец вправе закрыть его в любой момент, пополнить, снять определенную сумму не теряя процентов.

- Вклад можно открыть в рублях или валюте, а счет только в рублях.

- Процентная ставка по вкладам более высокая, чем по накопительным счетам.

- Открыть депозит может каждый совершеннолетний гражданин России. Владельцами же накопительных счетов являются чаще всего только держатели карт данного банка, и пакет услуг часто содержит выгодные бонусы и различные опции.

- Возможно взимание комиссии по операциям с картами.

Средства на накопительных счетах, как и на сберегательном депозите, застрахованы государством, что является гарантией защиты накоплений в размере до 1,4 миллиона рублей.

Кому подойдет накопительный счет

Открыть накопительный счет в банке для физических лиц удобно тем, кто хочет, чтобы деньги приносили хотя бы небольшой доход, сравнимый со вкладом. Это хороший вариант для тех, кому необходимо иметь доступ к своим деньгам в любой момент времени, но при этом зарабатывать на процентах. Как инструмент для инвестиций он вряд ли подойдет, поскольку не обеспечивает такой высокий процент, но сохранит деньги от инфляции.

Если вы планируете крупную покупку и ждете выгодное предложение, деньги могут понадобиться неожиданно — разместите их в банке и получайте ежедневный или ежемесячный доход вплоть до даты востребования. Если открыть вклад, а затем снять часть суммы досрочно, то можно потерять весь доход от процентов.

Как получить доход с депозитов и накопительных счетов

Чтобы получить максимальных доход с депозитов и накопительных счетов, изучите предложения надежных банков. Проверьте участие кредитной организации в системе страхования. Часто случается так, что реальный доход оказывается гораздо ниже, чем тот, который показывают в рекламе.

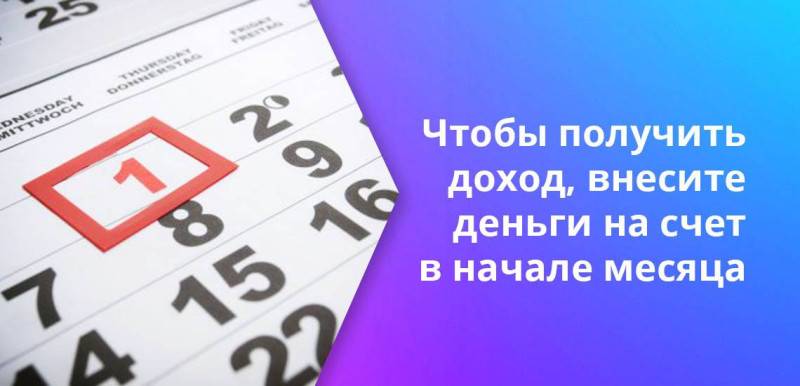

По накопительному счету доход начисляют на ту минимальную сумму, которая хранилась на балансе в течение расчетного периода. Накопление дохода начинается с первого пополнения до крайнего дня месяца при ежемесячном получении процентов. При таких условиях выгоднее внести деньги на счет в начале месяца и пополнить его сразу на большую сумму. Если нужно закрыть счет, с наименьшими потерями это можно сделать в начале следующего месяца. Так при полном снятии средств минимальный остаток будет равен нулю, и доход не начислят.

В процессе выбора вклада внимательно изучите условия пользования. Определите наиболее выгодный продукт и соблюдайте условия, указанные в договоре, на протяжении всего срока действия депозита. Для валютных вкладов условия могут значительно отличаться, при сильных курсовых колебаниях можно потерять больше средств, чем вложили. Поэтому до открытия счета желательно изучить, какой прогноз дают эксперты и выбрать наиболее стабильную валюту.

Сравнительный анализ

Что лучше, накопительный счет или вклад?

Сравниваем плюсы и минусы

Сравнение вклада и накопительного счета

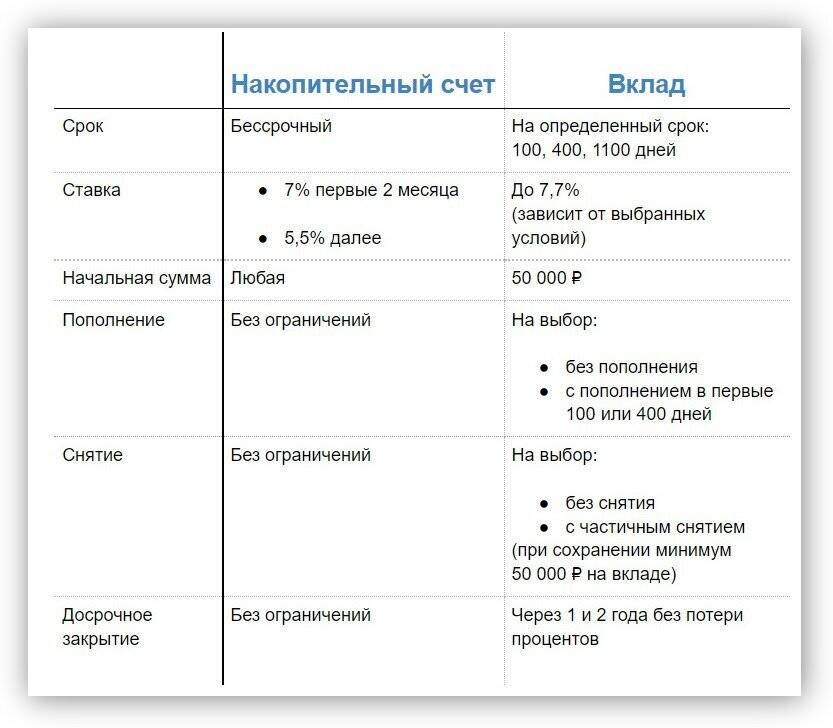

| Вклад | Накопительный счет | |

|---|---|---|

| Открытие | Открыть может любой человек, даже если он не клиент банка. Необходима минимальная сумма, без которой вклад не откроют | Для открытия нужен действующий счет в банке и регистрация в приложении. Можно открыть без вложений и пополнять уже после |

| Срок действия | Договор заключают на определенный срок. По окончании вклад можно пролонгировать (автоматически или лично), но не всегда. Если вы снимаете все деньги, вклад закрывается автоматически | Срок неограничен: пока клиент сам не решит закрыть счет |

| Процентная ставка | Может быть фиксированной или плавающей — например, первые три месяца 15%, а после этого 10%. Обычно проценты по вкладам выше при условии, что это вклад с большой суммой (от 100 000 рублей), на долгий срок (до трех лет) и без возможности снятия или пополнения | Средние ставки, как правило, ниже, чем по долгосрочным вкладам, но на уровне или выше средних. Они могут быть фиксированными или эффективными — то есть повышенными, если сумма на счете не ниже определенного лимита (неснижаемого остатка) или вы тратите в месяц определенную сумму по карте. При этом банк вправе изменить ставку в одностороннем порядке в любой момент. Однако если ставка ЦБ меняется, то и банки часто повышают ставки по накопительным счетам |

| Начисление процентов | Проценты начисляются на изначальную сумму или ту, которая окажется на счету к определенному сроку: например, к концу года или месяца. Эти проценты могут прибавляться к сумме на депозитном счете (капитализироваться) или перечисляться на отдельный, откуда их можно снимать в определенный период. Если вы закроете вклад до окончания срока, то можете потерять проценты | Проценты, как правило, начисляют каждый день или месяц, на весь остаток на счете. При этом иногда банки устанавливают максимальный лимит по сумме, на которую начисляют проценты: например, 1 или 3 млн рублей |

| Снятие и пополнение | Зависит от условий вклада. Есть вклады, где пополнение возможно, а снятие нет, при этом есть ограничения по суммам и срокам | Можно пополнять и снимать без ограничений, в любое время |

| Валюта | Во многих банках открыть вклад можно сразу в трех валютах: рублях, долларах и евро. Однако переводы между ними осуществляются с комиссией и по невыгодному курсу, а ставка на средства в валюте самая низкая — в пределах 1% | Накопительный счет открывают только в одной валюте (как правило — только в рублях) |

| Оплата покупок | С депозитного счета нельзя оплачивать покупки — только снимать наличные или переводить на собственные счета в рамках установленных ограничений | Деньгами на накопительном счете можно оплачивать определенные услуги онлайн или по карте, если она есть: например, штрафы или ЖКХ (как в Тинькофф банке). Не всегда можно снять средства или оплатить напрямую: для этого сначала нужно перевести деньги на текущий счет. Конкретные условия зависят от банка |

| Налог | Согласно закону, который был принят в 2021 году, с доходов по вкладам, которые превышают 1 млн рублей х ключевая ставка ЦБ, нужно заплатить налог в 13%. Однако доходы за прошлый и этот год от налога освободили | Доходы по накопительным счетам считаются как доходы от вкладов. В 2021 и 2022 году этот налог платить не нужно, дальше налогом не будут облагаться накопительные счета с процентной ставкой до 1% годовых. |

| Страхование рисков | И вклады, и накопительные счета на сумму до 1,4 млн рублей включительно застрахованы системой страхования вкладов. Если банк обанкротится или у него отзовут лицензию, вкладчики смогут вернуть деньги (включая начисленные проценты) в пределах этой суммы |

Что такое 10% годовых?

Если в договоре по вкладу указан доход 10 % годовых, то это значит, что доход 10 % от суммы вклада начислялся бы только в случае размещения денежных средств на срок один год. На самом деле проценты начисляются пропорционально сроку вклада. При этом срок 1 месяц равен 30 дням, а 1 год равен 365 дням.

Процентная ставка показывает, сколько процентов платят заемщики за деньги, которые они занимают. это обычно процент от суммы займа. Итак, простые 10% годовых означают, что если кто-то занимает 100 долларов, он возвращает 110 долларов. Процентные ставки в стране обычно зависят от базовой ставки, установленной ее центральным банком.

Преимущества и недостатки накопительного счета

Преимущества и недостатки накопительного счета:

- Преимущества:

- Гибкость: Накопительный счет позволяет вносить и снимать деньги в любое удобное время. Вы можете управлять своими сбережениями, осуществлять вклады и снимать средства по своему усмотрению.

- Прозрачность: Вы всегда можете отслеживать состояние своего накопительного счета и узнать точную сумму накоплений. Это помогает планировать бюджет и контролировать свои финансы.

- Привлекательность процентной ставки: Некоторые накопительные счета предлагают высокие процентные ставки, что позволяет увеличивать сумму накоплений с течением времени.

- Недостатки:

- Ограничения на снятие средств: В некоторых случаях на накопительном счете установлены ограничения на снятие денег. Это может быть неудобно, если вам внезапно понадобятся средства.

- Низкая ликвидность: Накопительный счет не обладает такой же ликвидностью, как вклад. Вам может потребоваться время, чтобы получить доступ к своим сбережениям.

- Небольшой доход: В отличие от вклада, на накопительном счете доход может быть ниже. Это может сказаться на общей сумме накоплений в долгосрочной перспективе.

Минусы накопительных счетов

Вроде бы преимуществ у накопительного счёта, в сравнении с вкладом, гораздо больше. Но в чём подвох? Доход может зависеть от фактического среднемесячного остатка, категории клиента, оборота по карте и других дополнительных услуг.

Изменения процентной ставки

По накопительному счёту банк может изменить ставку. Как повысить, так и уменьшить — в зависимости от ситуации на финансовом рынке и в экономике. Конечно, обо всех изменениях клиенту заранее сообщат. В последние месяцы есть тенденция к снижению ставок. Вполне возможно, что вы открывали счёт под 10% годовых, а через пару месяцев она опустилась до 7%.

-

Условия обслуживания накопительного счёта

Очень часто, чтобы клиент мог получать высокий процент на остаток, банки предлагают ему дополнительные условия. Например, купить подписку на какие-то услуги, завести кредитную карту или тратить не меньше определённой суммы ежемесячно. Если такие условия не выполнять, доход получится меньше, чем вы ожидали.

Что выбрать

На самом деле выбор зависит исключительно от целей вкладчика. Оба вклада будут застрахованы, и вкладчику не нужно бояться за свои деньги. Если говорить о финансовой выгоде, то срочный сберегательный вклад принесет больше денег. Процентная ставка будет даже выше текущих показателей инфляции. Это позволяет не только защититься от обесценивания, то и заработать в итоге.

Снимать деньги досрочно со сберегательного счета не нужно, чтобы не потерять проценты. Такой вклад нельзя пополнять. Срочный сберегательный вклад обычно выбирают люди, у которых появилась крупная сумма денег (допустим, наследство, доход после продажи дорого имущества), и человек хочет сохранить деньги и приумножить.

Накопительный вклад подходит тем, кто планирует регулярно пополнять счет. Т. е. у человека нет крупного капитала, но он хочет его создать в перспективе. Тогда он может открыть пополняемый вклад и, допустим, каждый месяц перечислять на него часть денег. Просто с каждой зарплаты откладывать деньги «под матрас» не особо целесообразно. Лучше здесь открыть вклад в банке.

Бывает и так, что у человека есть крупная сумма, но еще он планирует откладывать деньги. Тогда можно просто открыть 2 вклада, даже если и в разных банках. Один будет срочный сберегательный на крупную сумму под максимальный процент. Второй вклад будет накопительный, куда вкладчик сможет регулярно перечислять деньги.

28/07/2021

Автор статьи

Денис Саляхутдинов

Сооснователь DS Consulting

Отличия накопительного счета от депозитного

| Характеристики | Депозит | Накопительный счет |

|---|---|---|

| Минимальный срок. | Как правило, от 1 месяца | Отсутствует. |

| Максимальный срок. | В зависимости от условий депозита. | Отсутствует. |

| Минимальная сумма для вложения. | В основном, от 1 000 рублей. | Отсутствует. Можно положить на счет даже 1 рубль. |

| Процентная ставка. | Выше, чем на накопительном счете. | Ниже, чем на депозите. |

| Доступ к деньгам. | Только после окончания срока действия депозита. | Постоянно. |

| Досрочное снятие. | С потерей процентов (при досрочном расторжении депозитного договора клиент теряет проценты, начисленные ему по вкладу). | Без потери процентного дохода. |

Что лучше накопительный счет или вклад?

Для тех, кто рассчитывает в ближайшее время пользоваться деньгами и не уверен в дальнейшем своем финансовом состоянии, также выгоден накопительный счет. Для максимального дохода от долгосрочного вложения лучше подходит вклад, процентные ставки по ним могут быть выше, чем по накопительному счету.

Если есть крупная сумма денег, которая точно не понадобиться в ближайшем будущем, то лучше отдать предпочтение вкладу – доход будет больше из-за более высокой процентной ставки. Если вы думаете, что финансы в ближайшее время могут понадобиться, то лучше выбрать накопительный счет. Это более гибкий инструмент для инвестирования средств. Тем более, он позволяет в любое время вносить неограниченные суммы, увеличивая прибыль.