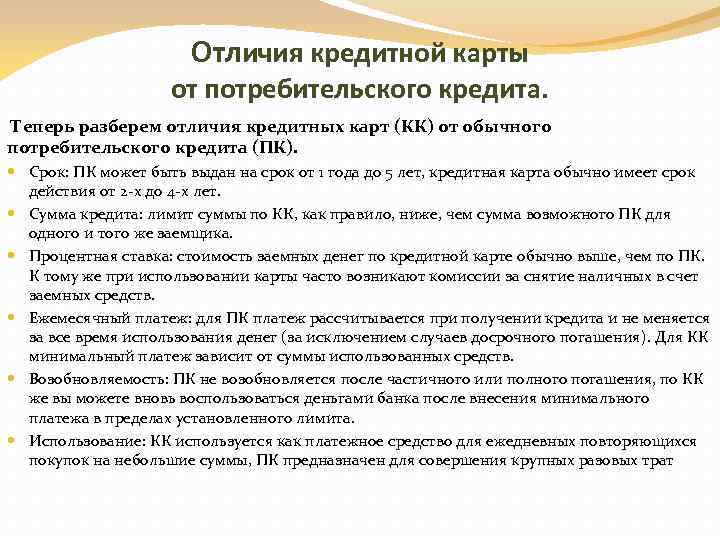

Сходство и различия

Подводя итоги, можно провести сравнительный анализ этих двух типов кредитов.

В чем сходство

Как и было сказано ранее — необеспеченные кредиты можно так называть только условно.

Вот что объединяет их с обеспеченными ссудами:

- Заемщик, в обоих случаях, должен предоставить подробную информацию о себе, о своей работе или бизнесе, о своих доходах и расходах, составе семьи, о доходах близких людей.

- Необходимо будет предоставлять документы или их копии, в том числе и заверенные для подтверждения своей кредитоспособности.

- И там и там будет предусмотрен механизм передачи прав требования третьим лицам.

В чем различия

Различий между этими двумя типами кредитования больше чем сходств. Вот основные:

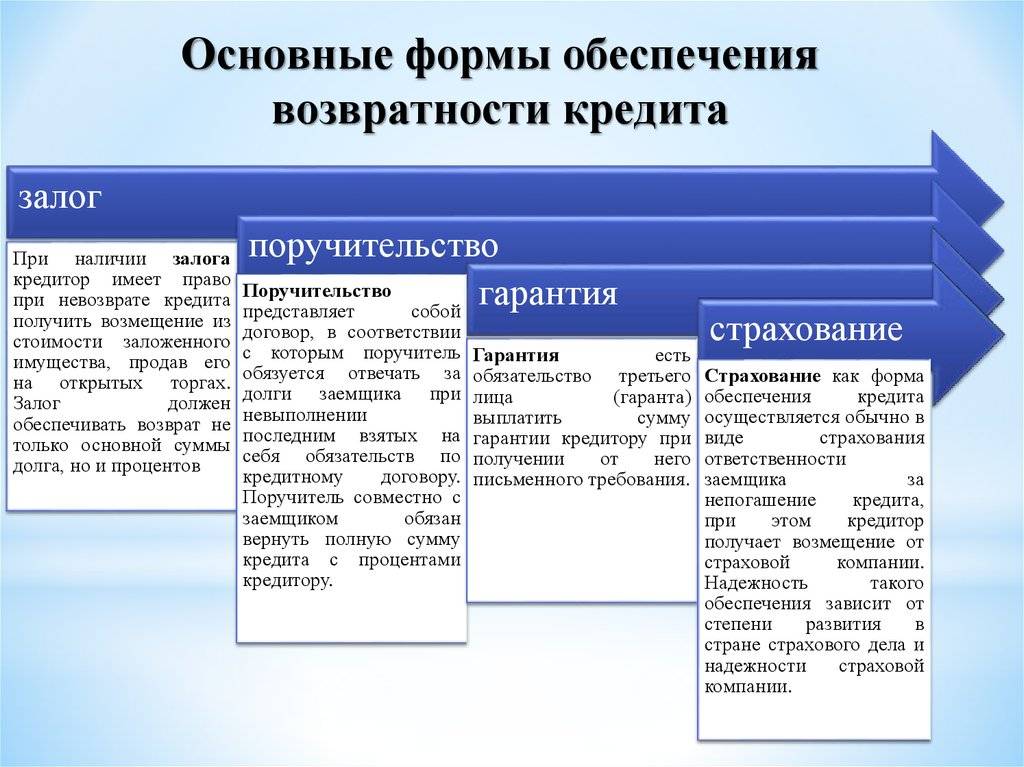

- Собственно, наличие обеспечения – залога, страхования, поручительства.

- Комплекс мероприятий, которые необходимо будет провести и банку и заемщику для оформления обеспечения.

- Размеры кредита – при необеспеченном кредите он обычно меньше.

- Срок выдачи кредита – при необеспеченном кредите он обычно короче.

- Обеспечение может повлиять на размер процентной ставки, при обеспеченном кредите она может быть ниже (например, ипотечное кредитование).

- Вовлеченность в процесс кредитования третьих лиц и организаций при обеспеченном кредите. Это могут быть совладельцы закладываемого имущества, страховые компании, поручители.

В целом, нельзя однозначно сказать, какая схема кредитования лучше или хуже для заемщиков и для банков. Скорее, каждый вид решает свои задачи и подходит к разным ситуациям. Но нужно понимать, что решение о характере выдаваемого кредита будет всегда принимать банк.

И в заключении нужно сказать, что на обеспеченность кредитования влияет еще и общая ситуация в стране. При кризисных явлениях доля кредитов с обеспечением будет расти. При стабильности и росте экономики будет иметь большее значение удобство и скорость выдачи кредитов, а значит, роль обеспечения будет снижаться.

Особенности кредитования без обеспечения в Сбербанке

До недавнего времени Сбер при выдаче потребительских займов разрешал привлекать до трех поручителей. На сегодняшний момент банк отказался от этой практики. Сегодня единственный потребительский кредит, доступный его клиентам, – это кредит без обеспечения. При его оформлении заемщик может рассчитывать только на собственные доходы и лично несет всю ответственность по долгу.

Условия оформления рассматриваемого нами займа у Сбера напрямую зависят от категории клиента. Лица, получающие заработную плату или пенсию на счет в этом банке, могут рассчитывать на некоторые преференции.

Для всех прочих банк установил более жесткие условия по данной программе. Рассмотрим все нюансы подробнее.

К примеру, зарплатные клиенты имеют право на снижение процентной ставки

Требования к заемщикам

Базовые требования к гражданам, желающим получить заем, стандартны. Если потенциальный заемщик не является ни зарплатным клиентом банка, не получает пенсию или социальные пособия на сберсчет, то требования следующие:

- наличие регистрации на территории РФ;

- возраст – 21–65 лет;

- непрерывная работа у нынешнего работодателя не менее 6 месяцев;

- общий трудовой стаж за предыдущие 5 лет – не менее 1 года.

Для зарплатных клиентов условия немного мягче – минимальный возраст снижается до 18 лет, требования к общему стажу отсутствуют, а на текущем месте работы им достаточно отработать всего 3 месяца. Если же потенциальный заемщик получает пенсионные выплаты на счет в Сбербанке и при этом официально работает, его стаж должен соответствовать не менее 3-х месяцев у нынешнего работодателя и не менее 6 месяцев за последние 5 лет.

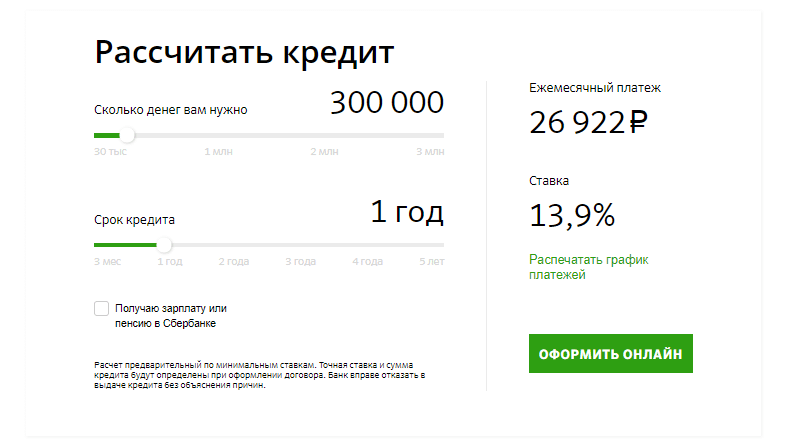

На какую сумму можно рассчитывать

Минимально возможная сумма займа в рамках данной программы составляет 30 000 рублей. С максимальной все намного интереснее. На сайте банка указаны следующие лимиты максимальной суммы: 5 млн руб. – для зарплатных клиентов и 3 млн руб. – для всех прочих лиц.

Однако, изучив подробные условия кредитования, можно выяснить, что эти цифры обозначают лимит общей кредитной задолженности заемщика пред Сбербанком. Для примера, если у зарплатного клиента в Сбере оформлена ипотека на 4 млн руб., он может получить в рамках данной программы не более 1 млн руб. Заявки клиентов прочих категорий при наличии у них такой ипотеки будут и вовсе отклонены.

Сроки кредитования

Заем без обеспечения может быть оформлен, по выбору клиента, на срок от 3 месяцев до 5 лет. Но и здесь есть нюанс. Если у потенциального заемщика вместо постоянной прописки имеется только временная регистрация, займ может быть выдан только на период ее действия. Это ограничение распространяется на всех граждан, кроме зарплатных и пенсионных клиентов банка, а также работников организаций, аккредитованных в Сбере.

Так что если временная прописка подходит к концу, клиент может получить в долг без обеспечения минимальную сумму. Стоит либо продлить регистрацию, либо озаботиться получением ее постоянного варианта.

Необходимые документы

Мы выяснили, что такое потребительский кредит без обеспечения в Сбербанке. По сути, это обычный потребительский заем. И пакет документов к нему также требуется стандартный:

- паспорт (с отметкой о регистрации);

- документ, подтверждающий трудовой статус (трудовой договор, выписка из трудовой книжки или справка от работодателя);

- подтверждение доходов (по форме налоговой).

Зарплатным и пенсионным клиентам будет достаточно только паспорта. Хотя они, как и все прочие лица, могут предоставить банку дополнительные доказательства своей состоятельности:

- подтверждение дополнительных доходов;

- справки о банковских счетах и депозитов;

- свидетельства на собственность;

- загранпаспорт с отметками о поездках за последнее полгода и т. д.

Такие бумаги могут помочь получить больше заемных средств.

Условия

Потребительский кредит без обеспечения оформляется на суммы относительно небольшие. Многие крупные банки имеют лимит по подобным кредитам, до 500 000 рублей. Это вполне логично, и обусловлено тем, что у банка нет залога, которым он мог бы распорядиться в случае невыплаты со стороны заёмщика.

Помимо ограничения по сумме, можно считать основным и не самым приятным условием процентную ставку, которая достигает непомерной высоты не только в микрофинансовых организациях, но и крупных учреждениях, как Сбербанк

Сегодня переплата будет не меньше 25% в год, а при неосторожности и слепом заполнении договоров, вы рискуете не только нарваться на сумасшедший процент, но и оказаться в условиях, где долговая яма будет расти, а вся зарплата будет уходить на погашение процента

Рассрочка по кредиту без обеспечения в крупных банках стартует от 3 месяцев, а максимальным сроком можно считать 5 лет, хотя известны случаи, где кредиты продлевали до 7 лет. Вы можете оформить беспроцентный займ на короткий срок в одной из МФО. МФО предлагает оформление займов без обеспечения, при предоставлении минимума документов, а при погашении в срок, обычно нулевой процент. Будьте осторожны, при просрочке проценты по таким займам достигают 800% в год!

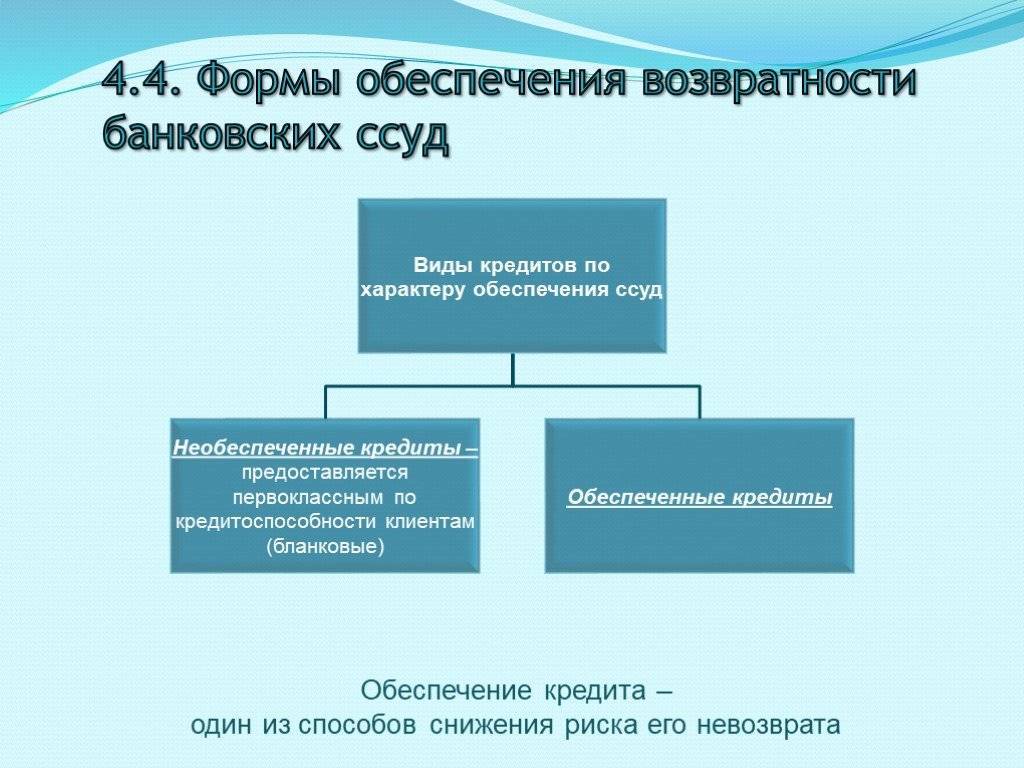

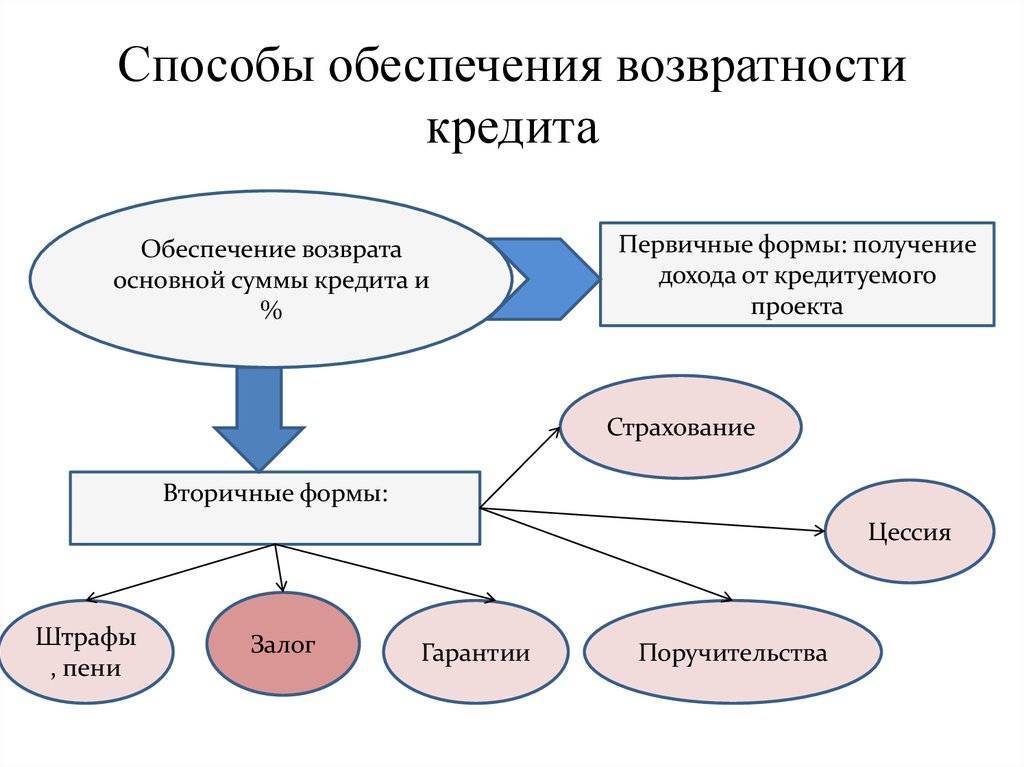

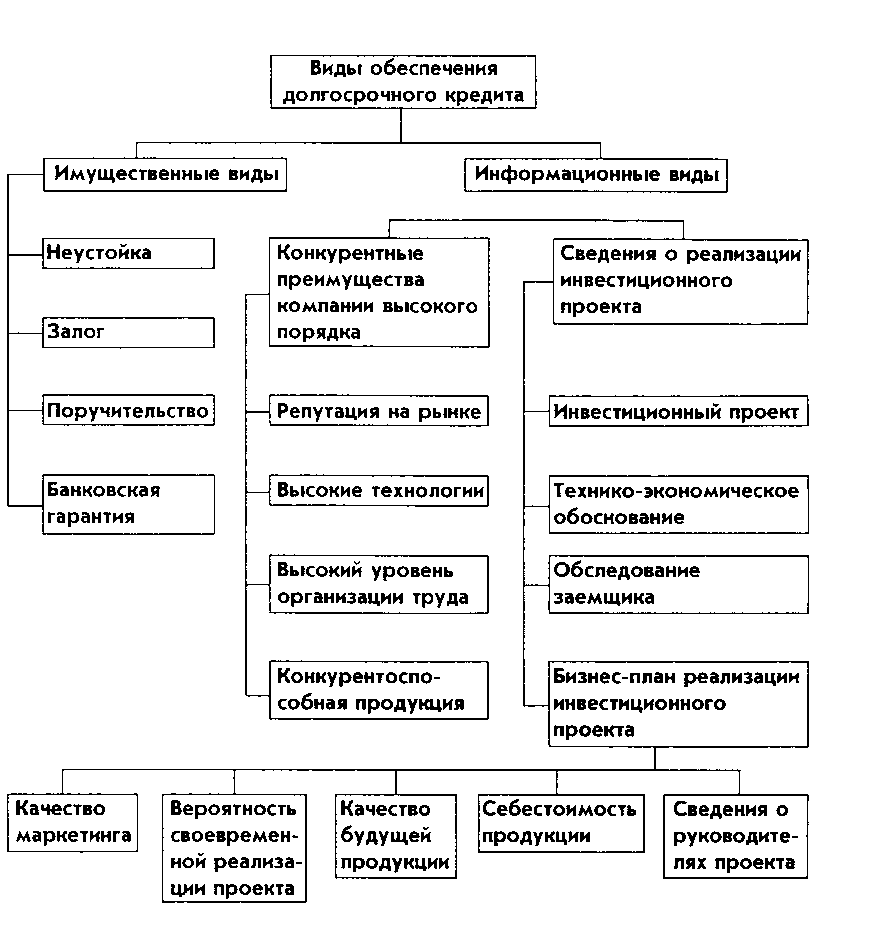

Виды обеспечения кредита

- Поручительство;

- Страхование;

- Неустойка.

Залог

- Недвижимое имущество;

- Движимое имущество;

- Вклад;

- Оборудование;

- Животные;

- Товары;

- Право требования;

- Банковская гарантия;

- Другое.

Движимое и недвижимое имущество

- Квартира (вторичная или новостройка);

- Дом;

- Дача;

- Земельный участок;

- Коммерческая недвижимость.

Нельзя использовать в виде залога недвижимость, в которой прописаны несовершеннолетние.

Потребуется полный пакет документов о праве собственности.

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Вклад

Депозит одна из самых выгодных форм обеспечения банковского кредита. В случае невозврата кредита заемщиком, недостающая сумма будет списана с суммы вклада.

Ценные бумаги

- Акции коммерческих компаний;

- Облигации – коммерческие или федерального займа;

- Варранты и опционы;

- Векселя и прочие долговые обязательства;

- Авторское право, патенты.

| Вид залогового обеспечения | Тип кредита | Сумма | Срок |

|---|---|---|---|

| Недвижимость | Ипотека Потребительский кредит | до 70% от стоимости залога | до 30 лет |

| Движимое имущество | Автокредит Потребительский кредит Кредит наличными (на карту) | до 5 000 000 ₽ | до 7 лет |

| Банковский вклад | Потребительский кредит Кредит на нужды Кредит наличными/на карту | до 3 000 000 ₽ | до 5 лет |

| Оборудование | На пополнение оборотных средст Потребительский кредит Кредит на собственные нужды | до 50% от стоимости залога | до 5 лет |

| Животные | На пополнение оборотных средств Фермерский кредит Потребительский кредит | В зависимости от оценочной стоимости залога | до 3 лет |

| Товары | Потребительский кредит Экспресс-кредит Кредит на нужды Кредит наличными/на карту | до 30% от стоимости товара | до 1 года |

| Право требования | На пополнение оборотных средст Потребительский кредит Кредит на собственные нужды | В зависимости от оценочной стоимости залога | до 1 года |

| Ценные бумаги | На пополнение оборотных средст Потребительский кредит Кредит на собственные нужды | до 50% от стоимости залога | до 3 лет |

Другие объекты залога

- Оборудование;

- Животные;

- Товары.

Банковская гарантия

Рассчитать сумму обеспечения

Зная этот показатель можно рассчитать что для займа на сумму 700 000 рублей, стоимость объекта залога должна составить 1 000 000 рублей.

Поручитель

- Супруг (супруга);

- Родственники;

- Физические лица;

- Юридические лица;

- Индивидуальные предприниматели;

Требования к поручителю

Важно!Если заемщик перестанет выплачивать заем ответственность за внесение ежемесячных платежей и погашение банковского займа перейдет на поручителя.

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Страхование

- Страхование физического лица;

- Страхование предмета залога.

Полезно!При оформлении страхования заемщик получит снижение процентной ставки.

Условия потребительского кредита без обеспечения: требования к заемщику

Потребительский кредит без обеспечения, конечно же, повышает финансовый риск банков по возврату денежной суммы заемщиком. Кредитная организация не каждому может выдать заем. Есть ряд критериев, которым должен соответствовать дебитор. Требования довольно строгие и касаются возраста, места проживания, кредитной истории, места и стажа работы и т. п. Таким образом, потребительский заем без обеспечения точно не смогут получить следующие категории:

- студенты;

- лица пенсионного возраста;

- лица без постоянного места жительства;

- безработные;

- инвалиды;

- люди с плохой кредитной историей.

Нужно понимать, что в любом случае банк рассматривает заявку индивидуально, а значит, не всегда соответствие всем требованиям означает 100 % гарантию того, что банк выдаст потребительский заем без обеспечения. Еще несколько лет назад его было очень сложно получить. На сегодняшний день все гораздо проще.

Что такое необеспеченный потребительский кредит

По оценкам экспертов безнадежными должниками чаще всего становятся люди, оформившие ссуды без дополнительных гарантий возврата, то есть необеспеченные потребительские кредиты. Риск кредитующей стороны огромен, ведь кроме информации о кредитоспособности заемщика кредит ничем не подкреплен. Для его выдачи не требуется ни залога, ни первоначального взноса, ни поручительства.

По сути при рассмотрении заявки банковская организация опирается только на предоставленные клиентом документы: справку о доходах, выписку с банковского счета. Но факт достаточного заработка не гарантирует, что выданные средства и проценты по ним будут выплачены

Поэтому предельную важность приобретает отчет из Бюро кредитных историй: финансовое учреждение должно быть уверено, что рейтинг потенциального заемщика высок

Ипотечное кредитование и другие займы под залог имущества или с привлечением третьей стороны (поручителя) для обеспечения гарантий возвратности средств, разумеется, предпочтительнее для банков. Необеспеченные кредиты кратно увеличивают риск финансовой организации, которая, желая обезопасить себя, предпринимает некоторые меры. Ниже рассмотрим аспекты, характерные для необеспеченных кредитов. Специфику данного вида кредитования необходимо учитывать, готовясь к беседе с менеджером финансовой организации.

Ключевой характеристикой необеспеченного кредита считается отсутствие гарантий со стороны клиента, которому не требуется вносить залог. К рассмотрению заявки не привлекаются представители кредитных бюро. С обращением потенциального заемщика работают сотрудники учреждения-кредитора. В крупных микрофинансовых организациях и коммерческих банках используются особые автоматизированные системы.

Понятие обеспечения

Рассмотрим, что же значит понятие «предоставление залога».

Выбирается один из вариантов, а именно:

Привлечение поручителей. Обеспечение кредита с поручителями считается наиболее популярным

Однако к этим гражданам банки предъявляют определенные требования, поскольку важно, чтобы они находились в трудоспособном возрасте, а также имели официальный и достаточно высокий доход, размер которого будет оптимальным для погашения взятой у банка суммы за заемщика, если у последнего с этим возникнут проблемы. Для этого поручители, так же как и сам клиент банка, обязан подготовить соответствующие документы. Наряду с непосредственным заемщиком поручители наделяются определенными обязательствами

Если заемщик не сможет выплачивать заемные средства, то это обязанность переходит к поручителю. В случае если он выплачивает долг, он имеет право подать в суд на заемщика, чтобы тот возместил расходы. Кредит с обеспечением в виде залогового имущества. В качестве обеспечения могут выступать разные ценные предметы. Наиболее часто для этого используются объекты недвижимости, дорогостоящие антикварные предметы, драгметаллы, ценные бумаги, транспортные средства или земельные участки. Если в качестве заемщика выступает юридическое лицо, то компания может предоставить в залог сырье или оборудование, а также строения, принадлежащие к основному капиталу фирмы. На имущество, находящееся в залоге, накладываются ограничения, поэтому его невозможно продать или подарить, а также повторно использовать как залог. Для этого придется получать разрешение банка, но обычно он не дает одобрение. Залог по стоимости должен быть больше примерно на 15%, чем выданная сумма по займу. Обеспеченность кредита с помощью залога предполагает, что если заемщик не сможет или не захочет выплачивать деньги по займу, то кредитная организация имеет право конфисковать имущество, которое далее продается, а полученные от этого средства используются для погашения долга

Наряду с непосредственным заемщиком поручители наделяются определенными обязательствами. Если заемщик не сможет выплачивать заемные средства, то это обязанность переходит к поручителю. В случае если он выплачивает долг, он имеет право подать в суд на заемщика, чтобы тот возместил расходы. Кредит с обеспечением в виде залогового имущества. В качестве обеспечения могут выступать разные ценные предметы. Наиболее часто для этого используются объекты недвижимости, дорогостоящие антикварные предметы, драгметаллы, ценные бумаги, транспортные средства или земельные участки. Если в качестве заемщика выступает юридическое лицо, то компания может предоставить в залог сырье или оборудование, а также строения, принадлежащие к основному капиталу фирмы. На имущество, находящееся в залоге, накладываются ограничения, поэтому его невозможно продать или подарить, а также повторно использовать как залог. Для этого придется получать разрешение банка, но обычно он не дает одобрение. Залог по стоимости должен быть больше примерно на 15%, чем выданная сумма по займу. Обеспеченность кредита с помощью залога предполагает, что если заемщик не сможет или не захочет выплачивать деньги по займу, то кредитная организация имеет право конфисковать имущество, которое далее продается, а полученные от этого средства используются для погашения долга.

Небольшое количество заемщиков готово расставаться с ценным имуществом, а также в качестве поручителей наиболее часто выступают родственники или просто близкие люди, подвести которых нельзя.

Обеспечение по кредиту обычно приводит к выгодным предложениям от банка. Организация устанавливает на такие займы невысокие процентные ставки, а также учитываются пожелания клиентов. Может быть одобрена значительная по размеру денежная сумма. Допускается даже кредитование заемщиков, имеющих плохую кредитную историю, если они в качестве залога предлагают действительно ценные предметы.

Однако если оформляется займ под обеспечение какого-либо имущества, то первоначально придется понести существенные расходы, связанные с его оценкой и страхованием.

Что такое залог и обеспечение?

Залог – это способ обеспечения обязательств между должником (залогодателем) и кредитором (залогодержателем). Залог может быть первичным или вторичным. В первом случае залог передается в Банк как залог первой очереди. Если заёмщик получает другой кредит (при этом рефинансируя первый кредит) в другом банке, срабатывает механизм залога второй очереди.

В этом случае договорные отношения между первым Банком и вторым (перезакладывающим) заключаются в письменном виде, и залог перезакладывается во второй Банк. Кредитор имеет преимущественное право на залог относительно других кредиторов. Отношения между сторонами указываются в договоре и урегулированы ГК РФ, ФЗ «О Залоге», ФЗ «Об ипотеке».

Обеспечение – это набор условий, который дает кредитору уверенность в том, что долг будет возвращен. Обеспечением по кредиту может выступать залог в виде недвижимости, движимого имущества и иных высоколиквидных средств (ценные бумаги, гарантии), а также поручительство. Кроме основного обеспечения по кредиту, в ряде стран имеется необходимость предоставления дополнительных источников дохода, потому как кредитный риск для кредитора выше.

Кредит с обеспечением: основные моменты

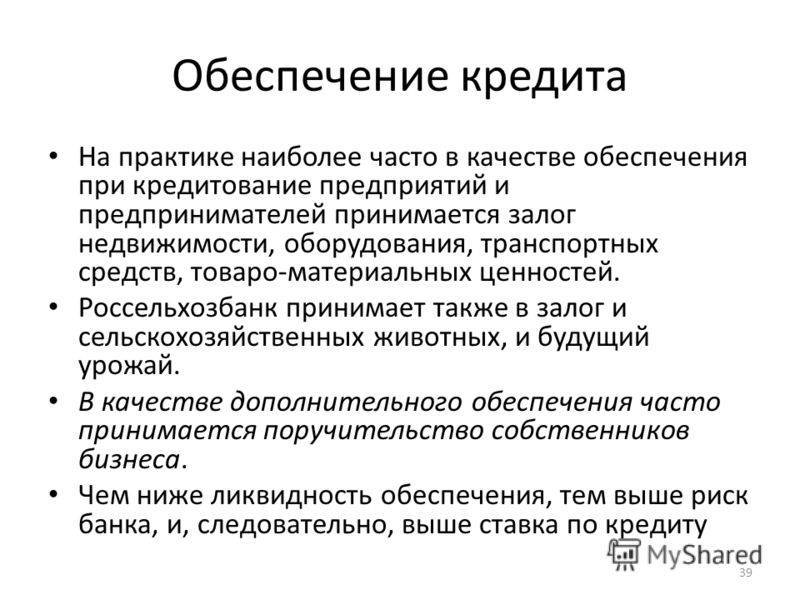

Для банковского учреждения выдача кредитов связана с высоким риском невозврата. Чем больше сумма предоставленного кредита, тем реже финансовые структуры соглашаются сотрудничать без гарантии возврата в случае неплатежеспособности клиента. Формы обеспечения возврата кредита — залог недвижимости или поручительство.

Соглашение между банком и заемщиком может содержать положения о передаче права собственности на определенные активы кредитной организации в случае дефолта клиента. В качестве залога используются недвижимость, ценные бумаги, автомобили, участки и гаражи. Ликвидность заложенных активов влияет на прибыльность условий кредитования, предлагаемых заемщику. Кредит под залог недвижимости предполагает дополнительные расходы на ее оценку и страхование.

Если обеспечение является поручительством третьей стороны, ответственность заемщика и лица, выступающего в качестве поручителя за выплату кредита, будет одинакова. Когда клиент банка теряет платежеспособность или не может регулярно возвращать ссуду из-за других обстоятельств, поручитель обязан сделать это за него. При оценке платежеспособности заемщика учитывается заработок людей, участвующих в оценке кредитной заявки.

Специфика сделок по таким программам кредитования заключается в том, что стоимость обеспечения актива значительно ниже рыночной стоимости. Это необходимая мера, используемая в качестве страховки от падения реальной стоимости ипотечной собственности.

Потребительский кредит без обеспечения – что это значит

Некоторым клиентам банка сложно понять, что означает потребительский кредит без обеспечения. Все довольно просто. Благодаря этому банковскому продукту вы можете получить денежную сумму в долг. При этом нет необходимости в поручителях или в передаче имущества под залог.

Есть существенная разница между потребительским займом с обеспечением и без него. Обычно она заключается в размере выдаваемой суммы и процентов на нее. Если у вас есть имущество, которое вы можете заложить, или же нашли поручителей, то банк выдаст вам максимально возможную сумму под небольшой процент. В такой ситуации кредитное учреждение почти не подвержено финансовому риску. Если вы берете ссуду, а залога никакого не предоставляете, то кредитная организация не может дать сумму большую чем 1–1,5 миллиона рублей, но может увеличить предел до 2-3 миллионов рублей, если в этом банке у вас оформлена зарплатная карточка.

Выгодное отличие потребительских кредитов без обеспечения в том, что оформить их очень просто. Весь процесс от подачи заявки до момента получения денег занимает всего от нескольких часов до 3–5 рабочих дней.

Потребительский заем без обеспечения не является целевым. Это значит, что полученную сумму можно тратить на что угодно. Нет необходимости отчитываться и подтверждать использование денег на определенные цели. Крупные банки могут себе позволить не начислять комиссию за выдачу и обслуживание потребительского займа без обеспечения. Это существенно снижает расходы по кредиту.

Банк разрешает досрочно выплатить долг без уплаты штрафных санкций. Только вот страховку, которую оформляют при выдаче кредита, в этом случае вернуть не получится.

У каждого вида займа есть свои плюсы и минусы. Перед тем как принимать решение, на какой же вид кредита вы решитесь, нужно рассмотреть все нюансы. Конечно, многое зависит от того, насколько срочно вам нужны деньги и есть ли у вас варианты обеспечения займа. Потребительский кредит без обеспечения – это отличный вариант в том случае, если времени в обрез, да еще и нет залога и поручителей. В противном случае нужно выбирать наиболее выгодный заем с предоставлением залога или поддержкой поручителей.

Предложения банков

Рассмотрим условия потребительских кредитов без обеспечения, предлагаемые крупнейшими банками.

| Процентная ставка,% годовых | Срок в месяцах | Сумма | Подтверждение доходов |

|---|---|---|---|

| Сбербанк | |||

| от 14,5% | 3-60 | 15 000-1 500 000 | да |

| ВТБ 24 | |||

| от 18% | 6-84 | 50 000-3 000 000 | да |

| Газпромбанк | |||

| от 16,5% | 6-60 | 30 000-1 200 000 | да |

| Банк Москвы | |||

| от 16,9% | 6-60 | 100 000-3 000 000 | да |

| Россельхозбанк | |||

| от 22,5% | 6-60 | 10 000-750 000 | да |

| Альфа-Банк | |||

| от 16,99% | 12-60 | 50 000-2 000 000 | да |

| Юникредит Банк | |||

| от 16,9% | 12–84 | 60 000–1 000 000 | нет |

| Банк Открытие | |||

| от 17,9% | 6–60 | 25 000–800 000 | от 300 000 |

| Райффайзенбанк | |||

| от 17,9% | 6–60 | 91 000–1 500 000 | да |

| Промсвязьбанк | |||

| от 16,5% | 6–84 | 30 000–1 500 000 | да |

Несмотря на относительно высокие процентные ставки, потребительский кредит без обеспечения – достаточно удобная банковская услуга и имеет свои преимущества перед обычными программами потребительского кредитования.

Кредиты с обеспечением и без обеспечения: раскрытие сути

Каждый из нас, вероятно, сталкивался с ситуацией, когда ему понадобилась дополнительная финансовая поддержка, будь то для покупки автомобиля, жилья или покрытия неотложных расходов. Когда речь идет о кредите, существуют два основных вида: кредит с обеспечением и кредит без обеспечения. Что же они означают и в чем их главное отличие?

Кредит с обеспечением это кредит, который обеспечивается определенным активом, таким как недвижимость, автомобиль или ценные бумаги. В случае невыполнения заемщиком своих обязательств по кредиту, кредитор имеет право забрать обеспечение и продать его, чтобы покрыть задолженность заемщика. Это обеспечивает кредитору дополнительную защиту от риска невозврата средств.

Кредит без обеспечения, как следует из названия, не требует наличия обеспечения в виде активов. Вместо этого, заемщик получает кредит, основываясь на своей кредитной истории, доходах и других финансовых показателях. В случае невыполнения заемщиком своих обязательств, кредитор не имеет материального актива, который можно было бы продать для погашения задолженности. Это делает кредит без обеспечения более рискованным для кредитора и обычно сопровождается более высокими процентными ставками.

| Кредит с обеспечением | Кредит без обеспечения |

|---|---|

| Обеспечивается активами (недвижимостью, автомобилем, ценными бумагами) | Не требует наличия обеспечения |

| Предоставляет дополнительную защиту кредитору | Более рискованный для кредитора |

| Может иметь более низкие процентные ставки | Обычно сопровождается более высокими процентными ставками |

В обоих случаях, получение кредита требует от заемщика принятия определенных обязательств и выплаты процентов за пользование средствами. Однако, перед тем, как принять решение о форме кредита, необходимо внимательно оценить свою платежеспособность, а также риски и преимущества каждого вида кредита.

Необеспеченные или обеспеченные кредиты?

Делая выбор между обеспеченной и необеспеченной формой финансирования, заемщик должен учесть личные потребности и текущие условия финансирования. В случае возникновения сомнений следует обратиться к опытному финансовому менеджеру, который даст несколько рекомендаций касательно заключения сделки.

На выбор способа кредитовании влияет:

- Состояние кредитной истории и уровень финансовой сознательности заемщика.

- Наличие имущества, которое можно использовать в качестве залога.

- Целевой характер финансирования.

- Возможность привлечь поручителя.

- Наличие просроченных платежей и непогашенных кредитных обязательств.

- Текущий уровень регулярного дохода и выбранная с его учетом схема возврата долгов.

Если у заемщика имеется имущество, которое можно предложить в качестве залога, он может самостоятельно выбирать между обеспеченной и необеспеченной схемой кредитования. Отдать предпочтение первому методу придется для получения долгосрочного крупного займа. Когда речь заходит о средне- и краткосрочных формах финансирования, выбор можно остановить на необеспеченной форме кредитования.

Ключевые требования к клиентам

К потенциальному кругу лиц, которые захотят получить ссуду, банковские структуры предъявляют определенный набор требований:

- наличие постоянной регистрации на территории РФ, иногда может быть достаточно временной бумаги;

- возраст заемщика от 18 лет, а максимальный – 70 лет;

- обязательное присутствие дохода;

- наличие минимального стажа на месте работы, составляющего порядка 2-6 мес.;

- мужчинам, которые еще не достигли 27 лет, нужно предоставить военный билет;

- наличие постоянного доступного сотового телефона.

Таковы условия, по которым будет выдана ссуда. Если пункты не соблюдены, есть риск отказа.

Что же такое потребительское кредитование без обеспечения?

Перечень нужных бумаг

Мы изучили, что значит кредит с обеспечением, осталось рассмотреть его особенности касательно заявления на подачу кредита:

- Заявление в форме анкеты,

заполненное в соответствии с конкретными банковскими требованиями. - Удостоверение личности

(речь идет о гражданском паспорте жителя Российской Федерации). - Дополнительный документ,

который запрашивается не всеми, но некоторыми банками. Речь идет о ИНН, ВУ, ВБ, свидетельстве страхового типа. - Бумаги, свидетельствующие о доходе,

справки и выписки, декларации и свидетельства.

В разных банковских организациях этот перечень может разниться. А некоторые фирмы и вовсе готовы предоставить ссуду на основании двух документов.

Требования к заемщикам

Следует заранее приготовиться, что при выдаче кредита без обеспечения банки становятся требовательней к потенциальным заемщикам. Касается это в первую очередь кредитной истории и необходимости подтверждать доход. При залоге ликвидного имущества или поручительстве добросовестного заемщика финансовые организации могут «закрывать глаза» на некоторые недостатки клиента.

В остальном требования к клиентам, желающим получить ссуду без обеспечения, довольно стандартны:

- российское гражданство;

- возраст от 18 (чаще 20-23) лет;

- регистрация в одном из регионов, обслуживаемых финансовой организацией;

- наличие дохода, позволяющего обслуживать заем.

Документальное оформление необеспеченного займа

Документ, удостоверяющий личность — оригинал паспорта гражданина Российской Федерации;

Формы платежеспособности (это может быть форма 2NDFL, заполненной работодателем или специальным рисунком из финансового учреждения)

- Документы, подтверждающие владение необходимым профессиональным опытом и официальным рабочим местом в текущем периоде (экстракт или копию рабочей книги, сертификат от департамента персонала работодателя, трудовой договор);

- Во-вторых, выбранный документ для идентификации полного имени и фамилии (некоторые банки без нее, в большинстве случаев это обязательный элемент).

Сумма обеспечения кредита

Теперь рассмотрим вопрос, который чаще всего задают заемщики: какой должна быть сумма обеспечения кредита? Другими словами, на какую сумму нужно заложить имущество, чтобы взять кредит в нужной сумме, какой процент от залоговой стоимости имущества банки дают в кредит.

Этот процент может очень существенно колебаться, в зависимости от программы кредитования и качества обеспечения. Например, под обеспечение недвижимостью банки, как правило, выдают кредиты в сумме 60-75% ее оценочной стоимости. Под залог новых автомобилей — 60-70%. Под залог авто б/у — 40-50% стоимости. Даже технические кредиты под залог реальных денег в этом же банке выдаются в сумме 80-90% от суммы обеспечения.

Если говорить о более мелких предметах залога: драгоценности, гаджеты, бытовая техника и пр., то под их обеспечение можно получить займ до 30-40% стоимости.

Теперь вы знаете, что такое обеспечение кредита, каких видов оно может быть, какой должна быть сумма обеспечения в разных случаях.

Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений: присоединяйтесь к числу наших постоянных читателей и следите за обновлениями. До новых встреч!

Оценить:

Определение и особенности

Кредиты – это финансовые инструменты, которые предоставляются банками и другими кредитными учреждениями для покрытия потребностей физических лиц и юридических лиц, а также государственных и муниципальных органов. Однако в зависимости от наличия обеспечения кредиты могут делиться на две основные категории: кредиты с обеспечением и без обеспечения.

Кредиты с обеспечением

Кредиты с обеспечением – это кредиты, для получения которых заемщик должен предоставить банку или кредитному учреждению какое-либо имущество в качестве гарантии возврата долга. Обеспечением могут служить недвижимость, автомобиль, акции, банковский вклад и другие ценные бумаги.

Особенности кредитов с обеспечением:

- Более низкая процентная ставка. Банк рассматривает обеспечение как дополнительный фактор, уменьшающий риски, поэтому устанавливает меньшую процентную ставку по таким кредитам.

- Больший размер кредита. В силу наличия обеспечения, банк может предоставить заемщику большую сумму денег в качестве кредита.

- Процесс одобрения может занять больше времени. Банку необходимо оценить предоставленное заемщиком обеспечение, что может затянуть сроки рассмотрения заявки.

Кредиты без обеспечения

Кредиты без обеспечения – это кредиты, для получения которых заемщик не обязан предоставлять банку какой-либо вид гарантии. Здесь банк основные доверяет финансовой надежности заемщика, его кредитной истории и другим факторам.

Особенности кредитов без обеспечения:

- Более высокая процентная ставка. Банк считает кредит без обеспечения более рискованным, поэтому устанавливает более высокую процентную ставку для компенсации рисков.

- Меньшие суммы кредита. Банк может предоставить заемщику меньшую сумму денег, так как не имеет обеспечения для снижения рисков.

- Более быстрое одобрение. В отсутствие необходимости оценивать обеспечение, банк может быстрее рассмотреть заявку и выдать кредит.

Выбор между кредитом с обеспечением или без обеспечения зависит от потребностей заемщика и его финансовых возможностей. Каждая из этих категорий имеет свои преимущества и недостатки, поэтому перед принятием решения необходимо тщательно изучить условия и предложения банков.

Виды бланковых кредитов

Появление бланковых кредитов не связано с потребительскими займами. Первоначально они выдавались юридическим лицам в виде:

- овердрайфта (подробная информация о нем здесь);

- контокорректа — возобновляемого краткосрочного кредита, выделяемого под закупаемые товары.

С развитием сферы банковских услуг такие кредиты стали выдаваться и физическим лицам. Бланковые кредиты без обеспечения частным лицам могут быть в виде:

- кредитных карточек;

- купленных с отсрочкой платежа товаров (полную стоимость оплачивает кредитная организация);

- денежных ссуд, выдаваемых наличными или перечисленных на лицевой счет.