Автономные учреждения: структура и преимущества

Автономные учреждения — это организации, которые имеют свое собственное управление и осуществляют деятельность на основе отдельно утвержденного бюджета. Они действуют в рамках установленных законодательством полномочий и отчетности.

Структура автономных учреждений может включать следующие подразделения:

- Руководство — обеспечивает общее направление и управление учреждением;

- Отделы и службы — отвечают за выполнение специализированных функций и задач;

- Финансовый отдел — отвечает за планирование, учет и контроль финансовых операций;

- Кадровый отдел — занимается набором, подбором и управлением персоналом;

- Отдел по связям с общественностью — осуществляет информационную поддержку и взаимодействие с общественностью.

Преимущества автономных учреждений:

- Независимость от иных государственных органов и возможность принятия решений в соответствии с целями и задачами учреждения.

- Гибкость и быстрота в принятии управленческих решений, что способствует эффективному решению проблем и достижению поставленных целей.

- Экономическая самостоятельность и возможность использования собственных финансовых ресурсов для развития и улучшения услуг или продукции.

- Более эффективное управление персоналом благодаря гибкой системе мотивации и стимулирования, а также возможности привлечения квалифицированных специалистов.

- Возможность партнерства с другими организациями и учреждениями для реализации совместных проектов и программ.

В целом, автономные учреждения представляют собой ответственные и независимые организации, способные эффективно выполнять свои функции и задачи, а также обеспечивать качественные услуги или продукцию.

Отличия в управлении и контроле за казенными, бюджетными и автономными учреждениями

Казенные, бюджетные и автономные учреждения относятся к различным формам государственной собственности и имеют свои особенности в управлении и контроле.

- Казенные учреждения:

- Управление казенными учреждениями осуществляется в рамках системы государственного управления.

- Функции управления возлагаются на главу казенного учреждения (директора).

- Учет и контроль за деятельностью казенных учреждений осуществляют государственные органы и органы контроля (например, Министерство финансов).

Бюджетные учреждения:

- Управление бюджетными учреждениями осуществляется на основе бюджетного права.

- Управление осуществляется органами исполнительной власти, утверждающими бюджетные ассигнования.

- Контроль за деятельностью бюджетных учреждений осуществляют органы финансового контроля и другие государственные органы.

Автономные учреждения:

- Автономные учреждения имеют большую степень самостоятельности по сравнению с казенными и бюджетными учреждениями.

- Управление осуществляется руководством учреждения (например, советом директоров), избранным самими сотрудниками и представителями заинтересованных сторон.

- Учреждения имеют право на самостоятельное формирование бюджета и распоряжение ими.

- Контроль за деятельностью автономных учреждений осуществляют независимые контрольные органы и органы государственного контроля.

Таким образом, характеристики управления и контроля за казенными, бюджетными и автономными учреждениями различаются в зависимости от их формы государственной собственности.

Специфика разделов плана счетов

В нефинансовые активы бюджетной организации входят основные средства, НМА, расходы, вложения в нефинансовые активы, амортизация, производственные запасы, готовая продукция, товары, непроизведенные активы. Новой для бухгалтера, знакомого только с классическим бухучетом, является последняя составляющая. Непроизведенные активы не являются результатами производства. К данной категории относят землю, ресурсы недр и т.п. В учете такие активы отражаются по первоначальной стоимости (за исключением земли). Земля оценивается по кадастровой стоимости.

Финансовые активы бюджетной организации учитываются точно так же, как в коммерческой. В данный раздел плана счетов входят вложения в финансовые активы, авансы контрагентам, работникам, дебиторская задолженность, финансовые вложения (покупка ценных бумаг, вклады в уставный капитал других организаций и т.п.), денежные средства.

В разделе «Обязательства» бухгалтеру бюджетной организации следует отражать кредиторскую задолженность. Сюда входят недоимки по налогам, социальным выплатам, непогашенные финансовые обязательства перед другими организациями, долги за выполненные работы, оказанные услуги, поставленные товары, кредитная задолженность.

Раздел «Финансовый результат» практически идентичен таковому в плане счетов внебюджетной организации.

«Санкционирование расходов» – специфический раздел, актуальный для госучреждений. Он отражает получение субсидирования, лимиты обязательств и их использование, планируемые доходы, расходы.

Также следует отметить использование бухгалтерией бюджетного учреждения 30 забалансовых счетов. Принцип их ведения идентичен таковому в коммерческой организации. Допускается открытие дополнительных забалансовых счетов. Использоваться они могут для отражения объектов, которые на балансе числиться не должны. К числу таких объектов относятся гарантии, награды, имущество, не находящееся в оперативном управлении, и многое другое.

Что такое бюджетное учреждение?

Бюджетное учреждение — это организация, созданная за счет средств государственного или муниципального бюджета и осуществляющая государственные или муниципальные функции.

Бюджетные учреждения являются одной из форм государственной или муниципальной собственности и выполняют задачи, которые обусловлены их статусом и назначением. Они обязаны следовать законодательству, действующему на территории своего размещения, и осуществлять свою деятельность в интересах населения.

Бюджетные учреждения часто включают в себя такие сферы, как здравоохранение, образование, культура, социальное обслуживание, спорт и другие.

Одной из основных особенностей бюджетных учреждений является то, что они финансируются из государственного или муниципального бюджета. Это означает, что средства на их содержание и развитие выделяются из общей кассы бюджета и контролируются соответствующими государственными органами.

Организация бюджетного учреждения, его структура и процессы управления также могут быть установлены законодательством. Например, в бюджетных учреждениях может быть установлена специальная форма организации отчетности, которая позволяет контролировать расходование бюджетных средств и достижение поставленных задач.

Бюджетные учреждения, как правило, осуществляют свою деятельность на некоммерческой основе, то есть получают доходы за счет государственного финансирования и предоставления государственных услуг. При этом, деятельность бюджетных учреждений должна быть направлена на обеспечение государственных или муниципальных интересов, а не на получение прибыли.

Примеры бюджетных учреждений:

Сфера деятельности

Примеры учреждений

Здравоохранение

Медицинские учреждения, поликлиники, больницы

Образование

Школы, университеты, детские сады

Культура

Театры, музеи, библиотеки

Социальное обслуживание

Центры социального обслуживания, дома-интернаты

Спорт

Спортивные школы, стадионы, бассейны

В целом, бюджетные учреждения имеют большое значение для обеспечения основных социальных и культурных потребностей населения и являются важной составляющей государственной структуры и системы управления

Подробнее о возможностях предоставления платных услуг

Стоит побольше узнать о возможностях казенных организаций на предоставление оплачиваемых услуг различного типа.Приносящей прибыль деятельностью является работа по осуществлению услуг за некоторую плату. Данная деятельность отвечает основным задачам предприятия: покупка и оформление ценных документов, участие в мероприятиях различного типа и т.д.Для оказания платных услуг принципиально важными являются 2 условия:

- В официальном уставе организации должна быть прописана возможность организации мероприятий, приносящих доход.

- Такие мероприятия должны укладываться в рамки основных целей предприятия.

Также на две группы разделяют и сами платные услуги:

- Услуги, относящиеся к главным рабочим направлениям учреждения.

- Услуги, не относящиеся к главным рабочим направлениям, но оказываемые ради выполнения задач учреждения.

Если это не закреплено федеральными и другими законами, то полномочия установки цен на платные услуги возлагаются на соответствующие органы власти.Итак, мы рассмотрели само понятие термина “казенное учреждение”, основные характеристики и принципы деятельности. Для закрепления материала ниже представлен тест, состоящий из 10 вопросов, и видео.

Цели и задачи

Казенные, бюджетные и другие виды организаций всегда имеют основные цели, являющиеся опорой всей их деятельности во время работы и функционирования главного органа самого предприятия. Уже на первых этапах создания таких организаций четко излагаются задачи, сроки решения и черновые методы работы.

Казенные учреждения реализуют разные проекты в сферах:

- научной и исследовательской работы;

- спорта;

- образования;

- культуры;

- социальной жизни людей и их соцзащита;

- трудовой занятости населения.

Все задачи, направленные на совершенствование организации и улучшение жизни общества, утверждает главный аппарат. Он собственно и руководит всей структурой, обеспечивая выполнение всех обозначенных целей.В соответствии с указаниями уполномоченного органа могут оказываться и некоторые услуги за фиксированную плату. Но их тип должен совпадать с общим направлением действий предприятия.

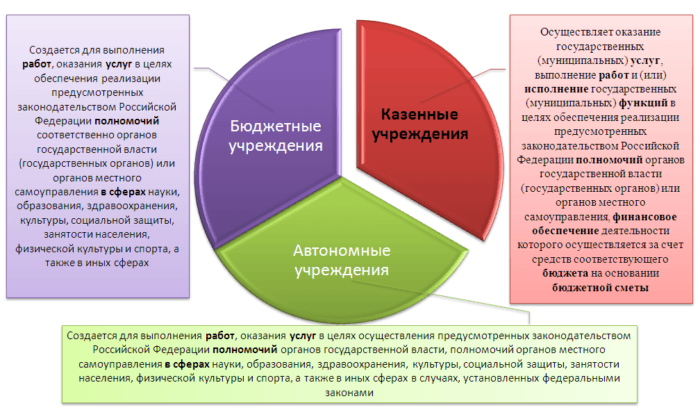

Рис. 1. Типы государственных (муниципальных) учреждений

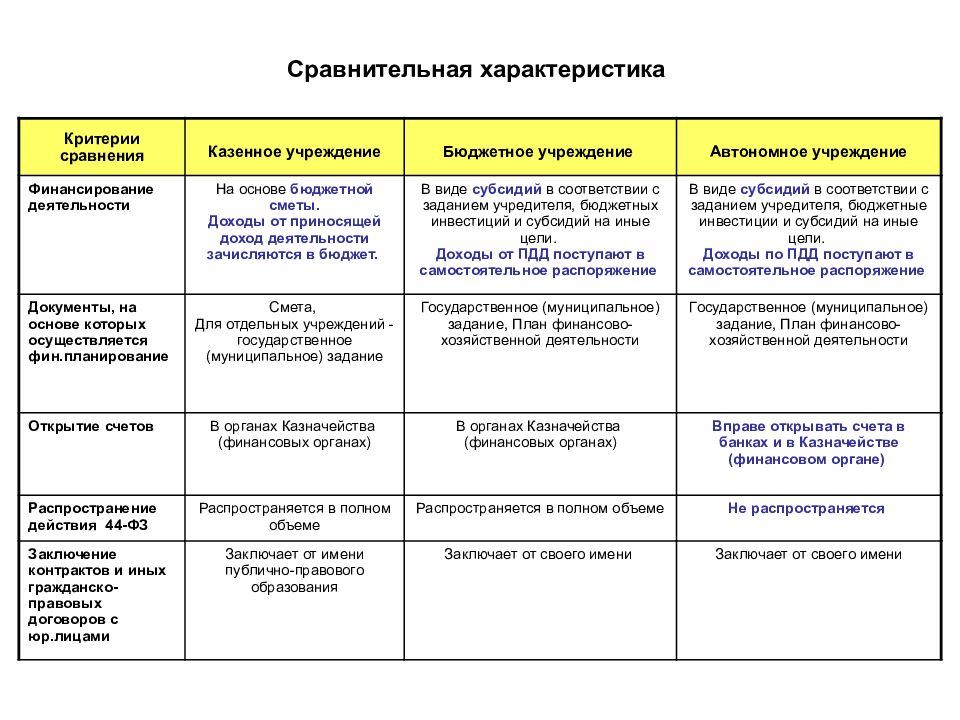

Финансирование и госзакупки

Мы привыкли к тому, что средства организации расходуются в соответствии с решениями, принимаемыми руководителем и учредителями, причем происходит это обычно довольно гибко, но в бюджете все регламентировано жестче. Целевое расходование — это один из основных его принципов, другой – экономия, а если точнее – эффективность. Есть даже такая статья в Бюджетном кодексе. Поэтому многие покупки в бюджетной сфере происходит через систему государственных закупок.

Важно! Некоторые учреждения имеют более широкие права (хотя несут больше обязанностей и ответственности), например, автономные. Осуществление платных услуг возможно, если разрешает законодательство

В качестве распространенного примера – школы. Наравне с обычным обучением они организуют дошкольное образование (так называемые «малышкины школы»), где будущие первоклассники знакомятся с азами учебы (а заодно и с самим учебным заведением, учителями), проверяют свои знания

Осуществление платных услуг возможно, если разрешает законодательство. В качестве распространенного примера – школы. Наравне с обычным обучением они организуют дошкольное образование (так называемые «малышкины школы»), где будущие первоклассники знакомятся с азами учебы (а заодно и с самим учебным заведением, учителями), проверяют свои знания.

Для ведения контроля за расходованием предоставленных средств бюджетные организации:

- Ведут учет методом двойной записи. Формируют внутренние регистры, налоговую, бухгалтерскую и бюджетную отчетность.

- Придерживаются принятой учетной политики учреждения и действующим планом счетов.

- Все операции подтверждают оформленными в соответствии с законодательством первичными документами.

- Проводят инвентаризацию.

- Проходят проверки как аналогичные «стандартным» выездным – от ФСС, ПФР и налоговой службы, так и внутренние (ведомственные).

- Публикуют сведения и своей деятельности, в том числе с предоставлением финансовых отчетов.

Заметили, что многие пункты один в один как у коммерческих? Это возвращает нас к общим основам ведения учета, они одинаковы везде.

Финансовая модель бюджетных учреждений: принципы и методы распределения средств

Бюджетные учреждения являются особым типом организаций, финансируемых за счет государственного бюджета. Они осуществляют свою деятельность на основе определенных принципов и методов распределения финансовых средств. В данном разделе мы рассмотрим основные принципы и методы, которыми руководствуются бюджетные учреждения при распределении средств.

Принципы распределения средств в бюджетных учреждениях:

- Принцип государственности. Все расходы бюджетного учреждения должны быть направлены на реализацию государственных функций и задач, определенных в законодательных актах. Финансовые средства должны быть использованы эффективно и прозрачно.

- Принцип равенства. Распределение средств в бюджетных учреждениях должно осуществляться с учетом потребностей различных социальных групп и регионов. Бюджетные учреждения должны обеспечивать равный доступ к услугам и возможностям для всех граждан.

- Принцип приоритетности. Распределение средств в бюджетных учреждениях должно осуществляться с учетом приоритетных направлений развития, определенных государственной политикой. Важными критериями распределения средств являются социальная значимость и неотложность задач.

Методы распределения средств в бюджетных учреждениях:

- Метод государственного заказа. Современная практика показывает, что одним из основных методов распределения средств является заключение государственных контрактов (заказов) между государством и бюджетными учреждениями. Бюджетные учреждения получают финансовую поддержку в рамках таких контрактов для выполнения определенных задач и оказания услуг.

- Метод сметного финансирования. Этот метод предусматривает разработку и утверждение смет доходов и расходов бюджетного учреждения на определенный период. Смета становится основой для распределения средств и контроля их использования.

- Метод программной финансовой поддержки. В рамках данного метода финансирование осуществляется на основе утвержденных программ развития. Бюджетные учреждения представляют проекты программ, в которых определяются цели, задачи, планируемые результаты и объемы финансирования.

Использование принципов и методов распределения средств позволяет бюджетным учреждениям эффективно и целесообразно использовать финансовые ресурсы, обеспечивать качественное оказание услуг и выполнение государственных задач.

Комментарий

Бюджетное учреждение это одна из организационно-правовых форм некоммерческой организации. Бюджетное очреждение может быть создано Российской Федерацией (федеральное), субъектом Российской Федерации (региональное) или муниципальным образованием (муниципальное).

Бюджетное учреждение воздается для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Бюджетное учреждение осуществляет в соответствии с государственными (муниципальными) заданиями и (или) обязательствами перед страховщиком по обязательному социальному страхованию деятельность, связанную с выполнением работ, оказанием услуг, относящихся к его основным видам деятельности.

Бюджетное учреждение осуществляет операции с поступающими ему средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования).

Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом.

Остальным находящимся на праве оперативного управления имуществом бюджетное учреждение вправе распоряжаться самостоятельно (кроме указанного в п. 13 и 14 ст. 9.2 или абзацем третьим пункта 3 статьи 27 Федерального закона 7-ФЗ).

Примеры бюджетных учреждений

Российская академия наук является федеральным государственным бюджетным учреждением (ч. 1 ст. 2 Федерального закона от 27.09.2013 N 253-ФЗ “О Российской академии наук, реорганизации государственных академий наук и внесении изменений в отдельные законодательные акты Российской Федерации”).

Государственное бюджетное общеобразовательное учреждение города Москвы “Школа № 17”.

Государственное бюджетное дошкольное образовательное учреждение города Москвы “Детский сад присмотра и оздоровления № 766”

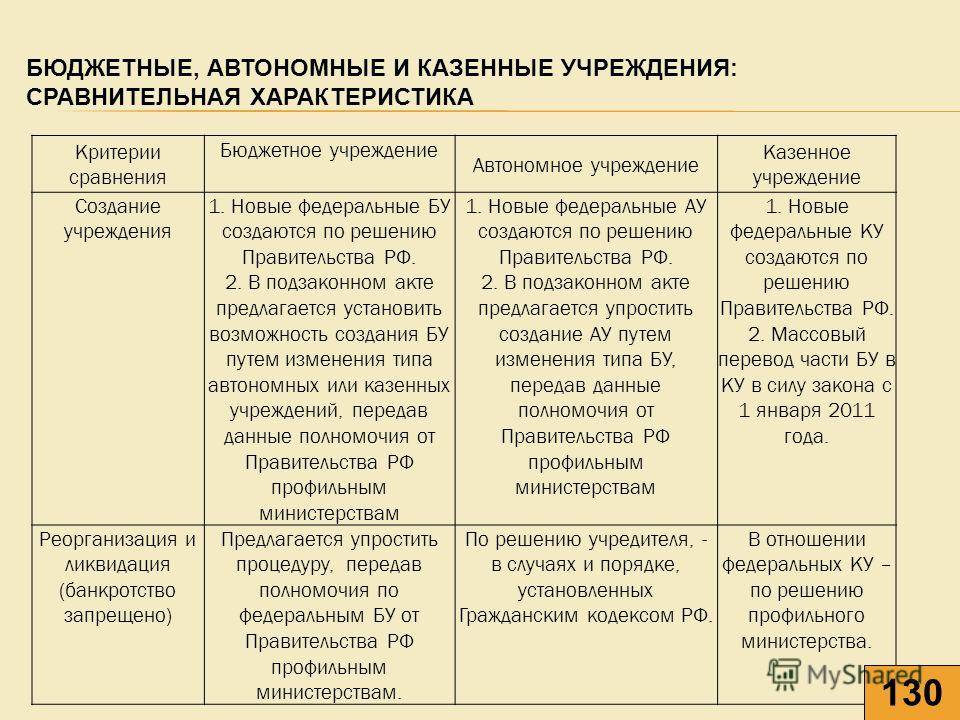

Казенные, бюджетные и автономные государственные учреждения

Казенные учреждения: особенности и функции

Казенные учреждения являются одной из форм государственной собственности. Они создаются государством для выполнения различных функций и предоставления государственных услуг населению. Основными особенностями казенных учреждений являются:

- Государственная собственность. Казенные учреждения являются государственной собственностью и находятся под его управлением.

- Функции общественного значения. Казенные учреждения выполняют функции, направленные на удовлетворение общественных потребностей и интересов.

- Государственное финансирование. Казенные учреждения финансируются из государственного бюджета или за счет собственных доходов.

- Повышенная ответственность. Казенные учреждения несут повышенную ответственность за качество предоставляемых услуг и эффективное использование бюджетных средств.

Основные функции казенных учреждений:

- Обеспечение доступа населения к государственным услугам. Казенные учреждения предоставляют различные услуги, такие как здравоохранение, образование, социальное обслуживание и другие. Они обеспечивают уровень доступности и качества этих услуг для всех граждан.

- Выполнение контрольных и надзорных функций. Казенные учреждения осуществляют контроль и надзор за соблюдением законодательства и правил в различных сферах, таких как экология, строительство, транспорт и другие.

- Разработка и реализация программ и проектов. Казенные учреждения занимаются разработкой и реализацией государственных программ и проектов в различных сферах, таких как наука, культура, спорт и т.д.

- Обеспечение социальной защиты населения. Казенные учреждения занимаются оказанием помощи и поддержки тем слоям населения, которые нуждаются в социальной защите, например, пенсионерам, инвалидам, малоимущим семьям и т.д.

Таким образом, казенные учреждения играют важную роль в жизни общества, обеспечивая доступность государственных услуг и социальную защиту населения. Они выполняют разнообразные функции, направленные на удовлетворение общественных потребностей и интересов.

Финансирование казенных учреждений: особенности и источники

Казенные учреждения – это организации, созданные государством для реализации определенных функций общественного значение. Финансирование данных учреждений осуществляется за счет средств, предоставляемых из бюджета.

Особенности финансирования казенных учреждений:

- Источниками финансирования казенных учреждений являются средства, выделяемые из федерального, регионального или муниципального бюджета.

- Бюджетные средства предоставляются на покрытие текущих расходов казенных учреждений, включая оплату труда сотрудников, закупку необходимого оборудования и материалов, проведение ремонтных работ и прочие текущие затраты.

- Уровень финансирования казенных учреждений определяется в рамках утвержденного бюджета и может быть изменен в зависимости от бюджетных возможностей.

Источники финансирования казенных учреждений:

- Федеральный бюджет. Из данного источника осуществляется выделение средств на финансирование казенных учреждений, подведомственных федеральным органам исполнительной власти.

- Региональные бюджеты. Субъекты Российской Федерации направляют свою долю финансирования на казенные учреждения, находящиеся на их территории.

- Муниципальные бюджеты. Местные органы власти обеспечивают финансирование казенных учреждений, организованных на муниципальном уровне.

Казенные учреждения получают финансирование на основе государственных программ, которые определяют объем финансирования и задачи, решаемые данными учреждениями. Ответственность за расходование средств и достижение поставленных целей лежит на руководителях казенных учреждений.

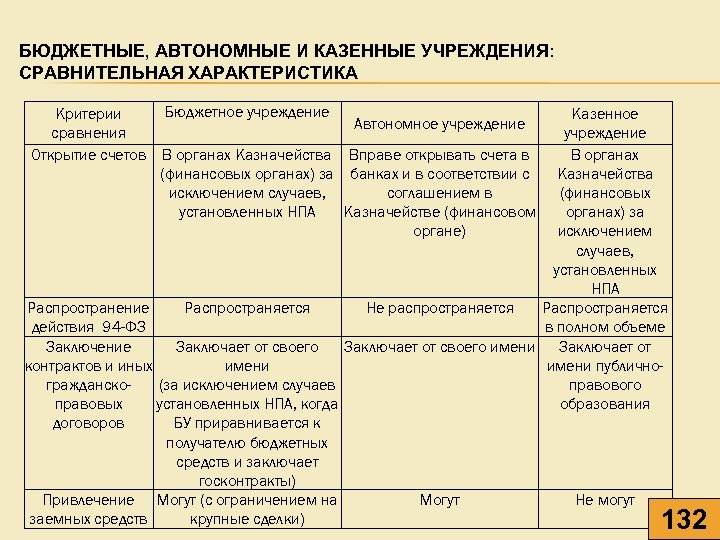

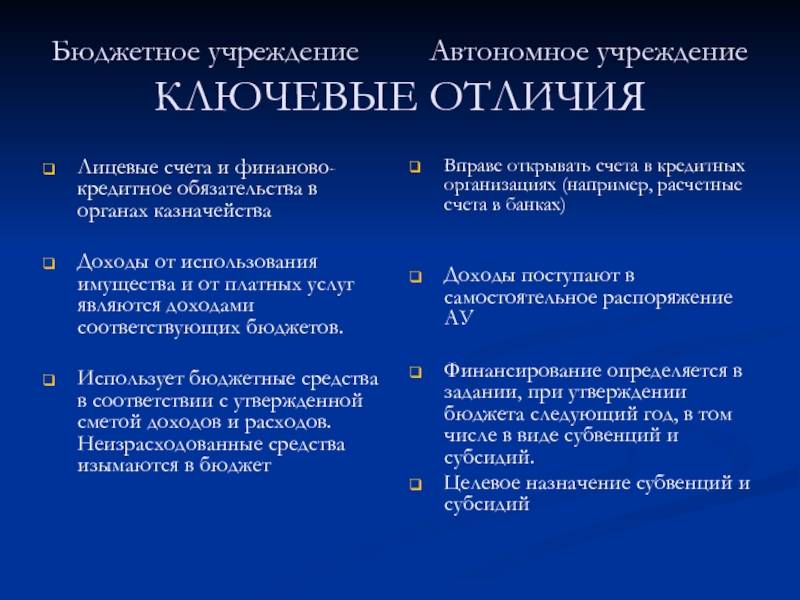

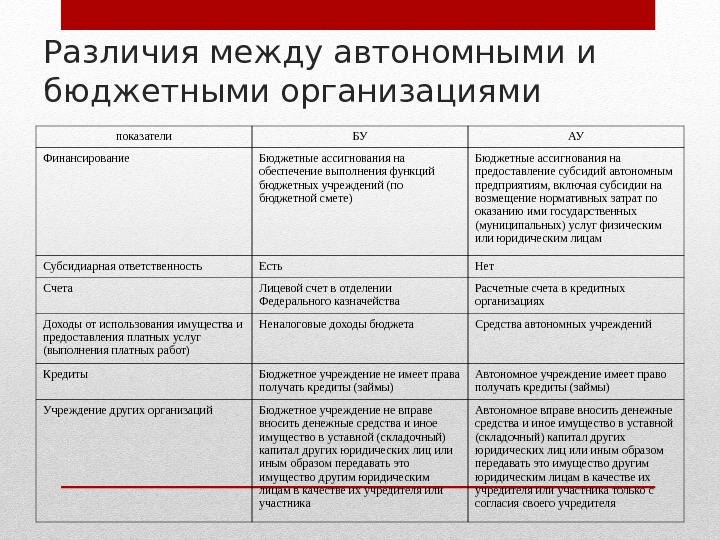

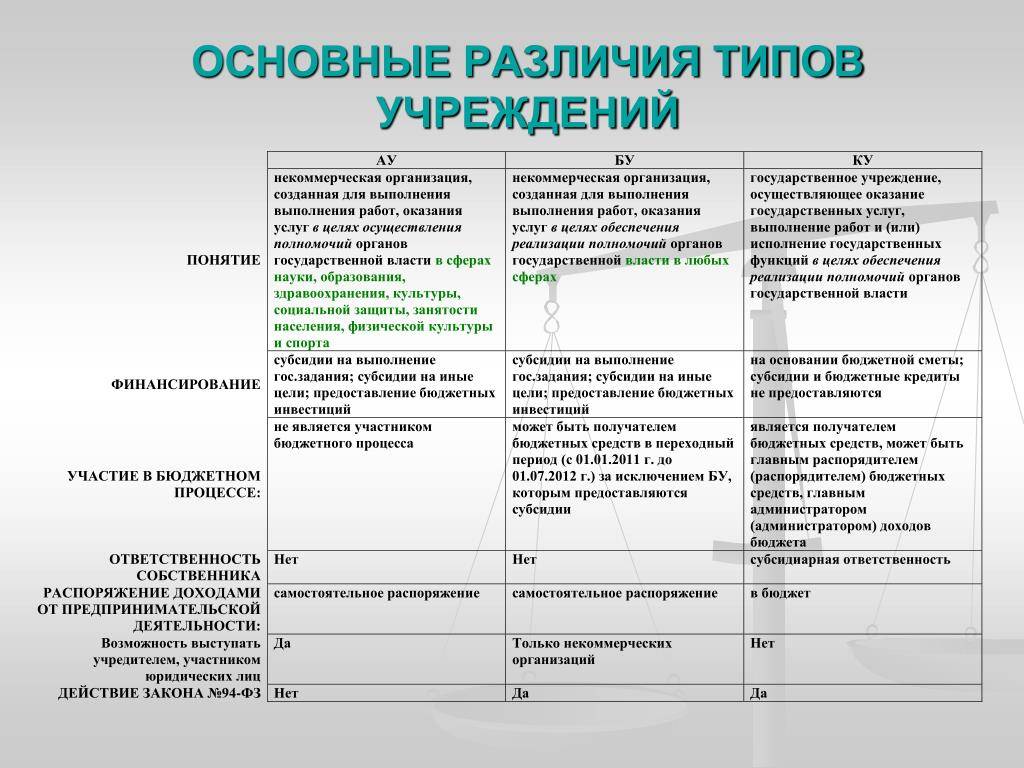

Разница между автономным и бюджетным учреждением

Ведение учёта в бюджетном учреждении

Бюджетные организации (БО) — это некоммерческие компании, которые создаются государством и финансируются из государственного бюджета. По ходу деятельности им нужно вести бухгалтерский учёт, порядок которого отличается от порядка для коммерческих организаций.

Бюджетные организации подразделяются на:

- Бюджетные. Функции в области медицины, досуга, образования, науки и в других важных социальных сферах.

- Автономные. Такие же функции, как в бюджетных учреждениях.

- Казённые. К ним относятся правоохранительные органы, исправительные учреждения и другие.

Главные отличия между организациями:

Казенные, бюджетные и автономные учреждения: различия и особенности

В государственной системе управления существуют различные типы учреждений, включая казенные, бюджетные и автономные. Эти типы учреждений имеют некоторые сходства, но отличаются по своей организационно-правовой форме и особенностям финансирования.

Казенные учреждения

- Казенные учреждения являются государственными организациями, созданными по решению государства, которые исполняют определенные функции общественного значения.

- Казенные учреждения обладают государственной собственностью и возможностью самостоятельного предпринимательства.

- Финансирование казенных учреждений осуществляется за счет государственного бюджета, доходов от предоставления услуг и коммерческой деятельности.

Бюджетные учреждения

- Бюджетные учреждения также являются государственными организациями, но они не обладают правом самостоятельного предпринимательства и не могут владеть имуществом.

- Финансирование бюджетных учреждений осуществляется из государственного бюджета.

- Бюджетное учреждение является обособленным подразделением органов государственной власти или местного самоуправления и исполняет определенные функции, назначенные государством.

Автономные учреждения

- Автономные учреждения также являются государственными организациями, но они имеют большую степень независимости и самостоятельности в своей деятельности.

- Автономные учреждения обладают правом самостоятельного управления имуществом, заключения договоров и осуществления предпринимательской деятельности.

- Финансирование автономных учреждений осуществляется как из государственного бюджета, так и из собственных доходов, получаемых от предоставления услуг и коммерческой деятельности.

Таким образом, казенные, бюджетные и автономные учреждения отличаются по уровню самостоятельности, праву на самостоятельную предпринимательскую деятельность и источнику финансирования. Каждый из этих типов учреждений выполняет определенные функции в государственной системе управления.

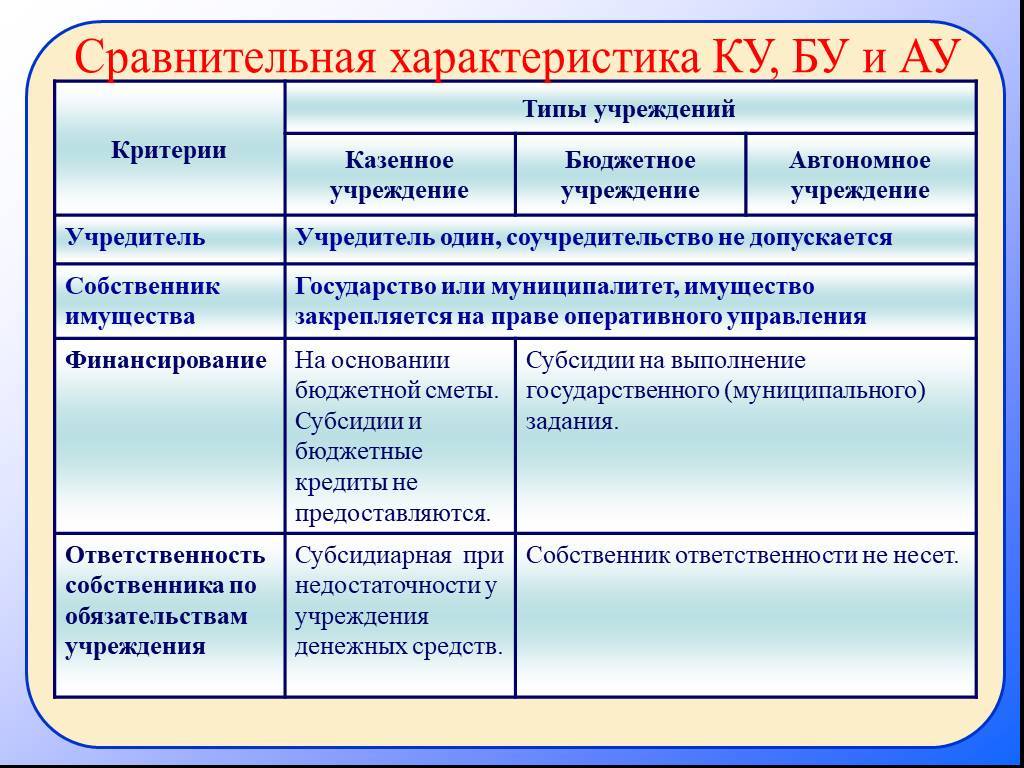

Управление и организация в казенных учреждениях

Автономные учреждения: финансовая независимость и ответственность

Автономные учреждения являются особым типом организации, которая имеет финансовую и операционную независимость от государственного бюджета. Это позволяет им самостоятельно управлять своими финансами и решать вопросы, связанные с зарплатами сотрудников, закупками оборудования и материалов, а также другими расходами.

Преимущества финансовой независимости:

- Автономные учреждения имеют возможность привлекать дополнительное финансирование из различных источников, таких как коммерческие организации, благотворительные фонды или гранты.

- Они могут самостоятельно распределять полученные средства в соответствии со своими приоритетами и потребностями, без дополнительного разрешения или согласования с государственными органами.

- Финансовая независимость позволяет автономным учреждениям быстро и эффективно реагировать на изменения внешней среды и принимать решения, не ожидая санкций или одобрения от государственных инстанций.

Однако, с финансовой независимостью приходит и ответственность. Автономные учреждения должны быть ответственными за свои финансы и обязаны вести прозрачную финансовую отчетность. Это означает, что они должны регулярно предоставлять отчеты о расходах и доходах, а также проводить аудит финансовых операций для обеспечения правильного использования средств.

Автономное учреждение также несет ответственность за выполнение своих задач и обязательств перед обществом. Они должны работать эффективно и достигать своих целей, чтобы обеспечить качественное предоставление услуг для граждан.

Стоит отметить, что автономные учреждения не являются коммерческими организациями и не имеют целью получение прибыли. Их основная задача заключается в обеспечении качественных и доступных услуг для населения или реализации определенных функций, указанных в их уставах.

Сравнение типов учреждений

Типы учреждений

Финансирование

Управление финансами

Ответственность

Казенные учреждения

Государственные средства

Государство

Отчетность перед государством

Бюджетные учреждения

Государственные средства

Государство

Отчетность перед государством

Автономные учреждения

Государственные средства, дополнительное финансирование

Учреждение

Отчетность перед обществом

Учётная политика

Учётная политика устанавливает стандарты и порядок, которым обязательно следуют при ведении бухучёта. Государственные компании разрабатывают её, отталкиваясь от положений Приказа №274н.

Она определяет, как бюджетные учреждения будут работать с бухгалтерской отчётностью, активами и обязательствами. Минимум раз в год её пересматривают и при необходимости вносят коррективы.

В учётной политике отражают:

- формы бухгалтерской отчётности бюджетных учреждений;

- организационную структуру;

- отраслевые нюансы;

- методы амортизации, применяемые организацией;

- порядок оформления всех хозяйственно-финансовых операций;

- ответственных лиц за те или иные мероприятия;

- нормативно-правовые и первичные бухгалтерские документы, используемые организацией;

- способы оценки объектов бюджетного учёта;

- порядок проведения инвентаризаций;

- план счетов и т. д.

Руководство назначает ответственного за составление бухгалтерской бюджетной отчётности и соблюдение всех стандартов. Чаще всего — главного бухгалтера.